コンシューマーゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 8.66 十億米ドル |

| 成長率 (2026 - 2031) | 23.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンシューマーゲノミクス市場分析

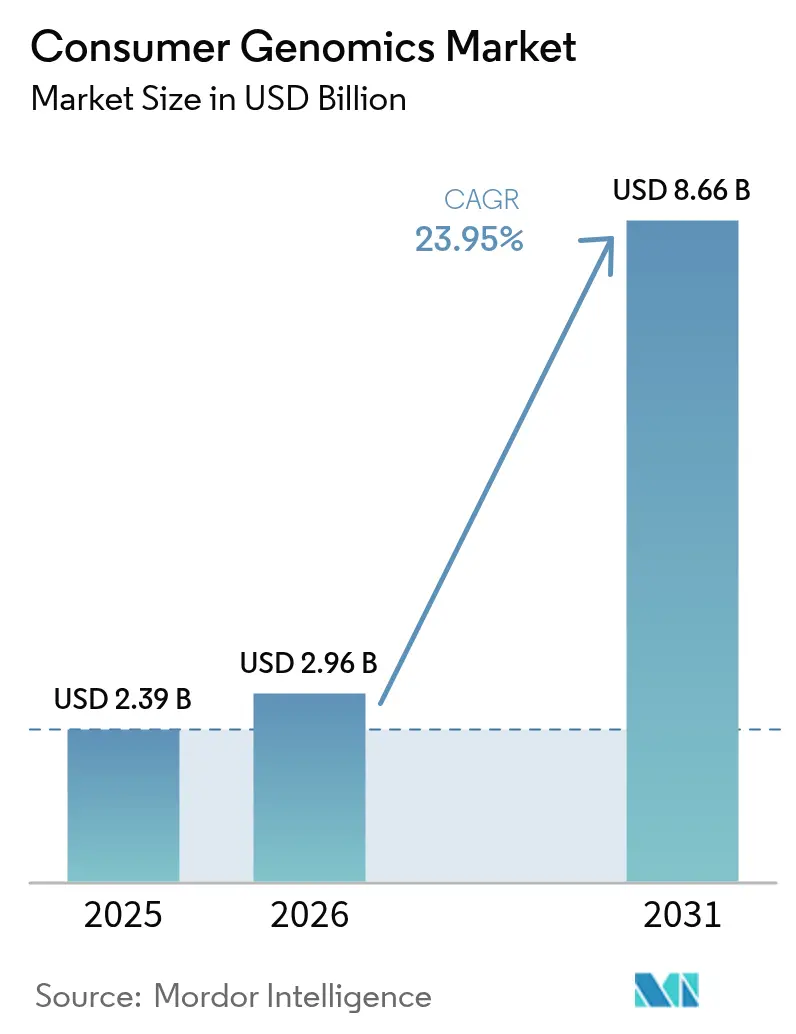

コンシューマーゲノミクス市場規模は2025年に23億9,000万米ドルと評価され、2026年の29億6,000万米ドルから2031年には86億6,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)23.95%で成長すると推定されています。デジタルに精通した消費者の増加する割合が、ゲノム情報を得るために従来の医療経路を迂回するようになっており、これはより広範なヘルスケアのデジタル化トレンドを反映しています。2021年までに約3,500万人のアメリカ人が自宅用キットを購入済みであり、予防的健康管理に向けた主流のシフトを裏付けています。[1]オネロ研究所、「遺伝子検査と公衆衛生行動」、オネロ研究所、oneroinstitute.org 祖先サービスは現在収益の38.4%を占めていますが、急成長中の健康・ウェルネス・スポーツ栄養検査が個別化疾病予防の新たな道を切り開いています。一塩基多型(SNP)ジェノタイピングは44.6%のシェアで支配的な技術であり続けており、一方でポリジェニックリスクスコアリング分析は、ゲノムリスクを予防プログラムに結びつける保険会社との提携を通じて急速に拡大しています。オンラインチャネルがキット出荷の82.1%を占めていますが、新たに形成された保険パートナーシップが最も急速に拡大しており、消費者による健康データの所有権を認める規制上の回廊によって支援されています。

主要レポートのポイント

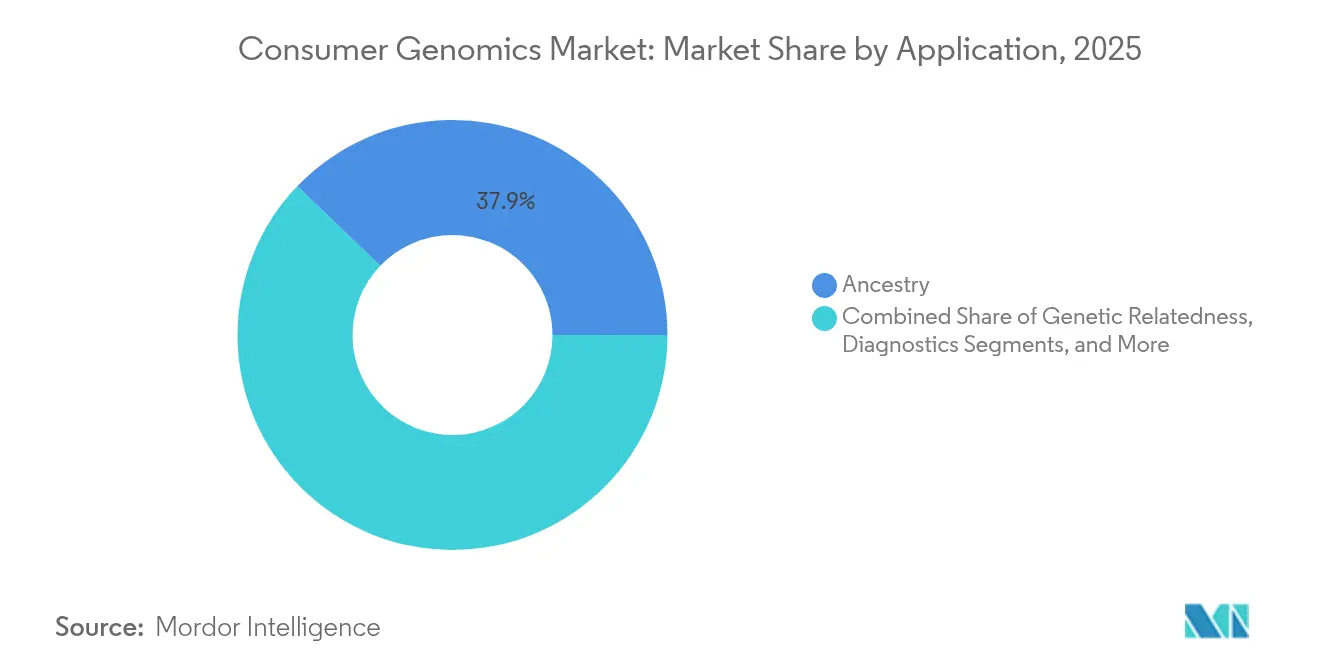

- アプリケーション別では、祖先サービスが2025年のコンシューマーゲノミクス市場シェアの37.85%を維持しており、スポーツ栄養・健康検査は2031年にかけて28.1%のCAGRで成長すると予測されています。

- サンプルタイプ別では、唾液ベースの採取キットがコンシューマーゲノミクスのサンプリングにおいて最大のシェアを占め、2025年に41.55%を占めています。頬(バッカル)スワブ採取は2031年にかけて17.9%という最高成長率を記録すると予想されています。

- 技術別では、SNPジェノタイピングが2025年のコンシューマーゲノミクス市場規模の44.12%を占めており、ポリジェニックリスクスコアリング分析は2031年にかけて31.1%のCAGRで進展しています。

- 流通チャネル別では、オンラインダイレクト販売が2025年に81.35%の収益シェアを有しており、保険パートナーシップは2026年から2031年にかけて33.8%のCAGRで拡大する見込みです。

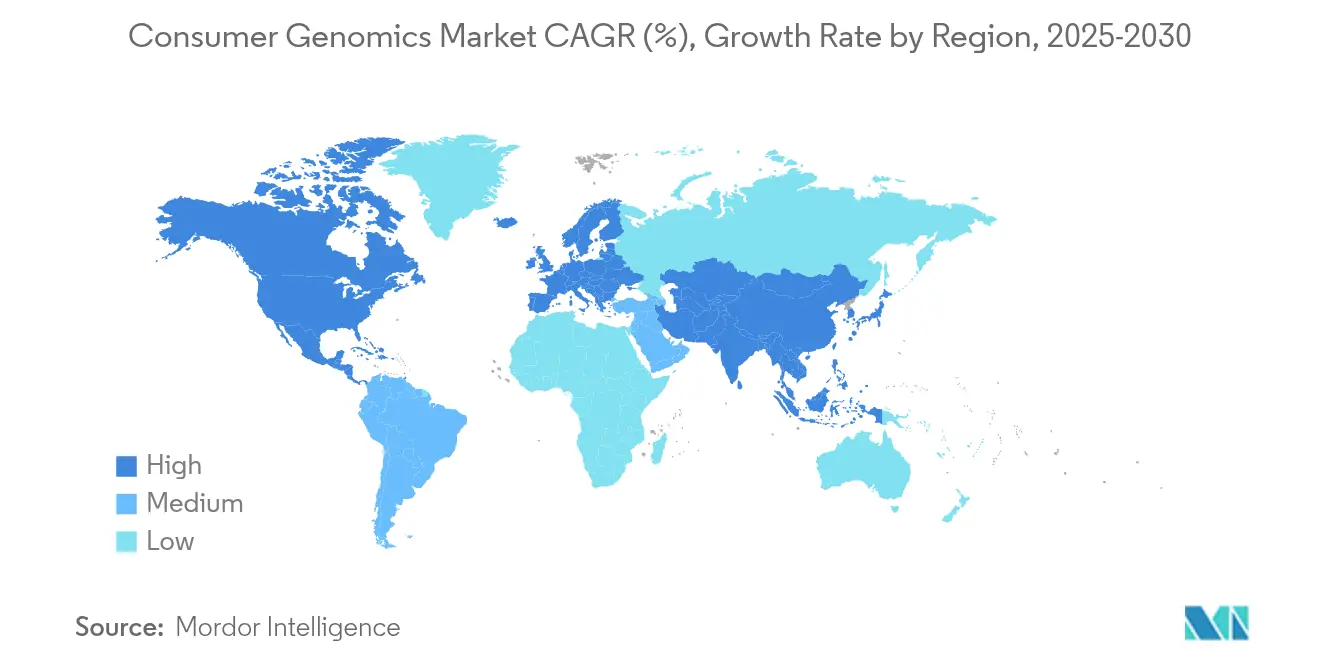

- 地域別では、北米が2025年に41.12%の収益シェアを占めていますが、アジア太平洋は同期間に26.3%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

コンシューマーゲノミクス市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ダイレクト・トゥ・コンシューマーキットへの消費者・医師の関心の高まり | +4.20% | グローバル、特に北米およびアジア太平洋で顕著 | 短期(2年以内) |

| シーケンシングコストの継続的低下と技術進歩 | +6.80% | グローバル、先進市場で加速 | 中期(2年~4年) |

| 支持的なダイレクト・トゥ・コンシューマー規制回廊の拡大 | +3.10% | 北米、一部の欧州連合市場 | 長期(4年以上) |

| 保険プランへのポリジェニックリスクスコアの統合 | +5.40% | 北米、アジア太平洋で新興 | 中期(2年~4年) |

| 小売薬局のゲノムキオスクとパートナーシップ | +2.70% | 北米、欧州でパイロットプログラム | 短期(2年以内) |

| ブロックチェーンを活用したゲノムデータ収益化エコシステム | +1.80% | グローバル、テクノロジー先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ダイレクト・トゥ・コンシューマーキットへの消費者・医師の関心の高まり

2023年には3,300万件以上の検査が実施され、ゲノムリテラシーが日常的な健康上の意思決定に影響を与えるようになっていることを示しています。[2]米国心臓協会、「コンシューマーゲノミクスと心血管リスク」、米国心臓協会、heart.org 医師は、遺伝カウンセリングが解釈をサポートする場合に特に、自宅での検査結果を予防ケアの会話の出発点として捉えるようになっています。消費者のエンパワーメントは、データを正確な食事・運動・投薬の選択に変換する、祖先・薬理ゲノミクス・疾患素因を組み合わせたサービスへの需要に表れています。クリニックは、ダイレクト・トゥ・コンシューマーのファイルを電子健康記録にインポートして縦断的モニタリングを行う安全なポータルを統合することで、このトレンドを補完しています。このシフトは、散発的な検査から継続的なゲノムエンゲージメントへの行動変容を確認するものです。

シーケンシングコストの継続的低下と技術進歩

最初のヒトゲノム解読には30億米ドルを要しました。今日では、全ゲノムシーケンシングサービスが1,000米ドル以下で定期的に提供されており、かつて主流の普及を阻んでいた経済的障壁が縮小しています。次世代シーケンサーはより高い精度と短いランタイムを実現し、消費者の迅速なインサイトへの期待に応える数週間のターンアラウンドを可能にしています。GeneDxは最近、AIベースのバリアント解釈を統合するためにFabric Genomicsを5,100万米ドルで買収しましたが、この取引は大規模な自動化分析に対する市場需要を浮き彫りにしています。これらの進歩は、心血管、代謝、腫瘍学的疾患をカバーするより豊かなポリジェニックスコアに直接貢献しています。

支持的なダイレクト・トゥ・コンシューマー規制回廊の拡大

政策立案者は、安全性の監視とイノベーションのバランスを取る消費者アクセスモデルをますます支持しています。2025年3月に提出された米国上院のゲノムデータ保護法は、自宅での遺伝子サービスを支持しながら、より厳格なプライバシー規範への超党派のコミットメントを示しています。13の州がすでにダイレクト・トゥ・コンシューマーのガイドラインを成文化しており、企業が対応しなければならない要件のモザイクを形成しています。米国食品医薬品局(FDA)の検査室開発検査に対する進化する姿勢は、製品の市場投入速度を損なうことなく、より明確な検証経路を提供しています。国際的には、一部の欧州連合市場が低リスクのウェルネスアッセイに対する免除をパイロット実施しており、企業が一般データ保護規則(GDPR)の義務を満たした場合の国境を越えたキット流通への道を開いています。

保険プランへのポリジェニックリスクスコアの統合

保険会社は、遺伝データを引受除外のレバーではなく、個別化予防のレバーとして再位置付けしています。MassMutualとGenomics plcの協力により、被保険者の70%がポリジェニックインサイトを受け取った後に標的を絞ったライフスタイル介入を採用し、行動変容の論拠を検証しました。英国を拠点とするBupaは最近、40歳から45歳以上の成人を対象に心血管リスクとがんリスクを特定する予測検査を導入し、機械学習アルゴリズムを定期的なスクリーニングに統合しています。再保険会社のSCORは生命保険顧客にゲノムがんパネルを提供しており、リスクスコアが早期発見を通じて保険金請求コストの軌跡を削減できることを強調しています。これらのパートナーシップは、個人から給付管理者への支払い責任のシフトによって、コンシューマーゲノミクス市場を集合的に深化させています。

コンシューマーゲノミクス市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティ侵害 | –3.9% | グローバル、GDPRの下で欧州連合において高まり | 短期(2年以内) |

| 断片的で進化する多国間規制 | –2.6% | 欧州が主要、アジア太平洋で新興 | 中期(2年~4年) |

| 遺伝子データベースの破産による清算 | –1.8% | グローバル、ベンチャー支援スタートアップに集中 | 短期(2年以内) |

| 過剰インデックスされた民族データセットによるAI駆動のバイアス | –1.4% | グローバル、特に非欧州系集団に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティ侵害

700万件の23andMeプロファイルを流出させた2023年の侵害は、ゲノムデータの保管庫が侵害された際にいかに迅速に信頼が損なわれるかを示しました。米国連邦取引委員会はその後、セキュリティ慣行を偽って表示したり、顧客が同意を撤回した際に生のDNAファイルを削除しなかった企業に対する監視を強化しています。遺伝情報差別禁止法などの保護措置にもかかわらず、保険における遺伝的差別に関する公衆の不安は依然として高まっています。業界のリーダーは現在、懐疑的な購買者を安心させるために、銀行グレードの暗号化、ゼロ知識証明アーキテクチャ、定期的なサードパーティ監査を中心にマーケティングを展開しています。

断片的で進化する多国間規制

欧州は最も断片化した競争環境を体現しています。フランスはほとんどのダイレクト販売を禁止し、ドイツは医師の仲介を義務付けており、英国はカウンセリングオプションが利用可能であれば自己注文を許可しています。[3欧州ヒト遺伝学ジャーナル、「ダイレクト・トゥ・コンシューマー検査の規制」、EJHG、ejhg.org] コンプライアンスチームは、運営コストを膨らませる現地の同意書、サンプル輸送制限、データローカライゼーション法に対応しています。スタートアップは多くの場合、特定市場への参入か、高コストの多地域コンプライアンスフレームワークかを選択しなければならず、コンシューマーゲノミクス市場がグローバルに拡大するペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

コンシューマーゲノミクス市場セグメント分析

アプリケーション別:

祖先サービスの優位性が健康重視のイノベーションに道を譲る祖先サービスは2025年の収益の37.85%を占め、初めてキットを購入する消費者の間でのファーストムーバーとしての魅力を示しています。健康・栄養・スポーツパフォーマンスアッセイの普及拡大が、食事指導、睡眠コーチング、個別化サプリメントを統合するプレミアム製品のコンシューマーゲノミクス市場規模を再形成しています。スポーツ栄養検査だけでも、エリートおよびアマチュアアスリートが遺伝子型に合わせたマクロ栄養素比率を求めるため、2031年にかけて28.1%のCAGRを記録しています。単一遺伝子疾患の診断パネルも、保因者スクリーニングと実行可能な生殖カウンセリングを組み合わせることで存在感を増しています。消費者は祖先、形質、ウェルネスを一つのサブスクリプションにまとめたバンドルサービスをますます好むようになっており、単一目的の系譜キットが徐々に衰退していることを示唆しています。モバイルコーチングアプリを含むより広範なデジタルヘルスエコシステム内で検査を位置付けるステークホルダーは、一回限りの販売から継続的なインサイトへと進化するにつれて、顧客生涯価値を強化しています。

第二世代プラットフォームは現在、代謝酵素の状態を抗凝固薬、抗うつ薬、スタチンをカバーする実用的な投薬調整に変換する薬理ゲノミクスモジュールを組み込んでいます。クリニックは、処方決定の前にそのようなデータが電子健康記録に表示される場合、薬物有害事象の減少を報告しています。ウェルネスと診断の主張に関する規制の明確化は引き続き機能設計に影響を与えていますが、初期の証拠は、複数カテゴリーのキットがターンアラウンドタイムを延長することなく高い平均販売価格を確保することを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:

SNPジェノタイピングのリーダーシップが高度な分析に挑戦されるSNPジェノタイピングは2025年のキット数量の44.12%を支え、コスト効率と10年以上の精度の実績から支持されています。それでも、保険支援プログラムは、複雑な疾患の継続的なリスク曲線を提供するために数十万のバリアントを統合するポリジェニックリスクスコアリングエンジンへのシフトを加速しています。このサブセグメントは31.1%のCAGRで拡大すると予想されており、コンシューマーゲノミクス市場内の他のいかなる技術スタックをも上回っています。全ゲノムシーケンシングは1,000米ドル以下という価格変曲点を享受しており、Bupaは300遺伝子にわたる包括的なカバレッジを求める特定の加入者向けにゲノムウェルネスパッケージをパイロット実施しています。マイクロアレイは、歴史的な参照ライブラリがそのバリアント選択にシームレスにマッピングされるため、祖先研究において引き続き関連性を持ちますが、ターゲットシーケンシングパネルは、カバレッジの深さが重要な心血管または腫瘍学に特化したキットにニッチを切り開いています。

クラウドパイプラインは、生リードのアライメント、バリアントコーリング、アノテーションが数日ではなく数時間で完了するまでに成熟しており、ベンダーに一桁日数の配送ウィンドウを約束する俊敏性を与えています。コンテナ化されたバイオインフォマティクスの成熟により、小規模なスタートアップも高価なオンプレミスインフラを構築することなくハイパースケーラーのマーケットプレイスから容量を借りることができ、データリッチなセグメントへの参入が民主化されています。

サンプルタイプ別:

唾液の利便性が消費者の好みを牽引唾液ベースの採取キットはコンシューマーゲノミクスのサンプリングにおいて最大のシェアを占め、2025年に41.55%を占めています。調査によると、唾液チューブは72%の回答率で市場採用を支配しており、ダイレクト・トゥ・コンシューマーのブランドプロミスに合致する痛みのない郵便対応のワークフローをユーザーに提供しています。頬スワブは、唾液生成に苦労する小児および高齢者層の間で業界最高の80%の回答率を記録しており、家族向けキットの戦略的拡大チャネルとしてスワブを位置付けています。血液スポットカードは侵襲的ではありますが、カバレッジの深さやバイオマーカーの共同検査が診断価値を高める新生児および希少疾患の文脈で牽引力を維持しています。サプライヤーは、冷蔵なしで最大28日間常温で核酸を保護する新しい安定化バッファーを開発しており、熱帯地域への地理的リーチを拡大しています。次のイノベーションの波は、サンプルの取り違えを軽減し、保管の連鎖記録を強化するためのバーコードとタイムスタンプ付き改ざん防止シールを統合したマイクロコレクションデバイスを対象としています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:

オンラインダイレクト・トゥ・コンシューマーの優位性と新興パートナーシップモデル純粋なeコマースが2025年のキット出荷の81.35%を占め、玄関先への配送とユーザー主導のサンプル返送の利便性を検証しています。このチャネルのコンバージョンファネルは、インフルエンサーマーケティング、紹介割引、祖先と健康を組み合わせたパッケージから恩恵を受けています。それでも、保険パートナーシップは33.8%のCAGRで最も急速な成長を記録しており、保険会社が3年以内に保険金請求支出を削減できる予防的介入を促進するためにキットを共同資金提供しています。企業ウェルネスポータルは第三の柱を形成しており、SAPなどの雇用主が数百人のスタッフメンバーの実行可能なバリアントを発見し、その知見を会社主催のコーチングプログラムに統合しています。薬局は、特定のキットを棚に陳列し、より深いシーケンシングが注文された際に採血サービスを提供することでオムニチャネルリーチを拡大しており、オンライン決済に不慣れな人々のアクセシビリティを実店舗が高めるハイブリッドモデルを示しています。

地域分析

北米コンシューマーゲノミクス市場

北米は、高い消費者認知度、成熟したデジタル決済インフラ、およびゲノム意思決定支援ツールに対する臨床医の習熟度を背景に、2025年において41.12%の収益シェアを維持した。同地域のコンシューマーゲノミクス市場規模は、プライバシーおよびデータ所有権に関する訴訟リスクを緩和する州ごとの法的明確化が進むにつれ、引き続き拡大する見込みである。主要大学はキットベンダーと頻繁に提携し、研究コホートをクラウドソーシングで構築しており、無料または割引価格のテストを提供することで、参照データベースへの追加ボリュームを取り込んでいる。

アジア太平洋コンシューマーゲノミクス市場

アジア太平洋地域は26.3%のCAGRで成長しており、最有力の拡大フロンティアとして際立っている。中国、インド、および東南アジアにおける可処分所得の上昇が生活習慣病の増加と交差し、予防的なゲノムリスク評価が家庭における魅力的な支出項目となっている。各国政府は国家ゲノムプロジェクトへの投資を通じて消費者の関心を喚起する一方、サプライヤーは言語的障壁を克服するために中国語、ヒンディー語、およびバハサ語でコンテンツをローカライズしている。自宅での唾液採取は大都市圏における病院の待ち時間を回避できるため、多忙なスケジュールをこなす中産階級の家族に高く評価されている利便性である。

欧州主要市場

欧州は、進歩的なデータ権利と多様な検査規制という二面性を呈している。一般データ保護規則(GDPR)は明示的な同意慣行、多要素認証、および暗号化転送を義務付けており、コンプライアンスコストを引き上げる一方で消費者の信頼を醸成している。オランダや英国は直接注文を認めているが、フランスは医療監督を義務付けている。ベンダーは現地法に適合するよう機能を有効化または無効化できるモジュール型プラットフォームを展開しており、画一的ではなく個別最適化された拡大戦略を示している。消費者は、特に地域の公衆衛生上の優先事項と合致する心血管および代謝形質を統合した健康志向パッケージへの需要を高めている。

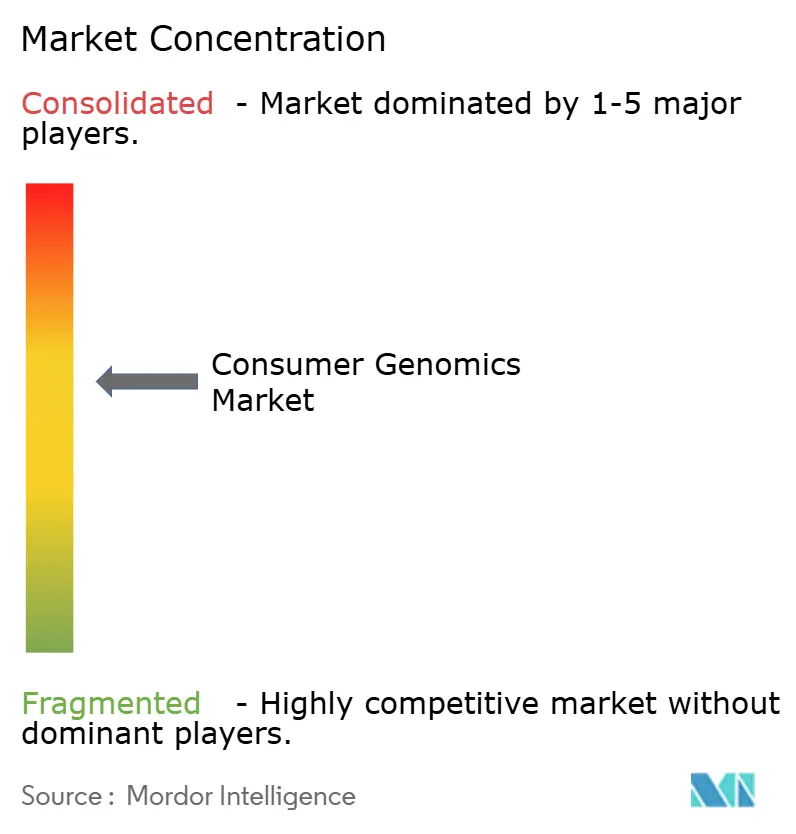

競合環境

コンシューマーゲノミクス市場は現在、中程度の集中度を示しています。Regeneronによる23andMeの2億5,600万米ドルでの買収は、業界最大のデータセットの一つを製薬会社の管理下に置き、検査プロバイダーと医薬品開発者の間の垂直統合に関する議論を呼び起こしました。AncestryDNAは2,500万サンプルのバイオバンクを活用して民族の内訳を強化し続けており、MyHeritageは欧州の規制への精通度を活かしてニッチな系譜セグメントを統合しています。GeneDxによるFabric Genomicsの買収は、数百万のバリアント・表現型リンクを数秒でスキャンできるAIファーストの解釈エンジンへのピボットを強調しています。

TempusはAmbry Geneticsとの連携で腫瘍学のカバレッジを強化し、体細胞がんポートフォリオに生殖細胞系列の能力を追加しました。Labcorpは特定のInvitaeの資産を吸収し、大規模な診断確認と患者カウンセリングを融合する臨床ワークフローを強化しました。ブロックチェーン側では、Nebula GenomicsとGenoBank.ioがデータ共有ロイヤルティを差別化要因としてマーケティングし、プライバシーを重視するユーザーを集中型データウェアハウスから引き離すことを目指しています。代表性の低い民族グループにはホワイトスペースの機会が残っており、スタートアップはデータ共有と利益分配を導くコミュニティガバナンスボードを形成しています。

規制を受けた検査機関もコンシューマーゲノミクス業界に参入しており、消費者がオンラインで基本的なパネルを自己注文し、医学的に重要なバリアントが出現した場合に医師のフォローアップを受けるハイブリッドサービスを提供しています。このモデルは、純粋に仲介なしの報告のコンプライアンスリスクを軽減しながら、ユーザーの自律性を維持しています。

コンシューマーゲノミクス業界のリーダー

23andMe, Inc.

Ancestry

Positive Biosciences, Ltd.

Futura Genetics

Helix OpCo LLC

- *免責事項:主要選手の並び順不同

コンシューマーゲノミクス市場:本レポートで取り上げた企業

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

コンシューマーゲノミクス市場における最近の業界動向

- 2025年5月:Regeneron Pharmaceuticalsが23andMeを2億5,600万米ドルで買収し、Lemonaid Healthユニットを除くPersonal Genome ServiceおよびTotal Healthの資産を取得しました。

- 2025年4月:GeneDxがFabric Genomicsの5,100万米ドルでの買収を完了し、新生児集中治療向けのAI搭載の迅速な全ゲノムシーケンシングを獲得しました。

- 2025年2月:Bupaが英国初の中年成人向けポリジェニック疾患予測サービス「Health Insights」を開始しました。

- 2025年1月:Endeavor HealthとGenomicMDが250米ドルの臨床グレードのポリジェニックリスク検査パッケージを展開しました。

コンシューマーゲノミクス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ範囲

本調査では、消費者ゲノミクス市場を、SNPジェノタイピング、ターゲットシーケンシング、または全ゲノムシーケンシングキットのいずれによってデータが生成されるかにかかわらず、個人のDNAを分析して祖先、健康リスク、ライフスタイル、ウェルネス、栄養、およびレクリエーションに関するインサイトを提供するダイレクト・トゥ・コンシューマー(DTC)サービスから得られる収益として定義しています。Mordor Intelligenceによれば、この範囲はオンラインキット販売、検査室処理手数料、および付加価値デジタルレポートをすべて含む一方、医師が処方する臨床検査は除外しています。

対象外の範囲:臨床現場のみで処方される検査、法執行機関向けの法医学的分析、および企業向け大量シーケンシング契約は集計対象外です。

このレポートでカバーされるセグメント

- アプリケーション別

- 遺伝的類縁性

- 診断

- ライフスタイル、ウェルネス・栄養

- 祖先

- 個別化医療・薬理ゲノミクス

- スポーツ栄養・健康

- レクリエーション形質

- その他のアプリケーションタイプ

- 技術別

- マイクロアレイジェノタイピング

- SNPジェノタイピング

- ターゲットシーケンシングパネル

- 全エクソームシーケンシング(WES)

- 全ゲノムシーケンシング(WGS)

- ポリジェニックリスクスコアリング分析

- その他の技術

- サンプルタイプ別

- 唾液

- 頬スワブ

- 血液スポット

- その他のサンプル

- 流通チャネル別

- ダイレクト・トゥ・コンシューマー

- 医師仲介・クリニック

- 薬局・小売

- 健康・ウェルネスパートナーシップ

- 保険パートナーシップ

- 企業ウェルネスプログラム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

当チームは、北米、欧州、アジア太平洋地域にわたる検査室マネージャー、ゲノミクス臨床医、DTCプラットフォームのプロダクト責任者、および支払者エグゼクティブにインタビューを実施しました。これらの対話を通じて、平均販売価格、キット返品率、および企業ウェルネスプログラムからの新興需要が明確化され、二次情報シグナルと実際の普及パターンとの整合を図ることができました。

デスクリサーチ

米国FDA 510(k)データベース(認可済みDTCキット)、NIHゲノムシーケンシングコストトラッカー、DNA採取デバイスに関するEurostat貿易コード、Nature Geneticsにおけるポリジェニックリスクスコアに関する研究論文、米国人類遺伝学会などの協会ポータルといったオープンソースから基礎データを収集しました。企業の財務報告書、決算説明会、および信頼性の高いニュースアーカイブから価格および数量に関するコンテキストを補足しました。キットの輸出データや規制当局への申請が乏しい場合には、Mordorのアナリストが、企業収益向けのD&B Hooversや出荷発表のクロスチェック向けのDow Jones Factivaなどのサブスクリプションデータベースを活用してインサイトを補完しました。ここで挙げたソースはあくまで例示であり、不確実な点を検証するために多数の追加出版物、データセット、およびポータルが参照されています。

市場規模推計と予測

トップダウン再構築は国別のキット輸入・生産合計から始まり、平均キット価格と普及率によって按分することで2025年のベースラインを算出しています。サプライヤーのサンプルロールアップやオンラインチャネル監査などのボトムアップによる検証を選択的に実施し、合計値を精緻化しました。モデルに投入される主要変数には、DTCキットの年間出荷数、ゲノムあたりの平均シーケンシングコスト、消費者ゲノミクスリテラシー指数、規制承認のタイムライン、主要プラットフォームによる広告費、およびアプリベースの結果配信を支えるスマートフォン普及率が含まれます。これらのドライバーを基盤とした多変量回帰分析により、2030年までの需要を予測しており、シナリオ分析ではプライバシーへの反発や保険パートナーシップの変動に対する調整を行っています。特定されたデータギャップは、専門家との対話を通じて検証された保守的な仮定によって補完されています。

データ検証と更新サイクル

最終承認前に、別のアナリストがソースタグ、分散フラグ、および三角測量による出力をVCファンディングフローやGoogleトレンドの関心度などの独立した指標と照合してレビューします。レポートは12ヶ月ごとに更新され、大規模なデータ侵害や価格リセットなどの重大なイベントが発生した場合には中間更新が実施されるため、クライアントは常に最新の情報を受け取ることができます。

Mordor Intelligenceの消費者ゲノミクス市場規模と他の公開予測との比較

公表されている推計値はさまざまです。あるパブリッシャーは2024年の売上をUSD 20.3億と算出し、別のパブリッシャーは2023年をUSD 15.2億と引用し、さらに別のパブリッシャーは2024年の市場価値をUSD 13.1億としており、これらの数値はキットの種類、チャネルミックス、および更新頻度の違いを反映しています。

これらの比較は、範囲、価格分散、および更新頻度が異なれば市場価値も異なることを示しています。DTCキットカテゴリーの全ミックスを捉え、国別価格を反映し、年次で更新することにより、Mordorは意思決定者が公開検証可能な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.39 B(2025年) | Mordor Intelligence | - |

| USD 2.03 B(2024年) | Global Consultancy A | ライフスタイルおよび栄養キットを除外しており、数量を3年ごとにのみ調整している |

| USD 1.52 B(2023年) | Industry Journal B | 地域別変動を考慮せず単一の平均販売価格を使用している |

| USD 1.31 B(2024年) | Research Boutique C | オンラインサブスクリプションのアップセル収益を除外し、返金を純控除として処理している |

レポートで回答される主要な質問

2031年のコンシューマーゲノミクス市場の予測値はいくらですか?

コンシューマーゲノミクス市場は2031年までに86億6,000万米ドルに達し、予測期間(2026年~2031年)中に23.95%のCAGRで拡大すると推定されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

スポーツ栄養および健康重視の検査が最も高い勢いを記録しており、2031年にかけて28.1%のCAGRが予測されています。

保険会社は市場成長にどのような影響を与えていますか?

保険パートナーシップは現在33.8%のCAGRで成長しており、保険会社が予防的健康行動を促進するためにキットを補助し、長期的な普及を促進しています。

ポリジェニックリスクスコアリングが注目を集めているのはなぜですか?

ポリジェニックアナリティクスは数百万のゲノムバリアントを統合して微妙な疾患予測を生成し、医師と保険会社が早期介入を調整するのに役立てています。

ブロックチェーンプラットフォームはコンシューマーゲノミクスにおいてどのような役割を果たしていますか?

ブロックチェーンソリューションにより、ユーザーは匿名化されたDNAファイルを限定的な研究アクセスとして販売することで収益化でき、データの所有権を強化しながら新たな収益源を創出しています。

最大の近期成長機会を持つ地域はどこですか?

アジア太平洋は成長ポテンシャルにおいてリードしており、所得の増加、都市化、生活習慣病の有病率の上昇に牽引された26.3%のCAGRを記録しています。

最終更新日: