世界のG-タンパク質共役受容体(GPCR)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

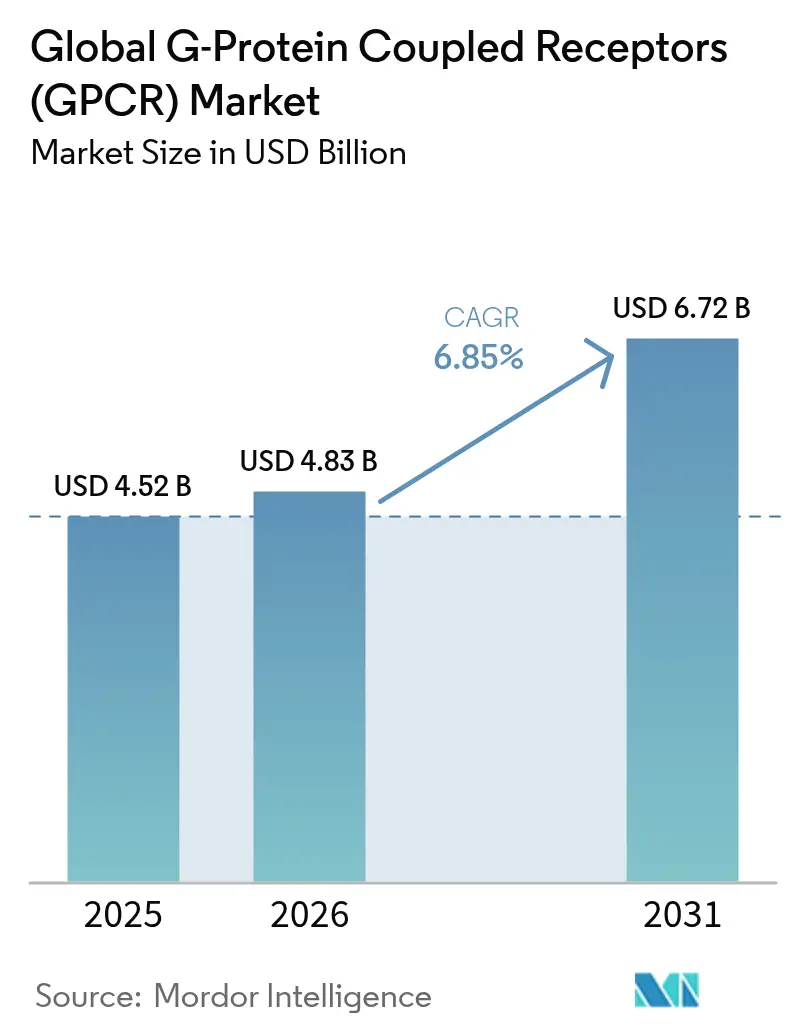

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 6.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

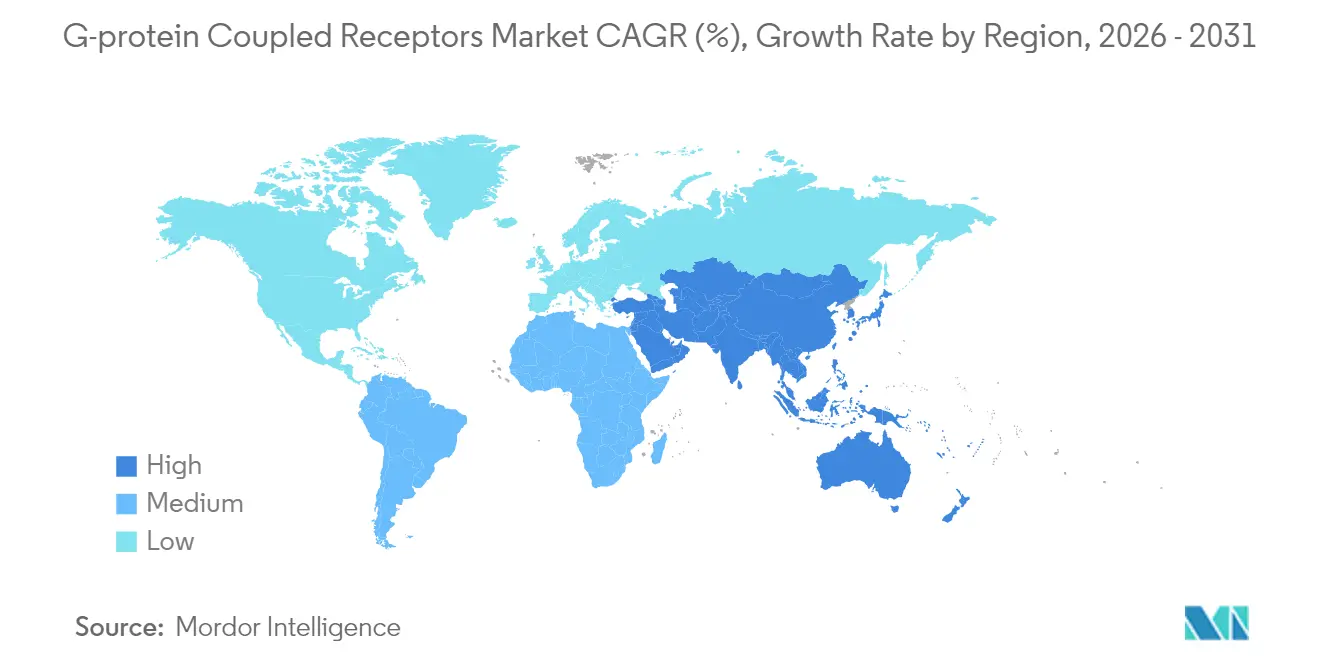

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

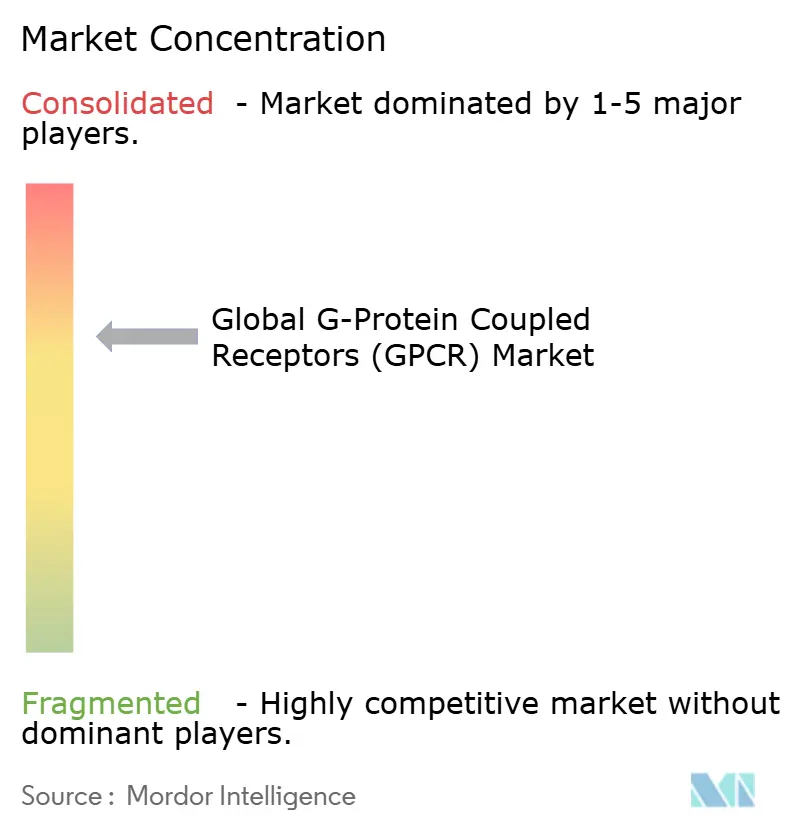

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のG-タンパク質共役受容体(GPCR)市場分析

2026年のGタンパク質共役受容体市場規模は48億3,000万米ドルと推定され、2025年の45億2,000万米ドルから成長し、2031年には67億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.85%で成長します。AlphaFold2モデルに基づく構造誘導設計の採用拡大により、対応可能な受容体ユニバースが広がる一方、経口低分子GLP-1プログラムはベンチャー資金調達の勢いを維持し、新たなパートナーシップ構造を触媒しています。北米のスポンサーは引き続き申請件数を主導していますが、アジア太平洋の研究機関は政府が審査基準を整合させ、トランスレーショナルインフラへの補助金を提供するなかで最も急速に規模を拡大しています。腫瘍学が最大の治療領域を占めていますが、アロステリック発見の突破口を背景に心血管プロジェクトが最も急激な加速を示しています。全体として、Gタンパク質共役受容体市場はモジュール型プラットフォームイノベーション、緩和された競争激度、およびファーストインクラスターゲットの拡大するプールから恩恵を受けています。

レポートの主要なポイント

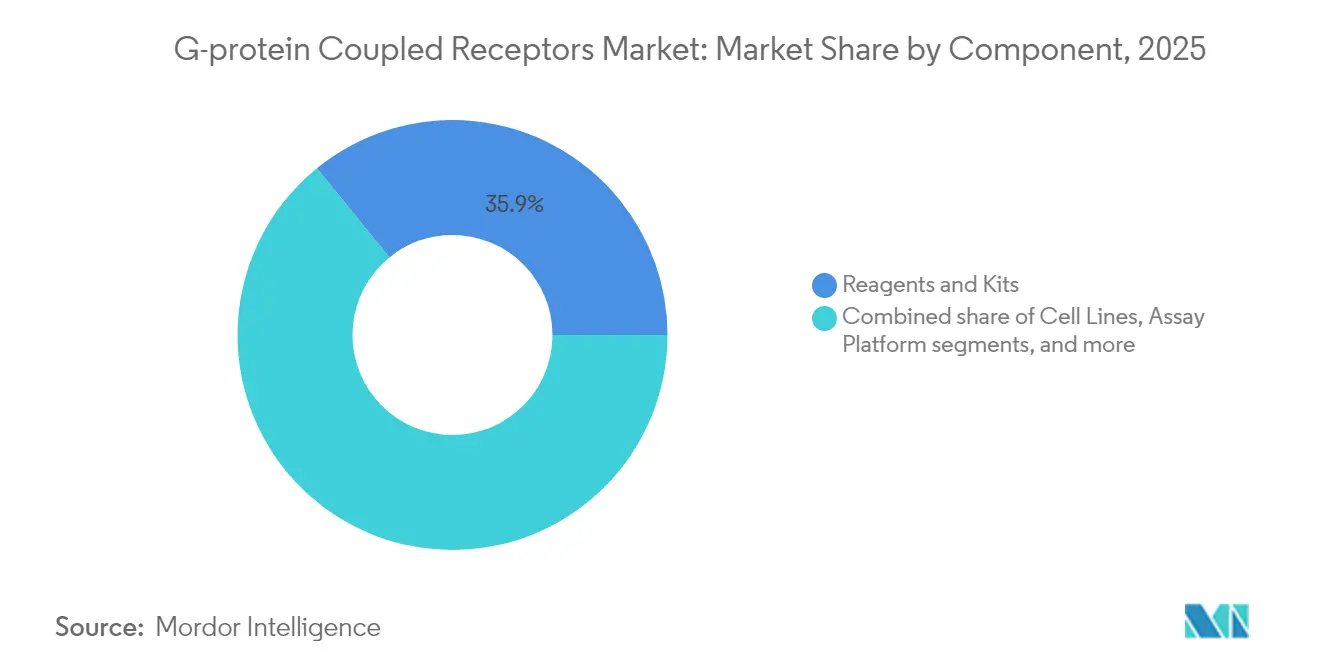

- コンポーネント別では、試薬・キットが2025年のGタンパク質共役受容体市場シェアの35.86%をリードし、アッセイプラットフォームは2031年までCAGR 8.58%で推移しています。

- アッセイタイプ別では、カルシウム検出が2025年の収益の28.45%を占め、cAMPアッセイは2031年までCAGR 8.85%で進展すると予測されています。

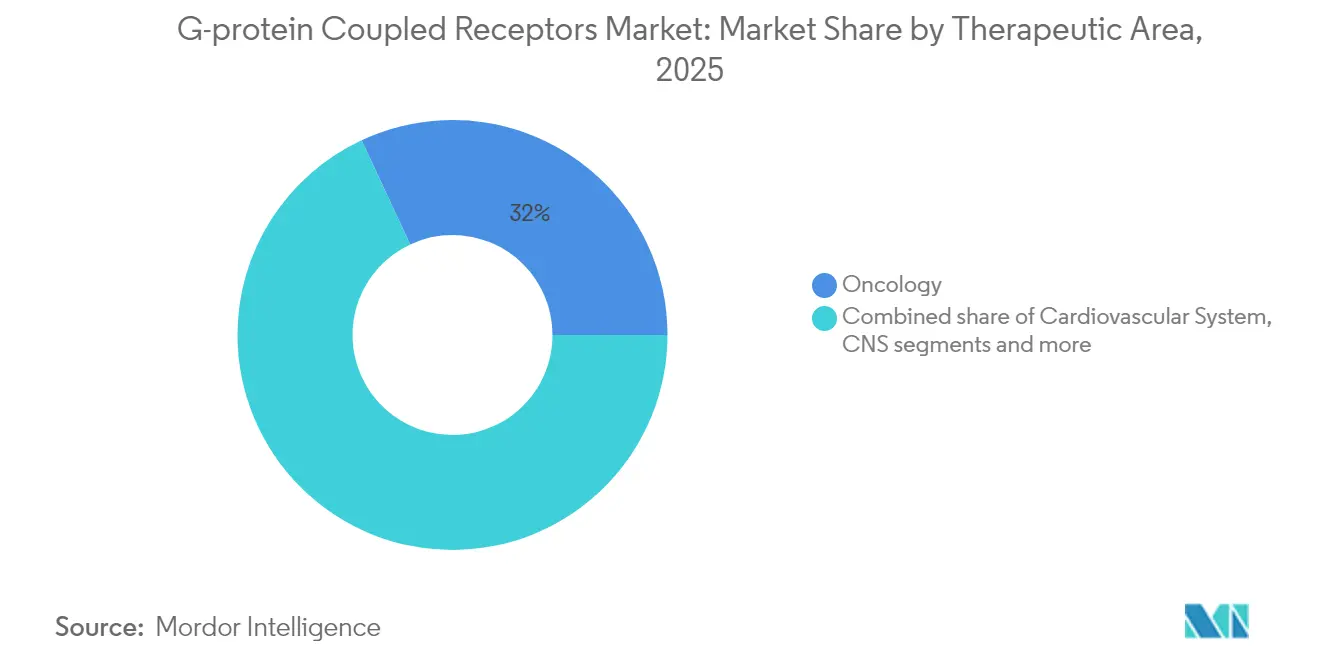

- 治療領域別では、腫瘍学が2025年のGタンパク質共役受容体市場規模の31.95%を占め、心血管薬は2031年までCAGR 8.19%で上昇する見込みです。

- エンドユーザー別では、製薬・バイオテク企業が2025年に45.20%のシェアを獲得し、学術・研究機関がCAGR 8.53%で最も速い勢いを記録しています。

- 地域別では、北米が2025年に37.10%のシェアを維持し、アジア太平洋は2031年までCAGR 8.69%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のG-タンパク質共役受容体(GPCR)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GPCRアッセイ向けHTSプラットフォームの採用急増 | +1.8% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| GPCRを標的とした創薬支出の増加 | +1.5% | 北米・アジア太平洋主導のグローバル | 長期(4年以上) |

| 慢性疾患・代謝疾患の負担増大 | +1.2% | 先進国市場で最も高い影響を持つグローバル | 長期(4年以上) |

| バイオロジクスおよびアロステリックモジュレーターの拡大 | +1.0% | 北米・EU、APACへ拡大中 | 中期(2〜4年) |

| AI対応の構造誘導GPCRモデリング | +0.9% | 北米での早期採用を伴うグローバル | 短期(2年以内) |

| 経口低分子GLP-1アゴニストにおけるベンチャーキャピタルブーム | +0.8% | 北米・欧州に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GPCRアッセイ向けHTSプラットフォームの採用急増

スポンサーが同位体取り扱いを排除した迅速なラベルフリー読み取りを求めるなか、ハイスループットスクリーニング装置が手動ラジオリガンド法に取って代わっています。生物発光共鳴エネルギー移動センサーはリアルタイムでコンフォメーション変化を捉えることで感度をさらに向上させ、インピーダンスベースのマイクロ電極アレイはパッチクランプデータとの相関係数0.85で電気生理学的応答の非侵襲的代替指標を提供します[1]Muhammad Fathul Ihsan、「電気インピーダンストモグラフィーおよび細胞外電圧活性化に基づく非侵襲的hERGチャネルスクリーニング(EIT–EVA)」、Lab Chip、pubs.rsc.org。ベンダーのロードマップは微量分注用ロボティクスとリガンドヒットを自動的にランク付けするクラウド分析を統合しています。これらの進歩が相まって、Gタンパク質共役受容体市場を精密薬理学プロジェクトの肥沃な土壌として強化しています。

GPCRを標的とした創薬支出の増加

Gタンパク質共役受容体(GPCR)は承認医薬品の36%を支えています[2]David E. Gloriam、「GPCR創薬:新薬剤、標的および適応症」、Nature Reviews Drug Discovery、nature.comが、受容体サブタイプの4分の3にはいまだ市販薬がなく、持続的な研究開発費の配分を促しています。糖尿病・肥満薬だけで2024年の売上は約300億米ドルに達し、商業的な上昇余地を実証し、経口低分子GLP-1、アミリンおよびデュアルアゴニスト候補に向けて予算を誘導しています。Structure Therapeuticsはその規模を示しており、フェーズ2b GLP-1およびGIPRプログラムに充当された8億8,350万米ドルの現金を保有しています。ライセンス契約は投資家の信頼を反映しており、Novo NordiskとSepternaの経口肥満薬に関するコラボレーションは最大22億米ドルと評価されています。このような資本の流れは近期パイプラインを支え、Gタンパク質共役受容体市場を大手製薬企業の戦略的優先事項として確固たるものにしています。

慢性疾患・代謝疾患の負担増大

世界の糖尿病有病率は2045年までに12.2%に達すると予測されており、血糖と体重を調節するGPCR調節療法への需要が高まっています。Eli LillyのGLP-1経口候補薬オルフォルグリプロンはフェーズ3試験でHbA1cを最大1.6%低下させ、体重を約7.3kg減少させ[3]Eli Lilly and Company、「LillyのGLP-1経口薬オルフォルグリプロンが、フェーズ3試験成功において統計的に有意な有効性結果と注射用GLP-1医薬品と一致した安全性プロファイルを実証」、Eli Lilly and Company、investor.lilly.com、有効性において注射剤と同等であり、患者に優しい投与を実証しました。代謝を超えて、高血圧性腎障害およびβアドレナリン心血管シグナル伝達におけるGPCR標的が慢性疾患管理の新たなフロンティアを開いています。これらの疫学的・臨床的追い風は、Gタンパク質共役受容体市場内の後期パイプラインの二桁成長を持続させています。

バイオロジクスおよびアロステリックモジュレーターの拡大

モノクローナル抗体、ペプチドおよびバイトピックリガンドは、受容体の遠位ポケットに結合し、選択性を高め、オフターゲット毒性を低下させるため、注目を集めています。Nxera PharmaとAntiverseの提携は、インシリコ抗体設計を活用して従来難攻不落であったGPCRエピトープを解放します。一方、構造生物学は、アロステリックリガンドAP8がらせん状再配列ではなく細胞内ループシフトを介してFFAR1を活性化することを明らかにし、新たな化学キャンペーンに着想を与えています。腫瘍学プログラムはその可能性を示しており、GPRC5D指向性二重特異性抗体が多発性骨髄腫の試験で進行中であり、Gタンパク質共役受容体市場を多様化するバイオロジクスの役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GPCRの精製・安定性の課題 | -1.2% | 新興市場でより高い影響を持つグローバル | 中期(2〜4年) |

| シグナルバイアスの複雑さがアッセイ設計を妨げる | -0.8% | すべての研究セグメントに影響するグローバル | 長期(4年以上) |

| 高度なアッセイプラットフォームの高コスト | -0.7% | 新興市場および中小規模の研究機関 | 短期(2年以内) |

| IP集中が事業実施の自由を制限する | -0.5% | 主に北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GPCRの精製・安定性の課題

膜タンパク質は脂質二重層から取り出されると天然のコンフォメーションを失い、結晶学および生物物理学的アッセイを複雑にします。界面活性剤による可溶化はしばしば安定化脂質を剥ぎ取るため、天然ナノディスクを保存するスチレン・マレイン酸コポリマーの採用が促進されています。最近のイノベーションでは、Gαミメティックペプチドをクロマトグラフィー樹脂に結合させ[4]Anthony D. Shumate、「機能的GPCRを精製するための迅速なタグフリー法」、Journal of Biological Chemistry、jbc.org、分取スケールで活性受容体のタグフリー単離を可能にしています。それでも、各GPCRサブタイプは固有の熱安定化サイクルを必要とし、プラットフォームの標準化を遅らせ、Gタンパク質共役受容体市場における近期の効率向上を抑制しています。

シグナルバイアスの複雑さがアッセイ設計を妨げる

GPCRはGタンパク質、β-アレスチンまたはGタンパク質非依存性経路を優先的に引き起こすことができ、バイアスアゴニストは異なる臨床転帰をもたらす可能性があります。これらのニュアンスを捉えるには、並行カスケードを同時に追跡するスプリットTEVバーコードレポーターなどの多重センサーが必要です。生細胞バイオセンサーを用いても、研究室間のデータ調和は依然として困難であり、アッセイ開発サイクルを長引かせています。マルチオミクス読み取りで訓練された機械学習分類器が台頭しつつありますが、コンセンサスベンチマークは乏しく、広範な展開を制約し、Gタンパク質共役受容体市場の成長軌道を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:試薬優位の中でプラットフォームがイノベーションを牽引

試薬・キットはGPCR発見ワークフローの基盤を提供し、2025年のGタンパク質共役受容体市場シェアの35.86%を占め、バッファー、リガンドおよび検出化学への普遍的な需要を反映しています。自動液体ハンドラー、フォトニックリーダーおよびインピーダンスモジュールがプラットフォームカテゴリーを構成しており、小型化とクラウド連携分析のおかげでCAGR 8.58%で上昇しています。AIアルゴリズムと光学センサーの融合により、単一ワークステーション内でエンドツーエンドのヒットトリアージが可能となり、リードまでの時間を短縮し、中堅企業のアクセスを拡大しています。

創薬スポンサーが独自の細胞バンクとアッセイライブラリーを維持するCROに高コンテントスクリーンをアウトソーシングするなか、サービス契約が拡大しています。例えばEurofins CEREPは、20年の受容体薬理学の専門知識と高密度スクリーニングラインを組み合わせ、クライアントプログラムのタイムラインを短縮しています。ハイブリッドオファリングは試薬、プレートおよび分析ライセンスをサブスクリプションモデルでバンドルし、研究室がプロジェクトのマイルストーンに合わせて資本支出を調整できるようにしています。その結果、プラットフォームとサービスエコシステムがGタンパク質共役受容体市場内の価値シフトを固定しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

アッセイタイプ別:感度向上によりcAMPアッセイが成長をリード

細胞内カルシウム動員キットは2025年に28.45%の収益をリードし、クラスA受容体プログラムにおける歴史的な役割を反映しています。しかし、cAMP検出フォーマットはCAGR 8.85%を記録すると予測されており、サブナノモル感度で生細胞内の環状AMPを定量するNanoLucバイナリ技術に支えられています。ラジオリガンドおよびGTPγS法は直交確認のために存続していますが、放射性同位体廃棄物に対する規制圧力が広範な普及を抑制しています。

β-アレスチンバイオセンサーは心代謝安全性プロファイリングに関与する経路において引き続き注目を集めており、ラベルフリーインピーダンスプレートは蛍光タグなしで形態変化を記録するようになっています。ThermoBRETプロトコルは標識リガンドを排除することで熱安定性評価をさらに合理化し、リード最適化中の消耗品コストを削減しています。これらの技術が総合的に、Gタンパク質共役受容体市場で利用可能な機能的レパートリーを拡張しています。

治療領域別:心血管適応症が成長を加速

腫瘍学は2025年のGタンパク質共役受容体市場規模の31.95%で最大のシェアを維持し、GPRC5D二重特異性抗体などの免疫標的イノベーションが重要な試験に進んでいます。しかし、心血管プロジェクトはCAGR 8.19%で最も急速な上昇が見込まれており、頻脈性不整脈リスクを低減しながらβアドレナリンおよびアンジオテンシン受容体応答を微調整するアロステリックモジュレーターによって推進されています。

中枢神経系研究は統合失調症の陰性症状および認知症状を標的とするファーストインクラスGPR52アゴニストから恩恵を受けており、多症状制御への転換を反映しています。代謝疾患プログラムはGLP-1およびアミリンフランチャイズの拡大により商業的な重みを維持し、呼吸器および腎臓適応症は新たな介入点としてオーファンGPCRを探索しています。これらの発展は収益の柱を多様化し、Gタンパク質共役受容体市場全体の治療的選択肢を拡大しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:学術セクターがイノベーション成長を牽引

製薬・バイオテク企業は2025年収益の45.20%を占め、発見から前臨床フェーズにわたる持続的なパイプライン所有を反映しています。しかし、学術・研究機関はCAGR 8.53%で拡大すると予測されており、政府がリガンド・受容体ペアをマッピングする脱オーファン化コンソーシアムへの助成金を投入しているためです。官民ハブは大学にクライオ電子顕微鏡スイートと長鎖シーケンシングコアを装備し、アウトライセンスストリームに直接フィードする基礎的発見を可能にしています。

受託研究機関は専門的なGPCRユニットを拡大し、スポンサーが400以上の受容体をカバーするターンキーパネルを固定料金で予約できるようにしています。診断検査機関は新興段階にあるものの、疾患モニタリングおよび治療応答のためのGPCR由来バイオマーカーを検証しており、補助的収益を解放することが期待されています。全体として、学際的なコラボレーションがGタンパク質共役受容体市場を支えるイノベーションの源泉を深めています。

地域分析

北米は2025年売上の37.10%を占め、ボストン、サンフランシスコおよびサンディエゴのクラスターがベンチャーキャピタル、AIタレント、および機械学習エビデンスパッケージを明確化するFDA指針を組み合わせています。国内の既存企業は毎年反復的な機器アップグレードをリリースし、ユーザーが破壊的な資本サイクルなしに既存の研究室を改修できるようにしています。構造生物学に対する長年のNIH資金調達ストリームが、Gタンパク質共役受容体市場における同地域の優位性をさらに強固にしています。

欧州は学術的卓越性と規制上の実用主義のバランスの取れた組み合わせを提供しています。2024年には肺動脈性肺高血圧症に対するWinrevairおよび過活動膀胱に対するObgemsaの欧州医薬品庁承認が、新規GPCR療法の承認経路を検証しました。バーゼル大学などの大陸の研究機関は、GPS-NMRなどの最先端技術を推進して原子分解能で受容体の動きを追跡しており、その知見がリガンドエンジニアリングサイクルに直接フィードされています。これらの要因が相まって、Gタンパク質共役受容体市場の欧州部分において堅調ながらも安定した成長プロファイルを育んでいます。

アジア太平洋は2031年までCAGR 8.69%と予測されており、バイオテクの自立強化と承認タイムラインの調和に向けた政府の集中的な取り組みから恩恵を受けています。PCO371などの細胞内側活性化剤の発見に代表される日本の独創性は、全身性副作用を低減した経口利用可能な薬剤を約束しています。中国と韓国はペプチド治療薬の製造能力を拡大しており、ベンチャーファンドが多国籍企業と共同投資して地域の治験サイトを加速させています。ラテンアメリカ、中東およびアフリカの新興経済国は規模は小さいものの、技術移転協定を通じて臨床インフラを整備しており、Gタンパク質共役受容体市場への将来の貢献者として自らを位置づけています。

規制環境

GPCRを対象とした発見用ツールおよび下流の治療薬に影響を及ぼす規制は、GPCR特有の規則というよりも、より広範な医薬品品質・臨床基準に概ね準拠している。GPCRプログラムを支える医薬品原薬については、化学的・生物工学的/生物学的物質の医薬品原薬の開発・製造に関するICH Q11ガイダンスおよびそのQ&A解説などのICH品質ガイダンスに世界的な申請が整合していることが一般的であり、臨床研究に関する期待事項は、米国FDAおよび欧州医薬品庁(EMA)が管理するGCP(医薬品の臨床試験の実施の基準)要件を中心としたものであり続けている。

GPCR標的に対して利用が拡大しているバイオ医薬品や複雑なモダリティについて、規制当局は目的適合的な薬物動態および免疫原性の特性評価を重視している。治療用タンパク質の薬物動態試験に関するEMAガイダンスは、試験設計と解釈の参照点として利用されている。これらの品質・臨床要件に加え、一部の実験施設における環境・安全・廃棄物処理コンプライアンスへの要求の厳格化により、放射性同位元素を多用する従来法への依存が減少し、規制対象の開発ワークフローにおいて非放射性アッセイ形式のより広範な採用が後押しされている。

バリューチェーン分析

バリューチェーンは上流の標的同定および構造生物学(AIを活用したモデリングやクライオ電子顕微鏡法を含む)から始まり、アッセイ開発とスクリーニング、ヒットからリードへの最適化、そしてGPCR治療薬の前臨床・臨床開発へと進んでいく。中核となる基盤的インプットには、受容体構築物、細胞株、アッセイ試薬・キット(緩衝液、リガンド、検出化学)、光学系やインピーダンス系などのキネティック読み取り用機器が含まれ、これらはDesign-Make-Test-Analyzeサイクルを支える情報科学によって支援されている。専門CROが標準化された受容体パネルおよび直交確認アッセイを実施し、プラットフォーム提供企業が機器、消耗品、分析ツールをバンドルしてサブスクリプション型ワークフローを支える中で、サービス層の存在が顕著である。

繰り返し発生するボトルネックは膜タンパク質の生産と安定化にあり、機能的なGPCR収量と再現性がアッセイの準備状況および下流の生物物理学的解析双方を制約している。無細胞タンパク質合成と翻訳共役型ナノディスク挿入を組み合わせた新しい手法、および活性型膜タンパク質へのアクセスを加速するベンダープラットフォームは、界面活性剤依存型調製法と比較してサイクル時間を短縮し、ばらつきを低減する。商業化の側面では、流通は製薬・バイオテック企業や研究機関への直接的な企業向け販売と、消耗品向けの販売チャネルパートナーを通じて行われている。ソフトウェア、オートメーション、検証済みアッセイライブラリが顧客のワークフローに緊密に統合されている場合、スイッチングコストも上昇する。

競合環境

Gタンパク質共役受容体市場は中程度に集約されており、Thermo Fisher Scientific、Danaher(Molecular Devices)およびPromegaが試薬、検出モジュールおよび分析を一体的なポートフォリオに統合しています。Waters Corporationは2025年の新薬申請の80%がそのEmpowerソフトウェアを使用したと報告しており、情報科学の統合がスイッチングコストを固定する方法を示しています。これらの既存企業は、ニッチなバイオセンサーまたはマイクロ流体資産を追加するボルトオン買収で有機パイプラインを補完しています。

Structure Therapeuticsなどの専門バイオテク新規参入者は、集中したGPCRプラットフォームと相当な資金力を持ち、従来のサプライヤーにイノベーションサイクルの加速を迫っています。AIネイティブのスタートアップは独自のリガンド予測エンジンを展開し、ウェットラボアッセイの上流に位置する高マージンのサービス層を切り開いています。アルゴリズム設計を巡る特許集中は引き続き進んでいますが、有意義な人間の関与を義務付ける米国特許商標庁のガイドラインが包括的なクレームリスクを軽減しています。その結果、Novo NordiskとSepternaの22億米ドルの提携に代表されるコラボレーションモデルが、商業的な上昇余地を維持しながら初期コンセプトのリスクを低減する好ましい手段として台頭しています。

オーファン受容体マッピングにおけるホワイトスペースの機会は依然として存在し、未開拓のGPCRの約75%を占めています。クライオ電子顕微鏡、深層学習および高コンテント薬理学を組み合わせることができる企業は、ファーストインクラス治療薬が登場するにつれて不均衡なロイヤルティを獲得する立場にあります。並行して、試薬ベンダーはサブスクリプション価格設定とクラウドホスト型分析を試験的に導入し、中規模の学術チームへのアクセスを広げ、Gタンパク質共役受容体市場のさらなる民主化を進めています。

世界のG-タンパク質共役受容体(GPCR)業界リーダー

Abcam plc.

Danaher Corporation

Promega Corporation

Revvity Inc

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

代謝性疾患におけるGPCR標的低分子経口モジュレーターは、GLP-1受容体アゴニストにおける後期開発活動の継続によって強化され、中心的な商業化経路であり続けている。2026年7月、中国において経口低分子GLP-1受容体アゴニスト(KAI-7535/HRS-7535)のフェーズ3トップラインデータが報告され、開発活動の継続的な水準を裏付けるとともに、発見段階からトランスレーショナル段階にわたる堅牢なGPCRスクリーニング、選択性、安全性薬理パッケージに対する需要を持続させている。

手法の革新は、受容体生産の忠実度を改善し、標識やアーティファクトを減らして結合とシグナル伝達を直接測定するプラットフォームにおいて空白領域を生み出している。アゴニスト様およびアンタゴニスト様のペプチド相互作用を分類するフレームワークを含むAI主導のリガンド設計における進展、そして計算予測とラベルフリーのキネティック検出を組み合わせた統合ワークフローは、より閉ループ的なGPCR発見に向かうことを示唆している。これは高度なアッセイプラットフォーム、コンフォメーションバイオセンサー、分析ツールの導入を促進する一方、GPCRサブタイプ全体にわたる市販カバレッジの持続的なギャップが脱オーファン化ワークフローの商業的な妥当性を維持しており、標準化された受容体パネルと、より信頼性の高い機能アノテーションおよび再現可能な膜タンパク質調製を組み合わせられるベンダーおよびサービス提供業者を優位に立たせている。

最近の業界動向

- 2026年7月:Kailera Therapeuticsは、経口低分子GLP-1受容体アゴニストプログラム(KAI-7535/HRS-7535)について、中国におけるフェーズ3の良好なトップラインデータを報告し、グローバルでの臨床開発も継続している。この更新は、代謝性疾患における経口投与型GPCRモジュレーターへの戦略的注力を強化し、効力、選択性、経路バイアスを大規模に特性評価できる高スループットGPCRアッセイへの需要を持続させている。

- 2025年5月:Novo NordiskはSepternaと最大22億米ドルに達する可能性のある取引でパートナーシップを結び、経口GPCR標的肥満治療薬の開発を行うことを発表した。この協業は、独自のGPCR発見エンジンの価値を裏付けるとともに、早期発見能力へのパートナーシップ主導のアクセスが経口代謝ポートフォリオ拡大への手段として有効であることを実証した。

- 2024年6月:米国FDAは、原発性胆汁性胆管炎に対してエラフィブラノル(Iqirvo)を承認した。この承認は、受容体調節型低分子に対する規制上の受容が継続していることを示し、標的結合、安全性、差別化にわたるGPCR関連薬理パッケージへの継続的な投資を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、GPCR標的の研究、スクリーニング、進展のために使用されるGPCR特化型の研究・薬剤発見ツールチェーンから生じる収益を追跡し、ライフサイエンス機関が使用するアッセイシステム、試薬、キット、および関連サービスを含む。

対象範囲の除外事項:GPCR発見、スクリーニング、または薬理学ワークフロー向けに購入されていない、通常の臨床診断検査収益は除外する。

セグメンテーション概要

- コンポーネント別

- 試薬・キット

- 細胞株

- アッセイプラットフォーム

- 検出機器

- サービス

- アッセイタイプ別

- カルシウムレベル検出アッセイ

- ラジオリガンド結合およびGTPγSアッセイ

- cAMPおよびcGMPアッセイ

- β-アレスチン機能アッセイ

- レポーター遺伝子アッセイ

- ラベルフリーインピーダンスアッセイ

- その他のアッセイタイプ

- 治療領域別

- 心血管系

- 中枢神経系

- 腫瘍学

- 代謝疾患

- 呼吸器疾患

- その他の治療領域

- エンドユーザー別

- 製薬・バイオテク企業

- 受託研究機関(CRO)

- 学術・研究機関

- 診断検査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、薬剤発見、前臨床作業、トランスレーショナルスクリーニングにわたってGPCRアッセイ需要がどのように生じるかをマッピングし、それを測定可能な支出および活動指標に結びつけることから始める。NIHおよびその他の国内助成金データベース、米国FDAの医薬品承認データベース、ClinicalTrials.govなどの臨床試験登録データベース、特許データベース、GPCRアッセイの進展や標的生物学の最新情報を発表する査読済み学術誌などの公開情報源を確認する。

モデルを実態に即したものにするため、キット、試薬、細胞株、アッセイサービスの典型的な購買パターンを理解するために、企業の年次報告書、投資家向け説明資料、製品資料も利用する。貿易動向および供給側の確認のため、分類が意味を持つ場合には税関・出荷統計を参照し、非公開企業の可視性のギャップを補うために企業財務・インテリジェンス向けの有料サブスクリプションおよび有料特許データベースも利用する。上記に列挙した情報源は例示であり、想定を相互検証・明確化するために他の多くの公開文書やデータセットも利用した。

一次インタビューおよび調査

一次調査は、デスクリサーチで明確に確認できない事項を検証するために利用され、典型的な価格帯、アッセイの組み合わせ(カルシウム、cAMP、アレスチン、内在化)がどのように変化しているか、そしてアウトソーシングと自社実施の違いが購買量にどのように影響するかなどを含む。製薬・バイオテック企業、CRO、研究機関、専門サプライヤーの関係者と対話を行う。対象範囲はAPAC、EMEA、南北アメリカにも及び、地域ごとのパイプラインの活発さと研究施設の支出サイクルが最終モデルに反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | CXO:13% | APAC:45% |

| ミドルティア:53% | 機能別/事業部門リーダー:37% | EMEA:36% |

| 中小プレイヤー:19% | マネージャー:50% | 南北アメリカ:19% |

市場規模算定と予測

規模算定はトップダウン方式で構築され、薬剤発見活動および購買強度は、GPCRパイプラインの勢いと研究施設での導入指標から構築された需要プールを通じて再構成され、現実的な価格・使用要因を適用することで収益に変換される。実務上、このモデルはGPCR標的を持つ発見プログラムの比率、一般的な読み取り方式(カルシウムフラックス、cAMP、アレスチン)別のアッセイ量、CROへの外部委託率、典型的なキット・試薬の補充サイクル、地域別のR&D資金力といった指標に基づいている。

総合的な数値を得た後、規模の桁数を確認するために選択的なボトムアップチェックを実施する。これには、使用頻度の高い消耗品に関するASP×数量の抽出確認、機器の付帯率に関するチャネルからのフィードバック、開示がある場合の限定的なサプライヤー収益マッピングが含まれる。ギャップが確認された場合には、インタビューでのフィードバックにより明示的に検証された保守的な仮定を適用し、少なくとも2つの独立した指標が同じ方向を示す場合にのみ調整を行う。

予測については、中心ケースを中心にシナリオ分析を適用する。このモデルは、パイプラインの加速、アッセイ技術の変化、資金調達サイクルに感度を持つ。成長推進要因と制約要因はまず変数レベルの見通しに変換され、これらのインプットが専門家によって検証された後にのみ年次市場価値が予測される。

データ検証と更新サイクル

検証は段階的な三角測量によって行われ、モデルの出力結果は、公開されているR&D支出動向、臨床試験活動、新しいアッセイ形式の採用状況といった独立した指標と比較される。外れ値が確認された場合は、単位の誤り、通貨のタイミングの問題、試薬・キット・サービス間の二重計上の可能性について確認され、その後、最終承認の前に社内で改めて仮定を再確認する。

レポートは毎年更新され、大きな規制上の変化、報告収益の可視性を変える大規模な合併、資金調達環境の急激な変化などの重大な出来事が発生した場合には、中間更新が行われる。提供前には、最新の公開情報を反映するための最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

GPCR(Gタンパク質共役受容体)市場に関するMordor Intelligenceの推定値と他の公開推定値との比較

GPCR関連活動に関する公開されている市場規模は、発見用ツール、標的化技術、より広範な治療エコシステムの間で対象範囲が変化しうるため、情報源によって異なって見えることがあり、それぞれの選択によって収益として計上される内容が変わる。ある推定値がサプライヤーの見解に重きを置き、別の推定値がパイプライン活動や購買行動に重きを置く場合にも差異が生じ、それが基準年の水準を変動させる可能性がある。

一部の発行元は、GPCRアッセイツールチェーンの入力として厳密には購入されていない、より広範なGPCR標的化技術収益や隣接カテゴリーを含めている。Mordor Intelligenceでは、総計はGPCR発見・スクリーニングツールチェーンの収益および関連サービスに限定され、疾病領域においてGPCR生物学が関連していたとしても、通常の臨床診断収益は計上されない。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.83 B (2026) | |

| 総合コンサルティング会社A | USD 3.92 B (2024) | 異なる基準年を使用しており、細胞株や検出キットといった製品タイプ別の区分に規模算定をより重く依拠している可能性があり、一部の地域においてサービス主導の収益や後期段階の導入サイクルを過小評価する可能性がある。 |

| 業界専門出版社B | USD 4.10 B (2023) | 独自の予測期間を持つGPCR標的化技術およびツールカテゴリーに焦点を当てており、リガンドやより広範なプラットフォーム技術に関する対象範囲を変動させ、異なる出発値を生じさせる可能性がある。 |

3つの数値間の差異は、主に基準年の選択、および対象範囲内のツールチェーン収益として扱われるものと、より広範なGPCR標的化活動として扱われるものの違いによって説明される。想定を観測可能なアッセイ使用パターン、外部委託の強度、地域レベルの資金調達指標に結びつけることにより、当社の推定値は、確認・更新が年ごとに可能な実務的なインプットに対して追跡可能性を保持している。

レポートで回答される主要な質問

GPCR創薬の初期段階を再形成している主要技術は何ですか?

AlphaFold2モデルを活用した構造誘導設計が、数百の受容体テンプレートにわたる迅速なインシリコドッキングを可能にすることで、ラジオリガンドスクリーニングに取って代わっています。

GPCR研究室内で最も急速に拡大している製品カテゴリーはどれですか?

統合光学とクラウド分析が手作業時間を削減しヒット検証速度を向上させるため、自動化アッセイプラットフォームが従来の試薬を上回るペースで拡大しています。

心血管適応症が新たなGPCR投資を引き付けているのはなぜですか?

βアドレナリンおよびアンジオテンシン経路のアロステリック調節における発見が、従来の低分子アンタゴニストよりも優れた安全性プロファイルを約束しています。

学術機関は競合環境にどのような影響を与えていますか?

大学・産業コンソーシアムが共有クライオ電子顕微鏡スイートを通じて受容体を脱オーファン化し、既存サプライヤーに挑戦するライセンス機会を創出しています。

中小規模のGPCRスタートアップを減速させる可能性のある知的財産トレンドは何ですか?

AI対応スクリーニングワークフローを巡る広範な特許の集中が、深い法的リソースを持たない企業の事業実施の自由に対する障壁を高めています。

ラベルフリーGPCR測定において注目を集めているアッセイイノベーションは何ですか?

細胞外電圧活性化と組み合わせた電気インピーダンストモグラフィーが、パッチクランプデータと強い相関を示す非侵襲的読み取りを提供しています。

最終更新日: