ニュートリゲノミクス検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

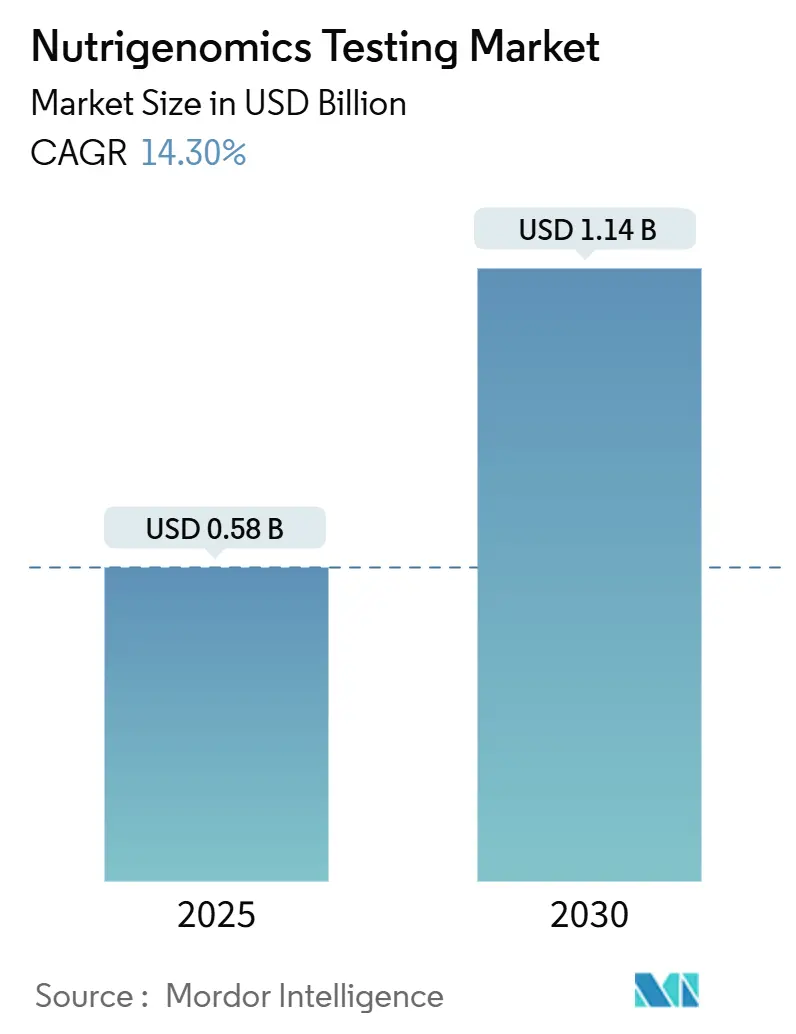

| 市場規模 (2025) | 0.58 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 14.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュートリゲノミクス検査市場分析

ニュートリゲノミクス検査市場規模は2025年に6億8,000万USD(0.58十億USD)と推定され、予測期間(2025年~2030年)においてCAGR 14.30%で2030年までに11億4,000万USD(1.14十億USD)に達する見込みです。

この軌跡は、低価格化した塩基配列解析技術と、個人の遺伝的リスクに対応した食事プランへの消費者需要の急速な一致を反映しています。ジェノタイピングコストの低下、肥満および糖尿病の有病率の上昇、DNA指針に基づく食事プランニングへの臨床的受容の拡大が主要な追い風となっています。大手雇用主は、早期の食事介入によって将来の医療請求を削減できるため、任意の職場遺伝子検査に対する補助金を支給するようになっています。一方、規制当局はイノベーションと安全性のバランスを取りながらプライバシー規則を明確化しつつあります。サービスプロバイダーが遺伝子分析とパーソナライズドコーチングアプリ、食事キットのロジスティクス、具体的な投資対効果(ROI)を示すコーポレートウェルネスダッシュボードを一体化するにつれ、競合は激化しています。

主要レポートの要点

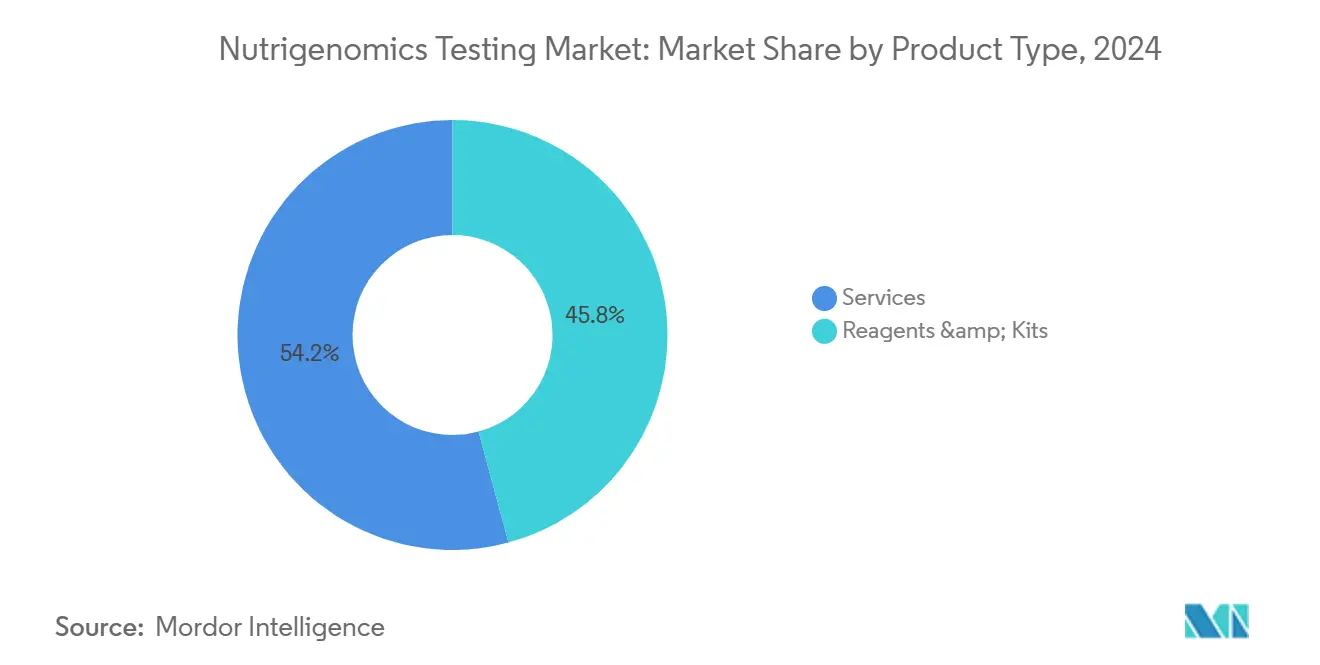

- 製品タイプ別では、サービスセグメントが2024年のニュートリゲノミクス検査市場シェアの54.2%を占め、2030年にかけて年平均成長率(CAGR)12.7%で拡大する見込みです。

- サンプルタイプ別では、唾液ベースの検査が2024年のニュートリゲノミクス検査市場規模の73.5%のシェアを占め、2030年にかけてCAGR 11.3%で成長する見込みです。

- 技術別では、次世代塩基配列解析(NGS)が2024年に46.3%の収益シェアでトップとなり、マイクロアレイプラットフォームは2030年にかけてCAGR 13.2%という最速の成長が予測されています。

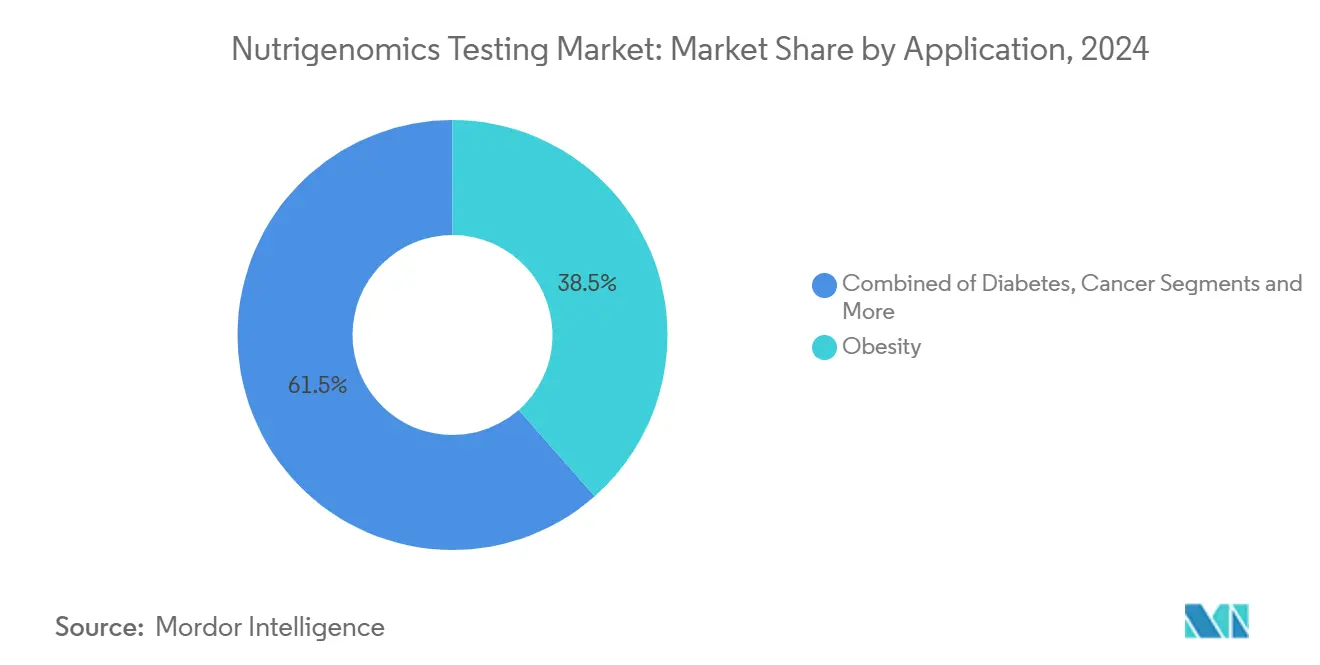

- アプリケーション別では、肥満管理が2024年のニュートリゲノミクス検査市場シェアの38.5%を占め、神経学的健康は2030年にかけてCAGR 12.0%で成長する見込みです。

- 流通チャネル別では、ダイレクト・トゥ・コンシューマーサービスが2024年のニュートリゲノミクス検査市場規模の62.6%を占め、医療提供者チャネルは2030年にかけてCAGR 11.3%を示す見込みです。

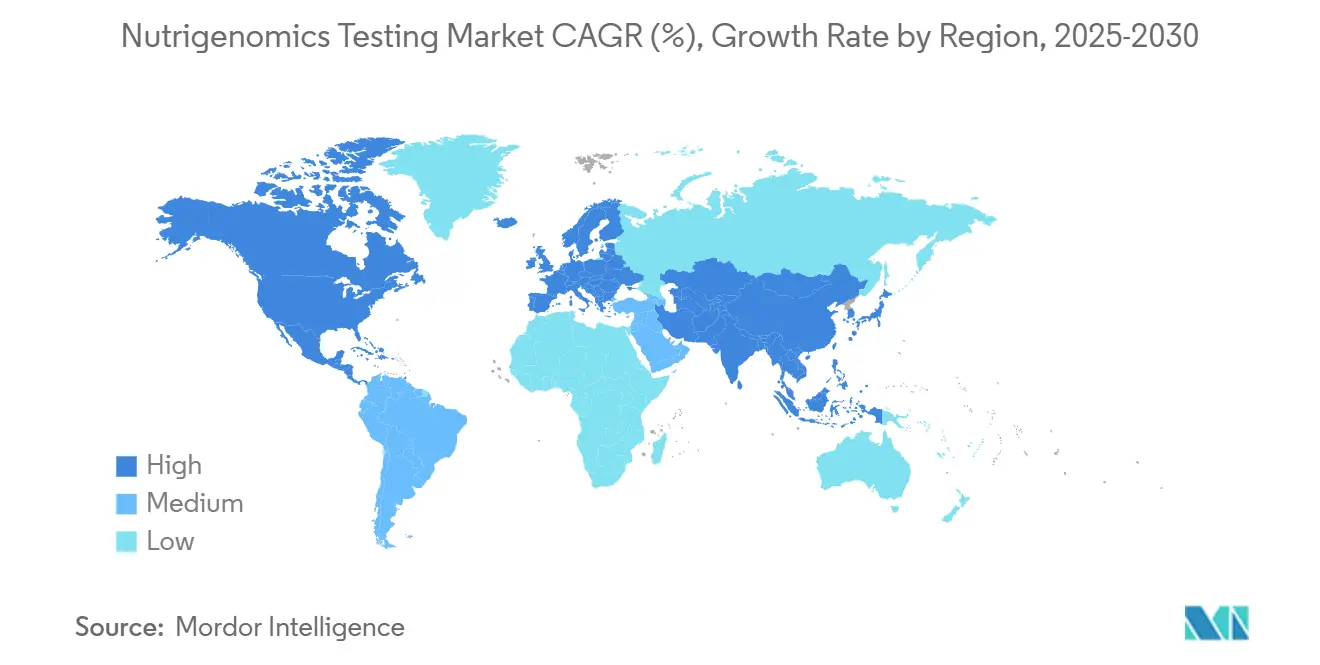

- 地域別では、北米が2024年に対象市場の48.1%のシェアでトップとなり、アジア太平洋地域は2025年から2030年にかけてCAGR 12.9%という最速の成長を記録する見込みです。

世界のニュートリゲノミクス検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肥満・糖尿病有病率の上昇 | 2.80% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 予防・パーソナライズド栄養へのシフト | 3.20% | 北米・欧州が先行し、アジア太平洋地域が追随 | 長期(4年以上) |

| ジェノタイピングコストの低下とNGS普及 | 2.10% | 先進市場での普及が進むグローバル | 短期(2年以内) |

| DTC遺伝子検査流通の拡大 | 1.90% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| コーポレートウェルネスDNAプログラムの成長 | 1.70% | 北米が先行し、欧州で段階的普及 | 中期(2〜4年) |

| 唾液オミクスによる在宅マルチオミクスパネルの実現 | 1.50% | 当初はプレミアム市場に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満・糖尿病有病率の上昇

代謝疾患の負担増加が、臨床発症前に介入する精密栄養プログラムへの需要を押し上げています。インペリアル・カレッジ・ロンドンが主導した多施設試験では、DNA指針に基づく食事療法が標準的な食事指導と比較して26週間の血糖コントロールに統計的に有意な改善をもたらしたことが示されており、遺伝子型に合わせた食事プランに向けた臨床的モメンタムが強調されています。[1]インペリアル・カレッジ・ロンドン、「DNA指針に基づく食事療法が血糖コントロールを改善」、imperial.ac.ukそのため、支払者や病院システムは、インスリン抵抗性への遺伝的素因を持つ集団に対する費用対効果の高い補完手段としてニュートリゲノミクスを位置づけています。2024年には、肥満アプリケーションセグメントがニュートリゲノミクス検査市場全体の収益の38.5%を占め、医療提供者主導の体重管理クリニックが日常的な代謝スクリーニングプロトコルに予測的遺伝子パネルを組み込んでいます。

予防・パーソナライズド栄養へのシフト

消費者は画一的なダイエットブームを敬遠し、地域の食文化に合ったDNA情報に基づく推奨を選ぶようになっています。メキシコの主食に合わせて調整されたGenomexプランのような集団固有のテンプレートは、文化的な食習慣を尊重するため長期的な遵守率が高いことが示されています。小売との連携が普及を加速させており、GenoPalateはEarth Fareの食料品売り場にQRコード付きレシピカードを組み込み、買い物客が対立遺伝子に合った食事提案を即座に取得できるようにし、抽象的な遺伝子データを具体的な購買ガイドに変換しています。したがって、ニュートリゲノミクス検査市場は、文化的な関連性が遵守率を高め、遵守率が遺伝子モデルを検証するという好循環の恩恵を受けています。

ジェノタイピングコストの低下とNGS普及

IlluminaのNovaSeq Xなどの塩基配列解析プラットフォームは、ライブラリー調製と実行時間を短縮し、ハイスループットラボでのサンプルあたりコストを100USD以下に削減しました。[3]Illumina Inc.、「NovaSeq Xシリーズ:マルチオミクスの未来を形作る」、illumina.comコストの低下により、保険会社や公衆衛生機関が主催する大規模な予防スクリーニングプログラムが実現可能となっています。Thermo FisherのAxiom PangenomiXマイクロアレイは、クリニック対応価格で迅速な集団規模の薬理ゲノミクスパネルを提供することでNGSを補完しています。価格が低下するにつれ、ニュートリゲノミクス検査市場は富裕層の早期採用者を超え、既にCAGR 12.9%の地域成長率を追跡しているアジア太平洋地域全体の主流のプライマリケアコホートにまで拡大しています。

DTC遺伝子検査流通の拡大

より厳格な同意規則にもかかわらず、消費者は依然として利便性を重視しています。米国連邦取引委員会(FTC)は最近、誇大な主張を行った複数の企業に対してペナルティを科しましたが、透明性があり証拠に基づく報告書は引き続き許可されることを再確認しました。[2]連邦取引委員会、「FTCがデータセキュリティ上の問題で遺伝子検査企業に対し措置」、ftc.gov主要プロバイダーは暗号化を強化し、査読済みの検証研究を公開することで信頼を回復しました。在宅唾液キットにはビデオによる遺伝カウンセリングセッションが付帯するようになり、小売チャネルと臨床チャネルの境界が曖昧になるとともに、ダイレクト・トゥ・コンシューマー販売がニュートリゲノミクス検査市場内で62.6%の収益シェアを維持することを支援しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な国境を越えたデータプライバシー規制 | -1.80% | 欧州が主導し、グローバルに波及 | 短期(2年以内) |

| 限られた償還と高い自己負担コスト | -2.30% | 医療システムにより強度が異なるグローバル | 中期(2〜4年) |

| 多遺伝子的食事スコアに対する臨床医の信頼の低さ | -1.20% | 主に北米・欧州、アジア太平洋地域で台頭 | 中期(2〜4年) |

| 電子商取引における偽造DNAキット販売の増加 | -0.90% | 規制の緩い市場に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な国境を越えたデータプライバシー規制

2025年3月に公布された欧州健康データ空間規則は、識別可能なゲノムデータに対して明示的な同意とローカルストレージを義務付けており、集中型クラウドに依存する企業のコンプライアンスコストを引き上げています。スタートアップ企業は現在、主権データセンターの予算を確保するか、EU共通セキュリティフレームワークの認定を受けたサードパーティプロセッサーを求める必要があります。規則が公衆の信頼を向上させる一方で、複数国にまたがる試験が遅延し、汎欧州データセットによるアルゴリズムトレーニングが制限されるため、同地域のニュートリゲノミクス検査市場の近期成長率が抑制されています。

限られた償還と高い自己負担コスト

多くの保険会社は、確立された治療上の意思決定に関連する場合にのみ分子検査の償還を行っています。UnitedHealthcareの2025年改訂版では、依然として予防的ニュートリゲノミクスパネルを試験的なものとして分類しており、低所得層への普及を抑制しながら支払いを消費者に転嫁しています。そのため、プロバイダーは投資対効果(ROI)がより明確な雇用主負担のウェルネスプログラムに集中していますが、幅広い臨床展開にはより強力な費用対効果研究とコードレベルの保険適用拡大が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが市場変革を牽引

2024年、サービスが市場シェアの54.2%を生み出したのは、解釈、コーチング、行動フォローアップが生の塩基配列データを測定可能な健康アウトカムへと変換するためです。これは、価値がキットから相談サービスへ移行したことを示しています。保険会社がアウトカムの証拠を要求するにつれ、フルスタックプロバイダーは栄養士チャットボット、食料品統合、生体測定フィードバックを組み合わせてユーザーを維持し、ライフタイムバリューを拡大しています。試薬・キットは引き続き不可欠ですが、コモディティ化が進んでおり、自動化されたライブラリー調製の普及に伴い、2024年のユニット価格は二桁台の下落を記録しました。それでも、試薬のイノベーションは続いており、新たに発行された複数の特許のもとで150以上の栄養関連バイオマーカーが検証済みとなっており、高い利益率のサービス層に供給するパイプラインを示しています。

第二階層のプロバイダーはメチル化プロファイリングなどの特殊なアッセイ化学によって差別化を図っていますが、臨床医が臨床グレードのISO 15189認証をますます要求するにつれ、参入障壁が高まっています。したがって、サービス収益はCAGR 12.7%で前進すると予測されており、これはニュートリゲノミクス検査市場全体より約1ポイント高い水準です。一方、キット収益は在宅デバイスがコアデモグラフィクスで普及する2027年以降に減速するでしょう。ニュートリゲノミクス業界は、分析と長期的なエンゲージメント、すなわちハードウェアではなくそれらが持続可能な利益を促進するという点で、広義の診断業界に類似しています。

注記: 個々のセグメントのセグメントシェアはレポート購入後に入手可能です

サンプルタイプ別:唾液の優位性がイノベーションを可能にする

唾液検査は、痛みのない郵送採取、好ましい安定性、消費者の親しみやすさにより、2024年の収益の73.5%を占めました。この優位性は、バーコード付きバイアル、コールドチェン不要の配送、自動抽出ラインという成熟したサプライチェーンを支えています。唾液オミクスプラットフォームは現在、ゲノムリードの上にメタボライトおよびプロテオミクスパネルを重ね合わせており、プロバイダーはユーザー維持率を高めるマルチオミクスバンドルをアップセルできるようになっています。しかし、新興の医師指示による血液パネルは、特に心臓代謝リスクの高い患者を担当する医師が採血精度を好む臨床的ニッチを切り開いています。血液検査は2024年のサンプルタイプ別ニュートリゲノミクス検査市場規模の18%を占め、既存のラボラトリー情報システムとのシームレスな統合から恩恵を受けています。

頬スワブのシェアは一桁台に留まっていますが、小児科や唾液サンプルの輸出が税関障壁に直面する地域では引き続き人気があります。今後、ハイブリッドプロトコルが遺伝子マーカーに唾液を、脂肪酸比率などの動的バイオマーカーには乾燥血液スポットを組み合わせ、利便性を損なうことなく分析力を高めるでしょう。マルチオミクス普及が進むにつれて、唾液のシェアはわずかに希薄化する可能性がありますが、初回採用者が引き続き最もシンプルなキットを好む傾向にあるため、絶対量は増加し続けるでしょう。

技術別:NGSのリーダーシップがマイクロアレイの挑戦に直面

次世代塩基配列解析(NGS)は、多遺伝子リスクスコアリングに適した包括的なバリアント検出により、2024年に46.3%の収益シェアを保持しました。高度な低カバレッジ全ゲノムプロトコルは現在、14時間以内に20倍のカバレッジを生成し、小売需要に応えるターンアラウンドタイムを短縮しています。一方、マイクロアレイシステムは、ターゲットSNPパネルが多くのニュートリゲノミクスユースケースを低価格で満たすことができるため、13.2%のCAGR予測で復活を遂げています。Thermo FisherのAxiom PangenomiXアレイは、心臓代謝および栄養的に実行可能な遺伝子座をあらかじめ設定した状態で出荷され、分析時間を数分に短縮する統合AIコーラーを備えています。

PCRおよびシングルチューブSNPアッセイは、乳糖分解酵素持続性やカフェイン感受性のための販売時点での遺伝子検査を促進するスポーツ栄養専門店において引き続き不可欠です。しかし、そのデータ量の少なさはアップセルポテンシャルを制約しています。長期的には、クラウドベースのAIエンジンがハードウェアの戦場を曖昧にするでしょう。既存の塩基配列ファイルを食事推奨に変換するアルゴリズムが主要な差別化要因となります。したがって、知的財産の争いはウェット実験化学から独自の推奨モデルおよびフェノタイプ検証済みスコアリングマトリクスへとシフトしています。

アプリケーション別:肥満フォーカスが臨床検証を牽引

肥満管理は、体重コントロールが支払者、雇用主、個人にわたって測定可能な近期の投資対効果(ROI)をもたらすため、2024年のニュートリゲノミクス検査市場収益の38.5%を独占しました。遺伝子ベースの食事フレームワークは脂質代謝、満腹シグナル伝達、エネルギー消費遺伝子型をターゲットとし、個人に対して極端なカロリー制限なしに臨床的に有意な脂肪減少を達成するパーソナライズドマクロ栄養素比率を提供しています。糖尿病予防も密接に続いており、多遺伝子的リスク層別化が炭水化物のタイミング管理や食後血糖の上昇を実証的に抑制する食物繊維処方を指導するようになっています。

代謝を超えて、神経科学研究室は神経伝達物質経路を調節する栄養素と遺伝子の相互作用をマッピングしており、神経学的アプリケーションをCAGR 12.0%で推進しています。初期のエビデンスは、パーソナライズドオメガ3投与がAPOE-ε4保因者の認知スコアの改善につながる可能性を示唆しており、脳健康関連サービスの潜在的なパイプラインを示しています。腫瘍学では、研究チームが化学療法中の微量栄養素の状態を最適化するニュートリゲノミクス補助療法を探索していますが、臨床エンドポイントに長期的な期間が必要なため、商業的な牽引力はまだ黎明期にとどまっています。高血圧症の遺伝子型に対してカスタマイズされたナトリウムおよびフィトステロールプランを含む心臓血管のユースケースは、食事と薬理ゲノミクスを統一的なケアプランに統合する心臓リハビリテーションクリニックで支持を集めています。

注記: 個々のセグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:課題にもかかわらずDTCの底力

ダイレクト・トゥ・コンシューマーポータルは、ミレニアル世代のセルフサービスへの期待に応え、医師の待ち時間を削減するため、2024年の売上高の62.6%を維持しました。企業は現在、生の遺伝子型ファイルと食料品配達バウチャー、ウェアラブルデータ統合を組み合わせており、デジタルエコシステムが顧客のロックインを強化することを示しています。各州のプライバシー法の強化により、オプトイン同意と詳細なデータ削除オプションが要求されていますが、透明性の高い事業者はより厳格な規則を信頼シグナルとして活用しています。

病院ネットワークが年次健康診断にニュートリゲノミクスコンサルテーションを組み込むにつれ、臨床導入が加速しています。医療提供者チャネルは規模は小さいものの、介入が代謝コストを実証的に削減することで支払者が償還を行うため、ニュートリゲノミクス検査市場平均を上回るCAGR 11.3%で推移しています。コーポレートウェルネスプログラムはハイブリッドな経路を形成しており、従業員は唾液キットを郵送し、モバイルダッシュボードを通じて食事プランを受け取り、欠勤を削減しようとする福利厚生担当者と匿名化された集計リスク指標を共有します。これらの混合経路は市場全体の流動性を高め、特定のチャネルへの規制上のショックを緩和します。

地域分析

北米は、定着したDTCパイオニア、ベンチャーファイナンス、雇用主負担のウェルネス検査の組み合わせにより、2024年の世界収益の48.1%を獲得しました。米国はほとんどのハイスループット塩基配列解析能力を擁しており、プロバイダーがユーザーエンゲージメントを持続させる2日間のキット受領から報告書完成までのサイクルを維持できるようにしています。カナダは規模は小さいものの、ゲノム情報に基づく食事指導を模索する国家栄養プログラムから恩恵を受けていますが、厳格なデータ主権規則が国内クラウドホスティングを要求し、コスト層を追加しています。メキシコの拡大する中間層は手頃なマイクロアレイキットを採用しているものの、自己負担支払いのパターンが急速な普及を抑制しています。

アジア太平洋地域はCAGR 12.9%で最も急速に成長する地域であり続けています。中国の国家精密医療計画はゲノミクスパークと国立研究所に資金を提供しており、糖尿病疫病の拡大のなかで臨床医によるニュートリゲノミクス検査の受容を加速させています。日本はサルコペニアへの素因を持つ高齢化社会を活用しており、企業は筋タンパク合成遺伝子の多型に合わせたアミノ酸バランスダイエットを市場投入しています。インドは堅牢なIT人材を活かし、スパイス許容度と菜食主義のマクロ栄養素配分を組み込んだ地域で検証された遺伝子パネルに基づく手頃なテレニュートリションパッケージを展開しています。韓国は早期のDTC規制にもかかわらず、高度なスマートフォン普及率を活用してAI主導の食事フィードバックを提供し、デジタル統合のテンプレートを構築しています。

欧州の成長は、健康データ空間規則のもとで厳格ながらも調和された規則により、安定しているものの緩やかです。この規則は、企業が同意の障壁を乗り越えた後に国境を越えた研究を促進するものです。ドイツは医療データ利活用・翻訳センターに投資し、非識別化されたゲノムデータセットを公衆衛生プロジェクトに活用する仕組みを整備しており、フランスとイタリアは遺伝子型に合わせた購買提案と連動したスーパーマーケットのポイントカードのパイロット事業を展開しています。英国はEU法の域外に置かれ、サンドボックス承認を試行しており、スタートアップ企業が英国国民保健サービス(NHS)イノベーションアクセラレーター内でニュートリゲノミクスと腸内マイクロバイオームパネルを組み合わせた試験を実施できるようにしています。上位3地域以外では、中東、アフリカ、ラテンアメリカが、塩基配列解析コストの低下とモバイル決済システムの成熟に伴い、クラウドゲノミクスに連動したスマートフォンベースの栄養アプリのリープフロッグ採用を可能にする長期的な機会を提供しています。

競合状況

ニュートリゲノミクス検査市場は適度に断片化されています。23andMeのようなレガシーDTC企業は家庭内での知名度を維持しながらも、キット飽和を補うためにサブスクリプションベースの食事プランニングへと多角化しています。Nutrigenomixのような中堅スペシャリストは、臨床医を説得するアウトカム研究を発表するために学術ラボと提携しており、スタートアップはバーコードスキャンを通じてリアルタイムの食料品アドバイスを提供するスマートフォンアプリにAIエンジンを組み込んでいます。水平統合が進んでおり、IlluminaやBGIなどの塩基配列解析大手は、ダイレクト・トゥ・コンシューマーの規制リスクを回避しながら上流の収益を確保するため、サードパーティのサービス企業に栄養特有のバリアントパネルをライセンス提供しています。

競合優位はますますデータセキュリティに左右されるようになっています。ISO/IEC 27001認証を取得した企業は、複数の高プロファイルなセキュリティ侵害の後に消費者を安心させるためゼロ知識暗号化を宣伝しています。製品パイプラインはマルチオミクスへと収束しており、各プレイヤーは全体的なアドバイスのためにマイクロバイオーム、メタボローム、持続グルコースモニタリングストリームを統合し、ユーザーの乗り換えコストを高めています。知的財産出願は実験室化学ではなくアルゴリズム推奨特許へとトレンドが移行しており、価値捕捉のシフトを示しています。M&A活動は、既存企業が栄養素と遺伝子の相互作用モデリングを専門とするAIスタートアップを買収し、次世代コーチングプラットフォームの市場投入を加速させるにつれ、激化すると予想されています。

過去18ヶ月間の戦略的動向はこの進化を浮き彫りにしています。IlluminaのNovaSeq Xのローンチはギガベースあたりのコストを大幅に削減し、パートナー企業がマージンを損なわずに小売キット価格を下げることを可能にしました。Thermo FisherのPangenomiXアレイは、栄養アウトカム研究を支援する国家バイオバンク契約をターゲットにしています。GenoPalateのEarth Fareとの小売パートナーシップは、電子商取引を超えて実店舗の食料品店へのチャネル多角化を示しています。Genetic Technologiesによるテレヘルスを通じた42ヶ国への展開は、EUのデジタルヘルスパスポートによって合法化された国境を越えたケアパスウェイに合致しています。これらの行動は、技術力、規制への精通、ライフスタイルアプリ統合が市場ポジションを共同で決定するという競争環境を反映しています。

ニュートリゲノミクス検査業界のリーダー企業

Nutrigenomix

Gene by Gene

23andMe

Viome

GX Sciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:RousselotはVitafoods Europe 2025において、GLP-1調節による血糖コントロールを目的としたNextida GCコラーゲンペプチドを発表し、ニュートリゲノミクスプログラム向けの機能性成分の選択肢を拡大しました。

- 2025年3月:欧州健康データ空間規則が発効し、ゲノムデータの共有と同意管理に関する大陸規模のルールが設定されました。

- 2025年1月:UnitedHealthcareはメディケア・アドバンテージの分子病理学方針を改訂し、NGS適用範囲を拡大しましたが、日常的な予防的ニュートリゲノミクスパネルの除外は継続されています。

- 2024年8月:Illuminaはマルチオミクス成長戦略を発表し、NovaSeq Xシステムを導入し、今十年でCAGR 18%のアドレッサブル市場拡大を見込んでいます。

- 2024年8月:Genetic TechnologiesはEasyDNAプラットフォームを通じてgeneTypeリスク評価ポートフォリオを42ヶ国で展開し、テレヘルスを活用して臨床医の監督を効率化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

われわれの調査では、ニュートリゲノミクス検査市場を、食事に反応する遺伝子変異を検出し、個人に合わせた栄養ガイダンスに変換する、臨床現場や消費者向け直販キットを通じて配布されるすべての検査室開発または家庭用遺伝子アッセイと定義している。

除外範囲:評価では、遺伝子検査の要素を含まない、単体の栄養補助食品、機能性食品、モバイルダイエット追跡アプリからの収益は除外される。

セグメンテーションの概要

- 製品タイプ別

- 試薬・キット

- サービス

- サンプルタイプ別

- 唾液

- 頬スワブ

- 血液

- 技術別

- NGSベース検査

- マイクロアレイ

- PCRおよびSNPジェノタイピング

- アプリケーション別

- 肥満

- 糖尿病

- がん

- 心臓血管疾患

- その他

- 流通チャネル別

- ダイレクト・トゥ・コンシューマー

- 医療提供者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の研究所長、ニュートリゲノミクスの新興企業、登録栄養士、企業のウェルネス・マネージャーにインタビューを行い、市場浸透率、平均販売価格、規制のスケジュールを確認した。遺伝カウンセラーを対象としたフォローアップ調査では、検査のリピート率や消費者の離反の仮定を精緻化した。

デスクリサーチ

私たちはまず、WHO NCD Profiles、CDC NHANES、Eurostat disease-burden table、OECD Health Statisticsといった、肥満、糖尿病、食事関連の有病率が需要を形成していることを示す、一般に入手可能な健康データセットから始めました。モルドールのアナリストは次に、Global Alliance for Genomics and HealthとPersonalized Nutrition Coalitionのポータルを確認し、次世代シーケンサーの採用指標と価格曲線を入手しました。

40カ国の試験数量と価格帯をベンチマークするため、当チームはD&B HooversとDow Jones Factivaを使用して、企業提出書類、投資家向けプレゼンテーション、業界プレスリリース、特許抄録を調査した。引用した情報源は例示であり、データ収集、検証、明確化のために、さらに多数の信頼できる文献を参照した。

マーケット・サイジングと予測

トップダウンの有病率から需要へのモデルにより、成人の肥満、糖尿病予備軍、パフォーマンス栄養のコホートを、対応可能な検査プールに変換する。次に、聞き取り調査で検証された地域別の摂取比率を適用する。ボトムアップのチェックとして、サンプリングされたキットの出荷量と平均ASP×数量が選択され、ギャップが生じた場合は合計が調整される。主なインプットには、メガベースあたりのシーケンスコスト、消費者のDNA検査認知度スコア、雇用者のウェルネスプログラム適用率、毎年の規制承認などがある。これらの変数に基づく多変量回帰により、2025~2030年の予測値が算出される。

データ検証と更新サイクル

アウトプットは独立した指標との差異チェックを受け、異常があればシニアのサインオフの前に再分析が行われる。報告書は毎年更新され、重要な事象が発生した場合は中間更新が行われます。私たちのチームは納品前に最終チェックを行い、クライアントに最新のビューをお届けします。

モルドールのニュートリゲノミクス検査ベースラインが世界的な意思決定の信頼を得ている理由

研究によってはマイクロバイオームや食物感受性パネルを束ねたり、為替レートを固定したり、一律の成長曲線を適用したりするため、公表されている推定値はしばしば異なる。

Mordorの規律あるスコープ選択、FXの年次更新、地域加重取り込みモデリングは、そのような歪みを軽減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億8560万米ドル(2025年) | モルドール・インテリジェンス | |

| 5億1990万米ドル(2024年) | グローバル・コンサルタンシーA | マイクロバイオームキットを含むより広い範囲、一次検証は限定的 |

| 5億2160万米ドル(2024年) | 地域コンサルタントB | 肥満度加重なしで世界一律17%のCAGRを適用 |

| 6億5,000万米ドル(2024年) | 業界誌C | 臨床検査の売上は除く。 |

この比較から、モルドールインテリジェンスが、公に追跡可能な変数と規律ある更新トリガーに結びついた、バランスの取れた透明性の高いベースラインを提供し、意思決定者に戦略立案のための信頼できる数値を与えていることがわかる。

レポートで回答される主要な質問

2025年のニュートリゲノミクス検査市場の現在の規模は?

ニュートリゲノミクス検査市場規模は2025年に5億8,555万USD(585.55百万USD)に達しており、2030年までに11億4,000万USD(1.14十億USD)に向けて推移しています。

最大のニュートリゲノミクス検査市場シェアを持つセグメントはどれですか?

サービスは54.2%のシェアでトップとなっています。これは解釈とカウンセリングが遺伝子データを実行可能な栄養プログラムに変換するためです。

ニュートリゲノミクス検査において唾液が主要なサンプルタイプである理由は?

唾液キットは収益の73.5%を占めており、その理由は痛みのない採取、安定した輸送、自動化された実験室ワークフローとの適合性にあります。

アジア太平洋地域でのニュートリゲノミクス検査市場はどのくらいの速度で成長していますか?

アジア太平洋地域は、公共部門のゲノミクスイニシアチブと慢性疾患への意識の高まりにより、2030年までにCAGR 12.9%という最速の地域成長率を記録しています。

2025年にニュートリゲノミクス業界に最も影響を与える規制の変更は何ですか?

欧州健康データ空間規則は厳格な同意とローカライゼーション規則を導入しており、コンプライアンスコストを引き上げると同時に国境を越えた研究協力の機会を開いています。

最終更新日: