タンパク質シーケンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質シーケンシング市場分析

タンパク質シーケンシング市場規模は、2025年の16億7,000万米ドルから2026年には17億4,000万米ドルに成長し、2026〜2031年の年平均成長率4.35%で2031年までに21億6,000万米ドルに達すると予測されています。

需要の成長は、古典的な質量分析ワークフローから、タンパク質変異体や翻訳後修飾をリアルタイムで明らかにするシングルモレキュールアプローチへのエコシステムの転換を反映しています。製薬会社はターゲット検証を加速するために導入を深化させる一方、受託研究機関(CRO)は増加するアウトソーシング予算を取り込んでいます。プラットフォーム開発者は機器に消耗品と分析ソフトウェアを組み合わせ、試薬販売をハードウェアへの価格圧力を緩和する継続的な収益源へと転換しています。北米は確立された研究開発インフラにより支出のリーダーシップを維持していますが、アジア太平洋は現地バイオファーマ投資の増加と規制経路のグローバル基準への整合により、全地域を上回る成長を示しています。

主要レポートのポイント

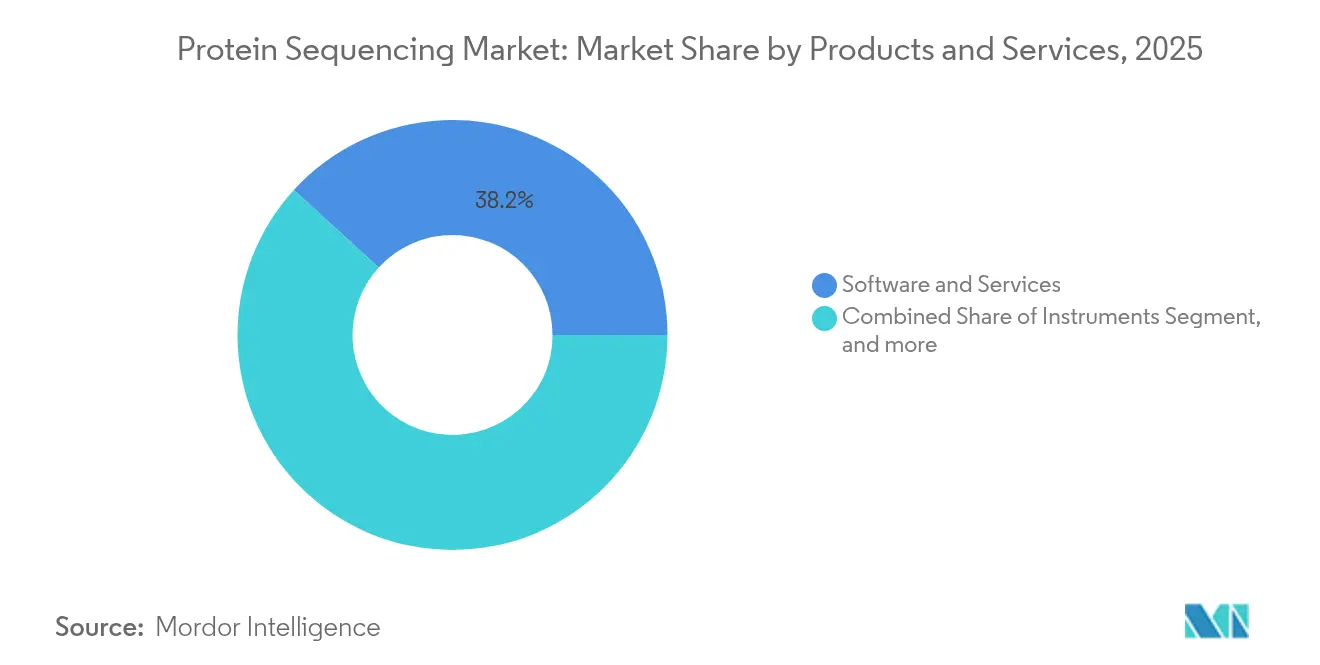

- 製品・サービス別では、ソフトウェア・サービスが2025年に38.21%の収益シェアを占め、試薬・消耗品は2031年にかけて年平均成長率7.50%で拡大しています。

- 用途別では、バイオ医薬品品質管理・探索が2025年のタンパク質シーケンシング市場シェアの36.05%を占め、合成生物学・無細胞システムは2031年にかけて年平均成長率12.08%で成長すると予測されています。

- エンドユーザー別では、製薬会社が2025年のタンパク質シーケンシング市場規模の53.05%のシェアを占め、CROは予測期間中に最も速い年平均成長率8.45%を記録しています。

- 地域別では、北米が2025年に43.12%のシェアでリードし、アジア太平洋は2031年にかけて年平均成長率8.68%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質シーケンシング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患の 罹患率上昇 | +1.2% | 世界全体、 北米・欧州に集中 | 中期 (2〜4年) |

| シーケンシング技術の 進歩 | +1.8% | 世界全体、北米・ アジア太平洋が主導 | 短期( 2年以内) |

| ターゲットベースの 創薬への注力拡大 | +1.1% | 北米・欧州、 アジア太平洋へ拡大中 | 中期 (2〜4年) |

| プロテオミクスにおける 研究開発資金の増加 | +0.9% | 世界全体、 特に北米・中国 | 長期( 4年以上) |

| バイオ医薬品への 応用拡大 | +1.3% | 世界全体、 先進市場での早期導入 | 中期 (2〜4年) |

| シーケンシングサービスの コスト低下 | +0.7% | 世界全体、 新興市場での普及加速 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率上昇

がん、心血管疾患、神経変性疾患の負担増大により、医療システムはゲノムデータをプロテオミクスの知見で補完することを迫られています。UKバイオバンクは2025年に60万サンプルにわたり5,400種のタンパク質をプロファイリングする研究を開始し、循環タンパク質と臨床アウトカムの大規模な相関関係の基盤を構築しました。[1]UKバイオバンク、「UKバイオバンクプロテオミクス研究が集団健康研究を変革する」、ukbiobank.ac.uk 早期がんスクリーニングでは顕著な効果が示されており、血漿ベースのマルチがん検査は男性で93%、女性で84%の感度を達成し、多くの現行モダリティを凌駕しています。プロテオーム、ゲノム、イメージングの各層を組み合わせることで、リスク予測を精緻化するAIモデルが強化され、タンパク質シーケンシング市場内の需要が高まっています。すでに53.78%のシェアを持つ製薬会社は、これらのデータセットを統合して治療ターゲットの優先順位付けと試験集団の層別化を行っています。

シーケンシング技術の進歩

シングルモレキュールの革新が技術的限界を再定義しています。Oxford Nanopore Technologiesは、プロトタイプのポアベースシステムでタンパク質変異体の同定において98%超の精度を報告しました。[2]Oxford Nanopore Technologies、「タンパク質シーケンシング精度の進歩」、nanoporetech.comQuantum-Siは2025年に発売したPlatinum Proベンチトップシーケンサーを通じてこのビジョンを商業化し、半導体チップと機械学習ガイドのベースコーリングを組み合わせました。ソフトウェア面では、InstaNovo等のディープラーニングモデルが疎なアミノ酸リードから90.5%のペプチドシーケンシング精度を実現し、分析サイクルを大幅に短縮しています。分析能力の向上は、ユーザーが新たな分解能を活用するためにより大きなサンプル量を処理することで、試薬需要の年平均成長率7.63%の上昇を支えています。

ターゲットベースの創薬への注力拡大

戦略的パイプラインは、遺伝子発現だけでなくタンパク質の構造と機能を優先しています。Generate Biomedicinesは生成AIを用いた治療用タンパク質の設計に7億米ドルを調達し、2025年までに2つの分子を臨床試験に進めました。米国食品医薬品局(FDA)は組換えバイオロジクスに関するガイダンスを改訂し、配列検証と同等性試験の要件を明確化しました。[3]食品医薬品局、「業界向けガイダンス:組換え治療用タンパク質」、fda.gov 無細胞タンパク質合成は最適化サイクルを加速し、合成生物学応用において年平均成長率12.32%を維持しています。研究者はまた、計算設計を活用して従来のAIの取り組みと比較して100倍の効率向上を示す酵素を開発しており、タンパク質シーケンシング市場の範囲を分析を超えて工学へと拡大しています。

プロテオミクスにおける研究開発資金の増加

分野横断的な資金調達が増加しています。14のバイオファーマ企業がUKバイオバンクのプロテオミクスプロジェクトに資金を提供しており、集団規模のタンパク質データへの共通の関心を示しています。Glyphic Biotechnologiesはシングルモレキュールプラットフォームの開発に3,920万米ドルを確保し、次世代アプローチへの投資家の信頼を示しています。産学連携が盛んになっており、Northwestern Proteomics CenterはQuantum-Siのチップベースシステムを採用して神経変性疾患のプロテオフォームを解析しています。持続的な資本の流入により技術の成熟が促進され、タンパク質シーケンシング市場のユーザーベースが拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 機器・サービスの 高コスト | -1.4% | 世界全体、 特に新興市場 | 短期( 2年以内) |

| データ解釈の 複雑さ | -0.8% | 世界全体、 専門知識が限られた地域でより顕著 | 中期 (2〜4年) |

| 規制上の 障壁 | -0.6% | 主に 北米・欧州 | 中期 (2〜4年) |

| プラットフォーム間の 標準化の欠如 | -0.5% | 世界全体、 相互運用性に影響 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

機器・サービスの高コスト

初期資本コストは依然として参入障壁となっています。主力のシングルモレキュールシーケンサーは1台あたり50万米ドル以上の価格が設定されており、深いプロテオームカバレッジのための消耗品はサンプルあたり50米ドルが追加される場合があります。FDAの2024年の人員削減により審査期間が延長し、新規参入者のコンプライアンスコストが間接的に上昇しました。こうした経済的事情により、医薬品開発者はCROの活用を促進しており、CROの年平均成長率8.59%は機器の直接販売を抑制するアウトソーシング志向を反映しています。ベンダーはサブスクリプション融資や試薬レンタルプランを提供することで対応していますが、価格に敏感な市場では依然として手頃さのギャップが存在しています。

データ解釈の複雑さ

プロテオームデータセットは規模と不均一性においてゲノムデータを大幅に上回ります。タンパク質言語モデルがアノテーションの精度を向上させている一方で、ラベル付きデータの不足とモデルの説明可能性の問題が導入を妨げています。バイオインフォマティクス人材を欠く組織はハードウェア取得後もボトルネックに直面し、ソフトウェア・サービスが市場シェア38.83%を占める要因となっています。プラットフォームサプライヤーは現在、サンプル調製、シーケンシング、AI分析を統合したターンキーパイプラインを提供していますが、下流の生物学的コンテキストの習得には依然として専門家の監督が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェア統合がプラットフォーム導入を促進

本セグメントは2025年のタンパク質シーケンシング市場において最大の貢献を生み出し、ソフトウェア・サービスが収益の38.21%を占めました。機器は依然として不可欠ですが、価値は複雑なスペクトルを実用的な読み取り値に変換するクラウド分析サブスクリプションへと移行しています。試薬・消耗品は年平均成長率7.50%で拡大しており、シングルモレキュールワークフローがブランド品のチップと化学キットに依存していることが背景にあります。統合されたエコシステムはベンダーロックインを生み出し、継続的な売上を安定させ、サプライヤーにとって予測可能なキャッシュフローを支えています。

顧客は現在、アッセイキット、AIアルゴリズム、ワークフロー自動化を組み合わせたエンドツーエンドのソリューションを優先しています。開発者はリアルタイムの品質指標と適応型化学を組み込み、実行時間を短縮して実験の失敗を減らしています。予測期間中、競争の激化により機器のマージンが圧縮される可能性がある一方、サービスとしてのソフトウェアモデルと試薬量が収益性を維持します。その結果、タンパク質シーケンシング市場は、継続的なハードウェアイノベーションを損なうことなく、サービス中心の収益へのより広範なシフトを経験すると予想されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:合成生物学が成長エンジンとして台頭

合成生物学・無細胞システムは最も急速に拡大する用途であり、年平均成長率12.08%で成長し、タンパク質シーケンシング市場内でのシェアを着実に拡大しています。需要は、クローニングサイクルを回避して機能試験を迅速化する無細胞プラットフォームの恩恵を受ける治療用酵素とワクチン抗原の迅速なプロトタイピングによって牽引されています。バイオ医薬品品質管理・探索は、モノクローナル抗体、融合タンパク質、二重特異性フォーマットにわたる配列確認と不純物プロファイリングに関する規制上の義務により、36.05%のリードシェアを維持しています。

酵素工学の突破口は、シングルモレキュールの精度がなぜ重要かを示しています:計算的再設計により、以前のAIガイドの取り組みと比較して100倍の触媒向上が達成され、プロテオームシーケンシングが重要なフィードバックツールとして検証されました。感度の向上により、腫瘍学や神経変性疾患におけるバイオマーカー探索がさらに可能になり、技術の影響が臨床診断にまで拡大しています。全体として、用途セグメントのタンパク質シーケンシング市場規模は、品質管理における安定した需要と合成生物学からの突出した成長を組み合わせた特徴的なバーベル型パターンを示しています。

エンドユーザー別:CROがアウトソーシングトレンドを活用

製薬会社は2025年のタンパク質シーケンシング市場において53.05%の支配的なシェアを維持しており、パイプラインの幅広さと予算規模に支えられています。一方、CROは専門人材と高資本集約型機器を必要とするタスクを吸収することで、最も速い年平均成長率8.45%を記録しています。このシフトは、内部コスト抑制の優先事項と、固定ではなく変動型の研究開発支出への要望を反映しています。

学術機関は共有コア施設を通じて能力を拡張していますが、大規模研究ではCROと連携することが多く、バイオファーマのアウトソーシング行動を反映しています。バイオテクノロジースタートアップは、希少なベンチャーキャピタルを機器に費やすことなく早期にプロテオミクスにアクセスするためにCROサービスを活用しています。長期的には、市場は社内プラットフォームを持つ統合型研究開発大手と、小規模なイノベーターを網羅するサービス層に二極化する可能性があります。しかし、両グループとも試薬消費とソフトウェア利用を継続的に促進し、タンパク質シーケンシング市場全体の拡大を支えるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益の43.12%を生み出し、豊富なベンチャーキャピタルプール、企業研究開発の集積、確立された規制経路の恩恵を受けています。Thermo Fisher ScientificやQuantum-Siなどの主要サプライヤーは、地域的な優位性を強化する広範な製造・サポートネットワークを運営しています。しかし、高い労働コストと運営コストが増分成長を抑制し、見通し期間中は一桁中盤の年平均成長率となっています。

アジア太平洋は年平均成長率8.68%で最も速い成長を示しており、現地バイオ製造能力を支援し多施設研究の倫理審査を合理化する政府の取り組みによって推進されています。中国は大規模なバイオテクノロジーパークに資金を投じており、日本、韓国、インドは産学連携を拡大しています。多国籍臨床試験の流入がハイスループットプロテオミクスへの需要を刺激し、地域のタンパク質シーケンシング市場を拡大しています。

欧州は、長年のプロテオミクスセンターとホライズン・ヨーロッパなどの汎欧州資金メカニズムに支えられ、着実な進歩を示しています。調和された文書化基準が国境を越えたサンプル交換を促進し、コンソーシアム主導の探索的取り組みを可能にしています。南米、中東、アフリカの市場は依然として新興段階にありますが、診断プログラムの拡大と公衆衛生機関によるタンパク質レベルのサーベイランスの価値認識が高まるにつれ、有望な兆しを見せています。全体として、地理的多様化はサプライヤーを周期的な支出パターンから守り、世界のタンパク質シーケンシング市場のフットプリントを拡大しています。

規制環境

タンパク質・ペプチドシークエンシングにおける規制監督は、堅牢な同一性確認、不純物プロファイリング、および翻訳後修飾の特性評価を要求する生物製剤の品質フレームワークに基づいている。世界的な開発およびCMCパッケージは、生物製剤に関するICH Q6B規格および試験手順に整合しており、米国FDAは組換え構築物に関する文書作成を形作る製品固有のガイダンスを維持している。

欧州では、合成ペプチドの開発・製造に関するEMAガイドライン(EMA/CHMP/CVMP/QWP/367182/2025)が2026年6月に施行され、ペプチド医薬品に対する分析的特性評価および不純物管理要件が強化された。主要な規制当局全体で、構造確認およびPTMマッピングのためのLC-MS/MSを含む高分解能の読み取りへの収束が進み、検証済みワークフロー、追跡可能なデータ処理、品質管理および比較性試験で使用されるクロスプラットフォームアッセイの標準化に対する需要を押し上げている。

競合環境

競合分野は、多角化した機器ベンダーとベンチャー支援の専門企業が混在しています。Thermo Fisherによる2024年のOlinkの31億米ドルでの買収は、近接ベースのタンパク質アッセイへの展開を拡大し、既存企業間の統合の高まりを示しました。Agilent、Waters、Brukerは、段階的な質量分析のアップグレードとバンドルされたインフォマティクスによってシェアを守っています。Quantum-Si、Encodia、Erisyonなどの新興参入者は、シングルモレキュールの精度を約束する半導体チップ、蛍光バーコード、または飛行時間型ナノポア読み取りに注力しています。

戦略的提携が増加しています:Quantum-Siは北米全域での実験室アクセスを拡大するためにAvantorと販売契約を締結しました。一方、AIプラットフォームプロバイダーはハードウェアメーカーに接近し、予測アルゴリズムを実行制御ソフトウェアに直接組み込み、競争上の差別化を強化しています。複数のプレーヤーが同等の仕様を提供するようになった中スループット機器では価格競争が激化しています。しかし、ハイエンドのシングルモレキュールシステムは化学的忠実度、スループット、エコシステムの成熟度によって差別化されており、先行者に防御可能な優位性を与えています。

今後、成功は機器、試薬、クラウド分析を一貫したユーザー体験に結びつける統合的な価値提案にかかっています。学習曲線を平坦化し、総所有コストを低下させることができるサプライヤーは、増分シェアを獲得する態勢が整っています。ベンチャー資金の勢いと技術的突破口は、企業がタンパク質シーケンシング市場内でスケールと補完的な能力を求めるにつれ、追加の合併や戦略的パートナーシップを示唆しています。

タンパク質シーケンシング業界リーダー

Agilent Technologies, Inc.

SGS SA

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Selvita SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、タンパク質の読み取りをルーチンで高スループットなデータストリームに変換するマルチオミクス規模のプロテオミクスプログラムから生まれ、標準化されたサンプル調製、シークエンシング試薬、および分析ソフトウェアに対する需要を拡大している。Illuminaが2025年にIllumina Protein Prepを世界展開し、NovaSeq X Plusで50,000サンプルを分析するUKバイオバンクのパイロットプログラムと組み合わせたことは、既存のゲノミクスインフラを補完する集団規模のタンパク質測定モデルを示している。

デノボおよび抗体シークエンシングの能力は、継続的なイノベーションを通じて拡大している。2026年のXA-Novoによる、MSベースの抗体再構築とマルチ酵素消化に関する取り組みは、解釈負荷を軽減するソフトウェア、スペクトルライブラリ、および専用インフォマティクスに対する需要の高まりを示している。単一分子エコシステムにおけるプラットフォームのアップグレード、例えば2025年に発売されたQuantum-SiのV4シークエンシングキット(グリシン認識と24プレックスバーコーディングを追加)は、プロテオームカバレッジと多重化の継続的な拡大を示しており、装置コストが導入の制約となる場面での継続的消耗品需要とアウトソーシングされたシークエンシングサービスのビジネスケースを強化している。

最近の業界動向

- 2026年7月:Agilentは、生物製剤分析向けに設計された不活性サイズ排除およびPLRP-Sカラムオプションを追加し、Alturaクロマトグラフィーポートフォリオを拡大した。この追加により、複雑な生物製剤に対する高信頼度の分離が可能となり、上流のサンプル調製から下流のタンパク質特性評価およびシークエンシング関連分析までをつなぐエンドツーエンドのワークフローが強化された。

- 2025年9月:Quantum-Siは、PlatinumおよびPlatinum Pro機器向けにV4シークエンシングキットを発売し、グリシン認識を追加し、24プレックスバーコーディングを可能にした。このキットにより、1回あたりのプロテオームカバレッジが拡大し、単一分子タンパク質シークエンシングワークフローを導入する研究室のスループット経済性が向上した。

- 2024年4月:Thermo Fisher Scientificは、Olinkの買収を完了し、プロキシミティ拡張アッセイベースのプロテオミクスへタンパク質分析ポートフォリオを拡大した。この取引により、発見および翻訳研究ワークフローに供給する相補的なタンパク質測定モダリティ全体でThermo Fisherの立場が広がり、製薬および学術プロテオミクスユーザーへのクロスセリングを増加させる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、タンパク質またはペプチドのアミノ酸配列を決定するために使用されるタンパク質シークエンシングソリューションから得られる収益として定義される。これには、研究および応用分野全体でサンプル調製、シークエンシング実行、および解釈を支援する機器、試薬・消耗品、ソフトウェア・サービスが含まれる。

対象範囲の除外事項:タンパク質シークエンシングワークフローとして販売または価格設定されていない、二次的な品質管理ステップとしてのみ行われるルーチンのペプチドマッピングは除外する。

セグメンテーション概要

- 製品・サービス別

- 機器

- 質量分析

- エドマン分解システム

- シングルモレキュールシーケンサー

- 試薬・消耗品

- ソフトウェア・サービス

- 機器

- 用途別

- バイオマーカー探索

- タンパク質工学研究

- バイオ医薬品品質管理・探索

- 合成生物学・無細胞システム

- その他

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データで確認できる需要プールと供給シグナルをマッピングすることから始まり、その後、実際にタンパク質シークエンシングに使用されているものへと絞り込む。当社は通常、NIHおよびその他の公的研究資金助成データベース、生物製剤および関連R&Dに関するFDAおよびClinicalTrials.govの活動、地域ごとの研究室支出能力の理解を助けるOECDまたは世界銀行の指標などのソースを検討する。

モデルを実際の商業行動と整合させるため、企業の年次報告書、投資家向け説明資料、および製品文書も使用し、ポートフォリオの境界と収益要因を理解する。特許データベースは、シークエンシングワークフローがどこで開発・導入されているかを確認するために検討され、貿易統計と出荷レベルの輸出入サブスクリプションは、機器の動きと価格帯を確認するために選択的に使用される。これらのデスクソースは網羅的なものではなく、データ収集、検証、および調査の明確化のために、他の多数の公開資料も使用された。

一次インタビューおよび調査

一次調査は、デスクシグナルを実用的な仮定に変換するために使用され、特に購入者が実際にシークエンシングとして購入するもの、ワークフローが繰り返される頻度、キット・機器・サービス間で支出がどのように移行しているかに重点を置く。当社は、バイオ医薬品、学術研究機関、サービスプロバイダー全体の研究室意思決定者、調達チーム、技術専門家と対話しており、地域間の需要と価格の差異が平均化されないよう、主要地域全体でカバレッジをバランスさせている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | アジア太平洋地域:42% |

| ミドルティア:53% | 部門・事業責任者:38% | 欧州・中東・アフリカ:37% |

| 中小プレイヤー:16% | マネージャー:46% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の構築は、プロテオミクスおよびシークエンシング関連の研究室活動を、タンパク質シークエンシングワークフロー向けに特に購入されるものへと結び付けることによる、対象支出のトップダウン再構築から始まり、その後、地域レベルの導入シグナルを用いて配分される。この構造が確立された後、主要消耗品のサンプル平均販売価格帯、機器の設置ロジック、インタビューから得られたサービススループットの仮定といった選択的なボトムアップ近似と照合され、これを用いて過大・過小表示を調整する。

モデルで使用される入力には、生物製剤およびタンパク質工学プログラムの進展速度、プロテオミクス研究に対する公的資金動向、機器の更新・アップグレードサイクル、試薬・消耗品とサービス間のミックス変化、および最終利用者タイプごとの標準的なワークフロー実行量が含まれる。直接的な数量データが欠落している場合、インタビューで検証可能な代替指標を使用してギャップを処理し、その後、一致が得られるまで保守的な範囲設定を行う。

予測については、導入と価格進展に関する専門家の合意から構築された中心ケースを用いたシナリオ分析を行い、その後、自動化の導入加速や資本支出の緩やかな年に対してストレステストを行う。前提条件は追跡可能に保たれており、クライアントは各要因が最終数値をどのように動かすかを追跡できる。

データ検証と更新サイクル

出力は、資金の方向性、機器出荷パターン、消耗品とサービス間の支出割合の観察結果などの独立したシグナルと照合され、数値が確定される前に検証される。地域で異常な急増が見られる場合、要因が再検討され、デスクエビデンスが十分でない場合は関連する専門家に再度連絡する。

第二の分析担当者がロジック、入力、および計算を確認し、その後、モデルが地域および年を通じて一貫した挙動を示すまで差異が議論される。レポートは毎年更新され、需要、価格、または供給可能性に影響を与える重大な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントには最新の更新版が提供される。

Mordor Intelligenceのタンパク質シークエンシング市場規模算定と他の公開推計の比較

タンパク質シークエンシングの公開市場規模は、シークエンシングとみなされる範囲が一貫していないこと、また異なる調査が異なる基準年および価格前提を使用していることから、大きく異なる場合がある。差異は、ある推計が長期的な予測に比重を置き、別の推計が近い将来の購買シグナルにより近い場合にも表れる。

機器出荷の方向性、消耗品の追随需要の予想、およびインタビューで確認されたサービスの割合は、Mordor Intelligenceの2025年の市場規模を、より広範なプロテオミクス活動ではなくシークエンシング固有のワークフローに結び付けるための確認事項である。残りの差異は通常、ルーチンのペプチドマッピングがシークエンシング収益として計上されるかどうか、平均価格の低下速度に関する前提、およびワークフローの自動化がミックスを変化させた際にモデルがどの程度頻繁に更新されるかによるものである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.67 B (2025) | |

| 総合コンサルティング会社A | USD 1.43 B (2024) | より早い基準年とより短い予測期間を使用しており、境界は認識された製品・サービスカテゴリに沿ってより厳密に解釈される傾向があり、一部の地域では新興のソフトウェアおよびワークフロー関連サービスを過小に計上する可能性がある。 |

| 業界出版社B | USD 2.12 B (2025) | より高い数値は、隣接するプロテオミクス活動を取り込む可能性のあるより広範な収益境界、および製品優位性と最終用途拡大に関するより積極的な前提と整合しており、基準年の合計を増加させる。 |

3つの数値全体で、ギャップの主な要因は計算の複雑さではなく、範囲の管理と、価格設定・導入が観測可能なシグナルにどのように結び付けられているかである。含めるべき範囲を明確にし、インタビューでランレートと支出ミックスを検証し、外部の活動指標と再確認することで、この推計は実用的に再現可能であり、時間の経過とともに追跡しやすいものとなっている。

レポートで回答される主要な質問

タンパク質シーケンシング市場の現在の価値はいくらですか?

タンパク質シーケンシング市場規模は2026年に17億4,000万米ドルであり、2031年までに21億6,000万米ドルに達すると予測されています。

市場内で最も急速に拡大しているセグメントはどれですか?

合成生物学・無細胞システムが2031年にかけて年平均成長率12.08%で成長をリードしています。

受託研究機関が台頭している理由は何ですか?

CROは専門的な知識を提供し、医薬品開発者が高コストの機器に投資する必要性を排除するため、年平均成長率8.45%で成長しています。

最大の市場シェアを持つ地域はどこですか?

北米は確立された研究開発インフラと密なサプライヤーベースにより、2025年の収益の43.12%を占めています。

競合環境を再形成している技術トレンドは何ですか?

シングルモレキュールシーケンシング、AIによるデータ解釈、機器とソフトウェアの統合エコシステムが差別化とベンダー統合を促進しています。

高い機器コストはどのように対処されていますか?

ベンダーはサブスクリプション融資、試薬レンタルモデル、クラウドベースの分析バンドルを導入し、初期資本と運営上の障壁を低下させています。

最終更新日: