メタゲノミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

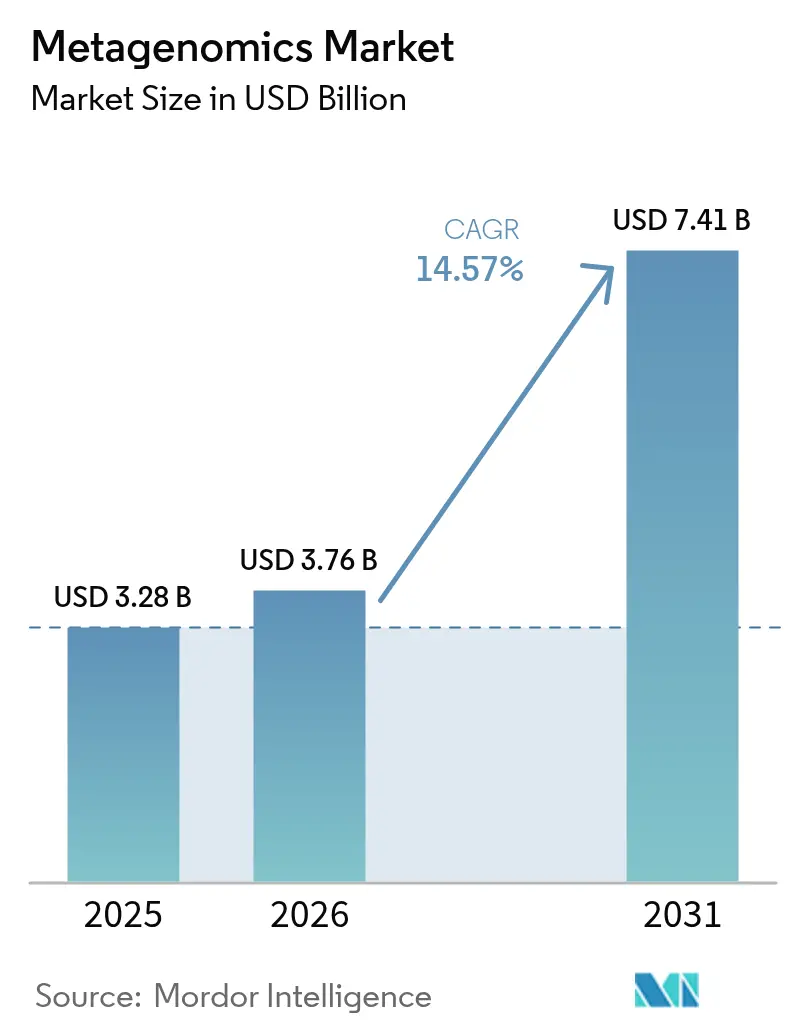

| 市場規模 (2026) | 3.76 十億米ドル |

| 市場規模 (2031) | 7.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタゲノミクス市場分析

2026年のメタゲノミクス市場規模はUSD 37.6億と推定され、2025年のUSD 32.8億から成長し、2031年にはUSD 74.1億に達すると予測されており、2026年〜2031年にかけて14.57%のCAGRで成長します。人工知能(AI)とシーケンシングプラットフォームの統合が加速することで、病原体の同定時間が数日から数時間へと短縮され、メタゲノミクス市場は研究中心型から臨床上不可欠な存在へと変革しつつあります。コストの急速な圧縮も進んでおり、全ゲノムシーケンシングの価格は2001年のUSD 1億から2023年には約USD 500にまで低下し、臨床および環境用途での日常的な利用を可能にしました。北米が市場をリードし続けている一方、アジア太平洋地域では政府が国家マイクロバイオームプログラムを支援し規制を調和させていることで、最も急速な普及が見られます。製品ダイナミクスも進化しており、キット・試薬が支出の最大シェアを占め続ける一方、アウトソーシング主導のサービスはインハウスのバイオインフォマティクス人材不足を反映してより速いペースで拡大しています。AI特化型の新規参入企業やUSD 100/ゲノム技術が既存企業の価格競争力を脅かすため、競争圧力は強まっています。

主要レポートのポイント

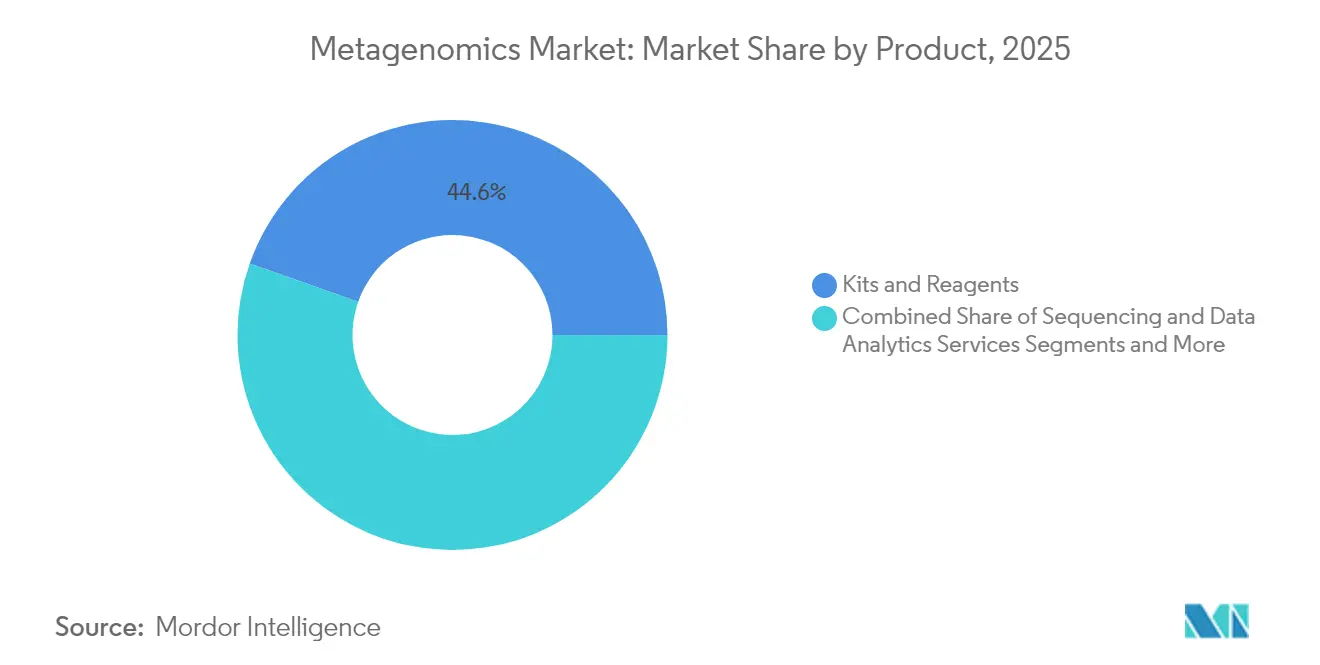

- 製品カテゴリ別では、キット・試薬が2025年のメタゲノミクス市場シェアの44.60%を占め、シーケンシング・データアナリティクスサービスは2031年にかけて17.85%のCAGRで成長すると予測されています。

- 技術クラス別では、シーケンシング駆動型ワークフローが2025年のメタゲノミクス市場シェアの62.10%を占め、第三世代ロングリードシーケンシングは20.90%のCAGRで成長すると予測されています。

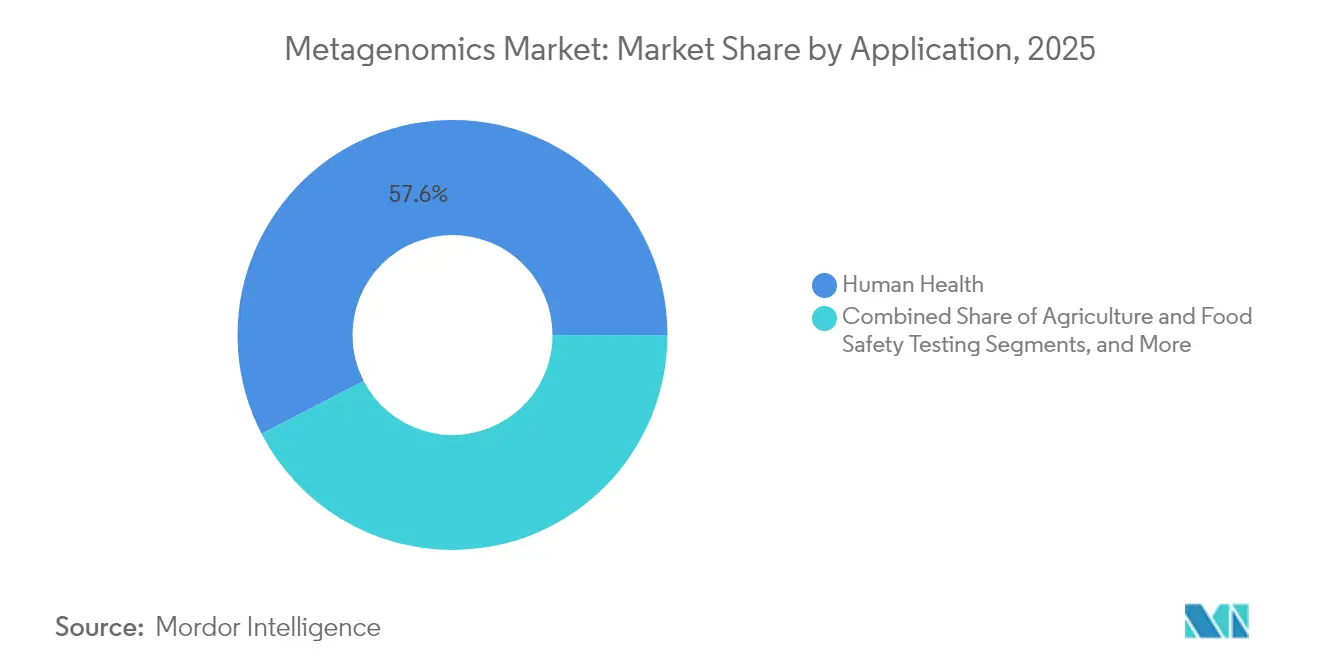

- 用途別では、ヒト健康が2025年のメタゲノミクス市場シェアの57.60%を占め、環境モニタリングおよびバイオレメディエーションは2031年にかけて23.20%のCAGRで成長すると予測されています。

- エンドユーザー別では、学術・研究機関が2025年のメタゲノミクス市場規模の40.90%を占め、臨床診断検査室が最も速い16.60%のCAGRを示しています。

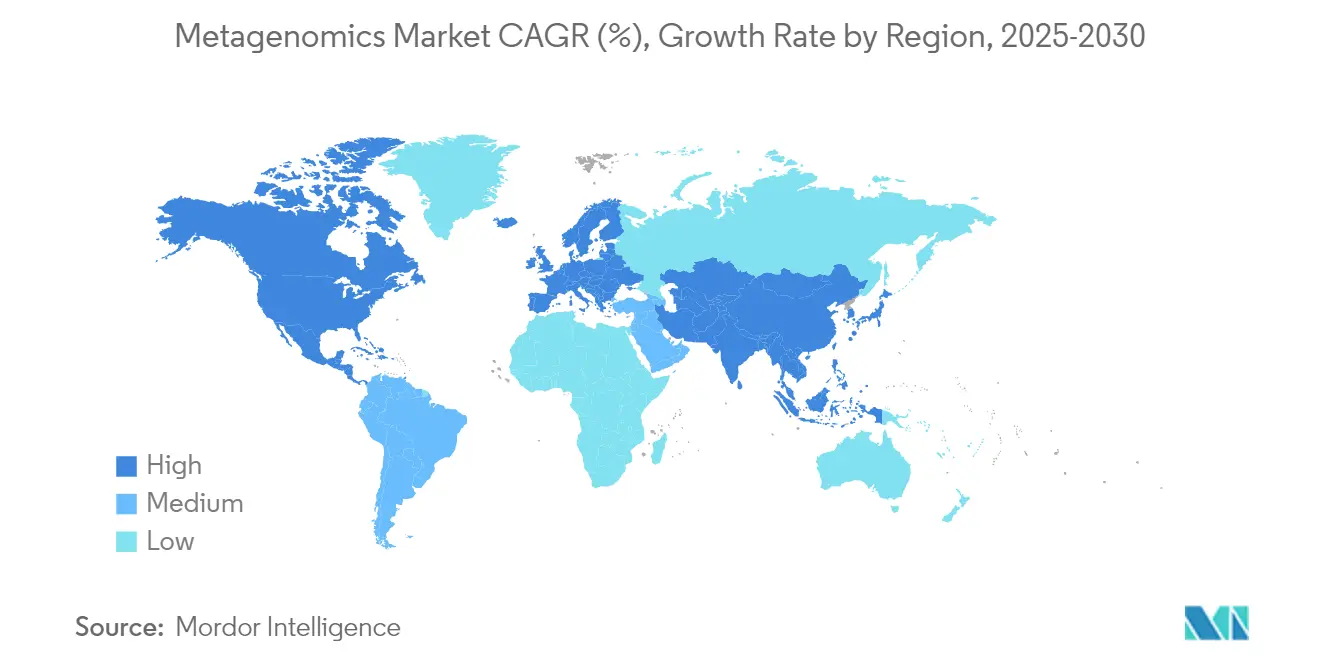

- 地域別では、北米が2025年収益の46.20%を占め、アジア太平洋地域は2031年にかけて16.20%のCAGRで成長軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメタゲノミクス市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| メタゲノミクスにおけるR&D支出の増加 | +3.20% | グローバル;北米およびEUにおいて最も強い | 中期(2〜4年) |

| ハイスループットシーケンシングのコスト低下 | +4.10% | グローバル、アジア太平洋地域での導入加速 | 短期(2年以内) |

| ライブラリ調製・バイオインフォマティクスパイプラインの継続的改善 | +2.80% | 北米・EUがリード;アジア太平洋が追随 | 中期(2〜4年) |

| 株レベルの洞察を可能にする超ロングリードシーケンシングの台頭 | +2.30% | グローバルな研究拠点、先進国の臨床検査室 | 長期(4年以上) |

| AI搭載ポイント・オブ・ケア感染症メタゲノミクスプラットフォーム | +1.90% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 国家マイクロバイオームデータコモンズイニシアティブ | +1.40% | 米国、EU、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メタゲノミクスにおけるR&D支出の増加

製薬・バイオテクノロジー企業は、微生物ターゲットが新薬探索プログラムの基盤として重要性を増しているため、メタゲノミクスへの投資を拡大しています。Thermo Fisher Scientificはメタゲノミクス隣接能力を強化する買収にUSD 400〜500億を充当する予定であり、次世代治療薬にはマイクロバイオーム中心のデータが不可欠であるとの経営陣の確信を示しています。米国国立衛生研究所(NIH)のヒトウイロームプログラムは、2026年のツール開発に向けて約USD 250万を投じ、臨床応用を加速する産学連携を促進しています。[1]米国国立衛生研究所、「ヒトウイロームプログラム助成機会」、nih.gov米国国立科学財団(NSF)の感染症の生態学と進化イニシアティブのような政府助成金は、2025年度にUSD 3,200万の予算でメタゲノミクスと計算モデリングを結びつける学際的研究を奨励しています。[2]米国国立科学財団、「感染症の生態学と進化」、nsf.gov

ハイスループットシーケンシングのコスト低下

全ゲノムシーケンシングの価格は2024年にUSD 600まで急落し、広範な臨床展開を可能にしました。Ultima Genomicsはさらに、Q60精度でUSD 100ゲノムを実現し、既存企業にマージンの圧縮と製品サイクルの加速を迫るという業界の常識を覆しました。[3]Edward Dutka、「USD 100/ゲノムにおけるQ60精度」、science.orgミネソタ大学のElement AVITIプラットフォームのような追加的な価格引き下げにより、次世代シーケンシングは同等のスループットにおいてIlluminaの主力NovaSeqを下回る価格帯に位置づけられています。資本設備からバイオインフォマティクス専門知識へと予算配分がシフトし、検査室のコスト構造を再形成しています。

ライブラリ調製・バイオインフォマティクスパイプラインの継続的改善

パイプラインの自動化により、作業時間と汚染リスクが軽減され、専門外の施設でも日常的な診断が可能になります。QIAGENのデジタルインサイト部門はAI駆動型アナリティクスを統合し、ターンアラウンドを数日から数時間に圧縮しています。IlluminaのDRAGENメタゲノミクスワークフローはNVIDIA GPUをリアルタイム計算に活用しています。機械学習モデルは呼吸器ウイルス検出において感度93.6%、特異度93.8%を達成し、RT-PCRを上回る性能を示しています。

株レベルの洞察を可能にする超ロングリードシーケンシングの台頭

Oxford Nanopore TechnologiesおよびPacific Biosciencesは、完全な微生物ゲノムをアセンブリするのに十分な長さのリードを提供し、ショートリード法では見落とされる構造変異や耐性遺伝子を明らかにします。株レベルの解像度は、アウトブレイク調査、抗菌薬適正使用推進、および汚染源追跡を強化します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 包括的メタゲノミクスワークフローの高い総合コスト | -2.80% | グローバル、特に新興市場に影響 | 短期(2年以内) |

| データ解釈のための熟練バイオインフォマティシャンの不足 | -1.90% | グローバル、アジア太平洋および新興市場で深刻 | 中期(2〜4年) |

| 偶発的ヒトゲノム所見に関するデータプライバシーおよび倫理的懸念 | -1.50% | 主にEUおよび北米、グローバルに拡大 | 中期(2〜4年) |

| 酵素・試薬サプライチェーンを混乱させる輸出管理リスク | -1.20% | グローバルサプライチェーン、米中貿易への深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包括的メタゲノミクスワークフローの高い総合コスト

シーケンシング自体は安価になっているものの、計算インフラ、ストレージ、および認定を含めた総所有コストは依然として高い水準にあります。国防総省のパイロットプログラムは、サンプルプーリングと仮想化がさらに成熟しない限り、日常的なメタゲノミクスバイオサーベイランスのコストが通常使用には10〜100倍高すぎると結論付けました。低・中所得地域では、物流・通税費用が消耗品価格を押し上げるため、ゲノムあたり最大USD 4,500を支払っています。

データ解釈のための熟練バイオインフォマティシャンの不足

ペタバイト規模のデータを臨床指針に変換できる専門家へのグローバルな需要が供給を上回っています。多くの大学プログラムは依然としてウェットラボ微生物学または一般的なコンピュータサイエンスに重点を置いており、応用メタゲノミクスにおけるトレーニングのギャップが生じています。小規模クリニックは人材採用に苦労しており、マネージドサービスプロバイダーやクラウド分析ポータルへの需要を高めていますが、品質管理ステップには依然として人間の監視が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:試薬の優位性にもかかわらずサービスが急増

キット・試薬は2025年収益の44.60%を維持しており、これはすべてのシーケンシング実行が再現性のある結果を保証する標準化された消耗品を消費するためです。しかし、シーケンシング・データアナリティクスサービスは17.85%のCAGRで拡大しており、これは検査室がコンピュータ集約的なステップを専門プロバイダーにアウトソーシングする傾向を反映しています。サービスのメタゲノミクス市場規模は2031年までに3倍以上に拡大すると予測されています。機器・消耗品は安定した更新需要を維持し、クラウド経由のソフトウェアパイプラインはリソースが制限された施設の参入障壁を下げています。

規制当局が小規模検査室では構築が難しい監査可能なパイプラインを要求するため、アウトソーシングの勢いは強まっています。QIAGENのデジタルインサイトと主要クラウドベンダーとのパートナーシップは、サービスエコシステムが継続的な手数料を獲得する方法を示しており、Novogeneのハイスループットモデルは学術コンソーシアムに競争力のある価格帯を提供しています。コンプライアンス負担とバイオインフォマティクス人材不足の組み合わせにより、予測期間にわたってマネージドサービスの二桁成長が持続すると見込まれます。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

技術別:第三世代がショートリードの優位性を破壊

シーケンシング駆動型ワークフローは2025年のメタゲノミクス市場シェアの62.10%を占めていますが、第三世代ロングリードプラットフォームは20.90%のCAGRで拡大しています。ロングリードは完全な微生物ゲノムをアセンブリし、プラスミドが持つ耐性遺伝子を明らかにし、エピジェネティック修飾をリアルタイムで定量化します。機能駆動型プロトコルはニッチながら生物プロセス最適化に不可欠であり、アンプリコンベースのアプローチはコスト重視のサーベイランスで持続しています。ロングリード用途のメタゲノミクス市場規模は、病院感染対策プログラムや大規模環境プロジェクトを触媒として、2031年までにUSD 22.8億を超えると見込まれます。

リアルタイムナノポアシーケンシングにより、国境検問所や遠隔農場でのフィールド展開型診断が可能になります。ロングリードDNAおよびRNAシーケンシングを組み合わせた研究者は、現在、活性遺伝子発現とゲノムコンテキストを相関させており、この能力は新たな抗感染症ターゲットを解き明かすと期待されています。一方、プラットフォームベンダーはハイブリッドアセンブリがショートリードの深度とロングリードのコンテキストを統合できるよう、標準調和を目指しています。

用途別:環境モニタリングがヘルスケアを超えて加速

ヒト健康は依然として最大の用途であり、臨床診断および製薬研究が高解像度のマイクロバイオームデータに依存しているため、2025年収益の57.60%を占めています。しかし、気候変動適応義務と企業のネットゼロコミットメントに支えられた環境モニタリングおよびバイオレメディエーションは23.20%のCAGRで最も急速に成長しています。石油流出の浄化から排水サーベイランスまで、政府や多国籍企業は化学分析の代わりに微生物群集プロファイリングへの支出を増やしています。環境展開のメタゲノミクス市場規模は2031年までに4倍になると予測されています。

迅速なマイクロバイオームアッセイは作物収量の最適化や食品真正性試験にも有益であり、リコールリスクを低減しトレーサビリティを向上させます。臨床環境では、メタゲノミクスによる抗菌薬耐性サーベイランスが適正使用推進ポリシーの指針となり、三次病院における広域抗菌薬使用を測定可能な範囲で削減しています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

エンドユーザー別:臨床検査室が研究ツールから移行

学術・研究機関は2025年支出の40.90%を占めており、メタゲノミクスの学術的なルーツを示しています。しかし、臨床診断検査室はFDAが検査室開発検査の要件を明確化し、支払者が償還コードを導入するにつれ、16.60%のCAGRで成長しています。償還の普及が軌道通りに進めば、臨床検査室のメタゲノミクス市場規模は2031年以前に学術需要を上回る可能性があります。製薬・バイオテクノロジー企業はターゲット探索パイプラインへのマイクロバイオームデータ統合を継続しており、ハイスループットシーケンシングへの持続的な需要を確保しています。

契約研究機関(CRO)は、ウェットラボ作業、バイオインフォマティクス、規制文書を含むエンドツーエンドプロジェクトをアウトソーシングする小規模バイオテク顧客から恩恵を受けています。環境・食品試験検査室は、北米および欧州連合(EU)における厳格な病原体モニタリング規則に準拠するためメタゲノミクス能力を拡大しています。

地域分析

北米は、確立されたシーケンシングインフラ、密なバイオテクノロジークラスター、および好ましい償還環境により、2025年のグローバル収益の46.20%を支配しました。NIHオール・オブ・アス研究プログラムなどの連邦プロジェクトは、マイクロバイオーム重視のプロトコルへの資金提供を継続しており、国内需要を支えています。カナダの精密医療イニシアティブもさらに地域のシーケンシング量を増強しています。

欧州は、ホライゾン・ヨーロッパ資金調達スキームおよび欧州医薬品庁(EMA)のリアルワールドマイクロバイオームデータへの支持的なスタンスにより、強固な地位を維持しています。国境を越えた臨床試験にメタゲノミクスのエンドポイントが組み込まれるケースが増加しており、欧州のリファレンスラボ全体で標準化されたデータパイプラインの整備が促進されています。同地域には複数のバイオインフォマティクスソフトウェアの主要ベンダーも拠点を置き、グローバルにプラットフォームを輸出しています。

アジア太平洋地域は、2031年にかけて16.20%のCAGRで最も速く成長している地域です。中国の国家ジーンバンク拡充やインドのゲノムインディアイニシアティブは、老朽化したインフラを飛び越えることを目指した政府主導プログラムの好例です。BGIのような国内プレーヤーは、DNBSEQ-T7のようなコスト効率の高いプラットフォームを活用し、ローカル普及を促進しながらアフリカおよびラテンアメリカへのソリューション輸出も行っています。シンガポールおよび韓国はAI対応精密医療パイロットに積極的に投資しており、広域地域をエンドツーエンドのメタゲノミクスエコシステムの実証の場として位置づけています。中東・アフリカでは公衆衛生機関がアウトブレイクの早期警報としての排水サーベイランスを採用するにつれ、新興ながらも高まる関心が見られ、南米は欧州のラボとパートナーシップを組んでプロトコルの移転と現地人材の育成を進めています。

競合状況

メタゲノミクス市場は中程度の集中度を示しており、IlluminaがDNAシーケンシング収益の約80%を占めていますが、AI特化型の新規参入企業や超低コスト化学が優位性を脅かしています。既存企業は垂直統合を推進しており、Thermo Fisher Scientificはサンプル調製、アナリティクスソフトウェア、およびクラウドデリバリーを連結する買収に年間USD 40億超を費やしています。QIAGENはデジタルインサイトサブスクリプションを強化し、収益構造を継続的なデータサービスへとシフトしています。

Ultima Genomicsのような破壊的企業はゲノムあたりの価格を大幅に引き下げており、既存企業にイノベーションロードマップの再調整を迫っています。Oxford NanoporeのポータブルシーケンサーおよびPacific BiosciencesのHiFiリードは、現在ショートリードベンチマークに匹敵する精度を提供し、臨床受容を広げています。AIは急速に主要な差別化要因になりつつあり、FDAが突破口指定(ブレークスルー)試験に指定したKariusの検査が数千の病原体を同時にスキャンすることで標準的な呼吸器パネルを上回る性能を示すことがその例証です。

パートナーシップエコシステムも拡大しています。IlluminaはNVIDIAと提携してマルチオミクスAIパイプラインを加速し、bioMérieuxはIlluminaと協力して公衆衛生ラボにおける細菌アウトブレイクサーベイランスに取り組んでいます。QIAGENのマギル大学との連携は低バイオマスサンプルのプロトコル開発に焦点を当てており、サプライヤーが検証研究のために学術センターに依存している実態を浮き彫りにしています。NovogeneやElement Biosciencesなどのサービスプロバイダーは、資本投資を正当化できない小規模事業体にアピールする透明な価格体系でシーケンシング・アズ・ア・サービスを販売することで、機器ベースモデルにアンダーカットしています。

メタゲノミクス産業リーダー

Illumina, Inc

PerkinElmer Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd

Novogene Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Illuminaはコンステレーションマッピングリード技術と、遺伝子シグナルとメチル化シグナルを同時にプロファイリングする5塩基ソリューションを発表し、マルチオミクスワークフローの効率化を目指して2026年の商業化を目標としています。

- 2025年2月:Thermo Fisher Scientificは、バイオロジクス生産を強化するためにSolventumの精製・ろ過事業をUSD 41億で買収すると発表し、5年目までにUSD 1億2,500万のシナジーを見込んでいます。

- 2025年1月:IlluminaとNVIDIAは、創薬加速を目的としたAI搭載マルチオミクスアナリティクスのためにDRAGENアルゴリズムとNVIDIA GPUを融合するパートナーシップを締結しました。

- 2024年12月:QIAGENは、複雑なデータセットからの生物学的洞察生成を自動化するAI対応インジェニュイティ・パスウェイ・アナリシス拡張機能をリリースしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、メタゲノミクス市場とは、臨床、環境、産業、農業サンプルに含まれる混合微生物群集のアンターゲットゲノムプロファイリングを可能にする試薬、消耗品、機器、シーケンス、データ解析サービスから生み出されるすべての収益を指す。本調査では、暦年中に公開市場で請求された新製品およびサービスの売上のみを追跡している。

除外範囲:非商用の学術助成金で開発されたオンプレミスのカスタムバイオインフォマティクスソフトウェアはカウントされない。

セグメンテーションの概要

- 製品別

- シーケンシング・データアナリティクスサービス

- キット・試薬

- 機器・消耗品

- ソフトウェア・パイプラインツール

- その他

- 技術別

- シーケンシング駆動型メタゲノミクス

- 機能駆動型メタゲノミクス

- 第三世代ロングリードシーケンシング

- アンプリコンベース標的シーケンシング

- メタトランスクリプトミクス

- 用途別

- ヒト健康

- 環境モニタリング・バイオレメディエーション

- 農業・食品安全試験

- その他

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 臨床診断検査室

- 環境・食品試験検査室

- CROおよびサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、中南米のラボディレクター、病院微生物学者、CRO マネージャー、バイオインフォマティクスツールベンダー、地域ディストリビューターと半構造化通話およびアンケートを実施した。これらのディスカッションにより、キットの価格カーブ、プロジェクトごとに購入される平均読み取り深度、新たな臨床採用のきっかけが検証され、モデルの前提が洗練されました。

デスクリサーチ

私たちはまず、NIH GenBankリリース統計、NCBIのSequence Read Archiveアップロード量、EU-OSの抗菌薬耐性ダッシュボード、WHO Global Pathogen Surveillanceアップデート、USDAの農業マイクロバイオーム試験など、自由に利用できるTier1データセットのマイニングから始めました。これらはシーケンススループット、サンプル量、資金調達パターンのベンチマークに役立ちました。当社のアナリストはまた、Nature MicrobiologyとEnvironmental Microbiologyの査読付き論文、企業の10-K、SEC提出書類、業界団体のノートをスクリーニングし、サプライヤーの収益分割とIP速度については、D&B HooversとQuestelの特許分析から選択的に引き出しました。

さらに、DNA抽出キットの税関出荷コード、Tenders Infoを通じて入手した調達通知、Dow Jones Factivaを通じて入手した価格決定の動きに関するニュースの流れも調査した。このリストは例示であり、裏付けやギャップを埋めるために、その他多くのオープンソースや有料ソースを利用した。

マーケット・サイジングと予測

世界のNGS生産量(Gb)をメタゲノミックワークフローあたりに必要な平均リード数とリンクさせ、ブレンドASPを掛け合わせたトップダウン再構築により、基準年の値が算出される。選択的なボトムアップチェック、サプライヤーの収益ロールアップ、およびサンプリングされたラボの調達集計により、合計が校正されます。主要変数には、ギガベースあたりのフローセルコスト、平均ライブラリー調製スループット、メタゲノミクスに焦点を当てた臨床試験数、ゲノミクスにおける政府の研究開発費、パブリッククラウドストレージの価格などが含まれる。10年予測では、シーケンスコスト低下とヘルスケアR&D強度を軸としたシナリオ分析による多変量回帰を適用している。詳細なサプライヤーデータのギャップは、ディストリビューターへのインタビューを通じて検証された地域加重ASPインピュテーションを用いて埋めている。

データ検証と更新サイクル

出力は、2段階のアナリストによるピアレビュー、独立した業界レシオとの差異チェック、およびサインオフ前のアノマリー解消を通過する。毎年モデルを更新し、大幅な値下げ、大規模な資金調達、規制の変更など、重要なイベントが発生した際には中間レビューを実施する。

モルドールのメタゲノミクス・ベースラインが意思決定者の信頼を得る理由

スコープ、価格設定バスケット、更新頻度、検証の深さなどが一致することはほとんどありません。当社の規律ある変数選択と毎年の更新により、当社の数字はプランナーにとって信頼できる基準点となっています。

ギャップの主な要因としては、サービス収入のカウントの有無、レガシーサンガーのワークフローの扱い、長期シーケンスコスト想定の積極性などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 32.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.25億米ドル(2024年) | グローバル・コンサルタンシーA | データ分析サービスを除外し、静的ASPを使用する |

| 2.00億米ドル(2023年) | 業界団体B | 基準年が古いため、キットの数量に関する一次的な検証は行っていない。 |

| 18.1億米ドル(2023年) | 業界誌C | 環境試験部門を省き、保守的な臨床的取り込みを適用 |

この比較から、モルドー・インテリジェンスは、スコープの広さ、新鮮な一次インプット、クロスチェックを組み合わせることで、バランスの取れたベースラインを提供し、顧客はそれをトレースし、再現し、自信をもって構築することができることがわかる。

レポートで回答される主要な質問

メタゲノミクス市場の現在の規模はどれくらいですか?

メタゲノミクス市場は2026年にUSD 37.6億であり、2031年までにUSD 74.1億に達すると予測されています。

メタゲノミクス市場で最も成長が速い地域はどこですか?

アジア太平洋地域は国家ゲノミクスプログラムがインフラと規制整備を促進し、16.20%のCAGRで拡大しています。

シーケンシング・データアナリティクスサービスがこれほど急速に成長しているのはなぜですか?

人材不足とコンプライアンス要件により、インハウスパイプラインのコストが高くなっているため、検査室はバイオインフォマティクスをアウトソーシングするケースが増えており、サービスセグメントは17.85%のCAGRで成長しています。

ロングリードシーケンシングは従来のショートリード手法とどう違いますか?

ロングリードプラットフォームは完全な微生物ゲノムをアセンブリし、リアルタイムで構造変異を検出することで、第三世代シーケンシング用途に20.90%のCAGRをもたらしています。

メタゲノミクス産業が直面する主な抑制要因は何ですか?

ワークフロー全体の高いコストとバイオインフォマティシャンのグローバルな不足が主要な障壁であり、合わせてCAGR成長を約4.7パーセントポイント抑制しています。

現在DNAシーケンシング収益を支配している企業はどこですか?

IlluminaはグローバルなDNAシーケンシング収益の約80%を支配していますが、コスト破壊型およびAI特化型の新規参入企業から新たな競争に直面しています。

最終更新日: