光学セラミックス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

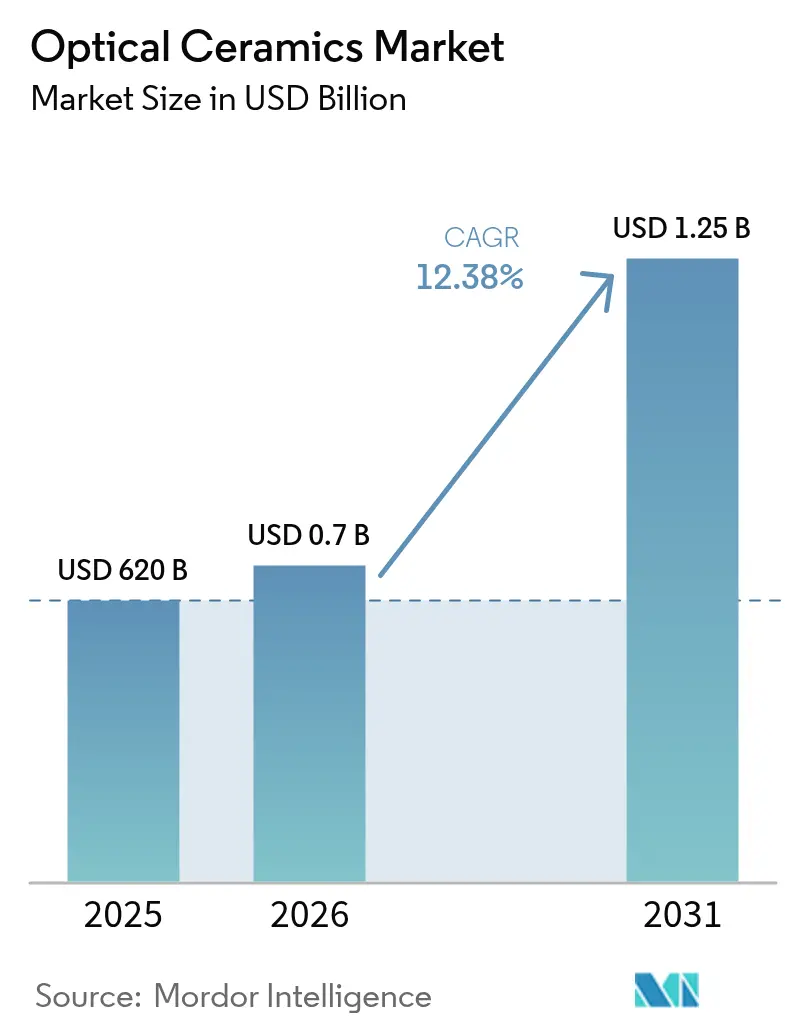

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

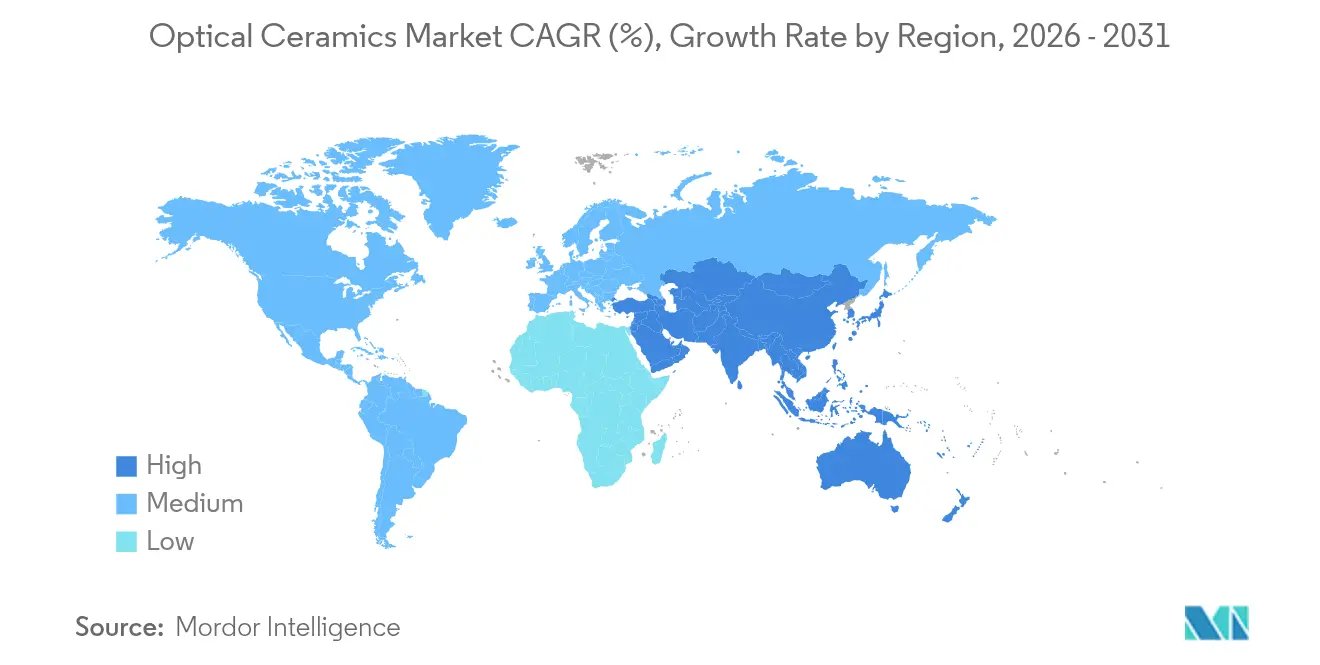

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

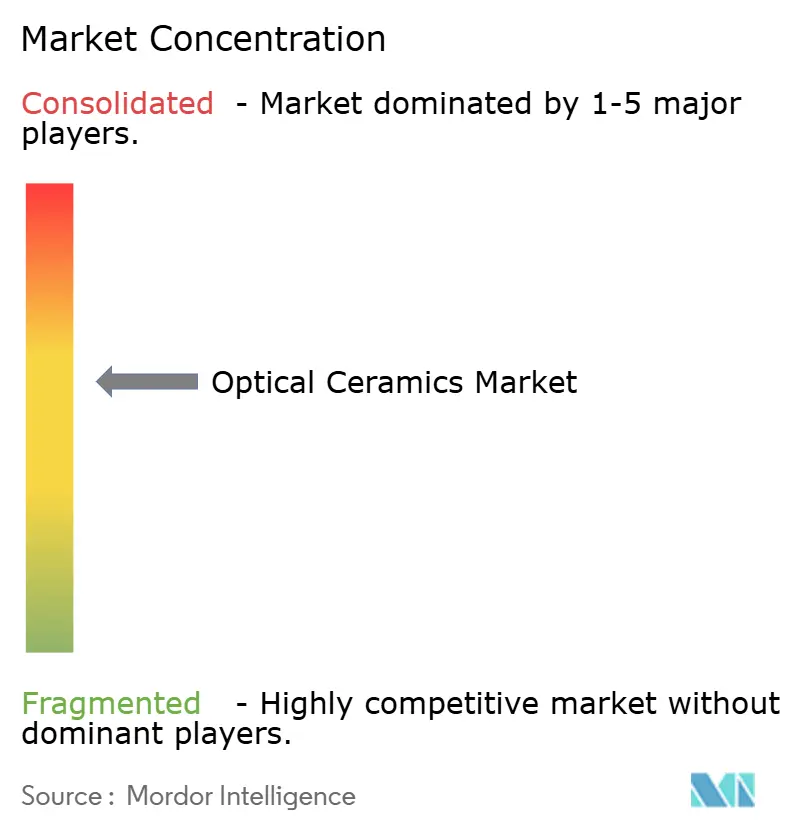

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学セラミックス市場分析

光学セラミックス市場規模は2025年に6億2,000万米ドルと評価され、2026年の6億9,680万米ドルから2031年には12億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は12.38%です。軽量かつ赤外線透過性を持つ装甲に対する強力な防衛調達、外科用レーザーにおける多結晶YAGの利用拡大、および極高温エネルギーシステムにおける厳格な性能要求がこの勢いを支えました。「クリーンHIP」や真空焼結などの生産革新により光学的透明度が向上し、欠陥率が低下したことで、大面積部品への幅広い採用が促進されました。一方、知的財産の集約と直径120mmを超える部品における根強い高い歩留まり損失が新規参入者を制限し、市場は適度に集中した状態を維持しています。防衛、医療、エネルギー要件の交差が分野間の材料移転を加速させ、典型的なイノベーションサイクルを短縮しました。

主要レポートのポイント

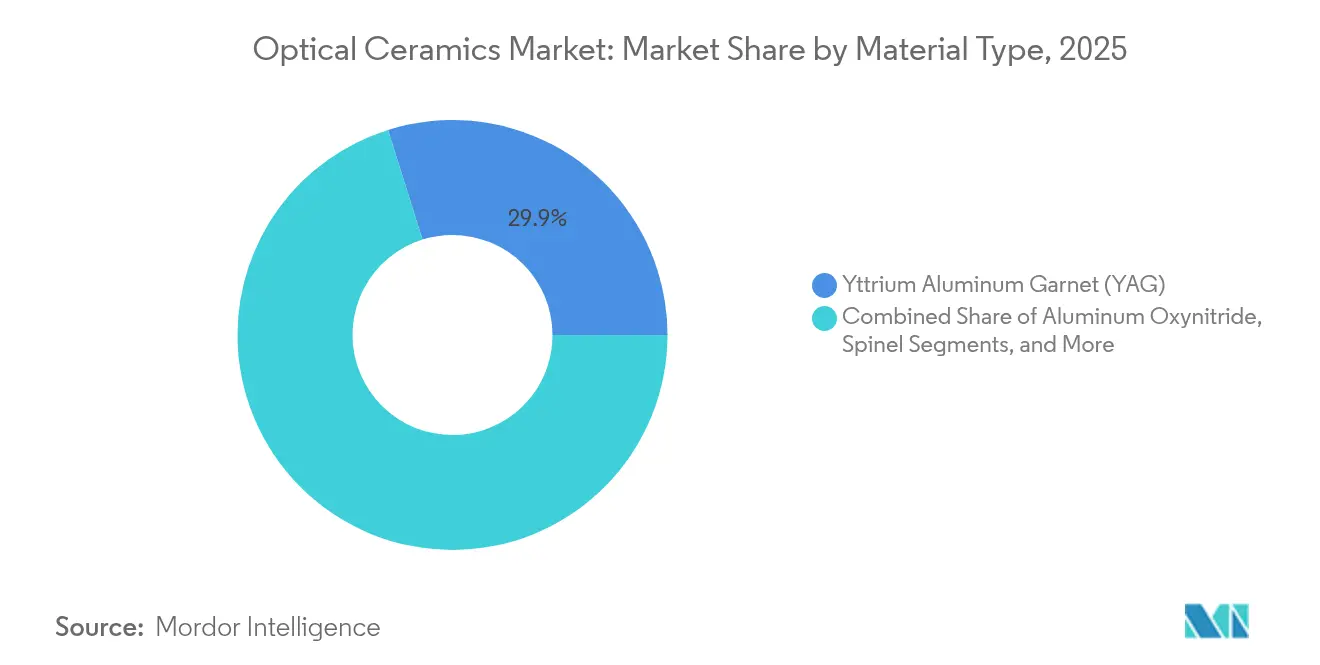

- 材料タイプ別では、YAGが2025年の光学セラミックス市場シェアの29.85%をリードし、ALONは2031年までに12.86%のCAGRで拡大する見込みです。

- 製造方法別では、熱間等方圧加圧(HIP)が2025年の収益の40.70%を占め、真空焼結は2031年まで10.96%のCAGRで成長すると予測されています。

- 製品タイプ別では、多結晶グレードが2025年の光学セラミックス市場規模の67.90%のシェアを占め、単結晶バリアントは2031年まで9.56%のCAGR見通しを記録しています。

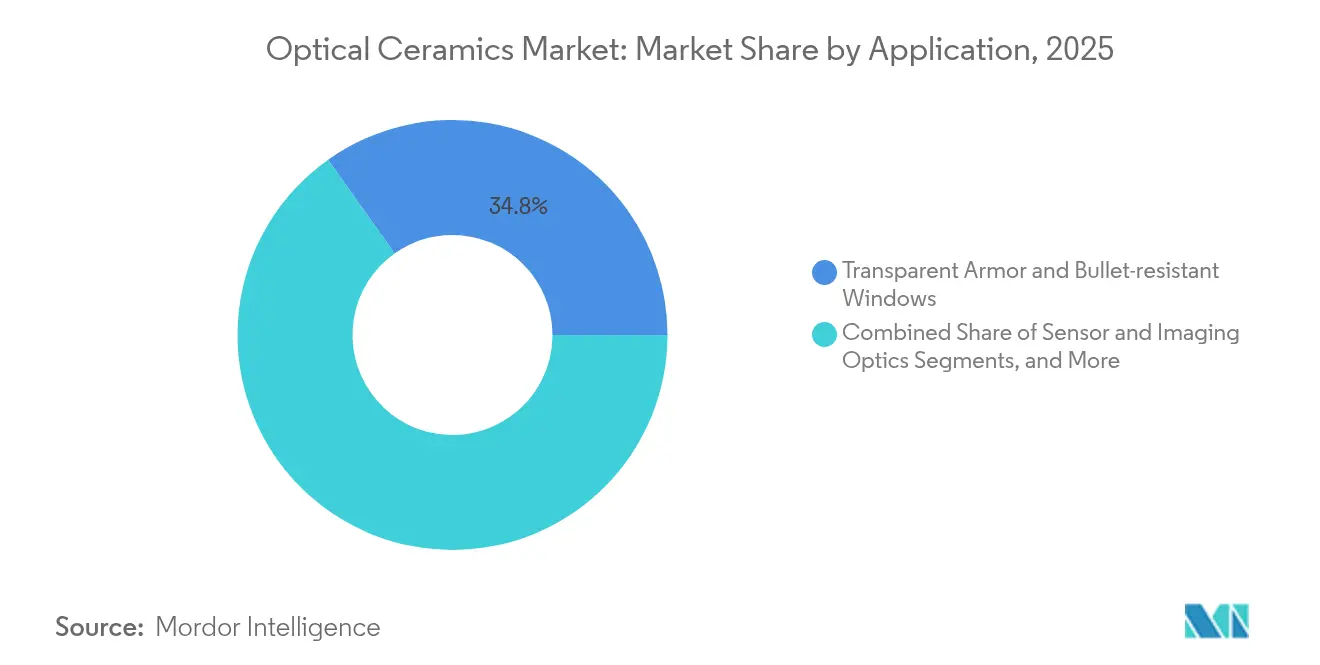

- 用途別では、透明装甲が2025年の光学セラミックス市場シェアの34.82%を占め、レーザーおよび照明部品は2031年まで12.88%のCAGRで成長しています。

- 最終用途産業別では、航空宇宙・防衛が2025年の収益の39.60%を占めてトップであり、ヘルスケアは2031年まで12.29%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年の収益の37.90%を占め、中東・アフリカが2026年~2031年の間に最も速い10.98%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光学セラミックス市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代戦闘車両における赤外線透過装甲の急速な採用 | 3.2% | 北米 | 中期(2〜4年) |

| 多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベース医療機器の急増 | 2.8% | アジア太平洋 | 中期(2〜4年) |

| サファイア窓を必要とする高温ガスタービン検査の成長 | 1.9% | 欧州 | 長期(4年以上) |

| 低軌道衛星における宇宙機の軽量化がALON/スピネルビューポートを推進 | 1.7% | 北米およびアジア太平洋 | 長期(4年以上) |

| セラミックフラッシュランプを使用した大面積リチウムイオン電池パックレーザー | 1.5% | アジア太平洋 | 短期(2年以内) |

| セラミックドームを搭載した空中赤外線センサー向けに割り当てられた軍の近代化予算 | 2.3% | 中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代戦闘車両における赤外線透過装甲の急速な採用

防衛プログラムは、積層ガラスと比較して重量を最大60%削減しながら弾道阻止レベルを維持し、燃料効率と乗員の機動性を向上させるALONおよびスピネル窓を統合しました。部品は8平方フィートのパネルサイズにまで成長し、車両全体のグレージングが実用的になりました。機械学習によるスタッキングスキームにより厚さが22.2%低減され、透過率が42.3%向上し、コンセプトのスケーラビリティが実証されました。米陸軍からの供給契約により、より大型部品の認定が加速し、試験サイクルが短縮されました。その結果、調達機関は複数年にわたる発注を行い、数量を確保して価格を安定させました。

多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベース医療機器の急増

低侵襲療法は、水に強く吸収される波長を持つHo:YAGおよびNd:YAGレーザーにますます依存するようになり、周辺組織への熱損傷を最小限に抑えながら精密な組織除去を実現しています。[1]Coherent Corporation、「ホルミウムレーザーとは何か?」、coherent.com 多結晶YAGはガラスと比較して熱伝導率が向上しており、より高いパルスエネルギー動作と部品寿命の延長を可能にしています。プロセス革新により1064nmでの透過率83.7%が実現され、壁面プラグ効率が向上し、外来クリニックに適したポータブル外科プラットフォームの普及が促進されました。アジアの契約デバイスメーカーが生産を拡大し、地域の採用曲線を加速させました。

サファイア窓を必要とする高温ガスタービン検査の成長

エネルギー生産者は、2,000°Cの排ガス流と過酷な圧力環境に耐えるサファイアビューポートを設置し、シャットダウンなしにリアルタイムの燃焼イメージングを可能にしました。センサーに接続された予知保全プラットフォームにより計画外のダウンタイムが45%削減され、コンバインドサイクル設備での大幅な燃料節約につながりました。タービンOEMは、2年間の使用期間にわたってき裂伝播がゼロであることを示す試験の後、新しい検査ポートにサファイアを独占的に指定し、ガラス代替品に対するライフタイムコストの優位性を実証しました。

低軌道衛星における宇宙機の軽量化がALON/スピネルビューポートを推進

衛星主要メーカーは石英をALON窓に置き換え、質量を40%削減し、固定された打ち上げ予算内でより大きな開口部を確保しました。ALONの300MPaの曲げ強度は打ち上げ振動と微小隕石衝突に耐え、放射線耐性により複数の軌道周回にわたって光学スループットが維持されました。商業コンステレーション事業者は、積極的なキログラム当たりコスト閾値を満たすためにこの材料を採用し、日本および米国のコンポーネントベンダーが生産ラインを拡大するよう促しました。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場参入を制限する資本集約的な熱間等方圧加圧ライン | -1.4% | アジア太平洋および中東・アフリカへの影響が大きいグローバル | 長期(4年以上) |

| 直径120mmを超える部品の歩留まり損失(15%超)によりユニットコストがガラスに対して競争力を欠く | -1.8% | グローバル | 中期(2〜4年) |

| 5〜7µm帯域での限られた透過率が長波赤外線採用を制約 | -0.8% | 北米および欧州 | 短期(2年以内) |

| 知的財産の集約——120件を超える有効な米国特許が新しい配合をブロック | -1.2% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場参入を制限する資本集約的な熱間等方圧加圧ライン

商業用HIP設備はしばしば1,500万米ドルを超え、新規参入者にとって高い財務的障壁を生み出しています。圧力容器設計と制御雰囲気操作の専門知識は成熟した工業地域に集中しており、能力格差を拡大しています。「クリーンHIP」や「ステアードクーリング」などのアップグレードにより性能は向上しましたが、資本集約度も高まり、既存企業の優位性が強化されました。

直径120mmを超える部品の歩留まり損失15%超によりユニットコストがガラスに対して競争力を欠く

大型光学セラミックブランクはマイクロクラックの形成と不均一な緻密化に悩まされ、不良率が15%を超えました。廃棄された各部品は多大なエネルギーと長い炉サイクルを消費し、製造コストを押し上げました。真空焼結アルミナはパイロット試験で相対密度99%を達成しましたが、これらの成果を量産にスケールアップすることは依然として困難であり、価格感応度の高いセグメントでのガラスとの価格同等性の実現が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:YAGがリードを維持しALONが加速

YAGは2025年の光学セラミックス市場において29.85%の優位性を維持し、産業用レーザー、シンチレーター、センシング光学部品にわたる汎用性を発揮しました。複数の焼結改良により1064nmの透過率が向上し、10kWクラスのレーザーカッターにおけるビーム品質が改善されました。ALONは軽量かつ弾道グレードの窓に対する積極的な防衛・宇宙仕様を満たすことで12.86%のCAGRを記録しました。サファイアは比類のない硬度(モース硬度9)と2,000°Cの熱安定性により、エネルギーセクターでの支持を維持しました。スピネルの立方晶格子は複屈折を排除し、空中イメージングをサポートしました。イットリアは半導体ファブのプラズマエッチングチャンバーライナーとして着実に拡大しました。新興のルテチウム系ガーネットは次世代シンチレーターでの可能性を示しました。

YAGシステムの光学セラミックス市場規模は年率11.38%で拡大すると予測されており、ALONのシェア拡大はYAGの数量を大幅に侵食することなく産業全体の価値を高めると予測されています。サプライチェーンは現在、厳格な代替ではなく設計最適化を反映して、混合材料アセンブリを調整するためにYAGとALONを日常的にデュアルソーシングしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製造方法別:HIPが優位を維持し真空焼結が勢いを増す

熱間等方圧加圧(HIP)は2025年に40.70%の収益を確保し、弾道装甲および高出力光学部品に不可欠な低気孔率の理論密度に近い部品を製造しました。ガス精製チャンバーなどのプロセス改良により大型パネルの歩留まりが向上し、プレミアム製品におけるHIPの経済的優位性が強化されました。しかし真空焼結は、より低いユニットエネルギーで透明アルミナの70%透過率を実現し、コスト感応度の高いセクターに訴求することで、最高の10.96%のCAGR見通しを記録しました。固相焼結はより単純な形状に対して関連性を維持し、付加製造は研究者が傾斜屈折率素子を印刷するにつれて「その他」カテゴリーに加わりました。

2031年までに、真空焼結がスケールアップするにつれてHIPの光学セラミックス市場シェアはわずかに低下する可能性がありますが、より大型の装甲セットが数量を牽引するため、HIP炉からの総生産量は増加するでしょう。透明度とコストのバランスを取るために、真空予備焼結と最終HIP緻密化を組み合わせたハイブリッドフローが評価中です。

製品タイプ別:多結晶の数量リーダーシップと単結晶の成長

多結晶グレードは2025年の収益の67.90%を占め、より高いドーパント添加量、より容易なネットシェイプ成形、および優れた機械的強度を提供しました。粉末分散の改善と二段階焼結により透明度が単結晶レベルに近づき、装甲および産業用レーザーへの適用範囲が広がりました。単結晶光学部品は9.56%のCAGRで成長し、医療用検出器における優れたシンチレーション性能と高エネルギー物理センサーに有益な深いトラップ深度によって牽引されました。

多結晶部品の光学セラミックス市場規模は、防衛およびレーザー分野の拡大により2031年までに大幅なペースで成長すると予測されています。単結晶の収益は、スクラップとサイクルタイムを削減する成熟した結晶引き上げ炉に支えられ、パーセンテージベースで多結晶を上回る見込みです。

用途別:透明装甲がリードしレーザー部品が急増

透明装甲は2025年の光学セラミックス市場シェアの34.82%を占め、世界的な車両フリートのアップグレードを反映しています。パネル重量の最大60%削減により、設計者は弾道等級を維持しながら燃料消費を削減し、ペイロードを増加させることができました。レーザーおよび照明部品は、セラミック利得媒体がより高出力の産業用および外科用システムを可能にしたことで、最強の12.88%のCAGR見通しを記録しました。イメージング光学部品、医療診断、および発電所ビューポートは安定した中一桁台の拡大をもたらしました。エネルギーセクターの光学部品は極高温モニタリングにとってニッチながら重要な存在であり続けました。

2031年までに、レーザー部品は半導体ウェーハ切断、付加製造、および外来手術機器への需要に支えられ、装甲との収益格差を縮小すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:航空宇宙・防衛が優位を維持しヘルスケアが加速

航空宇宙・防衛は2025年の収益の39.60%を占め、極超音速飛行、ミサイルドーム、および装甲グレージングにおけるセラミックスの耐久性を活用しました。空中赤外線センサーおよび低軌道衛星ビューポートのプログラムにより、ALONおよびスピネルの複数年にわたる引き取りが確保されました。ヘルスケアは最速の12.29%のCAGRを示し、外科医が低侵襲手術にセラミックベースのレーザーを採用し、診断が高解像度シンチレーターを採用したことによります。

エネルギー、民生用電子機器、および産業機械は、熱、摩耗、および化学的攻撃に対する堅牢性のために光学セラミックスを採用し、それぞれ中一桁台の成長を記録しました。研究機関は高精度機器における安定性のためにこれらの材料を選択し、需要を補完しました。

地域分析

アジア太平洋は、中国の急速な電池パックレーザー拡大と日本の軽量衛星光学部品への注力により、2025年の収益の37.90%を占めて光学セラミックス市場をリードしました。韓国と台湾は、セラミックフラッシュランプとセンサー窓を専門とするファブを追加しました。日本のファインセラミックスロードマップ2050などの政府イニシアチブが長期的な技術ニーズをマッピングしました。

北米は強力な防衛支出、特に透明装甲とレーザーシステムをアップグレードする米国プログラムを活用し、相当なシェアを維持しました。サンディア国立研究所と民間産業を含む協力クラスターが、試行錯誤を物理ベースのモデリングに置き換えることで開発サイクルを短縮しました。カナダとメキシコは専門的な生産と研究開発に貢献し、北米サプライチェーンの回復力を確保しました。

中東・アフリカは最速の10.98%のCAGRを記録し、サウジアラビアとアラブ首長国連邦がALONで製造された空中赤外線センサードームに資金を提供しました。イスラエルのセラミック・シリケート研究所が地域の技術移転を可能にし、国内の弾道グレード装甲開発を促進しました。

欧州はタービン向け高温サファイア窓と科学研究向け精密光学部品において重要な専門知識を維持しました。ドイツと英国が製品革新を牽引し、北欧クラスターはセラミック加工における炭素フットプリントを削減するために水素燃焼窯を先駆的に導入しました。南米はブラジルとアルゼンチンが地元の鉱物資源を活用して精製およびヘルスケアセクターにサファイア検査ポートを導入し、小さなベースから成長しました。

競争環境

光学セラミックス市場は適度な集中度を示しました。Surmet CorporationとCeramTec GmbHは、それぞれ独自の焼結配合と垂直統合を通じて、透明装甲と医療用レーザー部品をリードしました。Surmetは米国国防総省との2,500万米ドルの契約のもとでALONパネル製造を8平方フィートのシートにスケールアップしました。CeramTecは熱管理が強化されたYAG部品を導入し、医療フランチャイズを強化しました。Coherent Corp.はダイオードとセラミック利得媒体の資産を統合し、産業用ファイバーレーザーの部品表を削減する50Wポンプレーザーをリリースしました。

CoorsTekはコロラド州の設備に3,000万米ドルを投資し、より大型の透明装甲ブランクを製造して規模の経済を追求しました。Schott AGは熱安定性と製造性を融合したセラミックガラス複合材料を発表し、過酷環境の航空電子機器をターゲットにしました。Saint-GobainによるMonofraxの買収により、極高温光学部品向けの溶融耐火物能力が拡大しました。付加製造スタートアップは、古典的な配合をブロックする120件以上の有効な米国特許の一部を回避する傾斜屈折率光学部品を探求しました。[4]Google Patents、「還元プラズマに耐性のあるイットリウムを含むセラミックコーティング」、patents.google.com

競争は歩留まり改善、知的財産防衛、および垂直協力に集中しました。サプライヤーはボラティリティをヘッジするためにレアアース調達先を多様化し、炉メーカーとの合弁事業により新興地域でのコミッショニング時間が短縮されました。光学セラミックス市場は、防衛用途における集約と、ニッチなヘルスケアおよびエネルギーサプライヤーの拡大するエコシステムとのバランスを取り続けました。

光学セラミックス産業リーダー

Surmet Corporation

CoorsTek Inc.

CeramTec GmbH

Schott AG

Kyocera Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Coherent Corp.が50Wポンプレーザーダイオードを発売し、ファイバーレーザーの出力を40%向上させ、システムあたりのダイオード数を削減して材料加工の経済性を改善しました。

- 2025年4月:CoorsTek Inc.がコロラド州での光学セラミックス生産拡大に3,000万米ドルを投資することを表明し、大型透明装甲パネルに注力しました。

- 2025年3月:Surmet Corporationが軍用車両向けの軽量ALONアーマーを開発するために2,500万米ドルの米国国防総省契約を受注しました。

- 2025年2月:CeramTec GmbHが優れた放熱性を持つ医療用レーザー向け高性能セラミックYAG部品を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、光学セラミックス市場を、紫外線、可視光、または赤外線を透過し、窓、レンズ、ドーム、または装甲板として完成品メーカーおよびシステムインテグレーターに供給される、新たに製造された完全緻密な結晶質または多結晶質部品のすべてと定義しています。Mordor Intelligenceによれば、電子グレードガラス、蛍光体、グレージングセラミックス、および再生または補修グレード材料はこのスコープの対象外です。

スコープの除外:再製造サービスおよびスクラップ回収は評価対象外です。

セグメンテーションの概要

- 材料タイプ別

- イットリウムアルミニウムガーネット(YAG)

- 酸窒化アルミニウム(ALON)

- スピネル

- サファイア

- イットリア

- その他

- 製造方法別

- 固相焼結

- 熱間等方圧加圧(HIP)

- 真空焼結

- その他

- 製品タイプ別

- 多結晶

- 単結晶

- 用途別

- 透明装甲および防弾窓

- センサーおよびイメージング光学部品

- レーザーおよび照明部品

- 医療イメージングおよび診断

- LEDおよび蛍光体

- エネルギーおよび発電光学部品

- その他

- 最終用途産業別

- 航空宇宙・防衛

- ヘルスケア

- エネルギー

- 民生用電子機器

- 産業・製造

- 研究・計測

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の炉エンジニア、防衛調達担当者、産業用レーザーOEM購買担当者、およびアジアのサファイアブール販売業者と対話しています。これらのインタビューにより、二次情報源が示唆するだけの価格スプレッド、スクラップ比率、および採用曲線が確認されます。

デスクリサーチ

まず、公開税関コード、防衛契約ログ、およびSPIE光学会議録、欧州セラミックス学会年鑑、米国国際貿易委員会輸入表、日本経済産業省生産データなどの業界団体速報を使用して世界の生産量をマッピングします。企業の有価証券報告書、投資家向け資料、および国家特許公報は能力シフトを示し、D&B HooversおよびDow Jones Factivaは予備的推定値を裏付ける収益分割と工場数を提供します。記載されている情報源は例示的なものであり、データ収集、クロスチェック、および明確化を支援する多数の公開および有料データセットが存在します。

市場規模算定と予測

生産量と貿易量からトップダウンで需要を再構築し、主要サプライヤーのサンプリングされた平均販売価格×数量のロールアップで合計を検証します。HIP炉のスループット、透明装甲の普及率、レーザーダイオードの出荷量、航空宇宙予算サイクル、典型的な150mmプレートの歩留まり、および地域別の平均販売価格格差などのインプットが、2030年までの値を予測する多変量回帰に投入されます。選択的なボトムアップのサプライヤーチェックにより残余ギャップを解消します。

データ検証と更新サイクル

アウトプットは異常値スキャン、ピアレビュー、およびシニアサインオフを経ます。レポートは毎年更新され、大型防衛受注や新しい高圧焼結能力などの重要なイベントによって中間更新がトリガーされます。

Mordorの光学セラミックスベースラインが信頼性を持つ理由

一部の研究がサファイア光学部品のみを計上し、他の研究がすべての先進セラミックスを含め、通貨ベースや更新頻度が異なるため、公表数値は様々です。

主要なギャップ要因には、一貫性のないスコープ、未検証の平均販売価格パス、および時代遅れのソース年が含まれます。Mordorの厳格なセグメンテーション、年次更新、およびデュアルパスモデリングにより、これらの落とし穴を最小化し、計画担当者にとって信頼性の高いベースラインを維持しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 6億2,000万米ドル(2025年) | ||

| 3億4,800万米ドル(2024年) | 地域コンサルタントA | 赤外線装甲需要を除外;光学部品のみのスコープ |

| 2億5,000万米ドル(2024年) | 業界誌B | 特許件数プロキシに依存し、生産者の財務情報が欠如 |

| 18億米ドル(2023年) | グローバルコンサルタントC | 構造用、電子用、および光学セラミックスを一括計上 |

この比較は、適切な境界を選択し、各ドライバーをフィールドスペシャリストと検証し、データを迅速に更新することで、Mordor Intelligenceが意思決定者が信頼できる透明で再現可能な市場ベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の光学セラミックス市場規模はいくらで、どのくらいの速さで成長しますか?

光学セラミックス市場規模は2026年に6億9,680万米ドルに達し、2031年までに12億5,000万米ドルへと12.38%のCAGRで拡大すると予測されています。

光学セラミックス市場でどの材料タイプが優位を占めていますか?

YAGは2025年に29.85%の市場シェアをリードし、レーザー、シンチレーター、産業用光学部品にわたる汎用性が評価されています。

装甲用途でなぜ透明セラミックスがガラスよりも好まれるのですか?

ALONおよびスピネルパネルは弾道防護を維持しながら重量を最大60%削減し、車両の機動性と燃料効率を向上させます。

光学セラミックスの最も急成長している市場はどの地域ですか?

中東・アフリカ地域が最も急成長しており、空中センサーおよび防衛アップグレードに牽引されて2026年~2031年の間に10.98%のCAGRを記録しています。

大型光学セラミックス部品における主な製造上の課題は何ですか?

直径120mmを超える部品の歩留まり損失が15%を超えており、焼結中のマイクロクラック形成と緻密化の問題により、コストが上昇しています。

最終更新日: