甲状腺がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

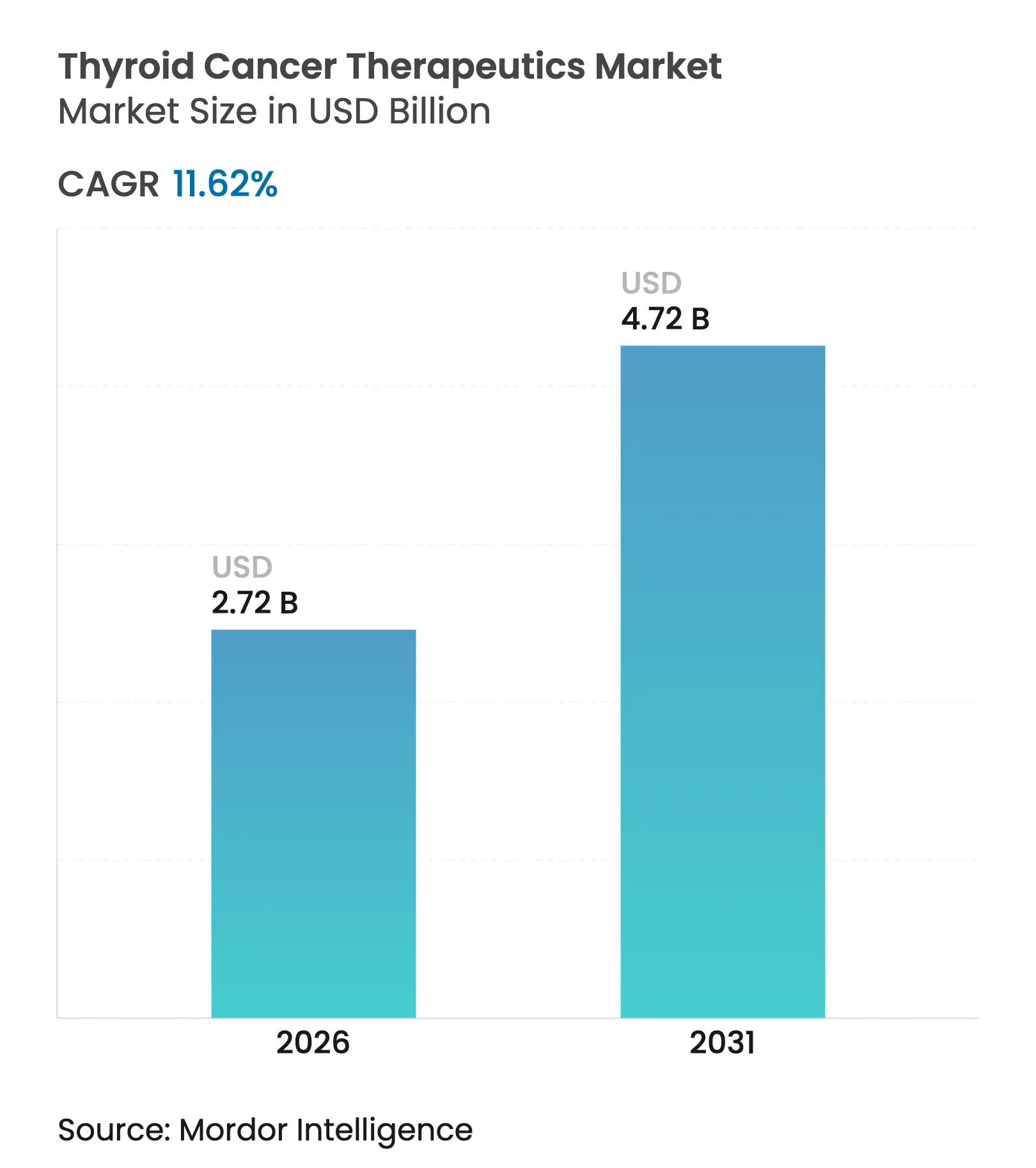

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 4.72 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

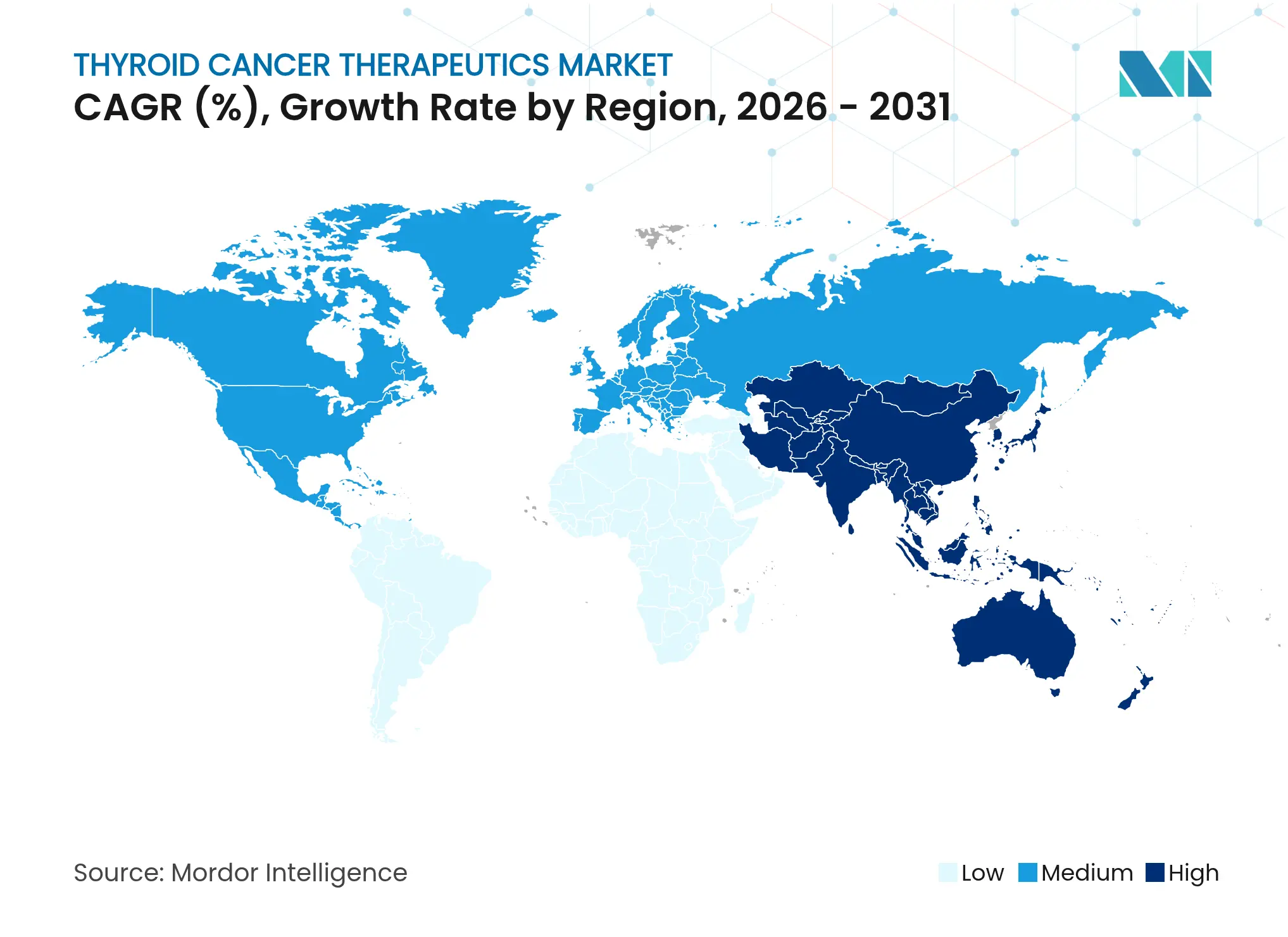

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

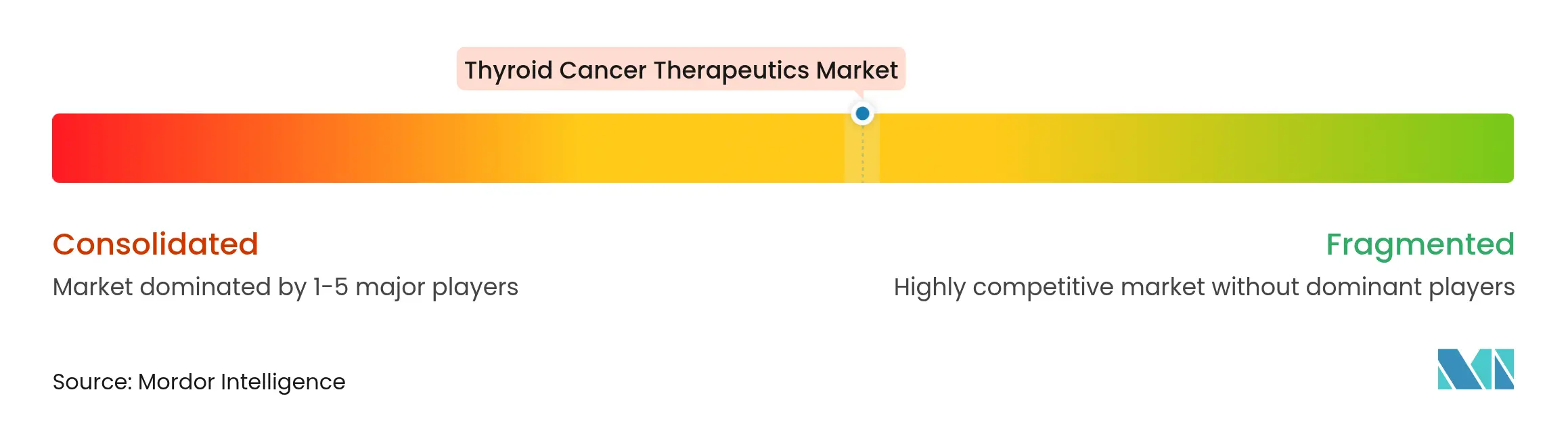

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる甲状腺がん治療薬市場分析

甲状腺がん治療薬市場規模は、2025年の24億4,000万米ドルから2026年には27億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)11.62%で、2031年には47億2,000万米ドルに達すると予測されています。この着実な上昇は、世界的な疾患罹患率の増加、早期発見の進展、高選択性の分子標的薬および放射性テラノスティクス薬剤の商業化が複合的に作用した結果を反映しています。放射性ヨウ素抵抗性を克服する精密医療アプローチが従来の放射性ヨウ素療法を補完し、難治性症例における持続的な奏効を可能にしています。迅速な規制当局の承認、償還制度の好転、同位体サプライチェーンの規模拡大が成長の勢いを強化する一方、病院システムおよび外来センターは複雑な療法を効率的に提供できるよう適応しつつあります。これと並行して、放射性医薬品およびアルファ線放出リガンド領域における戦略的買収が競争ポジションを再編しており、甲状腺がん治療薬市場への継続的な資本流入を示しています。

主要レポートのポイント

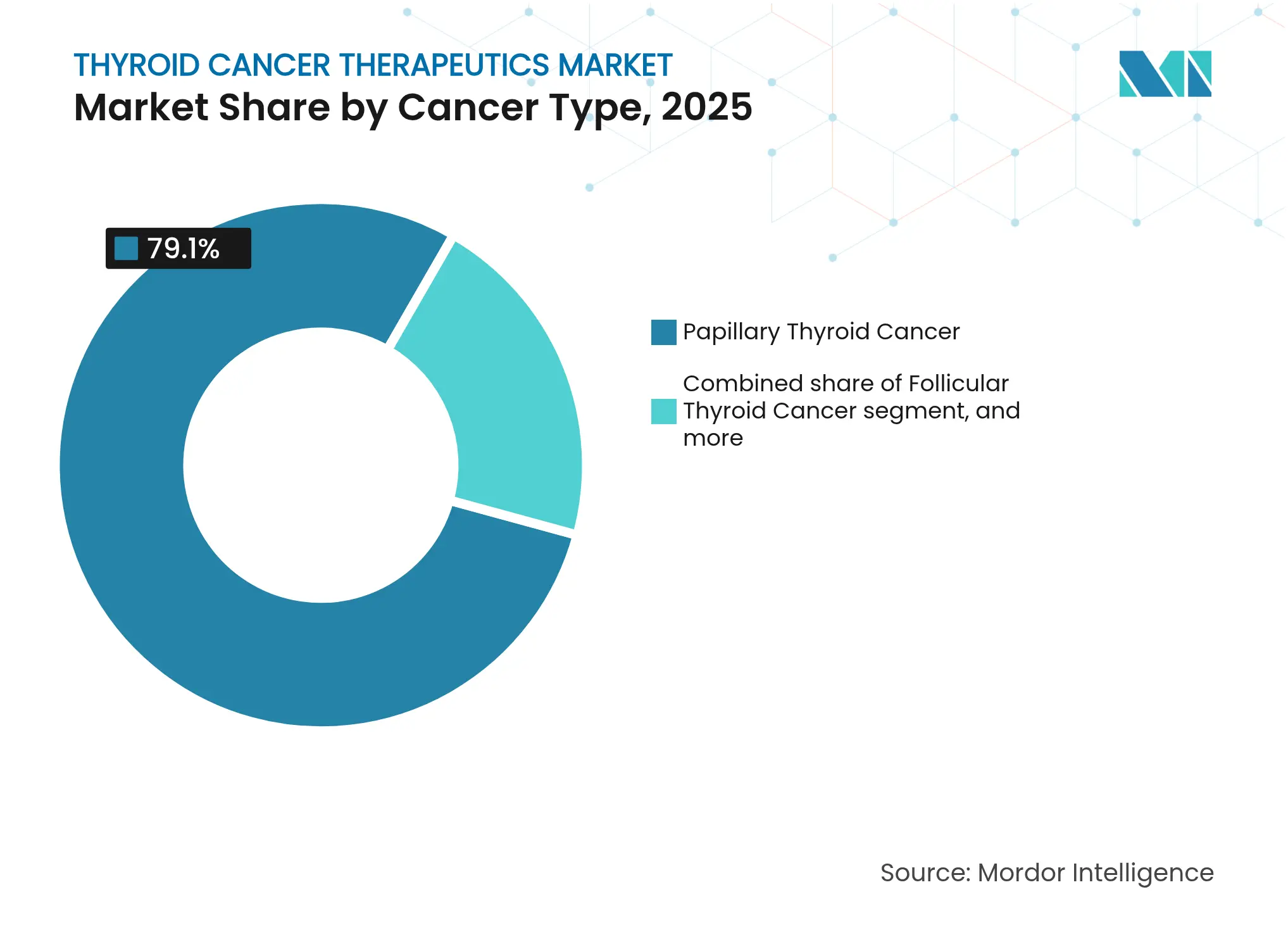

- がんの種類別では、乳頭がんが2025年に79.10%の収益シェアをリードした一方、未分化がんは2031年にかけて年平均成長率(CAGR)11.98%で拡大すると予測されています。

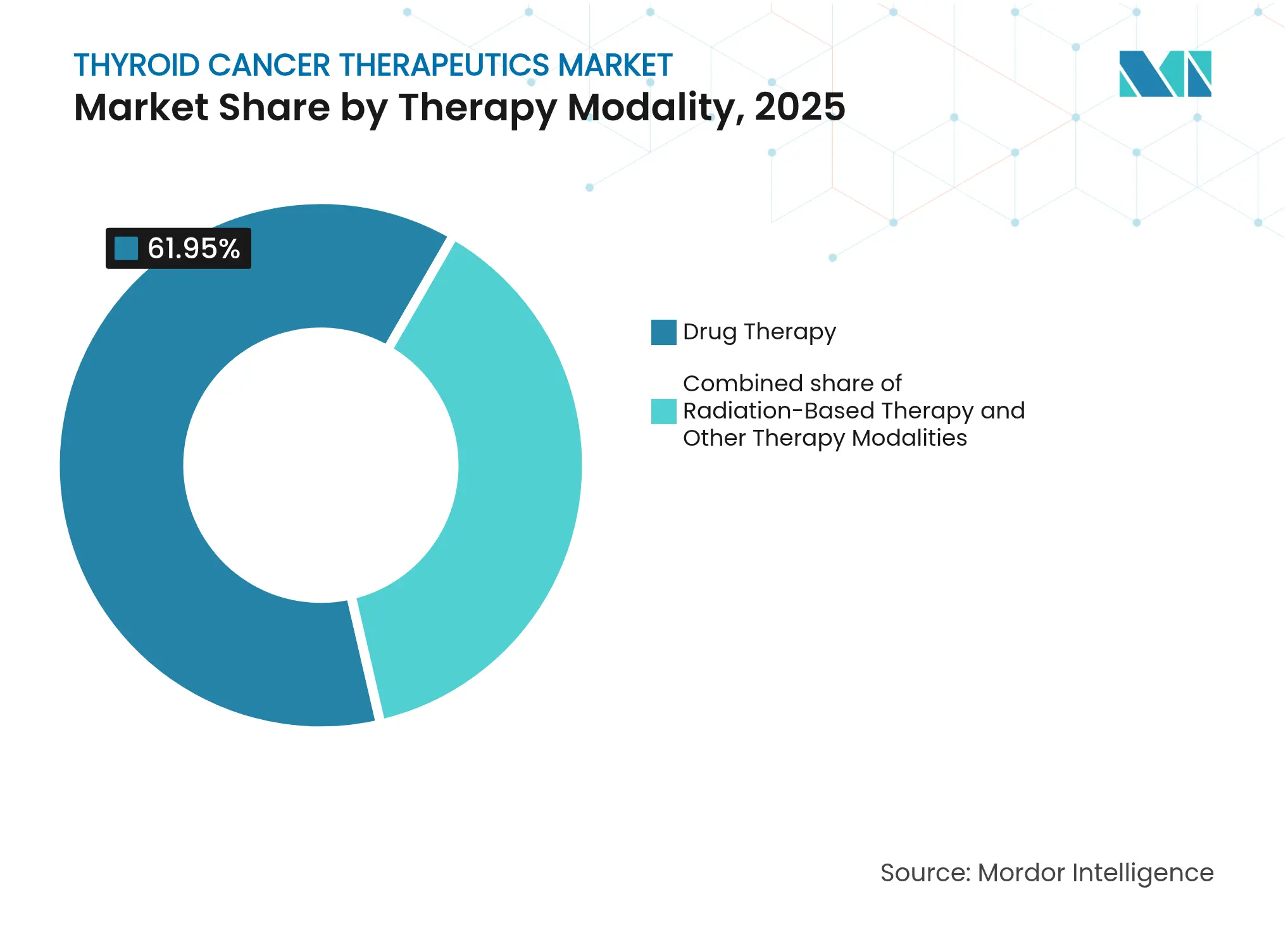

- 治療モダリティ別では、薬物ベースの治療法が2025年の甲状腺がん治療薬市場シェアの61.95%を占め、放射線ベースのプロトコルは2031年にかけて年平均成長率(CAGR)10.25%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の甲状腺がん治療薬市場規模の44.20%のシェアを維持し、外来手術センターは2031年にかけて年平均成長率(CAGR)11.95%で成長すると予測されています。

- 地域別では、北米が2025年の収益の35.10%を占め、アジア太平洋地域は2031年にかけて最も速い9.18%の年平均成長率(CAGR)を記録する見込みです。

- AstraZeneca、Novartis、Sanofi、Eisaiは、2025年の甲状腺がん治療薬市場において合計で二桁台半ばのシェアを共同で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

甲状腺がん治療薬市場のグローバルトレンドとインサイト

促進要因影響分析*

| 促進要因影響分析 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な甲状腺がん疾患負担の増加および早期発見 | 1.80% | 北米、アジア太平洋 | 中期(2〜4年) |

| 分子標的療法および免疫腫瘍学療法承認の拡大 | 2.10% | 北米、欧州連合(EU)、アジア太平洋へ拡大中 | 短期(2年以内) |

| 有利な償還制度および腫瘍学資金調達 | 1.40% | 北米、欧州連合(EU)、アジア太平洋で新興 | 中期(2〜4年) |

| 分子コンパニオン診断検査の急速な普及 | 1.20% | 世界規模、先進市場が主導 | 短期(2年以内) |

| 放射性テラノスティクス製造能力の規模拡大 | 1.00% | 米国および欧州連合(EU)の生産拠点、波及効果はグローバル | 長期(4年以上) |

| 新興市場による甲状腺がん臨床試験スポンサーシップ | 0.80% | アジア太平洋中核部、中東および中南米への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な甲状腺がん疾患負担の増加および早期発見

超音波スクリーニング、AI強化画像トリアージ、および分子細胞診が早期病変をより多く発見するにつれ、甲状腺がんの罹患率は上昇し続けています。香港大学の人工知能(AI)分類器は90%以上の診断精度を達成し、病理標本作製時間を半分に短縮することで、臨床医がより多くの症例をより少ない遅延でトリアージできるようにしました。早期診断はより長期間の分子標的療法コースへの需要をシフトさせ、転移への移行を防ぎます。医療システムのプロトコルでは、細針穿刺吸引と分子プロファイリングを組み合わせることが増えており、高リスクの変異型が早期に治療に入れるようにしています。新興のアジア太平洋市場では、ユニバーサル超音波プログラムが以前は発見されなかったマイクロがんの発見を開始しています。このように診断の向上が甲状腺がん治療薬市場の構造的な促進要因として機能し、精密治療カテゴリーの二桁成長を持続させています。

分子標的療法および免疫腫瘍学療法承認の拡大

画期的医薬品(ブレークスルー)および優先審査制度が医薬品の市場参入サイクルを短縮しています。セルペルカチニブは、未治療のRET融合甲状腺がんコホートで96%の奏効率を示した後、2024年に米国食品医薬品局(FDA)から複数の承認を取得しました[1]米国食品医薬品局(U.S. Food and Drug Administration)、「FDAがRET融合陽性甲状腺がんに対するセルペルカチニブに加速承認を付与」、fda.gov。ペムブロリズマブとレンバチニブの併用療法は、放射性ヨウ素抵抗性症例において65.5%の客観的奏効率および26.8ヵ月の無増悪生存期間中央値をもたらしました[2]米国がん研究学会(American Association for Cancer Research)、「レンバチニブとペムブロリズマブの併用が放射性ヨウ素抵抗性甲状腺がんで持続的な奏効を示す」、aacrjournals.org。ICAM-1を標的とした最初のCAR-T療法であるAIC100は、多くの前治療を受けた未分化がん患者において臨床的に意義のある活性を示した後、RMAT(再生医療先端治療)指定を取得しました。承認された適応症が追加されるたびに即時の収益が加算される一方、欧州およびアジアでも同様の申請が促されています。その結果、甲状腺がん治療薬市場を従来のマルチキナーゼ阻害剤を超えて推進する治療ツールキットが拡大しています。

有利な償還制度および腫瘍学資金調達

支払者は現在、分子標的薬が高コストの転移性合併症を回避できると認識しています。メディケアは2025年に甲状腺ラジオ波焼灼術(RFA)の保険適用を開始し、外来の結節破壊に対する患者の自己負担を軽減しました。中国は2024年に抗がん薬の輸入関税を撤廃し、小売価格を引き下げ、次世代阻害剤へのアクセスを拡大しました[3]国家薬品監督管理局(National Medical Products Administration)、「2024年医薬品承認レポート」、nmpa.gov.cn。米国の民間保険会社は、サイロジェン(Thyrogen)やその他のアジュバント薬を高い定価にもかかわらずフォーミュラリーに追加しました。これらの動向は自己負担を軽減し、アドヒアランスを向上させ、治療期間を延長することで、甲状腺がん治療薬市場のサプライヤーにとっての収益を強化しています。

分子コンパニオン診断検査の急速な普及

分子パネルが現在、一次選択を導いています。サイロシーク(ThyroSeq)v3は東南アジアの生検において89.6%の感度および73.7%の特異度を記録し、地域の治療アルゴリズムを左右する独自の変異パターンを明らかにしました。BRAF V600EとTERTプロモーター二重変異の検出は放射性ヨウ素治療失敗リスクが高いことを示し、前もってマルチキナーゼ療法またはチェックポイント阻害療法への移行を促します。液体生検の利用拡大により、臨床医は繰り返しの生検なしに微小残存病変をモニタリングでき、分子再発が検出された際の治療強化を迅速化します。この診断の急成長は、甲状腺がん治療薬市場全体で高価値処方量を拡大する精密医療優先標準を支えています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れによるジェネリック価格侵食 | -1.50% | 先進市場 | 短期(2年以内) |

| 用量制限毒性による長期的な治療アドヒアランスの低下 | -1.10% | 世界規模、特に高齢者人口 | 中期(2〜4年) |

| 医療用放射性同位体のグローバルサプライチェーンの脆弱性 | -0.90% | 世界規模、輸入依存地域で急性暴露 | 短期(2年以内) |

| 低・中所得国(LMIC)における次世代精密療法の入手可能性格差 | -0.70% | 低・中所得国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許切れによるジェネリック価格侵食

レンバチニブなどの主要資産が独占期限切れに近づくにつれ、ジェネリック参入企業は1年以内に先発企業の収益を最大90%削減する可能性のある申請を準備しています。Eisaiのレンバチニブに関する特許防壁はいくつかの法域で異議申し立てに直面しており、新規の組み合わせを中心としたライフサイクル管理プログラムを促しています。価格低下により治療量は増加する可能性がありますが、甲状腺がん治療薬市場全体の価値創造は減少する可能性があります。先発企業は放射線リガンドの買収や新しいデリバリー形態により知的財産の保護期間を更新しようとしていますが、価格圧力は短期的には避けられない抑制要因であり続けます。

用量制限毒性による長期的な治療アドヒアランスの低下

高血圧、蛋白尿、心臓事象は依然としてマルチキナーゼ阻害剤の用量減量を余儀なくさせています。プール分析では、レンバチニブはユーザーの73%にグレード3〜4の高血圧を、3%に心機能障害を誘発し、高齢患者に投与中止リスクを高めています。中断は残存病変が進行しうる治療ギャップを生み出します。新規ダブレット療法における重複した有害事象プロファイルは、より小規模な医療機関を圧迫する高度なモニタリングを必要とします。管理不十分な毒性は中期的に実臨床での有効性を損ない、甲状腺がん治療薬市場内で達成可能な収益を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:未分化セグメントでのイノベーション加速

乳頭がんは、甲状腺がん治療薬市場において2025年の治療収益の79.10%を占め、最も多い亜型としての地位を再確認しました。未分化がんは希少ではあるものの、CAR-T、ペムブロリズマブとレンバチニブの併用、その他の画期的な治療法が生存率の向上をもたらすにつれ、年平均成長率(CAGR)11.98%で成長すると予測されています。したがって、未分化亜型の甲状腺がん治療薬市場規模は2026年から2031年にかけて全体の成長を上回ると予想されます。濾胞性および髄様悪性腫瘍は精緻化された超音波分類とRET選択的阻害剤の恩恵を受け、スペクトラム全体での精密医療の選択肢を広げています。

治療選択において分子プロファイリングが今や組織学的検査を凌駕しています。BRAF/MEK併用療法は体積の大きい乳頭腫瘍を切除可能なサイズに縮小するのに役立つ一方、ICAM-1標的CAR-T療法は治療抵抗性の未分化がん症例においてすでにRMAT指定を取得しています。このような進歩は亜型を超えた予後を均等化し、以前は治療が困難とされていたコホートを積極的治療の対象に引き込み、甲状腺がん治療薬市場の多年度にわたる拡大を強化しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に閲覧可能

治療モダリティ別:放射性テラノスティクスが標準を再編

薬物療法は2025年の支出の61.95%を供給しましたが、放射線ベース製品は2031年にかけて年平均成長率(CAGR)10.25%が見込まれています。アルファ線放出リガンドが主流となるにつれ、放射性テラノスティクスの甲状腺がん治療薬市場規模は急増する可能性があります。フランスで建設中のOrano Medの2億5,000万ユーロのトリウム製造施設は、同位体の垂直統合の規模拡大を象徴しています。一方、Novartisはそのパイプラインへの供給を確保するため、ウィスコンシン州とインディアナ州に放射線リガンド施設を二重設置しています。

従来の放射性ヨウ素療法は、個別の放射線量を最適化し標的外被ばくを低減する新しい線量測定ソフトウェアとともに、特に術後の必須オプションとして残っています。セルペルカチニブまたはレンバチニブと低線量放射線を組み合わせた統合的プロトコルも治験に入っています。これらの移行全体として、モダリティの選択肢を広げ、甲状腺がん治療薬市場に新たな収益をもたらしています。

注記: 個別セグメントのすべてのシェアはレポート購入後に閲覧可能

エンドユーザー別:外来センターがシェアを拡大

複雑な手術および併用点滴療法が大規模センターに有利に働くため、病院は2025年に世界の売上の44.20%を維持しました。しかし、外来手術施設は2031年にかけて年平均成長率(CAGR)11.95%を記録すると予測されており、これは医療現場の中で最も高い成長率です。2025年に外来ベースの焼灼術に対するメディケアの償還が有効となることで、外来施設が獲得する甲状腺がん治療薬市場シェアは拡大するでしょう。

低侵襲のラジオ波焼灼術(RFA)および単回投与の放射線リガンド注射は外来ワークフローに適しており、入院期間を短縮し医療費の総コストを削減します。テレ腫瘍学によるフォローアップが分散化をさらに支援しています。これらの業務効率は支払者の優先と患者の需要を引きつけ、甲状腺がん治療薬市場全体での外来対応製品の継続的な普及を保証しています。

地域分析

北米は2025年に世界収益の35.10%を生み出し、FDA承認済み薬剤への早期アクセス、広範な保険適用、および密度の高い治験ネットワークを基盤にトップの地位を確立しました。2024年のセルペルカチニブの複数の適応症拡大は、米国の内分泌腫瘍学領域での処方勢いに迅速に転換されました。国内モリブデン-99生産能力を構築する連邦プログラムは同位体供給をさらに保護し、世界的な不足から医療システムを守っています。

カナダは米国のトレンドと密接に歩調を合わせており、2025年には州の医薬品給付制度にレンバチニブとカボザンチニブが追加されました。地域全体で、多職種腫瘍委員会および精密診断センターが新規療法の迅速な普及を確保し、北米が甲状腺がん治療薬市場の需要の中核を維持しています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)9.18%で最も急速に進歩する地域です。中国の国家薬品監督管理局(NMPA)は2024年に84品目の腫瘍薬を承認しました――これは規制の近代化を示す前例のない規模です(nature.com)。同年の抗がん薬輸入関税の撤廃により小売価格が大幅に下落し、利用が促進されました。日本のユニバーサル健康保険は小児科のRET融合症例に対するセルペルカチニブの償還を行い、対象人口を拡大しています。インドの試験規制の合理化により2019年以降1,832件の腫瘍学研究が行われ、国内のエビデンス創出が促進されています。これらのマイルストーンが合わさり、甲状腺がん治療薬市場におけるアジア太平洋地域の戦略的重要性を高めています。

欧州は、一貫した医療資金調達と放射性医薬品における技術的リーダーシップを根拠として、均衡のとれた成長を示しています。Orano MedとEckert & Zieglerは2024年にトリウム-212とアクチニウム-225のインフラを拡大し、欧州を同位体のハブとして確立しました。欧州医薬品庁(EMA)は、重大な便益をもたらす療法に対して迅速評価を維持し、大陸規模の上市を合理化しています。各国の償還機関はコスト意識が高いものの、コンパニオン診断に基づく処方を徐々に評価するようになっています。

中南米、中東、アフリカは規模は小さいながらも貢献が増加しています。ブラジルは2025年に初の国内放射性ヨウ素カプセル製造施設を認可し、輸入依存の削減を目指しています。湾岸協力会議(GCC)諸国は、患者を欧州の大規模センターに送る国境を越えた治療パッケージに資金を提供しており、間接的に治療売上を刺激しています。地域の診断能力が向上するにつれ、潜在的な需要が甲状腺がん治療薬市場の増分収益を解放する可能性があります。

競争環境

競争は中程度の水準にあり、Eisai、Novartis、AstraZeneca、Sanofiからなる上位層が合計で二桁台半ばのシェアを保有する一方、中型放射性医薬品専門企業および初期段階の細胞療法開発企業が差別化を巡って競っています。Novartisは2024年に10億米ドル超を投じて専用放射線リガンドプラントを建設し、安定供給とサイクルタイム短縮へのコミットメントを示しました。Sanofiは3億ユーロの契約でOrano Medと提携し、トリウムベースの複合体を共同開発することで、アルファ線放出プラットフォームへの転換を示しました。

AstraZenecaはFusion Pharmaceuticalsを20億米ドルで買収し、独自のアクチニウムプラットフォームと甲状腺および固形腫瘍の放射線リガンドパイプラインを取得しました。Lantheus HoldingsはEvergreen Theragnosticsを10億米ドルで買収し、同位体生産と治療パッケージング業務を垂直統合しました。このような動きは、甲状腺がん治療薬市場においてサプライチェーンの所有が今や主要な差別化要因であることを示しています。

スタートアップ企業は人工知能(AI)画像分類器、マイクロ流体コンパニオン診断、および既製CAR-T構築物を展開しています。その収益は依然として小規模ですが、投資家の注目を集め、パイプラインの幅を求める大企業にライセンスを供与することができます。知的財産の崖が引き続き戦略を形成しており、レンバチニブの独占権が失効するにつれ、Eisaiは第II相試験においてTERT変異病変を標的とした次世代経口マルチキナーゼ阻害剤を進めています。2024年から2025年にかけて、放射性医薬品の取引総額が100億米ドル超に達しており、甲状腺がん治療薬市場の成長の柱として標的放射線療法への長期的な信頼が強調されています。

甲状腺がん治療薬業界のリーダー企業

Bayer AG

Eisai Co., Ltd

Novartis AG

F. Hoffmann-La Roche Ltd.

Exelixis Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAが進行性神経内分泌腫瘍に対してカボザンチニブに完全承認を付与し、甲状腺関連腫瘍学における同薬の適応症を拡大しました(fda.gov)。

- 2025年1月:Lantheus Holdingsが放射線リガンド製造能力を確保するため、Evergreen Theragnosticsを10億米ドルで買収することに合意しました。

- 2025年1月:GSKが甲状腺がんパイプライン研究を補完する精密キナーゼ資産を追加するため、IDRxを11億5,000万米ドルで買収する動きに出ました。

- 2025年1月:Lantheus Holdingsが放射線リガンド製造能力を確保するため、Evergreen Theragnosticsを10億米ドルで買収することに合意しました。

- 2024年12月:Eckert & Zieglerが世界的な同位体不足を解消するため、アクチニウム-225の商業規模生産を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の甲状腺がん治療薬市場を、乳頭がん、濾胞がん、髄様がん、未分化がん、Huerthle細胞がんなど、甲状腺に発生する悪性腫瘍を根絶または制御することを目的とした、すべての薬理学的および放射線ベースの介入と定義しており、すべての病期、治療ライン、主要な治療環境にわたっている。

スコープ除外:純粋な外科手術と診断は、ここでモデル化したバリュープール外である。

セグメンテーションの概要

- がんの種類別

- 乳頭甲状腺がん

- 濾胞性甲状腺がん

- 髄様甲状腺がん

- 未分化甲状腺がん

- ヒュルセル細胞がん

- 治療モダリティ別

- 薬物療法

- チロシンキナーゼ阻害剤

- RET選択的阻害剤

- マルチキナーゼ阻害剤

- 免疫チェックポイント阻害剤

- 放射性ヨウ素補助薬

- 放射線ベース療法

- 放射性ヨウ素焼灼術(RAI)

- 外部照射放射線療法

- 標的アルファ線療法

- その他の治療モダリティ

- 薬物療法

- エンドユーザー別

- 病院

- 専門がんセンター

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の主要施設で、腫瘍医、核医学専門家、償還アドバイザー、調達責任者にインタビューを行った。これらの対話により、新しいRET阻害剤とBRAF阻害剤の摂取曲線、典型的な放射性ヨウ素投与レジメン、治療のアドヒアランスに影響する地域別の自己負担額が検証された。

デスクリサーチ

まず、WHO Cancer Observatory、SEER、GLOBOCANなどの機関から、罹患率、有病率、生存率曲線などの疫学データを入手した。また、UN ComtradeやVolzaから入手可能な放射性同位元素やチロシンキナーゼ阻害剤の輸出入コードは、非小売チャネルのサイズ決定に役立った。10-K、EMAやFDAの承認申請書類、投資家向け説明資料の財務情報開示は、価格、上市時期、特許権存続期間のデータを提供した。サブスクリプションデータベースでは、D&B Hooversで企業の収益分割を、Questelで甲状腺がん領域の有効特許を入手し、競合のインプットを完成させた。このリストは例示であり、データのクロスチェックと明確化のため、その他多くのオープンソースを確認した。

マーケット・サイジングと予測

トップダウンの有病率から治療患者数を算出し、年間治療回数を推計し、サンプリングされた平均販売価格に供給業者のチェックから得られた治療回数を掛け合わせたボトムアップのロールアップと調整する。主な変数には、変異誘導療法の普及、放射性同位元素の生産能力、ジェネリックの浸食スケジュール、マクロ為替レートの変動、ファーストラインTKIに関するガイドライン改訂などが含まれる。予測には、多変量回帰を使用し、治療コースと経年的な罹患率の伸び、高齢化コホート、支払者の政策指標を関連付け、シナリオ分析で価格と取り込みの仮定をストレステストする。

データ検証と更新サイクル

出力は、シニアアナリストによるレビューの前に、差異と異常値のスクリーンを通過する。データセットは毎年更新され、承認の前倒しや供給の途絶などの重要なイベントが発生した場合には、ベースラインが変更される。

モルドールの甲状腺がん治療薬ベースラインが自信を与える理由

公表されている見積もりは、プロバイダーが異なる包括基準、価格ベース、更新頻度を選択するため、しばしば乖離する。

この市場の主なギャップドライバーには、放射線療法をカウントするかどうか、マルチキナーゼ阻害剤の患者シェアをどのように予測するか、ASPに使用される通貨年、新たに承認されたRETまたはBRAF薬剤がモデルに組み込まれるスピードなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 22.6億米ドル(2024年) | 業界調査会社A | 放射線療法を除外し、予測期間を通じて横ばいのASP低下を想定 |

| 7.1億米ドル(2022年) | 地域コンサルタントB | ブランド薬の売上高にのみ焦点を当て、古い基準年を使用し、ジェネリック医薬品の参入ラグを調整しない。 |

この比較から、スコープの広さ、現在の価格設定、実際の導入率を一貫して適用した場合、当社の数値は外部レンジの中間に位置し、意思決定者に追跡可能な変数と再現可能なステップに基づいた、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答された主要な質問

甲状腺がん治療薬市場の現在の規模はどのくらいですか?

市場は2026年に27億2,000万米ドルを創出し、2031年までに47億2,000万米ドルに達すると予測されています。

最大の収益シェアを持つ治療モダリティはどれですか?

薬物療法は2025年の世界売上の61.95%を占め、マルチキナーゼ阻害剤および選択的キナーゼ阻害剤の広範な使用に支えられています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、広範な償還制度と地域の臨床試験活動により、2026年から2031年にかけて年平均成長率(CAGR)9.18%を記録すると予測されています。

収益面でトップのがん亜型はどれですか?

乳頭甲状腺がんは、その高い有病率と長期にわたる治療期間から、2025年収益の79.10%に貢献しました。

補助療法についてFDA承認を最近取得した企業はどこですか?

Eli Lillyのセルペルカチニブは、2024年1月にRET融合陽性分化型甲状腺がんの補助治療としてFDA承認を取得しました。

市場成長を制限する主要な抑制要因は何ですか?

主要なマルチキナーゼ阻害剤の特許切れが迫っており、ジェネリックによる価格侵食が引き起こされ、収益拡大が緩和されると予想されています。

最終更新日: