日本セラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

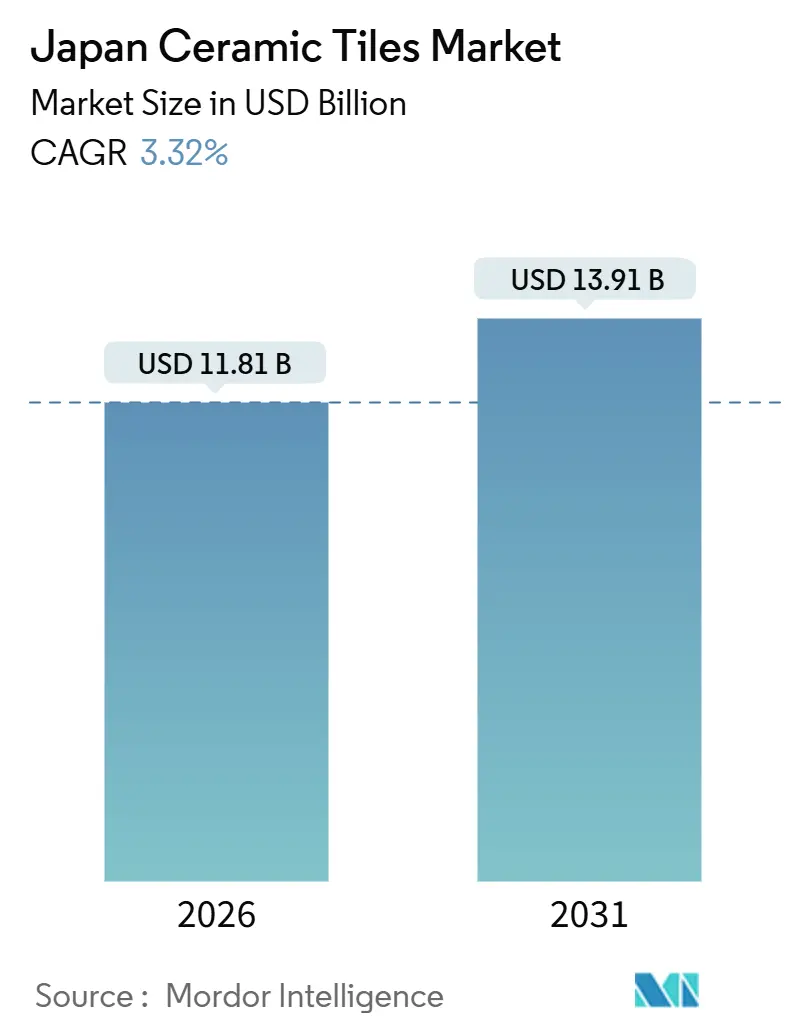

| 市場規模 (2026) | 11.81 十億米ドル |

| 市場規模 (2031) | 13.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本セラミックタイル市場分析

日本セラミックタイル市場規模は2026年に110億8,100万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 3.32%で成長し、2031年には139億1,000万米ドルに達する見込みです。

市場は住宅・商業両セクターにおける進化するトレンドに牽引され、着実な成長を遂げています。住宅空室率の上昇と不動産の供給過剰により消費者の優先度が新築から改修へシフトする中、リノベーション・リプレースメント需要が主要な焦点となっています。磁器質タイルは引き続き選好されており、特に高性能・省エネ住宅において、日本のゼロエネルギービルディング基準が耐久性と断熱性に優れた素材の使用を促進していることが需要を支えています。このトレンドは市場のプレミアムセグメントを支え、高品質製品への旺盛な需要を維持しています。

商業セクターでは、東京・大阪などの主要都市部を中心に、ラグジュアリーおよびアッパーアップスケール物件における内装壁面・床面のリフレッシュ需要が引き続き堅調です。ホスピタリティ業界は重要な寄与因子であり、日本政府観光局は2025年9月、ロズウッド宮古島、ウォルドーフ・アストリア大阪、フェアモント東京、JWマリオット東京など複数の注目ホテルが2025年に開業したと報告しており、さらなるラグジュアリー物件が2026年以降にかけて計画されています。[1]日本政府観光局、「2025年以降のエキサイティングな施設開業情報」、JNTO、Japan.travel。。これらの開業はプレミアムホスピタリティ需要を押し上げ、高品質なセラミックタイル仕様の必要性を強化しています。オペレーション面では、人手不足とエネルギーコストの上昇が設置工法や生産戦略に影響を与えています。メーカーは効率性を最適化し市場の変化するニーズに応えるべく、大判タイルフォーマット、プレファブリケーション(工場製作)モジュール、省エネ生産手法の採用を積極的に進めています。住宅改修、商業施設のリファービッシュ、ラグジュアリーホスピタリティプロジェクトの拡大という複合的な効果により、日本のセラミックタイル市場は堅固かつ多様化した成長見通しが確保されています。

主要レポートのポイント

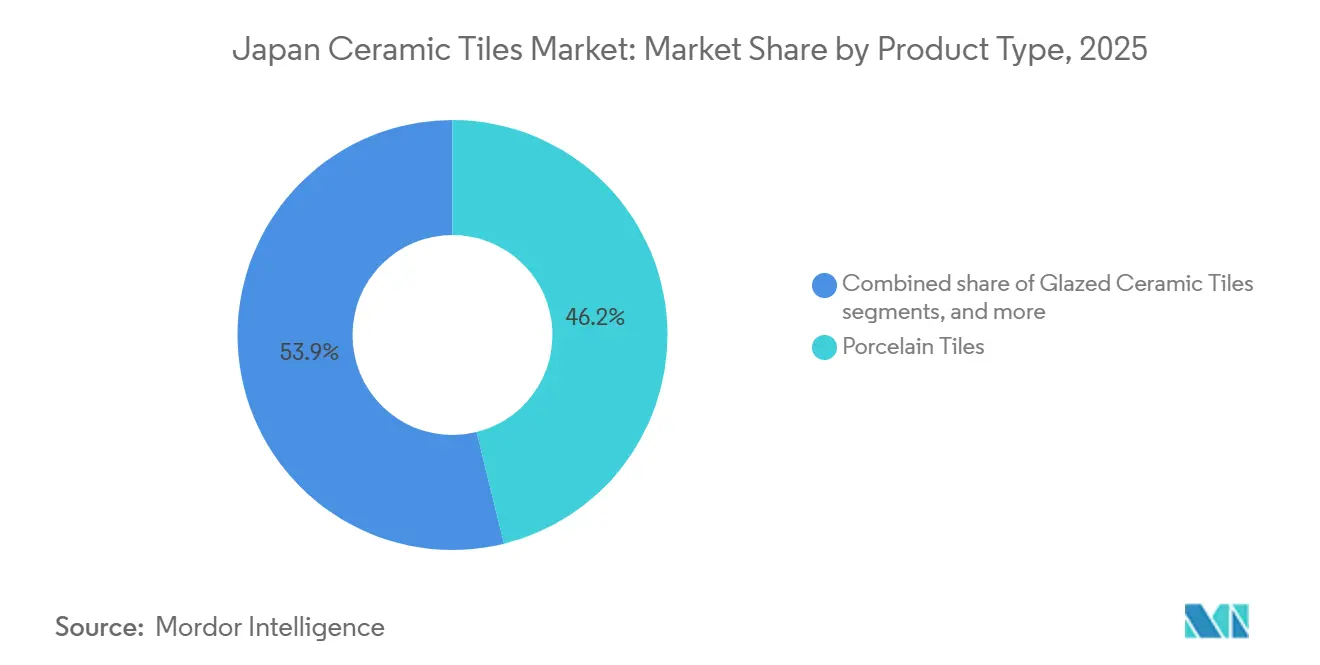

- 製品タイプ別では、磁器質タイルが2025年の日本セラミックタイル市場シェアの46.15%をリードし、モザイクタイルは2031年までに3.48%のCAGRで拡大する予測です。

- 用途別では、床タイルが2025年の日本セラミックタイル市場シェアの52.13%を占め、壁タイルは2031年までに3.36%のCAGRで成長する見込みです。

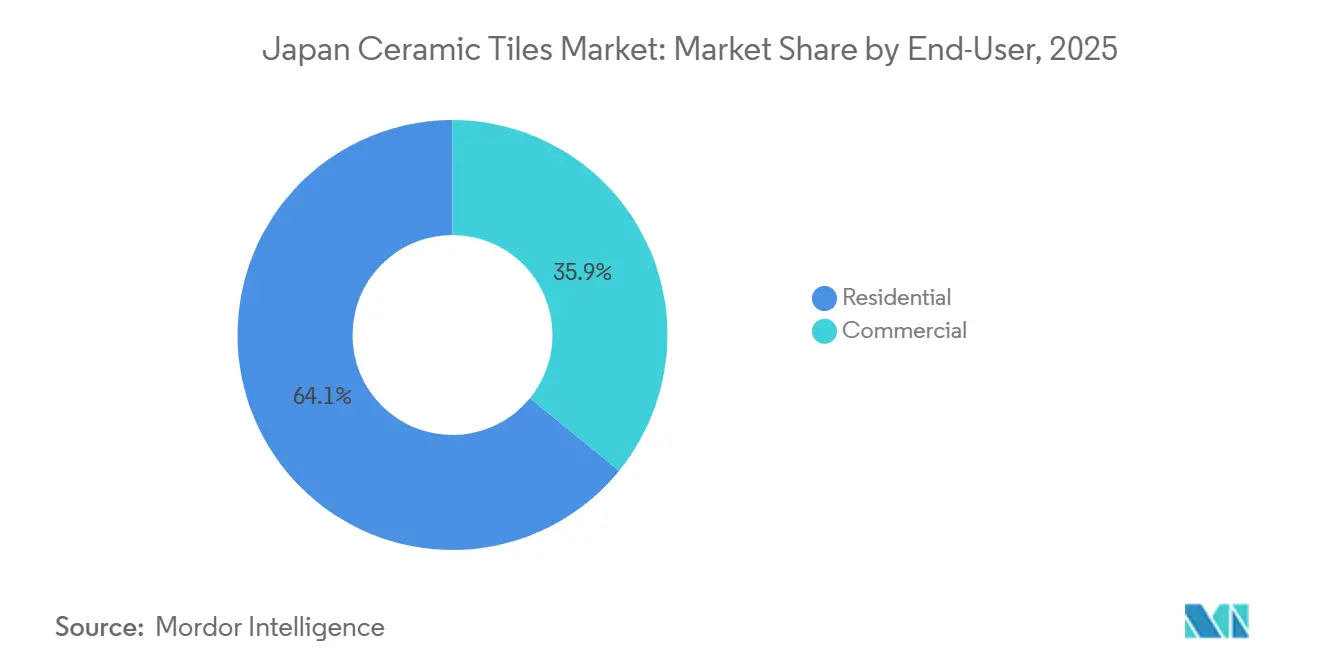

- エンドユーザー別では、住宅用が2025年の日本セラミックタイル市場シェアの64.12%を占め、商業用が2031年までに3.69%のCAGRで最も速い成長を記録する見込みです。

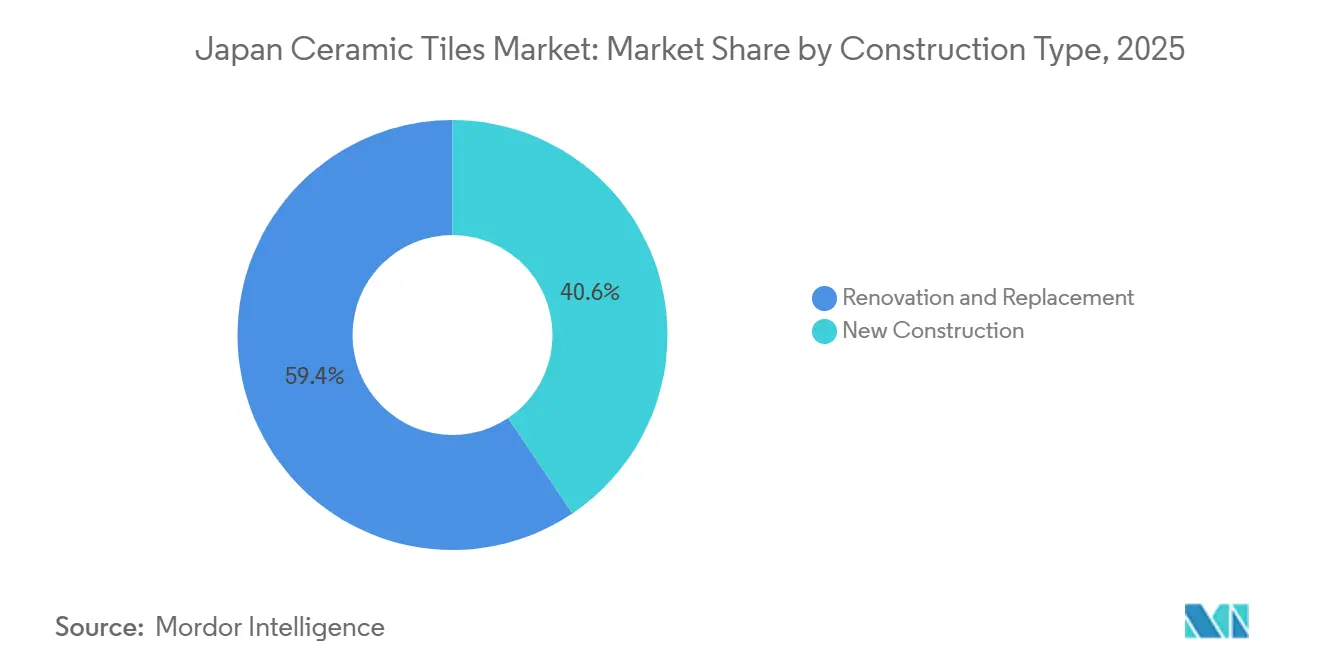

- 建設タイプ別では、リノベーション・リプレースメントが2025年の日本セラミックタイル市場シェアの59.42%を占め、新築は2031年までに3.42%のCAGRを達成する見込みです。

- 流通チャネル別では、専門タイル・石材店が2025年の日本セラミックタイル市場シェアの37.24%を占め、オンライン小売は2031年までに4.14%のCAGRで成長する見通しです。

- 地域別では、東京圏が2025年の日本セラミックタイル市場シェアの38.91%でリードし、中部地方が2031年までの地域別予測CAGRとして最速の3.61%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本セラミックタイル市場のトレンドと考察

推進要因のインパクト分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後の抗菌・抗ウイルス施釉面への需要急増 | +0.5% | 東京圏および関西のホスピタリティ・ヘルスケアハブにおける早期採用 | 中期(2〜4年) |

| ゼロエネルギー住宅に対する政府補助金が高仕様磁器質タイル採用を促進 | +0.8% | 全国規模、東京圏および中部地方で最も顕著、関西へも波及 | 長期(4年以上) |

| 老朽化した住宅ストックがリノベーション主導の床タイルリプレースメントを促進 | +1.2% | 全国規模、東京圏および地方都市に集中 | 長期(4年以上) |

| プレファブリケーション・モジュール建設の急速な成長により軽量大判タイルが必要 | +0.4% | 東京圏および中部地方、北海道の工業用地にも波及 | 中期(2〜4年) |

| デジタルプリント技術がインテリアデザイナー向けカスタムパターンのコストを低下 | +0.3% | 東京圏および関西のデザイン地区、中部地方へも拡大 | 短期(2年以内) |

| オリンピックレガシーによる観光投資が2028年までにホスピタリティ内装をアップグレード | +0.6% | 東京圏および関西、福岡にも波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID-19後の抗菌・抗ウイルス施釉面への需要急増

COVID-19後の環境において、日本のヘルスケア・ホスピタリティ両セクターは、抗菌・抗ウイルス特性を持つセラミック表面をますます必要としており、プレミアムタイル製品への持続的需要を生み出しています。主要メーカーは、感染制御基準を満たしつつ高トラフィック環境においても耐久性と実用性を兼ね備えた、光触媒技術やメンテナンスが容易なセラミック技術などの革新的ソリューションを展開しています。東京・大阪における大規模リノベーションや新規開業、特にラグジュアリーホテルやヘルスケア施設では、抗菌壁面・床面システムが仕様として採用されており、衛生重視用途の重要性が強化されています。耐久性の向上、衛生基準の遵守、メンテナンスの容易さの組み合わせにより、抗菌・抗ウイルスタイルはヘルスケアおよびプレミアムホスピタリティプロジェクトの双方において付加価値仕様としての地位を引き続き確立しています。

ゼロエネルギー住宅に対する政府補助金が高仕様磁器質タイルの採用を促進

日本における公共政策および業界の取り組みは、ゼロエネルギー住宅基準の採用を加速させており、これがプレミアムセラミック・磁器質タイルなどの高性能建築材料への需要を支えています。大手住宅デベロッパーはゼロエネルギー住宅の供給を大幅に増加させており、政府のインセンティブとエネルギー効率の高い建設に対する市場の嗜好の両方を反映しています。例えば、2023年に日本最大手の住宅メーカーの一つである積水ハウスは、全国で数万戸のネット・ゼロエネルギー戸建て住宅を供給しました。直近の会計年度においては、新築一戸建て住宅のほぼすべて、約93%が日本のネット・ゼロエネルギーであるZEH基準を満たしており、省エネ住宅への同社の注力とグリーン・ファースト・ゼロモデルの全国普及を示しています。省エネと脱炭素化に対するこの持続的な取り組みは、戸建て住宅にとどまらず、賃貸住宅やマンションプロジェクトなど他のセグメントにも拡大しており、これらのカテゴリーにおけるゼロエネルギー採用率は高水準を維持しています。これらのプロジェクトの広範な実施は、エネルギー効率の高い建設を推進する政府補助金プログラムおよび規制の枠組みの有効性を裏付けています。ビルダーがゼロエネルギー目標を達成・超過し続ける中、高性能建築エンベロープ内で磁器質プレミアムタイルなど断熱性と耐久性に優れた材料への要求は、日本セラミックタイル市場を支える主要トレンドとして引き続き重要です。[2]積水ハウス、「積水ハウス バリューレポート2025」、積水ハウス、sekisuihouse.co.jp。

老朽化した住宅ストックがリノベーション主導の床タイルリプレースメントを促進

日本の住宅ストックは世帯数を上回り、高い空室率が市場活動を新築から改修へシフトさせています。このトレンドは、住宅所有者とデベロッパーが既存物件のアップグレードに注力するため、セラミックフローリングの継続的なリプレースメントサイクルを支えています。リノベーションプロジェクトは構造的・性能的改善を重視するようになっており、床面システムは暖房・防水ソリューションと緊密に統合されています。全国的な住宅着工件数の低下はリトロフィットへのシフトをさらに強化し、床タイルリプレースメントへの安定した需要を確保しています。メーカーは、居住中の住宅での現場作業と混乱を最小化するための革新的なタイルフォーマットと設置手法で対応しています。不動産慣行と情報開示要件が構造健全性と性能の基準を高めており、高品質なタイルリノベーションの必要性を強化しています。全体として、リノベーション主導の活動は日本セラミックタイル市場に長期的な支援を提供し、リプレースメント量を維持しながらプレミアムフローリングソリューションの採用を促進しています。

プレファブリケーション・モジュール建設の急速な成長による軽量大判タイルの需要

日本のプレファブリケーション・モジュール建設セクターは、人手不足、コスト圧力、より迅速で効率的なプロジェクト納期への需要を背景に急速に拡大しています。デジタルデザイン、自動化、エンジニアリング素材に支えられたオフサイト・工場ベースの建設が、住宅・商業・機関プロジェクト全体でメインストリームとなりつつあります。モジュール式組立へのこのシフトは、プレファブリケーションパネルへの取り扱いと組み込みが容易な軽量大判タイルへの需要を高めています。LIXILなどのメーカーは2025年に「DESIGNER'S TILE LAB」イニシアチブの下で新しいタイルラインを発売しており、ホテル、オフィス、商業施設などの広大な商業用インテリアに対応した表面加工壁タイルと大判床タイルを提供しています[3]PRTimes、「INAXタイル8種類新発売のお知らせ」、PRTimes、prtimes.jp。。これらの製品は広大な表面を効率的にカバーしながら、豊かな表面表現、自然素材の審美性、ホテル・オフィス・商業施設などの商業用インテリアに適したモダンな仕上げを提供するよう設計されています。この発売はまた、耐久性や設置の容易さなどの機能的要件と、高品質で視覚的に魅力的な素材への変化する市場嗜好の両方に対応するデザイン主導のソリューションへの戦略的注力を示しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方県における新築住宅着工件数の減少 | -0.7% | その他の地域および中部地方の二次都市、東京圏への影響は比較的限定的 | 長期(4年以上) |

| 天然ガス価格の上昇が窯のエネルギーコストを押し上げ | -0.4% | 全国規模、愛知・兵庫に集中する国内生産者に深刻 | 中期(2〜4年) |

| タイル職人の確保を制限するタイトな地域労働市場 | -0.5% | 全国規模、東京圏および関西で最も深刻 | 中期(2〜4年) |

| 価格敏感なセグメントにおけるLVTおよびSPC硬質コアフローリングとの競合 | -0.6% | 全国規模、地方住宅セグメントで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地方県における新築住宅着工件数の減少

日本の住宅活動は、特に地方・二次都市において近年減少しており、主要都市圏以外での新築セラミックタイルへの需要が制約されています。このトレンドは、新築戸建て住宅に紐付いたコモディティ壁面・床面タイルの取扱量を制約し、これらの地域における成長機会を縮小させています。地方新築チャネルへの依存度が高いタイルメーカーはマージン圧力に直面しており、より高付加価値製品へのピボットや輸出市場の開拓が求められています。構造的な人口動態の変化は、将来の需要が新築住宅建設よりもリノベーション・リトロフィット活動に依存することを示唆しています。したがって、リノベーション対応の統合製品レンジと柔軟なロジスティクスネットワークを持つサプライヤーが、小規模なプロジェクトベースの需要に対応するうえで有利な立場にあります。地方における新築活動のこの継続的な減少は、日本のセラミックタイル市場全体の拡大に対する主要な抑制要因として機能しています。

天然ガス価格の上昇による窯のエネルギーコスト増加

セラミックタイル生産はエネルギー集約型であり、国内メーカーは天然ガス価格や電力コストの変動に対して特に敏感です。エネルギーおよび原材料コストの上昇は、特にコモディティタイルラインにおいて、運営費用を増加させ利益率を圧迫しています。これらの圧力に対処するため、生産者は燃料消費量と排出量を削減するための水素活用窯燃焼を含むエネルギートランジションソリューションを模索しています。これらのイニシアチブは、燃料価格の変動リスクを軽減しながら、日本の脱炭素化目標との整合を図ることも目的としています。しかし、このようなエネルギー戦略が完全に実施・安定化するまでの間、国内メーカーは一部の製品カテゴリーにおいて輸入品に対してコスト上の不利を抱えています。その結果、エネルギー関連のコスト上昇は日本セラミックタイル市場における顕著な抑制要因として引き続き機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質タイルがリード、モザイクタイルが加速

磁器質タイルは2025年の取扱量の46.15%を占め、日本セラミックタイル市場における住宅・商業両プロジェクトにわたるプレミアムおよびパフォーマンス主導の仕様の中核を担っています。同セグメントは、低吸水率、蓄熱性、長い使用寿命を好む省エネ規制やゼロエネルギー住宅の採用から恩恵を受けています。LIXILのViCORE床面シリーズなどの大判製品は、高トラフィックエリアやモジュール建設のワークフローへの磁器質タイルの適合性を強化しています。デザイナーも外壁エンベロープや温度変化や激しい摩耗にさらされる空間に磁器質タイルを選択しており、カテゴリーに深みと信頼性を加えています。一方、コモディティ施釉セラミックは、特にバスルームやキッチンにおいて中間価格帯の予算やリノベーション重視の用途に引き続き対応し、市場で安定した基盤を維持しています。

モザイクタイルはより小さなベースから最も速い予測成長率3.48%のCAGRを示しており、日本セラミックタイル業界においてデジタルプリントがビスポーク(特注)パターンの優れた単位経済性と短いリードタイムを実現しているためです。名古屋モザイクなどの専門生産者は、フィーチャーウォールやコンパクトなウェットエリアに対応する手工芸タイルシートと小判フォーマットラインを拡充しています。無釉モザイクは滑り止めと耐油性が重要な産業・物流設備において引き続き重要な役割を果たし、磁器質や施釉タイルを上回るパフォーマンスを示しています。装飾的・手工芸的なモザイクは、デザイナーとのコラボレーションを通じて触感のある仕上げとキュレーションされたカラーパレットを重視するラグジュアリーセグメントに引き続き対応しています。これらのトレンドを総合すると、磁器質タイルがパフォーマンス主導の用途の中心に位置する一方、モザイクは視認性の高いエリアにおけるデザイン主導のソリューションとして成長するという構図が形成されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:床タイルが優位、ホスピタリティ向け壁タイルが拡大

床タイルは2025年の用途別取扱量の52.13%を占め、耐久性と滑り防止が不可欠なバスルーム、キッチン、廊下、公共エリアの基準となっており、これは日本セラミックタイル市場シェアの顕著な割合を示しています。住宅および高齢者ケアのアップグレードにおける床暖房統合は、磁器質および高品質セラミックへの嗜好をさらに強化しています。商業用インテリアでは、床面システムがメンテナンス効率を優先しており、大型モジュールはグラウトラインを減らし清掃サイクルを簡素化します。ダウンタイムを短縮し現場の複雑さを軽減する設置手法は、日本全国の高需要都市部における居住中スペースでの安定したリプレースメント活動を支えています。根強い人手不足は、合理化された床面システムのワークフローをスループット維持のための実用的なソリューションとしています。

壁タイルはCAGR 3.36%で成長すると予測されており、ロビー、フィーチャー廊下、ブランデッドバックドロップに大判磁器質タイルとハイデザインモザイクを好むホスピタリティ・小売アップグレードに支えられています。キッチンやバスルームでは、壁タイルが床面との衛生性と視覚的連続性を確保しながら、テクスチャーとパターンで奥行きを生み出しています。公共スペースでは、高頻度接触の垂直面に対して耐久性と安全性を重視した抗菌・防汚仕上げがますます採用されています。屋根用タイルは主に伝統的・文化遺産的リノベーションにおけるニッチなセグメントを形成し、地元の規制や文化的期待が素材選択を決定しています。全体として、面積では床タイルが優位を維持する一方、壁タイルは日本セラミックタイル市場においてプレミアムなデザイン主導プロジェクトでより高い平方メートル単価を獲得しています。

エンドユーザー別:住宅用が基盤、商業用が上回る

住宅用は2025年の取扱量の64.12%を占め、老朽化した住宅ストックと水回り・居住スペースにおける性能向上の必要性を背景にした日本における住宅改修の構造的役割を反映しています。住宅供給と需要の継続的な不均衡に、高い空室水準が組み合わさり、住宅所有者は移転よりも改修を選択することが促進され、バスルームやキッチンでの安定したリプレースメント活動が維持されています。水回りおよび居住スペースにおける性能向上は引き続き優先事項であり、安定したタイル消費を支えています。高齢者向け住宅では滑り防止、安全性、清掃のしやすさが強く重視されており、高品質セラミック表面への嗜好を促進しています。居住中の住宅での迅速な設置と最小限の混乱への需要は、大判フォーマットや重ね張り設置手法の採用をさらに支援し、住宅着工件数の軟化にもかかわらず市場の安定化に貢献しています。

商業用はCAGR 3.69%での成長が見込まれ、ホスピタリティ、小売、オフィス、公共施設が複数年にわたるアップグレードサイクルを実施する中で住宅用を上回る見通しであり、このトレンドは東京・大阪のパイプラインに顕著に表れています。ホスピタリティプロジェクトは、メンテナンス効率の向上とゲスト体験の充実のため、抗菌壁面仕上げ、滑り防止フローリング、大判タイルを優先仕様としています。オフィスや機関施設では、工場製作中にタイルを統合したプレファブリケーション・バスルームユニットおよびモジュール式壁面システムの採用が増加しています。産業施設や物流ハブでは、安全性とパフォーマンスのために無釉・帯電防止タイルが採用されており、従来の商業用インテリアを超えた需要を拡大しています。この多様な商業用途の範囲は、バランスの取れた仕様ミックスを支え、日本セラミックタイル市場における需要サイクルの平準化に貢献しています。

建設タイプ別:新築減少の中でリノベーションが優位

リノベーション・リプレースメントは2025年の取扱量の59.42%を占め、住宅着工件数が軟化し既存住宅における性能向上が広まる中、需要の主要エンジンとなっています。住宅所有者や建物管理者は、床下暖房、防水、抗菌表面を統合した改善された床面・壁面システムへの投資をますます増やしています。混乱を最小化し短い設置期間を可能にするモジュール式リノベーションソリューションは、居住中物件に対して特に魅力的です。これらの利点により、リノベーションは明確な経済的メリットを持つ安定した予測可能な需要チャネルとなっています。その結果、高性能素材と設置効率を組み合わせたサプライヤーは、繰り返しのリノベーション需要を獲得する有利な立場にあります。

新築は2031年までCAGR 3.42%での成長が見込まれ、高性能タイルを床面・ファサードに採用する政策、省エネ基準、選択された都市圏パイプラインに支えられています。ゼロエネルギー住宅の要件が材料選択に影響を与え、湿気対策、耐久性、断熱性能のための磁器質タイルの使用を強化しています。物流施設、オフィス、機関建築物においても、重い歩行者交通と機械的ストレスにさらされるエリアにパフォーマンスグレードのタイルが採用されています。モジュール建設手法は、共有大判コンポーネントと工場設置システムを通じて、リノベーションと新築のセグメントを橋渡しするようになっています。リノベーション主導の需要量と的を絞った新築活動が組み合わさることで、日本セラミックタイル市場はプロジェクトタイプにわたって多様化した状態を維持しています。

流通チャネル別:専門店が優位、オンラインが急成長

専門タイル・石材店は2025年のチャネルシェアの37.24%を占め、オンラインでは再現が難しい実物確認できるショールーム、デザインアドバイザリーサービス、サンプリングサポートを提供しています。これらの店舗は、直接の検査とキュレーションされた選択が明確な価値を付加する、複雑なプロジェクトや高級住宅リノベーションにおいて重要な役割を果たしています。ホームインプルーブメント店は、予算への配慮、利便性、短い設置期間に駆動されるプロジェクトを中心に、中間市場のリノベーション需要を取り込んでいます。直接販売チャネルは、技術的な専門知識、現場調整、ボリュームベースの価格設定を提供することにより、大規模な商業・機関プロジェクトに不可欠なままです。総じて、オフラインチャネルは日本セラミックタイル市場全体でデジタルエンゲージメントが拡大する中でも、引き続き強い存在感を維持しています。

オンライン小売は予測CAGR 4.14%で最も速く成長するチャネルであり、メーカーやブランドからのビジュアライゼーションツール、ウェブコンフィギュレーター、デザイナーへの直接リーチに支えられています。デジタルプリントとカスタマイズの進化により、顧客は長いサンプリングサイクルなしにビスポーク(特注)タイルデザインのプレビューと発注が可能になっています。デジタルファーストの戦略で日本に参入する国際ブランドが製品バリエーションとオンライン上の競争価格を高めています。これらの発展は、サンプルのより迅速な納品と仕様決定をサポートするより豊富なデジタルコンテンツを伴い、より機動的なチャネル構造を生み出しています。オンラインとオフラインの役割がますます重なり合う中、日本セラミックタイル市場は複雑なデザイン主導プロジェクトと合理化されたリノベーションニーズの双方に対応するオムニチャネルモデルへと進化しています。

地域分析

東京圏は2025年に38.91%のシェアでリードし、広範なリノベーション活動と持続的な商業フィットアウトに支えられた日本セラミックタイル市場における最大の地域需要センターであり続けています。ラグジュアリーホスピタリティ開発や大型複合用途プロジェクトでは、ロビーや共有公共スペースに大判壁面・床面タイルが頻繁に採用されています。この地域のオフィスビルや交通インフラは、耐久性とメンテナンス効率が重要な高トラフィックエリアにパフォーマンスグレードのタイルを採用しています。住宅リノベーション需要はバスルーム、キッチン、リビングスペースに集中しており、省エネと快適性の目的に合致した耐久性があり清掃しやすい表面への強い嗜好があります。新築の勢いは以前のサイクルと比較して軟化しているものの、東京圏全体のプロジェクトタイプの幅広さが安定したタイル設置量を維持しています。

関西地域は、抗菌壁面仕上げと滑り防止フローリングシステムを重視したイベント主導の開発と回復力のあるホスピタリティパイプラインから恩恵を受けています。大阪・京都などの都市では、新築・リノベーションプロジェクトの双方においてモジュール式バスルームポッドを含むプレファブリケーション建設手法の採用が進んでいます。兵庫県および周辺工業ハブの地域メーカーは、サステナビリティ重視の生産改善への投資によりエネルギーコスト圧力への対応を進めています。この地域の建設ランドスケープはプレミアムホテル、公共施設、機関施設のアップグレードにまたがり、幅広いタイル仕様への需要を支えています。この多様なプロジェクトミックスが関西市場全体のセラミックタイル需要を安定させています。

中部地方は大規模再開発イニシアチブおよび物流・交通プログラムの拡大に牽引され、2031年までに最速の地域成長率3.61%を記録する見込みです。コンコース、公共エリア、高使用廊下においてパフォーマンスタイルの採用がますます進んでおり、この地域の全国需要に占めるシェアの上昇に貢献しています。名古屋の建設エコシステムとの強固な繋がりを持つサプライヤーは、計画段階から実行段階に移行するオフィス、小売、交通プロジェクトを支援する有利な立場にあります。地域の生産者・流通業者も、より大きな都市圏のデザイナーから好まれる仕様グレード製品と手工芸フォーマットの双方を供給する重要な役割を担っています。中核都市部以外では、住宅条件の軟化が需要を小規模リノベーションへとシフトさせており、この地域全体で大型プロジェクトと安定したリトロフィット活動のバランスの取れたミックスを生み出しています。

競合環境

日本セラミックタイル市場は適度に集中しており、少数の主要プレーヤーグループが総需要の相当部分を占めています。LIXILは明確なリーダーシップポジションを保持し、Danto、TOTO、名古屋モザイク、Rinnai Ceramic Tilesなどの確立されたメーカーがそれに続いています。大規模プレーヤーは広範なホームセンターネットワークと大手建設業者との長年にわたる関係を活用して、数量主導の流通を確保しています。対照的に、デザイン重視の専門メーカーは建築家主導の仕様と差別化された手工芸的な製品ポートフォリオに注力しています。セラミック焼成におけるエネルギートランジションの取り組みを含むサステナビリティイニシアチブは、特に主要都市圏市場において競争上の差別化要因としてますます機能しています。

製品レベルでは、デジタルプリントと大判タイルの革新が、建設業者の一貫性、スピード、設置容易性への要件に合致することで競争力を支えています。LIXILの最近の製品導入は、モジュール建設と高トラフィック環境に対応した大判床タイルを重視しており、リノベーションと新築プロジェクト全体でのポジションを強化しています。TOTOは、ヘルスケアおよびプレミアムホスピタリティ環境における感染制御要件を満たす衛生重視のセラミックソリューションの開発を継続しています。Dantoは、フィーチャー用途に豊かな色彩と触感のある仕上げを求めるデザイナーに訴求するコラボレーション主導のプレミアムコレクションを優先しています[4]Danto Holdings、「会社概要」、Danto、danto.co.jp。。名古屋モザイクは、シート貼りモザイクと手工芸品の豊富なラインナップを持つラグジュアリー住宅とブティック商業用インテリアにポジションを置いています。

供給サイドでは、メーカーが焼成プロセスにおけるエネルギートランジション技術を試験的に導入し、長期的な脱炭素化目標との整合を図りながらコスト耐性を高めています。タイルメーカー、建設業者、デザイナー間のデジタルコラボレーションワークフローは高度化しており、大規模商業プロジェクトにおけるエラーの削減と承認の迅速化に貢献しています。同時に、デジタルファーストの新規参入者がオンラインチャネルをターゲットとし建築家や建設業者への直接サービスを提供することで競争が激化しています。確立されたプレーヤーはプレミアムセグメントにおける仕様への影響力を維持するため、キュレーションされたカタログとショールーム体験への投資を継続しています。全体として、日本セラミックタイル市場における競争はデザイン革新、パフォーマンス差別化、効率的なロジスティクス実行に焦点を当てています。

日本セラミックタイル業界リーダー

LIXIL Corporation (INAX)

Rinnai Ceramic Tiles

Danto Tile Co., Ltd.

TOTO Ltd.

Takara Standard Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:日本のタイルメーカーであるヒラタタイルが、ボローニャで開催されたチェルサイエ2025に新ブランド「YUKARI CERAMICS」を初出展し、伝統的な技法と文化的な職人技を現代的な建築的魅力と融合させた「メイド・イン・ジャパン」のセラミックを披露し、海外からの来場者から強い関心を集めました。

- 2025年8月:TOTOがISH 2025において新しい床置き型セラミック衛生陶器製品を発表し、人気のRPトイレとビデの独立接続型および壁排水型バリエーションを追加しました。これらは後からウォシュレット仕様にアップグレード可能です。合理化されたミニマリストな床置き型セラミックは、多様なバスルームレイアウトに対応するよう設計されています。

- 2025年7月:サンゲツが「ヴィヴェンテ Vol.1」セラミックタイルコレクションとそれに付随する外装カタログを発行し、床面・壁面にわたる一体的な屋内外用途向けのタイル品揃えを拡充しました。新シリーズは、住宅・商業プロジェクトにおける居住空間と外装環境のコーディネートされたデザインオプションを強化しています。

- 2025年3月:LIXILが「DESIGNER's TILE LAB」ラインナップの下、現在の非住宅インテリアトレンドを反映した表面加工内装壁タイル4種類と大判床タイル4種類を含む8種類の新タイル製品を発売しました。大理石調モザイクや大胆なパターンの大判タイルなどの高度な表面仕上げを特徴とするこれらの製品は全国で販売開始となり、商業・デザイン重視プロジェクト向けの拡充された仕様オプションを提供しています。

日本セラミックタイル市場レポートの調査範囲

セラミックタイルは、粘土と砂、石英、水などの天然材料を混合して製造されます。主に住宅、レストラン、オフィス、店舗などにおいて、バスルームの壁面やキッチンの床面として使用されています。施工・清掃・メンテナンスが容易で、手頃な価格で入手可能です。本レポートは、日本のセラミックタイル市場の詳細な分析を提供することを目的としています。日本における市場ダイナミクス、技術トレンド、さまざまな素材・用途・プロセスタイプに関する考察に焦点を当てています。また、日本のセラミックタイル市場における主要プレーヤーと競合環境の徹底的な分析も提供しています。

日本セラミックタイル市場レポートは、製品タイプ(磁器質、施釉セラミック、その他)、用途(床、壁、その他)、エンドユーザー(住宅、商業施設)、建設タイプ(新築、リノベーション)、流通チャネル(専門タイル・石材店、ホームインプルーブメント・DIY店、その他)、地域(東京圏、関西、その他)別にセグメント化されています。市場予測は金額ベースで提供されます。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| 装飾・パターン・手工芸タイル |

| 床 |

| 壁 |

| 屋根 |

| 住宅用 | |

| 商業用 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・機関施設 | |

| ヘルスケア | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業用 |

| 新築 |

| リノベーション・リプレースメント |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIY店 |

| オンライン小売 |

| 建設業者への直接販売 |

| 東京圏(東京、神奈川、埼玉、千葉) |

| 関西地域(大阪、京都、兵庫) |

| 中部地方(愛知、岐阜、三重) |

| その他の地域 |

| 製品タイプ別 | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| 装飾・パターン・手工芸タイル | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・機関施設 | ||

| ヘルスケア | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業用 | ||

| 建設タイプ別 | 新築 | |

| リノベーション・リプレースメント | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIY店 | ||

| オンライン小売 | ||

| 建設業者への直接販売 | ||

| 地域別 | 東京圏(東京、神奈川、埼玉、千葉) | |

| 関西地域(大阪、京都、兵庫) | ||

| 中部地方(愛知、岐阜、三重) | ||

| その他の地域 | ||

レポートで回答されている主要な質問

日本セラミックタイル市場の現在の規模と成長見通しはどのようなものですか?

日本セラミックタイル市場は2026年に110億8,100万米ドルに達し、CAGRが3.32%で2031年には139億1,000万米ドルに達する見込みであり、リノベーションとプレミアム仕様に支えられた着実な拡大を示しています。

日本全体でどの用途が需要をリードしていますか?

床タイルは耐久性と滑り防止ニーズにより2025年の用途別取扱量の52.13%でリードし、壁タイルはホスピタリティおよびデザイン主導のアップグレードによりCAGR 3.36%での成長が見込まれています。

サプライヤーが優先すべき地域はどこですか?

東京圏が38.91%のシェアでリードする一方、中部地方は都市部のリノベーションと大型プロジェクトパイプラインにわたるバランスの取れた機会を反映し、最速の予測地域CAGRである3.61%を達成する見込みです。

2031年にかけてより速い成長が期待されるバイヤーセグメントはどれですか?

商業用エンドユーザーは、ホスピタリティ、オフィス、公共施設が内装をアップグレードする中で、モジュール建設と大判タイル採用に支えられてCAGR 3.69%での成長が見込まれています。

専門家やデザイナーの間でどの流通チャネルが牽引力を得ていますか?

専門店は依然としてシェアの37.24%でリードしていますが、オンライン小売はビジュアライゼーションツールとデザイナーへの直接コミュニケーションに支えられ、予測CAGR 4.14%で最速の成長チャネルとなっています。

最終更新日: