乳がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

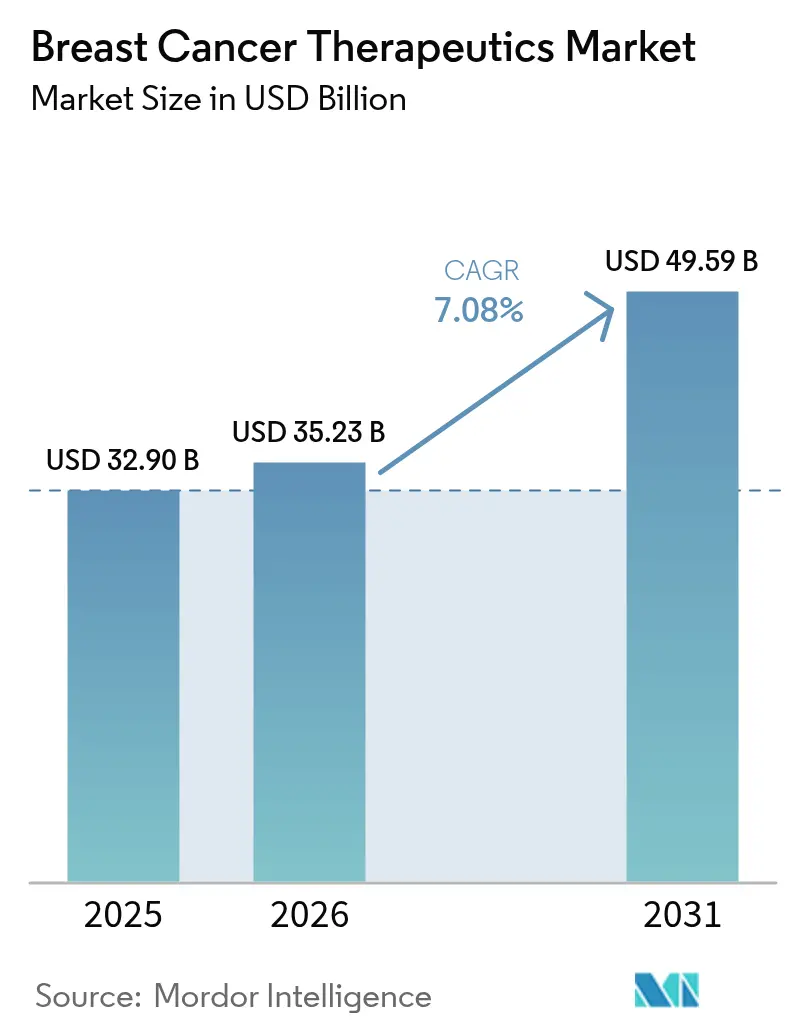

| 市場規模 (2026) | 35.23 十億米ドル |

| 市場規模 (2031) | 49.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳がん治療薬市場分析

2026年の乳がん治療薬市場規模は357億2,300万米ドルと推定され、2025年の329億米ドルから成長しており、2031年には495億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.08%で成長します。一貫した罹患率の増加、規制当局による承認の加速、および抗体薬物複合体(ADC)の急速な普及が持続的な需要を支えています。バイオマーカーに基づく治療の利用拡大、CDK4/6阻害剤のより早期の採用、および高価格帯の標的薬剤に対する支払者の受容が収益基盤を拡大しています。免疫療法の併用療法が治療アルゴリズムを広げる一方、皮下投与製剤と電子商取引チャネルがケアの提供方法を再形成しています。高効力ペイロードの製造能力の限界や複雑な多地域承認にもかかわらず、多大なR&D投資とAIを活用した創薬パイプラインが乳がん治療薬市場の長期的な見通しを引き続き強化しています。

主要レポートのポイント

- 治療法別では、標的薬剤が2025年の乳がん治療薬市場シェアの62.45%を占め、免疫療法は2031年にかけてCAGR 13.95%で成長すると予測されています。

- 分子サブタイプ別では、HR+/HER2-疾患が2025年の収益の64.78%を占め、トリプルネガティブ乳がんは2031年にかけてCAGR 12.08%で拡大する見込みです。

- 疾患ステージ別では、転移性・進行性の治療が2025年収益の54.15%を生み出し、早期・補助療法はCAGR 10.44%で増加しています。

- 投与経路別では、皮下投与は2026年から2031年にかけてCAGR 11.35%で拡大すると予測されています。

- 地域別では、北米が2025年に38.05%の市場シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 11.85%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

乳がん治療薬市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳がんの高い罹患率と有病率 | +1.8% | アジア太平洋およびラテンアメリカで最も高い影響を持つグローバル | 長期(4年以上) |

| R&D支出の増加とオンコロジー分野のディール活動の活発化 | +1.5% | 北米・EU、アジア太平洋への波及効果あり | 中期(2〜4年) |

| HER2/CDK4-6標的薬剤の急速な普及 | +2.1% | 先進国市場が牽引するグローバル | 短期(2年以内) |

| 新興経済圏におけるスクリーニングへのアクセス拡大 | +1.2% | アジア太平洋が中心、中東・アフリカおよびラテンアメリカへの波及効果あり | 長期(4年以上) |

| AIを活用したバイオマーカー探索によるパイプラインの加速 | +0.9% | 北米・EU、一部のアジア太平洋市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳がんの高い罹患率と有病率

乳がんは世界で最も頻繁に診断される悪性腫瘍として位置づけられており、治療薬への持続的な需要を牽引しています。人口の高齢化とライフスタイルの変化が罹患率を加速させており、特に都市化の傾向が顕著なアジア太平洋市場において顕著です。中東・北アフリカ地域では2040年までにがん症例数が50%増加すると見込まれており、乳がんがその増加を主導しています。早期発見と生存率の改善により有病患者数が増加し、医療システムが事後対応型から予防型へと移行するにつれて、乳がん治療薬市場の持続的な成長が確保されています。

R&D支出の増加とオンコロジー分野のディール活動の活発化

記録的なオンコロジー投資が、差別化されたメカニズムに対する試験の加速とプレミアム評価を促進しています。具体的な例として、SanofiによるOrano Medの買収およびEli LillyによるRadioneticsの買収が挙げられ、いずれも次世代の放射性リガンド能力の確保を目的としています。これらのディールは小規模バイオテクノロジー企業の開発期間を短縮し、成功した製品の上市が更なるパイプライン拡大を資金面で支えるサイクルを生み出し、乳がん治療薬市場を活性化しています。

HER2/CDK4-6標的薬剤の急速な普及

トラスツズマブ デルクステカンのHER2低発現疾患への適応拡大により、対象患者数が事実上2倍になります [1]Ian Tannock、「転移性乳がんにおける内分泌療法後のトラスツズマブ デルクステカン」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org。NATALEEスタディに続くリボシクリブの補助療法承認により、早期ステージでの使用が増加しています。大幅な生存率の改善がプレミアム価格を正当化し、様々なケア環境での採用を加速させ、乳がん治療薬市場の成長を牽引しています。

新興経済圏におけるスクリーニングへのアクセス拡大

インドおよび中国における政府プログラムがマンモグラフィの利用可能性を拡大し、診断をより早期のステージへとシフトさせ、補助療法への需要を喚起しています。CLAIRITY BREASTなどのAI駆動ツールが日常診療においてリスク予測を実現可能にしています。早期発見により治療期間が延長し、乳がん治療薬市場の収益源が強化されています。

乳がん治療薬市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用と毒性管理コスト | -1.4% | コスト感応度の高い市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 厳格な多地域規制スケジュール | -0.8% | 特に新興市場へのアクセスに影響するグローバル | 中期(2〜4年) |

| 高効力ADCペイロード製造の不足 | -1.1% | 全地域に供給制約が影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

副作用と毒性管理コスト

ADCなどの複雑なレジメンは集中的なモニタリングと支持療法を必要とし、総治療費が2倍になる場合があります。FDAのProject Optimusは用量最適化の必要性を強調しています。低所得環境における支持インフラの不足が普及を妨げ、乳がん治療薬市場を制約しています。

厳格な多地域規制スケジュール

モロッコで観察されたように、ファーストインクラス承認から新興市場へのアクセスまでに3〜4年の承認遅延が続いています。国ごとに異なる基準がコストを増加させ、収益認識を遅らせ、乳がん治療薬市場の成長ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

乳がん治療薬市場セグメント分析

治療法別:

標的薬剤がリーダーシップを確立標的療法は2025年収益の62.45%を生み出し、乳がん治療薬市場における中心的な役割を裏付けています。トラスツズマブ デルクステカンのHER2低発現疾患への適応拡大と、PIK3CA変異腫瘍に対するイナボリシブの活性が対象患者数を拡大しています。免疫療法はCAGR 13.95%で最も成長の速いセグメントであり、トリプルネガティブ疾患における免疫チェックポイント阻害剤とADCの併用療法によって牽引されています。ホルモン療法はHR陽性患者において引き続き重要であり、一方で新しい治療モダリティによる忍容性の改善に伴い化学療法の使用量は減少しています。放射線療法は補助療法の場面で引き続き採用されており、被曝を最小化し受診回数を減らす定位体幹部放射線療法などの技術の進歩によって支えられています。複数のモダリティを組み合わせた併用レジメンが診療パターンを再形成し、コンパニオン診断薬の開発を促進しています。

標的薬剤はより早期の治療ラインへと移行しつつあり、その優れたリスク・ベネフィットプロファイルが価格感応度の高いシステムにおける継続的な償還を支えています。開発企業はAIを活用して患者選択を精緻化し、有効性シグナルをさらに改善しています。標的モダリティにおける乳がん治療薬市場規模は、堅固なパイプラインと持続的な投資を反映して着実に拡大すると予測されています。

分子サブタイプ別:

TNBCが加速HR+/HER2-疾患は乳がん治療薬市場において2025年支出の64.78%を占めました。しかしながら、TNBCはサシツズマブ ゴビテカンおよびそれに続くTROP2 ADCによって押し上げられ、CAGR 12.08%で拡大しています。HER2陽性疾患は、トラスツズマブ デルクステカンが超低発現コホートへと適応を拡大するにつれて勢いを維持しています。分子プロファイリングによるクアドラプルネガティブサブセットの特定が疾患をさらに層別化しています。

臨床データにより、TNBCの認識が希少サブセットから高価値な機会へと変化しました。この成功が抗体工学、二重特異性構造体、および新規ペイロードへの追加投資を促しています。バイオマーカー検査が標準化されるにつれて、開発企業は試験デザインを最適化し、乳がん治療薬市場内でのTNBC治療薬の継続的なシェア拡大を支えるでしょう。

疾患ステージ別:

早期介入が急増転移性疾患は2025年収益の54.15%を占めました。しかしながら、早期・補助療法はリボシクリブおよびその他の薬剤が再発前の有効性を証明するにつれて、CAGR 10.44%で上昇しています。バイオマーカーに基づく術前補助レジメンが病理学的完全奏効率を高め、規制上のエンドポイントに影響を与えています。

ステージ移行のトレンドが患者の治療経路のより早い段階で乳がん治療薬市場規模を拡大しています。早期治療は後の高コストの治療ラインを回避できる可能性があり、緩和ケアから治癒へと価値をシフトさせています。補助療法試験において長期生存を実証したメーカーは、重要かつ持続的な収益源を獲得できる立場にあります。

投与経路別:

利便性が重視される静脈内投与製品は2025年売上高の49.05%を占めました。皮下投与は、製剤の改良により点滴時間が短縮され在宅投与が容易になることから、CAGR 11.35%で拡大すると予測されています。経口標的療法も、良好な薬物動態と患者の受容性を反映して進展しています。

新型コロナウイルス感染症がリモートケアモデルを標準化し、利便性の高い投与経路への需要を強化しました。支払者は在宅オプションをコスト削減策として捉え、患者は受診回数の削減を好みます。乳がん治療薬市場は、有効性を損なうことなく静脈内投与の生物製剤を皮下投与または経口製剤に転換できる企業を評価するでしょう。

流通チャネル別:

デジタルアクセスの拡大病院薬局は2025年の売上の64.60%を維持しました。しかし、電子商取引は年率12.05%で成長しており、調剤とデジタル服薬アドヒアランス支援を組み合わせた専門プラットフォームによって触媒されています。小売・専門薬局は経口レジメンに関する教育のギャップを埋め、直接患者への配送はメーカーと患者のつながりを強化しています。

チャネルシフトがデータ収集を加速させ、価値に基づく契約に不可欠なリアルワールドエビデンスを生み出しています。流通にデジタルヘルスサービスを統合する乳がん治療薬市場の参加者は競争上の優位性を獲得するでしょう。

地域分析

北米乳がん治療薬市場

北米は2025年の乳がん治療薬市場収益の38.05%を占め、新規薬剤の急速な普及と広範な保険適用を反映しています。プロジェクト・オプティマスなどのFDAイニシアチブは、世界的な投与基準に影響を与えています。トラスツズマブ後続品を中心とするバイオシミラーの浸透は支出の伸びを抑制しつつも、アクセスを拡大しています。

アジア太平洋乳がん治療薬市場

アジア太平洋地域は11.85%のCAGRで成長すると予測されており、乳がん治療薬市場における主要な拡大エンジンとなっています。医療システムへの投資、スクリーニングの拡大、および可処分所得の増加が中国とインドにおける需要量を押し上げています。日本はバイオシミラーの普及を促進する効果的なインセンティを示しており、韓国とオーストラリアはイノベーションの試験拠点として機能しています。

欧州・中東・アフリカおよび南米乳がん治療薬市場

欧州のマルチペイヤー環境は価格設定を抑制しているものの、依然として大規模な市場を維持しています。医療技術評価の要件により、長期アウトカムデータの重要性が高まっています。東欧の近代化は段階的な上昇余地をもたらしています。中東およびアフリカはアクセス面で遅れをとっているものの、サウジアラビアの国家がん計画は医薬品入手可能性の改善を示しています。南米は混在したパフォーマンスを示しており、ブラジルが普及をリードする一方、小規模経済国は負担可能性の問題に苦慮しています。

競合状況

乳がん治療薬市場は適度に集約されています。Novartisはリボシクリブの補助療法承認を活用してHR陽性疾患におけるシェアを守っています。AstraZenecaとDaiichi Sankyoはトラスツズマブ デルクステカンの適応拡大を続け、高い臨床的基準を設定しています。

ADC開発が戦略的ロードマップを支配しており、Sanofi–Orano MedおよびEli Lilly–Radioneticsなどのアライアンスを促進しています。CLAIRITY BREASTのようなAI活用プラットフォームは、診断技術が治療ポートフォリオを補完する方法を示しています。Samsung BioepsiおよびCelltrionを含むバイオシミラー企業は、次世代薬剤のための支払者予算を解放する価格・数量戦略を追求しています。

細胞毒性ペイロードの製造スケーラビリティが競争上の差別化要因として浮上しています。専用施設に投資する企業は供給リスクを軽減し、上市準備を確保します。一方、デジタルヘルスパートナーシップは企業が薬剤の枠を超えて拡張し、服薬アドヒアランスを改善し、償還交渉のための実用的なデータを生成するのに役立っています。

乳がん治療薬業界のリーダー企業

Novartis AG

Merck Co & Inc.

Fresenius Kabi

Pfizer Inc.

Eli Lilly & Co.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた乳がん治療薬市場の企業

- Roche

- Novartis

- Pfizer

- AstraZeneca

- Eli Lilly and Company

- Bristol-Myers Squibb

- Merck

- Johnson & Johnson

- GlaxoSmithKline

- Eisai

- Teva Pharmaceutical Industries

- Fresenius

- Baxter

- Hikma Pharmaceuticals

- Celltrion Healthcare

- Viatris

- Abbvie

- Amgen

- Sanofi

- Bayer

乳がん治療薬市場における最近の業界動向

- 2025年5月:Merckは、KEYTRUDA+Trodelvy療法が第一選択PD-L1陽性転移性TNBCにおいてKEYTRUDA+化学療法と比較して病勢進行リスクを35%低減したと報告しました。

- 2025年1月:FDAがHER2低発現および超低発現疾患に対するトラスツズマブ デルクステカンを承認し、治療対象を拡大しました。

乳がん治療薬市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、乳がん治療薬市場を、悪性乳房腫瘍の根治的または緩和的管理を目的として、補助療法・術前補助療法・転移性治療の各設定において投与される、すべての処方薬、抗体薬物複合体、細胞ベース免疫療法、および支持的ホルモン剤と定義する。放射線機器および外科的処置は収益に含まれない。カバレッジは、17カ国においてメーカー売上を生み出すブランド品および承認済みバイオシミラー製品に及ぶ。

スコープ除外事項:市販の症状緩和薬、診断画像検査、遺伝子検査キット、および非腫瘍学的なオフラベル薬剤売上は除外される。

このレポートでカバーされるセグメント

- 治療法別

- 放射線療法

- ホルモン療法

- 化学療法

- 標的療法

- 免疫療法

- 分子サブタイプ別

- HR+/HER2-

- HER2+

- トリプルネガティブ(TNBC)

- クアドラプルネガティブ(QNBC)

- 疾患ステージ別

- 早期・補助療法

- 転移性・進行性

- 投与経路別

- 静脈内投与

- 皮下投与

- 経口投与

- 流通チャネル別

- 病院薬局

- 小売・専門薬局

- 電子商取引

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および主要新興経済国の医療腫瘍専門医、病院薬剤師、支払者アドバイザーにインタビューを実施する。これらの対話により、投与量ミックスの前提、治療サイクル期間、患者アドヒアランス、および公開データには現れない今後のフォーミュラリー変更が検証される。

デスクリサーチ

世界保健機関、GLOBOCAN、米国SEERプログラム、Eurostat、各国保健省などの機関が公開するパブリックドメインデータの体系的なスキャンから開始し、罹患率、有病率、死亡率を定量化する。米国FDAおよび欧州医薬品庁の規制措置ログは、治療患者プールを変化させる上市タイミングおよびラベル拡大を示す。企業の10-K、投資家向け資料、The Lancet Oncologyなどの学術誌に掲載された論文は、製品価格、特許崖、および臨床採用状況に関する知見を提供する。企業収益の分割にはD&B Hoovers、サプライチェーンニュースにはDow Jones Factiva等のサブスクリプションデータベースが市場シェア推計を補完する。挙げられた情報源は例示であり、数値および論述の整合性を相互確認するために多数の追加資料が参照された。

市場規模推計と予測

トップダウンモデルは、罹患率、病期分布、治療適格性、および治療ライン別浸透率から治療患者数を再構築することから始まる。次に、平均販売価格のベンチマークを適用して収益を推計する。結果は、主要バイオロジクスのサプライヤー積み上げや、単位数量を精緻化するためのサンプリングされた病院請求書データなど、選択的なボトムアップ検証によって裏付けられる。モニタリングされる変数には、HER2陽性罹患率シェア、CDK4/6阻害剤の採用率、抗体薬物複合体の上市ペース、平均治療サイクルコストのインフレ、償還政策の変更、および生存率に基づく治療期間が含まれる。シナリオ分析を伴う多変量回帰により、各ドライバーを予測期間にわたって予測し、ボトムアップエビデンスのギャップはドメインエキスパートとともにレビューした加重地域アナログによって補完される。

データ検証と更新サイクル

アウトプットは、過去の売上、ピアベンチマーク、および疫学データとの分散検証を経る。シニアレビュアーが承認前に異常フラグを再確認し、データセットは年次で更新される。重要な承認または安全性シグナルが予測ロジックを変更する場合には中間更新を発行する。最終的な公開前チェックにより、クライアントが最新の見解を受け取ることを確保する。

Mordor Intelligenceの乳がん治療薬市場規模と他の公開予測との比較

公表された推計値が頻繁に乖離するのは、各社が異なる薬剤クラスで市場を区分したり、異なる日付で通貨換算を行ったり、未検証の採用曲線を予測に組み込んだりするためである。

厳格なスコープ選定、患者フローロジック、年次更新、および管理されたASPマッピングにより、Mordorの数値は意思決定者にとって信頼できる出発点となっている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 32.90 B(2025年) | Mordor Intelligence | - |

| USD 31.50 B(2024年) | Global Consultancy A | バイオシミラーを除外;静的ASP前提を使用 |

| USD 37.75 B(2024年) | Industry Portal B | 外科および放射線収益を医薬品市場に含めて計上 |

| USD 31.16 B(2024年) | Regional Consultancy C | 10カ国のみをモデル化し、一律の上乗せ係数を適用 |

差異は主に、スコープの拡大、地理的な省略、または最新の専門家検証なしに適用された価格曲線に起因する。 透明性の高い患者数学と適時の一次インサイトに推計を基づかせることで、Mordor Intelligenceはクライアントが追跡し、確信を持ってストレステストを実施できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

乳がん治療薬市場の現在の価値はいくらですか?

市場は2026年に357億2,300万米ドルを生み出し、2031年までに495億9,000万米ドルに達すると予測されています。

最大のシェアを持つ治療法の種類はどれですか?

標的薬剤が支配的であり、2025年収益の62.45%を占めています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

医療インフラへの投資、スクリーニングの拡大、および所得の増加が、アジア太平洋地域において2031年にかけてCAGR 11.85%を牽引しています。

トリプルネガティブ乳がん治療の成長を促進しているものは何ですか?

サシツズマブ ゴビテカンなどの画期的なTROP2標的ADCがアウトカムを改善し、TNBC治療薬のCAGR 12.08%を支えています。

皮下投与製剤は市場にどのような影響を与えていますか?

利便性に対する患者の好みと点滴コスト削減に対する支払者の関心が、皮下投与製品をCAGR 11.35%で推進しています。

最終更新日: