侵入テスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

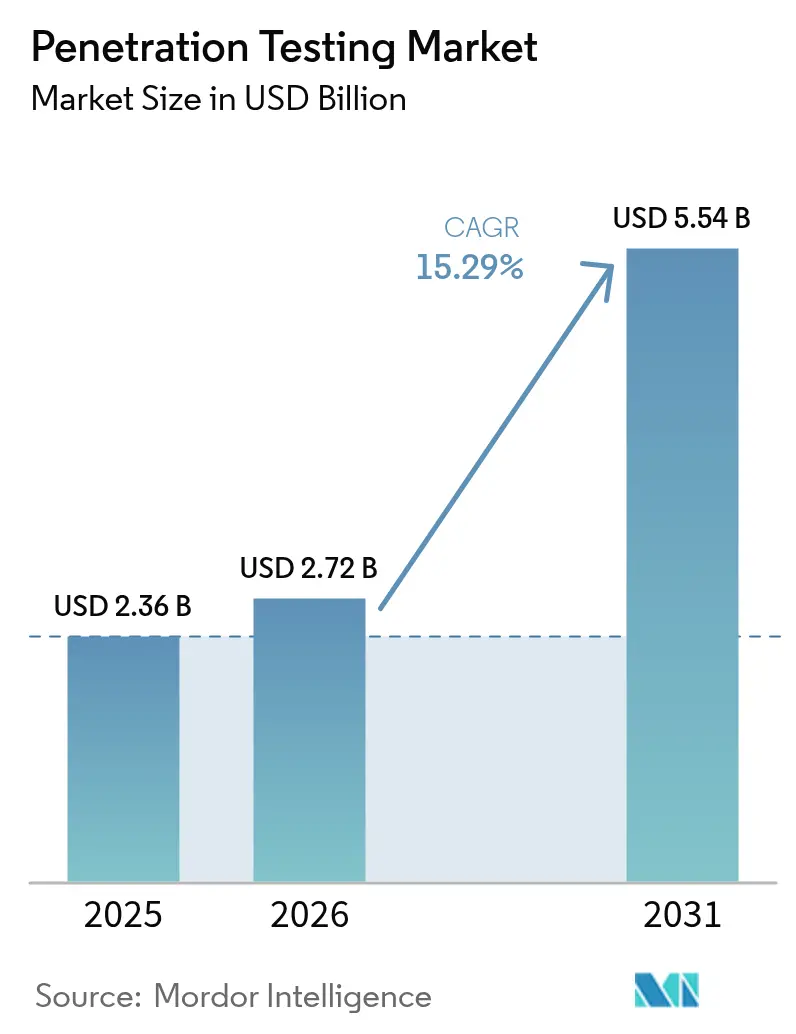

| 市場規模 (2026) | 2.72 十億米ドル |

| 市場規模 (2031) | 5.54 十億米ドル |

| 成長率 (2026 - 2031) | 15.29% CAGR |

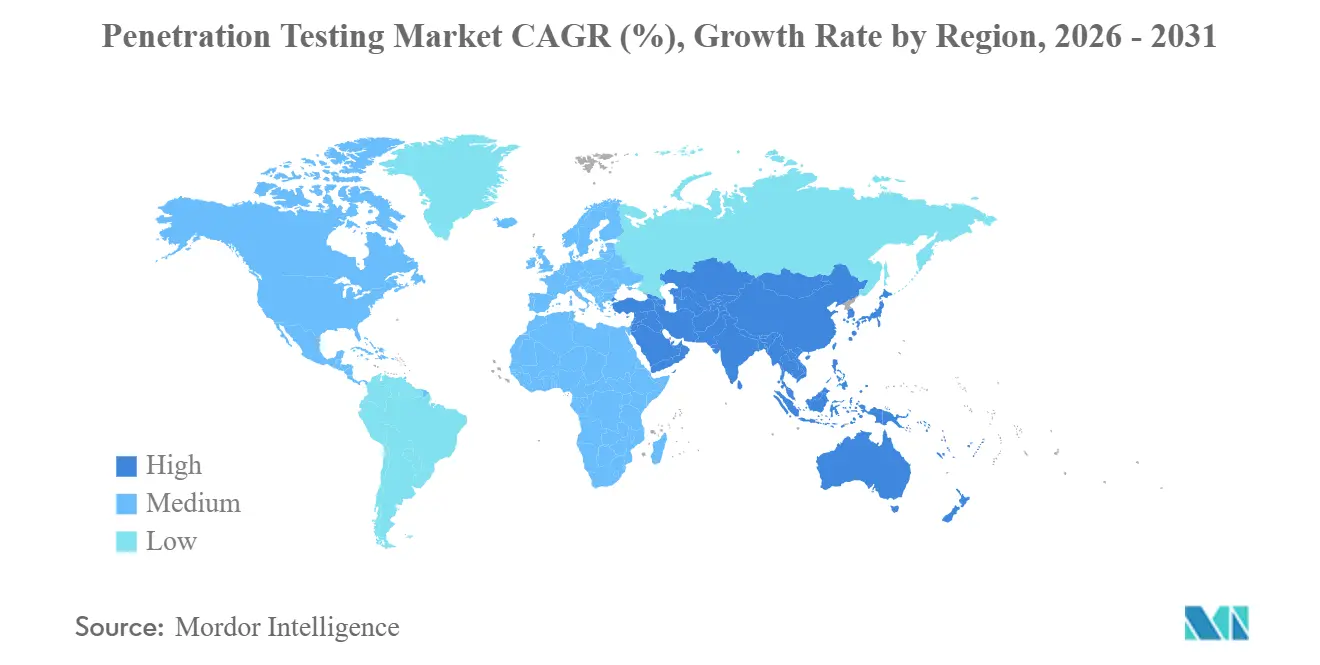

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる侵入テスト市場分析

侵入テスト市場規模は、2025年の23億6,000万米ドルおよび2026年の27億2,000万米ドルから、2031年までに55億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて15.29%のCAGRを記録します。クラウドワークロードの急速な普及、生成AIを活用したエクスプロイトの急増、および規制期限の短縮化により、侵入テストはアドホックな監査から常時稼働型の管理策へと移行しています。企業は現在、数時間以内に攻撃者が悪用する公開済み脆弱性に対する必須の保険として、プロアクティブな検証を位置づけています。HIPAAおよびPCI DSSバージョン4.0に基づく年次テストの義務化、欧州連合のデジタル運用レジリエンス法(DORA)およびNIS2とともに、社内の意思決定サイクルを短縮し、複数年契約の価値を高めています。ベンダーはテスト期間を数週間から数日に短縮する自律型レッドチームエージェントで対応しており、CI/CDパイプラインとの統合により開発者はコミットのたびにテストをトリガーできます。したがって、競争力学は継続的なカバレッジ、規制マッピング、および詳細なレポートを組み合わせたプラットフォームに有利に働きます。

主要レポートのポイント

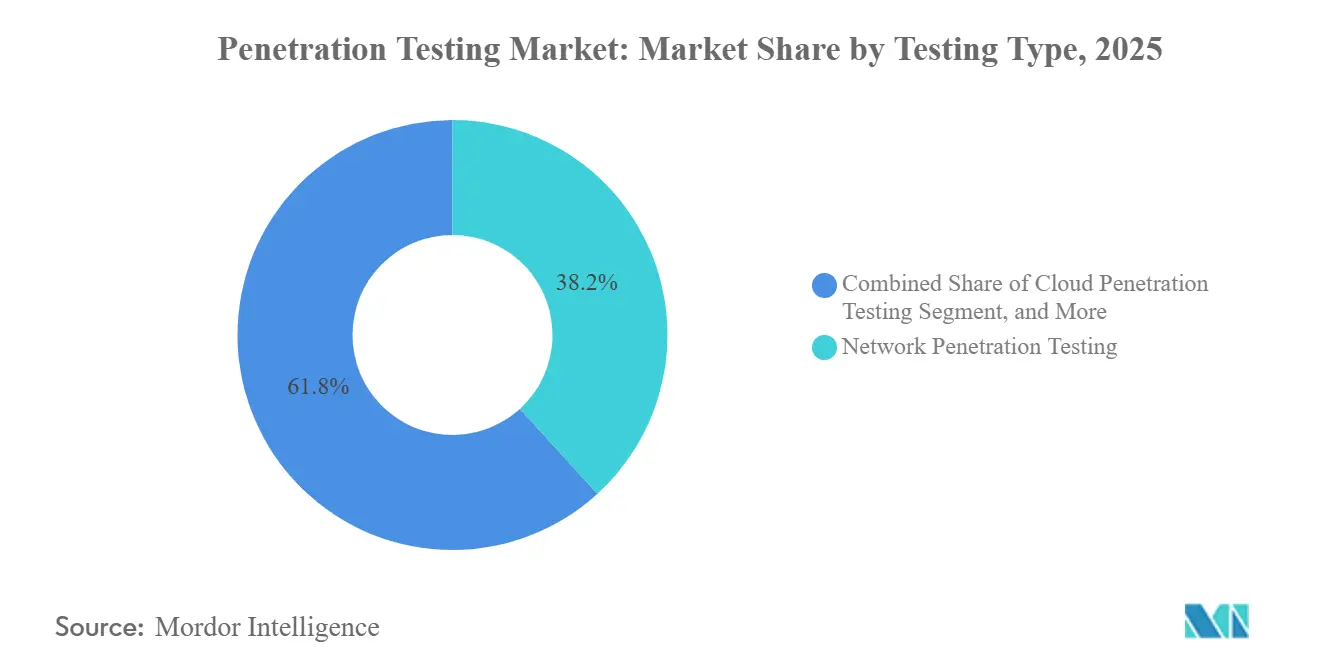

- テストタイプ別では、ネットワーク評価が2025年の侵入テスト市場シェアの38.23%を占め、クラウド侵入テストは2031年にかけて16.63%のCAGRで拡大する見込みです。

- 展開モデル別では、オンプレミスソリューションが2025年に59.21%のシェアでリードし、クラウドベースのプラットフォームは2031年にかけて15.61%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年の侵入テスト市場シェアの67.83%を占めましたが、中小企業は予測期間中に15.68%のCAGRで前進しています。

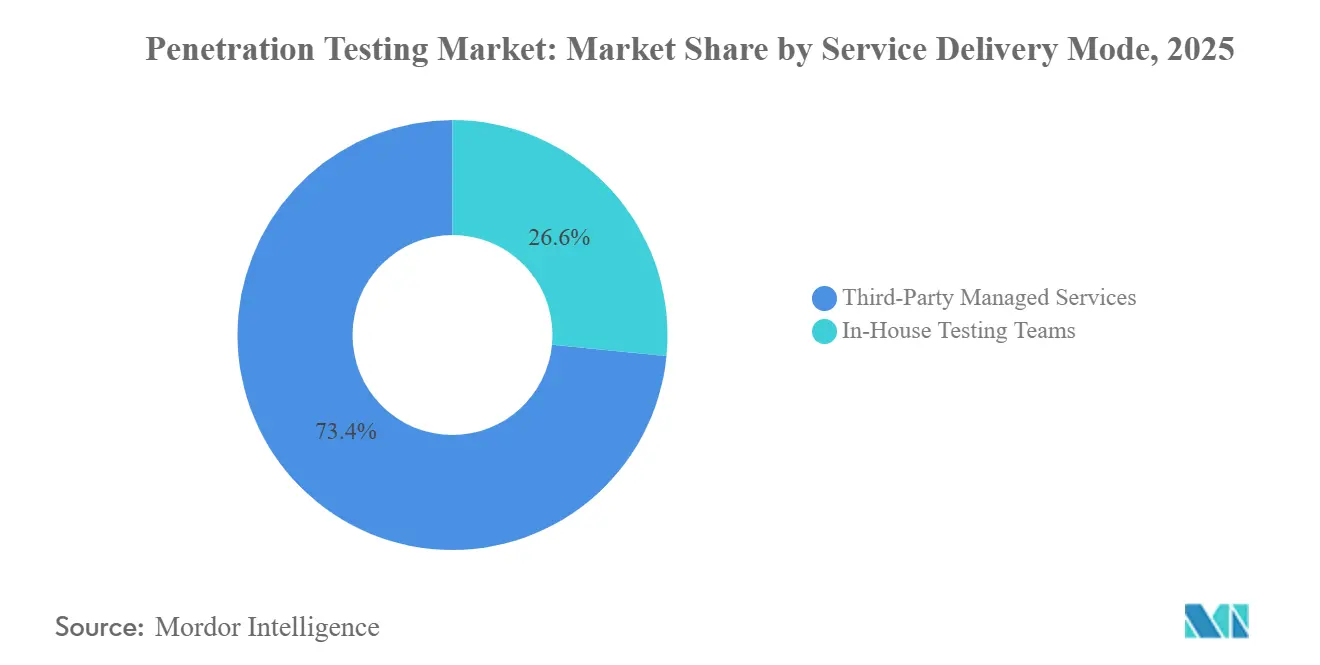

- サービス提供モード別では、サードパーティマネージドサービスが2025年に73.44%のシェアを獲得し、社内チームは2031年にかけて15.64%のCAGRで増加しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の侵入テスト市場シェアの28.68%を占めましたが、ヘルスケアおよびライフサイエンスは2026年から2031年にかけて16.89%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に38.27%のシェアを保有し、アジア太平洋地域は2031年にかけて16.26%のCAGRで最も急速に拡大する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の侵入テスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 各セクターにおけるサイバーセキュリティリスクの増大 | +3.8% | グローバル | 短期(2年以内) |

| セキュリティ評価およびコンプライアンス監査に対する需要の増加 | +3.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 政府の義務付けおよび業界固有の規制 | +2.9% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| DevSecOpsパイプラインが継続的な侵入テスト統合を必要とする | +2.4% | 北米、欧州、アジア太平洋のコア市場 | 長期(4年以上) |

| AI駆動の自律型レッドチーミングが継続的な検証を可能にする | +1.8% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| ソフトウェア部品表(SBOM)の義務化がサプライチェーンの侵入テスト範囲を拡大する | +1.2% | 北米、欧州、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

各セクターにおけるサイバーセキュリティリスクの増大

公開されたエクスプロイトキットは脆弱性の開示から数時間以内に出現し、防御側の対応時間を縮小させ、より頻繁な侵入テストを強いています。[1]CrowdStrike、「2026年グローバル脅威レポート」、crowdstrike.com Dragosは2026年に26の脅威グループが運用技術(OT)を積極的に調査していることを確認し、産業環境がもはや不明瞭さや安全性を享受できないことを示しています。ポーランドのエネルギーグリッドへの協調攻撃を受け、CISAは重要インフラ事業者に対して四半期ごとのテストを促し、年次テストサイクルに対する規制当局の不満を示しました。500人のセキュリティリーダーを対象としたPenteraの調査では、67%が前年に少なくとも1件の侵害を経験し、テスト予算を中央値18万7,000米ドルに引き上げており、経営幹部がプロアクティブな検証を監査の贅沢品ではなく保険として扱っていることを確認しています。これらのデータポイントは、脅威の速度の上昇が継続的な侵入テストへの需要を直接拡大させる方法を示しています。

セキュリティ評価およびコンプライアンス監査に対する需要の増加

重層的な業界フレームワークが義務的な侵入テスト条項を積み重ね、組織が複数の監査を1つのプログラムに同期させることを強いています。2025年3月に発効したPCI DSSバージョン4.0は、すべての加盟店に対して年次テストを義務付け、以前は任意であったセグメンテーションおよびワイヤレス評価も含まれます。[2]PCI Security Standards Council、「ペイメントカード業界データセキュリティ標準4.0」、pcisecuritystandards.org FDAの市販前ガイダンスは、医療機器メーカーにすべての申請にテスト結果を含め、市販後の証拠を維持することを義務付け、病院だけでなくサプライヤーにも範囲を拡大しています。FedRAMP 3.0は連邦クラウドプロバイダーに対して四半期ごとのスキャンと年次テストを義務付けており、高影響システムのケイデンスを倍増させるドラフト4.0提案もあります。ニューヨーク州の改正23 NYCRR 500規則は、取締役会が30日以内に侵入テストの結果を審査することを義務付け、テストを技術的な演習からガバナンスの成果物へと格上げしています。これらの重複する監査は、単一のエンゲージメントを複数の規則集にマッピングできるマネージドサービスプロバイダーへの企業の移行を促進しています。

政府の義務付けおよび業界固有の規制

立法者は、企業が攻撃的セキュリティ作業を延期または縮小することを可能にしていた裁量を排除しています。欧州のデジタル運用レジリエンス法(DORA)は、金融機関に対して少なくとも3年ごとに脅威主導型の侵入テストを実施することを義務付け、規制当局はインシデント後に追加ラウンドを命じる権限を持っています。[3]欧州連合、「規則2022/2554デジタル運用レジリエンス法」、eur-lex.europa.eu NIS2は同様の義務を重要事業者全体に拡大し、エネルギー、輸送、および医療プロバイダーの要件を調和させています。米国では、更新されたHIPAAセキュリティルールの文言が、対象事業者は年次侵入テストを「実施しなければならない」と明記し、リスクベースの裁量の抜け穴を塞いでいます。今後のサイバーレジリエンス法は、デジタル製品のメーカーに市場参入前のテストを義務付け、以前は審査を免れていたハードウェアサプライヤーにも義務を拡大します。各法令が発効するにつれて、テストの基本需要はマクロ経済の変動から保護されます。

DevSecOpsパイプラインが継続的な侵入テスト統合を必要とする

継続的なデプロイメントにより、特定時点の監査は時代遅れとなり、攻撃的な検証がコードパイプラインに直接組み込まれています。Aikido Infiniteは、開発者がGitHub、GitLab、またはBitbucket内のすべてのコミットで侵入テストをトリガーし、数分以内に悪用可能性の判定を返すことを可能にします。Bishop Foxは、統合開発環境内でカスタムペイロードを作成する大規模言語モデルツールを追加し、手動調査サイクルを短縮しました。Rapid7のInsightVMは、脆弱性スキャンと確認済みのエクスプロイトパスを相関させ、リリース候補が出荷される前にチームが悪用可能な欠陥を修正できるようにします。これらの統合により、購買基準はレポートの深さからAPIの深さへとシフトし、自律型エージェント、パイプラインプラグイン、および修復チケットを単一のワークフローで提供するベンダーが有利になります。その結果、継続的な侵入テストは現代のソフトウェアファクトリーで日常的なものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練テスターの不足と高コスト | -1.4% | グローバル、アジア太平洋および欧州で深刻 | 中期(2〜4年) |

| 中小企業における認識不足 | -1.1% | 南米、アフリカ、東南アジア | 短期(2年以内) |

| 重要なOT環境でのライブエクスプロイテーションに関する倫理的制約 | -0.8% | 世界中のエネルギー、公益事業、製造業 | 長期(4年以上) |

| マルチ管轄クラウド環境における法的責任の不明確さ | -0.6% | 北米、欧州、アジア太平洋にまたがるマルチクラウド展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練テスターの不足と高コスト

認定侵入テスターへのグローバルな需要は供給をはるかに上回り、エンゲージメント費用を押し上げ、プロジェクトのキューを長引かせています。ISC2は、組織の95%がサイバーセキュリティの人員不足を報告しており、攻撃的テストを採用が最も困難な3つの役割の1つとして位置づけていることを発見しました。英国は2024年にまだ11,200人の追加サイバーセキュリティ人材を必要としており、攻撃的な役割が採用に最も時間がかかっています。高度なOSCP資格の合格率は50%を下回り、急峻な学習曲線と人材パイプラインの緩やかな成長を浮き彫りにしています。したがって、企業は日常的なタスクの自動化に頼りますが、スコーピング、ソーシャルエンジニアリング、およびポストエクスプロイテーション分析には依然として人間の専門知識が必要です。持続的な人材不足は、強い需要にもかかわらずサービス能力を制限し、市場成長を抑制しています。

中小企業における認識不足

多くの中小企業は侵害の可能性を過小評価し、侵入テストを必需品ではなく贅沢品として扱っています。ネパールの研究では、中小企業の25%のみがテストを実施したことがあり、68%がコストを挙げ、54%が方法論的な認識を欠いていることが示されました。英国国家サイバーセキュリティセンターは、2024年に小規模企業の43%がインシデントを経験したにもかかわらず、外部テスターを雇用したのはわずか19%であり、基本的な脆弱性スキャンを好んでいると報告しました。小売、ホスピタリティ、および専門サービスにおける規制監督の限界は、行動を変える外部圧力をほとんど残していません。DORAやSBOMポリシーなどのサプライチェーン規則が小規模ベンダーへの要件を波及させ始めていますが、知識のギャップと予算の制約が採用を遅らせています。その結果、中小企業の惰性は、厳しく規制されたエコシステム以外での市場浸透の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストタイプ別:クラウド評価がレガシーネットワーク重視を上回る

ネットワーク評価は2025年の侵入テストにおいて38.23%の市場シェアを占め、境界および横方向移動防御の継続的な優先度を示しています。しかし、マルチクラウド採用に後押しされたクラウド侵入テストは、2031年にかけて16.63%のCAGRで前進する見込みであり、最も急成長するモダリティとなっています。この変化は、従来のネットワーク範囲外にあるコンテナオーケストレーション、サーバーレス機能、およびAPI中心のアーキテクチャを反映しています。Bishop Foxは2026年にCloudFoxツールキットをGoogle Cloud Platformに拡張し、クラウドネイティブテスト手法の成熟を示しました。モバイルおよびウェブアプリケーションテストは収束しており、攻撃者がチャネル全体でAPIおよびクレデンシャルスタッフィング戦術を頻繁に再利用するためです。ソーシャルエンジニアリング演習は、生成AIによって可能になったトレンドであるディープフェイク音声およびビデオ攻撃をシミュレートするようになっています。ワイヤレステストは、工場および物流ハブのWi-Fi 6Eおよび5Gプライベートネットワークをカバーするために拡大しています。IoTおよび運用技術評価は、産業資産所有者がダウンタイムを避けるためにサンドボックスで本番環境を複製するにつれて成長しています。

ネットワーク、クラウド、およびアプリケーション範囲をバンドルしたハイブリッドエンゲージメントの侵入テスト市場規模は成長しており、購買者は複数のフレームワークにまたがる単一の契約を好みます。統合ダッシュボードと自動再テストを提供するベンダーは、コンプライアンスサイクルが厳しくなるにつれて取引を獲得します。継続的な検証への期待は急速に高まっており、Bishop FoxのCosmos AIは評価時間を40%削減すると主張し、HackerOneのエージェンティックサービスは数日ではなく数時間以内に調査結果を提供します。これらの効率向上により、セキュリティチームは予算を増やすことなくより頻繁なテストをスケジュールできます。脅威アクターが開示された欠陥を数時間以内に武器化するにつれて、企業は脆弱性の存在だけでなく悪用可能性を確認するモダリティに引き寄せられます。その結果、需要は特定時点のネットワークスイープから、CI/CDパイプラインに直接統合される常時稼働型のクラウドおよびアプリケーションプローブへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドプラットフォームがオンプレミスソリューションに対してシェアを拡大

オンプレミス展開は2025年の侵入テスト市場シェアの59.21%を占め、多くの規制セクターが依然としてオンプレミス管理を好んでいます。しかし、クラウド提供プラットフォームは、DevSecOpsサイクルに合致した弾力的なスケーリングと迅速な機能更新に後押しされ、2031年にかけて15.61%のCAGRで成長する見込みです。Aikido Infiniteは、開発者がサーバーをプロビジョニングすることなくすべてのコミットで侵入テストをトリガーできるようにし、SaaS提供の運用上の容易さを示しています。PCI DSS 4.0は、クラウドベースのテストがカード会員データルールを満たすことを明確にし、残存していた障壁を取り除きました。ハイブリッド環境が現在エンタープライズアーキテクチャを支配しているため、クラウドワークロードとオンプレミス資産の両方への可視性が不可欠となっています。

オンプレミスツールの侵入テスト市場は、主権規則が外部接続を遮断するエアギャップされた政府および防衛ネットワークで回復力を維持しています。そこでも、ベンダーはリンクが利用可能になると匿名化された調査結果を同期する仮想アプライアンスを出荷しています。より広い市場では、サブスクリプション価格が支出を資本予算から運営予算に移し、承認を簡素化します。マネージドサービスプロバイダーは、取締役会レベルの報告を満たす口頭での読み上げとともにクラウドテストダッシュボードをバンドルするケースが増えています。購買者はまた、テスト結果がREST APIを介してチケットシステムに直接フィードされる場合のより迅速なパッチ検証を挙げています。継続的なデプロイメントが標準化されるにつれて、組織は法令が禁止しない限り、クラウド提供をオプションではなくデフォルトとして見なしています。

組織規模別:サプライチェーン規則が中小企業の採用を加速

大企業は2025年の収益の67.83%を占め、より大きな攻撃対象領域と厳格な監督を反映しています。しかし、中小企業向けの侵入テスト市場規模は、DORAなどの規制が銀行にサードパーティベンダーを審査することを義務付けるにつれて、15.68%のCAGRで拡大する見込みです。米国のSBOMポリシーは連邦請負業者に同様の義務を課し、サプライチェーン全体にテストを波及させています。Penteraなどの自動化プラットフォームはスコーピングの複雑さを取り除き、中堅企業が専任のレッドチームスタッフなしでテストを開始できるようにします。

予算の感度は依然として中小企業の採用を抑制しており、調査ではコストと認識が主要な障壁として示されています。ベンダーは、四半期ごとのスキャン、侵入テスト、および仮想CISOアドバイザリーを単一の年間料金でバンドルするエントリーレベルのティアで対応しています。サイバー保険会社が攻撃的テストの証拠なしに補償を拒否するにつれて、小規模企業の取締役会はそれを積極的に予算化し始めています。大企業は、調達契約に侵入テストの証明書を挿入することでこの変化を強化しています。時間の経過とともに、中小企業が規制されたプロジェクトに入札するために検証済みレポートをアップロードするマーケットプレイスポータルが出現し、テストをさらに制度化する可能性があります。

サービス提供モード別:マネージドサービスがリードするが社内チームが急速に拡大

サードパーティマネージドサービスは2025年に73.44%のシェアを獲得しており、希少な人材、ツール、およびコンプライアンスマッピングをターンキーエンゲージメントに統合しているためです。しかし、社内能力はプラットフォームが偵察および悪用チェーンを自動化するにつれて15.64%のCAGRで上昇する見込みです。Rapid7 InsightVMは現在、スキャンデータと確認済みのエクスプロイトパスを相関させ、企業のレッドチームが列挙ではなく修復に集中できるようにしています。Synopsysはコードレビュー内にエクスプロイト検証を組み込み、開発者が外部テスターを待たずにループを閉じられるようにしています。

マネージドサービスの侵入テスト市場シェアは、運用技術や物理的侵入訓練など、ニッチな専門知識を必要とする高リスクシナリオで支配的であり続けます。人材不足は、内部チームが日常的なチェックを処理し、年次の敵対者シミュレーションをブティックファームにアウトソーシングするハイブリッドモデルを促進しています。AIエージェントは反復的なタスクを吸収しますが、ソーシャルエンジニアリングとポストエクスプロイテーション分析には人間の創造性が依然として不可欠です。価格モデルは現在、サービス料金を修復成果に結びつけ、インセンティブを調整しています。継続的な検証が標準化されるにつれて、購買者はテスター数よりもAPI深度、証拠の粒度、および速度でプロバイダーを評価しています。

エンドユーザー産業別:ヘルスケアの勢いがBFSIの優位性を上回る

銀行・金融サービス・保険は2025年の侵入テストにおいて28.68%の市場シェアでリードし、バーゼルおよびPCI体制によって安定しています。しかし、ヘルスケアおよびライフサイエンスは、FDAガイダンスが市販前デバイスファイルにテスト証拠を必須とした後、2031年にかけて最速の16.89%のCAGRを達成する軌道にあります。HIPAAは現在、対象事業者に年次テストを義務付け、病院と保険会社の両方が攻撃的な検証を制度化するよう促しています。ランサムウェアは引き続き経営幹部の取締役会に大きな予算承認を迫っています。

政府および防衛支出はゼロトラスト展開を支援するために増加し、FedRAMPのドラフト提案は高影響システムに対して半年ごとのテストを求めています。小売および電子商取引企業はPCI DSS 4.0の下でより厳格なセグメンテーション要件に直面し、ワイヤレスおよびソーシャルエンジニアリングモジュールへの需要を促進しています。製造業者および公益事業者は、CISAが重要インフラに対して四半期ごとのテストを推奨した後、運用技術評価を加速しています。教育、ホスピタリティ、および専門サービスは、サプライチェーンアンケートが検証証明を要求するにつれてテスターを採用し始めています。これらのトレンドは総じて侵入テスト市場を業種全体に拡大しますが、成長は新しい法令がテストをコア営業ライセンスに直接組み込むセクターに偏っています。

地域分析

北米は2025年の侵入テスト市場シェアの38.27%を占め、年次または半年ごとのテストケイデンスを正式化するHIPAA、PCI DSS 4.0、およびFedRAMPなどの成熟した規制フレームワークに支えられています。米国の金融機関は脅威主導型テストを運用レジリエンスプログラムに組み込み、カナダの医療プライバシー法令は病院が継続的な検証を採用するよう促しています。メキシコの急成長するフィンテックエコシステムも、国境を越えた決済ライセンスに侵入テストを組み込み、地域需要を拡大しています。ベンチャー資金はシリコンバレーとボストンに集中しており、地元のプラットフォームベンダーが国内クライアントのテストサイクルを短縮するAIエージェントを反復開発できるようにしています。その結果、北米は新しいツールとサービスモデルの参照市場であり続けています。

アジア太平洋地域は、2031年にかけて16.26%のCAGRで侵入テスト市場規模を拡大する見込みであり、最速の地域軌道です。インドの30%から50%のサイバー人材ギャップは企業が自動化プラットフォームを採用するよう促し、中国のデータローカライゼーション規則は個人情報を扱うすべてのシステムの国内テストを義務付けています。日本の改正個人情報保護法および韓国の重要インフラ義務付けは、年次テストを企業ガバナンスにさらに組み込んでいます。インドネシアとフィリピンにおける急速なデジタル決済の普及は、地域ゲートウェイに接続する小規模加盟店の検証の必要性を強調しています。これらの要因が合わさって、グローバルベンダーが地域内クラウドPoP(接続拠点)と現地語レポートを正当化する需要急増を生み出しています。

欧州は、デジタル運用レジリエンス法(DORA)、NIS2、および今後のサイバーレジリエンス法によって確立されたコンプライアンスの基盤から恩恵を受けており、これらは総じて侵入テストをベストプラクティスから法的義務へと格上げしています。ドイツの連邦情報セキュリティ庁(BSI)は2025年に重要インフラ向けのセクタープレイブックを発表し、フランスはサービスプロバイダーへの義務的テストを含むようSecNumCloudフレームワークを拡大しました。英国の国家サイバーセキュリティセンターは、ブレグジット後の基準を大陸の規範に合わせるため、機密データを扱うすべての企業に年次テストを推奨しています。南米、中東、およびアフリカは、ブラジルのデータ保護法および湾岸諸国の国家サイバープログラムがライセンス体制に攻撃的テストを組み込むにつれて、有力な市場として台頭しています。全体的な地理的拡大は、したがって、各管轄区域でガイダンスから執行へと法令が移行する速度によってペースが決まります。

競争環境

市場は中程度に分散したままですが、プラットフォームベンダー間の統合が加速しています。IBM、Palo Alto Networks、およびRapid7は、侵入テストをより広範な検出、対応、およびアイデンティティスイートに統合し、インストール済みの脆弱性管理基盤を活用して自律型レッドチームモジュールをアップセルしています。Palo Alto Networksは2024年にQRadar SaaSを、2026年にChronosphereを、2026年にCyberArkを買収し、SIEM、オブザーバビリティ、およびアイデンティティ検証を単一のサブスクリプションに統合し、フォーチュン500の購買者間での粘着性を深めています。

Bishop Fox、Offensive Security、IOActive、およびNCC Groupなどの専門コンサルタント会社は、運用技術、モバイル、およびソーシャルエンジニアリングシナリオにおけるドメインの深さを通じてシェアを守っています。彼らのエンジニアはカスタムエクスプロイトを作成し、物理的侵入演習を実施し、自動化エージェントがまだ未成熟な領域である敵対者シミュレーションを提供します。NCC Groupの2024年のFox-IT買収は産業制御能力を拡大し、本番ダウンタイムを避けるサンドボックステストを可能にしました。それでも、クライアントがブティックエンゲージメントを年次レッドチームイベントに留め、日常的な検証にプラットフォームを利用するにつれて、価格圧力が高まっています。

自動化ファーストの破壊者であるHackerOne、Pentera、Cobalt.io、およびSynackは、偵察、悪用、およびレポートを数週間から数時間に圧縮するAIエージェントで競争優位を構築しています。HackerOneのエージェンティック侵入テスト・アズ・ア・サービスは本番エンドポイントを継続的に調査し、調査結果をチケットシステムに直接エクスポートして修復ループを縮小しています。Penteraは中堅企業に焦点を当て、2025年に6,000万米ドルのシリーズD資金を調達し、ライブネットワークで安全に実行するエージェントレスプラットフォームを拡大しています。効率性がコアな差別化要因となるにつれて、ベンダー評価はAPI深度、証拠の粒度、および規制マッピングをテスター数よりも高く評価し、競争分野全体で労働規模からソフトウェア速度への戦略的転換を促進しています。

侵入テスト産業のリーダー企業

IBM Corporation

Rapid7 Inc.

Broadcom Inc.

FireEye Inc.

Veracode Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Palo Alto Networksがゼロトラストプロジェクトにおけるアイデンティティ検証を拡張するためにCyberArkの買収を完了しました。

- 2026年2月:Bishop FoxがCosmos AIを発表しました。これは評価時間を40%短縮するLLM支援アプリケーションテストツールです。

- 2026年2月:Bishop FoxがGoogle Cloud Platform向けにCloudFoxをリリースし、すべての主要ハイパースケーラーのカバレッジを完成させました。

- 2026年2月:CISAがポーランドのエネルギー攻撃を受け、産業制御システムに対して四半期ごとの侵入テストを促すガイダンスを発行しました。

世界の侵入テスト市場レポートの範囲

侵入テスト市場レポートは、テストタイプ(ネットワーク侵入テスト、ウェブアプリケーション侵入テスト、モバイルアプリケーション侵入テスト、ソーシャルエンジニアリング侵入テスト、ワイヤレスネットワーク侵入テスト、クラウド侵入テスト、その他のテストタイプ)、展開モデル(オンプレミス、クラウドベース)、組織規模(大企業、中小企業)、サービス提供モード(社内テストチーム、サードパーティマネージドサービス)、エンドユーザー産業(政府および防衛、銀行・金融サービス・保険、ITおよび通信、ヘルスケアおよびライフサイエンス、小売および電子商取引、製造業、エネルギーおよび公益事業、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ネットワーク侵入テスト |

| ウェブアプリケーション侵入テスト |

| モバイルアプリケーション侵入テスト |

| ソーシャルエンジニアリング侵入テスト |

| ワイヤレスネットワーク侵入テスト |

| クラウド侵入テスト |

| その他のテストタイプ |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業 |

| 社内テストチーム |

| サードパーティマネージドサービス |

| 政府および防衛 |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| エネルギーおよび公益事業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| テストタイプ別 | ネットワーク侵入テスト | ||

| ウェブアプリケーション侵入テスト | |||

| モバイルアプリケーション侵入テスト | |||

| ソーシャルエンジニアリング侵入テスト | |||

| ワイヤレスネットワーク侵入テスト | |||

| クラウド侵入テスト | |||

| その他のテストタイプ | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| サービス提供モード別 | 社内テストチーム | ||

| サードパーティマネージドサービス | |||

| エンドユーザー産業別 | 政府および防衛 | ||

| 銀行・金融サービス・保険 | |||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| エネルギーおよび公益事業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

侵入テスト市場は2031年にかけてどのくらいの速度で成長する見込みですか?

市場は2026年から2031年にかけて15.29%のCAGRで拡大し、55億4,000万米ドルの価値に達する見込みです。

どのテストタイプが最も強い成長勢いを示していますか?

クラウド侵入テストは、サーバーレス、コンテナ、およびマルチクラウド展開が攻撃対象領域を拡大するにつれて、16.63%のCAGRで最高の軌道を記録しています。

ヘルスケア組織が侵入テスト予算を増加させているのはなぜですか?

FDAガイダンスは現在、デバイスメーカーに申請書にテスト証拠を含めることを義務付けており、ランサムウェアインシデントの急増が取締役会に年次評価を義務付けるよう促しています。

中小企業の侵入テスト採用を促進しているものは何ですか?

DORAやSBOMなどのフレームワークに基づくサプライチェーン規則は、規制された購買者との契約を維持するためにテスト証拠を提供することを小規模ベンダーに義務付けています。

AI技術は侵入テストの提供をどのように変えていますか?

ベンダーは偵察、悪用、およびレポートを自動化する大規模言語モデルと自律型エージェントを組み込み、テストサイクルを数週間から数日に短縮し、継続的な検証を可能にしています。

侵入テスト採用において最も急速に成長している地域はどこですか?

アジア太平洋地域は、デジタル決済の拡大、データ居住法、および政府のサイバー義務付けにより、予測16.26%のCAGRで地域成長をリードしています。

最終更新日: