セキュリティオーケストレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 14.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティオーケストレーション市場分析

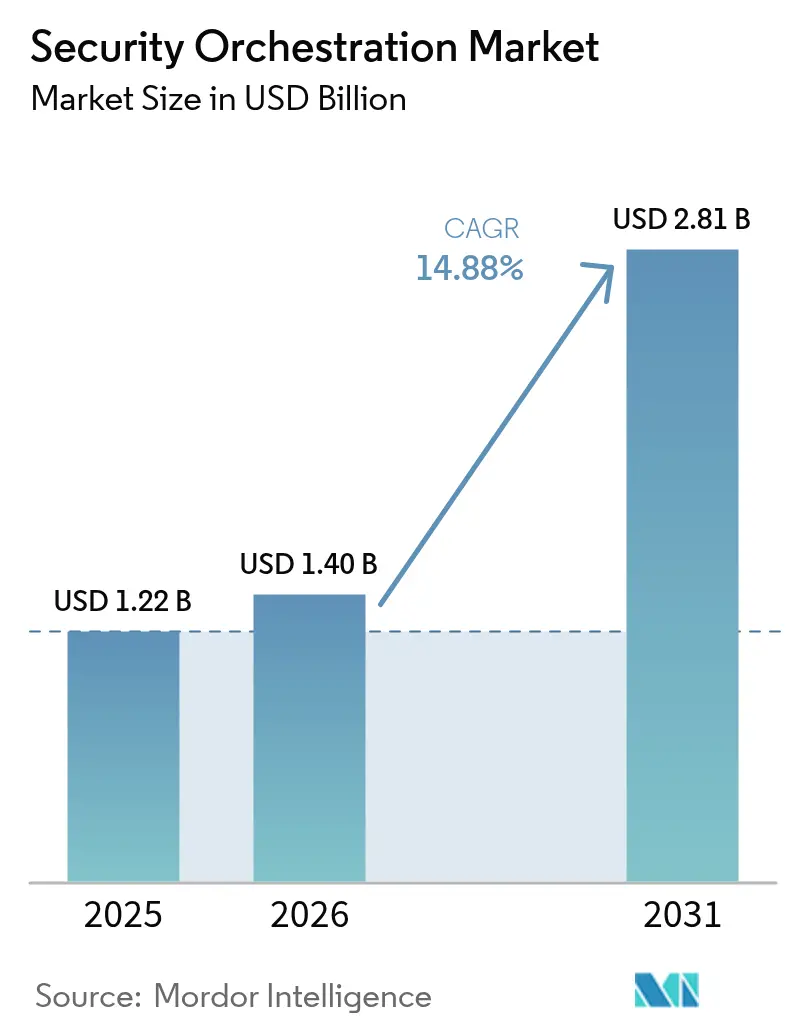

セキュリティオーケストレーション市場規模は2025年に12億2,000万米ドルと評価され、2026年の14億米ドルから2031年には28億1,000万米ドルへ、予測期間(2026年~2031年)において年平均成長率14.88%で拡大すると推定されます。成長を牽引しているのは、手作業による事後対応型セキュリティプロセスに依存できなくなった企業が、日常的なレスポンスワークフローに自動化を直接組み込んでいることです。現在、多くの組織が一日に数千件ものアラートを処理しており、アイデンティティ、エンドポイント、ネットワークツールからテレメトリを取り込み、事前承認済みのアクションをトリガーできるプラットフォームが支出の優先事項となっています。かつてプレイブックの多さで競っていたベンダーは、高速コネクターへと軸足を移しており、オーケストレーションの価値はデータをいかに迅速に正規化し行動に移せるかにあると認識しています。規制上の圧力も強まっており、欧州連合、米国、シンガポールにおける侵害報告の期限がほぼリアルタイムの封じ込めを事実上義務付け、規制の厳しい業種における自動化されたケース管理の導入を加速させています。これらすべての要因が重なり、競合他社が増加しても価格決定力が維持され、構造的に持続可能な成長曲線が形成されています。

主要レポートのポイント

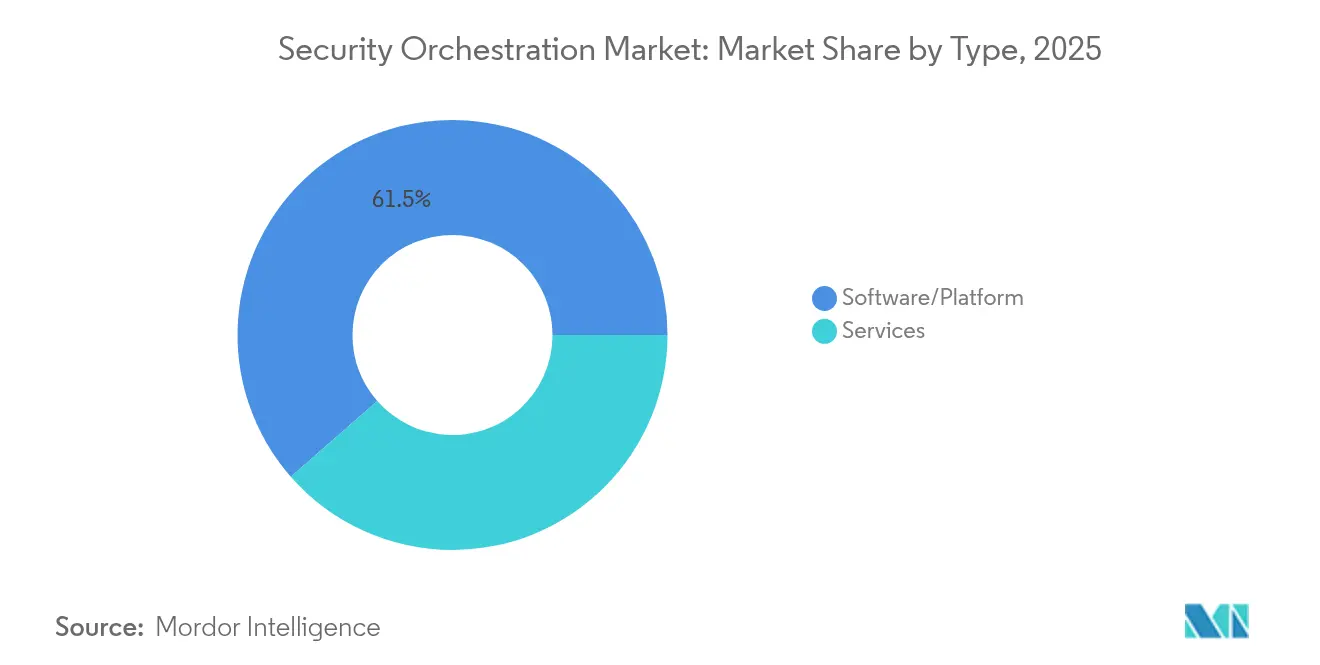

- タイプ別では、ソフトウェアおよびプラットフォームが2025年の収益シェアの61.45%を占めてリードする一方、サービスは2031年まで年平均成長率15.72%で拡大すると予測されます。

- 展開モード別では、オンプレミスが2025年のセキュリティオーケストレーション市場シェアの55.10%を獲得しましたが、クラウドベースのプラットフォームは2031年まで年平均成長率16.38%で成長すると予測されます。

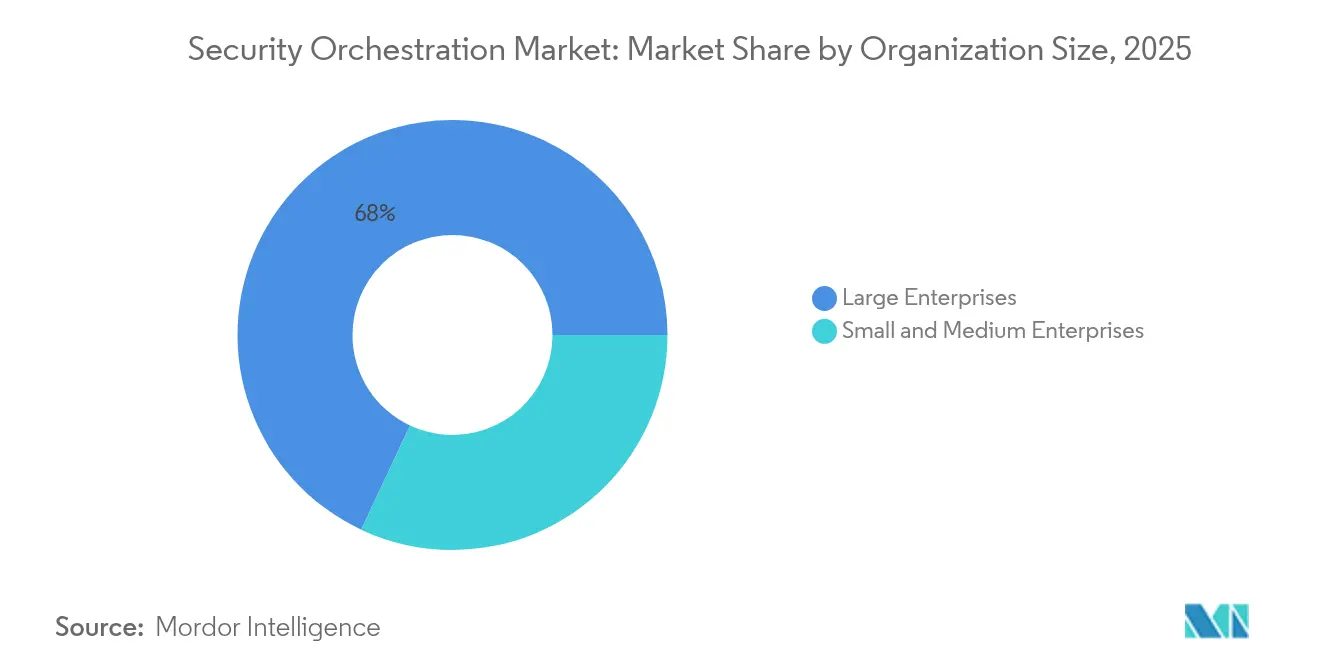

- 組織規模別では、大企業が2025年市場の68.02%を占め、中小企業が2031年まで年平均成長率15.94%という最も高い成長見通しを記録します。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の需要の29.15%を占め、ヘルスケアは2031年まで年平均成長率16.02%を記録すると予想されます。

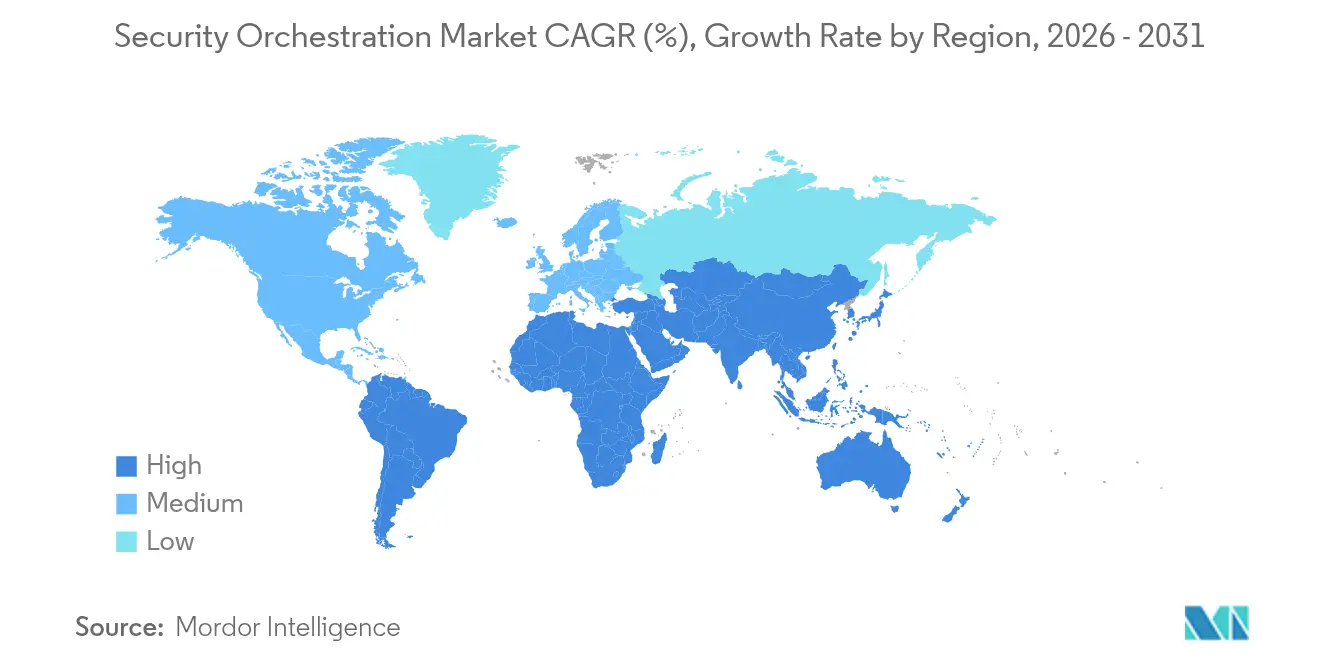

- 地域別では、北米が2025年の市場価値の38.10%を占め、アジア太平洋が2031年まで年平均成長率15.52%で前進します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティオーケストレーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セキュリティオペレーション自動化の拡大トレンド | +3.20% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 分散したサイバーセキュリティ技術の統合ニーズ | +2.80% | 全地域の大企業で特に顕著なグローバル | 短期(2年以内) |

| サイバー攻撃の高度化と増加 | +3.50% | BFSIおよびヘルスケア領域で影響が高いグローバル | 短期(2年以内) |

| クラウドベースのセキュリティアーキテクチャの採用拡大 | +2.40% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| DevSecOpsパイプラインへのSOAR統合 | +1.60% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| AI搭載型アダプティブプレイブックによるレスポンス加速 | +2.10% | 技術および金融セクターでの早期採用が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セキュリティオペレーション自動化の拡大トレンド

セキュリティチームは現在、手作業によるチケットトリアージを機械起動の封じ込めステップに置き換えており、これは数秒で実行され、平均応答時間をほぼ1時間から数分へと短縮しています。[1]CrowdStrikeリサーチチーム、「2024年グローバル脅威レポート」、CrowdStrike、crowdstrike.com 45分以内にシステムを暗号化できるランサムウェアは、人間による承認の余地を残さず、自動化されたレスポンスは生存のための必須条件となっています。プレイブックはまた、脅威フィードが新たな侵害指標を強調した際に、エンドポイント、ネットワーク、クラウドログ全体にわたるスケジュールされたクエリを起動する、プロアクティブなハンティング機能も担っています。自動化を先送りする企業は、2024年にアラート量が前年比30%増加したことを踏まえると、防御の遅れとアナリストの急速な離職率上昇という二重の課題に直面します。[2]Fortinet Labs、「2024年脅威ランドスケープレポート」、Fortinet、fortinet.com

分散したサイバーセキュリティ技術の統合ニーズ

企業はおよそ45種類のセキュリティツールを運用していますが、そのうち双方向APIで堅牢に連携できているのは5分の1以下にとどまっています。[3]Nikesh Arora、「2024年度決算説明会」、Palo Alto Networks、paloaltonetworks.com オーケストレーションは、アラートを正規化して単一ペイン上で強化することでスウィベルチェア問題を解消しますが、このアプローチは組織が40以上のツールを超えると不可欠となります。GDPRなどの規制フレームワークは迅速なインシデント封じ込めを義務付けており、手作業によるクロスツール相関を実現不可能にしています。したがって、セキュリティオーケストレーション市場はツールの乱立に正比例して拡大します。なぜなら、投資対効果が生産性の向上から基本的な実現可能性へとシフトするからです。

サイバー攻撃の高度化と増加

米国連邦捜査局は2023年のサイバー犯罪被害額として125億米ドルを記録し、2024年のランサムウェアインシデントがさらに15%増加したと報告しました。[4]米国連邦捜査局、「インターネット犯罪レポート2023年」、IC3、ic3.gov 脅威アクターは正規のユーティリティを悪用して目立たないように潜伏し、セキュリティオペレーションセンターにアイデンティティの異常、プロセスチェーン、ラテラルムーブメントを相関させることを強いています。オーケストレーションはこの強化を自動化し、単一のプレイブック内でインテリジェンスを取得して不審なペイロードを展開します。一方、自動化されたエクスプロイトスキャナーは2024年に組織ごとの攻撃試行数を25%急増させ、依然として手作業による優先順位付けに依存するチームを圧倒しています。

AI搭載型アダプティブプレイブックによるレスポンス加速

現在、人工知能がライブテレメトリに基づいて意思決定の分岐を調整するため、プレイブックは手動コーディングなしに進化します。Splunkは2024年にAI駆動のオーケストレーションを開始し、過去のインシデント結果を収集して誤検知を削減するロジック変更を推奨します。IBMは自然言語によるプレイブック生成を導入し、アナリストがワークフローを会話形式で記述するだけで、プラットフォームがその意図をコードに変換します。早期採用者は、新しい脅威インテリジェンスを実用化するのに数週間ではなく数時間で済むと主張しており、これがセキュリティオーケストレーション市場の二桁成長予測を支える利点となっています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練したサイバーセキュリティ人材の不足 | -2.10% | アジア太平洋および新興市場で特に顕著なグローバル | 短期(2年以内) |

| 初期導入および統合コストの高さ | -1.80% | 中小企業セグメントへの影響が高いグローバル | 短期(2年以内) |

| 独自オーケストレーション標準の低い相互運用性 | -1.30% | マルチベンダーセキュリティ環境に影響するグローバル | 中期(2〜4年) |

| 完全自動化レスポンスに対する規制上の躊躇 | -0.90% | 欧州、北米、アジア太平洋で新興の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したサイバーセキュリティ人材の不足

ISC2は2024年に480万人の人材不足を報告しており、チームがAPIおよびプレイブックエンジニアリングのスキルを欠いている場合、オーケストレーションプロジェクトは停滞します。高度なステップであるネットワーク隔離やクラウドインスタンスの停止にはロジック設計の専門知識が必要なため、多くの導入事例でチケット作成の自動化にとどまっています。スキルギャップはアジア太平洋で深刻であり、インドのセキュリティリーダーの68%が人材不足を採用への主な障壁として挙げています。ベンダーはローコードビルダーやマネージドサービスを推進していますが、こうした解決策はカスタマイズ性を損ない、組織をベンダーのプレイブックに縛り付けるリスクがあります。

初期導入および統合コストの高さ

包括的なプロジェクトは、プラットフォームライセンス、プロフェッショナルサービス、変更管理を含めると50万米ドルから150万米ドルの範囲に及びます。追加のセキュリティツールごとにコネクターが必要なため、スコーピングが深まるまで最終予算を確定させることが困難です。サブスクリプション価格設定とクラウド提供により設備投資は削減されますが、プロフェッショナルサービスと継続的なチューニングコストは依然として残ります。マネージドサービスは負担を軽減しますが、費用を運用予算に移行させるというトレードオフがあり、資金的に制約のある中小企業では依然として意思決定を遅らせます。このコストの摩擦が、セキュリティオーケストレーション市場においてサービス収益がソフトウェア販売よりも速く成長している理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:複雑性がライセンス供与を上回るにつれてサービスが拡大

ソフトウェアおよびプラットフォームのセキュリティオーケストレーション市場規模は2025年に7億4,970万米ドルに達し、61.45%のシェアを獲得しました。ただし、サービスは2031年まで年平均成長率15.72%で拡大すると予測されており、コードの所有権よりも統合と運用管理が価値を生み出すことを示しています。プロフェッショナルサービスは、既製のコネクターがまだ不足している分野であるオーケストレーションエンジンと専門ツールを結ぶカスタムAPIブリッジの構築に集中しています。マネージドサービスは、人員を増やせないが24時間体制のレスポンスカバレッジが必要な組織に訴求します。そのためベンダーは、純粋なソフトウェアサブスクリプションを販売するのではなく、平均応答時間の目標値を保証する成果ベースのサービス階層とライセンスをバンドルしています。ソフトウェアラインの価格圧力はすでに表面化しており、消費量ベースモデルにより購入者はエンタープライズライセンスにコミットするのではなく、プレイブックの実行ごとに支払うことが可能になっています。

サービスの採用が拡大するにつれ、戦略的重点は知識移転と継続的なチューニングへとシフトします。企業は、静的なプレイブックのライブラリが数か月以内に陳腐化することを認識しているため、インテグレーターに四半期ごとのロジックレビューの実施とベンダーAPIの進化に合わせたコネクターの更新を依頼します。こうした動的なフィードにより、新規顧客の獲得が鈍化しても、ベンダーのキャッシュフローを安定させる経常収益ストリームが生まれます。また、既存のインテグレーターが顧客環境に深く組み込まれるため、リプレース判断のコストが高くなり、競争上の参入障壁が高まります。購入者にとっては、計算の軸がライセンス割引からプロバイダーの専門知識へと移り、グローバルに規模を拡大しようとするブティック型システムインテグレーター間での統合が進んでいます。

注記: 個別セグメントのシェアはレポート購入後に利用可能

展開モード別:ハイブリッドアーキテクチャの成熟に伴いクラウドが拡大

オンプレミス展開は依然としてセキュリティオーケストレーション市場シェアの55.10%を占めており、これは政府、防衛、ヘルスケアにおけるデータ主権規制によるものです。しかし、クラウドプラットフォームはアラートのスパイク時に瞬時にコンピューティングをスケールし、クラウドネイティブのセキュリティサービスとネイティブに統合できるため、年率16.38%で拡大しています。ベンダーはクラウドサブスクリプションに紐づいた受注がオンプレミス案件を上回っており、従量課金制の経済性への選好が反映されています。ハイブリッドパターンは規制の厳しい業種の標準となっており、機密性の高いケースデータを自社サーバーに保存しながら、コンピューティング集約型のマルウェア分析をベンダーのクラウドにオフロードしています。このアーキテクチャはコンプライアンスを満たし、弾力性を提供し、プレイブックを書き直すことなく段階的な移行を可能にします。

クラウドの採用はDevSecOpsとも連動しており、開発チームはセキュリティツールがアプリケーションワークロードと同じKubernetesクラスター上で動作することを期待しています。コンテナサービスとして提供されるオーケストレーションはその期待に応え、長期にわたるインフラ調達サイクルを回避します。一方、主要なベンダーはクラウドサービスに脅威インテリジェンスを直接組み込んでおり、サードパーティのフィードを取得しない限りオンプレミス版にはないアドバンテージを持っています。特に個人データ処理に関する規制環境が明確化するにつれ、専門家はクラウド消費がオンプレミスのフットプリントを超えるターニングポイントが到来すると予測しており、これは隣接するセキュリティカテゴリーですでに見られるSaaSの広範なトレンドを反映しています。

組織規模別:ベンダーがオファリングをモジュール化するにつれてSMEが採用拡大

大企業は事実上オーケストレーションを必須とする広大なツールエコシステムを運営しているため、2025年の支出の68.02%を占めました。しかし、中小企業はローコードビルダーとバンドルされたマネージドサービスに後押しされ、2031年まで年平均成長率15.94%を記録する見込みです。ベンダーは現在、フィッシングトリアージと認証情報リセット向けのコアプレイブックを含むスターターエディションを提供しており、購入者が高度なユースケースに拡張する前に迅速に価値を実証できるようにしています。サブスクリプション階層は実行量に応じてスケールするため、規模の小さな企業によく見られる変動するアラートプロファイルに適しています。ベンダーは中堅市場のチャネルパートナーを対象に、2週間での稼働を目標としたパッケージ型展開を提供しています。

SMEの関心はサプライチェーンリスクも反映しており、小規模なベンダーはしばしば、より大きなパートナーを侵害しようとする攻撃者の侵入口となります。そのため顧客や保険会社は、SMEに対して自動封じ込めと証拠収集の実施を証明するよう求めています。クラウド提供によりインフラの障壁がさらに低下し、小規模な組織はオンボーディング後数分でオーケストレーションを稼働させることができます。長期的には、SMEの採用成功が、ユニバーサルコネクター標準やコミュニティが維持するプレイブックリポジトリなど、市場セグメント全体の開発工数を削減するより広範なエコシステムの変化を促すと期待されています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

エンドユーザー産業別:ランサムウェアの激化に伴いヘルスケアが加速

銀行・金融サービス・保険セクターは、厳格なコンプライアンス義務と高額のデータ損失ペナルティを反映し、2025年のグローバル収益の29.15%を占めました。しかし、ランサムウェアグループが停止が患者の安全を脅かす病院を標的にするにつれ、ヘルスケアは2031年まで年率16.02%で拡大するでしょう。ヘルスケアソリューションのセキュリティオーケストレーション市場規模は、自動化されたレスポンスが侵害されたデバイスを数秒以内に隔離することで混乱を最小化するため、2倍になると予測されています。病院はまた人材不足にも直面しており、自動化は任意のアップグレードではなく運用上の必須事項となっています。ベンダーは、電子健康記録システムや医療機器ネットワークと統合するプレイブックを事前に組み込み、臨床環境での採用を容易にすることで対応しています。

ヘルスケアにとどまらず、通信事業者は5Gインフラが生成するアラートの洪水を処理するためにオーケストレーションを活用し、エネルギー公益事業者は運用技術環境の安全インターロックを尊重するプレイブックを求めています。小売業者はオーケストレーションと不正検知エンジンを組み合わせ、決済カードの不正使用を抑制しています。政府機関は侵害通知法に対応するため、自動化されたインシデントレポートを組み込んでいます。これらの業種が需要を多様化させていますが、それぞれ固有のコンプライアンスのニュアンスをプレイブックにエンコードする必要があり、サービス中心の収益へのシフトを強化しています。

地域分析

北米は2025年収益の38.10%を創出しており、これはアーリーアダプター企業、明確に定義された規制フレームワーク、そして密度の高いベンダーエコシステムによるものです。SIEMとSOARの収束を奨励するCISA(サイバーセキュリティ・インフラセキュリティ庁)のガイダンスを含む連邦指令が、重要インフラ事業者による調達を維持しています。大多数のフォーチュン1000企業がすでに少なくともパイロットを稼働させているため、初期サイクルの高い成長からは減速しています。現在の焦点は、新規ライセンスを販売するのではなく既存のロジックを微調整するサービスプロバイダーによる最適化エンゲージメントへと移行しています。

アジア太平洋は、インド、日本、オーストラリア、中国における加速したデジタルトランスフォーメーションに支えられ、2031年まで年平均成長率15.52%で成長をリードする見込みです。シンガポールのMAS(金融管理局)などの金融当局は金融機関に対して自動レスポンスの要件を明文化しており、SOARの採用を事実上義務付けています。この地域の260万人規模のサイバーセキュリティ人材ギャップが、補完戦略としての自動化を動機付けています。ベンダーは、居住地ルールを尊重するためにクラウド提供とローカルデータセンターオプションを組み合わせることで成功しており、このモデルが中堅銀行や電子商取引プラットフォームを同様に引き付けています。

欧州は微妙な中間的立場を占めています。GDPRの侵害通知要件は企業をタイムスタンプ付きの証拠収集が可能なオーケストレーションへと誘導しますが、分断された国内規制が国境を越えたプレイブックを複雑にしています。ハイブリッド展開が主流であり、機密データをローカルサーバーに保持しながらクラウドコンピューティングを強化に活用しています。アラブ首長国連邦とサウジアラビアの中東プログラムは自動化されたセキュリティオペレーションのために公的資金を充当し、地域の注目度を高めるランドマークプロジェクトを生み出しています。アフリカと南米は依然として初期段階にあり、採用は多国籍企業の子会社と政府機関に集中していますが、クラウド提供とマネージドサービスが障壁を急速に引き下げています。

競合環境

セキュリティオーケストレーション市場は、プラットフォーム大手と専業スペシャリストが混在する中程度の集中度を示しています。Palo Alto Networks、IBM、Splunk、Ciscoは既存の顧客基盤を活用し、より広範なセキュリティポートフォリオに組み込まれたオーケストレーションモジュールをクロスセルしています。Swimlane、ThreatConnect、Trellix等の専業ベンダーは、統合の深さ、ローコードのカスタマイズ、業界固有のコンテンツパックで競争しています。差別化の軸は、事前作成されたプレイブックの数から、XDR、SIEM、アイデンティティプラットフォームへのネイティブコネクターの速度と幅へと移行しています。

人工知能が最新の競争軸となっています。特許は現在、機械学習駆動のインシデント分類と自動化されたプレイブックチューニングに集中しています。IBMは認知モデルとセキュリティオーケストレーションワークフローを結びつける複数の特許を保有しています。一方、ハイパースケールクラウドプロバイダーはネイティブセキュリティサービス内に基本的なオーケストレーションをバンドルしており、MicrosoftとAmazonは多くのクラウドファーストな組織の基本要件を満たすプレイブック自動化を提供しています。この「十分に機能する」組み込みツールが、専業ベンダーにマルチクラウド・マルチベンダー環境での明確な優位性を証明することを強いています。

合併・買収がコンバージェンスを強化しています。Ciscoによる2024年のSplunkの買収により、Palo Alto のCortexスイートに対抗する可観測性とセキュリティを統合したスタックが誕生しました。GoogleはSimeplifyをChronicleオペレーションに統合し、ログ分析にオーケストレーションを追加しました。これらの統合はスタンドアロンベンダーの領域を縮小させ、独立系企業に運用技術や脅威インテリジェンス融合などのニッチな深みを培うことへの圧力をかけています。サービス主導の戦略の重要性が増しており、プロバイダーはオンサイトまたはリモートでスタッフを組み込み、オーケストレーションをターンキーの成果として管理することで、プラットフォーム切り替えを抑止する複数年契約を確保しています。

セキュリティオーケストレーション業界リーダー

International Business Machines Corporation

Tufin Software Technologies Ltd

Mandiant(Google LLC)

Cisco Systems, Inc.

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Tufinは、ネットワーク、クラウド、SASEにわたるポリシー自動化の強化、トポロジー精度の改善、TufinAIによるAI駆動のオーケストレーションインサイトの洗練化を特長とするTufin Orchestration Suite R25-2を発表しました。

- 2025年11月:Orchid Securityは、アプリケーション検出、ネイティブアイデンティティコントロール、ギャップ分析、自動修復を統合するアイデンティティファーストのセキュリティオーケストレーションプラットフォームが評価され、CRN 2025 Stellar Startupとして認定されました。

- 2025年5月:CYEは、セキュリティチーム全体の修復アクションをオーケストレーションすることでサイバー露出削減を加速するよう設計された新しいAIエージェントと強化されたオーケストレーション機能を発表しました。

- 2025年4月:Tufinは、ハイブリッドおよびクラウド環境にわたるデバイスカバレッジとセキュリティポリシー変更の自動化を拡張し、ネットワークおよびクラウドセキュリティコントロールのオーケストレーションを改善したTufin Orchestration Suite R25-1をリリースしました。

グローバルセキュリティオーケストレーション市場レポートのスコープ

セキュリティオーケストレーション市場レポートは、タイプ別(ソフトウェア/プラットフォーム、サービス)、展開モード別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(銀行・金融サービス・保険、IT・通信、政府・防衛、ヘルスケア、小売、エネルギー、その他業種)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア/プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| 情報技術・通信 |

| 政府・防衛 |

| ヘルスケア・ライフサイエンス |

| 小売・電子商取引 |

| エネルギー・ユーティリティ |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他アフリカ |

| タイプ別 | ソフトウェア/プラットフォーム | |

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| 情報技術・通信 | ||

| 政府・防衛 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・電子商取引 | ||

| エネルギー・ユーティリティ | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

セキュリティオーケストレーション市場は2031年まで、どの程度の速度で成長すると予測されますか?

市場は年平均成長率14.88%を記録し、2025年の12億2,000万米ドルから2031年には28億1,000万米ドルへと価値が拡大すると予測されています。

最も急速に拡大している展開モードはどれですか?

クラウドベースのオーケストレーションプラットフォームが最も急速な拡大を示しており、組織が弾力的なコンピューティングとサブスクリプション価格設定を好むことから、年率16.38%で前進しています。

このスペースでサービスがソフトウェアよりも速く成長しているのはなぜですか?

企業は統合の専門知識と継続的なプレイブックチューニングへの支払いを増やしており、プロフェッショナルおよびマネージドサービスの収益がライセンス成長を上回っています。

最も高い成長見通しを示しているセクターはどれですか?

ヘルスケアは、病院へのランサムウェア攻撃が自動封じ込めの緊急ニーズを生み出していることから、年平均成長率16.02%を記録すると予測されています。

人材不足は採用にどのような影響を与えていますか?

サイバーセキュリティ専門家のグローバルな480万人不足が社内の自動化エンジニアリング能力を制限しており、多くの購入者をローコードプラットフォームやマネージドSOARサービスへと誘導しています。

どの地域が最も大きな増分需要をもたらしますか?

アジア太平洋は、規制上の義務と新興市場における急速なクラウド採用に支えられ、年平均成長率15.52%で増分成長をリードすると予測されています。

最終更新日: