自動化テスト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.44 十億米ドル |

| 市場規模 (2031) | 78.94 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

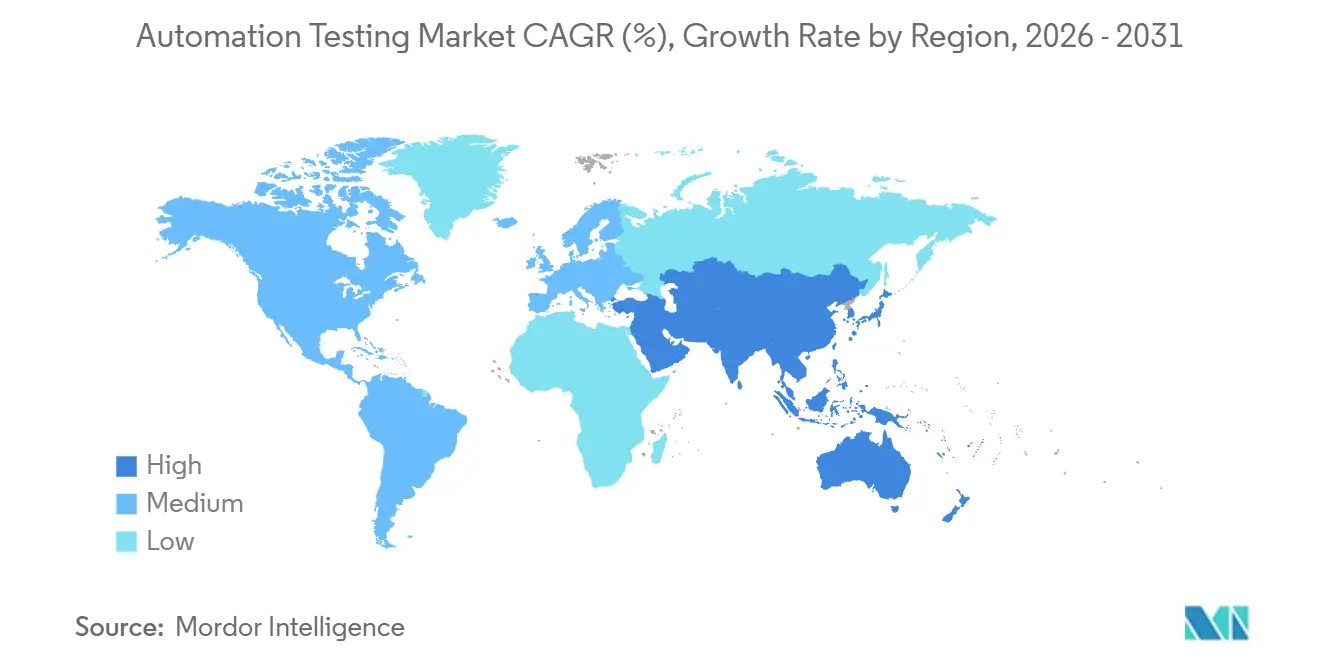

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

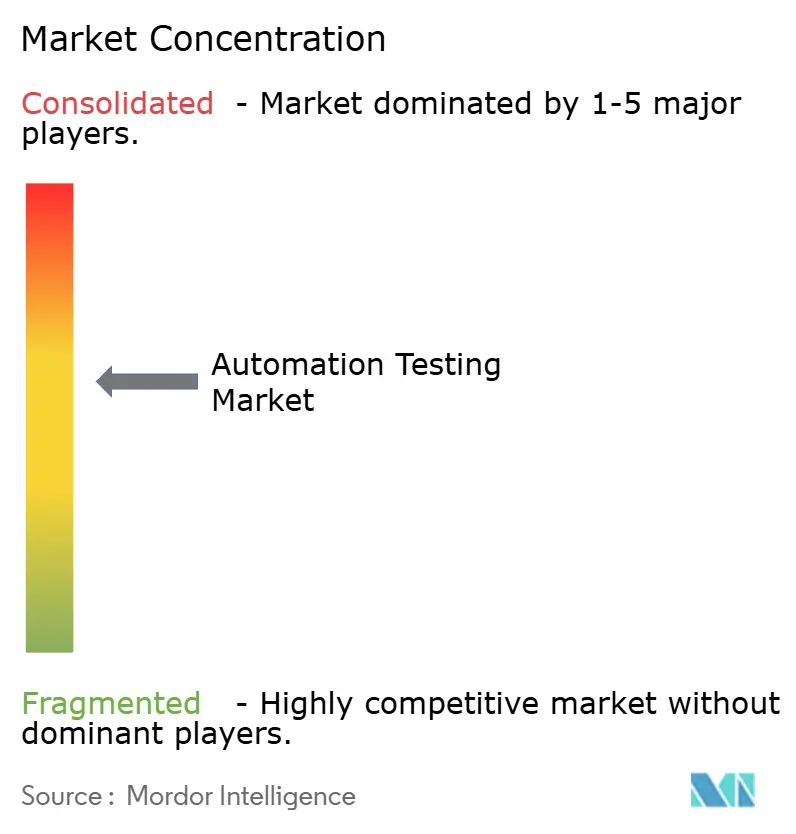

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化テスト市場分析

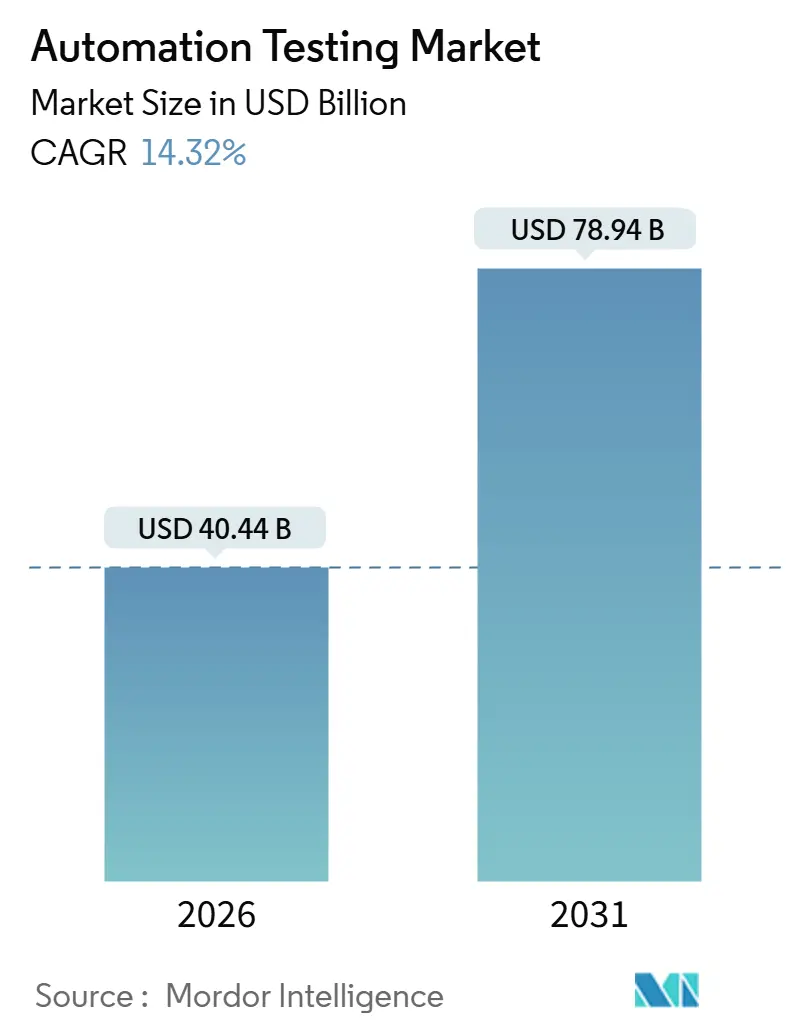

自動化テスト市場規模は2026年に400億4400万USDに達し、予測期間を通じて年平均成長率(CAGR)14.32%を反映し、2031年までに789億4000万USDに達する見込みです。この拡大は、企業がソフトウェア開発ライフサイクルのより早い段階でテストを実施し、継続的テストをDevOpsパイプラインと統合し、ほぼリアルタイムで自己修復スクリプトを生成するジェネレーティブAIツールを採用していることに起因しています。弾力的なクラウドインフラストラクチャへの広範な需要、高まるセキュリティおよびアクセシビリティの義務、ならびにノーコードプラットフォームの普及により、従来の品質保証チームを超えた購買層が広がっています。既存大手企業がAIを既存スイートに組み込む一方、ベンチャー支援の専門企業が自律的なテストメンテナンスエンジンによって差別化を図るなど、競争ダイナミクスが激化しています。ハイブリッドクラウドの主権、規制産業のコンプライアンス、およびデバイスレベルのファームウェア検証が交差する領域に機会が生まれており、ベンダーはソフトウェアライセンスと並行してサービスポートフォリオを拡張し、顧客の複雑さを軽減してバリュー実現までの時間を短縮しています。

主要レポートのポイント

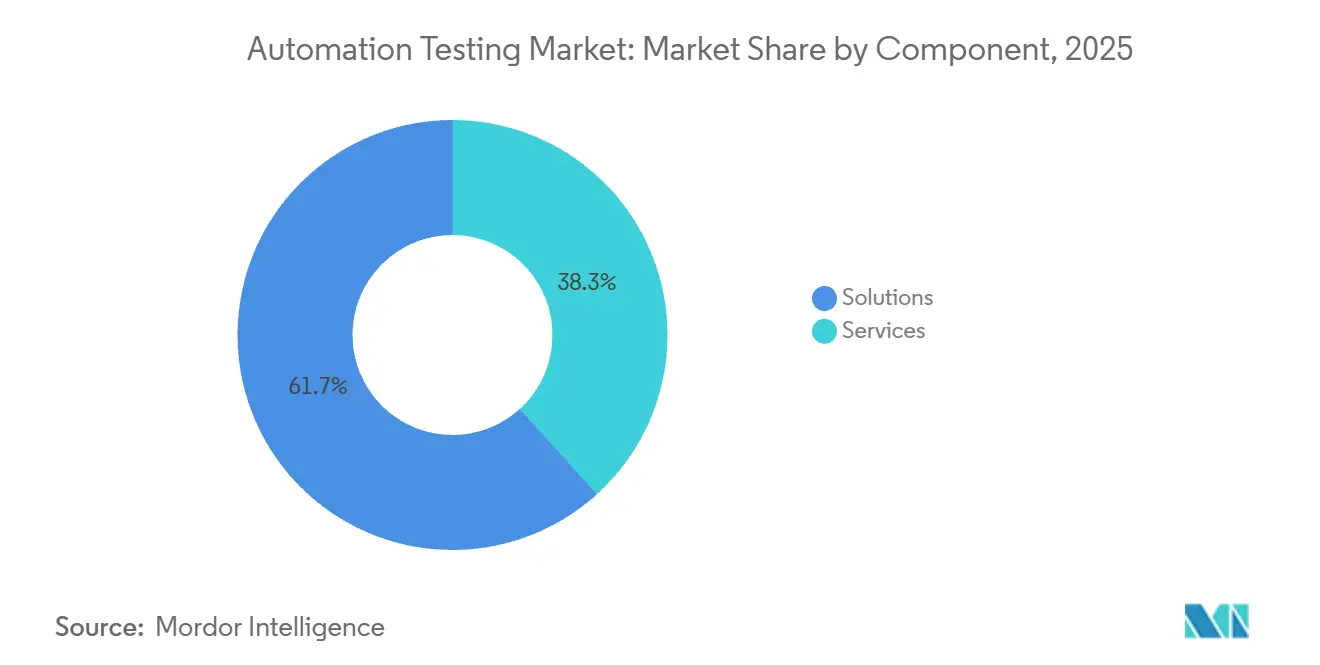

- コンポーネント別では、ソリューションが2025年に61.72%の収益シェアをリードし、サービスは2031年までに年平均成長率(CAGR)15.23%で成長すると予測されています。

- テストタイプ別では、機能テストが2025年に需要の58.33%を占め、非機能テストは2031年まで年平均成長率(CAGR)16.94%で拡大する見込みです。

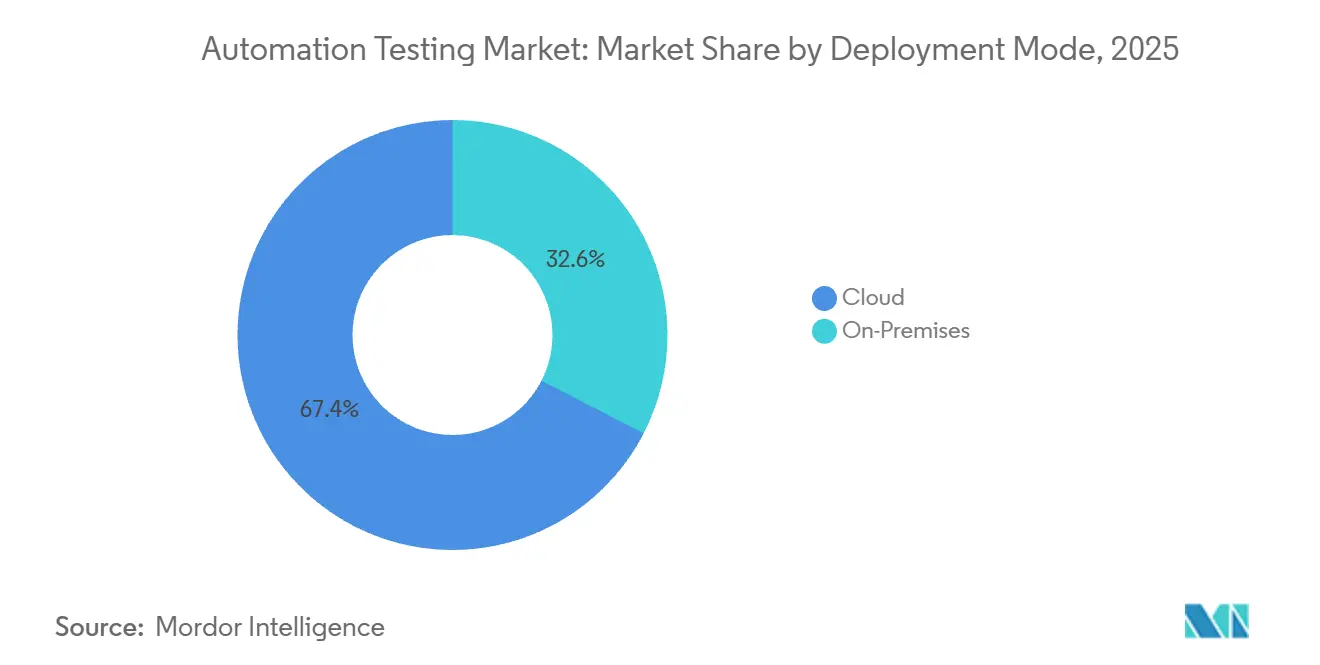

- デプロイメントモード別では、クラウドデプロイメントが2025年に67.44%のシェアを獲得し、ハイブリッドクラウドは2031年まで年平均成長率(CAGR)17.41%で上昇する見込みです。

- エンドユーザー産業別では、情報技術および通信が2025年に24.61%の支出でリードし、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率(CAGR)16.67%で成長すると予測されています。

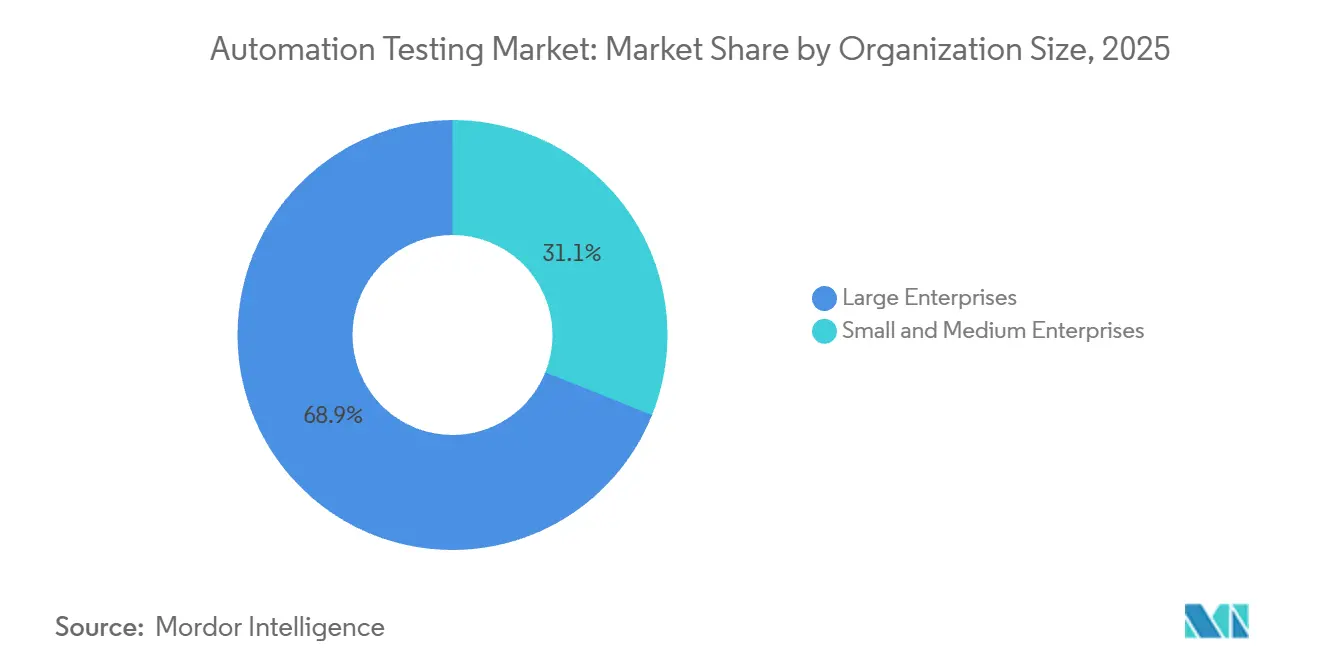

- 組織規模別では、大企業が2025年に68.93%のシェアを保持しましたが、中小企業は2031年まで年平均成長率(CAGR)17.34%で前進しています。

- インターフェース別では、ウェブテストが2025年に活動の52.21%を占め、APIおよびマイクロサービステストは2031年まで年平均成長率(CAGR)16.81%で拡大すると予測されています。

- 地域別では、北米が2025年に39.54%の収益シェアでリードし、アジア太平洋地域は2031年まで最も速い地域年平均成長率(CAGR)16.13%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動化テスト市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 継続的テストのためのアジャイルおよびDevOPSの採用拡大 | +2.1% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| AI主導のテスト作成およびメンテナンスツール | +1.8% | 北米、欧州、アジア太平洋コア市場 | 短期(2年以下) |

| クラウドネイティブおよびマイクロサービスアーキテクチャの拡大 | +1.5% | グローバル、北米およびアジア太平洋主導 | 中期(2〜4年) |

| ローコードまたはノーコード自動化による品質保証の民主化 | +1.3% | グローバル、アジア太平洋およびラテンアメリカで急速な普及 | 短期(2年以下) |

| デジタルアクセシビリティ義務(WCAG 3) | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| エッジおよびIoTファームウェアのオンデバイス回帰テストの必要性 | +0.7% | アジア太平洋製造ハブ、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的テストのためのアジャイルおよびDevOpsの採用拡大

組織は自動化回帰スイートを継続的インテグレーションパイプラインに直接組み込み、リリースサイクルを四半期ごとから週次ペースに圧縮しています。Microsoft社は2025年にAzure DevOps上の並列テストジョブが前年比43%増加したと報告しており、手動承認からポリシー・アズ・コードゲーティングへの移行を示しています。[1]「Azure DevOpsブログ」、Microsoft Corporation、microsoft.com デリバリー速度の向上により探索的テストの時間が狭まり、チームはかつて人間の判断に委ねられていたスモーク、統合、およびエンドツーエンドのシナリオを自動化するようになっています。Dockerの2024年調査では、DevOps実践者の68%がすべてのコミットで自動化テストを実行していると回答しており、1年前の51%から上昇しました。その結果、テストプラットフォームはGitリポジトリおよびオブザーバビリティスタックとネイティブに統合され、リアルタイムで欠陥テレメトリを表示し、統合されたDevOpsツールチェーンへの需要を生み出しています。

AI主導のテスト作成およびメンテナンスツール

ジェネレーティブAIは自然言語要件を実行可能なスクリプトに変換し、UI要素が変化した際にセレクタを自己修復することで、歴史的に品質保証予算の最大40%を消費していたメンテナンスコストを削減します。IBMのwatsonx Code Assistantは、メインフレームワークロードのためにCOBOLビジネスロジックをテストケースに変換します。TricentisはWaldoおよびVirtuosoの買収を通じてプラットフォームに自然言語オーサリングを組み込み、テスターが平易な英語でシナリオを記述して数分以内にSeleniumスクリプトを受け取れるようにしました。Applitools Visual AIはピクセルレベルの回帰をフラグ付けし、パイロットプロジェクトでの誤検知アラートを60%削減しました。これらの進歩により、企業はヘッドカウントを比例的に増やすことなくカバレッジを拡大でき、品質保証エンジニアをリスクベースの優先付けへとシフトさせることができます。

クラウドネイティブおよびマイクロサービスアーキテクチャの拡大

モノリスをマイクロサービスに分解することで、APIコントラクトとサービス間依存関係が増加します。Google Cloudの2025年DevOpsレポートでは、50以上のマイクロサービスを運用するチームがエンドツーエンドテストのみに依存している場合、欠陥エスケープ率が3.2倍高くなることが判明しました。Pactなどのツールはコンシューマー駆動コントラクト検証を可能にし、BrowserStackのKubernetesネイティブオーケストレーションはアプリケーションポッドと並行してエフェメラルブラウザを起動し、インフラストラクチャコストを40%削減します。Sauce LabsのAzure Kubernetes Serviceとの統合により、10,000の並列Seleniumセッションが実現し、回帰実行時間が8時間から22分に短縮されました。したがって、テストプラットフォームはAPIファーストのワークフローとエフェメラル環境をサポートする必要があります。

ローコードまたはノーコード自動化による品質保証の民主化

ビジュアルビルダーおよびレコードアンドプレイバックインターフェースにより、ビジネスアナリストはスクリプトなしでテストを作成できます。KatalonのStudioAssistはユーザーがアプリを操作する際にテストステップを提案し、スクリプト作成時間を半減させます。LambdaTest HyperExecuteは不安定なテストを自動再試行し、クラウドノード全体にジョブを分散させ、フィンテッククライアントに対して95%の合格率の安定性を達成しています。Rainforest QAはスペイン語およびポルトガル語のローカライゼーションでクラウドテストを拡大し、ラテンアメリカのSMEを引き付けています。民主化により、エンジニアリングの帯域幅がゲーティング要因から解放され、バックログ洗練セッションの直後に検証が加速されます。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 初期ツールおよびスキル投資の高さ | -1.2% | グローバル、新興市場およびSMEにおいて深刻 | 短期(2年以下) |

| レガシーシステム統合の複雑さ | -0.9% | 北米および欧州、特にBFSIおよび製造業 | 中期(2〜4年) |

| クラウドベーステストのデータプライバシー上の障害 | -0.6% | 欧州(GDPR)、中国(PIPL)、ヘルスケアおよび金融 | 長期(4年以上) |

| AIフレームワークの急速な陳腐化リスク | -0.5% | グローバル、早期採用企業に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

初期ツールおよびスキル投資の高さ

エンタープライズグレードのフレームワークはライセンス費用、インフラストラクチャのプロビジョニング、およびスタッフのスキルアップを必要とし、SMEに対して資本障壁を形成しています。PwCの2025年調査では、小規模企業の42%が予算上の制約を自動化セキュリティテストへの主な障壁として挙げています。LinkedInの2024年レポートでは、北米における自動化エンジニアへの需要が供給を2.3倍上回っていることが示されており、人材不足が障壁を複合化しています。競争力のある給与や長期的なサブスクリプションに資金を提供できない企業は自動化プログラムを遅延させ、リリースを遅らせ欠陥エスケープ率を高める手動のボトルネックを永続させています。

レガシーシステム統合の複雑さ

現代のテストスイートは標準APIを欠いており、COBOLメインフレームおよびプロプライエタリミドルウェアへの接続に苦労しています。IBMの2024年メインフレームモダナイゼーション調査では、金融機関の63%がいまだにCOBOLコアを稼働させており、自動化回帰スイートを持つのはわずか18%であることが明らかになりました。[2]「watsonx Code Assistant」、IBM Corporation、ibm.com 製造業のクライアントは、SeleniumスクリプトとSAP GUIトランザクション間の統合レイヤーの維持にテスト予算の最大40%を費やしており、更新サイクルが6週間に延びています。そのため、組織は手動および自動化プロセスを並行して運用しており、投資収益率が希薄化し、さらなる自動化への抵抗を生んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑さの増大に伴いサービスが拡大

ソリューションは2025年の自動化テスト市場シェアの61.72%を占め、DevOpsパイプラインに直接接続する機能、パフォーマンス、セキュリティのパッケージモジュールへの企業の依存を反映しています。しかしながら、サービスは2031年まで年平均成長率(CAGR)15.23%で最も高い成長を遂げると予測されており、購買者がスクリプトメンテナンスおよびハイブリッドクラウド統合を専門家にアウトソーシングし、品質保証を固定ヘッドカウントからオンデマンドの専門知識へと移行させています。マネージドプロバイダーは継続的デリバリーのスプリントと歩調を合わせて回帰パックを更新し、リードタイムを短縮し、内部チームがリスク優先付けに集中できるようにしています。

サービスに関連する自動化テスト市場規模は、規制監査がトレーサビリティマトリクスを要求することで成長しており、GDPRおよびISO 13485のコンプライアンス条項にテストケースをマッピングするコンサルティング時間への需要を高めています。[3]「欧州アクセシビリティ法」、欧州委員会、ec.europa.eu ベンダーはアドバイザリー、フレームワークチューニング、およびマネージド実行を成果ベースの契約にまとめ、かつては資本購入であったものをリリース速度に合わせてスケールする運営費用に変換しています。

テストタイプ別:非機能テストが勢いを増す

機能スイートは2025年の自動化テスト市場シェアの58.33%を維持し、ユーザーワークフローの検証における基盤的役割を確認しました。パフォーマンス、セキュリティ、およびアクセシビリティを含む非機能カテゴリは、ゼロトラストアーキテクチャおよびWCAG 3義務がレイテンシ、脆弱性、およびユーザビリティメトリクスを取締役会レベルのリスク登録簿に引き上げるにつれ、このセグメントで最速の年平均成長率(CAGR)となる16.94%で拡大する見込みです。

組織はApache JMeterの負荷スクリプトおよび静的解析スキャンを機能カバレッジを追跡する同じダッシュボードに統合し、サービスレベル目標と欠陥トレンドを相関付けています。侵害および遅いページ読み込みが機能上の欠陥を超えるブランドダメージをもたらすにつれ、調達チームは非機能ツールに対してより大きな予算を配分し、自動化テスト市場規模を2つのカテゴリにわたってバランスのとれた支出へとシフトさせています。

デプロイメントモード別:ハイブリッドクラウドが機動性と主権のバランスを取る

パブリッククラウドは2025年のデプロイメントの67.44%という大きなシェアを獲得し、何千もの並列テストを実行する弾力的なブラウザグリッドおよびデバイスファームを動かしています。しかし、ハイブリッドクラウドは年平均成長率(CAGR)17.41%で最速の軌跡を記録しており、金融、ヘルスケア、および公共部門の購買者が機密ワークロードをオンプレミスノードにルーティングしながら低リスクのチェックをパブリックリージョンに送り出しています。

BrowserStackのAzure統合はプライベートJenkinsサーバーとクラウドSeleniumグリッドの間で結果を同期させ、インフラストラクチャコストを35%削減し、フェデレーテッドオーケストレーションの経済的メリットを実証しています。デュアルロケーションモデルは新興データ居住ルールへのコンプライアンスを将来的に保証し、自動化テスト市場規模が混合デプロイメントトポロジーへの着実なシフトを反映することを確実にしています。

エンドユーザー産業別:ヘルスケアおよびライフサイエンスが加速

情報技術および通信は2025年の自動化テスト市場シェアの24.61%で支出をリードし、5GネットワークスライスおよびAPIゲートウェイを検証する通信事業者によって牽引されました。しかし、ヘルスケアおよびライフサイエンスは、FDA 21 CFR Part 11およびISO 13485が電子健康記録インターフェースおよび医療機器ファームウェアの自動化検証を義務付けるにつれ、年平均成長率(CAGR)16.67%で他のすべての垂直市場を上回ると予測されています。

遠隔医療プロバイダーはピーク予約時間帯におけるビデオ品質を維持するために継続的パフォーマンステストを組み込み、病院は患者ポータルがWCAG標準を満たすことを確保するためにアクセシビリティスキャンを実装しています。その結果生じるコンプライアンス圧力と相互運用性の複雑さが自動化スイートへの新たな投資を促進し、ヘルスケアプロジェクトに配分される自動化テスト市場規模を歴史的規範以上に引き上げています。

組織規模別:SMEがギャップを縮める

大企業は2025年の自動化テスト市場シェアの68.93%を占め、広範なカバレッジを維持するためにエンタープライズライセンスおよび社内デバイスラボを活用しました。中小企業は年平均成長率(CAGR)17.34%で最も速く成長するコホートを代表しており、ノーコードビルダーおよび従量課金制のSaaSソリューションが参入障壁を取り除いています。

LambdaTest HyperExecuteは不安定なテストを自動再試行し、クラウドノード全体にジョブを分散させ、リソースに制約のあるチームが専任の品質保証エンジニアなしに安定したリリースを提供できるようにしています。クラウドテストモデルが自動化スイートを補完し、地域言語でのリアルユーザーフィードバックを提供しています。これらのダイナミクスは、かつてエンタープライズツールチェーンの価格から排除されていたビジネスのロングテールへの採用を拡大することで、自動化テスト市場規模を広げています。

インターフェース別:APIおよびマイクロサービス検証が急増

ウェブUIチェックは2025年に52.21%のシェアで依然として自動化テスト市場を支配していますが、企業がモノリスを分解してすべてのコミットでコントラクトの整合性を強制するにつれ、APIおよびマイクロサービススイートは年平均成長率(CAGR)16.81%で最速に成長すると予測されています。

PostmanおよびPactのスナップショットは早期にスキーマのドリフトを検出し、下流の障害を防ぎ、Kubernetesネイティブのグリッドはサービスポッドと並行してエフェメラルブラウザをスピンアップし、永続的なインフラストラクチャなしにエンドツーエンドフローを検証します。モバイルおよびIoTのデバイスファーム需要は継続しますが、1つのワークフロー内でAPI、UI、および組み込みテストをシーケンスする統合オーケストレーションが主要プラットフォームを差別化し、自動化テスト市場規模がマルチインターフェースの複雑さをますます反映することを確実にしています。

地域分析

北米は2025年収益の39.54%を占め、成熟したDevOps採用、連邦アクセシビリティ義務、およびAIネイティブプラットフォームの展開を加速するベンチャー資金に支えられています。米国企業はGitHub CopilotおよびIBM watsonxをパイプラインに統合し、すべてのコミットでユニットテストおよび統合テストを自動生成しています。カナダの銀行は規制上のレジリエンスガイドラインを満たすために回帰チェックを自動化し、メキシコの製造業者は米国当局と税関データを交換するサプライチェーンポータルにテストを組み込んでいます。

アジア太平洋地域は2031年まで年平均成長率(CAGR)16.13%で最速の拡大を記録すると予測されています。インドのデジタル公共インフラプログラムは、アーダールおよびUPI APIの国家規模での検証を要求しています。中国はPIPLデータ主権規則を施行し、国境内に位置するハイブリッドクラウドグリッドの構築を促しています。日本の産業コングロマリットはHeadSpinデバイスラボと提携し、気候ゾーン全体の自動車ファームウェアを検証しており、オーストラリアの機関はDeque SystemsおよびApplitoolsのアクセシビリティツールの採用を促進し、市民向けポータルにWCAG準拠のテストを要求しています。

欧州は、欧州アクセシビリティ法とGDPRが収束するにつれて堅調な需要を維持しており、自動化検証とデータ匿名化が必要とされています。ドイツの自動車メーカーはエッジレイテンシシナリオの下でADASソフトウェアをテストし、英国の金融セクターはマネージドサービスプロバイダーを雇用して災害復旧テスト実行を自動化し、フランスのヘルスケアグループは国家デジタルヘルスイニシアチブの下でHL7 FHIRデータ交換を検証しています。中東およびアフリカの投資はスマートシティおよびフィンテックプラットフォームに集中しており、ラテンアメリカの成長はノーコードツールのローカライゼーション機能によるSMEの参加拡大から恩恵を受けています。

競争環境

上位10社がグローバル収益の約半分を占め、自動化テスト市場において適度な集中度をもたらしています。IBMやMicrosoft、OpenTextなどの既存大手企業はクロスポートフォリオのバンドルを活用して大規模アカウントでの足場を確立し、確立されたALMフットプリントにAIアシスタントを組み込んでいます。Tricentis、mabl、およびApplitoolsは、スクリプト更新サイクルを最大70%削減する自律メンテナンスエンジンを通じた共通アプローチを追求しています。ベンダーが能力のギャップを埋めるにつれ、買収活動が加速しています。TricentisはモバイルおよびノーコードオーサリングのためにWaldoおよびVirtuosoを追加し、SmartBearはAPI設計カバレッジを拡大するためにStoplightを買収しました。

クラウドプロバイダーはインフラストラクチャの摩擦を軽減するためにオーケストレーションの専門家と提携しています。BrowserStackはVisual Studio CodeにライブおよびAutomated Testingを統合し、Sauce Labsは高並列パイプラインのランタイムを大幅に削減するKubernetesネイティブのスケジューリングをデビューさせました。デバイスファームの専門家であるHeadSpinおよびPerfectoは、汎用ブラウザグリッドでは対応が不十分なエッジおよびIoTユースケースをターゲットとして、無線テスト用の実際のハードウェアで差別化を図っています。特許申請は、モデルベース生成とビジュアルAIアルゴリズムへの戦略的焦点を示しており、それぞれTricentisとApplitoolsがリードしています。

コンプライアンス認証は競争上のレバーとして台頭しており、特に規制された業種向けのISO/IEC 29119適合性とトレーサビリティマッピングが重要となっています。ベンダーはまたオブザーバビリティフックを組み込み、テスト失敗をDatadogまたはNew RelicからのAPMメトリクスと相関付けてインシデントトリアージを加速させています。AIモデルが成熟するにつれ、急速な陳腐化リスクがモデルに依存しないフレームワークおよびプラガブルLLMバックエンドを強調するロードマップを促進し、顧客を技術の変動から保護しています。

自動化テスト産業リーダー

IBM Corporation

OpenText Corporation (Micro Focus)

Capgemini SE

Tricentis USA Corp

SmartBear Software Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Perfecto by Perforceは、エッジデプロイメントの無線ファームウェアテスト要件をサポートするために、スマートホームおよび産業用センサーを追加し、デバイスラボを300のIoTエンドポイントで拡張しました。

- 2025年10月:TricentisはVirtuoso QAの買収を完了し、自然言語テストオーサリングをTricentis継続的テストプラットフォームに統合し、ビジネスアナリストへのリーチを拡大しました。

- 2025年9月:BrowserStackはMicrosoftと提携し、BrowserStack LiveおよびAutomateをVisual Studio Codeに組み込み、開発者のIDEから直接クロスブラウザテストを実行できるようにしました。

- 2025年8月:LambdaTestはPremji Invest主導のシリーズC資金調達で4,500万USDを調達し、SMEクライアント向けにHyperExecuteを欧州およびラテンアメリカに拡大するための資本を充当しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、自動テスト市場を、ウェブ、モバイル、デスクトップ、API、組み込みインターフェイスの機能テストケースと非機能テストケースを自動的に設計、実行、分析する、市販のソフトウェアツールおよび関連するプロフェッショナルサービスまたはマネージドサービスによって生み出される年間収益と定義している。この評価では、あらゆる規模の企業に販売するベンダーやサービスプロバイダーによる、ソフトウェア開発ライフサイクルを通じて発生するライセンス、サブスクリプション、サポート料、およびサービス請求額を把握する。

スコープ除外:純粋に手作業によるテスト業務や、社内のコスト回収のためにのみ使用される独自のフレームワークへの支出は、バウンダリーから除外される。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- 機能テスト

- APIテスト

- セキュリティテスト

- コンプライアンステスト

- ユーザビリティテスト

- 負荷およびパフォーマンステスト

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- テストタイプ別

- 機能テスト

- 非機能テスト

- パフォーマンステスト

- セキュリティテスト

- ユーザビリティテスト

- デプロイメントモード別

- オンプレミス

- クラウド

- パブリック

- プライベート

- ハイブリッド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- 輸送および物流

- 製造業

- 政府および公共部門

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- インターフェース別

- ウェブ

- モバイル

- デスクトップ

- APIおよびマイクロサービス

- IoTおよび組み込み

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋、中東のツールベンダー、QA サービスプロバイダー、DevOps リーダー、ソフトウェアアーキテクトへのインタビューにより、採用指標、価格実現帯、テストカバレッジにまつわるペインポイントを検証しています。BFSI、ヘルスケア、小売の技術責任者を対象とした構造化調査により、需要サイドの詳細性が追加され、手動スイートの置き換えペースが確認された。

デスクリサーチ

Mordor のアナリストは、OECD ICT 投資表、米国労働統計局の開発者雇用動向、デジタルサービスの普及を示す国別ブロードバンド普及記録など、ソフトウェアデリバリーの強度とテスト需要を示す公開データセットから始めます。Cloud Native Computing Foundation、ETSA、World Quality Reportなどの業界団体は、アジャイル、DevOps、CI/CDプラクティスの採用比率でこれらを補足している。企業の10-K、投資家向け説明資料、製品カタログは、価格設定や契約規模を明らかにし、Questelを通じて解析された特許ライブラリーは、AI対応の自己修復フレームワークへのシフトを明らかにする。ベンダーの財務情報についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどの有料データベースがデスクワークを締めくくる。

上記のリストは例示であり、その他多くのリポジトリを参照することで、値のクロスチェックを行い、ギャップを埋め、仮定を明確にすることができる。

マーケット・サイジングと予測

トップダウンの構築では、企業ソフトウェアの支出と開発者数から、潜在的な支出プールを再構築することから開始する。ボトムアップのロールアップ、ライセンス出荷のサンプリング、チャネルのチェック、平均販売価格の範囲を選択し、調整前に合計をストレステストする。追跡される主な変数には、CI/CDパイプライン密度、アプリごとの平均リリース数、クラウド移行比率、AI主導の機能追加、プロジェクトごとの典型的なサービス時間などがある。これらのドライバーに対する多変量回帰が2025年から2030年の予測の基礎となり、シナリオ分析では必要に応じてマクロ支出の変動や通貨シフトを調整する。

データ検証と更新サイクル

アウトプットは、独立した支出トラッカー、四半期ごとのベンダー収益、地域のICT指標との差異チェックを受けます。その結果、シニアアナリストによるレビューを経て、異常が継続する場合は影響力の大きい情報源に再度コンタクトを取る。モデルは12ヶ月ごとに更新され、主要なM&A、価格設定転換、または需要に重大な変化をもたらす規制があった場合には、中間更新が行われる。

モルドールの自動化テスト・ベースラインが信頼できる理由

各社が独自の市場境界線、価格スタック、リフレッシュ・シーケンスを選択するため、公表される見積もりはしばしば異なる。当社の規律あるスコープ、デュアルパスモデリング、および年次再較正は、これらの差異を最小限に抑え、顧客が検証可能なドライバーに遡ることができる数値を提供します。

主なギャップ要因としては、手動テストや広範な品質保証サービスを合計に組み込んでいるパブリッシャーや、実契約をサンプリングせずに一律の価格エスカレーターを適用しているパブリッシャー、パイプラインの密度やリリース頻度ではなく、過去のCAGR基準に基づいて成長を予測しているパブリッシャーなどがある。モルドールはベースケースを報告し、通貨を暦年平均に合わせ、変数を毎サイクル更新します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 352.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2060億米ドル(2025年) | グローバル・コンサルタンシーA | マネージド・サービスを除外し、保守的なDevOps普及率の仮定を使用 |

| 4167億米ドル(2025年) | 業界誌B | 手作業によるテスト収益をブレンドし、ツール階層間で積極的な価格インフレを適用する。 |

この比較から、スコープクリープや過度に狭い定義を取り除いた場合、モルドールのバランスの取れたアプローチは、意思決定者が明確な変数と再現可能なステップで再現できる、信頼できる透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

2031年における自動化テスト市場の予測規模はいくらですか?

予測期間における年平均成長率(CAGR)14.32%に支えられ、789億4000万USDに達すると見込まれています。

自動化テスト内で最も速く成長するセグメントはどれですか?

組織が機動性とデータ主権のバランスを取るにつれ、ハイブリッドクラウドデプロイメントは年平均成長率(CAGR)17.41%で拡大すると予測されています。

非機能テストが勢いを増している理由は何ですか?

セキュリティ、パフォーマンス、およびアクセシビリティへの義務の高まりが、企業に非機能チェックを自動化させ、このセグメントで予測される年平均成長率(CAGR)16.94%を牽引しています。

SMEはどのように自動化テストツールを採用していますか?

ノーコードプラットフォームおよび従量課金制のSaaSモデルが参入障壁を低下させ、SMEが専任の品質保証チームなしに重要なワークフローを自動化できるようにしています。

どの地域が将来の市場拡大をリードしますか?

アジア太平洋地域は、インドにおけるデジタル公共インフラ義務と中国のデータ居住規制に牽引され、最高の成長を記録すると予測されています。

ジェネレーティブAIは自動化テストにどのような役割を果たしていますか?

ジェネレーティブAIはテストスクリプトを自動作成および自己修復し、メンテナンスのオーバーヘッドを削減し、ヘッドカウントを増やすことなくチームがカバレッジを拡大できるようにしています。

最終更新日: