着床前遺伝子検査市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

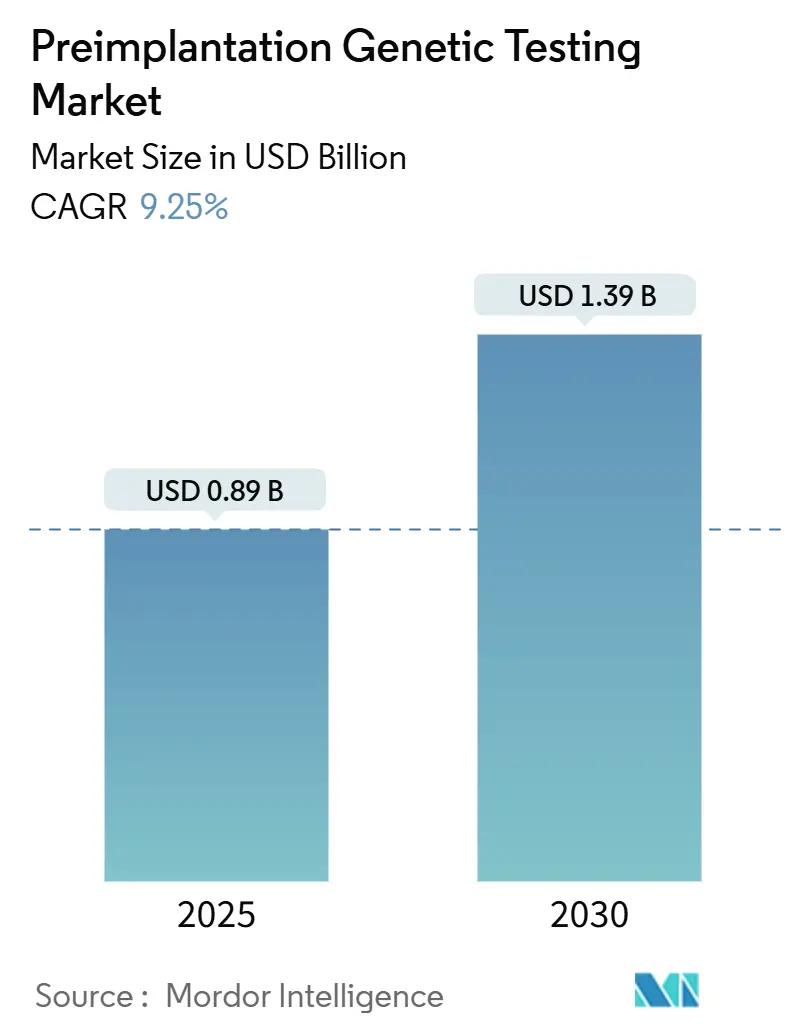

| 市場規模 (2025) | 0.89 十億米ドル |

| 市場規模 (2030) | 1.39 十億米ドル |

| 成長率 (2025 - 2030) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる着床前遺伝子検査市場分析

着床前遺伝子検査市場は2025年に8億9,158万米ドルを生み出し、2030年までに13億8,760万米ドルに達すると予測されており、2025年〜2030年の期間において9.25%のCAGRを反映しています。母体年齢の上昇、次世代シーケンシング(NGS)の急速な普及、および保険適用義務の拡大が対象患者層を拡大しています。人工知能(AI)ツールは現在、染色体正常性に関して88%に近い予測精度で胚の優先順位付けを導いています。細胞遊離DNAを採取する非侵襲的検査が検証を進めており、生検関連リスクを低減し、クリニックでの採用を加速させています。一方、北米における雇用主負担の福利厚生や欧州における新たな償還コードがコスト障壁を緩和しています。競争は中程度であり、既存企業はM&Aを通じてポートフォリオを強化する一方、新興企業はターンアラウンドタイムを短縮し検査あたりのコストを削減するソフトウェア主導のワークフローを標的としています。

主要レポートの要点

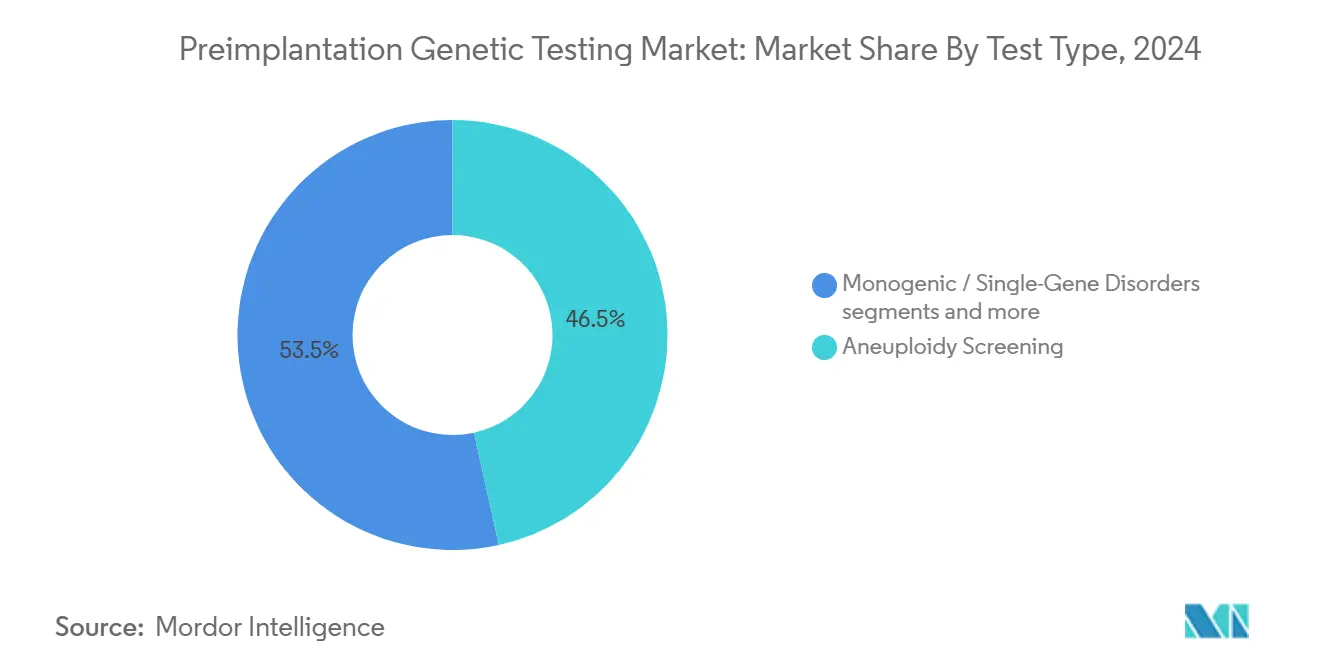

- • 検査タイプ別では、異数性スクリーニングが2024年の着床前遺伝子検査市場シェアの46.54%をリードし、非侵襲的PGTは2030年まで10.35%のCAGRで拡大すると予測されています。

- • 技術別では、NGSが2024年の着床前遺伝子検査市場規模の54.34%のシェアを占め、AI支援イメージングは2030年まで10.93%のCAGRで成長すると予測されています。

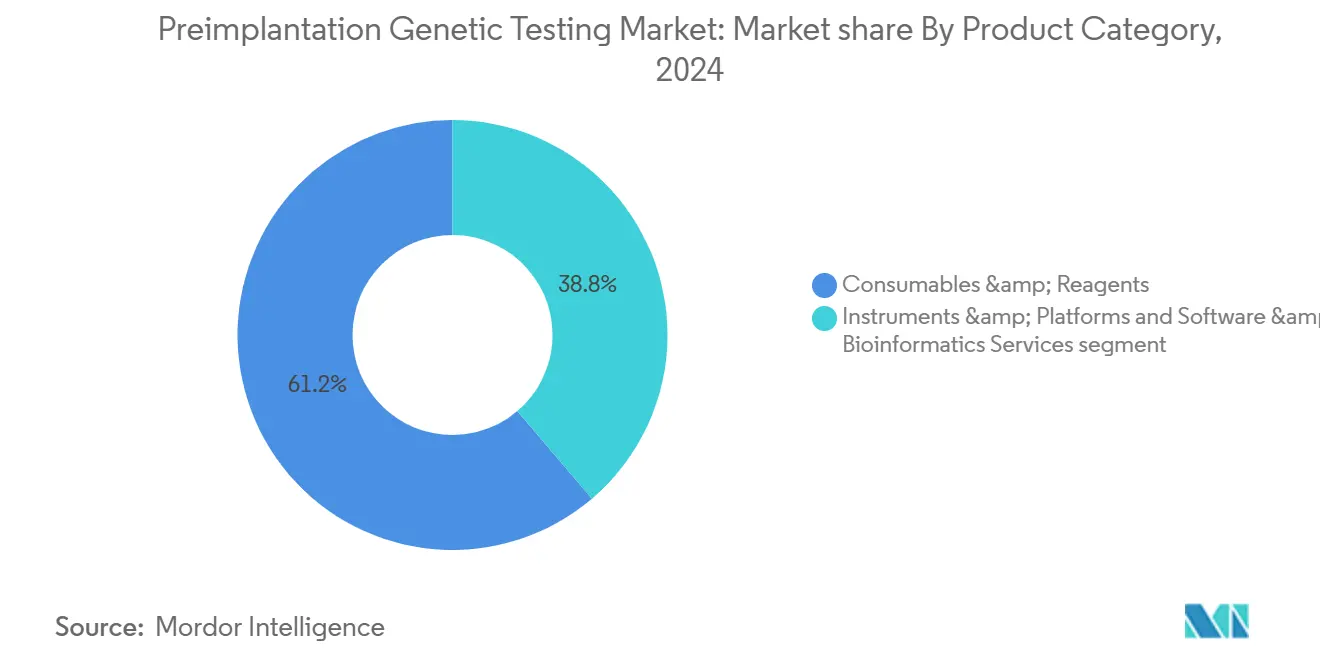

- • 製品カテゴリー別では、消耗品・試薬が2024年に61.23%の収益シェアを保持し、ソフトウェア・サービスは2030年まで11.55%のCAGRで最も成長の速いセグメントを代表しています。

- • エンドユーザー別では、不妊クリニックが2024年の着床前遺伝子検査市場規模の67.34%を占め、2025年〜2030年の間に12.20%のCAGRで前進しています。

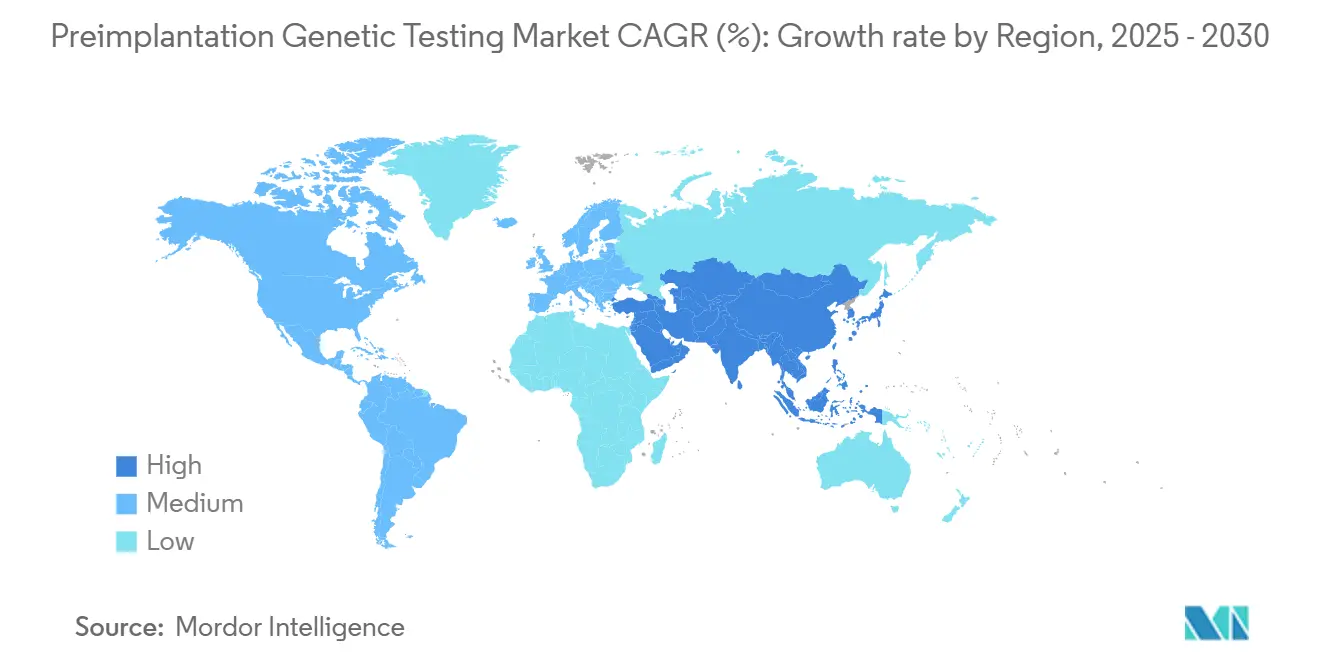

- • 地域別では、北米が2024年に41.23%のシェアでリードし、アジア太平洋地域は2030年まで12.89%のCAGRで最も成長の速い地域となっています。

世界の着床前遺伝子検査市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 母体年齢の上昇と不妊 | +2.8% | 高所得国に集中した世界規模 | 長期(4年以上) |

| NGSプラットフォームの急速な採用 | +2.1% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 不妊クリニックネットワークの拡大 | +1.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 細胞遊離DNAを用いた非侵襲的PGT | +1.6% | 世界規模、プレミアムセンターでの早期採用 | 長期(4年以上) |

| 雇用主負担の不妊治療給付 | +0.9% | 北米・欧州連合(EU) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

母体年齢の上昇と不妊有病率の増加

染色体異常リスクは35歳以降に急激に上昇し、着床前遺伝子検査市場における異数性スクリーニングの需要を押し上げています。アジア太平洋地域では1990年から2021年の間に続発性不妊の顕著な増加が記録されており、北米および西欧で長年観察されてきたトレンドを反映しています(weekly.chinacdc.cn)。医療システムは現在、体外受精(IVF)パッケージに遺伝カウンセリングをバンドルし、反復的な妊娠損失を経験した患者に対するPGT-Aを標準治療として位置付けています。この臨床的な標準化は、検査ラボおよび試薬サプライヤーに安定した長期サイクルの収益をもたらします。新興経済圏において平均母体年齢が上昇するにつれ、対象患者層が拡大し、長期的な成長モメンタムが持続します。

NGSベースのPGTプラットフォームの急速な採用

NGSは従来の蛍光in situハイブリダイゼーション(FISH)よりも低いサンプルあたりコストで包括的な染色体カバレッジを提供します。BGI GenomicsのDNBSEQ-G99プラットフォームは2024年にシーケンシング時間を3時間に短縮し、IVFラボの1日あたりのスループットを向上させました(news-medical.net)。単一のフローセル上での異数性、構造変異、および単一遺伝子疾患の同時検出により、ラボワークフローが簡素化され、結果の提供が数日から数時間に短縮されます。リードコストの低下により、クリニックはバンドルされたPGTパネルを提供できるようになり、持続的な自己負担支払いにもかかわらず患者の受け入れが広がっています。償還フレームワークが成熟するにつれ、以前は外部委託の細胞遺伝学的検査に依存していた中堅センターでNGSの普及が深まると予想されます。

不妊クリニック・IVFサイクルのグローバルネットワークの拡大

組織化されたクリニックチェーンは現在、インドのIVFサイクルの約40%を占めており、10年前のわずかなベースから増加しています。同様のフランチャイズモデルがインドネシア、ベトナム、および湾岸諸国で急速に拡大しています。チェーン経営は品質指標を標準化し、技術の展開を加速させ、数量ベースの試薬価格設定を可能にします。マレーシアおよびタイにおける政府支援の医療観光プログラムは、より低い処置コストを求める越境患者を引き付けることで着床前遺伝子検査市場をさらに拡大させます。ネットワーク効果は、新しいサイトが旗艦施設からの実証済みプロトコルを複製することでPGTの採用を強化します。

PGTをカバーする雇用主負担の不妊治療給付

米国の大手雇用主は、健康給付パッケージ内に遺伝子検査を含む3回のIVFサイクルを含めることが増えています。カリフォルニア州上院法案729は、2025年から始まるPGTを含む最大3回のIVFサイクルの補償を義務付けています。連邦職員健康保険制度は現在、選定センターで無制限のサイクルを償還しており、政府職員の利用を加速させています[1]出典:米国人事管理局、「2025年連邦職員健康給付IVF補償拡大」、opm.gov 。同様の給付制度がフランスおよびオランダでも生まれつつあり、PGTへの経済的障壁を圧縮し、特に企業の都市部センターにおける近期的な処置件数を刺激しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 処置・機器のコスト障壁 | -1.4% | 世界規模、特に新興市場で深刻 | 中期(2〜4年) |

| 倫理的・宗教的・法的論争 | -0.8% | 地域差あり、保守的な市場で最も強い | 長期(4年以上) |

| AI主導の胚選択アルゴリズムに関する規制の不確実性 | -0.6% | 主に北米・EU、世界的に拡大中 | 短期(2年以内) |

| 低レベルモザイク胚の廃棄に関する臨床的議論 | -0.4% | 世界規模、先進的な不妊センターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

処置・機器のコスト障壁

胚1個あたり350〜500米ドルの検査費用と、カリフォルニア州では24,000米ドルを超えるIVFサイクルコストにより、合計費用は多くの患者の手の届かないところにあります。消耗品価格は低下しているものの、シーケンサーへの設備投資は依然として小規模クリニックを躊躇させています。段階的な価格低下、競争力のある試薬調達、および支払者の義務化により、PGTの普及率は現在のIVFサイクルの5〜6%から2030年までに約25%に上昇すると予想されます。それまでの間、発展途上地域における市場成長は政府補助金と段階的価格モデルに依存することになります。

倫理的・宗教的・法的論争

多遺伝子リスクスコア検査(PGT-P)および選択的性別選択をめぐる議論が、まだら模様の規制を生み出しています。シンガポールの生命倫理諮問委員会はPGT-Pのガイドラインを評価中であり、商業的な開始を2026年まで遅らせています。中東の一部では、宗教的権威が胚の操作を制限し、生命を脅かす状態に限定して検査範囲を限定しています。モザイク胚移植は依然として論争的であり、最近の研究では正倍数体胚と同等の生産率が示されているものの、報告基準に関するコンセンサスが欠如しています(fertstertreports.org)。これらの不確実性は、そうでなければ受容的な市場における即時の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:異数性スクリーニングが数量リーダーシップを維持

異数性スクリーニングは2024年の着床前遺伝子検査市場シェアの46.54%を占め、流産予防における役割を強調しています。需要は母体年齢の上昇と、反復的なIVF失敗に対するPGT-Aの支払者受け入れによって強化されています。非侵襲的PGTの着床前遺伝子検査市場規模は2030年まで10.35%のCAGRで上昇すると予測されており、急速な臨床検証と患者の好みを反映しています。単一遺伝子疾患検査などの隣接セグメントはより小さいが高度な患者コホートに対応し、構造的再配列分析は不妊カップルの2〜5%を占める転座保因者に対応しています。

多分析物アッセイへの収束により、ラボは異数性、単一遺伝子、および構造スクリーニングを1回のNGSランにバンドルでき、試薬のオーバーヘッドを抑制できます。3,200遺伝子をスキャンするGenEmbryomicsのPanacea GenomeScreenなどの全ゲノムシーケンシングの提供は、包括的な胚プロファイリングへのシフトを示しています。品質指標が向上するにつれ、クリニックはサイクルキャンセルの減少を報告し、検査サプライヤーの収益予測可能性を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:NGSの優位性とAI主導イメージングの上昇余地

NGSは2024年収益の54.34%を占め、PGTワークフローの分析的バックボーンであり続けています。Oxford NanoporeのPromethION 2 Integratedはベンチトップユニットに290 Gbのスループットを搭載し、中規模ラボの当日ターンアラウンドを可能にしています。AI支援イメージングは10.93%のCAGRで最も成長の速い技術としてランク付けされており、遺伝データを補完する非侵襲的な生存率スコアリングを提供しています。ポリメラーゼ連鎖反応(PCR)および蛍光in situハイブリダイゼーション(FISH)は標的プローブで十分な場合に持続していますが、試薬コスト曲線がNGSに有利に働くにつれてそのシェアは縮小しています。

クロスプラットフォームの収束が加速しています:一部のベンダーはライブセルイメージング出力と遺伝的読み取りを統合して複合的な胚品質指数を提示しています。ロングリードシーケンシングは、ショートリードプラットフォームが見逃す複雑なゲノム領域に対応し、多遺伝子スコア計算に有益です。AIソフトウェアの規制ガイダンスが成熟するにつれ、イメージングソリューションは意思決定支援から完全自律的なトリアージツールへと移行し、ラボの作業負荷を削減すると予想されます。

製品カテゴリー別:ソフトウェアがハードウェア設備投資を上回る

消耗品・試薬は、すべての検査サイクルにおける反復的な性質により2024年収益の61.23%を占めました。しかし、ソフトウェアおよびバイオインフォマティクスサービスは、データ量の増大と解釈ダッシュボードに対する臨床医の需要を反映して11.55%のCAGRで拡大しています。機器は安定したインストールベースを生み出しますが、より長い交換サイクルに直面しています。Nucleus Genomicsの2025年リリースは最大20個の胚を900の遺伝性疾患に対して評価することを可能にし、複雑な分析をスケールアップするソフトウェアの役割を強調しています。

クラウド展開が標準化されており、小規模ラボは現在、オンサイトの計算要件を回避して集中分析のために生のFASTQファイルをアップロードできます。ベンダー非依存のプラットフォームが登場しており、クリニックはワークフローの一貫性を失うことなくシーケンサーブランドを混在させることができます。シーケンシング、分析、レポーティングのサービスバンドルにより、クリニックの調達が簡素化され、ベンダーの長期収益が確保されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックの統合がPGT普及を促進

不妊クリニックは2024年収益の67.34%を支配し、アジア太平洋地域およびラテンアメリカ全体でネットワークが増殖するにつれて12.20%のCAGRで最も速い成長を示しています。統合されたチェーンは試薬の一括価格を交渉し、遺伝子レポートを統合する統一された電子医療記録を採用しています。病院は二次的なチャネルを代表し、複雑な分析を外部委託することが多いですが、サンプル準備のために既存のラボインフラを活用しています。学術機関はR&Dを支え、新しい方法を検証し、後に民間クリニックに移行する胚培養士を訓練しています。

チェーンが30〜40センターを超えて拡大するにつれ、マージンとターンアラウンドタイムを保護するために遺伝子ラボを内部化しています。機器ベンダーは週200〜400サンプルに対応したモジュール式シーケンサーで対応し、チェーンのスループットプロファイルに合わせています。並行して、日本および韓国の国民健康システムは教育病院内に不妊センターを追加しており、補助金付き料金スケジュールの下でPGTへのアクセスを拡大しています。

地域分析

北米は2024年に41.23%の収益でリードし、IVFパッケージ内にPGTを含む雇用主補償と州の義務化によって推進されました。この地域の着床前遺伝子検査市場規模は、民間保険加入カップルの間で普及率が飽和に近づくにつれて一桁中盤の成長で安定すると予想されます。2025年に発行されたAI対応ソフトウェアに関するFDA草案ガイダンスは、アルゴリズム検証のための明確な経路を提供し、意思決定支援ツールのクリニック採用を促進しています[2]出典:FDA、「AI対応デバイスソフトウェア機能のマーケティング提出推奨事項」、fda.gov 。成長は減速しているものの、高い平均販売価格と幅広い検査メニューが魅力的なマージンを維持しています。

アジア太平洋地域は2030年まで12.89%のCAGRで最も成長の速い地域です。都市化、晩婚化、および汚染関連の不妊がサイクル件数を押し上げています。インドだけで年間60以上の新しいIVFセンターが開設されており、中国の三人っ子政策は生殖補助医療に対する政府のインセンティブを促進しています。BGI Genomicsなどの地元の有力企業がコスト最適化されたNGSキットを供給し、手頃な価格のギャップを縮め、着床前遺伝子検査市場を拡大しています。タイおよびマレーシアへの医療観光の増加は、競争力のある価格の包括的検査を求める国際患者が需要を多様化させることでさらに需要を多様化させています。

欧州は越境生殖医療に支えられた安定した一桁中盤の成長を提供しています。調和されたEUデバイス規制がシーケンサーの輸入とソフトウェア認証を簡素化しています。プラハ、バルセロナ、アテネのクリニックは北欧の高コスト地域からの患者を引き付け、異数性および単一遺伝子パネルを含むバンドルされたPGTパッケージの利用率を高めています。フランスおよびドイツの公的健康保険は反復的な流産などの定義された適応症をカバーし、基本的な需要を確保しています。倫理的監視は依然として厳格であり、正式なガイダンスが発行されるまで多遺伝子検査の普及を抑制しています。

競合環境

着床前遺伝子検査市場は中程度の集中度を維持しています。上位5社のサプライヤーが推定60〜65%の合計収益を支配し、数十の地域ラボがターンアラウンドタイムとローカライズされたサポートで競争しています。IlluminaはGRAILを2024年に売却しましたが、シーケンシングハードウェアと試薬の支配を続けています。2025年のTempus AIとのアライアンスは分析を生殖ゲノミクスに拡張し、サンプル準備から胚グレーディングまでのエンドツーエンドソリューションを提供しています。

CooperSurgicalによるCook Medicalの生殖医療部門の8億7,500万米ドルの買収は、使い捨て品とカテーテルの範囲を強化し、チェーンクリニックへのバンドル販売を可能にしています。Nateraは2024年に56%増の17億米ドルの収益を計上し、大量処理ラボの規模の優位性を強調しています。Oxford Nanoporeは不妊ラボ向けに調整されたデスクトップシーケンサーに軸足を移し、既存のショートリード技術に挑戦しています。

新興プレーヤーはソフトウェアに注力しています。GeneDxの2025年のFabric Genomics買収は、新生児および胚検査パイプラインに供給するAI搭載バリアント解釈をもたらします(genedx.com)。Nucleus Genomicsは胚最適化分析を標的とし、Genomic PredictionはプレミアムなIVFセンターを対象とした多遺伝子リスクアルゴリズムを洗練させています。クリニックが統合された規制承認済みソリューションを求めるにつれ、ハードウェアサプライヤーとバイオインフォマティクス新興企業のパートナーシップが加速すると予想されます。

着床前遺伝子検査業界リーダー

Illumina Inc

Thermo Fisher Scientific Inc

PerkinElmer Inc

Bioarray S L

Cooper Surgical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nucleus Genomicsは、900の遺伝性疾患をカバーするGenomic Predictionとのパートナーシップでnucleus Embryoソフトウェアを発売しました。

- 2025年6月:CooperSurgicalはCook Medicalの8億7,500万米ドルの買収を完了しました。

- 2025年4月:GeneDxは、世界的に分散型のAI搭載ゲノム検査を可能にするためにFabric Genomicsを最大5,100万米ドルで買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

私たちは着床前遺伝子検査(PGT)市場を、体外受精サイクル内の子宮移植前に胚または卵母細胞の遺伝的内容をスクリーニングまたは診断するすべてのラボワークフロー、試薬、機器、および関連ソフトウェアサービスとして定義しています。本研究は主要な不妊学会が使用する臨床コーディングに従っており、したがってPGT-A、PGT-M、PGT-SR、および新興の非侵襲的イメージングプラットフォームはすべてスコープ内ですが、出生前、保因者、または新生児遺伝子検査はスコープ外です(mordorintelligence.com)。

スコープの除外事項:胚移植後または妊娠中に実施される処置、および直接消費者向けの祖先検査は除外されています。

セグメンテーション概要

- 検査タイプ別

- 異数性スクリーニング

- 単一遺伝子疾患

- 構造的再配列

- 技術別

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 蛍光in situハイブリダイゼーション(FISH)

- 比較ゲノムハイブリダイゼーション・マイクロアレイ

- AI支援イメージングベースおよび非侵襲的プラットフォーム

- 製品・サービス別

- 消耗品・試薬

- 機器・プラットフォーム

- ソフトウェア・バイオインフォマティクスサービス

- 用途別

- 異数性・母体年齢関連リスク

- 単一遺伝子・遺伝性遺伝疾患

- 幹細胞療法のためのHLAタイピング

- 性別選択・家族バランス

- エンドユーザー別

- 不妊・IVFクリニック

- 病院・診断ラボ

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の胚培養士、IVFクリニックマネージャー、参照ラボディレクター、および機器ディストリビューターと構造化された通話を行いました。これらの会話により、生検採用率、消耗品価格帯、および非侵襲的PGTの普及見込みが検証され、地域需要曲線の微調整が可能になりました。

デスクリサーチ

私たちのチームは、米国疾病管理予防センター(CDC)、欧州ヒト生殖学会(ESHRE)、およびオーストラリア保健福祉研究所(AIHW)から年間IVFサイクル統計を収集し、国連人口データを通じて母体年齢トレンドを追跡し、17カ国の規制登録を使用して不妊クリニック数をマッピングしました(cdc.gov)。補足的な洞察は、NGS精度、国家償還スケジュール、およびシーケンシング試薬の輸入関税に関する査読済みジャーナルから得られました。企業の提出書類、投資家向けデッキ、および特許ファミリー(Questel経由)により、平均販売価格、出荷フロー、およびパイプライン技術が明確になりました。選択的な卵子凍結件数やPGD請求コードなどのいくつかの主要指標は、将来の前提を根拠付けるために記録されました。このリストは主要な公開ソースを代表するものであり、多くの追加の公開および有料データセットが検証に役立てられました。

市場規模・予測

トップダウンモデルは生産調整済みIVFサイクルから始まり、各PGTサブタイプの普及係数を適用し、ブレンドされた平均販売価格(ASP)を乗じます。試薬出荷量とシーケンシングラン件数の選択的なボトムアップ集計が合計を検証します。主要変数には、平均母体年齢、クリニック容量の追加、NGSコスト曲線、規制償還、および単一遺伝子疾患の有病率が含まれます。これらのドライバーに対する多変量回帰がベースケースの成長を生成し、シナリオ分析が技術価格ショックと変化する倫理ガイドラインに対して調整します。

データ検証・更新サイクル

出力は過去のクリニック収益、税関コード、および輸入価格に対する分散チェックを通過し、異常値は承認前にアナリストの再確認を促します。レポートは毎年更新され、政策または技術イベントがベースラインを大幅に変動させる場合は中間更新が行われます。

着床前遺伝子検査ベースラインの信頼性の理由

公表された数値は、企業が異なる胚段階、製品ミックス、および更新頻度を選択するため異なります。私たちはIVFサイクルの現実に基づき、変換係数を透明に保つことで、クリニックの受付デスクまで遡ることができる数値を経営幹部に提供します。

主要なギャップドライバーには、出生前検査を合計に含める出版社、ソフトウェアサービスを除外する出版社、年に一度だけ通貨を換算して長期CAGRを膨らませる出版社、および最大3年の更新遅延がギャップをさらに広げることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 8億1,610万米ドル(2024年) | ||

| 8億5,240万米ドル(2024年) | グローバルコンサルタントA | ソフトウェア・バイオインフォマティクス売上を無視、年次更新遅延 |

| 8億3,000万米ドル(2024年) | 市場調査プロバイダーB | 出生前スクリーニングとPGTを組み合わせ、静的なASP前提を使用 |

これらの対比は、Mordorの厳格なスコープ選択、ライブサイクル変数、および年次更新が戦略的計画のための最もバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答された主要な質問

着床前遺伝子検査市場の現在の価値はいくらですか?

市場は2024年に8億1,610万米ドルを生み出し、2030年までに13億8,760万米ドルに達すると予測されています。

着床前遺伝子検査市場で最大のシェアを持つ検査タイプはどれですか?

異数性スクリーニングは2024年に46.54%の市場シェアで支配しており、流産率の低減における確立された役割によるものです。

非侵襲的PGTはどのくらいの速さで成長すると予想されますか?

非侵襲的PGTは、臨床検証が加速するにつれて2030年まで10.35%のCAGRで拡大すると予測されています。

着床前遺伝子検査市場で最も速く成長している地域はどこですか?

アジア太平洋地域は最も速く成長している地域であり、不妊クリニックの急速な拡大と検査コストの低下に支えられて12.89%のCAGRで前進しています。

着床前遺伝子検査業界を形成している技術トレンドは何ですか?

NGSはゴールドスタンダードであり続けていますが、AI支援イメージングと非侵襲的な細胞遊離DNAアッセイが高成長技術として台頭しています。

最終更新日: