小児医療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.53 十億米ドル |

| 市場規模 (2031) | 19.90 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

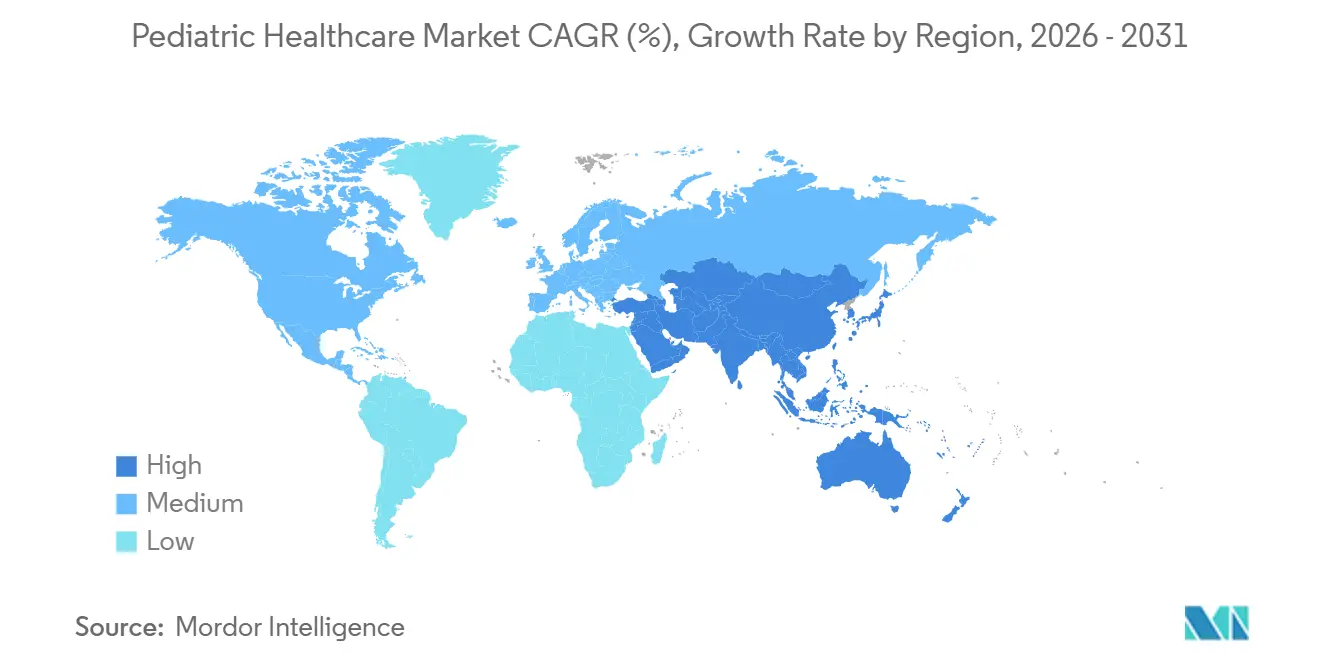

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児医療市場分析

小児医療市場規模は2025年に159億3,000万米ドルと評価され、2026年の166億3,000万米ドルから2031年には199億米ドルに達すると推定され、2026年から2031年の間に年平均成長率3.78%を記録する見込みです。遺伝子治療が通常の臨床経路に参入しており、支払者はアウトカムベースの契約へと移行しています。一方、人工知能ツールは放射線科および行動医療における診断待ち時間を短縮しています。遠隔モニタリングプラットフォームは、救急外来の利用を減らし、臨床医が早期に介入できるため、支持を集めています。高所得国の政府は引き続き予防接種予算を拡大しており、デジタル治療薬がベンチャー資金の増加するシェアを引き付ける中でも、ワクチン普及率を保証しています。一方、マイクロホスピタル形式への投資は、都市近郊地域に専門医療を近づけ、かつてすべての複雑な症例を三次医療センターに集中させていた医療能力のギャップを緩和しています。

レポートの主要なポイント

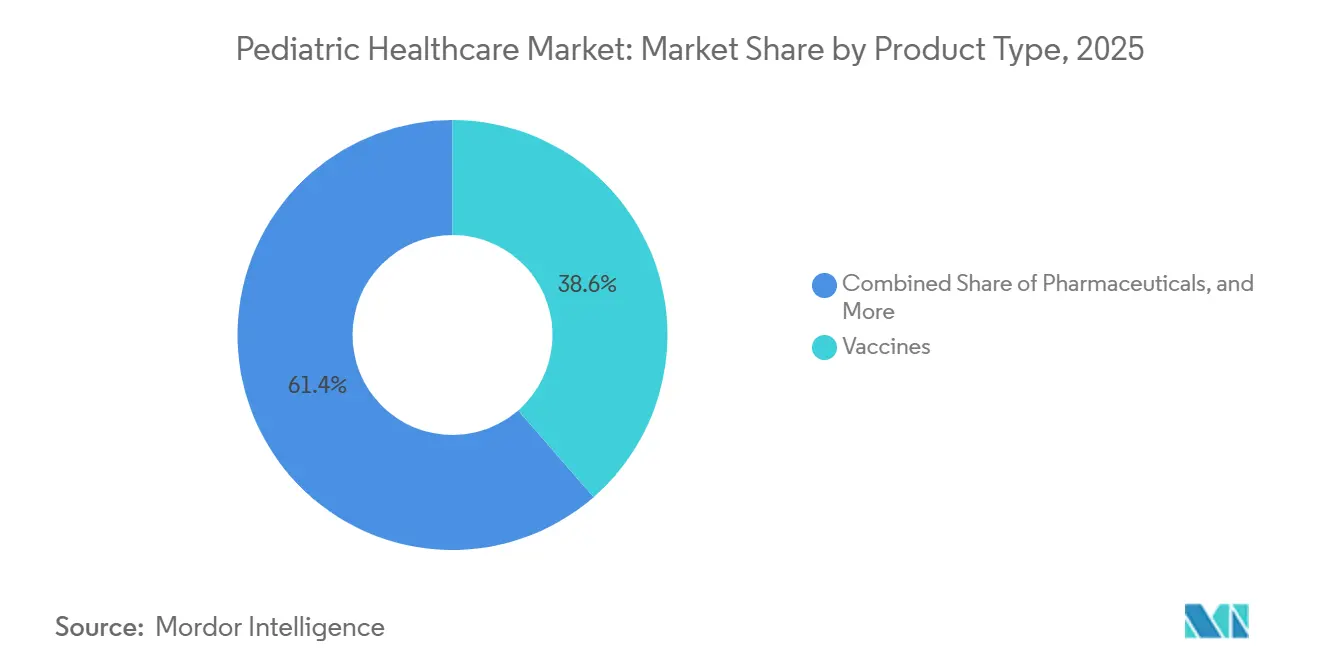

- 製品タイプ別では、ワクチンが2025年の小児医療市場において38.55%のシェアでトップとなり、デジタルヘルスソリューションが2031年にかけて年平均成長率5.25%で最も速い成長を記録しました。

- 治療領域別では、感染症が2025年の収益の33.53%を占め、腫瘍学は2031年にかけて年平均成長率4.75%で拡大すると予測されています。

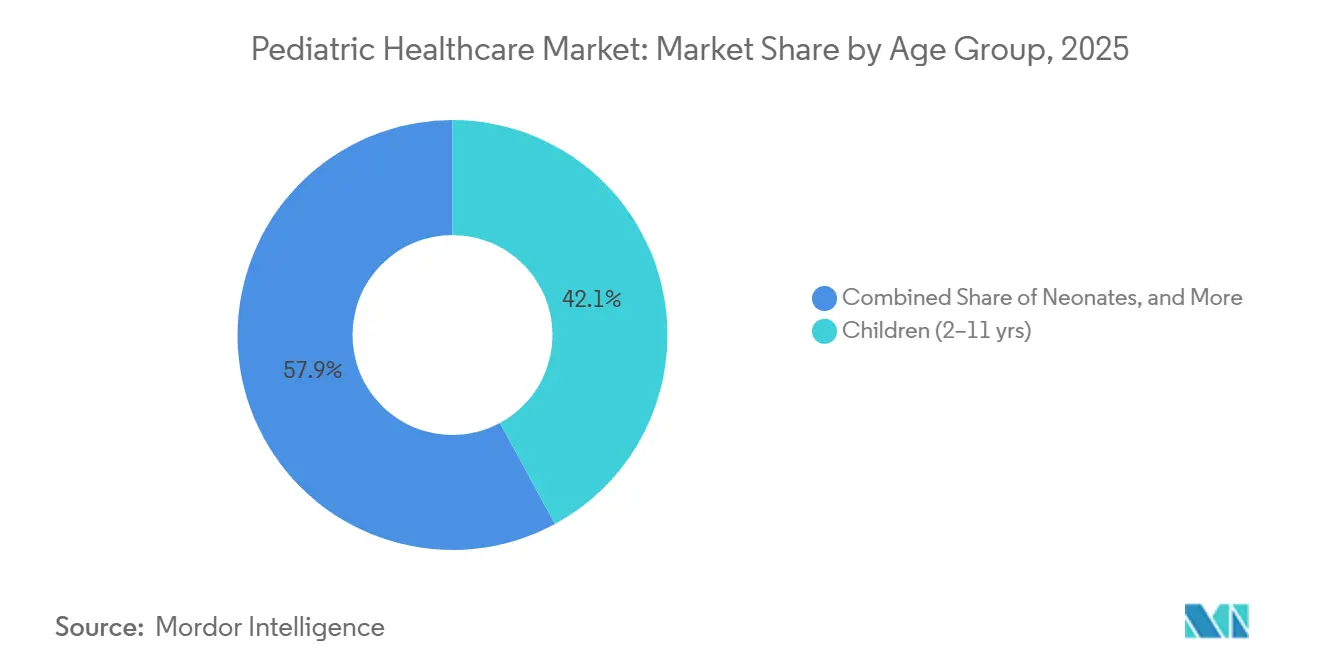

- 年齢層別では、学齢期の子ども(2〜11歳)が2025年の需要の42.15%を占め、青少年(12〜18歳)はデジタルメンタルヘルスツールを背景に年平均成長率4.82%で拡大しています。

- ケア環境別では、病院が2025年の収益の54.65%を占め、複数の米国州が支払い同等性を確保する中、遠隔医療は年平均成長率6.32%で成長しています。

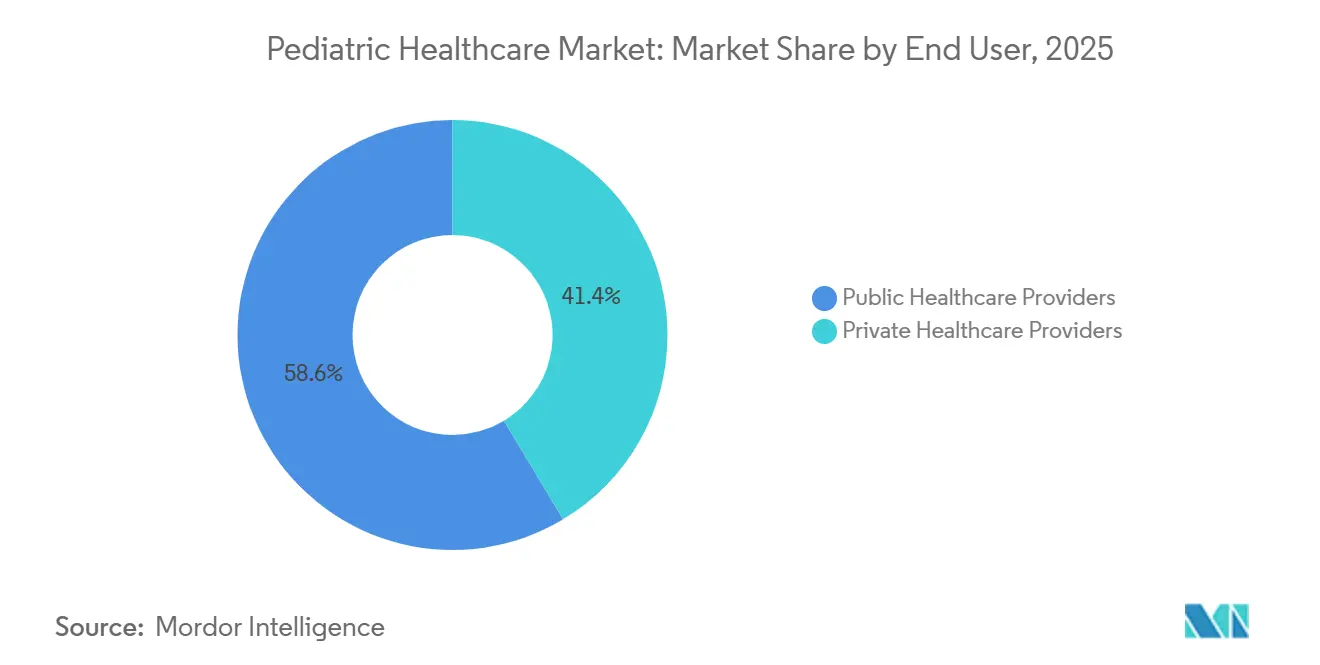

- エンドユーザー別では、公的提供者が2025年の支出の58.55%を占めましたが、民間事業者は年平均成長率5.22%で成長しており、裕福な家庭が公的な待ち行列を回避する意欲を示しています。

- 地域別では、北米が2025年の収益の35.23%を占め、アジア太平洋が2031年にかけて年平均成長率6.12%でトップの成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小児医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児定期予防接種の資金調達の勢い | +0.9% | グローバル、GAVIの対象国および米国のワクチン・フォー・チルドレン(VFC)プログラムに集中 | 中期(2〜4年) |

| 希少小児疾患に対する遺伝子治療の承認 | +0.7% | 北米、EU、中国およびインドの都市部ハブ | 長期(4年以上) |

| AI支援による小児放射線科の導入 | +0.6% | 北米、西欧、アジア太平洋の第一層都市 | 中期(2〜4年) |

| RSVおよびその他の呼吸器系アウトブレイクの再出現 | +0.8% | グローバル、温帯地域での急性季節的影響 | 短期(2年以内) |

| 学校ベースの遠隔医療の展開 | +0.5% | 米国、カナダ、英国およびオーストラリアでのパイロット | 中期(2〜4年) |

| 子ども向けマイクロホスピタル形式 | +0.3% | アジア太平洋、ラテンアメリカ、中東の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児定期予防接種の資金調達の勢い

小児予防接種スケジュールへの記録的な資金が流入しています。GAVIワクチンアライアンスは、HPV、肺炎球菌結合型、ロタウイルスワクチンへの補助金として2024〜2025年に90億米ドルを割り当て、製造業者に複数年にわたる需要を保証しました[1]GAVIワクチンアライアンス、「2024〜2025年投資機会」、gavi.org 。米国では、ワクチン・フォー・チルドレン(VFC)プログラムが2024年に8,400万回分を配布し、2023年の数量を6%上回りました。これは、パンデミック期間中に接種を受けなかった人々を対象としたキャッチアップキャンペーンによるものです。確実な調達は混合ワクチンの市場投入までの時間を短縮しますが、感染症への注力が非感染性疾患に対する青少年向け接種の研究を圧迫しています。製造業者は現在、既存の充填ラインのスループットを最大化するために複数の抗原を組み合わせることを目指しており、この戦略はコールドチェーンの負担も軽減します。それでも、一部の地域でのワクチン義務化に対する政治的態度の相違が、新たに推奨されたワクチンの普及を制限しています。

希少小児疾患に対する遺伝子治療の承認

2024〜2025年に5件の小児遺伝子治療が承認され、それぞれ患者1人当たり200万米ドル以上の価格が設定されており、議論は投与量ベースの請求からマイルストーンベースの契約へと移行しています。酵素活性などの代替エンドポイントにより早期の上市が可能となり、次世代ベクターへのベンチャーキャピタルを引き付けています。加速審査経路により開発サイクルが18〜24ヶ月短縮されますが、長期的な有効性や、長期モニタリングインフラが不足している中所得市場での公平な普及については疑問が残ります。病院はオンサイトでの再構成に対応するためウイルス学スイートをアップグレードする必要があり、支払者は治療の不確実性をヘッジするために5年間にわたる年金支払いを重ねています。製造収率が向上するにつれ、小児医療市場は一回限りの治癒的モダリティをより多く吸収する態勢が整っています。

AI支援による小児放射線科の導入

2024年から2025年の間にFDAが承認した12件の小児向けAIツールが、新生児出血、脊柱側弯症、胸部感染症のトリアージを行っています。早期導入者は処理時間が30〜40%短縮されたと報告しており、一般放射線科医が専門医によるレビューの前に緊急症例にフラグを立てることができます。トレーニング画像が高所得地域の年長の子どもに偏っているため、アルゴリズムのバイアスが依然として課題となっています。規制当局は実世界でのパフォーマンス監査を義務付け始めており、調達が遅れる可能性がありますが、品質基準が標準化されます。ベンダーは代表性の低い地域の小児病院と提携してデータセットを多様化し、新生児および少数民族集団の精度向上を目指しています。

RSVおよびその他の呼吸器系アウトブレイクの再出現

モノクローナル予防薬を導入した地域ではRSVによる入院が43%減少しましたが、パンデミックによる免疫負債が新たな出生コホートを露出させたため、病原体は全体的に急増しました。世界保健機関(WHO)の2024年における母体RSVワクチン接種の承認により、母体への接種と乳児への抗体という二重予防の選択肢が導入され、費用対効果について支払者を混乱させています。この二分化されたアプローチは、小児医療市場をワクチンサプライヤーと生物製剤サプライヤーに分割し、それぞれが処方集への優先掲載を求めて省庁にロビー活動を行っています。臨床医が中央検査室を待つのではなく、ベッドサイドで呼吸器系の鑑別を求めているため、迅速抗原検査が好調に売れています。デバイスメーカーはRSV、インフルエンザ、COVID-19のアッセイを単一カートリッジにまとめ、救急部門でのトリアージを効率化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児における抗菌薬耐性の増大 | -0.6% | グローバル、南アジアおよびサハラ以南アフリカで最も高い | 長期(4年以上) |

| 小児特有のデバイス償還のギャップ | -0.4% | 米国、EUおよび新興市場では断片的 | 中期(2〜4年) |

| mRNAワクチンの長期安全性データの不足 | -0.3% | グローバル、EUでの精査が強化 | 中期(2〜4年) |

| 低所得地域における小児専門医の不足 | -0.7% | サハラ以南アフリカ、南アジア、ラテンアメリカの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小児における抗菌薬耐性の増大

抗菌薬耐性は2024年に5歳未満の子ども114万人を死亡させ、南アジアおよびサハラ以南アフリカでは第三世代セファロスポリンに対する耐性が50%を超えていると報告されています[2]世界保健機関、「世界的な抗菌薬耐性サーベイランス」、who.int。臨床医は第一選択療法としてカルバペネム系薬に移行しており、汎耐性株への進行を加速させています。短期投与とスチュワードシップ規則が商業的リターンを制限するため、小児用抗生物質パイプラインは依然として薄い状況です。多国間ドナーは現在「プル」インセンティブに資金を提供していますが、普及は依然として遅れています。迅速診断がなければ、医師は依然として経験的に処方しており、選択圧を悪化させています。

低所得地域における小児専門医の不足

中国は2025年に子ども1,000人当たり0.6人の小児科医を記録し、1.0人のベンチマークを下回っており、多くのアフリカ諸国では子ども100万人当たり0.1人未満の小児心臓専門医しかいないと報告されています[3]中国国家衛生健康委員会、「小児医療発展計画2024〜2029年」、nhc.gov.cn。都市部や海外への頭脳流出が、すでに薄い人員をさらに侵食しています。ブロードバンドが都市圏外では依然として不安定なため、遠隔医療はギャップを部分的にしか埋めることができません。研修コンソーシアムはフェローシップの定員を拡大していますが、メンターシップの不足がスキル移転を妨げています。この制約は臨床試験への登録も制限し、地域特有の疾病負担に関するエビデンスの生成を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワクチンがリード、デジタルツールが加速

ワクチンは2025年の収益の38.55%を占め、国家スケジュールに結びついた安定した調達を通じて小児医療市場を支えています。デジタルヘルスソリューションの小児医療市場規模は年平均成長率5.25%で拡大すると予測されており、遠隔モニタリングが高コストの入院を抑制するという支払者の認識を背景に、カテゴリー中で最も速い成長を示しています。医薬品収益は、バイオシミラーによる侵食がオーファンドラッグからの利益を相殺するため、緩やかな成長にとどまっています。デバイスメーカーは小型化の恩恵を受け、成人向けの発明を子ども向けのサイズに転換してアドヒアランスを高めています。サービス収益は入院ケア、外来診察、仮想チェックインで最適化された拡大する在宅医療訪問にまたがっています。

デジタルプラットフォームはAIを組み込んで悪化するバイタルサインにフラグを立て、臨床医が危機の前に介入できるようにしています。FDAによる早期自閉症スクリーニングのためのCanvas Dxの承認は、規制当局がアルゴリズム評価を支持する意欲を示しました[4]米国食品医薬品局、「デバイス承認2024〜2025年」、fda.gov。新興病原体向けワクチンは漸進的な利益をもたらしますが、有限なスケジュールが上昇余地を制限します。製造業者はクリニックの枠を解放し、バンドルテンダーを引き付ける多価製剤で対応しています。全体として、小児医療市場は予防的生物製剤とテクノロジー対応の慢性疾患管理のバランスを取り続けています。

治療領域別:感染症が優位、腫瘍学が急増

感染症は2025年の治療支出の33.53%を占め、呼吸器疾患およびワクチンで予防可能な疾患が牽引しています。腫瘍学はCAR-T療法と新生児スクリーニングの拡大によって可能となった早期腫瘍検出に牽引され、2031年にかけて年平均成長率4.75%で推移する見込みです。呼吸器疾患は投与間隔を延長するモノクローナル抗体の恩恵を受け、神経学的ポートフォリオは遺伝子治療が難治性てんかんを標的とするにつれて成長しています。心血管インターベンションはカテーテルベースの修復へとシフトし、入院日数を削減しています。

アファミトレスジェン・オートロイセルなどのより多くの固形腫瘍細胞療法が青少年に届くにつれ、腫瘍学の小児医療市場は拡大するでしょう。しかし、アフェレーシスおよびサイトカイン管理ベッドの能力制約が普及のボトルネックとなる可能性があります。RSV予防薬が入院コストを抑制するにつれて感染症への配分はわずかに減少する可能性がありますが、定期ワクチンへの継続的な資金提供がこのカテゴリーを支出表のトップに維持しています。

年齢層別:学齢期の子どもが最大、青少年が最速

学齢期の子ども(2〜11歳)は2025年の収益の42.15%を生み出し、頻繁な健康診断と高いワクチン接種率を反映しています。青少年(12〜18歳)はメンタルヘルス向けデジタル治療薬とHPVワクチンのキャッチアップに牽引され、年平均成長率4.82%で最も速い成長を記録するでしょう。新生児はより小さなシェアを占めますが、集中治療技術により患者1人当たりの支出が高くなっています。

学校ベースの遠隔医療が行動スクリーニングを標準化するにつれ、青少年の小児医療市場シェアは上昇するでしょう。一方、非侵襲的換気と光線療法の進歩が新生児のアウトカムを向上させていますが、低所得システムでは償還が遅れています。年齢特有の人間工学に合わせた製品設計の調整は、引き続き研究開発の優先事項です。

ケア環境別:病院が基盤、遠隔医療が拡大

病院は手術、ICU、高度画像診断の唯一の提供者であるため、2025年の収益の54.65%を占めています。遠隔医療は2025年12月までの償還延長と非同期診察に対する臨床医の慣れの高まりに後押しされ、年平均成長率6.32%で上昇するでしょう。クリニックは統合して支払者との交渉力を高め、相互運用可能な記録に投資しています。

支払者が早期退院による節約を定量化し、遠隔モニタリングで補完するにつれ、在宅ケアの小児医療市場規模は拡大しています。州境を越えたライセンス障壁が依然としてプラットフォームの規模を制限していますが、州間協定が議論されています。病院は入院日数が減少する中で収益を守るため、バーチャルワードを創設することで対応しています。

エンドユーザー別:公的提供者がリード、民間セクターが台頭

公的機関はメディケイドや国民保健サービス(NHS)などの保険制度に支えられ、2025年の支出の58.55%を占めました。民間事業者は待ち時間の短縮と新規診断への家族の支払い意欲を背景に、年平均成長率5.22%で上回るでしょう。小児緊急ケアセンターへのプライベートエクイティによる42億米ドルの投資は、現金払いニッチへの信頼を裏付けています。

イノベーションはしばしば民間環境でデビューし、コスト曲線が下がると公的システムに浸透します。この普及の遅れはアウトカム格差を拡大するリスクがあり、政策立案者は公的患者が優先度の高いサービスのために民間施設にアクセスできるバウチャー制度のパイロットを促しています。小児医療産業は、起業家的な機動性と普遍的アクセスのバランスという課題に直面しています。

地域分析

北米は2025年の世界収益の35.23%を占め、高い一人当たり支出と小児病院の密なネットワークに牽引されています。バリューベースの契約は、救急利用を抑制する予防的介入へと提供者を誘導しています。この地域の小児医療市場は、遺伝子治療が主要センターでデビューするにつれて着実に成長すると予想されますが、数百万ドルの価格タグに対する支払者の精査が強まっています。

アジア太平洋は中国とインドが小児科医パイプラインを拡大し、郡レベルの病院をアップグレードするにつれ、2031年にかけて年平均成長率6.12%を記録するでしょう。中産階級のプレミアムケアへの需要が、関税を回避するために現地生産を行う多国籍デバイスメーカーとの合弁事業を促進しています。東南アジアでは、マイクロ保険会社が遠隔医療診察とウェルネスアプリをバンドルし、ギグエコノミー労働者のアクセスを拡大しています。

欧州は普遍的な医療保障を享受していますが、ドイツとイタリアでの出生率の停滞が数量成長を抑制しています。それでも、EU資金が東欧諸国の新生児ICUを近代化し、東西の設備格差を縮小しています。中東では、湾岸諸国が医療観光を誘致するために炭化水素収益を小児医療ハブに配分しています。アフリカの断片化したインフラはリーチを制限していますが、パイロットドローンネットワークが現在ワクチンを遠隔地のクリニックに輸送し、カバレッジを徐々に向上させています。

規制環境

小児向け医療製品は、医薬品、生物製剤、医療機器、および複合製品規制の重複領域に属し、規制当局は初期分類、小児試験計画、および市販後の性能モニタリングに注力している。米国では、FDAの複合製品室(OCP)が医療機器ユーザーフィー・現代化法の枠組みのもとで薬剤・機器複合製品の管轄を割り当てる一方、小児医薬品開発は小児研究公平法(PREA)および小児開発・外挿に関する関連FDAガイダンスによって形作られている。

欧州では、薬剤・機器複合製品は医療機器規則(EU)2017/745(MDR)およびIn Vitro診断機器規則(EU)2017/746(IVDR)が主導するデュアルフレームワークを通じて扱われ、EU小児規則(EC)1901/2006や小児試験計画などの医薬品要件と並行して運用されている。EMAもまた、複合製品運用グループ(COMBO)を通じて複合製品の調整を制度化しており、一体型、共同包装型、参照型機器に関する品質文書と協議手順のより厳密な整合を反映している。

競合環境

小児医療市場は中程度に断片化しており、大手製薬企業、デバイス大手、地域病院チェーン、デジタルスタートアップがシェアを争っています。多国籍企業は垂直統合を追求し、遠隔医療ポータルや在宅医療機関を買収して下流収益を確保しています。デバイスメーカーは成人向けプラットフォームを小型化しており、Abbott社のFreeStyle Libreは2歳という低年齢の子どもへの小児承認を取得し、持続血糖モニタリングセグメントを拡大しました。

スタートアップはAIを活用して専門医の知見を民主化し、既存の画像診断企業からライセンス契約を引き付けています。病院グループは急成長する郊外に拠点を置くためにマイクロホスピタルをパイロット展開し、三次医療のオーバーヘッドなしで救急医療を提供しています。小児特有のデバイスへの償還は依然として不均一なため、ベンダーは専用の支払いコードを求めてロビー活動を行っています。全体として、競争は診断、治療、バーチャルサポートを支払者と家族の両方を満足させるシームレスなジャーニーにバンドルできる企業が優位に立ちます。

小児医療産業のリーダー企業

Johnson & Johnson

GSK plc

Merck & Co., Inc.

Sanofi S.A

Pfizer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、成人用機器の転用に頼らずに規制上の審査を通過できる小児特化型の機器およびデジタルソリューション開発であり、特に償還や証拠要件が製品化を歴史的に遅らせてきた分野で顕著である。非希薄化型のイノベーション支援基盤は、初期開発のリスク低減に向けた具体的な道筋を提供する。FDAの小児医療機器コンソーシアム(PDC)プログラム(年間約600万米ドル)は、複数機関による機器開発を支援し、2,000件以上のプロジェクト進展に貢献してきた。一方、小児医療技術・イノベーションコンソーシアム(CTIP)は2023年から2028年のサイクルにわたり1,400万米ドルの基金を運営している。製造業者やスタートアップにとって、これらのプログラムは臨床パートナーへの近い将来のアクセス、規制上のナビゲーション、そして小児向けの実現可能性経路を提供する。

複合製品と接続型小児ケアモデルもまた、規制当局の期待と支払者行動の変化に伴い機会を生み出している。FDAおよびEMAの複合製品ガイダンスは、ヒューマンファクター、品質文書、リアルワールドエビデンス計画のより早期の統合を促しており、これは放射線医学や行動医学の分野で既に日常的な経路に組み込まれつつある小児遠隔モニタリングやAI支援診断に適合する。小児医療機器のマーケティング表示に関するFDAの措置を含む取締り活動は、コンプライアンスに準拠したデータ生成と市販後サーベイランス能力の価値をさらに高め、より高コストな小児治療に対するライフサイクルモニタリングやアウトカムベース契約を支援できるベンダーを優位に立たせる傾向がある。

最近の業界動向

- 2026年7月:ジョンソン・エンド・ジョンソンは、高周波およびパルスフィールドエネルギーを提供する統合型カテーテルアブレーションソリューションであるDual Energy THERMOCOOL SMARTTOUCH SFプラットフォームについて、FDAの承認を取得した。この承認により、複雑な不整脈治療に用いられる次世代電気生理学ツールへのアクセスが拡大し、病院による高度な小児対応カテーテル検査室ワークフローへの投資が支援される。

- 2026年6月:メルクは、FDAがCAPVAXIVE(21価肺炎球菌結合型ワクチン)について、肺炎球菌感染症のリスクが高い2歳から17歳の小児および青少年を対象とする追加適応を承認したことを発表した。この適応拡大により、より高価数の肺炎球菌カバレッジがリスクの高い小児層に拡大され、結合型ワクチンの契約およびフォーミュラリー協議における競争的地位が強化される。

- 2024年6月:CDCのACIPは、アメリカ先住民およびアラスカ先住民の乳児における侵襲性Hib疾患の予防を支援するため、サノフィとメルクの小児用6価混合ワクチンであるVAXELISを優先推奨に加えることを全会一致で決議した。優先推奨の地位は、影響を受ける集団におけるより標準化された普及を支援し、混合ワクチンが注射負担の軽減とクリニックの運営簡素化に果たす役割を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、出生から青年期までの患者における医学的状態の診断、予防、モニタリング、治療に使用される医療製品およびケア提供に関連する収益を、日常的なケアおよび疾病特化型治療経路を通じて捉えるものである。

対象範囲の除外事項:成人向けケア、および純粋に非医療的な性質を持つ小児向け支出(例:臨床用途のない一般的な子供向けウェルネス製品)は除外される。

セグメンテーション概要

- 製品タイプ別

- 医薬品

- ワクチン

- 医療機器

- デジタルヘルスソリューション

- 治療領域別

- 感染症

- 呼吸器疾患

- 神経疾患

- 心血管疾患

- 腫瘍学

- 消化器疾患

- 年齢層別

- 新生児(0〜28日)

- 乳児(1〜23ヶ月)

- 子ども(2〜11歳)

- 青少年(12〜18歳)

- ケア環境別

- 病院

- クリニック

- 在宅ケア

- 遠隔医療

- エンドユーザー別

- 公的医療提供者

- 民間医療提供者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、小児医療需要を形作る子供の人口、疾病負担、治療アクセス、公衆衛生支出の動向に関する事実基盤の構築から始まる。世界保健機関(WHO)、UNICEF、世界銀行、米国疾病予防管理センター(CDC)などの公的資料を用いて、罹患率、予防接種カバレッジ、子供の健康アウトカムを裏付ける。

需要を金額に換算するため、小児向け表示および安全性最新情報に関する米国FDA、プログラムカバレッジに関する各国保健省、利用パターンや標準治療の変化を報告する査読付き学術誌などの資料も参照する。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、ポートフォリオの重点分野や製品展開のタイミングを把握するために用いられる。可能な場合、企業財務情報やパテント検索のために有料データベースを選択的に使用し、イノベーションおよび商業化の勢いを検証する。ここに挙げた資料は例示であり、データ収集、相互確認、明確化のために他の多くの公的資料も検討される。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提、特に小児特化型収益として何を計上するか、およびケア環境ごとの価格設定と普及がどのように動くかを検証するために用いられる。主要地域の医療提供者、流通業者、支払者側の専門家、業界専門家との組み合わせに取材を行い、最終モデルが地理およびサービスモデルごとの利用状況、アクセス、償還の違いを反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | CXO:13% | APAC:46% |

| 中堅層:55% | 部門/事業単位リーダー:39% | EMEA:31% |

| 小規模プレイヤー:20% | マネージャー:48% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、年齢帯別の子供の人口を疾患罹患率、受診率、治療カバレッジと組み合わせて対象支出を再構築する、トップダウン型の需要プールアプローチを用いて構築される。ケア経路をマッピングした後、典型的な利用水準(受診回数、治療サイクル、療程の長さなど)を適用し、それを設定ごとの混合価格ベンチマークを用いて収益に変換することで価値を形成する。

モデルで使用される主要な入力には、小児人口(新生児から青年まで)、予防接種カバレッジ率、一般的な感染症・呼吸器疾患の罹患率、慢性疾患管理需要、病院・クリニックの利用パターン、在宅ケアおよびテレヘルスへのミックスシフトが含まれる。これらの要因を設定した後、主要な治療バスケットについてサンプリングされたASP×volumeビルドやサプライヤー・チャネル関係者との協議などの選択的なボトムアップチェックが用いられ、報告に不整合がある場合の合計調整に役立てられる。

予測にあたっては、ワクチン予算、アクセス拡大、デジタルケア導入の変化を過去の数値への過剰適合なしに反映できるよう、シナリオ分析が用いられる。より小規模な地域や新しいケアモデルについてデータの欠落がある場合は、前提を保守的に保ち、最終実行前のフォローアップ通話を通じて再検討する。

データ検証と更新サイクル

検証は複数の段階で行われ、最終数値が安定し説明可能なものとなるようにしている。子供の健康支出の動向、プログラムカバレッジの変化、公表された利用指標などの独立した指標に対して出力結果を比較し、想定範囲外の差異を調査する。

承認前に、別のアナリストがモデルを見直し、前提が明示された対象範囲と一致していること、および前年比の変動が合理的であることを確認する。レポートは年次で更新され、主要な政策転換やワクチン・医薬品普及の段階的変化などの重要な事象が発生した場合は、中間更新が行われる。提供直前には、最新の公的指標および取材フィードバックが反映されるよう最終確認が行われる。

Mordor Intelligenceの小児医療市場規模と他の公表推定値との比較

対象製品、ケア環境、年度定義が常に一致しているわけではないため、公表されている市場数値は、同じ小児医療分野を記述しているように見えても大きく異なることがある。また、あるパブリッシャーがより長期の予測期間、異なる為替換算タイミング、あるいは新しいケアモデルに対するより積極的な導入曲線を用いる場合にも差異が生じる。

一部の推定値は小児用医薬品クラスの収益に大きく偏っているか、小児特化型として一貫して追跡されていない広範な医療サービスへと対象範囲を深く拡張している。Mordor Intelligenceでは、収益が定義された年齢群および環境における小児ケア提供または小児特化型製品に結びつけられる場合にのみ合計に計上し、同じ提供者によって扱われている場合であっても隣接する成人ケアへの波及分は除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 15.93 B (2025) | |

| 業界パブリッシャーA | USD 14.55 B (2024) | 異なる基準年と、より広範な疾病・治療の枠組みを用いており、これが予防医療、外科手術、薬物治療の間で計上される収益プールを変動させ、予測開始前の出発点を変化させる可能性がある。 |

| 業界パブリッシャーB | USD 16.72 B (2025) | 医薬品クラスおよび薬局チャネルの報告に偏りがあり、非医薬品系の小児ケア収益を見落としたり、小児医療を主に医薬品とワクチンを通じて計上する可能性があり、対象範囲の構成が異なる結果となる。 |

表内の差異は主に、各出典がどこまでを対象範囲内の小児収益とみなすか、および基準年の設定方法によって説明される。入力データを年齢別需要、ケア環境ごとの利用状況、明確に定義された収益計上規則に結びつけることで、この推定値は追跡可能な状態を保ち、前提が更新された際にも再現可能となる。

レポートで回答される主要な質問

2031年の小児医療市場の予測値はいくらですか?

2031年までに199億米ドルに達すると予測されています。

最も速く拡大している製品カテゴリーはどれですか?

デジタルヘルスソリューションが2031年にかけて年平均成長率5.25%で拡大しています。

最も速い成長を示す地域はどこですか?

アジア太平洋は小児科医比率と病院能力を向上させる政策推進を背景に、年平均成長率6.12%で成長すると予想されています。

ワクチンセグメントの現在の規模はどのくらいですか?

ワクチンは2025年の世界収益の38.55%を占めました。

遠隔医療が小児医療にとって重要な理由は何ですか?

恒久的な償還同等性と非同期プラットフォームにより、費用効率の高い専門医へのアクセスが可能となり、遠隔医療収益の年平均成長率6.32%を支えています。

最終更新日: