在宅医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 363.58 十億米ドル |

| 市場規模 (2031) | 545.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅医療市場分析

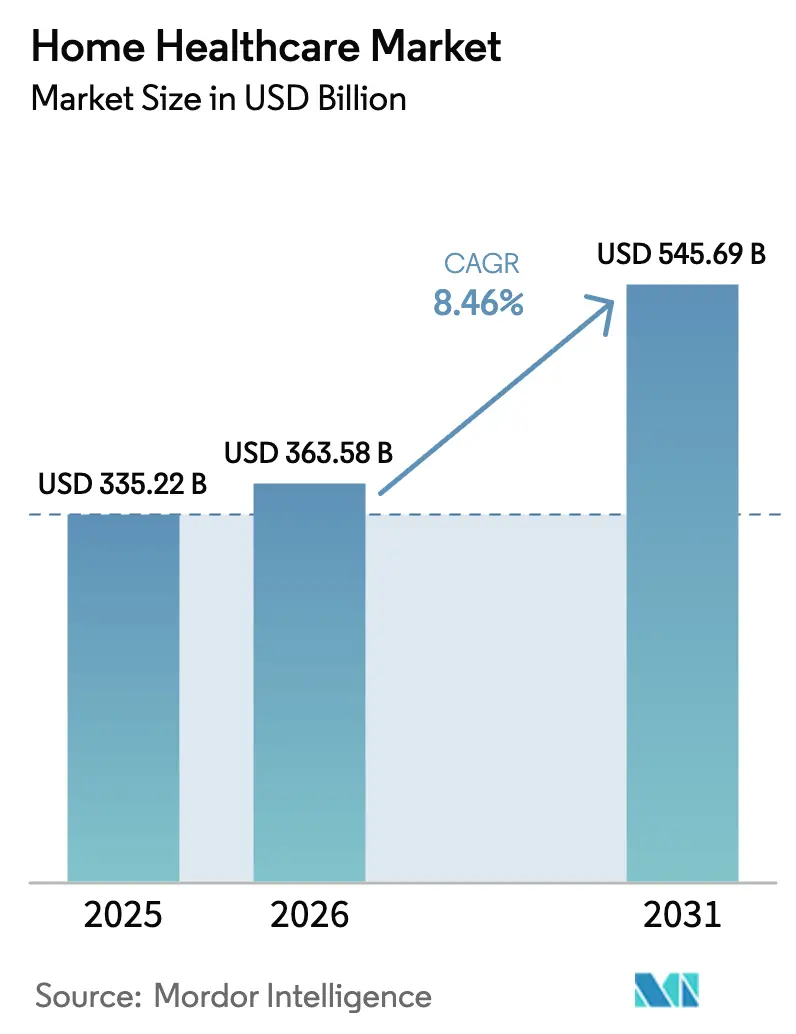

在宅医療市場規模は2025年に3,352億2,000万米ドルと評価され、2026年の3,635億8,000万米ドルから予測期間(2026年〜2031年)にCAGR 8.46%で成長し、2031年までに5,456億9,000万米ドルに達すると推定されています。

この成長プロファイルは、高齢化人口、有利な償還制度改革、および急性・慢性ケアを居住環境へシフトさせる信頼性の高いコネクテッドデバイスエコシステムの収束を反映しています。機器が引き続き収益の中核を担う一方、ソフトウェアプラットフォームおよびデータサブスクリプションへの加速するミックスシフトは、代理店や支払者が価値基盤型契約に不可欠なインフラとして捉えるようになった成熟したデジタル層の存在を示しています。デバイスの小型化とエッジコンピューティングにより在宅診断のコストが低下し、新興経済圏でのアクセスが拡大するとともに、北米農村部や欧州における帯域幅の制約も緩和されています。同時に、在宅入院プログラムにより病院は居間で提供されるケアに対して入院料金を請求できるようになり、統合型デリバリーネットワークがデバイス、専門看護、遠隔医療を単一のケアエピソードにバンドルする直接的なインセンティブが生まれています。既存企業がFDA承認アルゴリズムでシェアを守る一方、ベンチャー支援の新規参入者がオープンAPIとモジュール型センサーを活用して臨床精度を損なうことなく価格競争を仕掛けており、競争の激しさは中程度から高い水準を維持しています。

主要レポートのポイント

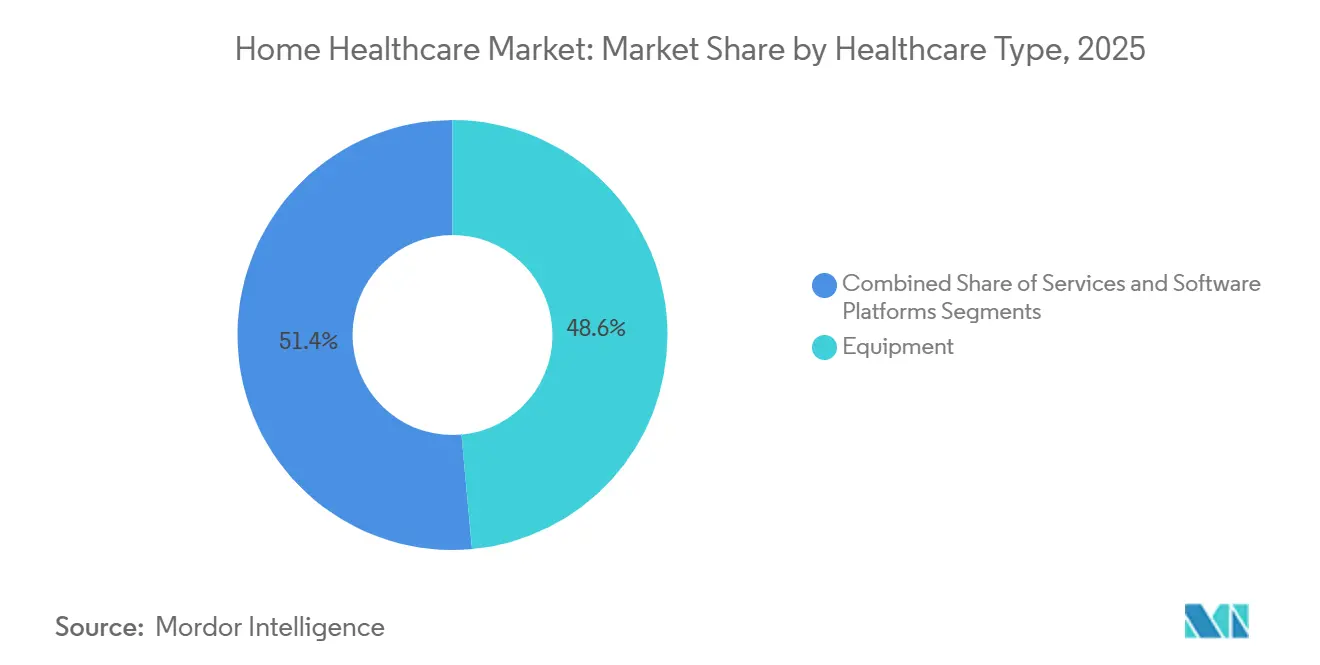

- 医療タイプ別では、機器が2025年の在宅医療市場シェアの48.56%をリードしました。ソフトウェアプラットフォームは最も速いセグメント拡大をもたらすと予測されており、2031年までCAGR 12.25%で成長します。

- 適応症別では、心血管疾患が2025年の収益構成の26.53%を占め、糖尿病は2031年までCAGR 10.85%で成長すると予測されています。

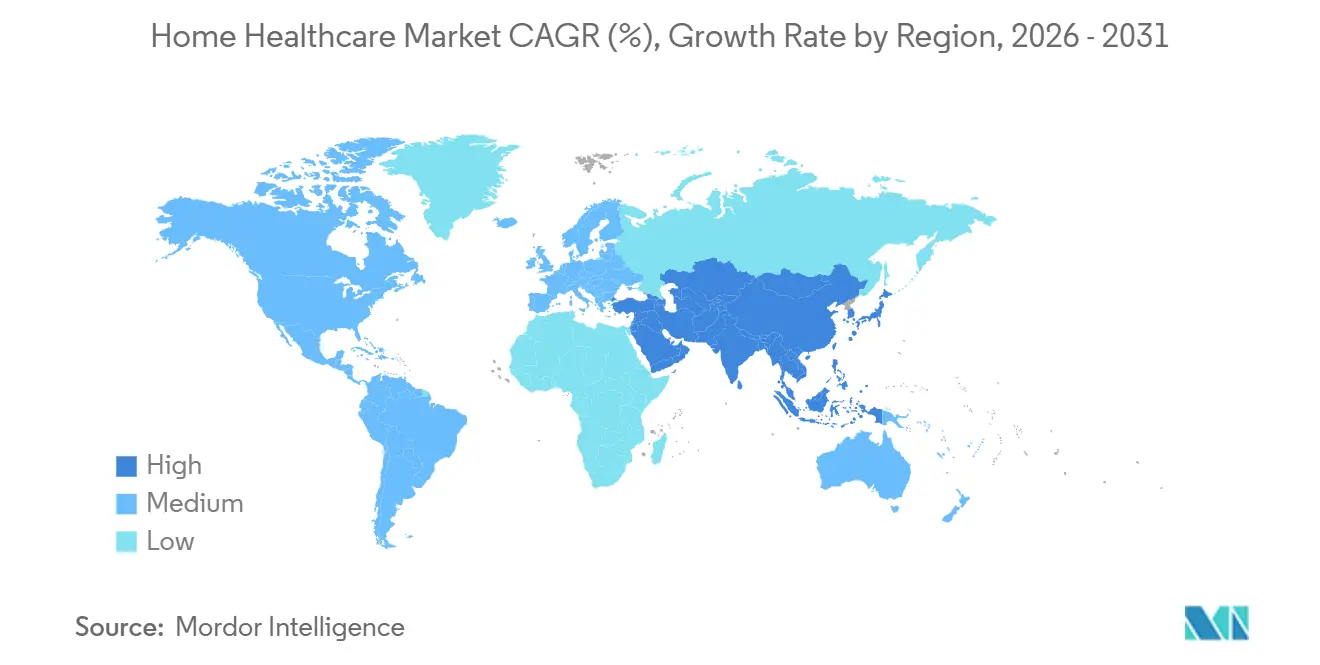

- 地域別では、北米が2025年に42.13%の収益シェアを維持し、アジア太平洋地域は2026年から2031年にかけてCAGR 9.51%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ホームヘルスケア市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 高齢化人口による慢性ケア需要の拡大 | +2.1% | 世界全体、日本・ドイツ・イタリア・韓国に集中 | 長期(4年以上) |

| 遠隔モニタリングに対する償還拡大 | +1.8% | 北米および欧州連合 | 中期(2〜4年) |

| AI搭載デバイスによる予防的在宅ケアの促進 | +1.5% | 北米、西欧、アジア太平洋都市部 | 中期(2〜4年) |

| 「在宅入院」モデルへのシフト | +1.3% | 米国、英国、オーストラリア | 短期(2年以内) |

| エッジコンピューティングIoTによる在宅デバイスコストの低減 | +0.9% | 世界全体、中国・インド・東南アジアでの早期導入 | 長期(4年以上) |

| 小型化されたラボオンチップ診断の在宅普及 | +0.7% | 北米、欧州連合、アジア太平洋先進経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口による慢性ケア需要の拡大

世界保健機関は、2030年までに14億人が60歳以上になると推定しており、そのうち80%は施設型長期ケアが限られた低・中所得国に居住しています。75歳を超えた平均余命の1年延長ごとに、専門看護施設よりも在宅での提供がコスト効率の高い慢性疾患管理が3〜5年追加されることと相関しています。日本はすでに長期介護保険制度のもとで地域密着型統合ケアに多額の支出を行っており、他の超高齢社会のモデルとなっています。中国では、第14次五カ年計画が都市部における高齢者コミュニティサービスの15分圏内を義務付けており、市町村クリニックと三次医療センターを結ぶポータブル診断機器や遠隔医療への地域需要を牽引しています。欧州や北米でも同様の人口動態の転換が進む中、在宅医療市場は急性期施設からの政策に裏付けられた患者移行の拡大から直接的な恩恵を受けています。

遠隔モニタリングに対する償還拡大

メディケア・メディケイドサービスセンターは、CPTコード99453、99454、99457、および99458を恒久的に追加し、デバイスのセットアップ、データ送信、および月次生理学的レビューに対して医療提供者への償還を行い、都市部および農村部の双方において遠隔患者モニタリングを標準化しました[1]「2025年暦年メディケア医師報酬スケジュール最終規則」、メディケア・メディケイドサービスセンター、cms.gov。UnitedHealthcareやHumanaなどの民間保険会社は現在、同様のサービスに対して外来診療報酬の85〜90%を支払っており、かつて医師の採用を妨げていたマージンギャップを解消しています。このシフトにより、ハードウェアは定期収益モデルへと転換し、メーカーがデバイスを補助してサブスクリプション料を得るという、消費者向けウェアラブルの経済性を反映しながらも、臨床グレードの精度とFDA監督に裏付けられたモデルが実現しています。

AI搭載デバイスによる予防的在宅ケアの促進

2024年から2025年にかけて、FDAはApple Watchの心房細動検出、Ekoの低駆出率スクリーニング、InsuletのOmnipod 5による自動インスリン投与を含む、在宅使用デバイスに組み込まれた8つのアルゴリズムを承認しました。エッジプロセッサにより、デバイスはローカルで推論を実行できるようになり、レイテンシを秒単位からミリ秒単位に短縮し、クラウド送信に内在するプライバシー上の懸念にも対応しています。初期結果は説得力があります:ResMedのSmart Comfort AIは、2025年12月の承認後、無呼吸イベントを削減し、治療アドヒアランスを18パーセントポイント向上させました。

在宅入院モデルへのシフト

メディケア・メディケイドサービスセンターの在宅急性期病院ケア免除制度により、300以上の病院が自宅で提供されるサービスに対して完全なDRG料金を請求できるようになり、従来の入院と比較して30日再入院率が20%低下し、患者満足度も向上しています。英国の国民保健サービスも同様に、10,000人の患者を同時にモニタリングするバーチャルワードを通じて救急部門の混雑を15%削減することを目標としています。このモデルは機器とサービスの境界を曖昧にし、独立型代理店に対して垂直統合を行うか、下請け業者としての地位を受け入れるかの圧力をかけています。

ホームヘルスケア市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 熟練在宅ケア臨床医の不足 | -1.4% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 医療IoTに対するサイバーセキュリティおよびプライバシーの脅威 | -0.9% | 世界全体、北米および欧州連合で深刻 | 中期(2〜4年) |

| 代理店に対する償還率の不確実性 | -0.7% | 米国、新興市場では断片的 | 短期(2年以内) |

| 重要デバイスに対するリチウム電池の供給リスク | -0.5% | 世界全体、アジア太平洋製造拠点でのサプライチェーンのボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練在宅ケア臨床医の不足

米国は2026年までに看護師7万8,000人の不足が見込まれており、在宅医療補助者の離職率は複数の州で65%を超え、需要が高まる中でも代理店が新規患者を受け入れる能力を制限しています。補助者の時給中央値13.50米ドルは他のサービス業種を下回り、代理店は2024年以降12〜18%の賃上げを余儀なくされており、コロナ禍前に平均3〜5%だったマージンを圧迫しています。

医療IoTに対するサイバーセキュリティおよびプライバシーの脅威

2024年、FDAは研究者が一般的なインスリンポンプおよびグルコースモニターにわたる127件の悪用可能な脆弱性を記録した後、すべてのネットワーク接続デバイスに対してソフトウェア部品表と脆弱性管理計画を義務付けました[2]「医療デバイスにおけるサイバーセキュリティ」、米国食品医薬品局、fda.gov。HIPAA違反に対するペナルティは1件あたり最大150万米ドルに達し、コンプライアンスコストが研究開発予算の最大12%を消費するため、中小メーカーはパートナーシップの締結または市場撤退を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ホームヘルスケア市場セグメント分析

医療タイプ別:

機器が収益を牽引、ソフトウェアが加速機器は2025年の在宅医療市場の48.56%を占め、人工呼吸器、透析システム、インスリンポンプなどの治療機器の資本集約性を浮き彫りにしています。治療機器の収益は、メディケアが在宅透析を施設内料金の80〜90%で償還する政策から恩恵を受けており、高度な処置を家庭環境に移行させることで腎臓ケア技術の在宅医療市場規模を拡大しています。診断・モニタリングデバイスはより手頃になっており、持続血糖モニターがシェアを獲得する中、指先穿刺式血糖計の平均販売価格は2023年から2025年にかけて25%下落し、従来製品のマージンを圧迫しています。移動補助機器は直接消費者向けの圧力に直面しており、地理的リーチは拡大するものの流通業者の利益は薄まっています。

サービスは2025年の第2位のセグメントを構成していますが、人員不足により代理店は高度急性期ケースのトリアージを余儀なくされており、遠隔バイタルモニタリングや遠隔療法を通じてテクノロジーが一部の労働力不足を補っています。ホスピスおよび緩和ケアは、メディケアのホスピス給付が財政的障壁を低下させることで着実に拡大しており、遠隔在宅ケアの件数は恒久的な請求コードのもとで高水準を維持しています。ソフトウェアプラットフォームは、より小さなベースから出発しているものの、電子訪問確認とオープンFHIR APIが支払者契約の前提条件となるにつれ、2031年までCAGR 12.25%を記録すると予測されています。FDAの医療機器としてのソフトウェアフレームワークは規制上のハードルを追加しますが、商業的採用を加速させる臨床的信頼性を付与します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適応症別:

心血管疾患がリード、糖尿病が急増心血管疾患は2025年の在宅医療市場シェアの26.53%を占め、検証済みの在宅血圧計、植込み型ループレコーダー、および臨床医が遠隔で治療を調整できるAI搭載心電図パッチによって支えられています。遠隔心不全モニタリングプログラムは30日再入院率を最大30%削減し、価値基盤型バンドルを保険会社にとって財政的に魅力的なものにしています。一方、糖尿病は追跡対象の適応症の中で最も速いCAGR 10.85%を達成する見込みであり、これは平均絶対相対差が現在10%を下回り、指先穿刺校正の代替閾値を満たす持続血糖モニターおよびクローズドループポンプによるものです。FDAの2025年における2型糖尿病向けOmnipod 5の承認により、対象ユーザーベースが桁違いに拡大し、ポンプメーカー間の競争が激化しています。

睡眠時無呼吸を含む呼吸器疾患は、メディケアの使用規則を満たすためにアドヒアランスデータをアップロードするクラウド接続CPAPマシンから恩恵を受けており、在宅での腫瘍科輸液は病院施設費を40〜60%削減し、免疫不全患者の病原体への曝露を制限しています。創傷ケアの収益は陰圧療法システムのレンタルモデルとともに成長しており、スマートフォンベースのデジタル療法が理学療法の補助として有効であることが証明されるにつれ、神経学が新興分野として台頭しています。

地域分析

北米ホームヘルスケア市場

北米は2025年の収益の42.13%を占め、メディケア・アドバンテージの普及率52%およびCMSの免除措置(在宅での入院レベルのサービスを償還)によって牽引されています。しかし、臨床医不足が供給能力を制約しており、認定介護補助員の離職率は65%を超え、支払者の需要があるにもかかわらず、機関が紹介件数を上限設定することで潜在的な拡大が鈍化しています。カナダのホームケアへの資金配分は医療費総額の4%未満にとどまり、メキシコの遠隔医療パイロット事業は農村州への保険適用拡大に伴い、デバイス需要を段階的に創出しています。

アジア太平洋ホームヘルスケア市場

アジア太平洋地域は2031年までに9.51%のCAGRで成長をリードすると予測されており、日本の超高齢化人口構成および在宅での包括的サービスを助成する介護保険制度改革によって推進されています[3]「介護保険制度」、厚生労働省、日本、mhlw.go.jp。中国は地域密着型ケアを義務付けており、インドの生産連動型インセンティブ制度は国内デバイス製造を補助し、基本的なモニターの小売価格を最大30%引き下げています。韓国とオーストラリアは、訪問件数の最大化ではく再入院回避に対して機関に報酬を与える成果連動型支払いモデルを試験的に導入しています。

欧州ホームヘルスケア市場

欧州は相当のシェアを維持しており、英国のバーチャルワードおよびドイツのデジタル治療薬に対する迅速な償還制度がアクセスを拡大しています。フランスの在宅入院(hospitalisation à domicile)は2024年に120,000人の患者を対応し、主に静脈内抗生物質および化学療法を提供しており、同地域の先進的な政策支援を裏付けています。イタリアとスペインでは公的償還が限定的であり、富裕層世帯が民間ケアを自費で賄う一方、その他の層はインフォーマルな介護者に依存するという二層構造の市場が形成されています。

中東・アフリカおよび南米ホームヘルスケア市場

規模は小さいながらも加速している市場としては、スマートホームモニタリングに政府系資本を投資する湾岸協力会議(GCC)加盟国、および民間保険会社がHIV服薬遵守のための遠隔モニタリングを試験導入している南アフリカが挙げられます。ブラジルの「メルホル・エン・カーザ(Programa Melhor em Casa)プログラムは2024年に200,000人の患者を治療しましたが、依然として分布が不均一であり、北部の医療過疎地域におけるデバイスおよびソフトウェアへの潜在需要を示しています。

競合状況

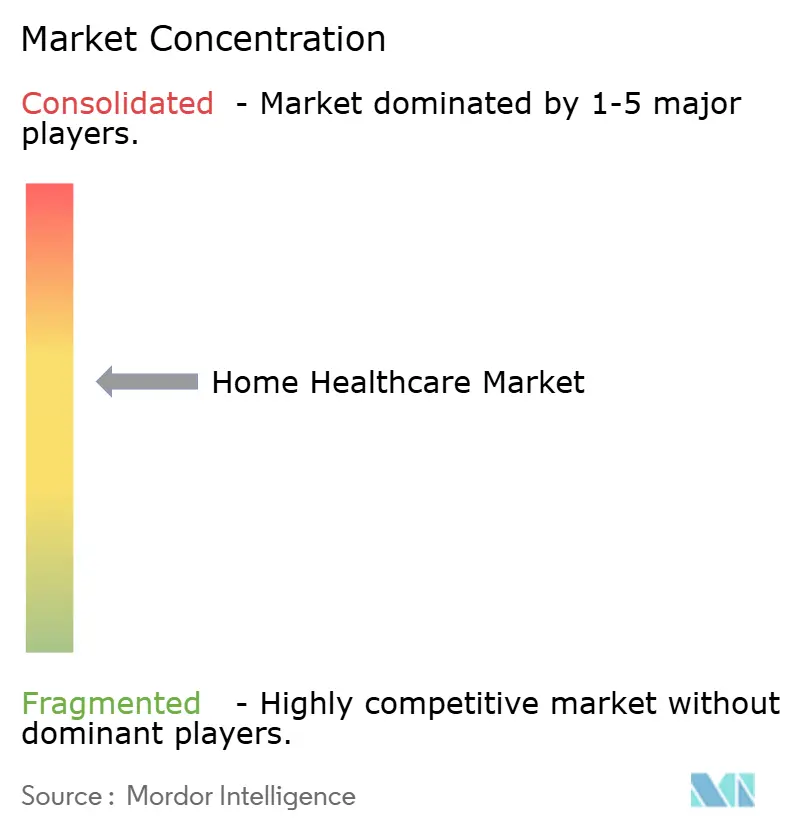

在宅医療市場は中程度から高い断片化を特徴としています。世界的なデバイスメーカーであるAbbott、Medtronic、Philips、ResMed、Fresenius Medical Careは、独自センサーをサブスクリプション分析と消耗品サプライチェーンに結合することで、高マージンの治療ニッチを支配しています。OptumやHumanaなどの統合型支払者は、紹介フローを確保し価値基盤型ケアのフットプリントを拡大するために代理店を買収し、垂直統合を加速させています。ソフトウェアスタートアップは、21世紀治療法の相互運用性義務を活用してレガシー電子健康記録をアンバンドルし、FHIR APIを通じて同期する軽量なスケジューリング、請求、電子訪問確認モジュールを提供しています。

特許出願はAI駆動型予測、電池寿命延長のためのエネルギーハーベスティング、および多分析物検査をサポートするモジュール型センサーボードに集中しており、単一目的デバイスから診断ハブへの移行を示しています。コンプライアンスの負担が競争上の堀となっており、FDAのサイバーセキュリティガイダンスがコスト構造を引き上げ、広範なポートフォリオにわたって支出を償却できる既存企業に有利に働いています。デジタル採用は依然として不均一であり、北米および欧州の代理店は支払者指標を満たすために遠隔モニタリングを統合していますが、アジア太平洋およびラテンアメリカの多くの事業者は依然として手動ワークフローに依存しており、テクノロジー先進プレーヤーが価値基盤型契約を獲得し、遅れをとるプレーヤーが主に価格で競争する二速市場が生まれています。

在宅医療業界リーダー

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

ResMed Inc.

Fresenius Medical Care AG & Co. KGaA

- *免責事項:主要選手の並び順不同

本レポートで取り上げるホームヘルスケア市場の企業

- Abbott Laboratories

- Amedisys Inc.

- Bayada Home Health Care

- Beijing Jiuzhou Tongbang

- Cardinal Health

- CareCentrix Inc.

- Coloplast

- Drive DeVilbiss Healthcare

- Fresenius

- GE HealthCare Technologies Inc.

- Homage Pte Ltd.

- Home Instead Inc.

- Honor Technology

- Invacare

- Kindred at Home (Humana)

- Koninklijke Philips

- LHC Group Inc.

- Linde plc

- Mckesson

- Medtronic

- Omron Healthcare Co., Ltd.

- Resmed

- Sunrise Medical

ホームヘルスケア市場における最近の業界動向

- 2025年5月:Air LiquideはドイツのintensivLeben GmbHおよびAP-Sachsen GmbHを買収することで在宅医療のリーチを拡大し、外来集中治療サービスを強化しました。

- 2025年2月:Star Health Insuranceは在宅医療イニシアチブをインドの100拠点に拡大し、同国最大の組織的プロバイダーとなりました。

ホームヘルスケア市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、在宅医療市場を、患者の自宅で提供される医療機器、デジタルツール、および対面または技術を活用した臨床サービスの総価値として捉えており、熟練看護、リハビリテーション療法、緩和ケア、遠隔モニタリングハードウェア、および関連消耗品を含む。

スコープ除外:入院エピソードとして資金提供される短期入院型ホスピタル・アット・ホームのパイロットプログラムは、本集計の対象外とする。

このレポートでカバーされるセグメント

- 医療タイプ別

- 機器

- 治療機器

- インスリン投与デバイス

- 在宅静脈内投与機器

- 在宅透析機器

- 人工呼吸器およびネブライザー

- CPAPおよびBiPAPデバイス

- 診断・モニタリング機器

- 血糖モニター

- 血圧モニター

- パルスオキシメーター

- 心電図およびホルターモニター

- デジタル体温計

- 移動補助機器

- 車椅子

- 歩行器およびロールウォーカー

- 電動スクーター

- 治療機器

- サービス

- 専門看護

- 理学療法

- 作業療法

- 言語療法

- ホスピスおよび緩和ケア

- 個人(非専門)ケア

- 呼吸療法

- 遠隔在宅ケアおよび遠隔医療

- ソフトウェアプラットフォーム

- 代理店管理

- 臨床・電子健康記録プラットフォーム

- 遠隔患者モニタリングSaaS

- 機器

- 適応症別

- 心血管疾患

- 糖尿病

- 呼吸器疾患

- がん

- 創傷ケア

- 神経疾患

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

当チームは、北米、欧州、および主要アジア諸国の在宅医療機関ディレクター、点滴看護師、RPMプラットフォームベンダー、および地域償還担当者と構造化された電話会議を実施した。これらの対話により、公開データでは明らかでなかったサービスミックスの変化、価格分散、および現実的な普及曲線が検証された。

デスクリサーチ

OECDの医療費テーブル、WHO世界保健観測所の在宅ケア指標、米国CMS在宅医療PPSファイル、Eurostatの長期ケア活動、および日本の厚生労働省介護保険統計など、自由に入手可能なデータセットからベースライン数値を収集した。多角化されたメドテックおよび在宅ケアオペレーターの年次報告書、10-K、および投資家向け資料は、平均販売価格および訪問件数のインプットを充実させた。Mordorのアナリストはまた、D&B HooversからシップメントリードをD&B Hooversから抽出し、Dow Jones Factivaでトピカルニュースをフィルタリングして、設備拡張および支払者ルールの変更を監視した。Questelの特許トレンドおよびVolzaを通じた呼吸器キットの輸入データは、技術普及および国境を越えた貿易の判断に役立てた。二次情報源のリストは例示的なものであり、データクリーニングおよび変数チェックには多数の追加公開資料が活用された。

市場規模の算定と予測

まず、年齢コホートの有病率、慢性疾患の発生率、および平均エピソードコストをアンカーとして、公的および民間の在宅ケア支出を本調査の製品・サービス範囲にスケールするトップダウン再構築から着手した。血糖計、携帯型人工呼吸器、創傷ケアキットのサプライヤーロールアップに加え、サンプリングされた訪問件数に混合償還額を乗じることで、ボトムアップのガードレールを提供した。モデルの主要ドライバーには、65歳以上の人口増加、在宅点滴エピソード件数、RPMデバイスの出荷台数、看護師の時間給インフレ、およびCMSのリベーシング更新が含まれ、それぞれシナリオチェックを伴う多変量回帰によって予測された。国別データが不十分な場合は、類似経済圏の比率でギャップを補完し、インタビューパネルで再検証した。

データ検証と更新サイクル

アウトプットは、承認前に分散閾値、ピアレビュー、および異常値スイープを通過する。Mordorは12ヶ月ごとに更新を行い、償還または技術的なショックが生じた場合にはサイクル中間での修正を発行する。

Mordor Intelligenceのホームヘルスケア市場規模と他の公開予測との比較

企業が異なる製品バスケット、価格参照、および更新リズムを選択するため、公表された推計値はしばしば乖離する。当社はまずスコープを明確にし、すべての変数を在宅臨床デリバリーに整合させており、これが2024年のベースであるUSD 305.6 billionが一貫性を保つ理由である。

主なギャップ要因としては、競合他社がホスピタル・アット・ホームの支出を混在させること、一律のASPエスカレーターを適用すること、またはグローバル調整なしに単一地域のパイロットから成長を予測することが挙げられる。当社のサイクルと変数クロスチェックにより、そのような乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 305.6 bn(2024年) | Mordor Intelligence | - |

| USD 309.9 bn(2025年) | Global Consultancy A | 糖尿病検査ストリップの小売売上を含み、均一なRPM普及率を前提としている |

| USD 351.5 bn(2024年) | Industry Publisher B | ホスピタル・アット・ホームのエピソード支出を加算し、実現価格ではなくデバイスの希望小売価格(MSRP)を使用している |

総合すると、この比較は、当社の慎重に区切られたスコープ、デュアルパスモデリング、および年次更新が、意思決定者が予算策定および戦略計画に必要とするより安定したベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの在宅医療市場の予測値は?

市場は2031年までに5,456億9,000万米ドルに達すると予測されており、同期間のCAGR 8.46%を反映しています。

在宅ケアサービス内で最も速く拡大しているセグメントはどれですか?

管理、電子健康記録統合、遠隔モニタリングに使用されるソフトウェアプラットフォームは、2031年までCAGR 12.25%で成長すると予測されています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

日本と中国の政策改革、およびインドのデバイス製造インセンティブが相まって、2026年から2031年にかけて同地域のCAGR 9.51%を牽引しています。

北米でサービス能力を制約する主な要因は何ですか?

2026年までに登録看護師7万8,000人が不足すると予測されており、在宅医療補助者の高い離職率が、需要の高まりにもかかわらず代理店の拡大を制限しています。

在宅入院プログラムは急性期ケアの提供コストにどのような影響を与えますか?

米国の初期パイロットでは、30日再入院率が20%減少し、患者満足度が向上しており、支払者と医療提供者にとってのコスト削減と質の向上の可能性を示しています。

最終更新日: