ヘルスケアEDI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

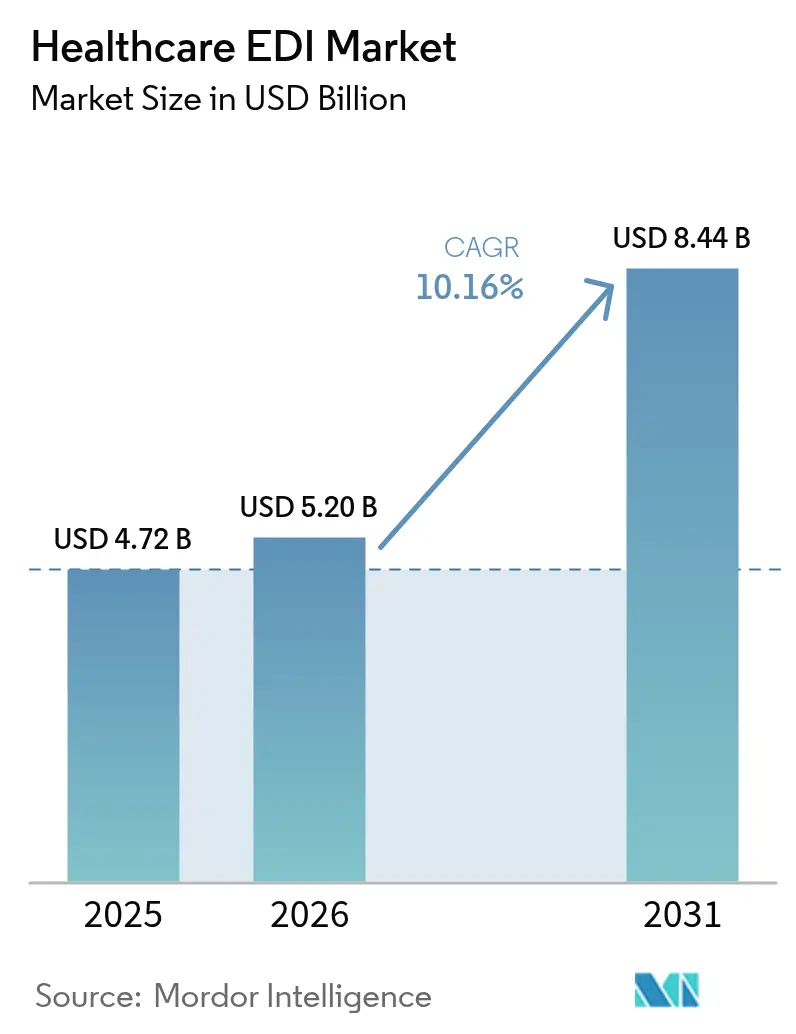

| 市場規模 (2026) | 5.2 十億米ドル |

| 市場規模 (2031) | 8.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアエDI市場分析

ヘルスケアEDI市場規模は、2025年の47.2億米ドルから2026年には52億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)10.16%で2031年までに84.4億米ドルに達すると予測されています。デジタル化の進展、コスト抑制の義務化、厳格なデータ交換規制が、支払者、医療提供者、ライフサイエンス企業全体での導入を後押ししています。クラウド移行の普及により実装の障壁が低下する一方、価値に基づくケアへの移行加速がリアルタイムかつ多者間データフローへの新たな需要を生み出しています。2025年のChange Healthcareのセキュリティ侵害を受けたサイバーセキュリティ意識の高まりが、安全で監査可能なトランザクションプラットフォームへの投資をさらに押し上げています。相互運用性、高度な分析機能、堅牢なコンプライアンスツールを組み合わせたベンダーが、医療機関が断片的な手作業ワークフローを廃止するにつれて新たなホワイトスペースの機会を獲得しています。

主要レポートのポイント

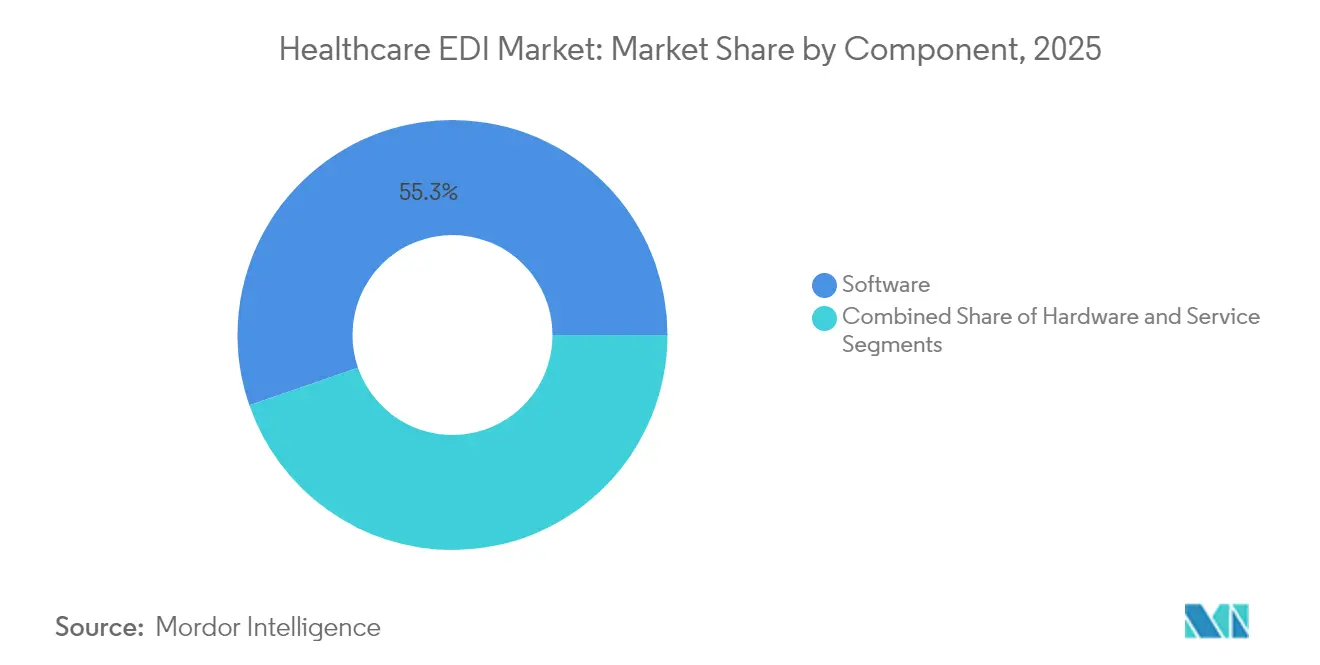

- コンポーネント別では、ソフトウェアが2025年のヘルスケアEDI市場において55.30%の収益シェアを維持しており、サービスは2031年までに年平均成長率(CAGR)12.22%で成長すると予測されています。

- 取引タイプ別では、請求管理が2025年のヘルスケアEDI市場シェアの47.60%をリードしており、サプライチェーン取引は2031年までに年平均成長率(CAGR)10.92%で拡大する見込みです。

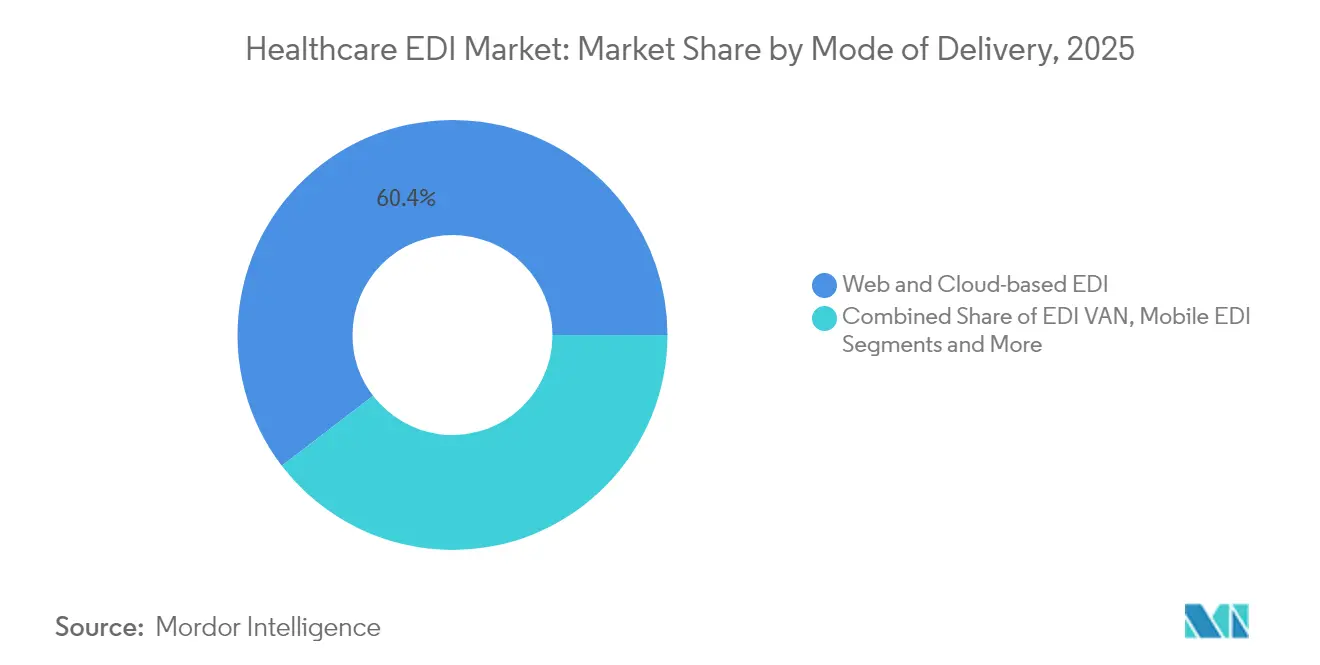

- 提供モード別では、クラウドプラットフォームが2025年のヘルスケアEDI市場規模の60.40%のシェアを占めており、モバイルEDIは2026年から2031年にかけて年平均成長率(CAGR)16.98%を記録すると予測されています。

- エンドユーザー別では、医療提供者が2025年のヘルスケアEDI市場規模の53.30%のシェアを占めており、支払者は2031年までに年平均成長率(CAGR)13.28%で最も速く成長する見込みです。

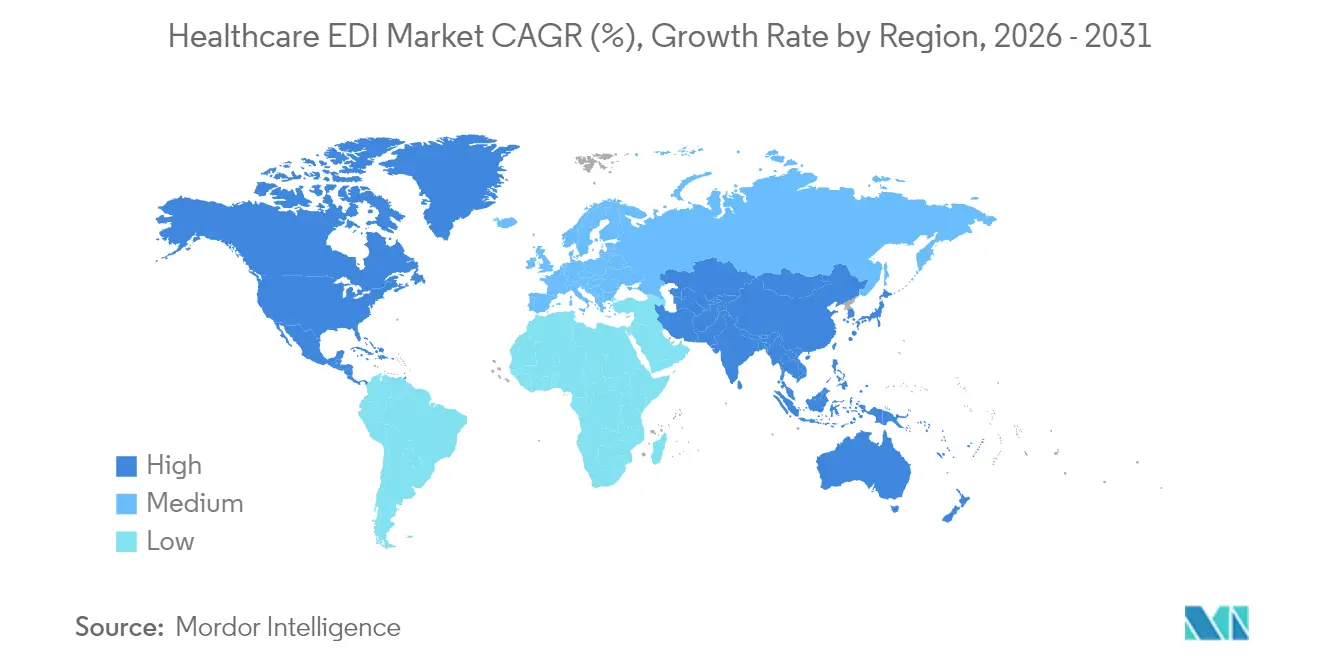

- 地域別では、北米が2025年のヘルスケアEDI市場の42.60%を占めてトップであり、アジア太平洋地域は2026年から2031年にかけて最も高い地域別年平均成長率(CAGR)11.74%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアEDI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HIPAAの義務化とグローバルな規制推進 | +2.8% | 北米、欧州、アジア太平洋地域での影響拡大 | 短期(2年以内) |

| 医療コスト抑制圧力の高まり | +2.1% | 世界全体、成熟市場でより高い影響 | 中期(2〜4年) |

| クラウド対応サービスとしてのソフトウェア(SaaS)EDI導入 | +1.7% | 世界全体、北米・欧州での早期導入 | 中期(2〜4年) |

| 価値に基づくケアへの移行による収益サイクル効率化 | +1.4% | 北米、欧州、アジア太平洋地域での段階的導入 | 長期(4年以上) |

| AI駆動の自動コーディングによるEDIデータ整合性の向上 | +0.9% | 北米、欧州、先進アジア市場 | 中期(2〜4年) |

| ブロックチェーンを活用した支払者・医療提供者間のEDI統合パイロット | +0.6% | 北米、一部欧州諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HIPAAの義務化とグローバルな規制推進

HIPAAトランザクションは米国において引き続き義務であり、医療提供者と支払者は標準化されたEDIフォーマットを通じて請求、送金、資格データを交換することが求められています。バージョン8010への直接移行に関するCMSの審議は、レガシーの曖昧さを排除した近代化されたフレームワークの緊急性を浮き彫りにしています[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know。欧州およびアジアにおける同様の義務化が共通の構文に向けて収束しつつあり、多国籍企業の実装タイムラインを短縮し、ヘルスケアEDI市場の年平均成長率(CAGR)に約2.8ポイント寄与しています。特に韓国と台湾の輸出志向のアジア系ヘルステック企業は、この整合性を活用して北米および欧州経済領域での取引パートナーとしての受け入れを獲得しています。

医療コスト抑制圧力の高まり

医療機関は電子トランザクション1件あたり平均2.7米ドルを紙ベースと比較して節約し、処理時間を82%削減しています。償還の低下によりマージンが圧迫される中、収益サイクル管理者はフルスイートEDIを不可欠な運営要件として捉えるようになっています。事前承認の検証を自動化し、送金データを自動転記するデプロイメントは、管理コストセンターで15〜30%のコスト削減を実現し、ヘルスケアEDI市場成長の論拠を強化しています。

クラウド対応サービスとしてのソフトウェア(SaaS)EDI導入

調査対象の医療企業の87%がハイブリッドクラウドを支持しています。従量課金制のサブスクリプションモデルにより大規模な設備投資が不要となり、病院や外来グループが大規模な統合デリバリーネットワーク(IDN)と同等のコンプライアンス体制を採用できるようになっています。自動更新サイクルにより、オンプレミスの大規模アップグレードを伴わずにトランザクションセットを規制変更に対応させることができ、予測成長に1.7ポイントを加えています。

価値に基づくケアへの移行による収益サイクル効率化

バンドル支払い契約には、臨床要素と財務要素を組み合わせたデータフィードが必要です。最新のEDIプラットフォームはX12トランザクションの隣にHL7 FHIRリソースマッピングを組み込み、支払者が品質スコアと財務的差し引きを一度の処理で照合できるようにしています。早期導入者は否認率の低下と決済の迅速化を報告しており、市場モメンタムに1.4ポイントの上昇をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびプライバシー侵害 | -1.2% | 世界全体、北米・欧州でより高い影響 | 中期(2〜4年) |

| 高い実装・統合コスト | -0.9% | 世界全体、新興市場でより大きな影響 | 短期(2年以内) |

| 熟練したEDI人材の不足 | -0.7% | 世界全体、急成長市場で特に深刻 | 中期(2〜4年) |

| FHIRアプリケーションプログラミングインターフェース(API)によるレガシーEDI需要の侵食 | -0.5% | 北米、欧州、先進アジア市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびプライバシー侵害

2025年2月のChange Healthcareランサムウェア攻撃は全国的に請求業務を混乱させ、UnitedHealth Groupに65億米ドルの救済支払いを余儀なくさせました[1]UnitedHealth Group、「Change Healthcareサイバー対応に関する情報」、unitedhealthgroup.com。この影響により、トランザクションルーティングと暗号化レイヤーへの監視が強化され、リスク回避型の医療提供者間でのEDI展開速度が低下し、潜在的な年平均成長率(CAGR)から1.2ポイントが削減されました。

高い実装・統合コスト

診療管理、電子医療記録(EMR)、レガシークリアリングハウスリンクを含む複雑な環境では、統合予算が計画を30〜50%上回ることがあります。薄いマージンで運営している地方病院はアップグレードを先送りにすることが多く、近期のヘルスケアEDI市場導入を0.9ポイント遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴うサービスの急増

ソフトウェアは2025年のヘルスケアEDI市場の基盤であり続け、組織がクラウド対応クリアリングハウスエンジンを標準化するにつれて総収益の55.30%を生み出しました。しかしサービスサブセグメントは、社内専門知識の不足と絶えず進化するコンプライアンス義務に後押しされ、2031年までに年平均成長率(CAGR)12.22%で拡大しています。マッピング、パートナーオンボーディング、24時間365日のトランザクション監視を提供するコンサルタント会社が、積極的なデジタルアジェンダを追求する中規模システムの重要なスキルギャップを埋めています。

マネージドサービスへの依存度の高まりは、X12、HL7 FHIR、独自APIを統合する複合ワークフローの高度化を反映しています。医療提供者はデータスチュワードシップ、例外処理、継続的テストのために外部専門家に頼るようになっています。サービス提供のヘルスケアEDI市場規模は2031年までに32.5億米ドルを超えると予測されており、仮想化ゲートウェイがラックベースのモデムに取って代わるにつれてハードウェアのフットプリントは縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

取引タイプ別:サプライチェーン最適化の加速

請求管理は2025年のヘルスケアEDI市場において47.60%の収益シェアを維持しており、キャッシュフロー維持における中心的役割を示しています。それにもかかわらず、医療システムがEDIを活用して在庫を合理化し増加するデバイスコストを抑制するにつれて、サプライチェーン取引は年平均成長率(CAGR)10.92%を記録しています。自動化された発注書、事前出荷通知(ASN)フィード、委託在庫アラートにより在庫切れを削減し運転資本を解放することで、サプライチェーンEDIは最高財務責任者(CFO)にとっての戦略的レバーとして位置づけられています。

モノのインターネット(IoT)テレメトリとEDIメッセージセットを連携させることで、温度管理が必要なバイオロジクスのリアルタイム有効期限追跡が可能となり、廃棄物を削減します。この収束により、調達部門と生物医学工学チームが共同ガバナンス評議会に参加するようになり、ヘルスケアEDI市場全体でネットワーク全体の統合データ可視性への需要が高まっています。

提供モード別:モバイルEDIが従来モデルを変革

クラウドデプロイメントは2025年に60.40%のシェアを獲得し、サービスとしてのソフトウェア(SaaS)がデフォルトのオンボーディング経路として確立されました。モバイルEDIは小さなベースから出発しているものの、年平均成長率(CAGR)16.98%でセグメント成長を牽引しています。医師はスマートフォンで請求修正を承認し、看護師はベッドサイドのタブレットから資格照会を行っています。柔軟なネイティブアプリ体験によりオンプレミス端末への依存が解消され、臨床医のワークフローが現代のモビリティ規範に合致し、ヘルスケアEDI市場全体の拡大を強化しています。

ハイブリッド提供モデルは現在、軽量なモバイルインターフェースと集中型クラウド処理、および大量ルーティング向けの確立された付加価値ネットワークを組み合わせています。結果として生まれるアーキテクチャはトランザクションあたりのコストを削減しながら、厳格なHIPAA暗号化基準を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:支払者によるデジタルトランスフォーメーションの加速

医療提供者は2025年のヘルスケアEDI市場において53.30%の収益シェアを占め、大量の請求提出と送金通知フィードに依存しています。しかし支払者は、競争圧力により事前承認、給付調整、リスクスコア分析の自動化が求められるため、年平均成長率(CAGR)13.28%を記録すると予測されています。次世代の支払者ハブは設定可能なルールを展開して否認を事前に防ぎ、価値に基づく決済エンジンにデータを供給します。

ライフサイエンスメーカーは、生産予測を販売業者の需要シグナルと同期させ、ロットのトレーサビリティを強化し、リコール対応時間を短縮するためにEDIを採用するケースが増えています。これらのダイナミクスにより、ヘルスケアEDI業界のエコシステムが隣接する規制およびファーマコビジランス分野へと拡大しています。

地域分析

北米は2025年収益の42.60%を占めてリーダーシップを維持しており、HIPAAの義務化と成熟したクリアリングハウスネットワークに支えられています。メディケアの出来高払い請求のほぼすべてが電子的に処理されており、ヘルスケアEDI市場の高いベースラインを確立しています。相互運用性および事前承認最終規則がデジタル要件を強化し、民間支払者を自動化された例外処理へと誘導し、小規模な医療提供者グループ全体での対応可能な機会を拡大しています。

アジア太平洋地域は年平均成長率(CAGR)11.74%で最も速い成長を示しており、中国、インド、インドネシアにおける急速な医療保険の拡大と広範な政府クラウドイニシアチブに後押しされています。モバイルファーストの導入により、クリニックがレガシーモデムインフラを迂回して普及を加速させています。韓国などの経済圏における電子インボイス義務化規則がヘルスケアデータ交換支出の加速につながり、地域のヘルスケアEDI市場規模を2031年までに17.8億米ドルへと押し上げています。

欧州は多様な導入曲線を示しています。ドイツは診断群分類(DRG)償還フレームワーク内で統一調達交換を拡大しており、英国は臨床イベントを請求対応EDIスタブに変換する国境を越えた電子健康記録(EHR)連携を優先しています。スカンジナビアは患者資格確認を効率化する全国電子IDシステムの恩恵を受けています。これらのイニシアチブが総合的に、ヘルスケアEDI市場収益における欧州の第2位の地域貢献者としての役割を維持しています。

規制環境

米国では、医療分野のEDIはHIPAAの管理簡素化基準、およびCMSとHHSが管理する運用規則に基づいており、これには請求や資格確認などの中核的な事務処理トランザクション向けのASC X12バージョン5010や、小売薬局の薬剤請求向けのNCPDP D.0が含まれる。2026年の主要な更新事項はCMS-0053-Fであり、連邦官報で最終化され、2026年5月26日に施行される。これは、HL7 C-CDAおよびHL7添付文書実装ガイドを用いた医療請求添付文書に関する初のHIPAA採用基準を確立するものである。業界の遵守期限は2028年5月26日に設定されている。

政策動向は、事前承認をより深く標準化されたデジタル交換へと引き込み続けている。2026年4月、CMSは「相互運用性基準および医薬品事前承認」提案規則を発表し、医薬品の電子的事前承認要件を拡大し、API関連の報告義務を導入した。これにより、支払者と提供者のワークフローにコンプライアンス主導の新たな作業が加わる。並行して、ONC/ASTPのHTIルールシリーズも進化を続けており、HTI-2は事務的な更新とTEFCA関連の整合性に焦点を当て、EDIトランザクション遵守とより広範な相互運用性ガバナンスとの融合を強化している。

バリューチェーン分析

医療EDIのバリューチェーンは、トランザクションおよび相互運用性要件を定める標準化団体および規制機関(例えば、HIPAA採用基準、TEFCA整合性、ヘルスIT認証規則を通じたCMSおよびONC/ASTP)から始まる。次に、EDIプラットフォームベンダー、クリアリングハウス、付加価値ネットワークがこれらの要件をルーティング、マッピング、検証、セキュリティ、監査の各機能に転換し、通常はクラウドソフトウェアおよびマネージドサービスとして提供される。下流の参加者には、支払者、提供者、およびライフサイエンスやサプライチェーンのパートナー、例えば製造業者、流通業者、GPO連携の調達エコシステムが含まれ、これらは請求、資格確認、支払通知、サプライチェーン実行のためにX12および関連メッセージを交換する。

実装と運用は、取引先パートナーのオンボーディング、マッピング更新、テスト、例外管理を担うシステムインテグレーターおよび専門サービスプロバイダーによって支えられており、組織がX12とFHIR変換や添付文書ワークフローを組み合わせるにつれ、その重要性が高まっている。規制上の節目がワークフローの受け渡しを再構築しており、これには2026年3月に最終化されたHIPAA採用の電子請求添付文書基準、および2025年10月に施行されたONC/ASTP HTI-4(電子事前承認と電子処方箋の認証基準を含む)が含まれる。これらの日程が相まって、継続的なコンプライアンス更新、自動テスト、チェーン全体でのより強力なトランザクション検証への需要を高めている。一方、新規参入企業はAI対応の自動化プラットフォームでマッピングと検証のボトルネックに対応し、バッチ処理型の従来型手法からより リアルタイムでソフトウェア主導のトランザクションガバナンスへの移行を進めている。

競合環境

競争環境は中程度に集約されたままです。UnitedHealth Groupによる2022年のChange Healthcare買収により、最大のクリアリングハウスとOptumの分析ポートフォリオが統合され、合併後の事業体が初回請求編集処理量の約4分の3を占めるようになりました。EdifecはAI駆動の例外トリアージとブロックチェーン対応の監査証跡を組み合わせたクラウドネイティブEDIゲートウェイで対抗しており、Experian Healthは信用データのルーツを活用して患者見積もりワークフローを改善しています[2]Edifecs、「EdifecがヘルスケアInteroperability Cloudを発表」、edifecs.com。

戦略的提携が優先的なスケール拡大の手段として浮上しています。EdifecとHealthEdgeは支払者の柔軟性を視野に入れた請求査定エンジンを統合しています。OpenTextは主要な電子医療記録(EMR)プラットフォームとの再販業者契約を深化させ、セキュアなメッセージングプロトコルを組み込んでいます。FHIRとEDIの変換に特化したスタートアップが、相互運用性規則の収束に伴いベンチャー資金を集めています。

製品ロードマップはサイバーセキュリティ、脅威分析、ゼロトラストアーキテクチャに大きく軸足を移しています。ベンダーはSOC 2 タイプIIの認証とリアルタイム異常検知モジュールを公表しており、これらの差別化要因はChange Healthcareの事件によってさらに強調されています。トランザクションフォーマットを抽象化する相互運用性クラウドにより、多国籍企業が20か国以上のコードにわたる請求フローを独自のローカルスタックなしに統一できるようになり、ヘルスケアEDI市場における次の競争の場を形成しています。

ヘルスケアEDI業界リーダー

Change Healthcare

Optum Inc.

McKesson Corporation

Experian Health

Cognizant

- *免責事項:主要選手の並び順不同

市場機会と将来展望

HIPAA採用の電子請求添付文書への移行は、添付文書の組み立て、臨床文書のパッケージ化、支払者・提供者・クリアリングハウス間での監査可能な交換を運用化できるEDIプラットフォームにとって、モダナイゼーションの道筋を生み出している。CMS-0053-Fが2026年5月26日に施行され、遵守が2028年5月26日までに求められる中、ファックス、ポータル、または手動の文書ワークフローに依然依存している組織は、採用された基準に対応する本番レベルのサポートを必要としている。これには、添付文書ワークフローで使用されるX12トランザクションおよびHL7 C-CDAベースの臨床コンテンツが含まれ、マッピングサービス、パートナーオンボーディング、添付文書に特化した検証ツールへの需要を高めている。

第二の機会は、事前承認および事務処理交換に関するEDIとAPIの融合点にある。CMSとONCは、医薬品の電子的事前承認要件の拡大と、追加の相互運用性・API要件を提案している。一方、ONC標準公報2026-1(2026年1月29日)は、USCDIの更新(USCDI v7の作業を含む)を概説し、提案されたサンセット(例えば、現在採用されている一部バージョンについてONCが提案する2028年1月1日の失効日)を含む標準ライフサイクルの姿勢も示している。これらの期限付きコンプライアンスロードマップは、継続的な標準更新、必要に応じたFHIRからX12への変換、測定可能なトランザクション監視をまとめたクラウドEDIプラットフォームおよびマネージドサービスの価値を高めており、特に監査可能な交換要件を満たしつつ事務的な摩擦を減らそうとする支払者や提供者にとって重要である。

最近の業界動向

- 2026年6月:CMSはトランスミッタルR13816OTNを発行し、HIPAA EDIフロントエンドの更新内容を詳述した。実装は2026年10月5日に予定されている。この更新サイクルは、クリアリングハウスや取引先パートナーがテスト、マッピング保守、リリース管理を通じて対応すべき、継続的な連邦運用上の変更を示している。

- 2026年4月:One CallはData Dimensionsの買収を完了し、EDIおよびクリアリングハウス機能を医療エコシステム基盤に追加した。この取引は、トランザクション、文書化、関連する事務処理ワークフローをより少数のプラットフォームに統合することを支援し、独立系EDIサービスプロバイダーへの競争圧力を強めている。

- 2024年12月:メリーランド州医療委員会は、医療分野におけるEDI導入に関する報告書を発表し、大多数の請求がHIPAA基準の下で電子的に提出されていること、2023年に報告されたメディケアの電子提出率が非常に高いことを強調した。この発表は、請求EDIの成熟度を再確認する一方で、文書化や添付文書が依然として完全な電子化完了を妨げている領域における残された余地を強調した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、支払者、提供者、および関連パートナー間で事務処理および財務トランザクションの標準ベースの電子交換を可能にする、医療分野に特化したEDIソフトウェアおよびサービスから得られる収益として規模を算定している。

範囲の除外事項:一般的な医療EDIメッセージング基準に準拠していないサプライチェーンEDIおよびカスタムの社内統合ツールは対象外とする。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 取引タイプ別

- 請求管理(837/835)

- 医療サプライチェーン(810/856)

- その他(紹介、承認など)

- 提供モード別

- ウェブおよびクラウドベースEDI

- EDI付加価値ネットワーク(VAN)

- モバイルEDI

- その他の提供モード

- エンドユーザー別

- 医療提供者

- 医療機器および製薬業界

- 支払者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、医療分野におけるEDI利用を促すトランザクションおよびコンプライアンスの基盤を整理することから始まり、その活動を支出に結び付ける。公開されている医療事務処理基準の参考資料や運用規則を確認し、支払者や提供者の開示情報も活用して、導入の方向性や予算の優先事項を把握する。

使用する情報源の種類には、例えば米国CMSの発行物やデータ公開、National Library of Medicineに索引付けされた研究、HL7およびASC X12の公開文書、国別比較のためのOECD保健統計、および入手可能な場合は選定された政府保健部門の発表などが含まれる。企業レベルの収益に関する文脈を確定するため、年次報告書、投資家向け説明資料、信頼できる報道、企業財務・ニュースに特化した有料サブスクリプション、さらにEDI関連ワークフローの動向を追跡するための有料特許データベースも使用する。これらの例は網羅的なものではなく、入力情報の収集、検証、明確化のために他の多くの公開・有料情報源も確認した。

一次インタビューおよび調査

一次調査は、導入に関する言説を実務的な規模算定への入力に変換するために用いられ、特に価格設定、契約構造、提供モデルの組み合わせが地域によって異なる場合に重要となる。ソリューション提供、支払者・提供者の業務、およびAPAC、EMEA、南北アメリカ全域の実装パートナーにわたる、バランスの取れた回答者層と対話を行う。これにより、実際にどのトランザクション種別が収益化されているか、そして更新サイクルがランレート収益にどう影響しているかを確認できる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:14% | APAC:42% |

| ミドルティア:46% | 機能別/部門リーダー:40% | EMEA:36% |

| 中小規模プレイヤー:15% | マネージャー:46% | 南北アメリカ:22% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方のチェックを用いて構築されており、公開データが地域によって異なる場合でも、最終的な数値が現実的な範囲に収まるようにしている。トップダウン側では、医療事務処理のデジタル化指標とトランザクション標準化の兆候を用いて、対象となるEDI支出プールを再構築し、それを提供モデル別の導入率と価格設定の前提を用いて市場価値に変換する。

モデルにおいては、クラウドサブスクリプションへの移行比率(ライセンス・保守に対する)、クリアリングハウス経由対直接接続のEDIトラフィックの割合、実装・マネージドサービスの一般的なアタッチレート、そしてトランザクション量を変動させる規制・支払者政策変更の進行速度など、いくつかの実務的な入力要素が大部分の作業を担う。予測は、クラウド移行と自動化が接続当たりの価格設定とサービス集約度を時間経過とともにどれだけ迅速に変化させるかについての専門家の合意に支えられたシナリオ分析に依拠している。ボトムアップの概算は、その後、指標的な支払者・提供者の稼働数に適用された顧客当たりASPのサンプル範囲を含む安全策として用いられ、データギャップが存在する場合には実装スループットに関するチャネルチェックが続く。

データ検証および更新サイクル

モデルの出力結果は独立した指標と照合され、大きな変動があれば数値を確定する前に調査を行う。差異が生じた場合、前提は段階的に見直され、まず価格設定の論理から始まり、次に提供モデルの組み合わせ、そしてトランザクション集約度の順で検証する。差異が大きい場合は、回答者に再度連絡を取る。

各報告書は年次で更新され、大きな規制変更、価格設定のリセット、または購買行動を変化させるマクロ的事象が発生した場合には、中間更新も行われる。提供前には、最新の公開情報を反映するための最終確認を行い、通貨のタイミングとインフレ効果が地域間で一貫して処理されていることを確認する。

Mordor Intelligenceのグローバル医療EDI市場規模と他の公開推計との比較

医療EDIについて異なる市場規模が示されるのは通常のことであり、その理由は調査が必ずしも同じ収益源を数えているわけではないこと、そして為替レートや価格更新のタイミングが、全体的な傾向は似ていても総額を変動させ得ることにある。差異はまた、分析者が実装サービスを一時的な収益として扱うか、契約期間の前提を用いて分散配分するかによっても生じる。

本報告書では、最大のギャップ要因は通常、サプライチェーン型のEDIが医療事務処理EDIに混入されているかどうか、クラウドサブスクリプションのASP変動が年ごとにどのように引き継がれるか、そして支払者と提供者が契約価格を見直す際にモデルがどれくらいの頻度で更新されるかである。最近の契約や導入の動向を用いて為替のタイミングとASPの変動を再検証する、更新主導型のアプローチこそが、Mordor Intelligenceが用いるランレートの見方と2025年推計を一致させ続ける要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.72 B (2025) | |

| 業界出版社A | USD 4.99 B (2025) | より広範なエコシステムの視点を採用し、支払者・提供者の事務処理を超えた隣接エンドユーザーを含める傾向があり、これが追加のサービス収益を取り込み、2025年の総額を押し上げる可能性がある。 |

| 業界出版社B | USD 4.83 B (2024) | 基準年を2024年に固定し、より長期の見通しにわたって単一の成長経路を引き継いでいるため、2025年へ移行する際に通貨タイミングや契約再価格設定の影響が頻繁には再検証されない。 |

3つの数値の差異は、主に範囲の境界と価格・通貨換算の背後にあるタイミングの仕組みを反映したものであり、EDI需要が拡大しているという見解自体に相違があるわけではない。提供モデルの組み合わせ、ASPの推移、検証ポイントに至るまでの各ステップを追跡可能な状態に保つことで、結果として得られる市場規模は、状況が変化した際にも再現・更新しやすい状態を維持できる。

レポートで回答されている主要な質問

ヘルスケアEDI市場の二桁成長を牽引しているのは何ですか?

コスト抑制の義務化、HIPAAおよびグローバルな規制圧力、クラウドの手頃な価格、価値に基づくケアへの移行が総合的に、2031年までの年平均成長率(CAGR)10.16%の予測を支えています。

最も速く拡大しているコンポーネントセグメントはどれですか?

実装、統合、マネージドオペレーションをカバーするEDIサービスは、組織が複雑な技術的タスクをアウトソーシングするにつれて年平均成長率(CAGR)12.22%で成長しています。

北米のヘルスケアEDI市場は他の地域と比較してどの程度の規模ですか?

北米は2025年総収益の42.60%を占めており、長年にわたる規制義務化と成熟したクリアリングハウスネットワークにより、他のどの地域のシェアの2倍以上となっています。

ヘルスケアEDI市場で最も成長が速い地域はどこですか?

アジア太平洋地域は予測期間(2026年〜2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

支払者がEDI投資を増やしているのはなぜですか?

競争の激化と管理費削減の必要性が、支払者を自動化された請求査定とリアルタイムの事前承認へと向かわせており、年平均成長率(CAGR)13.28%を牽引しています。

Change Healthcareのサイバー攻撃はベンダー選定基準にどのような影響を与えていますか?

2025年2月の侵害により、暗号化、ゼロトラストアーキテクチャ、独立したフェイルオーバー経路への注目が高まり、購入者は実証可能なセキュリティ認証を持つベンダーを優先するようになっています。

2031年までにモバイルEDIはどのような役割を果たしますか?

モバイル利用は年平均成長率(CAGR)16.98%で増加すると予測されており、臨床医がケアの現場で資格確認や請求修正を実行できるようになり、様々なケア環境全体でEDIの普及がさらに広がります。

最終更新日: