ヘルスケアファブリクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

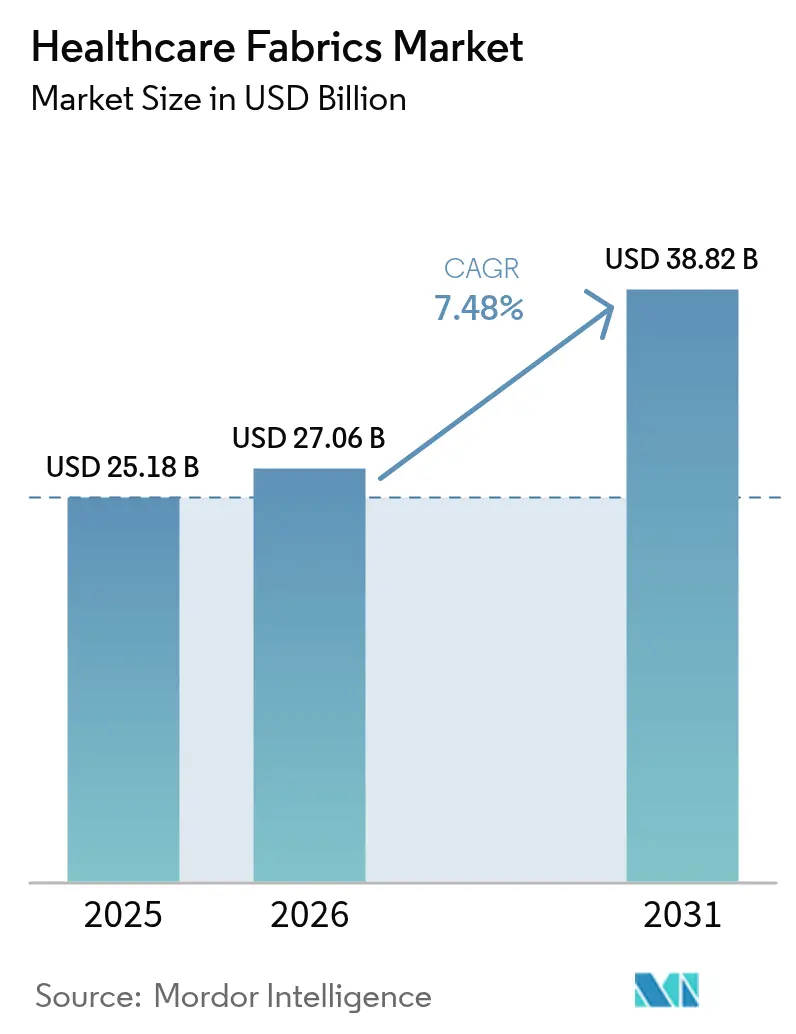

| 市場規模 (2026) | 27.06 十億米ドル |

| 市場規模 (2031) | 38.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアファブリクス市場分析

ヘルスケアファブリクス市場規模は2025年に252億8,000万米ドルと評価され、2026年の270億6,000万米ドルから2031年には388億2,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)7.48%で成長すると推定されています。院内感染(HAI)低減義務の高まり、セルロース系繊維への転換、センサー搭載ファブリクスの着実な統合が相まって、ヘルスケアテキスタイル市場のアドレサブルベースを拡大させるとともに、医療機関が感染管理と持続可能性目標を達成する上で貢献しています。溶剤回収率99%超のリヨセルガーゼから亜鉛ナノコンポジットバリアファブリクスに至るまで、継続的な素材革新により、メーカーは耐久性と抗菌効果を兼ね備えたプレミアム製品を提供できるようになっています。北米におけるISO 10993-1生体適合性試験や欧州での今後のPFAS規制といった規制動向は、適合性の高い高性能テキスタイルへの需要を高め、長期的な需要を下支えしています。一方、アジア太平洋地域の生産能力拡大と国民健康保険の普及が数量成長を新興経済圏へと傾けており、北米のバイヤーがスマートモニタリングファブリクスの早期採用者であり続けている状況とは対照的です。Berry Globalの合併によるMagnera Corporation設立に象徴される業界再編は、認証コストと研究開発費が上昇し続ける市場において、規模と垂直統合の戦略的価値を浮き彫りにしています。

レポートの主要ポイント

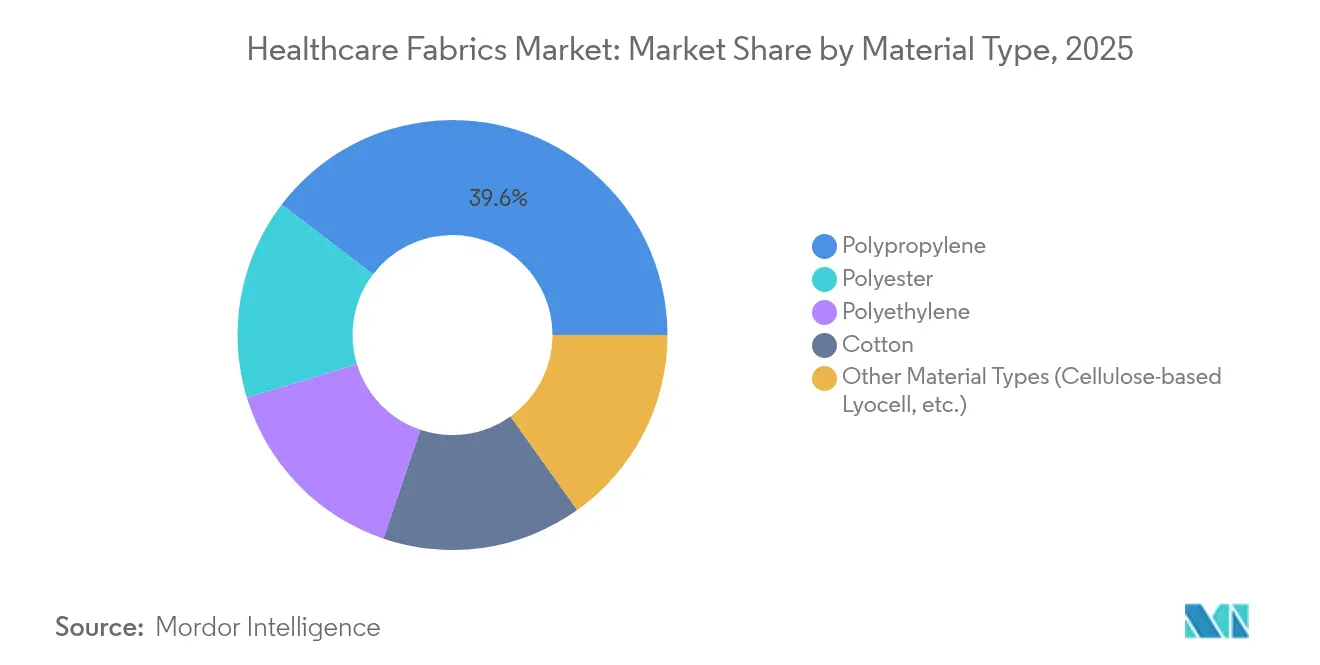

- 素材別では、ポリプロピレンが2025年のヘルスケアファブリクス市場シェアの39.62%を占め、その他の素材タイプは2031年にかけて年平均成長率(CAGR)9.26%で拡大する見込みです。

- ファブリクスタイプ別では、不織布が2025年の売上シェアの62.15%を占め、ニットファブリクスは2031年にかけてCAGR 9.06%で最も急成長するカテゴリーとなっています。

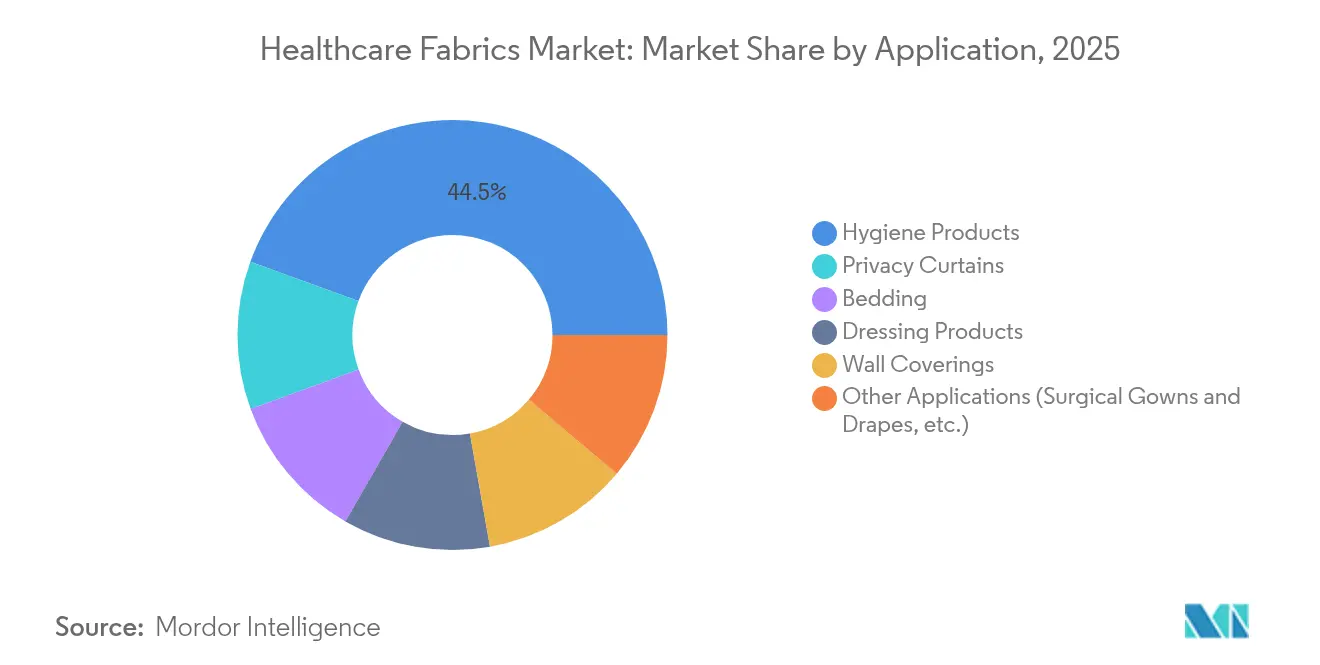

- 用途別では、衛生製品が2025年のヘルスケアファブリクス市場規模の44.47%を占め、手術用ガウン・ドレープなどその他の用途は2031年にかけてCAGR 8.92%で成長すると予測されています。

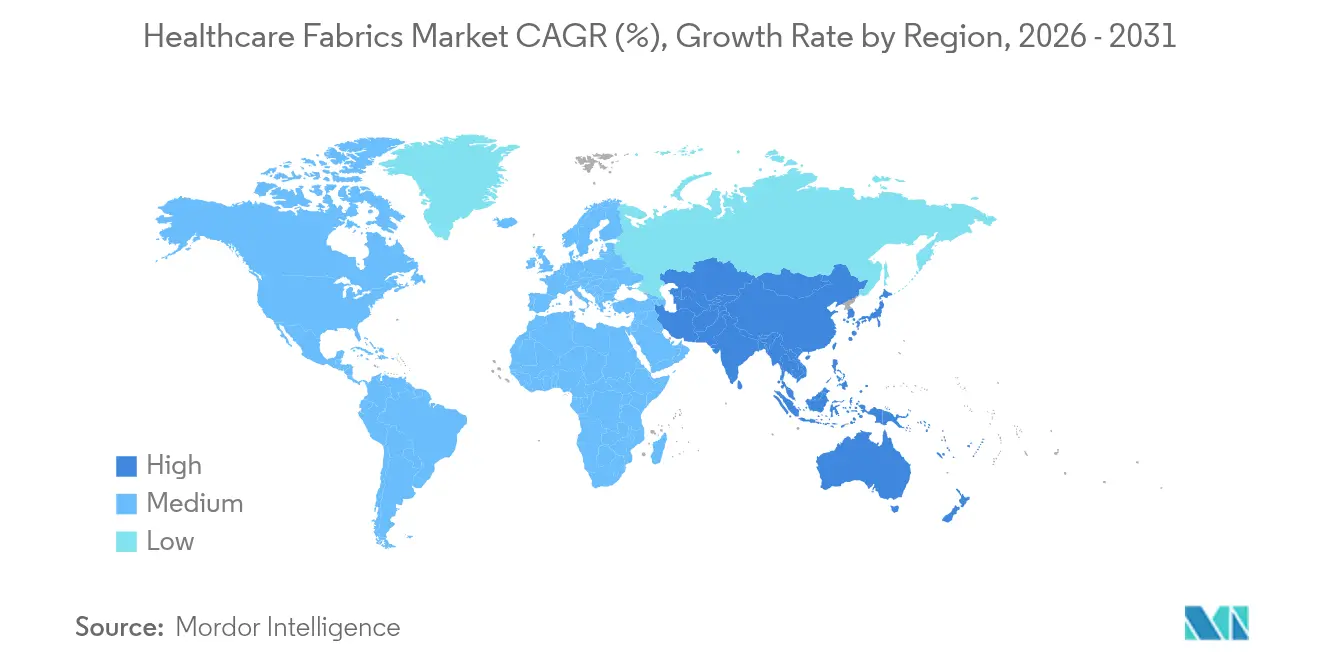

- 地域別では、北米が2025年の売上シェアの37.68%でトップを占め、アジア太平洋地域は2031年にかけてCAGR 9.13%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアファブリクス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国における需要の増大 | +2.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| ヘルスケアにおけるセルロース繊維の利用拡大 | +1.8% | 欧州連合(EU)主導のもと、世界全体 | 長期(4年以上) |

| 院内感染(HAI)低減義務 | +2.3% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 抗菌・抗ウイルス加工の採用拡大 | +1.9% | 世界全体 | 中期(2~4年) |

| 患者モニタリング向けスマートテキスタイル統合の急増 | +1.7% | 北米、欧州連合(EU)、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興国における需要の増大

急成長する医療保険プログラムがジャカルタからヨハネスブルクに至る病院建設を促進し、抗菌ドレープ、通気性ユニフォーム、使い捨て個人用防護具(PPE)の年間調達予算を押し上げています。190億米ドル規模のインドの技術テキスタイルセクターは、100%外国直接投資(FDI)許可と国家技術テキスタイルミッションを活用して国内生産能力を強化し、特殊繊維の輸入依存度を大幅に低下させています [1]インベスト・インディア、「技術テキスタイル:インド製造業の次なる成長分野」、investindia.gov.in。パンデミック時の個人用防護具(PPE)の急速な拡充は、国内サプライヤーが急増需要に対応できることを証明し、この教訓は現在、戦略的備蓄政策に反映されています。生産を現地化するメーカーは関税優遇と短いリードタイムを享受し、中間層の医療利用拡大によって生まれる増分需要を取り込む立場に置かれています。価格感度は依然として高いものの、入札文書には国際標準化機構(ISO)、米国材料試験協会(ASTM)、欧州連合医療機器規則(EU MDR)の基準が記載されるケースが増えており、より高い利益率を持つ認証製品へのアップグレードの道筋が示されています。

ヘルスケアにおけるセルロース繊維の利用拡大

リヨセルおよび類似の再生セルロース繊維は、低アレルギー性能、優れた水分管理、および良好な廃棄特性を提供するため、創傷被覆材、患者衣料、持続可能なドレープにおいて合成繊維に取って代わりつつあります。N-メチルモルホリン-N-オキシド(NMMO)プロセスにおける99%超の溶剤回収率は環境負荷を低減し、欧州連合(EU)全域で施行予定のテキスタイルエコデザイン規則への適合を可能にします。キトサン誘導体、第四級アンモニウム塩、または銀ナノ粒子を用いた抗菌後処理は、引張強度を損なうことなくセルロースマトリクスに効果的に結合するようになっています。レンツィング・グループのルクセンブルクおよびリッチモンドにある国際持続可能性・炭素認証(ISCC)PLUSの認定サイトでは、100%再生可能電力を使用してリヨセルを製造しており、病院が調達スコアカードにおけるスコープ3排出量削減を実現できます。ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制が強化される中、セルロース繊維は安全な化学物質への適合性とトレーサブルな調達において際立っており、長期的な成長モメンタムを強化しています。

院内感染低減義務

米国疾病管理予防センターは、テキスタイル衛生プロトコルへの適合により病原体伝播を70%以上削減できると推定しており、この数値が耐久性のある抗菌リネンや洗濯可能なプライバシーカーテンの採用を促進しています。2026年2月に施行されたFDAの品質管理システム規則(QMSR)改定はISO 13485:2016に準拠し、医療用テキスタイルの機能試験に関する文書化要件を強化しています。研究によれば、ポリヘキサメチレンビグアニド(PHMB)処理ユニフォームは50回の工業用洗濯サイクル後でも黄色ブドウ球菌(Staphylococcus aureus)に対して99%超の有効性を維持しており、施設が長期的な防護に確信を持てることを示しています。院内感染(HAI)による診療報酬ペナルティに直面する病院は、リネン契約に抗菌性能条項を盛り込み、未処理コットンから感染管理と患者快適性の両方を提供する特殊ブレンドへの切り替えを加速させています。

患者モニタリング向けスマートテキスタイル統合の急増

ケアモデルが慢性疾患モニタリングへとシフトする中、センサー搭載ファブリクスはパイロットプロジェクトから主流の調達リストへと移行しつつあります。マサチューセッツ工科大学(MIT)の3DKnITSプラットフォームは歩行異常を検出できる圧力センサーを組み込み、遠隔理学療法評価を可能にしています。ウォータールー大学で開発されたエネルギーハーベスティングヤーンは体熱を電力に変換し、電池交換サイクルを不要にしてメンテナンスコストを低減します。病院および在宅医療プロバイダーは、バイタルサインを受動的に取得してアラートをトリアージし、スタッフ配置を最適化するアナリティクスプラットフォームにデータを供給するテキスタイルに価値を見出しています。認証経路はまだ発展途上ですが、リハビリテーションおよび高齢者ケアの現場における早期採用者が臨床的有用性と投資対効果(ROI)を実証しており、2027年までの大規模受注への道を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者認知の欠如 | -1.2% | 世界全体、特に新興市場で顕著 | 中期(2~4年) |

| 石油系ポリマー原材料価格の変動 | -1.8% | 世界全体 | 短期(2年以内) |

| 使い捨てファブリクスの廃棄インフラの不足 | -0.9% | 世界全体、特に新興国で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者認知の欠如

低所得地域の調達担当者は、テキスタイルの品質をスレッドカウントで判断することが多く、抗菌耐久性やセンサー精度を軽視するため、アップグレードサイクルが遅れています。スマートテキスタイルの統一規格が存在しないため価値評価が複雑になり、事例研究の普及が限られているため総所有コストのメリットが十分に認識されていません。業界団体はトレーニングモジュールを拡充していますが、普及率には大きなばらつきがあります。一貫したラベリングと性能ティアのフレームワークが確立されるまで、大口バイヤーは最低資本コストのオプションを選択し続ける可能性があり、プレミアムファブリクスの短期的な普及を抑制しています。

石油系ポリマー原材料価格の変動

ポリプロピレンおよびポリエステルのスポット価格は、地政学的混乱の影響を受けて2024年に18%上昇し、不織布コンバーターの薄い営業利益率を圧迫しました。医療機器メーカーは現在、マルチソーシングやヘッジ手段を含むサプライチェーンリスク軽減に売上高の3~5%を充当しています [2]メディカル・テクノロジー、「デバイスメーカーにとってサプライチェーンの課題が深刻化」、medical-technology.nridigital.com。セルロース系原料は価格安定性を提供しますが、溶融紡糸ラインをセルロース対応に改造するには数百万ドル規模の設備投資が必要であり、素材ミックスの転換を遅らせています。原材料コストの頻繁な急騰は、特に契約が年次更新される価格感度の高い衛生製品セグメントにおいて、短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリプロピレンは持続可能性主導の課題に直面

ポリプロピレンは、低樹脂コスト、メルトブローの汎用性、および使い捨てバリア製品に適した疎水性により、2025年に39.62%の売上シェアを維持しました。しかし、ヘルスケアテキスタイル市場では、セルロース系競合品などその他の素材タイプが生体適合性とPFASフリーの特性を背景に年率9.26%で成長するという転換が起きています。2025年1月に施行される欧州のPFAS禁止令は、従来のフッ素化学仕上げに対するコンプライアンス上のハードルを引き上げ、バイヤーをリヨセルやキトサン処理ファブリクスへと誘導しています。米国の複数の病院グループは、2030年までにバイオベース原料への調達ミックスを30%転換することを目標とする調達ロードマップを公表しており、セルロース採用に向けた相当な余地を生み出しています。ポリエステルは再利用可能なプライバシーカーテンや高洗濯回数のスクラブに引き続き使用されていますが、染色工場におけるエネルギー回収の改善によりカーボン強度の軽減が図られています。ポリエチレンのニッチな需要は、クリティカルケアドレープにおける高い水蒸気透過率を提供するマイクロポーラスラミネートに維持されています。コットンは水分保持が病原体負荷を増加させるため、抗菌化学物質を組み込んだブレンドへの代替が進み、その存在感は低下しています。酵素漂白や低温反応性染料処方などのスタートアップによる革新は、従来繊維の段階的なグリーン化を示唆していますが、セルロースのクローズドループプロセスに対するスケーラビリティは依然として不確実です。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ファブリクスタイプ別:不織布のリーダーシップが継続的なイノベーションを促進

不織布は2025年の売上の62.15%を占め、メルトブローおよびスパンボンドプロセスは最近の公衆衛生上の緊急事態において数十億枚のマスク、ガウン、吸収パッドの生産に対応しました。このセグメントは、ろ過効率の向上と静電荷保持添加剤が使い捨て衣料の機能寿命を延ばし価値認識を高めることで、年率9.06%の成長を続けています。Magnera Corporationの46工場体制は機動的な供給を支援し、病院グループが在庫保有コストを膨らませることなく戦略的備蓄を構築できるようにしています。スパンボンドの強度とメルトブローのろ過層を融合したハイブリッドコンポジットは進化を続け、通気性とASTM-F2100レベル3の耐液体性を両立するファブリクスを生み出しています。織布テキスタイルは、9~12ヶ月サイクルで交換されるプライバシーカーテンなど、耐久性と洗濯耐性が求められるニッチ分野に留まっています。その修繕可能性は炭素削減目標と合致していますが、洗濯コストとエネルギー強度がその優位性を削いでいます。ニットファブリクスは患者快適性アパレルにおけるシェアを拡大しており、エラストマーフィラメントの統合によりストレッチ性を高めながら、抗褥瘡寝具における圧力再分配を維持しています。銀糸を組み込んだ丸編みの進歩は、100回の洗濯サイクル後でも少なくとも4ログの細菌殺滅を実証しており、感染管理と長期着用性の両方を必要とするリハビリテーションセンターにおける機会を創出しています。

用途別:衛生製品がスマート統合の中でリードを維持

成人用失禁ブリーフ、フェミニンパッド、使い捨てアンダーパッドなどの衛生製品は2025年の売上の44.47%を占め、この優位性は人口高齢化と感染予防遵守の高まりによって説明されます。入札文書には現在、少なくとも600%の生理食塩水吸収率を持つ高吸収性コアが指定されており、サプライヤーは高純度の高吸水性樹脂(SAP)とパルプコンポジットへの対応を迫られています。ブランドオーナーは消臭化学物質と皮膚科学的にテスト済みのトップシートで差別化を図り、競争入札環境においても単価を引き上げています。プライバシーカーテンと壁面カバーリングテキスタイルは、現場設置後12ヶ月でメチシリン耐性黄色ブドウ球菌(MRSA)に対して5ログ低減を実現する第四級アンモニウムまたは銀ゼオライト仕上げで処理された抗菌ファブリクスへと移行しています。寝具ソリューションには患者の皮膚温度を安定させる相変化マイクロカプセルが組み込まれており、老年科病棟や熱傷ユニットにおける睡眠の質を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に37.68%の売上を占め、抗菌ドレープやスマートテキスタイルを含む皮膚接触デバイスにISO 10993-1試験を義務付ける米国食品医薬品局(FDA)の厳格な監督に支えられています。米国の医療機関は感染管理効果を優先するため、単価が高くてもプレミアムなセルロース系またはフッ素フリーバリアファブリクスを採用しています。サプライチェーンの強靭性は取締役会レベルの懸念事項であり続けており、Premierの2023年調査では経営幹部の75%が混乱が少なくとも2年以上続くと予想し、マルチソーシング戦略とニアショアリング施策を促進しています。Cardinal Healthのフォートワースにある人工知能(AI)対応の34万平方フィートの物流ハブは、リードタイムを短縮し充填率保証を高める物流自動化への投資を体現しています。

アジア太平洋地域は、政府が病院インフラへの資本投入と国内技術テキスタイル生産の奨励を進める中、2031年にかけてCAGR 9.13%で拡大しています。190億米ドル規模のインドの技術テキスタイル基盤は関税優遇と100%外国直接投資(FDI)許可を享受し、輸出受注を獲得するとともに輸入代替を進めています。中国は包帯・ガーゼの輸出シェアを拡大し、第14次五カ年計画のもとで抗菌・スマートファブリクスに向けた研究開発助成金を投入することで、ヘルスケアテキスタイルの世界的な製造拠点としての地位を強化しています。インドネシアの国民健康保険制度(ジャミナン・ケセハタン・ナショナル、JKN)は病院ベッドの増設を加速させ、プライバシーカーテンや再利用可能な寝具の調達増加を促しています。タイやマレーシアなどのメディカルツーリズムの拠点では、国際患者を誘致するために高度なガウンやスマート圧迫衣料が指定されており、高付加価値の技術的に先進したテキスタイルへの需要を育んでいます。 欧州は、テキスタイルをより厳格な化学物質規制の対象とする欧州環境機関の2024年PFAS リスク評価に後押しされ、安定した中一桁台の成長を示しています。医療システムはフッ素化バリアをバイオベースコーティングへと積極的に置き換えており、この転換はエコ認証化学物質で処理されたセルロースおよびポリエチレンテレフタレート系ファブリクスに恩恵をもたらしています。欧州グリーンディールのエコデザイン要件は、リサイクル可能なモノマテリアル不織布と回収物流への投資を促進しています。南米と中東・アフリカは市場浸透率では遅れをとっていますが、急速な採用の兆しが見られます。ブラジルの民間病院では院内感染を抑制するための抗菌プライバシーカーテンのパイロット導入が進んでおり、サウジアラビアのビジョン2030病院プロジェクトでは患者バイタルをモニタリングするスマート寝具の仕様が盛り込まれています。

競合環境

ヘルスケアファブリクス市場は多数のプレーヤーが存在するため断片化していますが、ニッチなイノベーターが引き続き特殊契約を獲得しています。Berry GlobalのGlatfelterとの分社・合併によって設立されたMagnera Corporationは、4大陸46の製造拠点を持つ36億米ドル規模の不織布大手となり、工場間スケジューリングを活用して需要の高いガウンのリードタイムを短縮しています。DuPontはタイベック工場のISCC PLUS認証取得と米国事業全体での100%再生可能電力使用を保証することで、素材科学による差別化を維持しています。FreudenbergによるHeytexの1億ユーロの買収はコーティングテキスタイル能力を拡大し、バリアファブリクスポートフォリオを強化するとともに技術フィルムラミネートへの参入を実現しています。

ヘルスケアファブリクス業界のリーダー企業

Amcor plc

Kimberly-Clark Worldwide, Inc.

Freudenberg SE

DuPont

Ahlstrom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Trelleborg ABはノッティンガム・トレント大学(NTU)医療技術イノベーション施設との知識移転パートナーシップ(KTP)を締結しました。この協力関係は、ヘルスケア向けにカスタマイズされたスマートファブリクスへのTrelleborg ABの参入を強化することを目的としています。

- 2024年11月:Amcor plcの子会社であるBerry Global Group, Inc.はGlatfelter Corporationとの合併を完了しました。この統合により、BerryのHealth、Hygiene、and Specialties Global Nonwovens and Films事業が組み合わさり、Magnera Corporationが誕生しました。

世界のヘルスケアファブリクス市場レポートの調査範囲

ヘルスケアファブリクス市場レポートには以下が含まれます:

| ポリプロピレン |

| ポリエステル |

| ポリエチレン |

| コットン |

| その他の素材タイプ(セルロース系リヨセルなど) |

| 織布 |

| 不織布 |

| ニット |

| プライバシーカーテン |

| 壁面カバーリング |

| 衛生製品 |

| ドレッシング製品 |

| 寝具 |

| その他の用途(手術用ガウン・ドレープなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材別 | ポリプロピレン | |

| ポリエステル | ||

| ポリエチレン | ||

| コットン | ||

| その他の素材タイプ(セルロース系リヨセルなど) | ||

| ファブリクスタイプ別 | 織布 | |

| 不織布 | ||

| ニット | ||

| 用途別 | プライバシーカーテン | |

| 壁面カバーリング | ||

| 衛生製品 | ||

| ドレッシング製品 | ||

| 寝具 | ||

| その他の用途(手術用ガウン・ドレープなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ヘルスケアテキスタイル市場の現在の規模はいくらですか?

ヘルスケアテキスタイル市場規模は2026年に270億6,000万米ドルであり、年平均成長率(CAGR)7.48%で2031年までに388億2,000万米ドルに達すると予測されています。

現在のヘルスケアテキスタイル生産において主流の素材はどれですか?

ポリプロピレンが2025年に39.62%の市場シェアでトップを占めており、主に使い捨てガウンやマスクに使用されていますが、セルロース系繊維が最も急成長している代替素材となっています。

病院リネンにおいて抗菌加工がなぜ重要なのですか?

医療関連感染(HAI)低減義務に関する研究では、処理済みファブリクスが病原体伝播を70%以上削減でき、法的リスクを低下させ患者アウトカムを改善することが示されています。

ヘルスケアテキスタイル需要において最も急成長している地域はどこですか?

アジア太平洋地域は、大規模な病院建設、メディカルツーリズム、および製造業支援政策に後押しされ、2031年にかけてCAGR 9.13%で拡大しています。

スマートテキスタイルはすでに商業的に実用化されていますか?

センサー組み込みガウンや創傷被覆材のパイロット導入が臨床的有用性を実証しており、認証経路の成熟に伴い大規模調達へと移行しつつあります。

最終更新日: