グローバルヘルスケアにおける5G市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

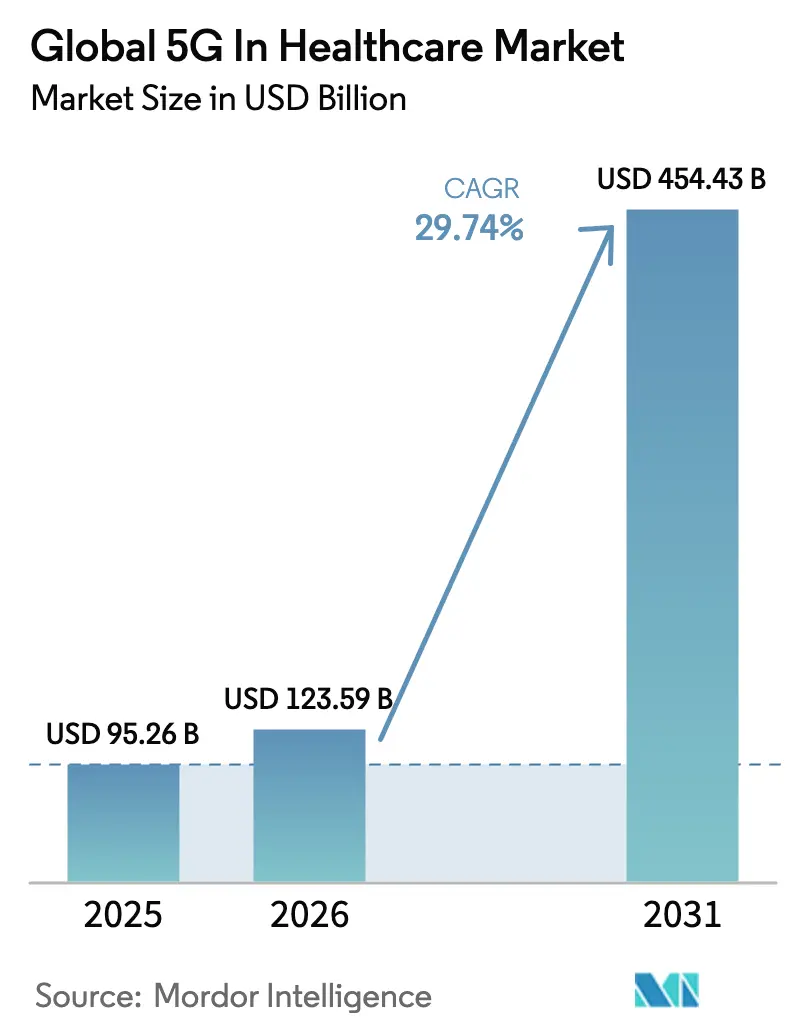

| 市場規模 (2026) | 123.59 十億米ドル |

| 市場規模 (2031) | 454.43 十億米ドル |

| 成長率 (2026 - 2031) | 29.74% CAGR |

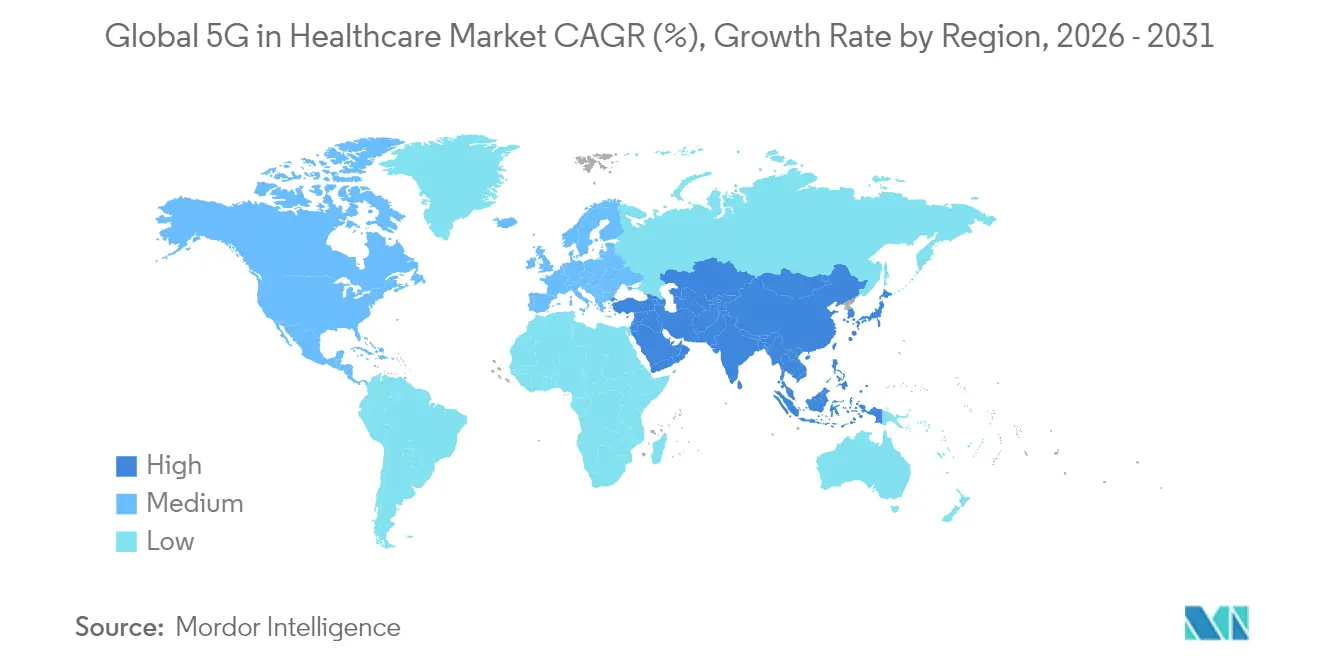

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

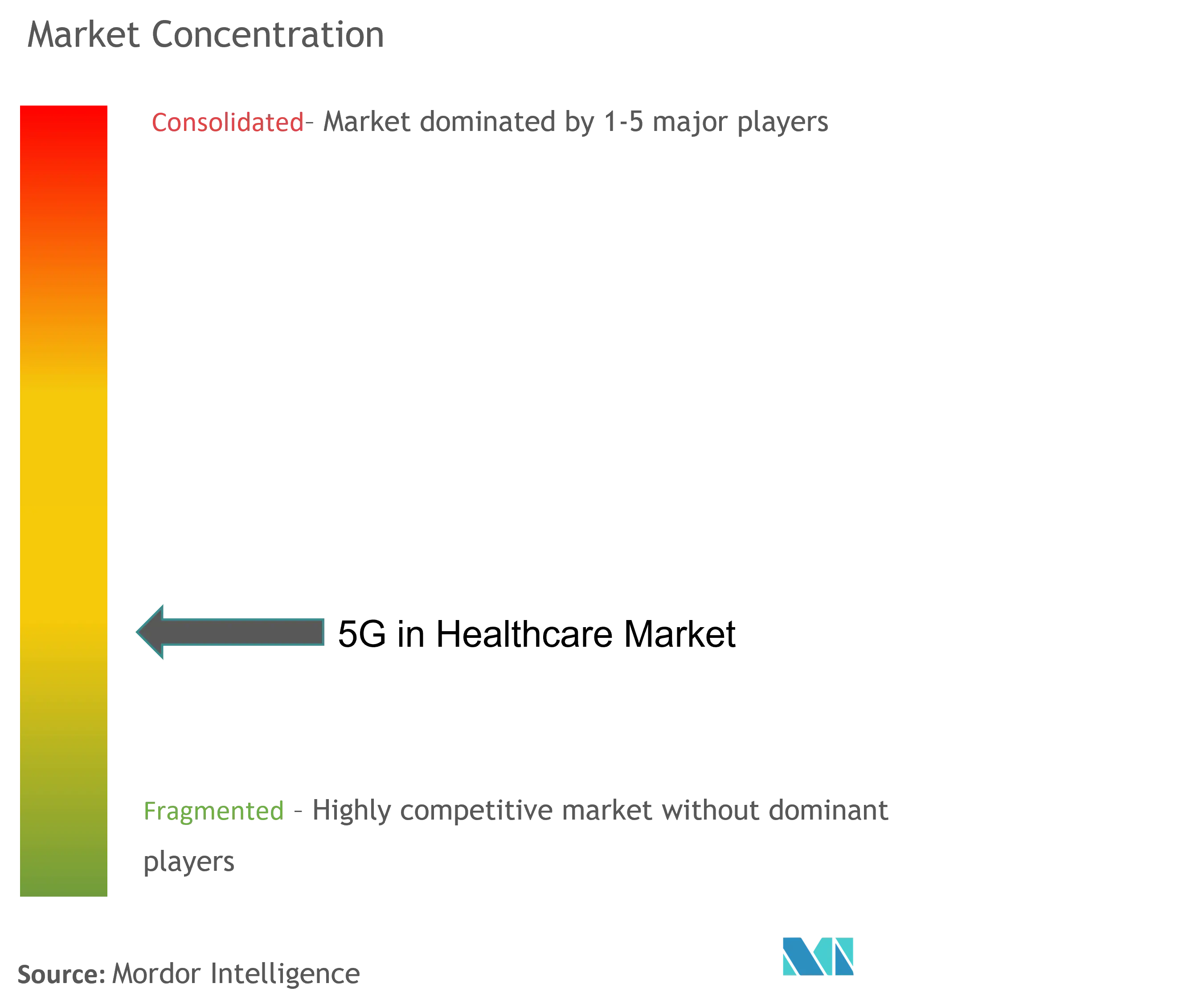

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヘルスケアにおける5G市場分析

ヘルスケアにおける5G市場規模は2025年に952億6,000万米ドルと評価され、2026年の1,235億9,000万米ドルから2031年には4,544億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)29.74%で成長する見込みです。パイロットプロジェクトから本格的な商業展開への急速なスケールアップが需要を加速させており、ミリ秒レベルの低遅延が遠隔手術、リアルタイム集中治療連携、および高解像度医療画像診断を可能にしています。ハードウェアは依然として最大の設備投資を集めていますが、病院が専門スタッフの負担を回避するターンキー展開を求めるなか、マネージドサービスモデルが急増しています。地域別の勢いは分岐しており、北米はミッションクリティカルなワークロードにプライベートネットワークを活用する一方、アジア太平洋はインフラコストを低減する官民共同の整備を通じて速度を高めています。スペクトラム価格改革、より厳格なサイバーセキュリティフレームワーク、および成熟しつつあるエッジコンピュートエコシステムが競争環境を形成し、ヘルスケアにおける5G市場が未開拓の接続性予算をいかに迅速に取り込むかを左右するでしょう。

主要レポートのポイント

- 地域別では、北米が2025年のヘルスケアにおける5G市場シェアの39.78%を占め、アジア太平洋が2031年までに最速の34.08%の年平均成長率(CAGR)で拡大すると予測されています。

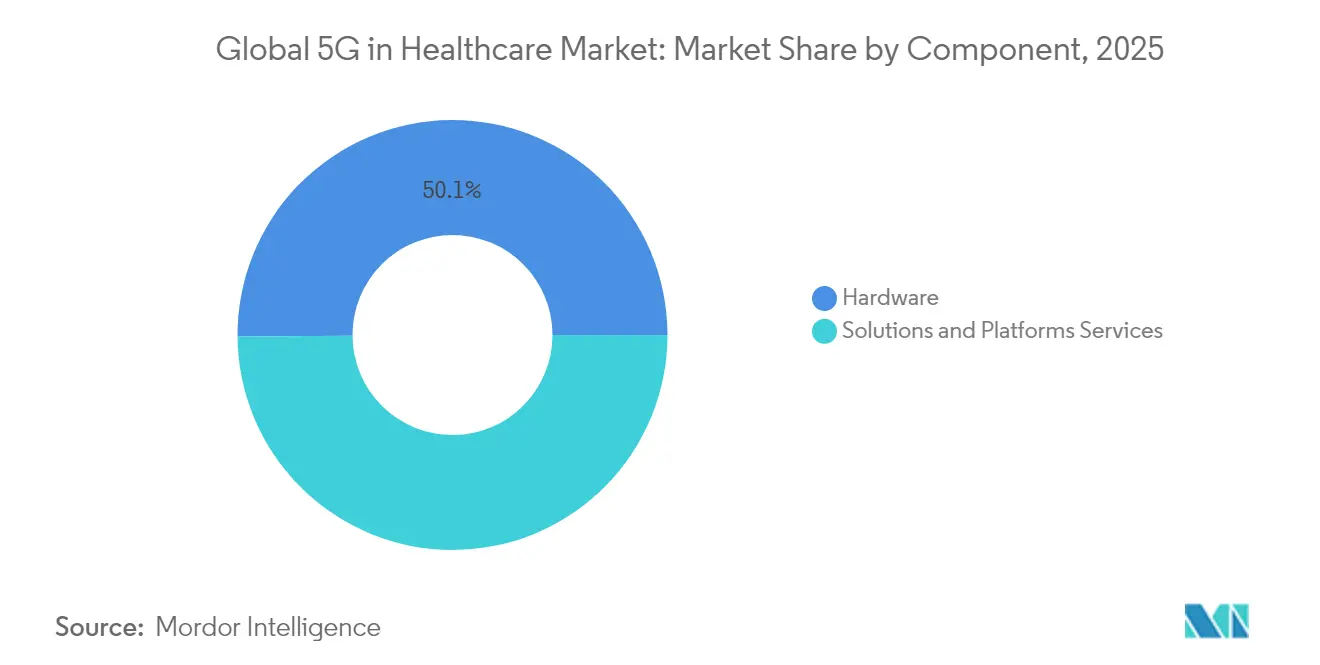

- コンポーネント別では、ハードウェアが2025年に50.12%の収益シェアでリードし、サービスが2031年まで最高の32.07%の年平均成長率(CAGR)を記録する見込みです。

- 通信タイプ別では、eMBBが2025年のヘルスケアにおける5G市場規模の51.85%のシェアを獲得し、URLLCは2026年〜2031年の間に32.12%の年平均成長率(CAGR)で進展する予測です。

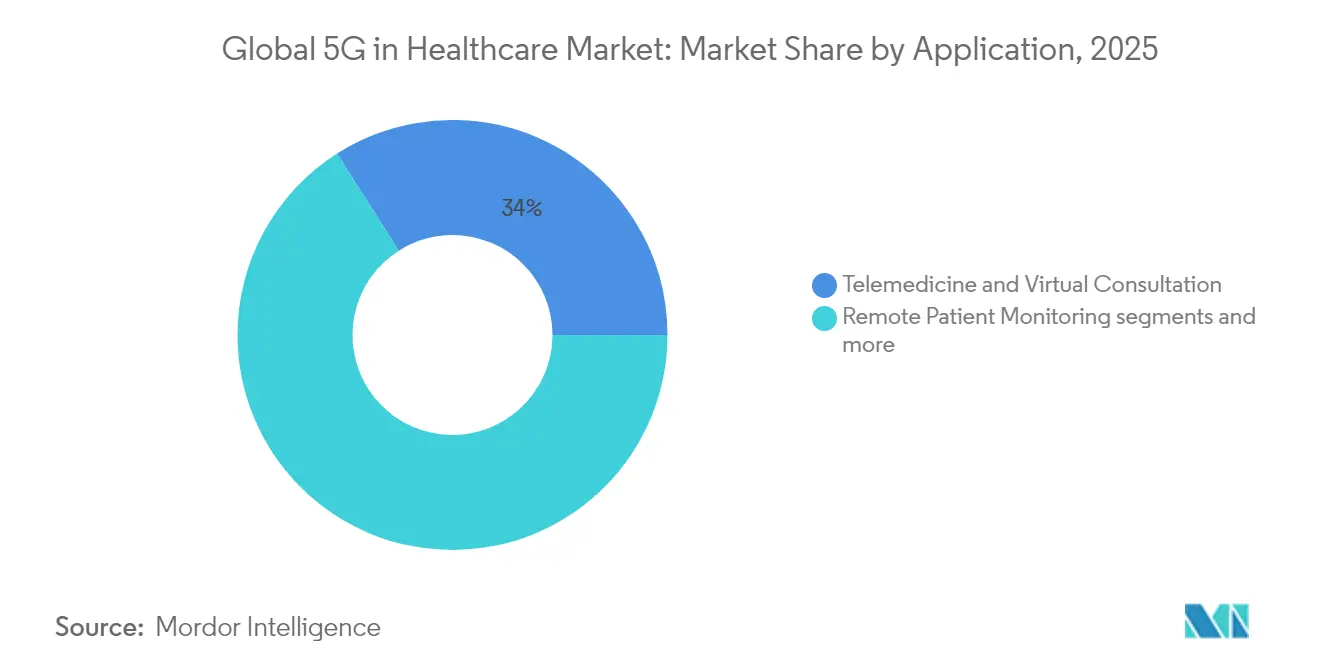

- アプリケーション別では、遠隔医療・バーチャル診察サービスが2025年のヘルスケアにおける5G市場規模の34.02%を占め、ロボット手術・遠隔手術が2031年までに32.75%の年平均成長率(CAGR)で拡大しています。

- エンドユーザー別では、病院および外科センターが2025年に45.83%の市場シェアを占め、在宅医療が2031年まで33.41%の年平均成長率(CAGR)で最も急速に成長するユーザーセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケアにおける5G市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遠隔ICUおよび遠隔手術パイロットプログラムの急増 | +8.5% | グローバル(中国、米国、シンガポールでの早期利益を含む) | 中期(2〜4年) |

| 病院向けプライベート5Gネットワークに対する通信事業者の推進 | +6.2% | 北米および欧州連合(EU)、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| ビデオ診察および遠隔患者モニタリング(RPM)に対する償還拡大 | +4.8% | 北米中心、欧州連合(EU)への拡大 | 短期(2年以内) |

| mMTCを活用した資産追跡による病院の運営コスト削減 | +3.1% | グローバル | 中期(2〜4年) |

| スマート病院におけるハイパーコンバージドエッジデータセンター | +2.7% | アジア太平洋中心、中東・アフリカへのスピルオーバー | 長期(4年以上) |

| 臨床サービス品質(QoS)のためのAI支援ネットワークスライシング | +1.9% | 国内(韓国、ドイツでの早期利益を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔ICUおよび遠隔手術パイロットプログラムの急増

遠隔ICUプログラムは、医療システムが専門医不足に直面する中で急増しています。ブラジルの国家的取り組みは2022年〜2023年に15のICUで5,471人の患者を治療し、5Gが10ミリ秒未満の低遅延を維持することでベッドサイドの意思決定品質に匹敵する3,971回のバーチャルラウンドを実施しました。その後、中国は5Gリンク上で99ミリ秒未満の遅延による1,700kmの甲状腺切除術を完遂し、距離に依存しない外科的ケアの新時代を切り開く、国際的なロボット手術を検証しました。Apstar-6Dプラットフォームを通じた衛星支援手術と相まって、これらのマイルストーンは大陸規模での臨床的信頼性を実証し、全国的な5G外科回廊への投資を加速させ、ヘルスケアにおける5G市場の対応可能な範囲を拡大しています。

病院向けプライベート5Gネットワークに対する通信事業者の推進

通信事業者は今や病院をエンタープライズ顧客として積極的に獲得し、生命に関わるワークロードのサービス品質(QoS)を保証するプライベート5Gスタンドアローン(SA)システムを構築しています。Boldyn Networksはフィンランドのオウル大学病院において欧州初の病院グレードSAネットワークを稼働させ、ライブ生体センサーデータフィードおよびAR(拡張現実)ガイド処置に電力を供給しています。VerizonはCleveland ClinicのMentorファシリティにエンドツーエンドの5Gキャンパスを設置し、チェックインキオスクおよびテレメトリーダッシュボードを統合することで管理上の遅延を削減しました。スウェーデンの3,500万米ドル規模のVGR-5Gプログラムは500以上の病院にそのモデルを複製する予定であり、マネージドプライベートネットワーク契約がより広いヘルスケアにおける5G市場でのハードウェア単体の需要を上回る可能性を示唆しています。

ビデオ診察および遠隔患者モニタリング(RPM)に対する償還拡大

支払いフレームワークは接続性のイノベーションに追いついています。2025年の米国医師報酬スケジュール(Physician Fee Schedule)は、バーチャルチェックイン、慢性疾患管理、および遠隔生理学的モニタリングに対して新たなCPTコードを導入し、5G対応サービスに対する同等の償還を認めました[1]出典:CMS、「2025年医師報酬スケジュール(2025 Physician Fee Schedule)」、cms.gov 。UnitedHealthcareの改定ポリシーは、ライブ音声映像エンカウンターおよび継続的バイタル測定を償還対象とし、遠隔医療プラットフォームに明確な収益の見通しを提供しています。これらの政策転換はファイナンシャルリスクを軽減し、医療提供者が帯域幅集約型の診断を採用する力を与え、ヘルスケアにおける5G産業に新たな勢いをもたらしています。

mMTCを活用した資産追跡による病院の運営コスト削減

病院は大規模な機械式通信(mMTC)タグを展開し、広大なキャンパス内で機器を位置特定しています。Texas Health Resourcesは5G対応のリアルタイム位置情報システムを導入した後、看護師の機器探索時間を削減し、満足度スコアを向上させ、運営コストを削減しました。AT&Tの堅牢な5G資産タグは滅菌処理に耐え、Borda TechnologyはBluetoothローエナジービーコンと5Gバックホールを組み合わせ、1km²あたり100万台のデバイスをカバーし、資産損失を15〜30%低減しています。手動監査から予知保全への継続的な移行は、測定可能なコスト削減を生み出し、病院の財務部門にとってヘルスケアにおける5G市場の魅力を高めています。

制約インパクト分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療システムへのスペクトラムライセンスコスト負担 | -4.2% | グローバル(先進市場への影響が最大) | 短期(2年以内) |

| 接続デバイスにおけるサイバーフィジカルセキュリティの脆弱性 | -3.8% | グローバル | 中期(2〜4年) |

| ベンダー間相互運用性のギャップ | -2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 医師組合の遅延責任に関する懸念 | -1.3% | 北米および欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療システムへのスペクトラムライセンスコスト負担

スペクトラム料は国内オペレーターにとって10億米ドルを超えることが多く、その資本負担は専用周波数を求める医療キャンパスにまで波及します。スペクトラムコスト対収益比率が10ポイント上昇すると、5Gカバレッジが6ポイント低下し、速度が8%低下することで、人口密集都市での遠隔手術の信頼性が低下します。基地局あたりの展開コストが10万〜20万米ドルにのぼり、ミリ波はその1.5〜2倍となると、資金に制約のある病院は展開を遅らせ、ヘルスケアにおける5G市場の短期的な進展を鈍化させます。

接続デバイスにおけるサイバーフィジカルセキュリティの脆弱性

5G接続医療機器の4台に3台が悪用可能な脆弱性を含み、病院をスライス間攻撃にさらし、人工呼吸器を乗っ取ったり輸液ポンプを操作したりする可能性があります。5G採用が急増した地域ではランサムウェアインシデントが150%増加し、保険料の上昇を引き起こし、医療提供者をゼロトラストアーキテクチャへと向かわせています。米国食品医薬品局(FDA)は現在、5G医療機器に対する電磁両立性試験およびリスク管理文書化を義務付けており、製品の市場投入に要する時間とコストを増加させています。持続的な脅威プレッシャーは短期的な採用を抑制しますが、ヘルスケアにおける5G市場のあらゆる契約に組み込まれるマネージドサイバーセキュリティサービスへの需要も生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がインフラ整備を推進

ハードウェアソリューションは2025年のヘルスケアにおける5G市場シェアの50.12%を占め、基地局、スモールセル、アンテナ、エッジサーバーの多大な設備投資要件を反映しています。アーリーアダプターは接続性を建設プロジェクトとして扱い、外科スイート、画像診断ラボ、集中治療室を支える複数年にわたるキャンパス改修に資金を投じました。しかし、サービスのセグメントはより急速にスケールアップしており、年平均成長率(CAGR)32.07%を記録しています。これは、病院がスペクトラム、ソフトウェア、コンプライアンスサービスをバンドルしたターンキーサブスクリプションを好むためです。ZTEの蘇州大学附属病院向けの統合5G IoTネットワークは3,000台のデバイスを接続し、構築時間を90%短縮し、総所有コスト(TCO)を30%削減しました。同様の「ネットワーク・アズ・ア・サービス(サービスとしてのネットワーク)」モデルは、ヘルスケアにおける5G市場のリスクを病院のバランスシートから移し、段階的な採用を促進し、エコシステムのイノベーションを刺激します。

この移行はベンダーのパワーを再編します。インフラOEMはクラウドハイパースケーラーおよびサイバーセキュリティ企業と連携してマージンを守る一方、インテグレーターはライフサイクル管理を収益化しています。病院は予測可能な運用支出(オペックス)、オンデマンドのネットワークスライス、および組み込みの脅威モニタリングを獲得します。2026年〜2031年にかけて、マネージドサービスが年間支出においてハードウェア出荷を上回る可能性があり、ヘルスケアにおける5G市場における構造的な転換を示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

通信タイプ別:eMBBがリードし、URLLCが加速

拡張モバイルブロードバンド(eMBB)は、4K画像診断、高精細会議、およびクラウドPACSバックアップをサポートすることで、2025年のヘルスケアにおける5G市場規模の51.85%のシェアを確保しました。放射線科が8Kワークフローに移行し、医学部が遠隔トレーニング向けのボリュメトリックビデオをストリーミングするにつれ、需要は継続的に強固なものとなっています。超高信頼低遅延通信(URLLC)は32.12%の年平均成長率(CAGR)で急速に進展しており、精密ロボティクス、AI支援麻酔、およびマルチサイト脳卒中介入ユニットを実現しています。シンガポール国立大学ヘルスシステム(National University Health System)は、3.5GHzスペクトラム上での20件の複合現実手術において、1Gbpsのダウンリンク、150Mbpsのアップリンク、および10ミリ秒未満の遅延を記録しました。大規模機械式通信(mMTC)は、医薬品冷蔵庫からコネクテッドウェアラブルまで、数十億の低電力センサーを支え、継続的なケアループのための接着剤を形成しています。

スライス間オーケストレーションが競争上の転換点として浮上しています。eMBB診断転送とURLLC外科セッションとの間でシームレスに帯域幅を調整できるベンダーがエンタープライズ契約を獲得するでしょう。規制当局は現在、サービス品質(QoS)の閾値を標準化し、複雑な病院のフロアプランにわたる遅延とジッターの検証をサプライヤーに求めています。これらの進歩は、次世代ワークロードが成熟するにつれてヘルスケアにおける5G市場の上昇を強化します。

アプリケーション別:遠隔医療の優位性が外科イノベーションに直面

遠隔医療およびバーチャル診察は、パンデミック期の行動変容と安定した償還コードに支えられ、2025年のヘルスケアにおける5G市場規模の34.02%を占めました。遠隔患者モニタリング(RPM)はバーチャル診察を補完し、mMTCセンサーを通じてリアルタイムのバイタルデータをケアチームに提供しています。一方、ロボット手術・遠隔手術は最速の32.75%の年平均成長率(CAGR)を示しており、Huawei搭載の5Gリンクを通じて患者から50km離れた場所で実施された中国の60分間の肝葉切除術は、外科的精度が距離を超えて維持されることを証明しました。コネクテッド救急車、AR(拡張現実)支援リハビリテーション、およびスマート集中治療ダッシュボードがアプリケーションの多様性を広げています。

ネットワークエッジにおけるAIモデルの統合が従来のセグメントの境界線を曖昧にしています。予測的画像診断トリアージ、自動器具追跡、および自律消毒ロボットは同期データを必要とし、5Gの帯域幅と遅延要件を高めています。これらのプラットフォームが試験から日常的なワークフローへと移行するにつれて、収益の多様性を強化し、ヘルスケアにおける5G市場にソフトウェア中心の新規参入者を引き付けています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードし、在宅医療が急増

病院および外科センターは2025年のヘルスケアにおける5G市場シェアの45.83%を保有しており、接続障害を許容できないクリティカルケアのワークロードによって正当化されています。これらの機関はプライベートコア、エッジクラスター、およびデバイスオーケストレーションプラットフォームを展開することで、早期の設備投資(カペックス)を主導しています。しかし、在宅医療は保険会社が患者により近いケアを推進するなか、33.41%の年平均成長率(CAGR)で加速しています。ボストン小児病院(Boston Children's Hospital)は5Gハイブリッドネットワークを活用して複数のサイトにわたって臨床医を接続し、将来の在宅治療とAI駆動のトリアージを可能にしています。外来クリニックおよび研究機関はイノベーションラボとして機能し、AR支援内視鏡検査やスマートラボインベントリのパイロットを実施しています。

医療用途に認定されたコンシューマーグレードのデバイスが分散型ケアの次の波を牽引するでしょう。病院品質の診断が家庭に届くとき、ヘルスケアにおける5G市場は施設の壁をはるかに超えて広がり、安全でスケーラブルかつ標準準拠の接続性サービスへの需要を強化します。

地域分析

北米は、早期のプライベートネットワーク投資、有利な償還制度、および強力なベンダーエコシステムにより、2025年のヘルスケアにおける5G市場シェアの39.78%を維持しました。Cleveland ClinicのMentorキャンパスは迅速な投資回収(ROI)を例示しています:5Gキオスクが入院待ち時間を短縮し、テレメトリーウェアラブルが看護師の時間を解放することで、米国およびカナダの同業者に対するエンタープライズケースを検証しました。ビデオ診察およびRPMに対する体系的な支払いはさらに採用障壁を下げ、短期的な収益を促進しています。

アジア太平洋は、中国の国家政策がスペクトラム割り当て、インフラ補助金、およびデジタルヘルス助成金を整合させることで、2031年までに最速の34.08%の年平均成長率(CAGR)を達成します。シンガポールの国立大学ヘルスシステム(NUHS)とSingtelはハイブリッドエンタープライズネットワークを展開し、外科計画を短縮するリモートホログラフィック視覚化であるホロメディシン(Holomedicine)プログラムを支えています。一方、韓国のSamsung Medical Centreは研修外科医向けのAR(拡張現実)ヘッドセットに3D CTスキャンをストリーミングしています。規模の経済と製造の深みにより、アジア太平洋はコスト効率の高いハードウェア基盤となり、地域の勢いをさらに増幅しています。

欧州はより緩やかに進展しています。2024年時点でSA(スタンドアローン)5Gカバレッジを持つ病院は全体のわずか2%に過ぎず、中国の80%、米国の24%と比較すると、規制の断片化やセキュリティ審査によるベンダー交替が一因です。ドイツは地域展開をリードしており、フィンランドのオウル大学病院は欧州で最も成熟したプライベート医療5G SAネットワークを擁しています。欧州委員会(European Commission)のデジタルコンパス(Digital Compass)は2030年までにユビキタスな5Gを目指していますが、成功には調和されたスペクトラム料金、合理化された許認可、および農村部の普及を促進する公共部門のアンカープロジェクトが必要であり、これらの要因がヘルスケアにおける5G市場の欧州大陸のシェアに影響を与えるでしょう。

中東・アフリカは絶対支出では遅れているものの、革新の拠点が見受けられます:アラブ首長国連邦(UAE)のe&エンタープライズとBurjeel Holdingsは5G遠隔医療クリニックを開設し、南アフリカの医療提供者はリアルタイム超音波検査付きのコネクテッド救急車をパイロット展開しています。ブラジルとメキシコが主導するラテンアメリカは、専門医不足に対処するための遠隔ICUグリッドを拡張しており、カバレッジの拡大はコスト効率の高いミッドバンドスペクトラムオークションにかかっています。新興市場の各実証事例はグローバルな機会の裾野を広げ、ヘルスケアにおける5G市場をその急勾配の上昇軌道に維持しています。

規制環境

5G対応ヘルスケアに関する規制は、サイバーセキュアな医療機器と相互運用可能な医療データ交換という2つの重点執行分野を中心に厳格化している。米国では、FDAが2026年2月に更新版最終ガイダンス「Cybersecurity in Medical Devices: Quality Management System Considerations and Content of Premarket Submissions」を発行し、機器メーカーおよび接続依存型プラットフォームに対し、市販前申請書内でセキュリティ管理を文書化することを求める基準を強化した。相互運用性要件は、HHSのHTI-2最終規則(2025年施行)を含む連邦保健IT規則を通じて導入アーキテクチャに引き続き影響を与えており、これは5G上で稼働するテレヘルスおよび遠隔モニタリングのワークフローに向けた、認定された医療情報交換経路を強化するものである。

欧州全域では、規則(EU)2025/327により欧州保健データスペース(EHDS)が設立され、電子健康記録システムの利用および二次データアクセスに関するより明確な法的・技術的枠組みが構築された。これにより、スマート病院における安全な接続性とデータ処理への要件が高まっている。標準化団体もレイテンシに敏感な用途向けの調達要件を形成しており、ITU-Tは2026年2月に勧告G.8275.1を承認し、決定論的性能を支えるネットワークタイミングおよび同期プロファイルを更新した。これは、遠隔診断、XR支援手技、臨床環境におけるロボティクスなどミッションクリティカルなアプリケーションの前提条件となる。

バリューチェーン分析

バリューチェーンは、(1)周波数アクセスおよびネットワーク政策、(2)通信インフラおよびエッジコンピューティング、(3)プライベートおよびパブリック5G接続サービス、(4)機器・プラットフォームメーカー(医療機器、ウェアラブル、ゲートウェイ、PACS/テレヘルスプラットフォーム)、(5)提供者ワークフロー内におけるシステムインテグレーション、サイバーセキュリティ、マネージドオペレーションにまで及ぶ。通信事業者およびインフラベンダーは、病院のレイテンシおよび稼働率要件に整合する無線機・コア、ネットワークスライシング、エッジオーケストレーションを供給し、臨床グレードの無線設計への影響力を高めつつある。エコシステムのパートナーシップはこの階層構造を示している。GSMA Foundryとシンガポールの国立大学病院システム(NUHS)は2026年2月に戦略的パートナーシップを開始し、EricssonとSingtelが遠隔手術の実現、XRトレーニング、ロボティクス、在宅医療モデルにまたがる用途向けの接続性とインフラを支援している。

認証および検証は、5G対応医療機器の市場投入までの時間とベンダー選定を左右する並行的なコンプライアンスチェーンを形成し、周波数・無線適合性、通信事業者の受入プロセス、規制当局に整合した性能証拠などを含む。FDAのTRUSTイニシアチブは、アプリケーション関連シナリオにおける5G対応機器の性能評価を可能にする一例である。運用上の障害は、病院内の現場RF制約(高密度材料と複雑な建物配置)、レガシーとの相互運用性、超高密度展開における信頼性の高いハンドオーバーの必要性に集中しており、これによりインテグレーターやマネージドサービスプロバイダーの役割が高まっている。物流面では、ヘルスケアシステムがリアルタイムの可視性に依存する調達・配送能力を統合しつつあり、これはM42とMubadala BioのGlobal Medical Supply Chain(GMSC)が2026年5月にアウトソーシング契約を締結し、M42のネットワーク全体で調達、保管、配送を統合したことに表れている。

競争環境

競争は三つの相互に絡み合う層にわたって展開されます。通信インフラベンダー(Huawei、Ericsson、Nokia、Qualcomm、Samsung)は無線機器、コア、およびオーケストレーションソフトウェアを提供します。ヘルスケアテクノロジーリーダー(Philips、GE Healthcare、Siemens Healthineers、Medtronic)は臨床ロジック、画像アルゴリズム、およびデバイス統合を組み込んでいます。システムインテグレーターとハイパースケーラーは両者の橋渡しを行い、セキュリティとアナリティクスを備えたマネージドプライベートネットワークサービスをパッケージ化しています。このモザイク構造は中程度の断片化をもたらしており、単一企業の収益シェアが15%を超えることはないものの、上位5社が合計で約55%を占め、市場集中スコアが6であることを強調しています。

パートナーシップが戦略を主導しています。VerizonはCleveland Clinicと連携してプライベート5Gのリファレンスアーキテクチャを示す一方、Ciscoはkajeetと組んで中規模病院の採用リスクを軽減するヘルスケア特化型マネージドサービスを展開しています。遅延に敏感なワークロードが分析エンジンを患者のベッドサイドに近づけるにつれ、エッジコンピュートのアライアンスが生まれています。QualcommとMicrosoftはAIアクセラレーターを病院サーバーに統合し、リアルタイムで画像を分類しています。規制上の連携も強化されており、米国食品医薬品局(FDA)の5Gワーキンググループがデバイス認証を調和させ、準拠したサプライヤーにファーストムーバーの優位性を与えています。

病院がベンダーに依存しないオーケストレーションを求めるにつれ、調達の動態が進化しています。オープンRANのパイロットがコンポーネントの互換性を可能にし、既存ベンダーにソフトウェアの差別化とサービス品質の強調を促しています。サイバーセキュリティ能力が決定的になりつつあります:医療提供者はゼロトラストアーキテクチャ、デバイス認証、およびリアルタイム異常検知を提供するパートナーを優先しています。競争が純粋な帯域幅からパッケージ化された臨床価値へとシフトするにつれ、ヘルスケアにおける5G市場はスタンドアローンのハードウェア規模よりもエコシステムオーケストレーションを重視する傾向がますます強まっています。

グローバルヘルスケアにおける5G産業リーダー

AT&T

Verizon

Ericsson

T‑Mobile USA, Inc.

Cisco

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プライベート5Gスタンドアロン(SA)ネットワークおよび仮想プライベート5Gサービスは、試験導入から再現可能な導入テンプレートへと移行しており、設計、周波数戦略、サイバーセキュリティ、ライフサイクル運用をひとまとめにしたマネージドサービスの新たな余地を生み出している。複数地域での実運用化の実例がこの動きを裏付けている。オウル大学病院は2026年2月にプライベート5G SAネットワークを実運用化し、NUHSはSingtelおよびEricssonと協力してXR支援手術、リアルタイム臨床ガイダンス、遠隔モニタリング向けの仮想プライベート5G展開(2026年に取り上げられた)に取り組んだ。これらの展開は、無線機や機器を超えて、テレメディシン、遠隔患者モニタリング、院内IoT向けの継続的サービス契約、エッジインフラ、ワークフロー統合へと対象予算を拡大している。

第二の機会分野は、標準主導の品質保証と臨床グレードの性能に関する病院の調達要件との接点にある。F.780.5(2024年1月発行、迅速展開病院におけるテレモニタリング向け)やY.3143(2024年9月発行、5G対応スマートヘルスケアにおけるQoS保証向け)などのITU-T勧告は、レイテンシ、可用性、サービス保証に関する入札仕様に転換できる参照点を提供する。院内のレガシー通信の置き換えも、5Gへの実践的な転換経路を生み出している。オーストリアでは、Gesundheit Burgenlandが2025年に複数の病院にわたってプライベート5Gキャンパスネットワークを拡大し、レガシーのDECTおよびポケベルシステムを置き換えた。これは、手術室やトレーニングセンターにおけるXRなど、より高度な用途と並んでベンダーが再現できる短期的な近代化ルートを示しており、2026年にCosmoteを通じてAretaieio University Hospitalなどの施設でプライベート5G SAが導入された例にも見られる。

最近の業界動向

- 2026年7月:EricssonとAT&Tは、MediaTekとともに、AT&Tネットワーク上で北米初のLow-Latency Mobility(LTM)のフィールドトライアルを完了した。この取り組みは、低レイテンシIoTおよびXRトラフィックのモビリティ性能向上を目指すもので、これらは5G対応ケア環境における臨床用ウェアラブル、遠隔ガイダンス、複合現実トレーニングシナリオの中核的な実現要素である。

- 2026年6月:Ericssonは、そのプライベート5GソリューションがVerizon Businessのプライベート無線展開を通じて国際的に提供可能になったと発表した。これにより、病院およびヘルスケアシステムのプライベートネットワーク展開に向けたチャネルアクセスが拡大し、より広範な地域における遠隔診断や医療画像などの帯域幅・レイテンシに敏感なワークフローが支援される。

- 2025年6月:Kajeetは、ターンキー展開を目的としたヘルスケア特化型5Gマネージドサービスを提供するためCiscoと提携した。この提携は、単発のインフラプロジェクトから、病院の人員配置および統合の負担を軽減するパッケージ化された接続性、セキュリティ、運用モデルへの移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ヘルスケアの提供および業務を実現するために5G接続を活用することに関連する支出を対象とする。これには、5Gベースの医療ワークフローおよびコネクテッドケアを運用するために必要なハードウェア、サービス、接続性が含まれる。

対象範囲外:非5G接続(Wi-Fiのみの展開など)を除外し、5Gの用途によって直接引き起こされていない一般的な病院IT更新も除外する。

セグメンテーション概要

- コンポーネント別(金額)

- ハードウェア

- ソリューションおよびプラットフォーム

- サービス

- 通信タイプ別(金額)

- 拡張モバイルブロードバンド(eMBB)

- 超高信頼低遅延通信(URLLC)

- 大規模機械式通信(mMTC)

- アプリケーション別(金額)

- 遠隔医療・バーチャル診察

- 遠隔患者モニタリング(RPM)

- AR/VR支援セラピーおよびトレーニング

- コネクテッド救急車・緊急医療

- スマートウェアラブルおよび院内IoT

- ロボット手術・遠隔手術

- エンドユーザー別(金額)

- 病院および外科センター

- 外来・専門クリニック

- 在宅医療提供者

- 学術・研究機関

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ヘルスケアにおいて「5G対応」が何を意味し、それが実際の支出にどのように現れるかを把握することから始まる。基準変数や定義については、周波数の文脈についてFCC、ネットワーク標準の方向性についてITU、デジタルヘルス指標についてOECD、医療システムおよびテレヘルスの準備状況の指標について世界保健機関(WHO)など、公的な参照資料を用いる。国別の文脈が必要な場合は、展開のタイミングおよび公表されている優先事項を理解するため、各国の通信規制当局の発表や保健省のデジタルヘルスプログラムも参照する。

このような文脈をモデル入力に変換するために、関連するエコシステム参加企業の年次報告書、10-K形式の開示資料、投資家向け説明資料を確認し、デジタルヘルスおよび医療機器の接続性に注力する信頼性の高い報道機関や業界団体のウェブサイトと照合する。企業財務やニュースのスクリーニングを支援する有料サブスクリプション、および5G関連のヘルスケア革新テーマを追跡するための特許データベースも、製品の焦点やタイムラインを確認するために選択的に利用する。このリストは網羅的なものではなく、分析の過程でデータ収集、検証、明確化のために他の情報源も確認している。

一次インタビューおよび調査

一次インタビューおよび調査は、公的な情報源からはしばしば見えてこない導入の実態、予算の論理、実務上の展開上の制約を検証するために用いられる。我々は、APAC、EMEA、アメリカ大陸にわたる病院・クリニックのIT・業務責任者、コネクテッドデバイスおよびソリューション関係者、通信・インテグレーション関係者に話を聞き、フィードバックに相違がある場合は最も重要な前提を再検証する。これらの入力は、コネクテッドケアおよび施設内ネットワーキング活動のうち、真に5Gに起因する部分と、依然としてレガシー接続で稼働している部分を確認するのに役立つ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:15% | APAC:43% |

| ミドルティア:52% | 機能/部門責任者:28% | EMEA:34% |

| 小規模プレーヤー:17% | マネージャー:57% | アメリカ大陸:23% |

市場規模算定と予測

規模算定には、トップダウンとボトムアップの両方の論理を用いるが、基盤となるのはトップダウン構築であり、地域別にヘルスケア接続性およびデジタルケアの需要プールを再構築した上で、5G対応可能な用途に絞り込んでいく。要素が整った後、主な総計は、病院ネットワークおよびコネクテッドケアプログラムにおける5Gの浸透率を適用し、観測された展開のタイムラインと整合させることで得られる。

主要な入力には、5Gのカバレッジおよび展開の進度、プライベートまたはハイブリッドセルラーネットワークを追求する病院・大規模クリニックの割合、低レイテンシの利点を享受する遠隔患者モニタリングおよびコネクテッド医療機器の採用状況が含まれる。また、ハードウェア、サービス、接続性にわたる一般的なソリューション価格パターンも使用する。サイバーセキュリティ要件や統合の準備状況といった実務上の制約も追跡しており、これらは展開速度およびサービス付帯率を変動させるためである。

予測については、シナリオ分析を用いてタイミングリスクに対応し、その後、一次専門家が最も現実的とみなす期待ケースにシナリオを整合させる。ボトムアップの詳細が不完全な場合は、選定された用途に対するASP×推定ボリュームなどのサンプルチェックを用い、展開ミックスに関するチャネルからのフィードバックで補完する。その上で、変動が持続的かつ説明可能である場合にのみ、トップダウンの総計を調整する。

データ検証と更新サイクル

モデルの出力は、施設当たりの想定支出をヘルスケア調達サイクルが合理的に支えられる範囲と比較するなど、複数の確認を通じて検証される。また、採用曲線を5G展開のマイルストーンや報告されているデジタルケアの拡大といった独立した指標と比較し、内部承認前に異常値を確認する。主要な前提が変化した場合、例えばプライベートネットワークの展開や政策方向における重大な変化があった場合は、関連する専門家に再度連絡を取り、モデルを再調整する。

本レポートは年次で更新され、需要または価格の前提を変化させる重大な事象が発生した場合は中間更新を行う。提出前には、アナリストが最終的な鮮度確認を行い、公表される見解が最新の入手可能な指標と検証済みの入力を反映するようにする。

他の公表推定値と比較したMordor Intelligenceのヘルスケア5G市場規模

ヘルスケアにおける5Gの公表市場規模はしばしば一致しない。主な理由は、対象範囲の線引きが異なることと、一部の研究では展開タイミングの前提がより楽観的である可能性があることである。差異は、研究者がサービス付帯率、接続性収益の帰属をどのように扱うか、また、どのケア環境をアクティブユーザーとして数えるかによっても生じる。

非5G無線ヘルスケア接続の支出はMordor Intelligenceの対象範囲外であり、これが、他の公表総額が(狭い試験導入のみを数える場合は)より小さく見えたり、(より広範な無線またはデジタルヘルス予算を含める場合は)はるかに大きく見えたりする一般的な理由である。対象範囲を超えても、一部の推定値は、実際にどの程度が5Gで稼働しているかを検証せずに、遠隔モニタリングおよびコネクテッドデバイスに積極的な採用の伸びを適用しており、単純化された通貨タイミングおよび価格進行の前提を用いることで、単年の値を膨らませる可能性もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 95.26 B (2025) | |

| 業界誌A | USD 85.00 B (2024) | この数値は異なる基準年に基づいており、通常は見出し的なスナップショットとして伝えられ、接続性収益が隣接するデジタルヘルス支出と別に数えられているかどうかについては可視性が限られている。 |

| 業界団体B | USD 110.00 B (2025) | この推定値は、ケア拠点全体にわたるより広範な無線モダナイゼーションおよびネットワーク機器更新プログラムを含んでいると見られ、5G対応ヘルスケアの用途に特に結び付いていない支出を取り込んでいる可能性がある。 |

この比較から、差異の大半は、5G固有のヘルスケア活動として何が含まれるかによって説明でき、次いでタイミングと価格の前提が影響していることが分かる。モデルを観測可能な展開指標に結び付け、可能な限り接続性、サービス、ハードウェアを分離することで、再現可能な入力に遡ることができる透明性の高い数値を導き出している。

レポートで回答される主要な質問

グローバルヘルスケアにおける5G市場の現在の規模は?

グローバルヘルスケアにおける5G市場は、予測期間(2026年〜2031年)に年平均成長率(CAGR)29.74%を記録すると予測されています。

グローバルヘルスケアにおける5G市場の主要プレーヤーは誰ですか?

AT&T、Verizon、Ericsson、T‑Mobile USA, Inc.およびCiscoがグローバルヘルスケアにおける5G市場で事業を展開する主要企業です。

グローバルヘルスケアにおける5G市場で最も急速に成長している地域はどこですか?

アジア太平洋が予測期間(2026年〜2031年)において最高の年平均成長率(CAGR)で成長すると推定されています。

グローバルヘルスケアにおける5G市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバルヘルスケアにおける5G市場で最大の市場シェアを占めています。

このグローバルヘルスケアにおける5G市場のレポートはどの年をカバーしていますか?

レポートはグローバルヘルスケアにおける5G市場の以下の年の過去市場規模をカバーしています:2019年、2020年、2021年、2022年、2023年および2024年。レポートはまた以下の年のグローバルヘルスケアにおける5G市場規模を予測しています:2026年、2027年、2028年、2029年、2030年および2031年。

最終更新日: