前立腺健康市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

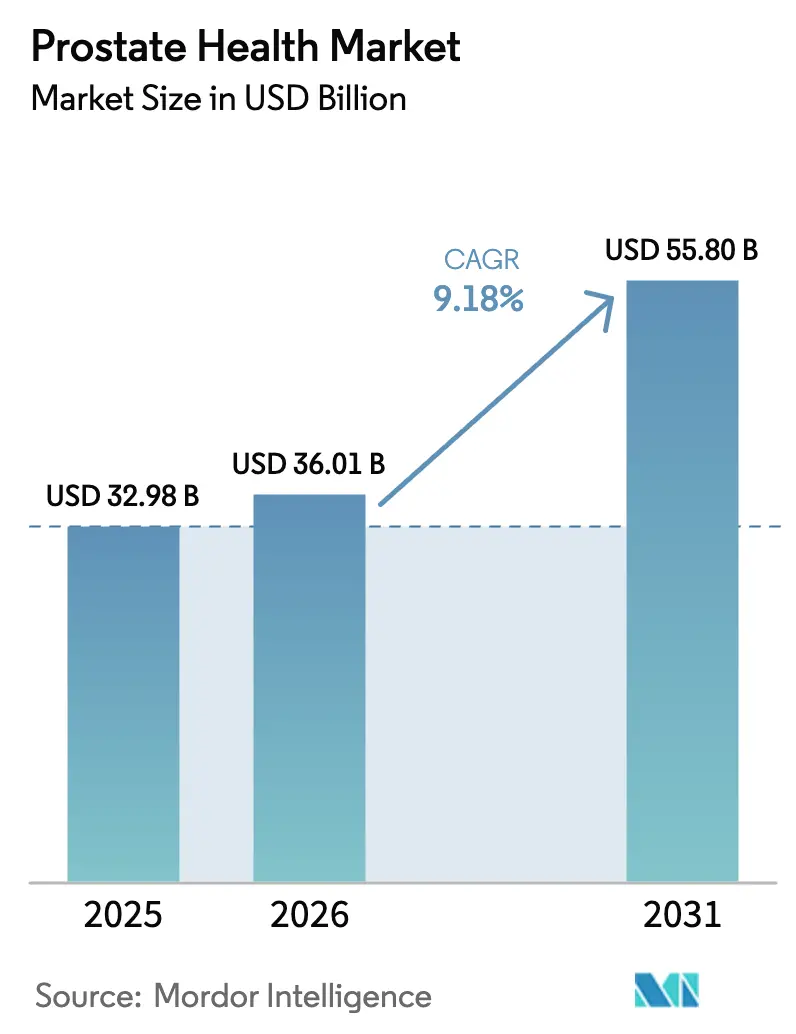

| 市場規模 (2026) | 36.01 十億米ドル |

| 市場規模 (2031) | 55.8 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前立腺健康市場分析

2026年の前立腺健康市場規模は360.1億米ドルと推定され、2025年の329.8億米ドルから成長し、2031年の予測値は558億米ドルで、2026年〜2031年の年平均成長率は9.18%です。

成長を牽引するのは、急増する高齢男性コホート、精密診断の急速な普及、そして患者エンゲージメントを再形成しているデジタルファーストの提供モデルです。加齢とともに良性前立腺肥大症(BPH)の有病率が上昇する中、マルチ遺伝子検査コストの低下がより早期のリスク層別化介入を促進し、需要が加速しています。オンライン診察、検査パネル、処方調剤を組み合わせた消費者直接型テレウロロジープラットフォームが待機時間を短縮し、アウトリーチを拡大しています。一方、PSMAポジトロン放出断層撮影(PET)イメージングおよびラジオファーマシューティカルに対する米国の償還経路の明確化がパイプライン投資を促進しており、その事例としてBristol Myers SquibbによるRayzeBioのラジオリガンド資産への13億米ドルの出資が挙げられます。

レポートの主要ポイント

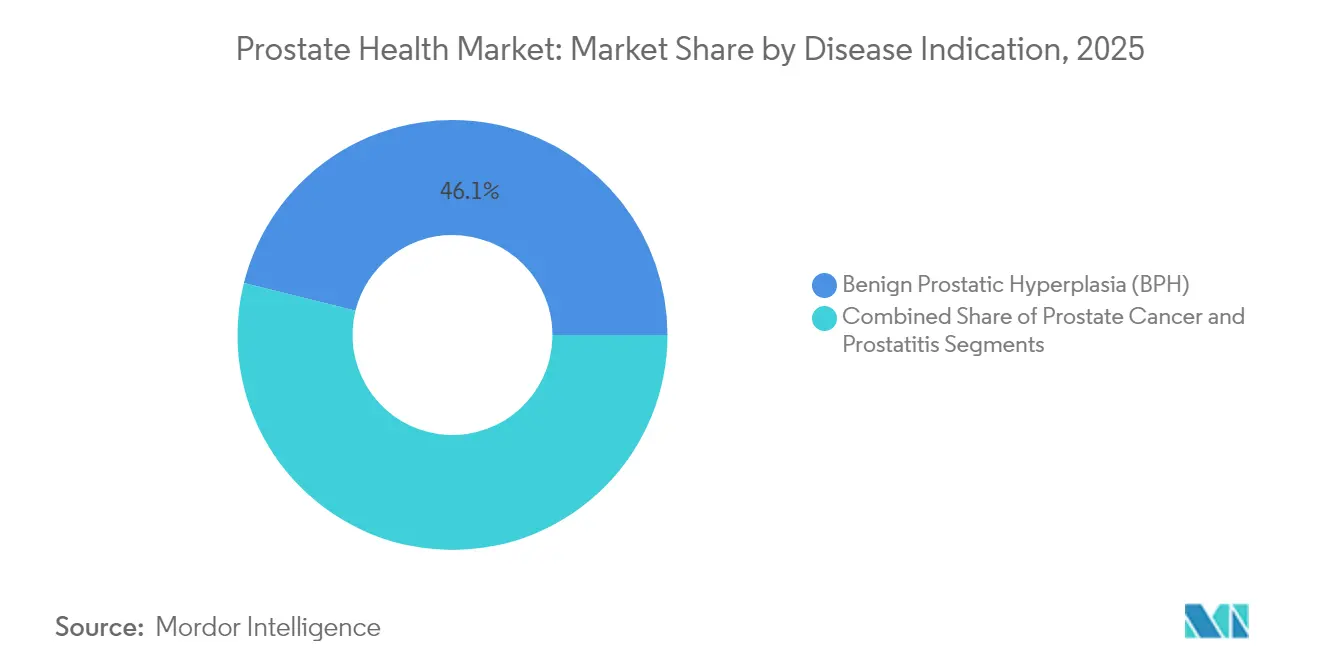

- • 疾患適応症別では、2025年にBPHが前立腺健康市場シェアの46.12%を占め、前立腺がんは2031年までに年平均成長率9.98%で成長すると予測されています。

- • 製品タイプ別では、2025年に処方薬が前立腺健康市場規模の56.48%を占め、ゲノム診断は2031年までに年平均成長率10.34%で拡大すると予測されています。

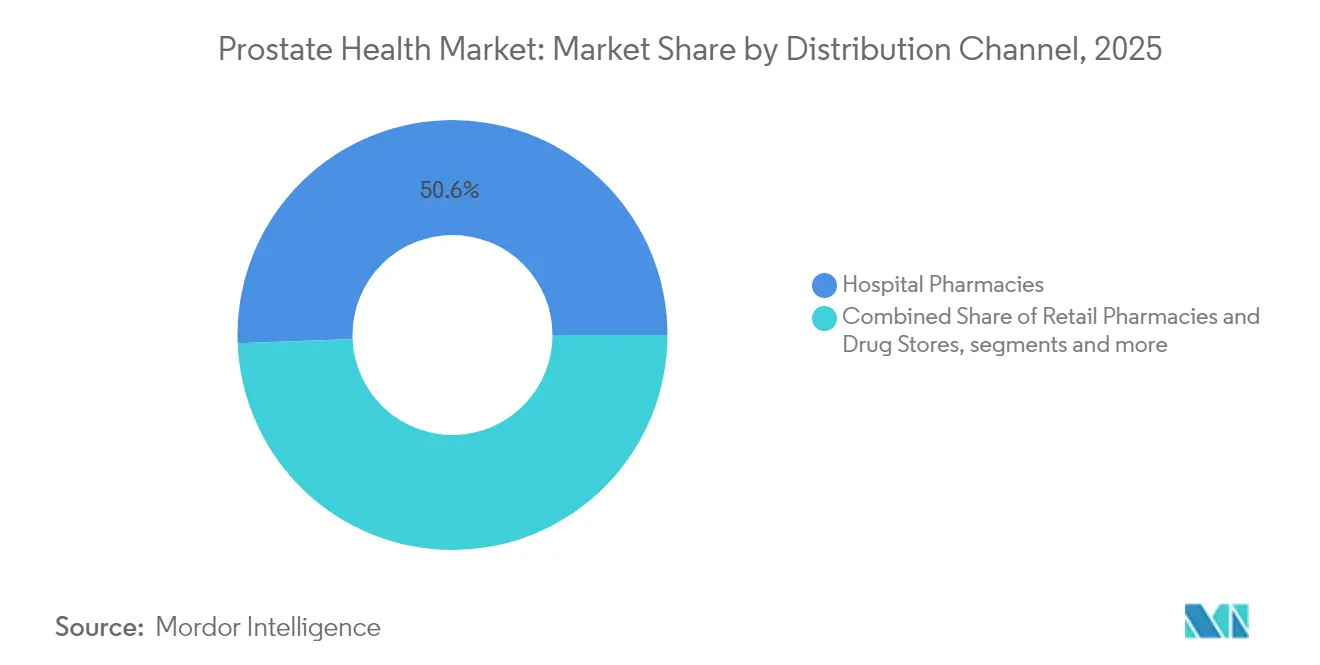

- • 流通チャネル別では、2025年に病院薬局が売上の50.62%を占め、オンラインおよびテレメディスンプラットフォームは2031年までに年平均成長率10.86%で拡大しています。

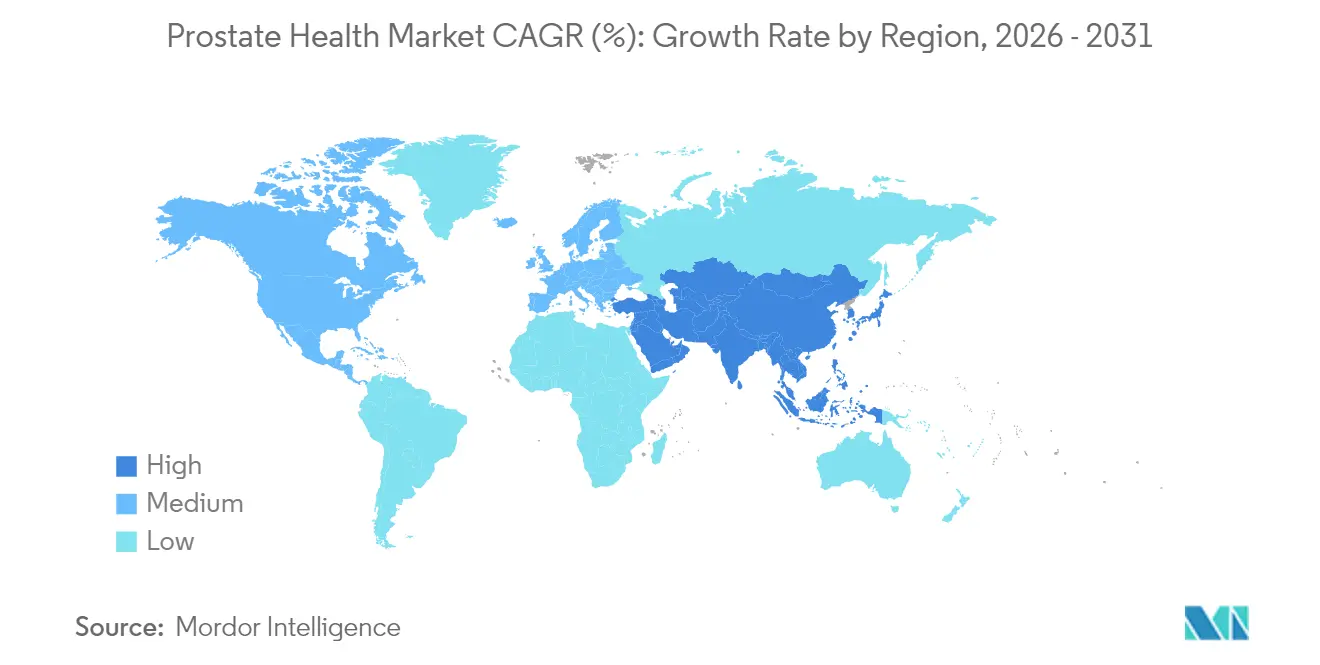

- • 地域別では、2025年に北米が前立腺健康市場シェアの38.05%を確保し、アジア太平洋は2026年から2031年にかけて年平均成長率11.18%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル前立腺健康市場のトレンドとインサイト

牽引要因影響分析*

| 牽引要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢男性人口基盤の拡大による対象市場の拡大 | +2.8% | グローバル、特に北米および欧州 | 長期(4年以上) |

| 早期発見のためのPSAおよびmpMRI利用の増加 | +2.1% | 北米およびEUが中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| BPH症状緩和のための1日1回服用配合薬へのシフト | +1.4% | グローバル、先進市場主導 | 短期(2年以内) |

| ゲノム検査コストの大幅低下によるリスク層別化の実現 | +1.8% | 北米およびEU、アジア太平洋の選択的導入 | 中期(2〜4年) |

| 医薬品・検査を組み合わせたDTCテレウロロジープラットフォーム | +1.2% | 北米主導、グローバルへ拡大中 | 短期(2年以内) |

| 法人向け男性健康福利厚生によるスクリーニング受診の促進 | +0.9% | 北米および欧州の一部市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢男性人口基盤の拡大による対象市場の拡大

65歳以上の男性は世界で最も急速に成長している人口層であり、先進国では2050年までに2倍になると予測されています。BPHの有病率は60歳時点で50%から[1]Bryn M Launer、良性前立腺肥大症の世界的影響の拡大、

BJU International、pmc.ncbi.nlm.nih.gov90歳代の男性では約90%にまで上昇し、前立腺がんは65〜74歳コホートで10万人あたり102.8件とピークに達します。この人口動態の波は絶対的な患者数と一人当たりの医療利用を高め、前立腺健康市場に構造的な成長モメンタムをもたらします。

早期発見のためのPSAおよびmpMRI利用の増加

MRIファーストの診療経路により、陰性スキャン結果の男性の96%が高悪性度がんの検出を妥協することなく生検を回避できます[2]Charlie A. Hamm、前立腺がん疑い患者におけるMRI情報に基づく生検意思決定の腫瘍学的安全性、

JAMA Oncology、jamanetwork.com(3年間追跡)。PSAとmpMRIを組み合わせたスクリーニングは不要な生検を最大50%削減し、欧州のガイドライン診療への急速な統合が進んでいます。このような精密アプローチは患者の信頼を高め、医療資源を解放し、前立腺健康市場全体での採用を促進します。

ゲノム検査コストの大幅低下によるリスク層別化の実現

マルチ遺伝子パネルのコストは500米ドル未満まで急落し、集団レベルの遺伝子スクリーニングが実現可能となっています。MyProstateScore 2.0は、PSA単独基準と比較して11%に対し、不要な生検の41%を排除し、臨床的および経済的メリットを裏付けています。広範な支払者の受け入れが浸透を加速させ、前立腺健康産業の診断セグメントに深みをもたらすはずです。

医薬品・検査を組み合わせたDTCテレウロロジープラットフォーム

オンラインによる性的健康に関する受診の90%超が低リスクと判定され、テレ診察で安全に解決されています。サブスクリプションサービスはホルモンプロファイル、PSAキット、電子処方を組み合わせ、粘着性のある定期的な収益を生み出し、前立腺健康市場のエコシステムに新規ユーザーを取り込んでいます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な5-アルファリダクターゼ阻害薬(5-ARI)使用に関する副作用への懸念 | -1.3% | グローバル、特に先進市場 | 長期(4年以上) |

| 米国・EU以外における精密診断の低償還率 | -2.1% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 泌尿器放射線科専門医不足によるmpMRI活用の制限 | -1.7% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| 主要アジア市場における社会的スティグマによる早期受診抑制 | -1.9% | アジア太平洋、特に東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期的な5-ARIの使用に関する副作用への懸念

5-ARI療法を勃起不全および気分障害と結びつける報告が処方成長を抑制しています。医師はますますアルファ遮断薬の組み合わせやUroLiftなどのデバイスベースの治療法へとシフトしており、前立腺健康市場内でシェアを再配分しています。

米国・EU以外における精密診断の低償還率

メディケアがPSMA-PETスキャンおよび遺伝子パネルを償還する一方、大半の新興市場ではいまだにPSA単独に依存しており、高度診断の普及が停滞しています。このギャップはサプライヤーのグローバルな展開を制限しますが、制約のある環境に合わせた低コストアッセイに対する機会を開きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患適応症別:BPHが優位を保ちながらがんセグメントが加速

BPHは2025年に前立腺健康市場規模の46.12%を獲得し、生涯にわたる症状管理と幅広い治療選択肢によって牽引されました。製薬企業およびデバイスメーカーは安定した継続売上と処置収入から恩恵を受けています。一方、前立腺がんはゲノムスクリーニングの普及とPSMA標的ラジオリガンドの承認により、年平均成長率9.98%で最も急速な成長を記録しています。

前立腺炎は規模は小さいものの、依然としてアンメットニーズが高い状態です。新興のマイクロバイオータ調整戦略や局所薬物送達デバイスが慢性骨盤痛患者の治療選択肢を拡大し、前立腺健康市場のイノベーターに機会をもたらす可能性があります。

製品タイプ別:処方薬が主導しゲノミクスが市場を変革

2025年、処方治療は前立腺健康市場シェアの56.48%を維持しており、主にアルファ遮断薬、次世代アンドロゲン受容体阻害薬、およびPluvictoなどのラジオリガンドへの継続的な依存によるものです。ダロルタミドの複数の適応追加はロバストな臨床パイプラインの優位性を示しています。NubeqaおよびGemtesaの適応拡大は、セグメントの堅牢性を支える着実な臨床イノベーションの流れを示しています。

ゲノム診断は、支払者が不要な生検回避による実世界での節約効果を評価する中、年平均成長率10.34%で最も高い成長を示すと予測されています。UroLift 2やRezūmなどの低侵襲デバイスも、処置量の増加と地理的拡大を通じて高い一桁台の成長を加えています。

流通チャネル別:病院の優位性がデジタルプラットフォームに挑戦される

病院薬局は2025年に売上の50.62%を生み出しており、複雑なラジオファーマシューティカルが専門的な調製を必要とするためです。腫瘍カンファレンスや同一サイトでのイメージングもチャネルの中心的役割を強化しています。

オンラインポータルとテレメディスンは現在、年平均成長率10.86%で最も急速に成長するルートを形成しており、プライバシーを重視する消費者に便利なリフィル、在宅検査、迅速なエスカレーション経路を提供しています。小売チェーンは市販製品を通じて存在感を維持しつつ、デジタルヘルスアプリと共同マーケティングを行い、処方の積み上げを確保しています。

地域分析

北米は2025年に前立腺健康市場の38.05%のシェアを保有しており、2031年まで中程度の一桁台の成長を維持すると見込まれています。PSMA-PETイメージング、遺伝子パネル、ラジオリガンドに対するメディケアの適用が高価格帯の介入を支援する一方、法人向けウェルネスプランが定期スクリーニングを促進しています。米国の消費者直接型モデルはオンラインでのケア受診を一般化し、アドヒアランスと早期発見を向上させています。カナダの単一支払者制度はコスト効率を重視しており、経口レルゴリクスの承認は入院および注射訪問を減少させる薬剤への資金提供意欲を示しています。

アジア太平洋地域は最も急成長している地域であり、2026年〜2031年の年平均成長率は11.18%です。日本と韓国はmpMRIおよびガイドラインに基づくケアの導入で先行しており、中国とインドは高いボリューム成長を経験しているものの、償還と検診の認知において格差が見られます。政府は官民連携キャンペーンを展開し、病院ベースの「健康診断日」とテレフォローアップを組み合わせてアクセス問題を解消し、多国籍企業と地域スタートアップを前立腺健康市場に引き込んでいます。

欧州はエビデンス重視の道を歩んでおり、普及速度を抑制する一方で持続性を確保しています。医療技術評価機関は実世界のコスト効用に基づいて償還を結び付け、生存または生活の質への便益が実証されたスキャンおよび治療法を優遇しています。ドイツとフランスは生検トリアージのためのマルチパラメトリックMRIへの依存を強め、英国の国民保健サービス(National Health Service)はリスク適応型スクリーニングのパイロットを実施しています。

中東およびアフリカは依然として黎明期にありますが、将来性を秘めています。平均余命の上昇、民間病院の建設拡大、政府の検診推進が段階的な需要を創出しています。制約としては低い泌尿器科医密度と断片的な支払者システムが挙げられますが、湾岸協力会議(Gulf Cooperation Council)諸国でのPSMA-PETの設置は段階的な能力向上を示しています。

競争環境

前立腺健康市場は、確立した製薬大手、デバイス革新企業、デジタルディスラプターが混在しています。Bayer、Pfizer、Merckはアンドロゲン受容体阻害薬の複数適応症開発を活用しており、ダロルタミドの米国での3回目の承認がこの戦略を示しています。Bristol Myers SquibbによるRayzeBioの買収は後期ラジオファーマシューティカルへの即時参入を可能にし、標的モダリティに対する投資家の意欲を示しています。

Boston ScientificおよびTeleflexなどのデバイス企業は、性機能保全を優先した低侵襲BPHツールでポートフォリオを拡大しています。すべての前立腺解剖に対応するとして承認されたUroLift 2プラットフォームとRezūm水蒸気療法は、迅速な症状緩和と短い回復期間をもたらし、外来処置の拡大を可能にしています。

デジタルファーストのプラットフォームはクリニック受診への文化的な抵抗感に対処しています。サブスクリプションモデルはオンデマンド検査、テレ診察、宅配調剤を提供し、そうでなければ未治療のまま放置されていたユーザーを取り込んでいます。既存大手はバーチャルなタッチポイントを統合したり、電子薬局と提携してリーケージを回避したりしています。競争は実世界のアウトカムエビデンスと支払者との整合性にますます依存するようになっており、マーケットアクセスチームがQALY(質調整生存年)当たりコストの指標を評価しています。

前立腺健康産業リーダー

Teleflex

Novartis AG

Elekta

Siemens Healthcare GmbH

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国食品医薬品局(FDA)がTelix社のGozellix(広域流通を可能にする長期保存型PSMA-PETトレーサー)を承認しました。

- 2025年3月:FDAはPSMAfore試験の成果を受け、去勢抵抗性前立腺がんのより早期の転移性治療ラインへのPluvictoの使用を拡大しました。

- 2025年3月:MallinckrodtとEndoが合併に合意し、前立腺ケアのフットプリントを拡大した規模の大きな製薬事業体を形成しました。

- 2025年1月:SanofiのOpellaユニットが、Cialisの市販薬への転換を目的とした実際使用試験のためのFDA認可を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、前立腺の健康市場を、病院、小売薬局、新興の電子商取引チャネルを対象とした、前立腺肥大症、前立腺炎、前立腺がんの予防、検出、治療を行う処方薬、市販サプリメント、体外診断薬(PSA検査やゲノム検査など)、低侵襲性前立腺肥大症治療器具から得られる世界的な収益の総計と定義している。Mordor Intelligence社によると、測定可能な対象には、慈善サービス、行動カウンセリング、前立腺病理学に直接対処しない一般的な泌尿器科消耗品は含まれていない。

スコープ除外:製品やサービスの取引を伴わない、政府が全額出資する審査キャンペーンは、市場境界の外にある。

セグメンテーションの概要

- 疾患適応症別(価値)

- 良性前立腺肥大症(BPH)

- 前立腺がん

- 前立腺炎

- 製品タイプ別(価値)

- 処方薬

- 市販サプリメント

- 診断(PSAキット、mpMRI、ゲノムアッセイ)

- 低侵襲デバイス(レーザー、高周波(RF)、前立腺尿道リフト)

- 流通チャネル別(価値)

- 病院薬局

- 小売薬局・ドラッグストア

- オンラインプラットフォームおよびテレウロロジー

- 地域別(価値)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋、湾岸地域の泌尿器科医、病院薬局バイヤー、診断薬販売業者、医療保険アクチュアリーへのインタビューにより、二次データだけでは明らかにできない治療パターン、平均販売価格、パイプラインの採用時期などを検証した。

デスクリサーチ

まず、WHOのGLOBOCAN、疾病管理予防センター、Eurostatなどの組織が公表している人口加重の疾病発生率データから始めた。これらの統計は、各国の保健省、米国泌尿器科学会、欧州泌尿器科学会が発表した診療報酬明細書や手技件数と組み合わせて、有料サービスの利用率を測定した。次に、当社のアナリストは、上場企業の10-K、米国FDAの医薬品ラベル、UN Comtradeを通じて入手可能な機器輸入記録から価格と収益の指標を入手した。D&B HooversとDow Jones Factivaは、主要サプライヤーの企業分割の検証を支援してくれた。ここに引用した情報源は例示であり、データ収集とクロスチェックを支えたのは、このほかにも多くの公開・購読文献である。

マーケット・サイジングと予測

我々は、国レベルの治療患者コホート(有病率調査および治療普及率から算出)に、検証された患者一人当たりの平均支出を掛け合わせることで、世界の需要をトップダウンで再構築した。PSAキットのサンプル出荷や主要薬剤の売上など、ボトムアップのロールアップを選択的に行うことで、ガードレールとして機能し、日本やブラジルで過小報告されているポケットを明らかにした。モデルで使用した主な変数は以下の通りである:1)年齢別にみた男性人口の増加、2)BPHと前立腺がんの罹患率トレンド、3)次世代アンドロゲン受容体阻害薬へのガイドライン主導の治療ミックスシフト、4)ジェネリック参入後のASP中央値の動き、5)外来手術センターにおける処置能力の拡大、6)MRI融合生検の保険償還開始日。予測には、多変量回帰とシナリオ分析を併用し、価格改革や診断薬導入加速時の結果をストレステストできるようにしている。サプライヤーのロールアップにおけるデータギャップは、インタビューに答えた地域別のASPプロキシによって埋められている。

データ検証と更新サイクル

サインオフの前に、モルドールのアナリストは、モデル出力を過去の支出傾向、為替変動、自動変動スクリプトによってフラグ付けされた異常な単位変動と照合する。異常が解消されると、シニアレビュアーがサインオフする。レポートは毎年更新され、主要な承認、償還のシフト、または重要なM&Aによって中間更新が行われる。

私たちの前立腺健康ベースラインが意思決定者の信頼を得る理由

各社が市場を異なる方法で切り分けたり、通貨を別々のカレンダーで換算したり、モデルを不規則な間隔で更新したりするため、公表されている見積もりはしばしば乖離する。

主なギャップ要因としては、医薬品に限定している出版社、診断薬やOTCサプリメントを除外している出版社、古い罹患率曲線に直線的な伸びを適用している出版社などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 39.93億米ドル(2025年) | モルドール・インテリジェンス | - |

| 413.4億米ドル(2024年) | 地域コンサルタントA | 医薬品と医療機器のみ。サプリメントと診断薬は除く。 |

| 36.50米ドル(2024年) | グローバル・コンサルタンシーB | 前立腺肥大症治療薬と抗がん剤を組み合わせ、機器による治療を省いている。 |

この比較から、モルドールの一貫して刷新され、スコープを完全に網羅したアプローチは、バランスの取れた透明性の高いベースラインを提供し、エグゼクティブは明確な変数と再現可能なステップをたどることができるため、戦略や投資の意思決定に大きな自信を持つことができることがわかる。

レポートで回答される主要な質問

現在のグローバル前立腺健康市場の規模はどのくらいですか?

前立腺健康市場規模は2026年に360.1億米ドルに達し、2031年までに558億米ドルに拡大する見込みです。

市場内で最大の収益を生み出す疾患はどれですか?

BPHが主導しており、高齢男性における高い有病率を背景に2025年の前立腺健康市場シェアの46.12%を獲得しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、人口の高齢化、所得の上昇、スクリーニングプログラムの拡大に牽引され、2026年〜2031年の間に年平均成長率11.18%で成長すると予測されています。

ゲノム診断はなぜ普及が進んでいるのですか?

マルチ遺伝子パネルのコストが500米ドル未満まで低下し、MyProstateScore 2.0などの検査は不要な生検の41%を排除し、ケアの効率を向上させています。

最終更新日: