コールドプラズマ・イン・ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 6.31 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

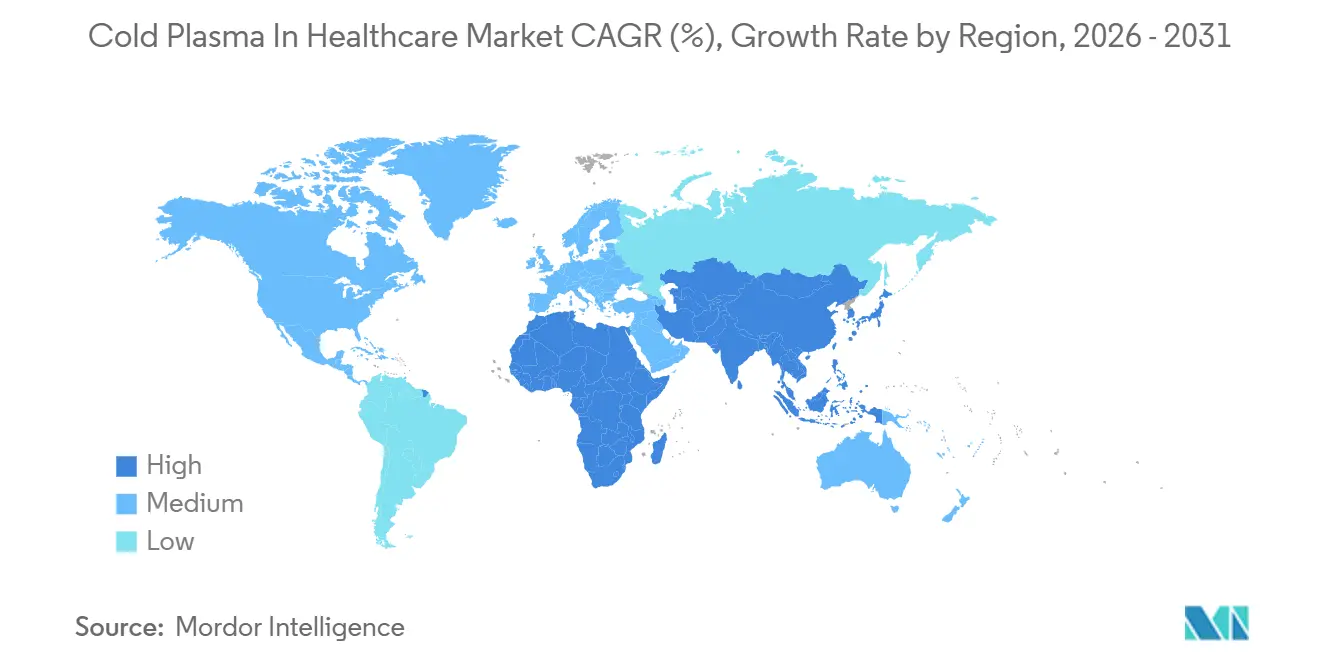

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

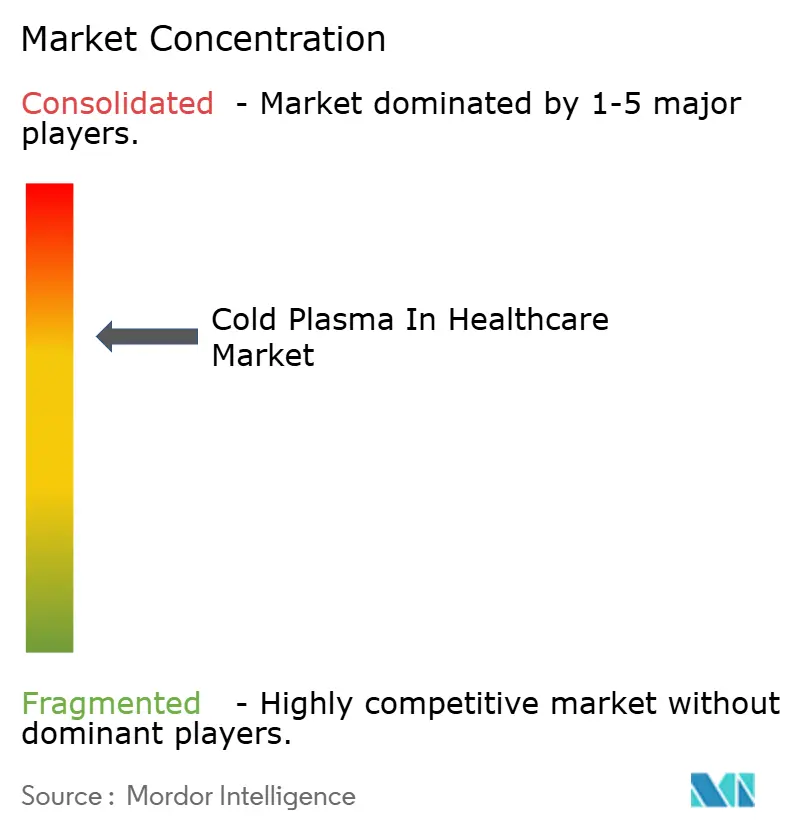

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドプラズマ・イン・ヘルスケア市場分析

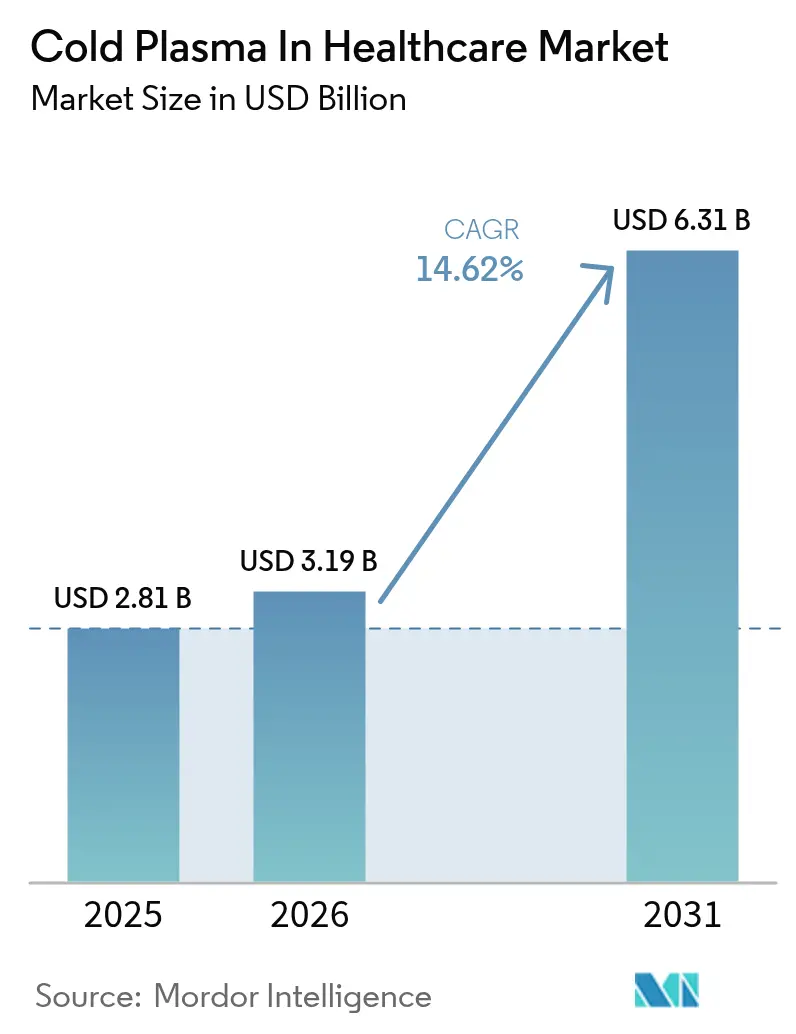

コールドプラズマ・イン・ヘルスケア市場規模は、2025年の28億1,000万米ドルから2026年には31億9,000万米ドルに増加し、2031年までに63億1,000万米ドルに達すると予想されており、2026年〜2031年にかけて14.62%のCAGRで成長します。

慢性創傷に関する臨床的緊急性の高まり、抗生物質耐性の急増、ドイツおよび日本における大気圧システムへの診療報酬コードの導入が普及を加速させています。デバイス販売が初期成長を牽引しましたが、現在はソフトウェアの定期サブスクリプションおよび処置連動型サービスがライフタイムバリュー経済を再構築しています。ヘリウムの希少性により、周囲空気で稼働する高周波プラットフォームへの技術選択が傾いており、日本および米国における迅速審査規制経路が商業化サイクルを短縮しています。いかなるベンダーも世界シェアで二桁を保有していないため、競争激度は中程度にとどまっており、製造能力と臨床エビデンスを同時に拡大できる新規参入者に余地が残されています。

主要レポートのポイント

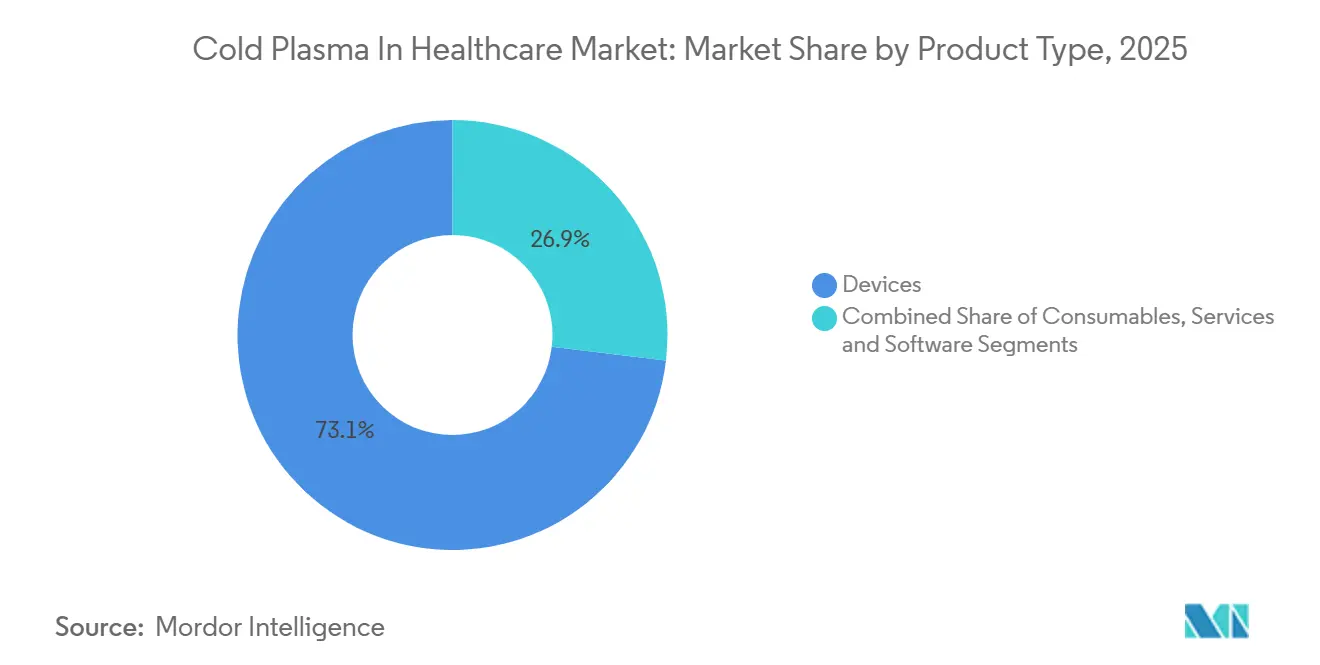

- 製品タイプ別では、デバイスが2025年のコールドプラズマ・イン・ヘルスケア市場シェアの73.11%を占めてリードし、サービス&ソフトウェアは2031年にかけて18.57%のCAGRで最も速い成長を記録すると予測されています。

- デバイス技術別では、プラズマジェット発生器が2025年のコールドプラズマ・イン・ヘルスケア市場規模の41.57%の収益シェアを占め、高周波CAPシステムは2026年から2031年にかけて17.35%のCAGRで拡大すると予想されています。

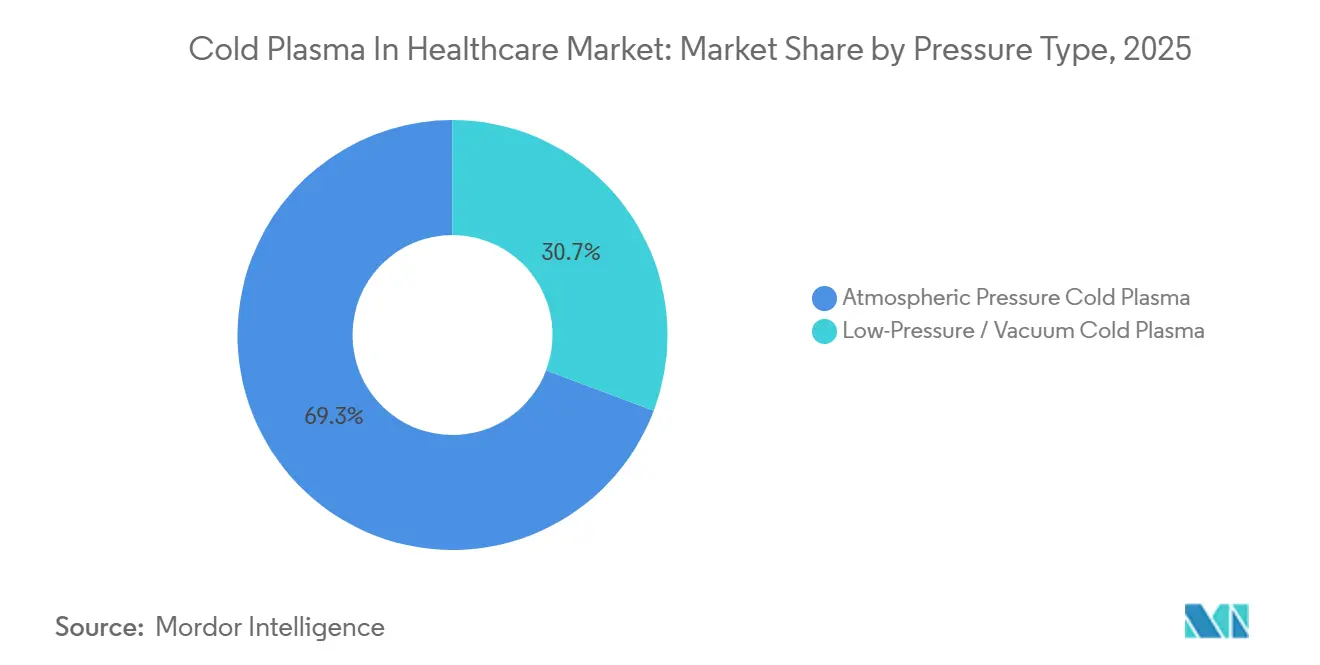

- 圧力タイプ別では、大気圧システムが2025年のコールドプラズマ・イン・ヘルスケア市場規模の69.26%を占め、低圧チャンバーは2031年にかけて17.93%のCAGRを記録すると予測されています。

- 用途別では、慢性創傷治癒が2025年のコールドプラズマ・イン・ヘルスケア市場シェアの30.74%を占め、外科的腫瘍アブレーションは2031年にかけて18.55%のCAGRで成長すると見込まれています。

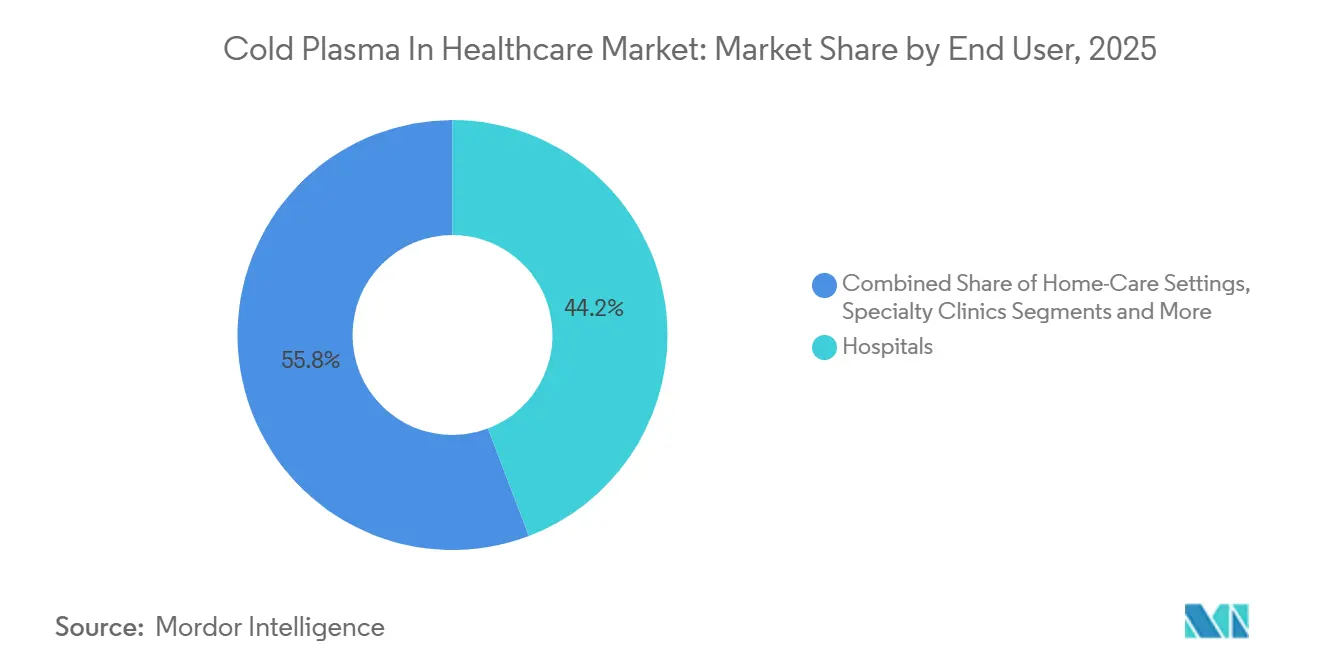

- エンドユーザー別では、病院が2025年の収益の44.22%を生み出し、外来手術センターは2031年にかけて19.63%のCAGRを達成する軌道にあります。

- 地域別では、北米が2025年の収益シェアの39.62%でリードし、アジア太平洋地域は2026年〜2031年にかけて16.83%のCAGRで最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコールドプラズマ・イン・ヘルスケア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷および糖尿病性潰瘍の有病率 | +2.5% | グローバル、北米・欧州・都市部アジア太平洋地域に集中 | 中期(2〜4年) |

| 抗生物質耐性感染症が非熱的滅菌への需要を高める | +2.3% | グローバル、北米およびEUの病院で深刻 | 短期(2年以内) |

| 感染制御のための大気圧CAPの病院導入 | +2.0% | 北米および欧州、GCCおよび韓国で新興 | 中期(2〜4年) |

| 有利な承認および診療報酬パイロット | +1.8% | ドイツ、フランス、英国、カナダ・オーストラリアでパイロット実施 | 短期(2年以内) |

| 持続的ROS送達のためのプラズマ活性化ハイドロゲルドレッシング | +1.5% | 北米およびEUの研究拠点、日本での初期試験 | 長期(4年以上) |

| AI駆動型投与量制御モジュール | +1.2% | 北米、ドイツ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病性潰瘍の有病率上昇

糖尿病性足潰瘍は糖尿病患者の4%〜25%に影響を与え、65%の症例で5年以内に再発し、英国だけで週6万〜7万5,000件の治療ケースロードを生み出しています。[1]Samuel Ugwueze、「糖尿病性足潰瘍:包括的レビュー」、国立生物工学情報センター、ncbi.nlm.nih.gov これらの難治性創傷は非外傷性切断の80%に先行し、患者1人当たり年間8,600〜13,500米ドルのコストがかかります。コールドプラズマは皮膚に安全な温度で活性酸素・窒素種を生成し、POWER試験において抗生物質使用を23%から4%に低下させながら肉芽形成を促進します。シェフィールド大学とアデレード大学の研究グループは2024年に、プラズマ活性化ハイドロゲルが水分バランスを維持しながら24時間以内にバイオフィルムを根絶することを確認しました。[2]Tom Jenkins、「プラズマ活性化ハイドロゲル療法が慢性創傷治療に革命をもたらす可能性」、シェフィールド大学、sheffield.ac.uk 糖尿病の有病率が上昇するにつれ、病院は多職種フットクリニックにプラズマプロトコルを組み込んでいます。

抗生物質耐性感染症の増加が非熱的滅菌への需要を促進

世界保健機関は毎年127万人の死亡を細菌耐性に起因するものとしており、大腸菌分離株の42%が現在第三世代セファロスポリンに抵抗性を示しています。コールドプラズマは1分以内に細菌膜とDNAを破壊することで薬剤不要の経路を提供します。2024年の研究では、病院表面における多剤耐性緑膿菌およびアシネトバクターに対して3〜5対数の減少が示され、10分を要する化学消毒剤を上回る性能を発揮しました。[3]IEEE、「表面除染のためのコールド大気圧プラズマ」、IEEE Xplore、ieeexplore.ieee.org 日本の厚生労働省は同年、室内除染のためのPlasma Careを承認し、化学ワイプの補助技術としての地位を確立しました。感染制御委員会は現在、集中治療環境においてプラズマユニットをUV-CおよびHEPA対策と組み合わせています。

病院感染制御プロトコルにおける大気圧CAPの採用拡大

大気圧デバイスはコストのかかる真空チャンバーを必要とせず、スタッフが建設工事なしに手術室や隔離室にシステムを移動させることができます。2025年にロベルト・コッホ研究所は、カルバペネム耐性菌のアウトブレイク後の終末清掃の補助としてCAPを推奨し、90秒で99.9%の芽胞殺菌効果を引用しました。韓国は2024年に外科器具滅菌用として2モデルを認証し、研究室を超えた使用を拡大しました。CAPは熱に敏感なスコープやロボットデバイスに対して穏やかであるため、病院は安全性と材料適合性の限界に直面しているエチレンオキシドおよび過酸化水素法の代替として位置づけています。湾岸諸国の病院は空気感染病原体制御のためにCAPをパイロット導入していますが、オゾン暴露限界はISO審査中です。

有利な規制承認および診療報酬パイロット

ドイツのG-BAは2024年第4四半期にコールドプラズマをEBM報酬スケジュールに追加し、実世界エビデンス収集を条件としてPlasmaDerm Flex(35.21ユーロ)、Plasma Care(20.29ユーロ)、kINPen MED(29.83ユーロ)のコードを付与しました。米国FDAは2024年に皮膚創傷向けMIRARIシステムをクリアランスし、将来の510(k)申請を容易にする先行デバイスを創出しました。カナダとオーストラリアは同様の診療報酬フレームワークをパイロット実施しており、日本はハンドヘルドジェットのクラスIII審査を10ヶ月に短縮しました。これらの動きにより、採用が裁量的な設備投資予算から支払者が資金提供する処置収益へとシフトし、病院調達が加速しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機器および希ガス消耗品の高い初期コスト | −1.8% | グローバル、インド・ブラジル・南アフリカで深刻 | 短期(2年以内) |

| 標準化された臨床プロトコルおよび大規模RCTの欠如 | −1.5% | グローバル、北米・EUにおける支払者採用を制限 | 中期(2〜4年) |

| 多職種にわたる長期的な規制経路 | −1.2% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| ヘリウム供給の不安定性がジェットデバイスの運用コストを押し上げる | −1.0% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コールドプラズマシステムおよび希ガス消耗品の高い初期コスト

エントリーレベルの大気圧ユニットは12,000〜25,000米ドルのコストがかかり、低圧チャンバーは150,000米ドルを超え、多くの公立病院には手が届きません。ヘリウムは米国の備蓄売却後、シリンダー当たり80〜120米ドルで推移しており、処置当たりの消耗品コストを15〜25米ドルに引き上げています。アルゴン混合ガスは安価ですが、より高い電圧を必要とし、より狭い抗菌スペクトルをもたらします。ドイツと英国ではリースおよび従量課金契約が設備投資を運用費に転換するために台頭していますが、価格に敏感な市場での普及は依然として遅れています。

標準化された臨床プロトコルの欠如および大規模RCTの限界

POWER試験は有効性を証明しましたが、暴露時間が様々であり虚血性潰瘍を除外していたため、メタ分析が困難です。CMSは2024年に短いフォローアップ期間と不十分な費用対効果データを理由に全国的なカバレッジを保留しました。IQWiGは銀フォームとの直接比較試験を要求し、ドイツのより広範な診療報酬を遅延させています。国際プラズマ医学会はガイドライン草案を持っていますが、いかなるISO委員会も性能ベンチマークを最終決定しておらず、メーカーが設定を自己認証する状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:AIプラットフォームが収益化するにつれてサービスがハードウェアを上回る

デバイスは2025年のコールドプラズマ・イン・ヘルスケア市場の73.11%を占め、病院が創傷ケアおよび滅菌のための設置基盤を拡大しました。使い捨て電極やガスカートリッジなどの消耗品が収益の18%を牽引し、顧客を独自のサプライチェーンに囲い込みました。サービス&ソフトウェアはわずか9%でしたが、予測分析モジュールが月額500〜1,200米ドルで販売されているため、18.57%のCAGRで拡大しています。このシフトにより定期収益が向上し、ハードウェア価格の侵食が緩和されます。

サービスに関連するコールドプラズマ・イン・ヘルスケア市場規模は、プラズマ活性化ドレッシングが2027年以降に商業的規模に達した後、さらに拡大するでしょう。200〜500サイクルごとの電極交換および30〜40処置ごとのガスカニスターが安定したアフターマーケットストリームを追加します。RONS暴露、組織インピーダンス、治癒曲線を記録するクラウドダッシュボードはMDRトレーサビリティ規則を満たし、成果ベースの診療報酬契約を支えます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

デバイス技術別:ヘリウムコストがジェット経済性を侵食するにつれて高周波CAPが台頭

プラズマジェットはハンドヘルドの人間工学的設計により2025年の収益の41.57%を占めましたが、ヘリウム不足により事業者は周囲空気のみを必要とする高周波ユニットへの移行を余儀なくされています。高周波システムは、90秒で99.9%の芽胞殺菌を引用するロベルト・コッホ研究所のガイドラインに支えられ、17.35%のCAGRで成長すると予測されています。マイクロ波CAPは大量の器具負荷に対して12%のニッチを占めていますが、電磁シールドを必要とします。

圧電式ジェットはバッテリー駆動の携帯性をもたらし、2024年に日本の規制当局によって迅速審査されました。DBDロールツーロールアレイは商業化前の段階にありますが、プラズマ活性化ドレッシングの製造を変革する可能性があります。ガスフリーのトップライン利益が高い設備投資を相殺するにつれ、高周波ベンダーは性能価格比のギャップを縮め、ジェット既存企業からシェアを奪っています。

圧力タイプ別:大気圧の優位性が低圧ニッチの急増を覆い隠す

大気圧システムは2025年の収益シェアの69.26%を占め、ベッドサイドに直接移動でき、新しいドイツの診療報酬コードの対象となります。大気圧システムは引き続き数量リードを維持しますが、低圧チャンバーはインプラントメーカーが骨結合を促進するサブトル均一性を求めるため、17.93%のCAGRが見込まれています。

低圧ユニットはチタンハードウェア上で5分間に6対数の細菌殺菌を達成し、ISO 5832の表面エネルギー目標を満たします。チャンバーはコストが高く専用室が必要ですが、整形外科OEMはインプラントの引き抜き強度を最大40%向上させるためにインラインで統合しています。病院は特に真空ポンプのスペースが不足する外来センターにおいて、大気圧の携帯性に依存し続けています。

用途別:腫瘍アブレーションが高成長フロンティアとして台頭

慢性創傷治癒は糖尿病性潰瘍が依然として蔓延しているため、2025年に30.74%のシェアを占めました。外科的腫瘍アブレーションは当時わずか8%でしたが、試験が副次的な熱損傷なしに選択的アポトーシスを確認するにつれ、18.55%のCAGRが見込まれています。初期の研究では、プラズマをドキソルビシンと組み合わせると化学療法の投与量を3分の1削減できることが示されています。

止血用途ではCAPを使用して20秒以内にフィブリンを架橋し、腹腔鏡手術における局所トロンビンを上回る性能を発揮します。歯科および皮膚科のニッチは合わせてさらに20%のシェアを追加し、バイオフィルムを破壊し皮脂腺を調節するプラズマの能力から恩恵を受けています。プラズマ活性化液体はまだパイロット段階にありますが、ロールツーロールアレイが大規模にドレッシングを供給するようになれば在宅ケアの利便性を約束します。

エンドユーザー別:外来手術センターが携帯性と低い間接費を活用

病院は2025年の支出の44.22%を占めましたが、支払者が慢性ケアエピソードをより低い急性度の場所に誘導するにつれてマージン圧力に直面しています。外来手術センターは、15,000米ドル未満のハンドピースモデルが外来手術センターの予算と皮膚科のケースロードに適合するため、19.63%のCAGRを記録すると予測されています。

専門創傷ケアセンターは2025年のコールドプラズマ・イン・ヘルスケア市場規模の16%を占め、週50〜100人の患者を処理することでデバイスの回収を迅速にしています。専門腫瘍クリニックは病院免除のもとで調査的膠芽腫療法にプラズマを使用しています。在宅ケアはまだ3%と初期段階にありますが、PlasmaDerm @homeのようなCEマーク取得の消費者向けデバイスは、規制当局が遠隔使用規則を策定した後の将来の直接患者向けチャネルを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年にFDA承認を基盤として収益の39.62%を支配しました。しかし、メディケア全体のカバレッジがないことが病院展開を抑制し、民間支払者パイロットおよびソフトウェアサブスクリプションへの重点シフトをもたらしています。ヘリウムの配給により購入者は周囲空気高周波モデルへと誘導されており、ジェットサプライヤーのマージンは薄くなっています。

欧州はドイツの新しいコードとロベルト・コッホ研究所のガイドラインに支えられ、32%のシェアを生み出しました。Niterra Venturesからの資金調達がデバイス能力を拡大する一方、在宅パイロットが糖尿病性潰瘍の再発低減を試験しています。英国のNICEは2026年向けのガイダンス草案を作成しており、スペインとイタリアは支払者の立場が成熟するまで研究プロトコルを実施しています。

アジア太平洋地域は2031年にかけて16.83%のCAGRで成長エンジンとなっています。日本のPMDAはハンドヘルドジェットを迅速審査し、室内消毒のためのPlasma Careを承認した一方、中国はクラスIII腫瘍規則を最終決定しています。インドの公共部門は設備投資に苦労していますが、第1層都市の民間チェーン病院が大気圧ユニットを採用しています。韓国は2つの滅菌モデルを承認し、オーストラリアはニューサウスウェールズ州の創傷クリニックで診療報酬をトライアル実施しています。

競合環境

コールドプラズマ・イン・ヘルスケア市場は中程度の断片化プロファイルを示しています。Apyx MedicalやRelyon Plasmaのような垂直統合プレーヤーはハードウェア、消耗品、サービスバンドルを販売する一方、コンポーネント専門企業はプラズマモジュールをインプラントおよび製薬OEMにライセンス供与しています。Neoplas Medの1,800万米ドルの資金調達はkINPen MEDの規模拡大を支援し、CINOGYは1,100米ドル未満のキットで在宅セグメントをターゲットにしています。

AIソフトウェアが差別化要因として台頭しています。投与量指標と治癒曲線を記録するベンダーはMDRトレーサビリティを満たし、成果ベースの契約を獲得します。特許出願はロールツーロールアレイと圧電式ミニに集中しており、ヘリウム集約型ジェットからの転換を反映しています。ヘリウム価格の上昇により昨年Renuvionのマージンが6ポイント圧縮され、Apyxは20%の有効性トレードオフにもかかわらず窒素化学の探索を余儀なくされました。

サービスサブスクリプションの増加がキャッシュフローを安定させ、評価額を引き上げる一方、周囲空気高周波ユニットのコモディティ化によりハードウェア価格競争が激化しています。市場参入障壁は規制文書と臨床エビデンス資金調達に残っており、資本力のある企業が依然として優位性を拡大できる領域です。

コールドプラズマ・イン・ヘルスケア産業リーダー

Neoplas med GmbH

terraplasma medical GmbH

Apyx Medical

US Medical Innovations

ADTEC Plasma Technology Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:イランはアル・ザフラ医療センターに最大のコールドプラズマ創傷クリニックを開設し、非侵襲的療法への国家的支援を示しました。

- 2026年1月:Neoplas Medは、日常診療においてより安定した治癒と合併症の減少を約束するアルゴンジェットプラットフォームを発表しました。

- 2026年1月:ライプツィヒ獣医学会議でEquCellpenおよびPetCellpenデバイスが紹介され、プラズマの獣医学への応用が示されました。

グローバルコールドプラズマ・イン・ヘルスケア市場レポートの範囲

レポートの範囲によると、コールドプラズマ、すなわちコールド大気圧プラズマ(CAP)は、室温に近い温度で生成される非熱的なイオン化ガスであり、生物組織との安全で非侵襲的な相互作用を可能にしながら、滅菌剤として機能し創傷治癒を補助します。

コールドプラズマ・イン・ヘルスケア市場レポートは、製品タイプ、デバイス技術、圧力タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はデバイス、消耗品、サービス&ソフトウェアにセグメント化されています。デバイス技術別では、市場は高周波CAP、マイクロ波CAP、圧電式ハンドヘルドジェット、DBDロールツーロールアレイにセグメント化されています。圧力タイプ別では、市場は大気圧および低圧システムにセグメント化されています。用途別では、市場は慢性創傷治癒、外科的腫瘍アブレーション、止血、歯科、皮膚科、器具・表面の滅菌・消毒、プラズマ活性化液体・ハイドロゲル、インプラント表面機能化にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門創傷ケアセンター、専門クリニック、研究機関、在宅ケアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| デバイス | プラズマジェット発生器 |

| 誘電体バリア放電ユニット | |

| マイクロ波CAPシステム | |

| 低圧高周波チャンバー | |

| 消耗品 | 使い捨てガスカートリッジ |

| プラズマ活性化ドレッシング・パッチ | |

| 交換用電極・ノズル | |

| サービス&ソフトウェア | AI駆動型投与量制御プラットフォーム |

| 設置・保守契約 |

| 高周波CAP |

| マイクロ波CAP |

| 圧電式ハンドヘルドジェット |

| DBDロールツーロールアレイ |

| 大気圧コールドプラズマ |

| 低圧・真空コールドプラズマ |

| 慢性創傷治癒 |

| 外科的腫瘍アブレーション |

| 止血・血液凝固 |

| 歯科・口腔ケア |

| 皮膚科・美容 |

| 器具・表面の滅菌・消毒 |

| プラズマ活性化液体・ハイドロゲル |

| インプラント表面機能化 |

| 病院(入院) |

| 外来手術センター |

| 専門創傷ケアセンター |

| 専門クリニック(皮膚科・腫瘍科) |

| 研究・学術機関 |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デバイス | プラズマジェット発生器 |

| 誘電体バリア放電ユニット | ||

| マイクロ波CAPシステム | ||

| 低圧高周波チャンバー | ||

| 消耗品 | 使い捨てガスカートリッジ | |

| プラズマ活性化ドレッシング・パッチ | ||

| 交換用電極・ノズル | ||

| サービス&ソフトウェア | AI駆動型投与量制御プラットフォーム | |

| 設置・保守契約 | ||

| デバイス技術別 | 高周波CAP | |

| マイクロ波CAP | ||

| 圧電式ハンドヘルドジェット | ||

| DBDロールツーロールアレイ | ||

| 圧力タイプ別 | 大気圧コールドプラズマ | |

| 低圧・真空コールドプラズマ | ||

| 用途別 | 慢性創傷治癒 | |

| 外科的腫瘍アブレーション | ||

| 止血・血液凝固 | ||

| 歯科・口腔ケア | ||

| 皮膚科・美容 | ||

| 器具・表面の滅菌・消毒 | ||

| プラズマ活性化液体・ハイドロゲル | ||

| インプラント表面機能化 | ||

| エンドユーザー別 | 病院(入院) | |

| 外来手術センター | ||

| 専門創傷ケアセンター | ||

| 専門クリニック(皮膚科・腫瘍科) | ||

| 研究・学術機関 | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コールドプラズマ・イン・ヘルスケア市場の2031年の予測値はいくらですか?

市場は2026年から14.62%のCAGRで成長し、2031年までに63億1,000万米ドルに達すると予測されています。

グローバルコールドプラズマ分野で最も速く成長しているセグメントはどれですか?

病院がAI駆動型投与量制御プラットフォームを採用するにつれ、サービス&ソフトウェアは18.57%のCAGRで拡大する見込みです。

ヘリウムの希少性はどのように技術選択に影響していますか?

ヘリウムコストの上昇により、プロバイダーは初期費用が高いにもかかわらず周囲空気をイオン化する高周波デバイスへと移行しています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

日本の迅速審査承認と中国の腫瘍経路、および拡大する糖尿病人口が相まって、16.83%の地域CAGRを支えています。

プラズマベースの創傷ケアを支持する臨床エビデンスは何ですか?

POWERランダム化比較試験とフォローアップ研究により、糖尿病性足潰瘍における治癒速度の向上と抗生物質使用の減少が示されました。

最終更新日: