決済処理ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

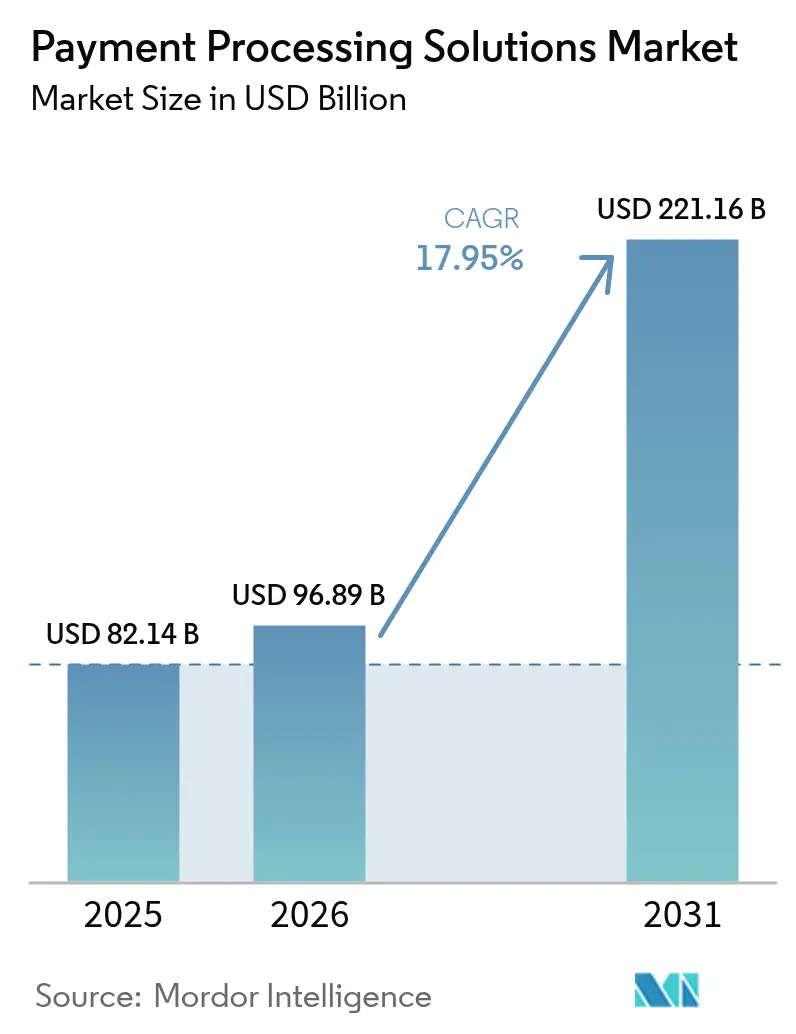

| 市場規模 (2026) | 96.89 十億米ドル |

| 市場規模 (2031) | 221.16 十億米ドル |

| 成長率 (2026 - 2031) | 17.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる決済処理ソリューション市場分析

決済処理ソリューション市場規模は、2025年の820億1,400万米ドルから2026年には960億8,900万米ドルへと成長し、2026〜2031年にかけて年平均成長率17.95%で推移し、2031年には2,211億6,000万米ドルに達すると予測されています。現金を減らす経済に向けた規制上の義務、リアルタイム決済インフラの展開、ならびに業務ソフトウェア内に決済処理を組み込むAPIファーストのインフラが、既存事業者と新規参入者双方の収益構造を塗り替えています。アジアおよび北欧の中央銀行は、取引コストを低下させ金融包摂を促進するインスタント決済スキームを推進しており、Visa および Mastercard が主導するトークン化プログラムは不正リスクを低減し、承認率を向上させています。[2]PYMNTS、「Visaは100億件のトークン決済はほんの始まりに過ぎないと述べる」、pymnts.com 越境Eコマースは多通貨エンジンへの需要を加速させており、特に消費者から加盟店へのフローが企業間取引量よりも速く拡大しています。

競争圧力は引き続き激化しており、フィンテックユニコーン企業およびビッグテックプラットフォームが垂直統合型の決済スタックを提供していることから、既存事業者はスケールアドバンテージの確保とマージンの防衛に向けて大型買収を進めています。インターチェンジの変動性、断片化した規制要件、およびPCI-DSS 4.0準拠コストによるマージン圧迫が収益性に課題をもたらしていますが、クラウドネイティブ、トークン化、および組み込み型金融機能を提供するプロセッサーは次の成長波を取り込む好位置にあります。

主要レポートのポイント

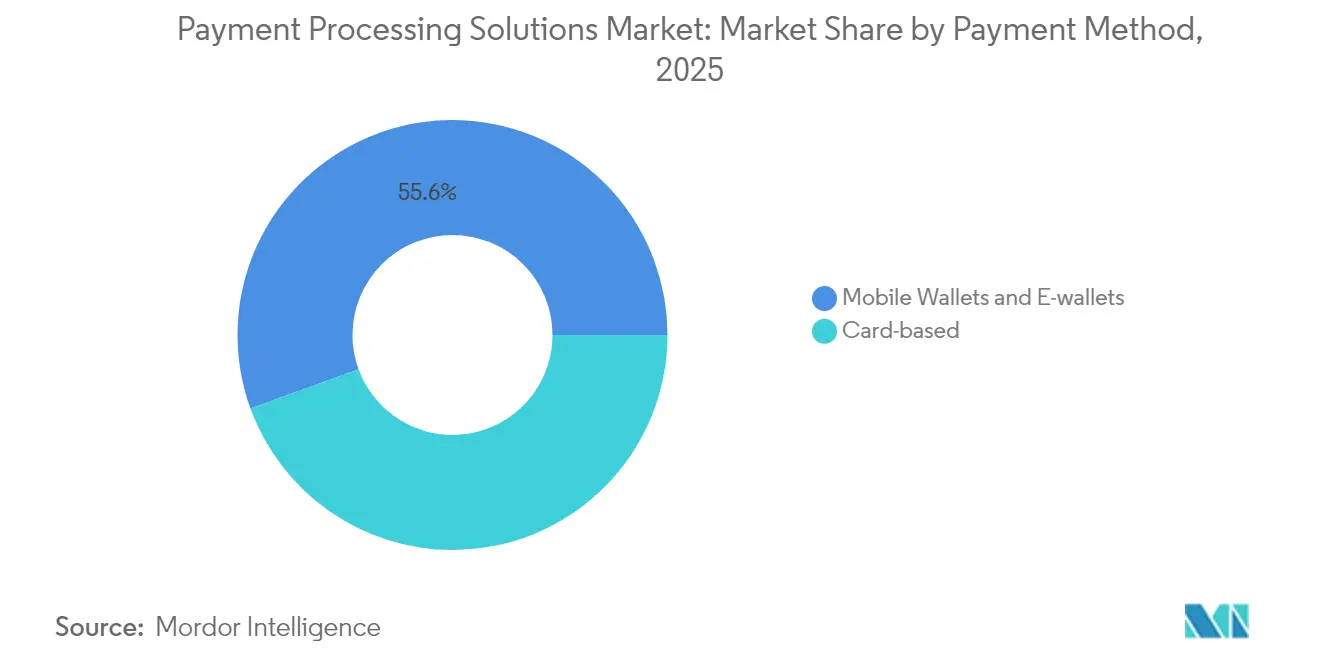

- 決済方法別では、カードベース決済が2025年の決済処理ソリューション市場シェアの44.45%を占め、モバイルウォレットは2031年にかけて年平均成長率22.65%で拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年に収益シェアの57.85%を獲得し、同セグメントは2031年に向けて年平均成長率18.7%で拡大しています。

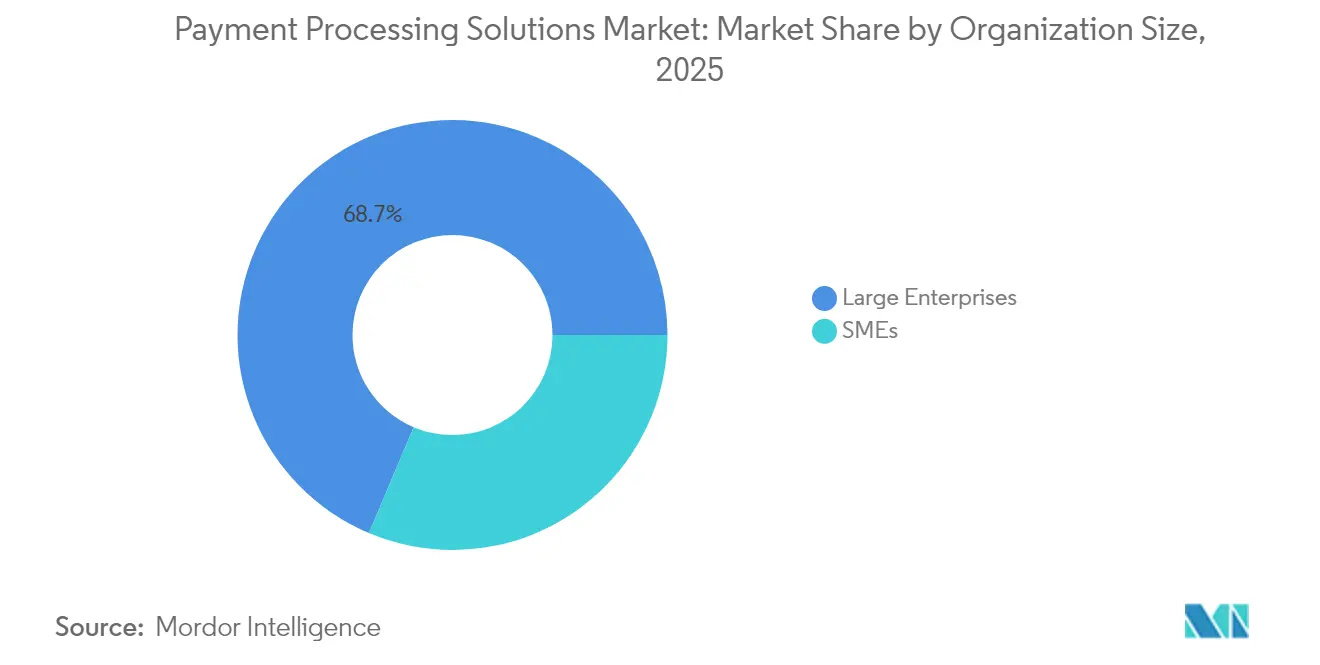

- 組織規模別では、大企業が2025年の決済処理ソリューション市場規模の68.65%を占め、中小企業が年平均成長率20.75%で最も速い成長を示しています。

- エンドユーザー業界別では、小売&Eコマースが2025年に41.25%のシェアを占め、ヘルスケアが2026〜2031年にかけて年平均成長率21.95%を記録すると予測されています。

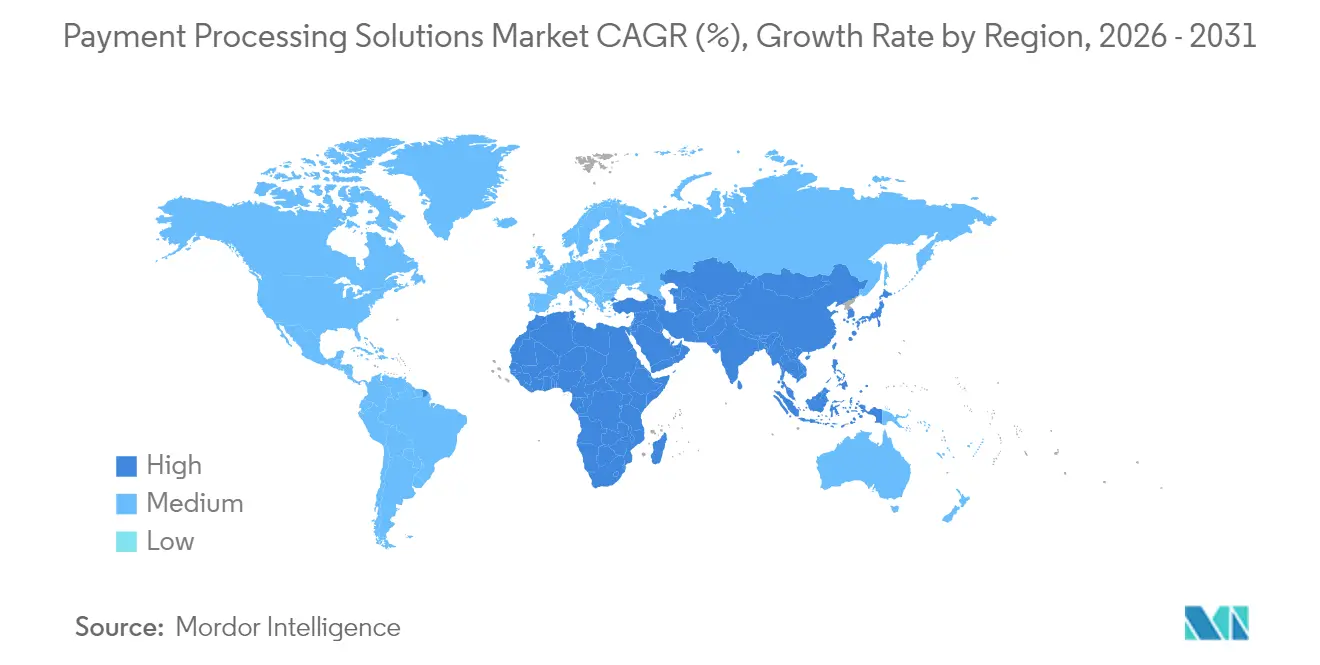

- 地域別では、北米が2025年に35.80%のシェアでトップに立ち、アジア太平洋は予測期間中に年平均成長率20.85%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル決済処理ソリューション市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるリアルタイム決済インフラの急速な普及 | +4.2% | アジア太平洋、中南米、中東・アフリカへの波及あり | 中期(2〜4年) |

| 中小企業への付加価値サービスを提供する統合プラットフォーム | +3.8% | グローバル、北米および欧州での早期成果 | 短期(2年以内) |

| アジアおよび北欧におけるキャッシュレス経済への規制的推進 | +3.1% | アジア太平洋コア、北欧諸国、一部EU市場 | 長期(4年以上) |

| カード非提示取引の承認率を高めるネットワークトークン化 | +2.9% | グローバル、北米および欧州主導 | 短期(2年以内) |

| 組み込み型金融による決済受け入れポイントの拡大 | +2.7% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 多通貨処理を必要とする越境Eコマース | +1.6% | グローバル、貿易回廊に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるリアルタイム決済インフラの急速な普及

中央銀行主導の決済インフラは現在79カ国で稼働しており、数秒以内に取引を決済することで、フロートおよび決済失敗コストを削減しています。ACI Worldwideの推計によると、リアルタイムシステムは2023年に40カ国で1,640億米ドルのGDPを支援し、2028年までに2,858億米ドルに達する可能性があります。インドのUPIは2023年に1,200億件の取引を処理し、ブラジルのPixは2023年第1四半期に81億件の取引を記録しており、政府の義務化がいかに普及を加速させ、他市場のモデルを構築するかを示しています。ASEANの地域決済コネクティビティなどの地域的取り組みは、コルレス銀行を経由しない越境即時送金を実現します。こうしたインフラを統合するプロセッサーは、取引量のスケールを獲得し、取引単価コストを低減し、銀行口座を持たないユーザーへのリーチを拡大します。

中小企業への付加価値サービスを提供する統合プラットフォーム

中小企業は、決済と請求書発行、資金調達、分析を組み合わせた統合ソリューションを求めています。StripeのRevenue & Finance Automationスイートは2024年に5億米ドルの年間実行レートを突破しており、隣接サービスに対する加盟店の需要の大きさを示しています。決済処理ソリューション市場は、APIファーストのアーキテクチャによってプロバイダーが最小限のコードで会計またはPOSソフトウェアにカード決済受け入れ、ACH、および代替決済手段を組み込めるようになることで恩恵を受けています。中小企業は迅速なオンボーディングと統合ダッシュボードを重視しており、プロセッサーにとって高いリテンションとアップセルの機会を生み出しています。

アジアおよび北欧におけるキャッシュレス経済への規制的推進

オープンバンキングルール、QRコードの義務化、および相互運用性の要件が現金および従来型カードネットワークへの依存度を低下させています。フィリピンは2027年までに小売取引の50%をデジタル化することを目標とし、リアルタイムインフラの拡充によって支えられています。北欧の規制当局はオープンAPIを通じた口座間決済を推進しており、低コストのインフラへの移行を強化しています。複雑なコンプライアンスの枠組みを乗り越えられるプロセッサーは、先発優位と銀行および加盟店との長期契約を確保します。

カード非提示取引の承認率を高めるネットワークトークン化

Visaは2024年に100億件のトークン決済を処理し、Mastercardは2030年までに欧州のEコマース取引の100%をトークン化する計画です。加盟店の承認率は平均26%改善し、不正被害責任が低下します。トークン化はクレデンシャルの自動更新も可能にし、非自発的なサブスクリプション解約を削減します。ターンキー型トークンサービスを提供するプロセッサーはプレミアム価格を設定でき、市場シェアを強化するスイッチングコストを生み出します。

制約要因インパクト分析*

| 制約要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫するインターチェンジ&スキーム手数料の変動 | -2.1% | グローバル、北米および欧州で特に深刻 | 短期(2年以内) |

| 越境コンプライアンスを妨げる断片化した地域規制 | -1.8% | グローバル、特に多地域オペレーターに影響 | 中期(2〜4年) |

| 中小規模アクワイアラーにとってのPCI-DSS&不正対策の高コスト | -1.3% | グローバル、新興市場への不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫するインターチェンジ&スキーム手数料の変動

Visa および Mastercard の手数料改定により、2024年に加盟店の年間コストは5億200万米ドル増加し、英国の決済システム規制機関(Payment Systems Regulator)は原因不明の値上げにより企業が毎年2億5,000万ポンド(3億2,000万米ドル)を余分に支払っていると推計しています。薄いスプレッドで営業するプロセッサーはコストを吸収するか転嫁するかの選択を迫られ、解約リスクにさらされています。一部は低コストの口座間ルーティングを推進することで対応しますが、そのような移行は新しいインフラへの投資と加盟店教育を必要とします。

越境コンプライアンスを妨げる断片化した地域規制

欧州で施行予定のPSD3およびPSR規則、アジアの分散したウォレット義務、ならびに多様なデータプライバシー体制により、プロセッサーは複数のコンプライアンス体制を維持することを余儀なくされています。中小規模プロバイダーは法的・技術的コストが不均衡に高く、参入障壁と業界再編の可能性が生じています。モジュラー型コンプライアンスアーキテクチャが戦略的な対応策ですが、継続的な規制モニタリング能力を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:モバイルウォレットがデジタルトランスフォーメーションを加速

カードベース決済は2025年の決済処理ソリューション市場シェアの44.45%を維持しており、定着したインフラと消費者の利便性に支えられています。一方、モバイルウォレットはスーパーアプリのエコシステムとチェックアウトを合理化する生体認証に牽引され、2031年にかけて年平均成長率22.65%を記録すると予測されています。アジア太平洋地域では既にEコマース取引額の約70%をデジタルウォレットが占めています。トークン化は決済種別の境界を曖昧にし、カード承認率を向上させ、ワンクリックウォレット取引を可能にします。トークンオーケストレーションと生体認証SDKを備えたプロセッサーは、両モダリティをシームレスに対応でき、顧客の固定化を強化します。

ネットワークトークン化は2029年までにグローバル取引量を倍増させると予測されており、あらゆる決済タイプのセキュリティを強化します。加盟店にとって、意思決定はますます不正の削減と承認の最適化に集中しており、基礎となるフォームファクターではなくなっています。ネットワークレベルのトークンとデバイスに紐付いたクレデンシャルを組み合わせるプロセッサーは、差別化されたリスク管理を提供し、PCIのスコープを削減することで、より高い承認率と低いチャージバックを実現します。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

展開モード別:クラウドインフラがスケーラビリティを支える

クラウド展開は2025年の決済処理ソリューション市場の57.85%を占め、年平均成長率18.7%で拡大しています。プロバイダーはエラスティックコンピューティングを活用して季節的なピークに対応し、新たな決済手段を迅速に展開し、AIによる不正検知をリアルタイムで統合しています。リアルタイム分析ダッシュボードは加盟店に取引レベルの可視性を提供し、自動化されたコンプライアンス更新によって手動作業のオーバーヘッドが削減されます。機密データをオンプレミスに保存しながらルーティングおよび決済処理にクラウドAPIを活用する高規制の加盟店の間では、ハイブリッドアーキテクチャが注目を集めています。

データ主権法またはレガシーPOSシステムによってローカル管理が求められる場合はオンプレミス導入が継続しますが、規制当局がクラウドセキュリティ基準を明確化するにつれてそのシェアは侵食され続けています。コンテナ化されたマイクロサービスを提供するプロセッサーは、クラウドまたはエッジのロケーションに同一のコードベースを展開でき、複雑性を最小化し、各法域での市場参入を加速します。

組織規模別:中小企業が次の成長の波を解き放つ

大企業は2025年の決済処理ソリューション市場規模の68.65%を占め、その大規模な取引量と多通貨ニーズを反映しています。大企業は低い取引単価を交渉する一方で、ダイナミックルーティング、承認率のA/Bテスト、および統合財務ダッシュボードなどのプレミアムモジュールを求めます。しかし成長は鈍化しており、フォーチュン500の加盟店の大半がすでに最新スタックを稼働させています。

中小企業は2031年にかけて年平均成長率20.75%で最も急速に成長するコホートです。クラウドおよびAPIファーストのモデルがオンボーディングを数週間から数分に短縮し、シンプルながらも強力なツールへの中小企業の需要に応えます。決済と会計またはEコマースソフトウェアのバンドルが普及を促進し、決済フローに連動したキャッシュアドバンス商品などの付加価値融資がプロセッサーに新たな収益源を創出します。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ヘルスケアが従来の小売を上回る成長

小売&Eコマースは2025年に41.25%の最大シェアを維持しており、統合されたトークンボールトと在庫連動型決済処理を求めるオムニチャネル戦略に支えられています。それでも、インターチェンジ手数料によるマージン圧迫により、小売業者は口座間オプションとロイヤルティ連動型クローズドループウォレットの探索を促されています。

ヘルスケアは2031年にかけて年平均成長率21.95%で成長すると予測されており、医療提供者が請求のデジタル化と保険支払者との照合の自動化を進めているためです。CAQHのデータは、完全な自動化によって業界全体で年間18億2,000万米ドルの節約が実現できることを示しており、導入に向けた強力な経済的インセンティブを提供しています。ヘルスケアに対応するプロセッサーは、HIPAA準拠、患者向け融資、ならびに医療提供者と保険会社間の分割決済処理をナビゲートする必要があり、防衛可能なニッチを形成しています。

地域分析

北米は2025年の決済処理ソリューション市場の35.80%を支配しており、高いカード普及率、大企業の需要、および高度な不正対策技術が恩恵をもたらしています。規制当局がインターチェンジ手数料を精査し、FedNowのようなリアルタイムの口座間インフラが普及するにつれて成長は鈍化しています。競争上の差別化は、プレミアム価格を正当化するAI主導のリスクツールと付加価値データサービスにかかっています。

アジア太平洋は2031年にかけて年平均成長率20.85%で最高の増分取引量を生み出すと予測されています。政府主導のインスタント決済インフラとモバイルファーストの消費者行動が拡大を支えています。インドのUPIと中国のウォレットエコシステムはスケールの事例を提供し、東南アジアの取り組みは越境接続性を改善しています。プロセッサーはシェアを獲得するために、現地言語のSDK、QRコードの相互運用性、およびリアルタイムの支払い機能を提供する必要があります。

欧州はオープンバンキングの義務化とPSD3/PSR改革に支えられ、競争環境を平準化しながら相当のシェアを維持しています。口座間の決済リクエスト、強力な顧客認証、およびデータプライバシー指令が、資本力のある事業者に有利な複雑性を生み出しています。中南米では、2023年第1四半期に81億件の取引を処理したブラジルのPixに代表されるように、ウォレットの急速な普及とインスタント決済の採用が進んでいます。中東およびアフリカ市場はまだ初期段階ですが、金融包摂プログラムが国家スイッチを展開し、モバイルマネーの利用を促進するにつれて成長の可能性を示しています。

規制環境

決済処理ソリューションは、ライセンス、消費者保護、データプライバシー、AML/CTF管理、セキュリティ基準を対象とする複数の制度が重なり合う環境下で運営されている。欧州連合では、PSD3およびPSRパッケージが2026年に進展し、2026年5月には欧州議会ECON委員会が、直接適用可能な規則を通じて加盟国間の相違を減らすことを目的とした妥協案を提示した。これにより、複数国で事業を行うアクワイアラー、ゲートウェイ、オーケストレーションプラットフォームにとって、統一されたコンプライアンス能力の重要性が高まっている。

英国では、英国財務省が2026年7月に、決済サービス規制枠組みの現代化(オープンバンキングやトークン化決済などのテーマを対象)に関する協議を開始した。米国では、2024年に確定したCFPBの個人金融データ権利規則(セクション1033)が、決済開始やアカウント間サービスに対するオープンデータの期待を引き続き形成している。また、2026年6月にはOCCがGENIUS法の基準を決済ステーブルコイン発行者に適用するための規則案を提示し、デジタル資産に関連する決済フローの規制範囲を拡大し、BSA/AMLの追加要件を対象に含めることとなった。

バリューチェーン分析

バリューチェーンは、加盟店(オンラインおよび店舗)、決済ファシリテーター/ISO、ゲートウェイおよびオーケストレーション層、アクワイアラーおよびプロセッサー、カードネットワーク(例:VisaやMastercard)および代替レール(リアルタイムA2Aスキーム)、発行銀行、そして下流の決済、照合、チャージバック業務にまで及ぶ。これを支える層には、本人確認/KYC、不正・リスクエンジン、トークンボールトおよびネットワークトークン化サービス、紛争管理、コンプライアンスツール(PCI管理、AMLスクリーニング、データ保護ガバナンス)が含まれる。クラウドおよびAPIファーストの提供形態により統合サイクルは短縮されたが、その一方で、稼働率、セキュリティ監視、継続的なコンプライアンス更新に関する運用責任の多くがプラットフォーム提供者に移行している。

エンタープライズソフトウェアや業界特化型プラットフォームは、決済がERP、旅行プラットフォーム、コマースダッシュボードに組み込まれる中で、重要な流通ポイントとなりつつある。J.P. Morgan Paymentsは2025年7月にOracleと統合サプライチェーンファイナンスソリューション(ERP設定型ワークフロー)を開始し、Sabreは2025年4月にCellPoint Digitalと戦略的契約を締結してSabreSonicおよびRadixxに決済オーケストレーションを統合し、Juspayは2025年12月にSabreと提携してトークン化をSabre Direct Payに統合した。これらの動きは、特に多通貨・多チャネル環境である旅行業界や国境を越えた商取引において、加盟店とアクワイアリングスタックの間でオーケストレーションおよびトークン化層の役割が拡大していることを示している。

競合状況

決済処理ソリューション市場は中程度の集中度を示しています。既存のプロセッサーは買収とプラットフォーム統合を通じてフィンテック参入者に対応しています。Global Paymentsによる240億2,500万米ドルのWorldpay買収は越境機能を強化し、Shift4による25億米ドルのGlobal Blue買収は免税ショッピングとDCCサービスを追加しました。[2]Reuters、「Global PaymentsがWorldpayを買収へ」、reuters.com Stripeは2024年に1兆4,000億米ドルの決済処理量を記録し、初の黒字年を達成しており、開発者中心モデルのスケーリング力を示しています。

テクノロジーが主戦場であり、機械学習ベースの不正検知、トークンオーケストレーション、および決済オーケストレーション層がサービスを差別化しています。ブロックチェーンベースのサブスクリプションプラットフォームに関する特許出願は継続的なイノベーションを示しています。[3]USPTO(米国特許商標庁)、「サブスクリプションおよび暗号通貨決済管理プラットフォーム」、uspto.report 垂直特化が深まり、ヘルスケア、物流、ホスピタリティがカスタマイズされたワークフローを要求しています。暗号通貨と口座間のイノベーターは既存事業者に挑戦していますが、規制および加盟店採用のハードルに直面しています。

プロセッサーとソフトウェアベンダーの間で、業種特化型プラットフォームへの決済組み込みを目的とした戦略的提携が形成されており、加盟店獲得コストの削減と長期リテンションの向上が図られています。市場リーダーはコンプライアンス自動化に多大な投資を行い、各地域における規制の変化への迅速な適応を確保しています。

決済処理ソリューション業界リーダー

Mastercard Inc.

CCBill, LLC

PayPal Holdings Inc. (Braintree)

Square Inc. (Block)

Visa Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、常時稼働の決済、トークン化、そしてプロセッサーがリスク、財務、照合と決済受付をバンドルできる組み込み型流通チャネルに集中している。多くの法域で稼働するリアルタイム決済レールは、ローカルスキームの違いを単一のAPIに抽象化しつつ、即時支払いや自動例外処理を提供できるプロバイダーにとって、特に統合プラットフォームを導入する中小企業向けに空白領域を生み出している。ネットワークトークン化も、その実証済みの規模とセキュリティ上の役割から、今後拡大が見込まれる領域として残っている。例えば、Visaは2024年に100億件のトークン化決済を処理したと報告しており、これはトークンオーケストレーション、クレデンシャルのライフサイクル管理、加盟店のPCI対象範囲縮小に対する需要を支えている。

クロスボーダー決済処理と新たな決済選択肢は、従来のカードフローを超えて製品領域を拡大している。2026年には、大手既存企業が相互運用可能なインフラおよびトークン化された資金機能に投資し、Visaが新たなユーロ圏データセンターを含む5億ユーロの欧州決済インフラ投資を発表し、Mastercardがオンチェーン決済とフィアットレールを結ぶBVNKの買収契約を発表し、CitiがSiam Commercial Bankとともにほぼリアルタイムのクロスボーダー決済を実現し、Citi 24/7 USDクリアリングおよびCiti Token Servicesを稼働させた。これらの動きは、多通貨ルーティング、24時間365日の流動性管理、そしてステーブルコインやトークン化された預金レールを既存の加盟店受付スタックにコンプライアンスを維持しつつ統合する機会と合致しており、特に地域間で規制が分断されている場合、管理されたコンプライアンスとプログラム可能な管理機能の価値が高まる。

最近の業界動向

- 2026年7月:MastercardがMastercard Wallet Servicesを発表し、Mastercard Digital Enablement Serviceに接続されたSDKを通じて、銀行やフィンテック企業がiOSおよびAndroidアプリ内に非接触決済機能を追加できるようにした。この発表は、トークン化されたクレデンシャルを取り巻くイネーブルメント層を強化し、フルスクラッチのプロビジョニングスタックを構築せずに市場投入を早めたい発行者やフィンテック企業にとっての対象市場を拡大する。

- 2026年5月:BigCommerceとPayPalが米国加盟店向けにBigCommerce Payments by PayPalを導入し、決済受付、残高の可視化、支払管理をBigCommerceのダッシュボードに直接組み込んだ。これは、流通がコマースソフトウェアから生まれるプラットフォームネイティブ決済への移行を深化させ、プロセッサーが単独のゲートウェイ販売ではなく統合ワークフローを通じて加盟店を獲得する動きを支えている。

- 2025年4月:Global Paymentsが240億2,500万米ドルでWorldpayを買収する契約を発表し、同時にIssuer Solutions部門をFISに135億米ドルで売却した。この取引は、加盟店アクワイアリングとクロスボーダー機能への資源集中により競争構造を再編し、大規模決済プロセッサー間の統合を加速させている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、市場は、加盟店およびサービス提供者がデジタル決済を受付・処理するためのソフトウェアおよびサービスを対象とし、トランザクションの取得から承認、ルーティング、清算、決済に至る過程、および関連する不正防止・トークン化機能を含む。

対象外項目:消費者向け融資商品、純粋な銀行コアシステム、および処理ソフトウェアや関連サービス収益を伴わずに販売されるハードウェアのみのPOS端末は対象外とする。

セグメンテーション概要

- 決済方法別

- カードベース(クレジット、デビット、プリペイド)

- モバイルウォレット&Eウォレット

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 小売&Eコマース

- 飲食サービス&ホスピタリティ

- ヘルスケア

- 輸送&物流

- メディア&エンターテインメント

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、決済処理ソリューションに関する現実的な境界の設定と、最初の需要プールの構築に役立った。決済量および不正に関する中央銀行・規制当局の発表、BISの決済統計、世界銀行のGlobal Findex指標、IMFの為替レート系列など、公開されており有料でない情報源を活用し、通貨換算の一貫性を保った。

決済アクティビティを収益シグナルに変換するため、テイクレート、構成比の変化、地理的エクスポージャーを説明する企業の年次報告書、投資家向け説明資料、監査済み開示資料も確認した。特許データベースは、トークン化、ルーティング、認証に関する変化の速度を確認する目的で軽く活用され、これは通常、時間の経過とともに平均価格に影響を与える。これらの情報源は網羅的なものではなく、データ収集、検証、調査の明確化のために追加の公開資料も参照した。

一次インタビューおよび調査

一次調査は、文献調査モデルの妥当性を確認し、価格や構成比が明確に公開されていない部分のギャップを埋めるために活用された。アクワイアラー、プロセッサー、ゲートウェイ、加盟店向けソリューション提供者の決済オペレーション責任者、プロダクトオーナー、セールスマネージャーにヒアリングを行った。フィードバックはAPAC、EMEA、南北アメリカ間でバランスを取り、単一の市場レールや購入者タイプに偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):12% | APAC:38% |

| ミッド層:44% | 機能/部門責任者:40% | EMEA:36% |

| 小規模プレイヤー:18% | マネージャー:48% | 南北アメリカ:26% |

市場規模算定と予測

市場規模の算定は、地域ごとの決済量指標を再構築するトップダウン方式から始まり、現実的なテイクレート範囲とソリューションのアタッチ仮定を用いて対象収益プールに変換される。この総額が形成された後、サンプル抽出された収益開示、価格に関するチャネルからのフィードバック、主要用途における量×平均手数料の論理などの選択的なボトムアップ近似値と照合される。

モデルを導く実務的な入力要素には、カード対ウォレットの構成比変化、クロスボーダートランザクションの構成比、不正・チャージバックの強度(ソリューションのバンドリングを変化させる)、処理スタックにおけるクラウド導入、ルーティングと手数料構造に影響を与えるリアルタイム決済レールの利用率などが含まれる。ボトムアップの入力にギャップがある場合は、比較可能なコホートから範囲を構築し、各地域における典型的な状況に関するインタビューフィードバックを用いて範囲を絞り込んだ。

予測は、価格圧縮、構成比のアップグレード(トークン化やオーケストレーションのアドオンなど)、報告収益に対する通貨変動の影響に関する専門家の見解に基づくシナリオ分析を用いて策定された。前提条件は再実行が容易な状態に保たれており、モデル全体を再構築せずに更新を適用できる。

データ検証および更新サイクル

出力結果は、報告された決済量の傾向、公開資料で議論されているテイクレートの変化、規制や主要レールの改修に伴う段階的変化などの独立したシグナルと照合される。ある地域または用途の総額に不整合が見られる場合、要因が再検証され、回答者に再度確認を行い、その差異が実際のものかモデル由来のものかを判断する。

承認前には、モデルは複数段階のアナリストレビューを経て、成長率、暗黙の価格設定、通貨換算に関する異常値チェックが行われる。レポートは年次で更新され、重大な出来事が発生した場合には中間更新が行われ、最終納品前に最終確認が行われることで、クライアントは最新の情報を受け取ることができる。

Mordor Intelligenceの決済処理ソリューション市場規模と他の公開推定値との比較

決済処理ソリューションの公開市場規模は、各発行元が異なる時期に入力データを更新し、異なるタイミングの前提を用いて多通貨収益を換算するため、しばしば異なる結果となる。同じ市場でも、価格設定を固定平均手数料としてモデル化するか、クロスボーダーフローや付加価値セキュリティサービスなどの構成比変化を調整するかによって、大きく見えたり小さく見えたりすることがある。

当社のモデル構築では、最新の更新において為替レートのタイミングと手数料の進展を再確認し、インタビューによるトランザクション構成比のチェックを用いて、想定ASPを現実的な水準に保った。これは、総額が古いスナップショット(Mordor Intelligenceが示す数値を含む)と異なる可能性がある実務上の理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 96.89 B (2026) | |

| グローバルコンサルティング会社A | USD 88.40 B (2026) | より保守的な手数料率の前提を用い、地域間で単一の混合テイクレートを適用しているため、クロスボーダーおよび付加価値セキュリティサービスの比率が高い地域では収益が過小評価される可能性がある。 |

| 業界団体B | USD 104.60 B (2026) | 報告された決済量と広範な業界比率に依拠しており、純粋な処理ソフトウェアおよびサービス収益の範囲外にある関連決済サービスを含む可能性があり、これにより総額が押し上げられる。 |

3つの数値間の差異は、主に更新のタイミング、通貨換算の選択、そして決済構成比の変化に応じて価格が段階的に引き上げられるか一定に保たれるかによって説明される。モデルを決済アクティビティのシグナルに結びつけ、インタビューによる確認で暗黙の手数料を検証することにより、この推定値は一回限りの前提ではなく、再現可能な入力に基づいて追跡可能な状態を保っている。

レポートで回答される主な質問

決済処理ソリューション市場の現在の規模はどのくらいですか?

市場は2026年に960億8,900万米ドルであり、2031年までに2,211億6,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋は、リアルタイム決済インフラとモバイルウォレットの普及に牽引され、2026〜2031年にかけて年平均成長率20.85%で拡大すると予測されています。

最も勢いのある決済方法はどれですか?

モバイルウォレットがスーパーアプリとの統合と生体認証セキュリティを反映し、年平均成長率22.65%で成長をリードしています。

中小企業が将来の成長にとって重要な理由は何ですか?

中小企業はAPIファーストのクラウドベースプラットフォームがオンボーディングの障壁を低下させ、決済と付加価値サービスをバンドルすることから、年平均成長率20.75%で成長すると見込まれています。

トークン化はプロセッサーにどのような影響を与えますか?

ネットワークトークン化は承認率を向上させ、不正を削減し、スイッチングコストを生み出すことで、プロセッサーがプレミアム手数料を設定できるようにします。

プロセッサーが直面する主な課題は何ですか?

インターチェンジ手数料の変動、断片化した規制、およびPCI-DSS 4.0準拠コストがマージンを圧迫し、業界の再編を促進しています。

最終更新日: