クロスボーダー決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

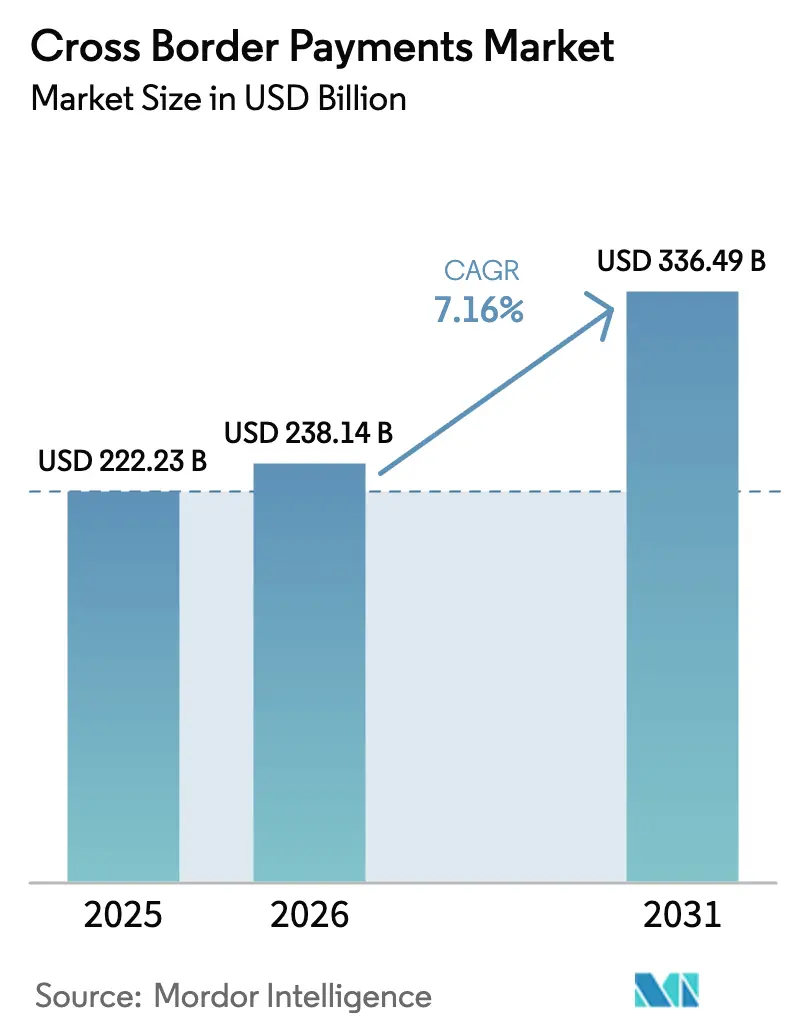

| 市場規模 (2026) | 238.14 十億米ドル |

| 市場規模 (2031) | 336.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロスボーダー決済市場分析

クロスボーダー決済市場規模は、2025年に2,222億3,000万米ドル、2026年に2,381億4,000万米ドルと予測され、2031年までに3,364億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.16%で成長します。即時決済レール、オープンバンキング義務、および組み込み型ファイナンスのオーケストレーション層がコルレス銀行の摩擦を解消していることを反映し、力強い拡大が続いています。フィンテック新興企業は複数の取引所にわたって外国為替(FX)流動性を集約し、主要コリドーでのスプレッドを最大60ベーシスポイント削減し、高頻度フローを銀行から引き離しています。UPI-PayNowやFedNowパイロットなどのリアルタイムリンクは、決済ウィンドウを数日から数秒に圧縮し、企業や消費者がインスタントチャネルへ取引量を移行させています。ただし、グローバル銀行による規制リスク軽減策により、アフリカ23カ国でコルレス回線が縮小し、フロンティアルートのエンドユーザー手数料が上昇しており、流動性集約業者にとって依然として裁定機会を提供する二極化した価格環境が続いています。

主要レポートのポイント

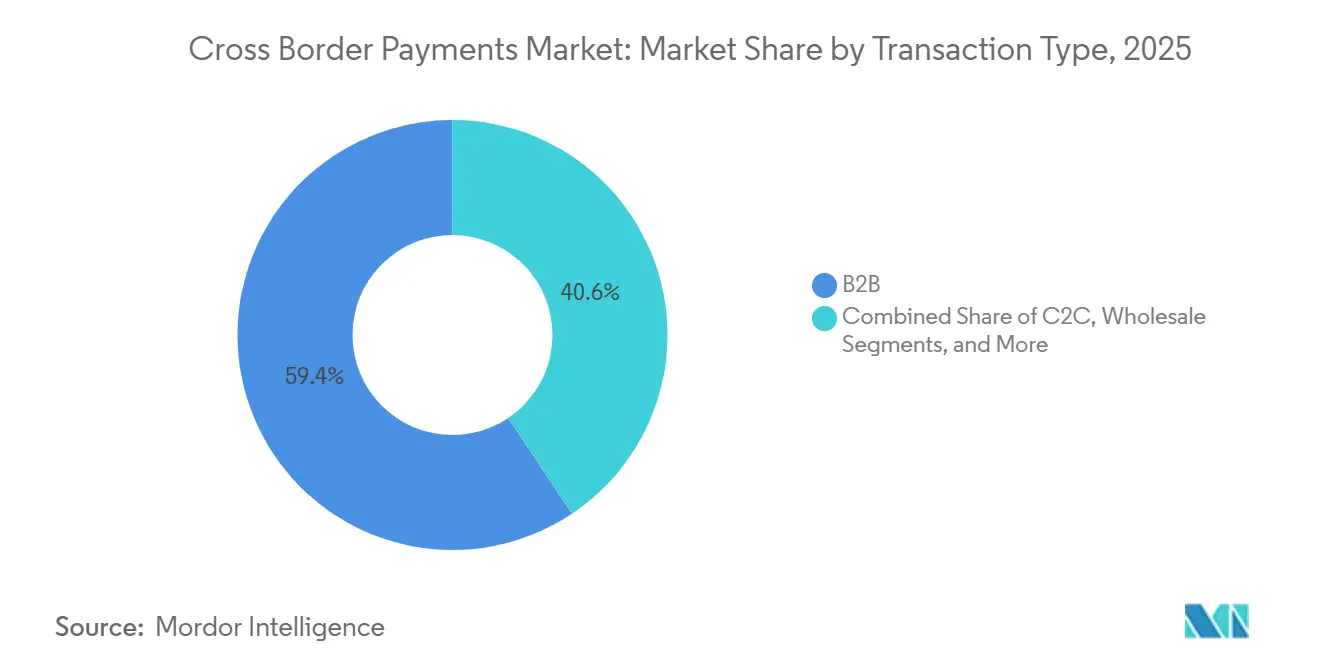

- 取引タイプ別では、企業間(B2B)フローが2025年のクロスボーダー決済市場シェアの59.39%を占め、消費者間(C2C)送金は2031年にかけてCAGR 8.43%で拡大すると予測されています。

- チャネル別では、銀行振込が2025年の取引量の44.67%を占め、送金事業者は2031年にかけてCAGR 7.83%で拡大しています。

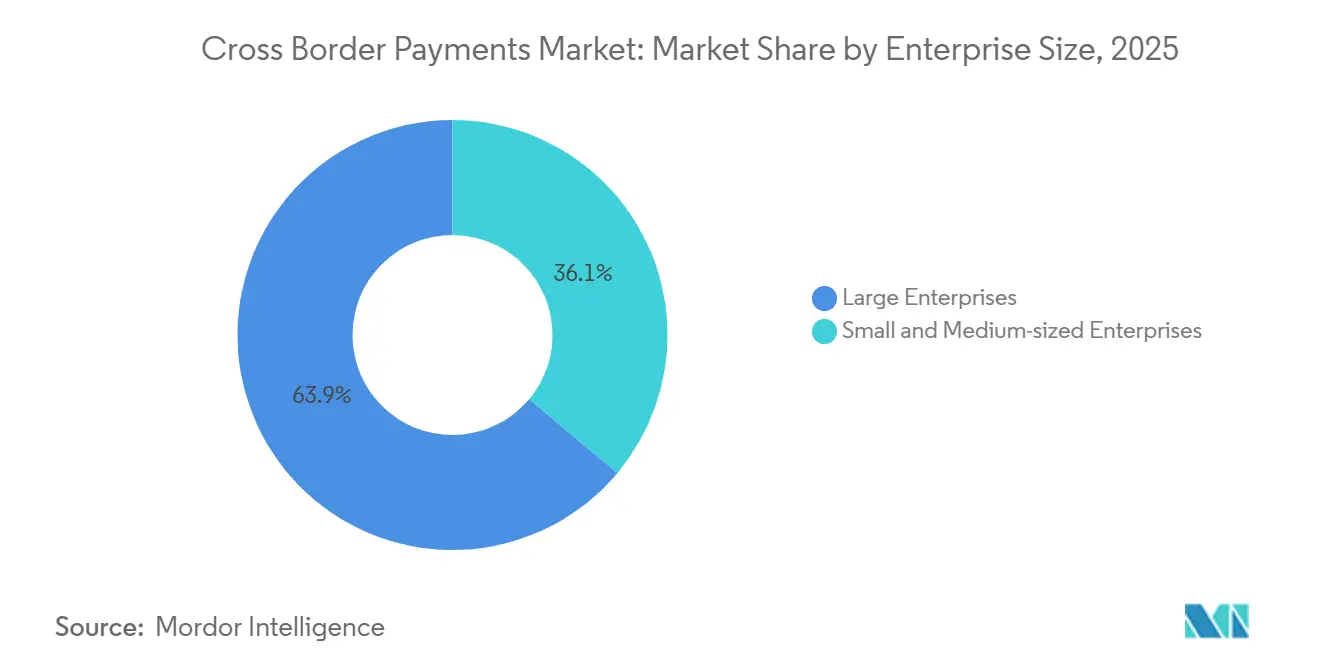

- 企業規模別では、大企業が2025年の取引量の63.92%を占めていますが、中小企業は2031年にかけて年率8.03%で成長すると予測されています。

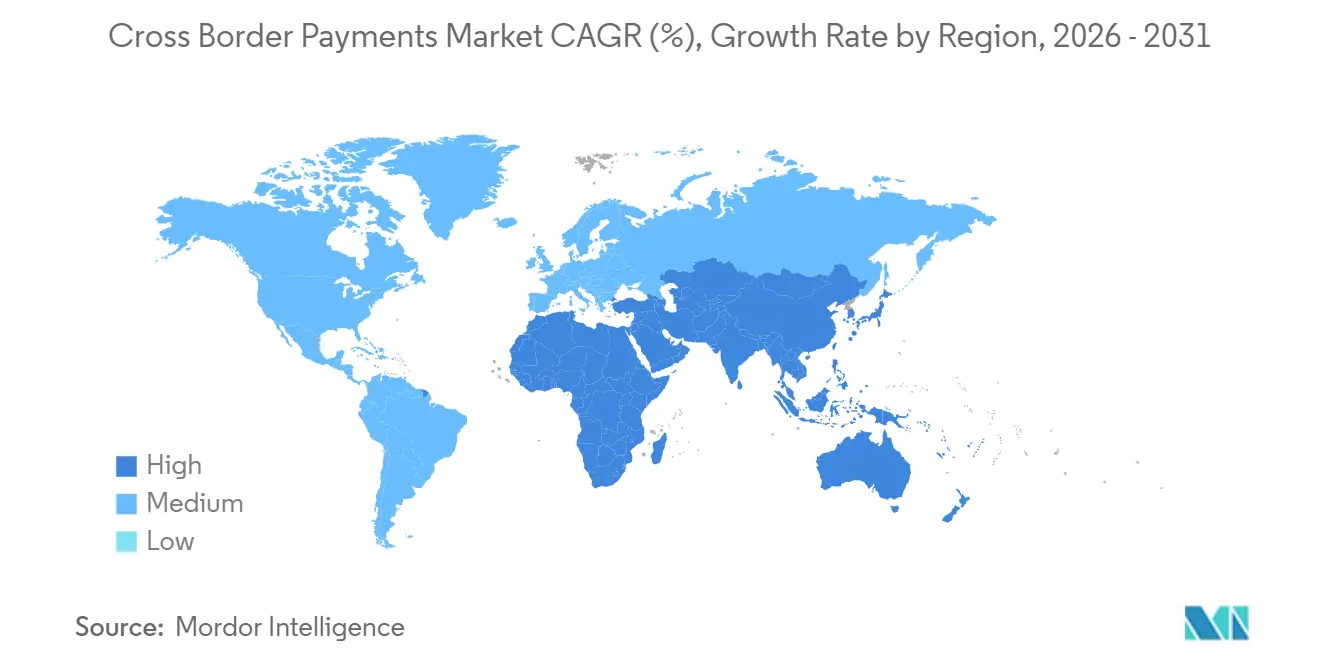

- 地域別では、北米が2025年に33.59%のシェアでトップとなり、アジア太平洋地域は同期間にCAGR 9.16%で成長する見込みです。

- エンドユーザー別では、事業会社が2025年のフローの62.59%を占め、個人ユーザーは2031年にかけて年率7.64%で増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

クロスボーダー決済市場の推進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるB2B越境EC輸出量の増加 | +1.2% | アジア太平洋地域中心、北米・欧州への波及 | 中期(2〜4年) |

| EU決済ハブにおけるISO 20022メッセージング標準の採用拡大 | +0.8% | 欧州、北米・アジア太平洋地域へ拡大 | 長期(4年以上) |

| SWIFT gpiとインスタントFXウィンドウによる当日決済需要の促進 | +0.9% | グローバル、特に北米・欧州・アジア太平洋地域 | 短期(2年以内) |

| PSD3主導のオープンバンキングAPIによる欧州クロスボーダー個人間送金の加速 | +0.7% | 欧州、英国および一部アジア太平洋市場での早期パイロット | 中期(2〜4年) |

| 北米におけるリクエスト・トゥ・ペイレールとクロスボーダーネットワークの統合 | +0.5% | 北米、南米への波及の可能性 | 中期(2〜4年) |

| サービスとしてのソフトウェア(SaaS)ベンダー向けに多管轄支払いをオーケストレーションする組み込み型ファイナンスプラットフォーム | +0.6% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおけるB2B越境EC輸出量の増加

アジアからのクロスボーダーB2B越境EC輸出は、デジタルプラットフォームが決済オーケストレーションをサプライチェーンのワークフローに直接組み込んだことで、2025年に1兆8,000億米ドルに達しました。Alibabaの決済レールを利用する中国メーカーは、2024年比で47%多くの国際請求書を処理し、統合決済インターフェースポータルに接続したインドの輸出業者は受取時間を14日から36時間に短縮しました。[1]国連貿易開発会議、「アジアのB2B越境EC 2025年」、unctad.org インド準備銀行、「UPIクロスボーダー取引レポート2025年」、rbi.org.in 迅速な入金は、かつて決済まで最大45日待っていた中小企業の運転資本サイクルを圧縮します。ベトナム、タイ、インドネシアは、地域自由貿易協定が税関データをISO 20022メッセージと統合したことで、2025年の取引量が前年比22%増を記録しました。即時請求書決済により取引コストが最大80ベーシスポイント削減され、輸出業者はより競争力のある価格設定が可能となり、信用状に依存する既存業者を駆逐しています。

EU決済ハブにおけるISO 20022メッセージング標準の採用拡大

欧州中央銀行は、2025年11月までにすべてのTARGET取引においてISO 20022への準拠を義務付け、銀行に対してより豊富な送金データの送信を求めました。SWIFTによると、欧州のコルレス銀行の78%が2025年12月までに移行を完了しており、2024年半ばの41%から大幅に上昇しています。構造化データフィールドにより支払い拒否が35%削減され、かつて決済に丸1日を要していた手動照合作業が解消されます。SEPAインスタントクレジット転送とクロスボーダーネットワーク間の相互運用性により、2027年までにエンドツーエンドの決済が60秒未満となり、多国籍企業の財務担当者の流動性管理が再編されると見込まれています。

SWIFT gpiとインスタントFXウィンドウによる当日決済需要の促進

SWIFT gpiは2025年に8,500万件のクロスボーダー決済を処理し、そのうち63%が30分以内に入金されました。インスタントFXウィンドウは、各コルレス銀行を経由するのではなく、開始時点で通貨を換算し、米ドル・ユーロおよび米ドル・ポンドのコリドーでスプレッドを最大40ベーシスポイント削減します。企業は運転資本を最適化するために当日バリューを求めるようになっており、この基準を満たせない銀行は決済収益の最大20%をフィンテック競合他社に奪われています。アジア太平洋地域では、輸出業者が保税倉庫から商品を出荷するために即時確認が必要なため、この緊急性はさらに高まっています。

PSD3主導のオープンバンキングAPIによる欧州クロスボーダー個人間送金の加速

欧州委員会は2025年3月にPSD3を最終決定し、オープンバンキング義務をクロスボーダー個人間送金にまで拡大しました。[2]欧州委員会、「決済サービス指令3の実施」、ec.europa.eu Revolut と Wise は新しいAPIを統合してFXを20ベーシスポイント未満で価格設定し、銀行を最大80%下回りました。強力な顧客認証により、クロスボーダー個人間送金の不正が最初の6カ月で42%減少し、ユーザーの信頼が高まりました。オープンバンキングの普及率は2025年に欧州の小売顧客の38%に達し、コルレスレールからの恒久的な移行を示しています。

クロスボーダー決済市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響 | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| アフリカでコルレス回線を削減するグローバル銀行のデリスキング | -0.6% | アフリカ、中東・南米への二次的影響 | 長期(4年以上) |

| エキゾチック通貨コリドーにおける持続的に高いFXマークアップ | -0.5% | アフリカ、南米、一部アジア太平洋・中東 | 中期(2〜4年) |

| MENAにおけるクラウド展開を制限するデータ居住規則 | -0.3% | 中東・北アフリカ | 中期(2〜4年) |

| G20経済圏における暗号資産ベースの送金チャネルに対する規制強化 | -0.4% | グローバル、特に北米・欧州・一部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフリカでコルレス回線を削減するグローバル銀行のデリスキング

グローバル銀行は2024〜2025年にかけてアフリカの127機関との関係を終了し、コンプライアンスコストと評判リスクを理由として挙げました。ナイジェリア、ケニア、ガーナの送金プロバイダーは、アラブ首長国連邦と南アフリカのハブを経由して送金を迂回させており、200米ドルの取引に最大48時間と12米ドルが追加されています。[3]世界銀行、「世界送金価格レポート 2025年第4四半期」、worldbank.org 取引量の縮小により1件あたりのコンプライアンスコストが上昇し、さらなる撤退と金融排除の深刻化を招いています。汎アフリカ決済・清算システムなどのパイロット代替手段は、中央銀行の参加が限られているため流動性が抑制され、2025年の移動額は20億米ドル未満にとどまりました(AFDB.ORG)。規制体制が収束するまで、フロンティアコリドーはコスト高かつ低速のままとなるでしょう。

エキゾチック通貨コリドーにおける持続的に高いFXマークアップ

アフリカ、南米、および一部アジア通貨の平均FXマークアップは2025年に4.8%となり、主要通貨ペアのスプレッドの3倍に達しました。断片化した流動性は、ボラティリティ時にビッド・アスクスプレッドを最大300ベーシスポイント拡大させ、インフォーマルネットワークに対するデジタルチャネルの優位性を損なっています。プロバイダーはより大きな通貨バッファーを保有する必要があり、資本が拘束されます。流動性をプールするブロックチェーンパイロットは、準備資産の不確実性から月間5億米ドル未満の取引量に限定されています。透明な参照レートとより深いインターバンク市場がなければ、エキゾチックコリドーのマークアップは送金成長の重荷であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クロスボーダー決済市場セグメント分析

取引タイプ別:

B2Bの優位性の陰に隠れたC2Cの急速な上昇企業間取引は2025年の取引量の59.39%を占め、取引タイプ別フローにおけるクロスボーダー決済市場規模を支えています。企業資源計画システム内の組み込み型ファイナンスがヘッジ実行と決済ルーティングを自動化し、財務オーバーヘッドを最大40%削減しています。消費者間送金は規模は小さいものの、コルレス銀行を迂回してFXスプレッドを50ベーシスポイント未満に圧縮するモバイルファーストの事業者に牽引され、年率8.43%で成長すると予測されています。高頻度のインターバンク決済と政府援助の支払いが残りのシェアを構成し、準備通貨の多様化政策に敏感です。

C2Cの勢いは、現金受取をインスタントなウォレット間送金に置き換えるデジタルウォレットのディアスポラ採用を反映しています。米国・メキシコおよびサウジアラビア・フィリピンなどのコリドーは、フィンテックが顧客資金を保有できるサンドボックス制度に支援され、2025年にC2C決済が34%増加しました。B2Bフローは依然として、アジア太平洋の自由貿易規則が通関前に電子決済確認を義務付けていることから恩恵を受けており、同セグメントのシェアは緩やかにしか低下しません。

チャネル別:

銀行の牙城が送金事業者の台頭に直面銀行振込は2025年に44.67%のシェアを維持し、企業が決済の確定性と規制の明確性を重視することからチャネル別クロスボーダー決済市場規模を支えています。送金事業者はISO 20022のリクエスト・トゥ・ペイメッセージを活用して決済を60秒未満に短縮し、CAGR 7.83%で拡大しています。カードネットワークは、Visa DirectとMastercard Moveがギグプラットフォームの支払いを数分以内に可能にする戦略的ニッチを占めています。ブロックチェーンレール、モバイルマネーリンク、現金ネットワークが残余の組み合わせを構成し、東西アフリカのモバイルマネースキームは2025年に80億米ドルを決済しました。

流動性集約エンジンにより、送金事業者(MTO)は透明なオールイン価格を提示でき、中小企業が銀行から移行して最大80ベーシスポイントを節約するスピードを上げています。銀行は規制上の精査が最も厳しい高額コリドーで優位性を維持していますが、手数料の圧縮により即時決済アーキテクチャの採用が迫られています。

企業規模別:

大企業の規模と中小企業の機動性大企業は2025年の取引量の63.92%を生み出し、企業規模別フローにおけるクロスボーダー決済市場シェアを支配しています。専任の財務チームと複数の銀行との関係を活用して、タイトなFX価格を確保しています。しかし、中小企業は会計、チェックアウト、請求書発行ソフトウェア内の組み込み型ファイナンス層が専門的な知識の必要性を排除することで、2031年にかけて年率8.03%で拡大すると予測されています。40以上の通貨でマルチカレンシー口座を提供するAPIが、サービスとしてのソフトウェア(SaaS)輸出業者のグローバル販売を民主化しています。

東南アジアと東欧の中小企業は、インスタントFXオーケストレーションにより2025年に決済時間が1週間から24時間未満に短縮され、キャッシュフローの予測可能性が向上しました。大企業は複雑なサプライチェーン決済と移転価格コンプライアンスにより取引量の優位性を維持しますが、中小企業の加速は顧客基盤の構造的な拡大を示しています。

エンドユーザー別:

企業取引量がリードし、消費者の勢いが高まる事業会社は2025年のフローの62.59%を占め、給与、サプライヤー、ロイヤルティ決済によりエンドユーザー全体のクロスボーダー決済市場規模を支えています。規制当局が非銀行フィンテックに預金保有とウォレット間送金の促進を認可するにつれ、個人ユーザーは年率7.64%で成長すると予測されています。多国間貸し手を含む政府機関が残りを占め、透明性のためにブロックチェーンプラットフォームへの転換が進んでいます。消費者側の弾力性は高く、20ベーシスポイントの価格優位性がプロバイダーの乗り換えを促します。フィリピンとインドでのライセンス改革により、モバイルウォレットへの即時入金が解禁され、コストが最大50%削減されました。

一方、企業は自動ヘッジと決済ルーティングを行う組み込み型ファイナンスプラットフォームを好み、消費者の成長が加速する中でも取引量のリーダーシップを維持しています。事業会社は2025年に全フローの62.92%を占め、電子機器から専門サービスまで幅広い業界にまたがっています。最高財務責任者(CFO)はERPインテグレーションをアップグレードして決済データをリアルタイムダッシュボードに直接フィードし、資金ポジションとコンプライアンストリガーを改善しています。事業ユーザー向けクロスボーダー決済市場規模は、グローバルサプライチェーンの多様化に支えられ、中一桁台のCAGRで推移しています。個人消費者は最も高成長のエンドユーザーコホートを形成し、CAGR 7.67%となっています。移民労働者、クロスボーダーフリーランサー、デジタルノマドは、米ドルステーブルコインまたは現地電子マネー建てのインスタントウォレット間支払いを重視しています。カード、銀行、ウォレットなど支払いオプションを組み込んだプロバイダーが顧客の定着を獲得します。政府は条件付き現金給付に同じレールを採用し、純粋な送金ケースを超えた利用を拡大しています。

地域分析

北米クロスボーダー決済市場

北米は2025年のクロスボーダー決済市場シェアの33.59%を維持し、FedNowおよびRTPの統合によって当日の給与支払いとサプライヤー決済が可能となったことが追い風となった。連邦準備制度のサービスは2025年に2億件以上のインスタント決済を処理し、カナダおよびメキシコのシステムと連携するパイロット回廊が設けられた。StripeおよびAdyenはそれぞれ、米国発のB2Bクロスボーダーフローにおいて前年比28%の成長を報告した。カナダのリアルタイム・レールは2026年に稼働を開始し、米国のクリアリングハウスへのイスタントリンクを拡張した一方、メキシコのCoDiは60秒以内に着金するインバウンド送金を受け入れた。

アジア太平洋クロスボーダー決済市場

アジア太平洋地域はクロスボーダー決済市場において最も速い地域成長ペースとなる9.16%のCAGRで成長すると予測されている。PayNow-UPI連携は2025年の取引で12億米ドルを移動させ、PromptPay-PayNowおよびDuitNowの接続により、4,700万件の送金を処理するシームレスな東南アジア回廊が形成された。中国のクロスボーダー銀行間決済システムは2025年に96兆米ドルを処理し、2024年比で24%増加し、人民元建て貿易決済において相当な勢いを示した。インドは2025年度に184億件のUPIクロスボーダー取引を記録し、コルレス銀行を経由しないディアスポラからの送金流入を反映している。

EMEAおよび南米クロスボーダー決済市場

欧州はPSD3主導のオープンバンキングAPIおよびTARGETインスタント決済決済システムを活用しており、同システムは2025年に1.8兆ユーロ(2.0兆米ドル)を決済し、クロスボーダー取引量は31%に達した。湾岸協力会議から南アジアへの中東回廊は、アラブ首長国連邦インスタント決済プラットフォームの支援を受け、1,420億米ドルの送金を処理した。アフリカの成長はコルレスラインの撤退により手数料が最大12%上昇するため遅れているが、パイロット地域スキームがこの傾向を逆転させようとしている。南米はブラジルのPixが恩恵を受けており、2025年に4.9兆レアル(9,800億米ドル)を移動させ、アルゼンチンおよびウルグアイとの今後の連携によりさらなる拡大が見込まれる。

競合環境

クロスボーダー決済市場は中程度に断片化しており、上位10社のプロバイダーが2025年の取引量の約48%を支配しています。SWIFT、Visa、Mastercardなどの既存大手は、ネットワーク効果と規制上の親しみやすさを活かして企業間・銀行間フローを維持しています。しかし、フィンテック新興企業であるWise、Revolut、Stripeは、銀行のFXスプレッドを最大80%下回る透明なオールイン価格設定により、小売・中小企業セグメントで年率15〜20%のシェア獲得を進めています。戦略的焦点は、複数のFX取引所とインスタントレールから流動性を集約し、レイテンシーを最小化するAPIオーケストレーションに集中しています。

Stripeによるステーブルコイン企業Bridgeの11億米ドルでの買収は、並行決済が可能なブロックチェーンレールへの業界の食欲を示しています。RippleのオンデマンドリクイディティはXRPをブリッジ資産として使用し、2025年に150億米ドルを処理し、ブロックチェーンが低額送金においてスケール可能であることを証明しました。コンプライアンスの厳格さは依然として差別化要因であり、金融活動作業部会(FATF)のトラベルルール要件を満たすプラットフォームは、規制の緩い事業者には閉ざされた機関向け流動性プールへのアクセスを獲得します。

競争は米国・メキシコや英国・インドなどの消費者送金コリドーで最も激しく、マージンは50ベーシスポイント未満に圧縮されています。プロバイダーは取引量の規模拡大、またはヘッジツールやマルチカレンシー口座などの隣接サービスへの垂直統合を追求しています。エキゾチック通貨コリドーは依然としてオールインで5〜8%の手数料を生み出しており、断片化した流動性を集約し、未開拓レーンに固定レート保証を提供できる新規参入者を引き付けています。

クロスボーダー決済業界リーダー

Adyen N.V.

Stripe, Inc.

PayPal Holdings, Inc.

American Express Company

Payoneer Global Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるクロスボーダー決済市場企業

- Adyen N.V.

- Airwallex Pty. Ltd.

- American Express Company

- Ant Group Co., Ltd. (Alipay)

- Block, Inc. (Square)

- Currencycloud Ltd.

- dLocal Ltd.

- Euronet Worldwide Inc.

- Fidelity National Information Services Inc. (FIS)

- JPMorgan Chase and Co. (Liink)

- Mastercard Incorporated

- MoneyGram International Inc.

- Nium Pte. Ltd.

- Payoneer Global Inc.

- PayPal Holdings Inc.

- Paysafe Group Ltd.

- Remitly Global Inc.

- Revolut Ltd.

- Ripple Labs Inc.

- Stripe Inc.

- TerraPay Pte. Ltd.

- Thunes Singapore Pte. Ltd.

- Visa Inc.

- Western Union Holdings Inc.

- Wise plc

- Worldline SA

クロスボーダー決済市場における最近の業界動向

- 2026年1月:Visaは、Visa Directのクロスボーダープッシュ・トゥ・カードサービスを47カ国に追加拡大し、ギグプラットフォームの支払いを開始から30分以内に可能にしました。

- 2025年12月:MastercardはCurrencycloud の残余株式を12億米ドルで取得し、マルチカレンシー口座をMastercard Moveに統合しました。

- 2025年11月:Wiseは、銀行がFXエンジンとインスタントレールをホワイトラベルで利用できるサービスとしてのインフラストラクチャー製品を発売し、欧州の12のチャレンジャーバンクをオンボーディングしました。

- 2025年10月:JPMorgan ChaseはLiinkブロックチェーンネットワークを78カ国427機関に拡大し、2025年第4四半期に24億米ドルのクロスボーダー取引額を処理しました。

グローバルクロスボーダー決済市場レポートの調査範囲

クロスボーダー決済市場レポートは、取引タイプ(B2B、C2C、ホールセール、その他の取引タイプ)、チャネル(銀行振込、カード、送金事業者、その他のチャネル)、企業規模(中小企業、大企業)、エンドユーザー(事業会社、個人・消費者、政府)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| B2B |

| C2C |

| ホールセール |

| その他の取引タイプ |

| 銀行振込(SWIFT、ACH、RTP) |

| カード |

| 送金事業者 |

| その他のチャネル |

| 中小企業 |

| 大企業 |

| 事業会社 |

| 個人・消費者 |

| 政府 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| 南米 |

| 取引タイプ別 | B2B |

| C2C | |

| ホールセール | |

| その他の取引タイプ | |

| チャネル別 | 銀行振込(SWIFT、ACH、RTP) |

| カード | |

| 送金事業者 | |

| その他のチャネル | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー別 | 事業会社 |

| 個人・消費者 | |

| 政府 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ | |

| 南米 |

レポートで回答される主要な質問

クロスボーダー決済市場の現在の規模はいくらですか?

2026年に2,381億4,000万米ドルとなり、2031年までに3,364億9,000万米ドルに達する軌道にあります。

クロスボーダー決済フロー内で最も速く成長しているセグメントはどれですか?

消費者間(C2C)送金は2031年にかけてCAGR 8.43%で増加すると予測されています。

送金事業者が銀行に対してシェアを獲得しているのはなぜですか?

インスタントFXウィンドウとISO 20022メッセージングを組み合わせることで、決済時間を1分未満に短縮し、スプレッドを最大60ベーシスポイント削減しています。

予測期間中に成長をリードする地域はどこですか?

アジア太平洋地域はCAGR 9.16%を記録すると予測され、コルレス銀行を迂回するリアルタイム決済リンクにより全地域の中で最高となっています。

プロバイダーの環境はどの程度断片化していますか?

上位10社が取引量の約48%を占めており、中程度の断片化と、特化した流動性ソリューションを持つ新規参入者の余地があることを示しています。

最終更新日: