英国決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

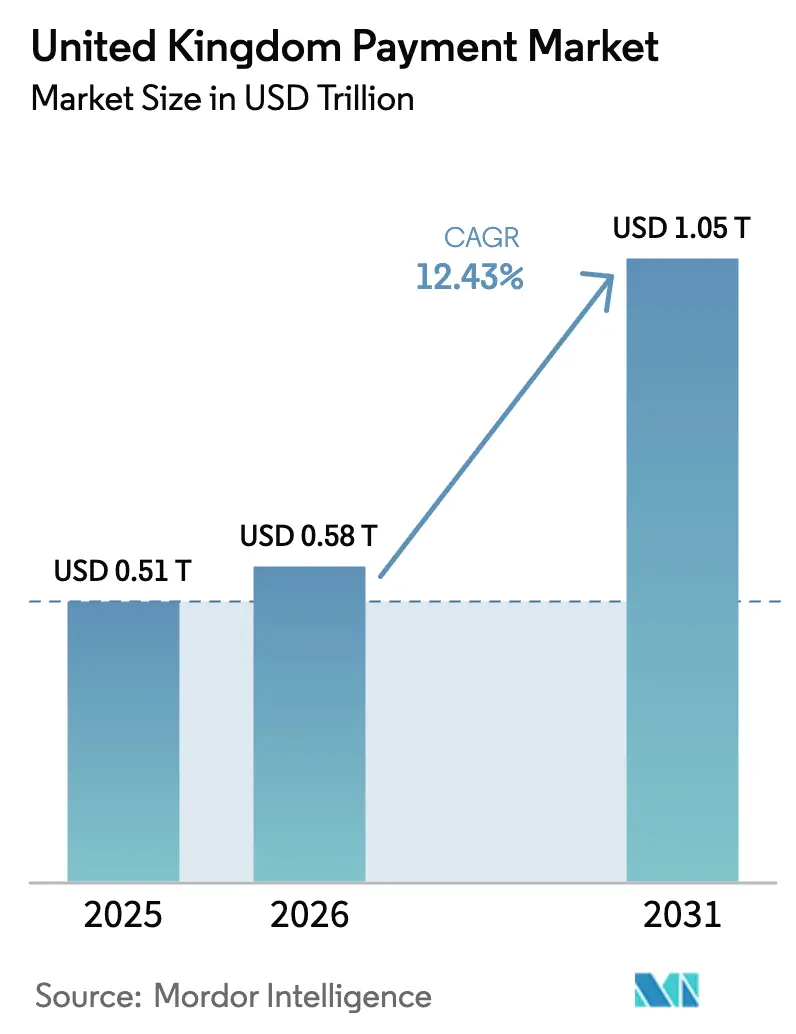

| 基準年の市場規模 (2025) | 0.51 兆米ドル |

| 市場規模 (2026) | 0.58 兆米ドル |

| 市場規模 (2031) | 1.05 兆米ドル |

| 成長率 (2026 - 2031) | 12.43% CAGR |

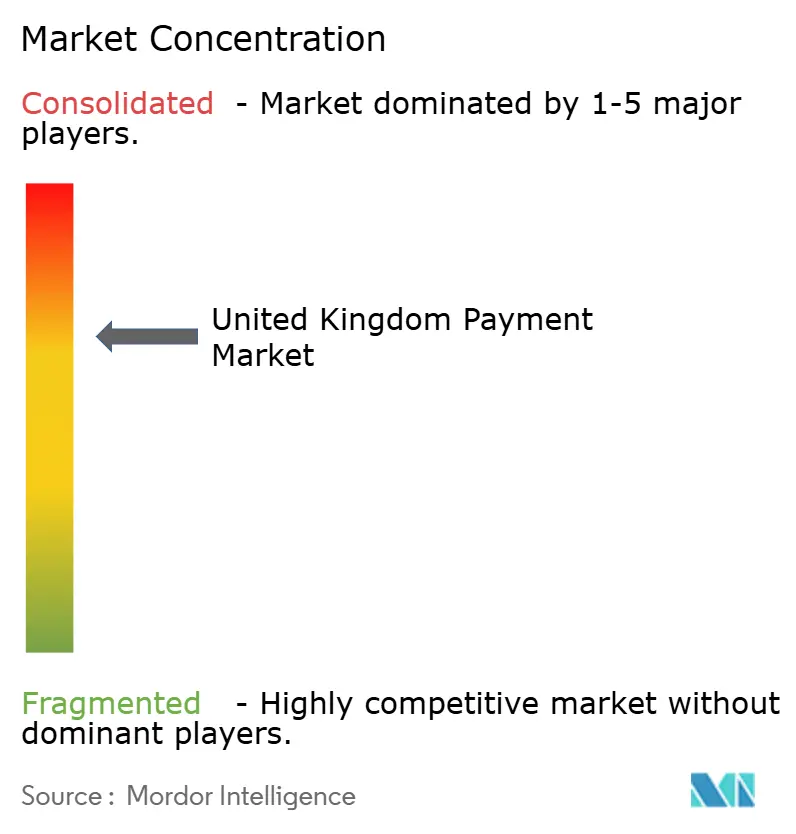

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国決済市場分析

英国決済市場規模は2025年に5,100億USD、2026年に5,800億USDと予測され、2026年から2031年にかけて12.43%のCAGRで成長し、2031年までに1兆500億USDに達する見込みです。

成長の基盤は、カードスキームの決済インフラからリアルタイム口座間フレームワークへの着実な移行、組み込み型金融チェックアウトの急速な加盟店採用、およびデジタルポンド導入の可能性に伴う大規模なインフラ投資にあります。即時決済はすでにインターチェンジ手数料なしで高額の電子商取引バスケットを処理しており、より厳格な認証基準がトークン化および生体認証ソリューションを推進し、承認時間を短縮しています。ベンチャーキャピタルは、クレジットと決済機能を垂直型ソフトウェアにパッケージ化する専門フィンテック企業への資金提供を継続しており、既存の決済処理業者に競争圧力をかけています。同時に、認証済みプッシュ型決済詐欺に対する強制的な補償ルールがリスク価格設定モデルを書き換え、不正防止ツールを前面に押し出しています。

主要レポートの要点

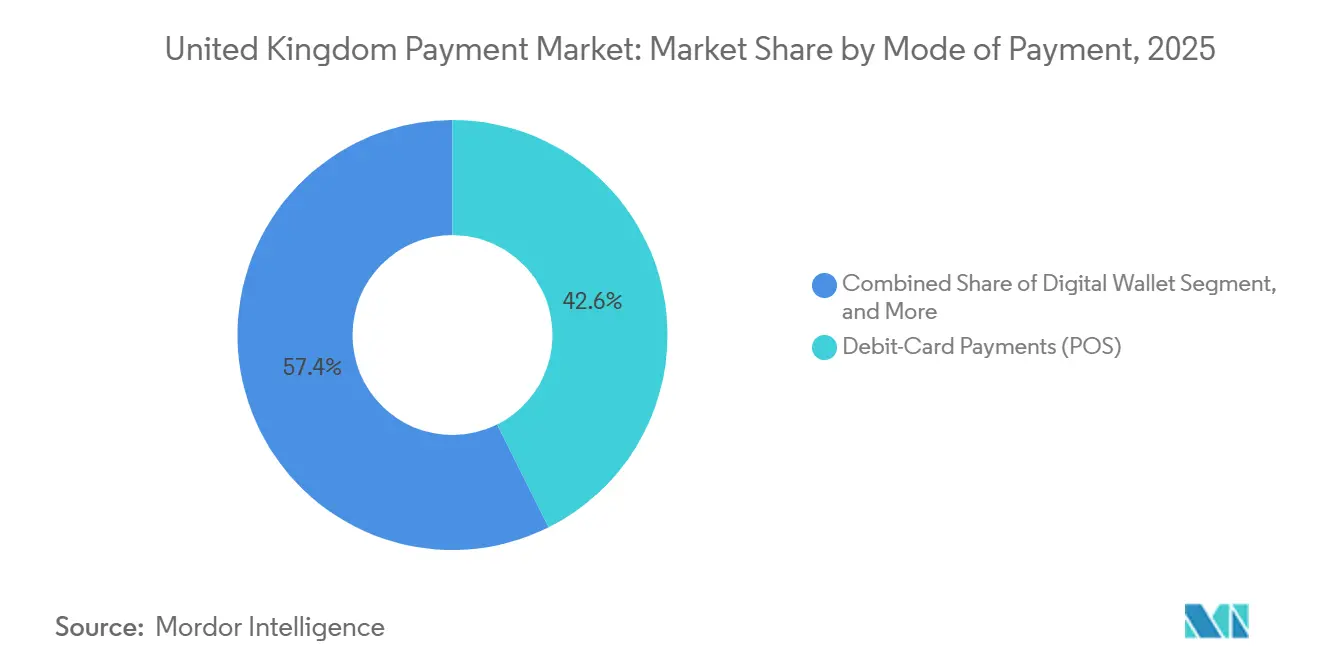

- 決済手段別では、デビットカード(店頭販売)が2025年の英国決済市場において42.62%の収益シェアで首位を占め、一方で口座間オンライン決済は2031年に向けて13.63%のCAGRで拡大する見込みです。

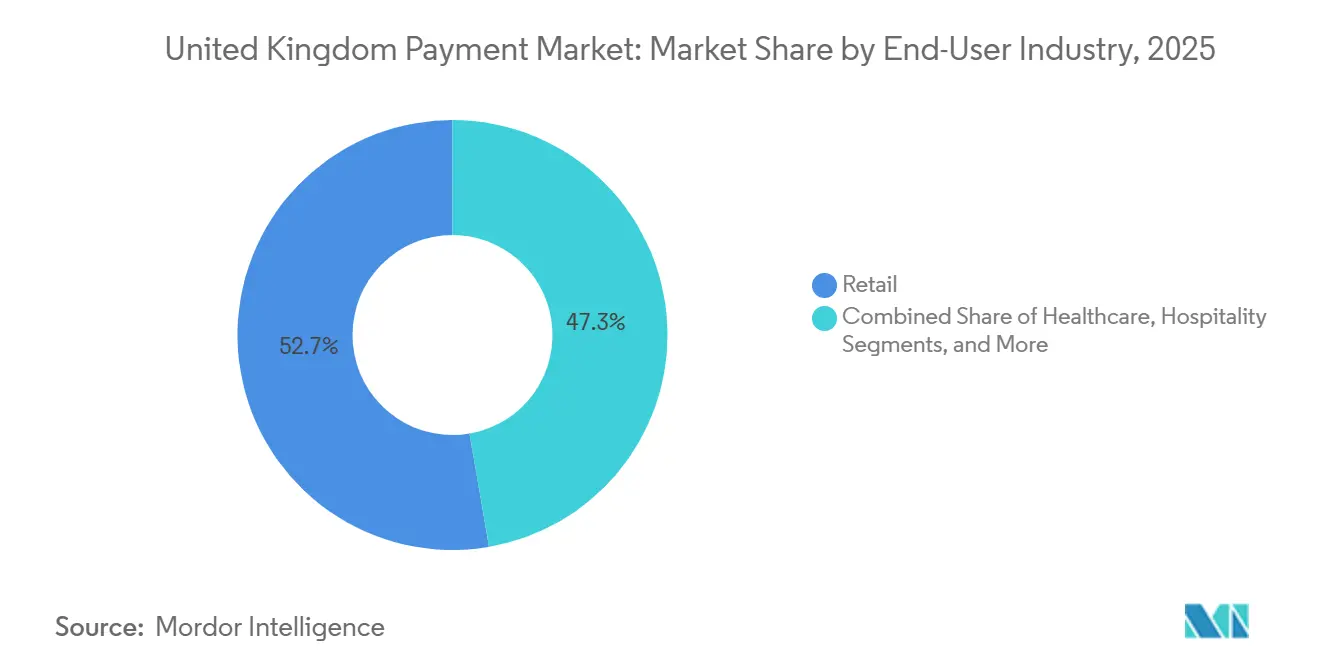

- エンドユーザー産業別では、小売が2025年の英国決済市場シェアの52.72%を占め、ヘルスケアは2031年にかけて13.82%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンバンキング対応の口座間即時決済 | +3.2% | 全国規模、ロンドンおよびマンチェスターに集中 | 中期(2〜4年) |

| トークン化および生体認証ソリューションを加速させる強力な顧客認証 | +2.1% | 全国規模、EUへの波及コンプライアンス | 短期(2年以内) |

| BNPL(後払い)および組み込み型金融拡大を可能にするフィンテック資金調達ブーム | +2.4% | 全国規模、ロンドン中心のベンチャー活動 | 中期(2〜4年) |

| インフラ投資を触媒するデジタルポンドCBDC協議 | +1.8% | 全国規模、フィンテックハブでの初期パイロット | 長期(4年以上) |

| 非接触決済限度額の引き上げによるNFC普及促進 | +1.5% | 全国規模、都市部での高い採用率 | 短期(2年以内) |

| 統合コマースプラットフォームに対するオムニチャネル小売需要 | +1.5% | 全国規模、食料品・ファッション小売業者が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オープンバンキング対応の口座間即時決済

加盟店はインターチェンジ手数料を回避するためにオープンバンキングの決済インフラを採用しており、2025年までに700万人以上の消費者が少なくとも1件の同意を付与しています。[1]金融行動監視機構、「オープンバンキング採用状況2025年」、fca.org.uk 変動型定期支払いはサブスクリプション請求に特に有用であり、カード情報の失効に起因する非自発的な解約を削減します。GoCardlessは2025年に前年比68%増の口座間取引量を処理し、平均バスケットサイズはカード同等比で22%上回りました。オーバーレイサービスプロバイダーが従来の機関よりも軽い自己資本要件に直面するという規制上の確認が、市場参入障壁を低下させ、製品展開を加速させました。[2]決済システム規制機関、「オーバーレイサービスフレームワーク2025年」、psr.org.uk

トークン化および生体認証ソリューションを加速させる強力な顧客認証

強化された強力な顧客認証(SCA)基準により、発行会社は2024年1月から静的CVVによる電子商取引取引を拒否することが義務付けられました。トークン化された認証情報はすでに英国のウェブカード決済の60%以上を保護していますが、チェックアウトフローを遅延させる可能性があります。MastercardのNatWestとの生体認証パイロットは、デバイスバインディングトークンとデバイス上の指紋または顔認証を組み合わせ、不正率を0.02%未満に保ちながら承認時間を1.8秒に短縮しました。[3]Mastercard、「生体認証パイロット2025年」、mastercard.com このパフォーマンス上の優位性が、発行会社を広範なデバイスバインディング戦略へと駆り立てています。

BNPL(後払い)および組み込み型金融拡大を可能にするフィンテック資金調達ブーム

英国のfintech資金調達は2024年に81億ポンド(103億米ドル)に達し、ベンチャー投資家が分割払いレンディングおよびエンベデッドファイナンスプラットフォームを追い求めた。クラーナはシリーズF延長ラウンドを活用し、12,000店舗においてQRコードBNPLを展開し、販売時点における信用カードに挑戦した。FCAのアフォーダビリティ規制(30日間のクーリングオフ期間を含む)は現在、十分な資本を持つ貸し手に有利に働いており、市場リーダーの成長見通しを強化しながら業界再編を加速させている。

インフラ投資を触媒するデジタルポンドCBDC協議

発行は未決定のままですが、イングランド銀行の協議はすでに、プログラマブルマネーに関する決済処理業者の支出を解放しています。Worldpayは2025年に分散型台帳アーキテクチャと互換性のあるスマートコントラクトモジュールのコーディングに4,500万GBP(5,700万USD)を充当しました。財務省のガイダンスは、デジタルポンドが銀行預金と共存することを明確にし、実存的リスクを低減しつつ、ローンチ時に条件付き決済を調整できる早期採用者に報酬を与えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新たなPSRルールの下でのAPP詐欺の増加と補償コスト | -1.9% | 全国規模、デジタルバンキングチャネルで深刻 | 短期(2年以内) |

| リアルタイム決済を制限するレガシーコアバンキングシステム | -1.3% | 全国規模、第2層銀行に集中 | 長期(4年以上) |

| 加盟店コストを増加させるBrexit後のインターチェンジ手数料の引き上げ | -0.8% | 全国規模、越境加盟店が最も影響を受ける | 中期(2〜4年) |

| 取引額を抑制する生活費危機 | -1.1% | 全国規模、裁量的小売で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新たなPSRルールの下でのAPP詐欺の増加と補償コスト

APP詐欺の損失は2024年に4億8,500万GBPに達し、銀行は5営業日以内にほとんどの被害者に補償することを余儀なくされました。2億GBPを超える追加引当金が製品革新への資本を転用し、即時決済のコストを引き上げました。Lloydsは支払先確認チェックを導入した後、APP詐欺を34%削減しましたが、この対策により各送金に2秒強が追加されました。この摩擦が低額送金をノンバンクチャネルへと押しやる恐れがあります。

リアルタイム決済を制限するレガシーコアバンキングシステム

Faster Payments Serviceが2024年に400億件以上の送金を処理した一方で、多くの第2層銀行は依然として1時間または2時間ごとのバッチで資金を計上しています。StarlingのクラウドネイティブなコアマイグレーションへのGBP 1,800万(USD 2,300万)の投資はサブ秒の確定性を実現しますが、レガシー銀行は技術的負債により5〜7倍のコストに直面しています。この結果生じる二速市場は、英国決済市場のリアルタイムの約束の普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:口座間決済インフラがチャネル経済を再構築

口座間オンライン決済は2026年から2031年にかけて13.63%のCAGRで拡大する見込みであり、全手段の中で最も速い成長軌道を示しています。デビットカードは2025年の英国決済市場シェアの42.62%を占めましたが、加盟店がインターチェンジ手数料を回避するためにリアルタイム決済インフラを好むにつれて成長は横ばいになっています。クレジットカード取引の英国決済市場規模は、発行タイムラインを延長する新たな支払能力審査によって圧迫されています。デジタルウォレットは、小規模加盟店プラットフォームへの統合に支えられ、電子商取引と実店舗の両方で引き続きシェアを拡大しています。

現金は小売決済量の15%を下回り、支店およびATMの閉鎖を反映しています。オンライン購入における代金引換は特定の電子機器カテゴリーに限定されており、そこでもプラットフォームルールがその使用を縮小しています。口座振替と請求書決済はB2Bで一般的なままですが、消費者量への貢献は少ないです。規制当局の試算では、現金の普遍的な受け入れを維持するために必要な年間補助金は20億GBPとされており、デジタル専用商取引への加速した移行が見込まれます。

エンドユーザー産業別:ヘルスケアのデジタル化が決済イノベーションを解放

小売は2025年の取引額の52.72%を占めましたが、オンライン食料品が成熟に近づくにつれて成長は鈍化しています。ヘルスケアは統合患者決済ポータルに支えられ、2031年にかけて13.82%のCAGRで拡大する見込みです。全ての医療信託が2027年3月までにオープンバンキングゲートウェイを採用するという国民保健サービスの義務付けにより、約1億2,000万GBP相当の調達支出が促進されています。

民間プロバイダーはさらに速く組み込み型チェックアウトを採用しました。Bupaの決済リンク導入により、患者の回収時間が14日から2時間に短縮され、バックオフィスコストが35%削減されました。ホスピタリティ施設はQRコードによるテーブル決済ソリューションを試験的に導入しており、ピーク時のサービス時間を8分短縮しています。これは垂直型ソフトウェアが英国決済市場を拡大しながら業務レバレッジを高める方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ロンドンおよびサウスイーストは英国決済市場の48%を占めており、スマートフォンの高い普及率と密な加盟店ネットワークによって牽引されています。スコットランドとウェールズは追いつきつつあり、2025年には5Gカバレッジが人口の78%に達し、かつて電波の弱かった地域でもシームレスなモバイル認証が可能になっています。北アイルランドの加盟店はデュアル通貨フローを処理しており、国境の町ではユーロ建てカードが取引の31%を占め、マルチ通貨決済処理業者への需要を高めています。

市民の95%が現金引き出し機から1マイル以内に居住することを義務付ける規制当局の命令は農村部では困難であることが証明されており、1回の引き出しにつき0.50〜1.00GBPを請求する店頭現金引き出しサービスの普及を加速させています。ロンドンの加盟店の22%が物理的な通貨の受け入れをやめており、平均取扱コストを1.8%と挙げていることから、都市部の小売業者はますますキャッシュレス化しています。したがって、地域ごとの採用曲線はブロードバンドの利用可能性、スマートフォンの使用状況、および現金コスト経済に依存しています。

単一の法的枠組みにもかかわらず、決済行動は地域の人口統計によって異なります。ロンドン周辺の富裕な通勤圏では生体認証取引の普及率が最も高く、オックスフォードやケンブリッジなどの大学都市では授業料関連サービスへのBNPLの早期採用が見られます。沿岸の観光地は、地元の銀行連携スキームに不慣れな一時的な訪問者に対応する店頭QRウォレットに大きく依存しています。これらのニュアンスは、英国決済市場規模予測に組み込まれた地理的な粒度を強調しています。

競合状況

上位5社の加盟店アクワイアラー、Worldpay、Barclays Payments、Adyen、Checkout.com、およびLloyds Cardnetは、2025年に処理額の大部分を集合的に支配しました。単一の事業者が主要シェアを超えることはなく、加盟店が日常的にマルチホームを行う中程度に集中した構造を生み出しています。2024年の12ヶ月を超える契約における独占条項の禁止により、スイッチングコストがさらに低下し、決済処理業者は垂直型ソフトウェアとリアルタイムデータで差別化を図るようになりました。

AdyenのBurberryおよびJD Sportsとの統合コマース契約は、統合データが財務人員を5分の1削減できることを証明し、一方でRevolut は加盟店アクワイアリングの最初の四半期に12億GBPを処理し、チャレンジャーバンクの急速なスケールポテンシャルを示しました。Toastの2025年9月の参入は、専門的なワークフローソフトウェア内に組み込まれた決済の力を強調しました。

越境サービスはホワイトスペースの機会として残っています。Checkout.comのシンガポールライセンスにより、英国の加盟店は18のアジア通貨で決済でき、2〜3パーセントポイントの外国為替マージンを排除しています。一方、決済処理業者は法的枠組みが確定次第、変動型定期支払いの統合を競っており、早期参入者はレガシーの委任メカニズムに不満を持つサブスクリプション経済の加盟店を獲得することを期待しています。英国決済産業は、技術主導の差別化を追求するそれぞれのスケール型既存企業とアジャイルな破壊者のバランスを保っています。

英国決済産業リーダー

Stripe, Inc.

PayPal Holdings, Inc.

Worldpay Group Limited(Fidelity National Information Services, Inc.)

Amazon Payments, Inc.

Mastercard Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Visaはロンドンのデータセンター拡張に2億GBP(2億5,400万USD)を投資し、処理能力を毎秒100,000件の取引に引き上げ、越境レイテンシーを40%削減しました。

- 2025年12月:MastercardとNatWestは10,000人の顧客を対象に生体認証カードのパイロットを開始し、平均タップ決済額を27%引き上げました。

- 2025年11月:Revolutが英国の銀行ライセンスを取得し、預金保険とイングランド銀行への直接決済アクセスを解放しました。

- 2025年10月:AdyenがBankedの少数株式を取得し、即時口座間送金をプラットフォームに統合しました。

英国決済市場レポートの範囲

英国決済市場レポートは、決済手段(店頭販売[デビットカード、クレジットカード、口座間送金、デジタルウォレット、現金、その他]、オンライン販売[デビットカード、クレジットカード、口座間送金、デジタルウォレット、代金引換、その他])およびエンドユーザー産業(小売、エンターテインメント、ホスピタリティ、ヘルスケア、その他)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 店頭販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間(A2A)決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭販売決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間(A2A)決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 決済手段別 | 店頭販売 | デビットカード決済 |

| クレジットカード決済 | ||

| 口座間(A2A)決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭販売決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| 口座間(A2A)決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

英国決済市場の2026年における規模はどのくらいですか?

市場は2026年に5億8,000万USDの規模を有し、2031年までに10億5,000万USDに達すると予測されており、予測期間を通じて12.43%のCAGRで成長します。

最も速く拡大している決済手段はどれですか?

口座間オンライン送金は2026年から2031年にかけて13.63%のCAGRで成長する見込みです。

最も高い成長を示すエンドユーザーセクターはどれですか?

ヘルスケア決済は統合患者決済ポータルを背景に、2031年にかけて13.82%のCAGRで拡大しています。

決済処理ランドスケープの集中度はどの程度ですか?

上位5社のアクワイアラーが取引量の大部分を占めており、チャレンジャーの成長余地がある中程度の集中度を示しています。

不正責任に最も影響を与える規制変更は何ですか?

2024年10月に導入された認証済みプッシュ型決済詐欺に対する強制補償ルールにより、責任が送金機関に移転し、コンプライアンスコストが増加しています。

最終更新日: