香港ペイメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 154.44 十億米ドル |

| 市場規模 (2026) | 163.06 十億米ドル |

| 市場規模 (2031) | 213.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港ペイメント市場分析

香港ペイメント市場規模は、2025年の1,544億4,000万米ドルから2026年には1,630億6,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)5.58%で2031年までに2,139億3,000万米ドルに達すると予測されています。ファスター・ペイメント・システム(FPS)を通じたリアルタイムインフラの強化、国境を越えたウォレット利用の急増、および観光収入の回復が相まって、香港ペイメント市場における堅調な取引額の拡大が持続しています。統一QRコード受け入れに対するマーチャントの意欲の高まりと、バーチャルバンクの収益性向上が競争的な手数料ダイナミクスを刺激する一方、デジタル人民元(e-CNY)を活用した政府パイロットプログラムは、香港を中央銀行デジタル通貨(CBDC)相互運用性の地域的な実証拠点として位置づけています。こうしたプラス要因に対し、サイバー詐欺の増加および国際カードネットワークにおける依然として高いインターチェンジフィーが、サービス提供者にセキュリティおよびマーチャントアクワイアリング・イノベーションへの追加投資を促しています。それにもかかわらず、厳格な規制、高密度なネットワーク効果、および中国本土との地理的近接性という基盤的な組み合わせが、香港ペイメント市場の長期的な回復力を強固なものにしています。

レポートの主要な知見

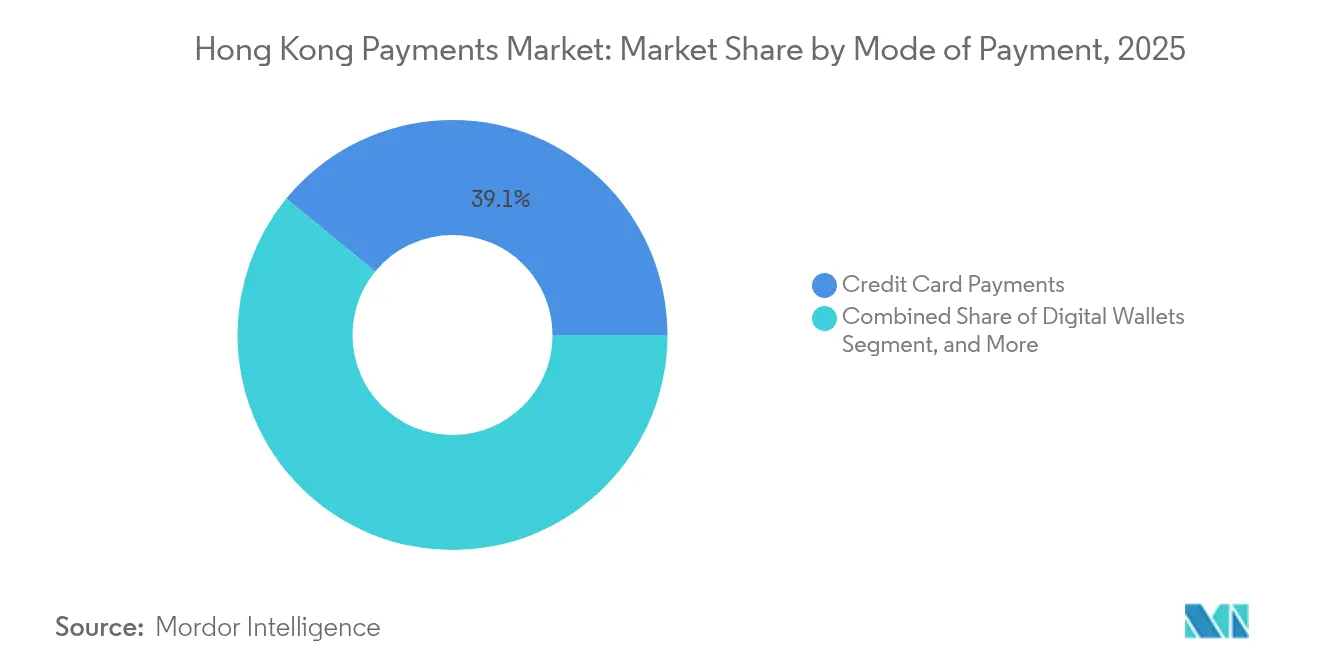

- 決済手段別では、2025年の香港ペイメント市場シェアにおいてクレジットカードが39.06%を占めトップとなった一方、口座間送金(A2A)は2031年にかけてCAGR 6.08%で拡大すると予測されています。

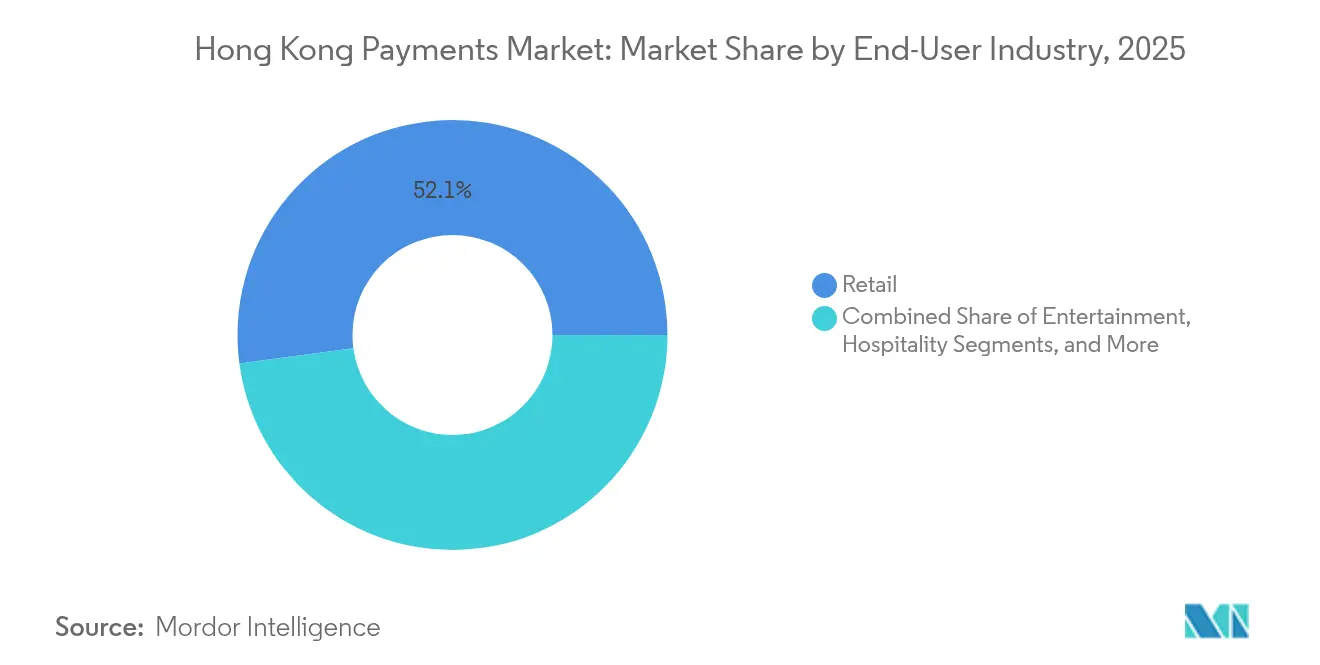

- エンドユーザー産業別では、2025年の香港ペイメント市場規模において小売が52.12%のシェアを占め、ヘルスケアは2026年〜2031年にかけてCAGR 6.49%で拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港ペイメント市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導によるファスター・ペイメント・システム(FPS)の強化 | +1.2% | 香港(中国本土へのスピルオーバーあり) | 中期(2〜4年) |

| 統一QRコードスキームにおけるマーチャントの急速な普及 | +0.8% | 香港(観光客受け入れメリットあり) | 短期(2年以内) |

| 香港ウォレットとのe-CNY国境越えパイロット統合 | +0.7% | 香港および広域湾岸区域(グレーター・ベイ・エリア) | 中期(2〜4年) |

| 中小企業(SME)の決済ニーズを対象とするバーチャルバンクの台頭 | +0.6% | 香港(地域拡大の可能性あり) | 長期(4年以上) |

| ウォレットに組み込まれた後払い(BNPL)の成長 | +0.4% | 香港(国境を越えたeコマースへの応用あり) | 短期(2年以内) |

| 中国本土観光客の現金からモバイルウォレットへのシフト | +0.3% | 香港(小売・ホスピタリティ地区に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導によるファスター・ペイメント・システムの強化

FPSの定期的なアップグレードが、香港ペイメント市場におけるネットワーク効果を触媒としています。2025年半ばに予定されている中国本土のインターネットバンキング決済システム(IBPS)との技術的連携により、住民は携帯電話番号を使用してリアルタイムで国境を越えた資金移動が可能になります。2024年12月に完了した二国間調整は、タイのプロンプトペイとの多国間QRコードリンクをすでに支えており、2024年1月の国境越えQRコード取引量において香港を世界第3位に押し上げました。[1]広報部、「LCQ4:香港・タイ間の国境越えQRコード決済リンクについて」、香港特別行政区政府、info.gov.hk ISO 20022への移行および2025年4月に開始された銀行間口座データ共有プラットフォームにより、参加銀行はリアルタイムデータユーティリティを活用でき、不正分析とオンボーディング速度が向上します。[2]編集チーム、「香港金融管理局 ― 銀行間口座データ共有」、香港金融管理局、hkma.gov.hk 規制当局はすべての強化措置が厳格なレジリエンス基準を満たすことを求めており、取引速度が増加する中でもサービス稼働率と流動性管理の堅牢性が確保されます。これらの要因が相まって、香港ペイメント市場全体で即時送金の採用が促進され、付加価値オーバーレイサービスからの収益源が拡大しています。

統一QRコードスキームにおけるマーチャントの急速な普及

共通QRコード標準が販売時点管理の経済性を再編しています。オクトパスは2024年12月にPayMeを統合し、27,000台のタクシーにゼロ手数料での受け入れを展開して、現金中心のルートをデジタル収受に転換しました。[3]コーポレートアフェアーズ、「プレスリリース 2024年12月23日」、Octopus Cards Limited、octopus.com.hk アリペイプラス(Alipay+)は2024年4月に14の海外eウォレットを導入し、訪問者が大多数の店舗で母国のアプリを通じて支払えるようにしました。統一QRコードレールはFPS経由で決済されるため、マーチャントは即日流動性を得られ、国際カードで1.5%を超えることもあるインターチェンジフィーを回避できます。小規模小売業者は特に、簡素化されたハードウェアと1つのコード内で複数のウォレットを切り替える機能を重視しており、キャッシュレス受け入れ端末の急速な普及を牽引しています。参加が拡大するにつれ、ネットワーク外部性がさらにQRコードを香港ペイメント市場における低コスト・高リーチのフロントエンドとして定着させています。

香港ウォレットとのe-CNYパイロット統合(国境越え)

2024年5月以降、住民と観光客はFPSレールを通じてデジタル人民元の残高にチャージできるようになりました。オクトパスは2025年2月に「ツーリスト・モバイル・オクトパス」にもこの機能を拡張し、旧正月(春節)週間に中国本土からの訪問者がこの機能を通じて1億香港ドルを消費し、前年比10%増となりました。このパイロットプログラムは現在、南沙および東莞で使用可能なヘルスケアバウチャーをカバーしており、国境を越えた医療サービスを求める高齢住民の通貨手続きの煩雑さを軽減しています。技術的実装の成功は、商業規模でのCBDCと民間ウォレットの相互運用性を実証し、次世代決済の実証拠点としての香港の地位を強固にしています。銀行および決済サービス提供者(PSP)はすでに、デジタル人民元フローに連動した資金管理ツールやプログラマブル決済を設計しており、香港ペイメント市場のアドレス可能な基盤を拡大しています。

中小企業(SME)の決済ニーズを対象とするバーチャルバンクの台頭

バーチャルバンクは、ZA Bankが2024年8月に初の月次純利益黒字を計上したことで、規模拡大から収益化へと移行しました。これらの支店を持たない銀行は、モバイル一元インターフェース内に即時送金、マーチャントアクワイアリング、およびBNPL与信を組み合わせ、複数のプロバイダーを使い分けていた中小企業の課題を解決します。Fusion Bankは、WeBank(ウィーバンク)のテクノロジーを活用して、2024年末までにグレーター・ベイ・エリア(GBA)の関連企業向けに5,000万香港ドルの無担保「GoGlobal」ローンを提供しました。統合キャッシュフロー分析とストレートスルー決済が運転資金のギャップを縮小し、競争的な手数料体系が既存アクワイアラーへの価格圧力を強めています。中小企業のデジタル移行が進むにつれ、バーチャルバンクは香港ペイメント市場における取引量のシェアを拡大し、サプライヤーとスタッフの間でデジタルファースト行動を強固にしています。

抑制要因影響度分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際カードネットワークにおける高いインターチェンジフィー | -0.9% | 香港(国境を越えた商取引へのスピルオーバー効果あり) | 中期(2〜4年) |

| サイバー詐欺の急増による消費者信頼の低下 | -1.1% | 香港(高齢者層への特定の影響あり) | 短期(2年以内) |

| グレーター・ベイ・エリア(GBA)ウォレットとの相互運用性の限界 | -0.5% | 香港および広域湾岸区域(グレーター・ベイ・エリア) | 中期(2〜4年) |

| デジタルウォレット導入に消極的な高齢化人口 | -0.3% | 香港(伝統的小売部門に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー詐欺の急増による消費者信頼の低下

詐欺被害額は2023年に90億香港ドル(GDP比0.3%相当)に達し、銀行に対するフィッシング攻撃は2024年に108%増加しました。犯罪者はAI生成のディープフェイクを駆使しており、2024年2月にはビデオ会議を偽装した詐欺により多国籍企業から2億香港ドルが詐取されました。調査によると、2024年に香港企業の73%がサイバーインシデントを経験し、96%がフィッシングを被害経路として報告しています。被害を抑制するため、反詐欺アライアンスが銀行の対処時間を70%短縮しましたが、PSPはセキュリティ支出を増加させ続けており、営業利益率を圧迫しています。継続的な報道は消費者を現金回帰に向かわせるリスクをはらんでおり、香港ペイメント市場における取引成長の重荷となっています。

国際カードネットワークにおける高いインターチェンジフィー

オーストラリアやEUと異なり、香港はインターチェンジフィーに上限を設けておらず、マーチャントは取引額の1.5%を超えることも多い手数料を負担しています。2024年半ばのDBS調査によると、中小企業の31%がカード受け入れに伴う長い決済サイクルをペインポイントとして挙げています。一部のマーチャントはカード利用を制限したり、代替ウォレットを促したりしており、高支出の海外顧客からの収益を抑制しています。American Expressが2024年6月にKPayと提携して国内での受け入れ拡大を図った一方、業界関係者は費用が固着したままであれば規制当局の審査が強化されると予測しています。当面の間、高コストのカードネットワークが全体的なマージンを圧迫し、香港ペイメント市場の拡大をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:クレジットカードが優位を維持しつつA2Aが勢いを増す

オンライン販売別では、2025年の香港ペイメント市場シェアにおいてクレジットカードが39.06%を占めており、リワードと分割払いの柔軟性を重視する富裕層消費者セグメントに支えられています。しかし、口座間送金(A2A)は2031年にかけてCAGR 6.08%を記録すると予測されており、香港ペイメント市場規模において最も急成長するコンポーネントとなっています。この急速な普及は、FPSの24時間365日決済、低いマーチャント手数料、および個人・法人双方に対する簡便なオンボーディングによるものです。デジタルウォレットは両方のレールにまたがり、ユーザーに電子マネー、デビットカード連携、またはFPSプッシュ払いの選択肢を提供することで、歴史的な決済手段の区分を曖昧にし、マルチレールの取引成長を増幅させています。

デビットカードは給与連携やATM引き出しの習慣から安定した地位を維持していますが、直接の販売時点管理決済手段というよりも、ウォレットの資金源として機能する割合が増えています。代金引換(COD)は、消費者が支払い前に実物確認を求める高額eコマース商品を中心に依然として残存しています。一方、2022年9月の香港金融管理局(HKMA)によるBNPL透明性ガイドラインが、livi PayLaterなどのプラットフォームに利息上限の設定と与信審査の組み込みを促し、消費者の信頼を高めました。統合スーパーアプリが単一のチェックアウト内でのマルチレール切り替えを標準化するにつれ、香港ペイメント市場は決済手段全体で深みと多様性を増しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー産業別:小売がリードしつつヘルスケアが加速

2025年の香港ペイメント市場規模において小売が52.12%を占め首位となり、2025年旧正月(春節)期間中にオクトパスを通じた1億香港ドルの消費を記録した観光客の流入に支えられています。訪問者数の回復は一人当たり支出の低下を補い、百貨店や免税店における取引頻度を維持しています。一方、ヘルスケアは2025年3月の医院管理局(Hospital Authority)の料金改革(段階的価格設定の導入と患者の年間自己負担額1万香港ドル上限の設定)を受け、CAGR 6.49%と全業種中最高の伸びを示すと予測されています。病院と診療所は現在、統合された請求書提示、保険審査、および国境を越えたバウチャー受け入れを必要としており、フィンテックを活用したヘルスケアPSP向けのホワイトスペースを生み出しています。

エンターテインメント施設やホスピタリティ提供者はアリペイプラス(Alipay+)やWeChat Payを活用してマルチウォレットの観光客に対応し、専門サービス企業はデジタル請求書を導入して海外からの入金を迅速化しています。政府機関も支払いのデジタル化を進めていますが、レガシーITの制約により民間部門に比べ普及は遅れています。長期的には、医療分割払いや税控除対応の電子領収書といった業種固有のウォレット機能がソリューション設計をさらに細分化しますが、すべての業種が一体となって香港ペイメント市場における取引速度を強化しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

地域分析

香港のコンパクトな都市フットプリントと特別行政区としての地位は、1,114平方キロメートルの陸地面積を超えた規模の決済フローを生み出しています。FPSの登録ユーザー数は2024年7月時点で1,495万人に達し、労働年齢人口の2倍を反映する深い国内普及を示しています。同時に、2024年最初の10か月間に香港住民が中国本土を訪れた回数が8,500万回に上ることが、送金と消費支出の安定した往来回廊を支えています。2025年半ばに予定されているFPSとIBPS(インターネットバンキング決済システム)の接続により即時人民元送金が可能となり、シンガポールや東京などの同業ハブには存在しない機能として香港ペイメント市場の国境越えの魅力を強化します。

中国本土の観光客は現金よりもウォレット利用を増やしており、日帰り訪問者の一人当たり支出は2018年の2,400香港ドルから2024年上半期には1,300香港ドルへと低下しましたが、利用者数の増加により電子取引総額は増加しました。2023年12月以降のタイのプロンプトペイとの接続により、香港は1か月以内に国境越えQRコード取引量で世界第3位に浮上しました。こうした相互接続が回廊リスクを分散し、香港ペイメント市場を地域の即時決済システムのネットワーク内に組み込んでいます。

国内では、オクトパスが家庭普及率98%、約19万か所の受け入れポイントを誇り、生鮮市場やミニバスでも摩擦のないユビキタス性を確保しています。バーチャルバンクは若い世代を取り込んでおり、ZA Bankは80万人の顧客のうちZ世代の25%に達していると主張しています。高いスマートフォン普及率、成熟した5G網、バイリンガルインターフェースが、より大きな地域での展開を遅らせる摩擦をさらに解消しています。その結果、新たなレールが急速にスケールする決済実証拠点が生まれ、香港はアジア太平洋地域の広域商取引におけるゲートウェイノードとして強固な地位を確立し、香港ペイメント市場の地理的優位性を盤石にしています。

競争環境

HSBCやBank of China(Hong Kong)などの伝統的大手は依然として法人取引量の大部分を処理していますが、手数料圧力とUXイノベーションがフィンテックへの取引シェアのシフトを促しています。8つのライセンスを持つバーチャルバンクはクラウドネイティブなコスト構造を活用しており、ZA Bankは5年で収益化を達成し、1,000億香港ドル未満の収益規模での事業継続性を実証しました。この競争を象徴するのがフィンテックと既存企業の提携であり、2025年3月のPingPong(ピンポン)とオクトパスの契約により、オクトパスの19万か所の接触拠点が香港向けに販売するグローバルマーチャントに開放され、PingPongの中国からの国境越えeコマースパイプラインが活用されます。

American Expressは2024年6月にKPayと提携し、KPayの販売時点情報管理のフットプリントを活用することで中小企業での受け入れ遅れを挽回しようとしましたが、インターチェンジへの懸念はカード普及を依然として妨げています。一方、2025年4月の香港投資公司(HKIC)によるWeLab(ウィーラブ)への出資は、先進的なAI能力を国内に確保するという官民の意志を示すものであり、WeLabは2025年までに全従業員をAIツールで再教育することを約束しています。規制政策は引き続き競争環境を形成しており、香港金融管理局(HKMA)が2024年10月に公表したeバンキングリスクマニュアルはエンドツーエンド暗号化と継続的な脅威モデリングを要求し、厳格なサイバーセキュリティ体制をすでに整備しているプレーヤーを有利にしています。

国境越え能力が今や競争優位の源泉となっています。e-CNY、FPS、および第三国QRコードレールを統合したプロバイダーは、加速する観光客および中小企業の回廊を取り込む立場にあります。規模の小さいPSPはヘルスケア請求やロジスティクスの代金引換などのニッチな業種に特化し、ドメイン専門性を通じて防御可能な領域を開拓しています。これらのダイナミクスが総じて、香港ペイメント市場を規模の経済と専門化が共存する、中程度に集中しながらも激しいイノベーションが展開するアリーナにしています。

香港ペイメント産業の主要企業

The Bank of East Asia Limited(BEA)

Standard Chartered Bank(HK)Limited

The Hongkong and Shanghai Banking Corporation Limited

Bank of China(Hong Kong)Limited

Citibank(Hong Kong)Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:香港投資公司(HKIC)がWeLab(ウィーラブ)と提携し、AI駆動のフィンテックソリューションの強化を図り、2025年までに全スタッフのスキルアップを約束するとともに、2032年までに5億ユーザーの獲得を目指しています。

- 2025年3月:医院管理局(Hospital Authority)が段階的なヘルスケア価格設定を導入し、140万人の住民を対象に公立病院の年間自己負担額を1万香港ドルに上限設定しました。

- 2025年3月:PingPong(ピンポン)とオクトパスが、グローバルPSPレールと香港のドミナントウォレットインフラを統合することで合意し、国境越えマーチャントをターゲットとしています。

- 2025年1月:Fusion Bankが WeBank(ウィーバンク)とテクノロジー協定を締結し、GoGlobal中小企業ローンプログラムの拡大を図りました。同プログラムは2024年末までに5,000万香港ドルを融資しています。

香港ペイメント市場レポートのスコープ

販売時点(POS)とは、取引が完了する時点と場所を指します。販売時点情報管理(POS)システムは、商品やサービスの販売時に取引を管理するコンピューターハードウェアとソフトウェアの組み合わせです。販売取引に関するデータの保存、取得、共有、および報告を支援し、買い物体験を向上させてチェックアウトプロセスを迅速化することで、顧客満足度の向上につながります。在庫管理、手持ち在庫、商品の可用性、および価格情報がシステムから取得される主要データです。

香港ペイメント市場は、決済手段別(販売時点情報管理〔カード決済、デジタルウォレット、現金〕、オンライン販売〔カード決済、デジタルウォレット〕)およびエンドユーザー産業別(小売、エンターテインメント、ヘルスケア、ホスピタリティ)にセグメント化されています。すべての上記セグメントにおける市場規模と予測は、米ドルの金額ベースで提供されます。

| 販売時点情報管理(POS) | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の販売時点決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 代金引換(COD) | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理(POS) | デビットカード決済 |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の販売時点決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 代金引換(COD) | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な設問

2026年における香港ペイメント市場の規模はどのくらいですか?

香港ペイメント市場規模は2026年に1,630億6,000万米ドルとなり、2031年までに2,139億3,000万米ドルに達すると予測されています。

リアルタイム口座間送金(A2A)の普及を牽引しているものは何ですか?

FPSのアップグレード、低いマーチャント手数料、および即時決済が、A2A取引のCAGR 6.08%予測を支えています。

電子決済において最も急速に拡大している業種はどこですか?

ヘルスケアは料金改革と国境越えバウチャースキームが患者請求のデジタル化を促し、CAGR 6.49%でトップとなっています。

バーチャルバンクは競争環境にどのような影響を与えていますか?

収益化を達成したバーチャルバンクは決済、融資、BNPLをバンドルし、中小企業のギャップに対応しながら既存の手数料体系に圧力をかけています。

香港のデジタル決済が直面する最大のリスクは何ですか?

AI駆動のフィッシングやディープフェイクを含むサイバー詐欺、および高い国際カードインターチェンジフィーが主要な逆風として挙げられます。

最終更新日: