支払処理業者市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 71.15 十億米ドル |

| 市場規模 (2031) | 122.08 十億米ドル |

| 成長率 (2026 - 2031) | 11.40% CAGR |

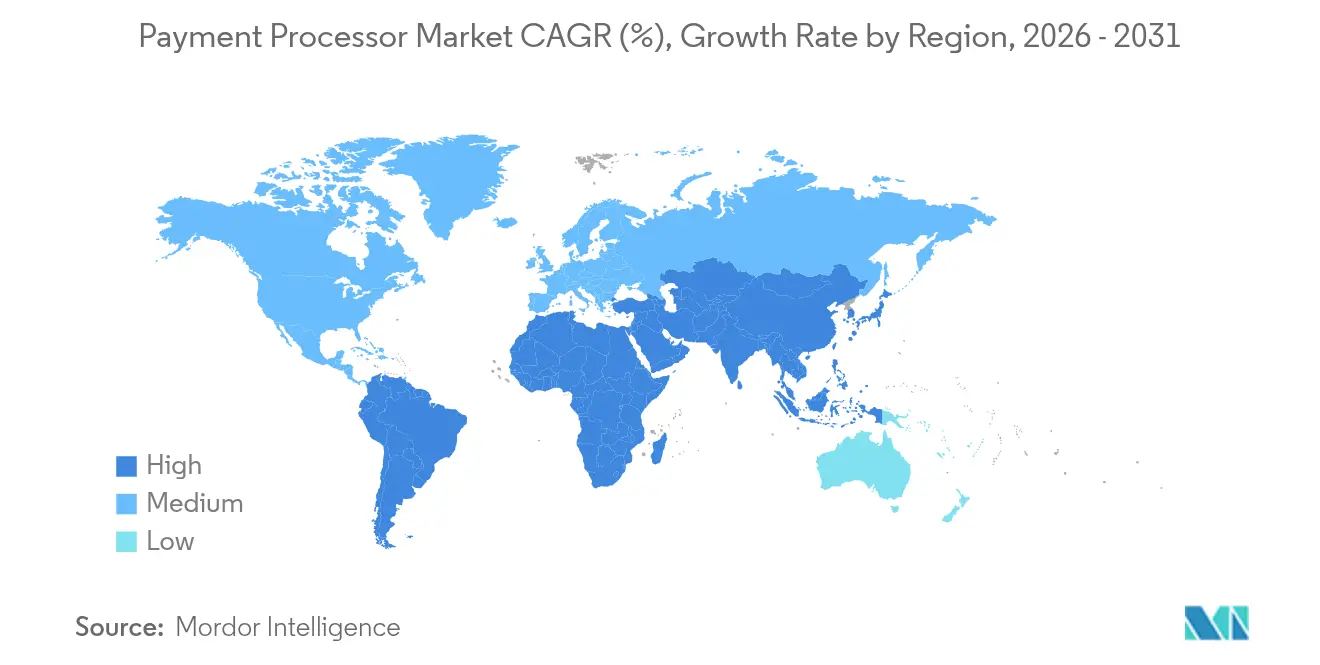

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる支払処理業者市場分析

支払処理業者市場は、2025年の638億7,000万米ドルから2026年には711億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率11.4%で拡大、2031年までに1,220億8,000万米ドルに達すると予測されています。堅調な成長は、組み込み型金融の普及、リアルタイム決済の近代化、および対象取引量を拡大する規制枠組みに支えられています。サービスとしてのソフトウェア(SaaS)ベンダーは現在、収益の半分以上を組み込み型決済から得ており、総機会の5分の1未満しか取り込んでいない1,850億米ドル規模の組み込み型金融エコシステムを下支えしています。[1]Adyen、「AdyenとBCGの組み込み型金融レポート」、adyen.comアジアと北欧諸国におけるアカウント間(A2A)スキームの迅速な実装により、決済時間が数日から数秒に短縮され、クロスボーダー手数料が最大75%削減されています。[2]国際決済銀行、「プロジェクト・ネクサスが青写真を完成」、bis.org欧州連合(EU)および英国におけるオープンバンキング義務化により、2025年3月までに127億ポンド(162億米ドル)相当の2,720万件の支払いが生成され、前年比67%増となり、処理業者取引量における規制触媒の有効性が実証されました。地域別では、北米が2024年に支払処理業者市場シェアの30%を占め、アジア太平洋地域が年平均成長率14.48%で最も速い拡大を示しています。クレジットカードは取引種類別で45%のシェアを占め依然首位ですが、電子ウォレットは年平均成長率15.12%で拡大しており、2027年までに世界のウォレット取引額が25兆米ドルに達する見通しです。[3]Worldpay、「グローバル決済レポート2024」、corporate.worldpay.com

主要レポートの要点

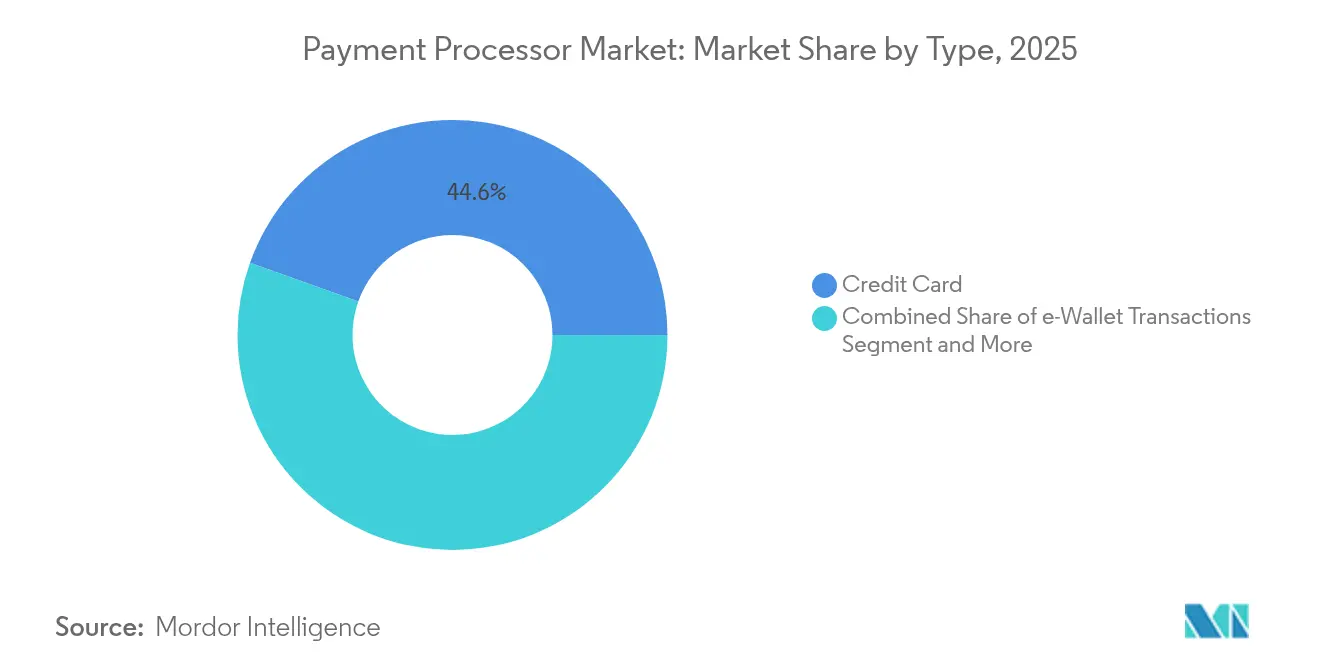

- 取引種類別では、クレジットカードが2025年に44.55%の収益シェアでリードしており、電子ウォレットは2031年までに年平均成長率14.82%を記録すると予測されています。

- コンポーネント別では、ソリューションが2025年の支払処理業者市場規模の66.35%を占め、2031年まで年平均成長率12.1%で成長する見込みです。

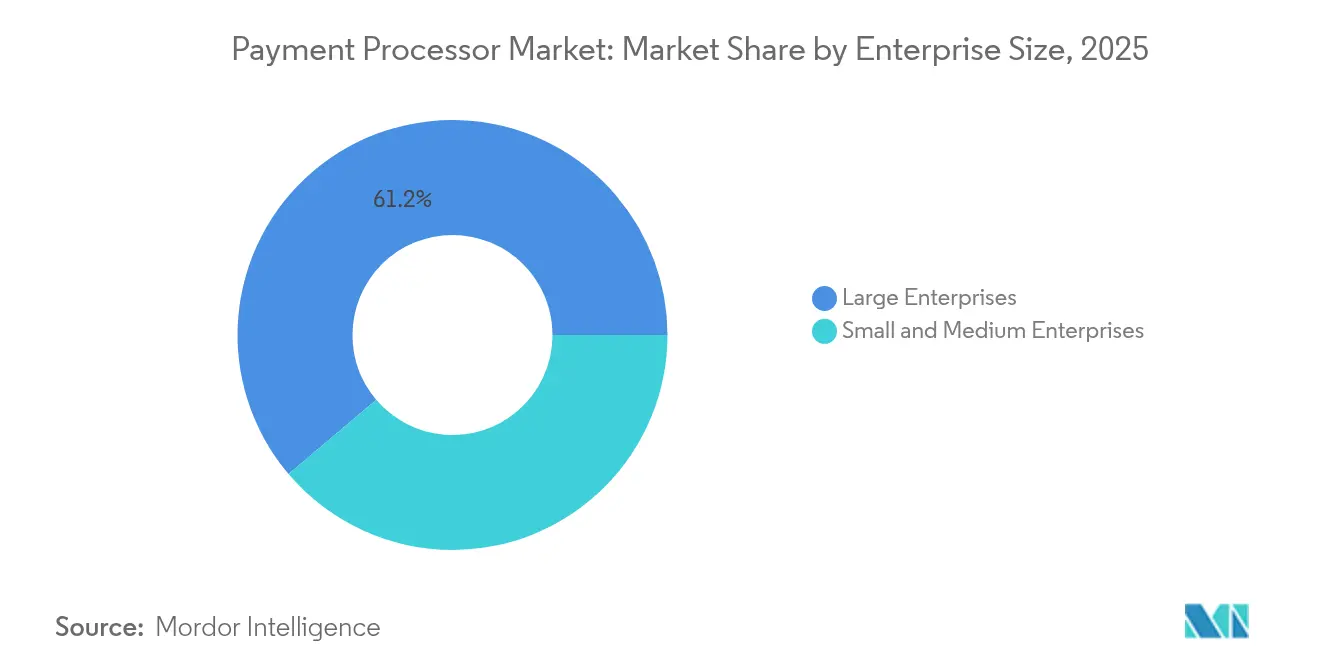

- 企業規模別では、大企業が2025年の支払処理業者市場規模の61.20%を占める一方、中小企業は2031年までに年平均成長率12.95%で拡大しています。

- 地域別では、北米が2025年に支払処理業者市場シェアの29.60%を占め、アジア太平洋地域は2031年まで年平均成長率14.25%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル支払処理業者市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米および欧州における組み込み型金融APIの加盟店による急速な採用 | +2.8% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| アジアおよび北欧諸国におけるアカウント間リアルタイム決済スキームの加速 | +2.1% | アジア太平洋地域が中核、北欧からEUへ拡大 | 長期(4年以上) |

| EUおよび英国における第三者処理業者取引量を促進するオープンバンキング義務化 | +1.9% | 欧州および英国、英連邦への規制波及 | 中期(2〜4年) |

| ラテンアメリカの中小企業におけるBtoBの支払デジタル化 | +1.4% | ラテンアメリカ、ブラジルおよびメキシコでの早期採用 | 短期(2年以下) |

| 多通貨処理需要を促進するクロスボーダー電子商取引の成長 | +1.7% | グローバル、貿易回廊に集中 | 長期(4年以上) |

| 新たな収益源を可能にする暗号資産から法定通貨へのゲートウェイサービス | +1.2% | 北米および欧州、アジアで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加盟店による組み込み型金融APIの急速な採用が収益モデルを変革

SaaSプラットフォームは、決済受け入れとともに発行、融資、財務機能を統合し、処理業者がより高付加価値の取引を獲得し、単独サービスと比較して加盟店1社あたり40〜60%多くの収益を得ることを可能にしています。銀行との直接的な関係と堅牢なコンプライアンス体制は、規制当局がフィンテック・銀行間パートナーシップを精査するなか、参入障壁効果を生み出しています。中堅企業は業務の簡素化をもたらす統合型金融スタックに引き寄せられており、予測期間全体を通じて組み込み型金融の浸透が加速しています。

アカウント間リアルタイムスキームがクロスボーダーインフラを再形成

プロジェクト・ネクサスはインド、マレーシア、フィリピン、シンガポール、タイを接続し、17億人に対して即時送金を可能にしています。ISO 20022メッセージングと直接ネットワーク接続を統合した処理業者は、2次的な財務効率を求める電子商取引マーケットプレイスへの優先的なアクセスを獲得します。リアルタイム決済レールは決済サイクルと運営コストを圧縮し、レガシー処理業者はスイッチアーキテクチャを近代化しなければ仲介排除のリスクにさらされます。

オープンバンキング義務化が持続可能な第三者処理取引量を生成

EUおよび英国のオープンバンキング決済は前年比67%増加し、2025年3月には2,720万件に達しました。変動型継続支払いがこれらの取引の13%を占めており、加盟店がサブスクリプションモデルへ移行していることを示しています。処理業者は、低いインターチェンジコストと、キャッシュフロー予測および自動化された照合を支援する豊富な取引データのメリットを享受しています。

BtoBの支払デジタル化が中小企業市場への浸透を加速

ブラジルにおけるPixの利用は2023年に74%増加し、メキシコではCoDiの普及が拡大している。断片化されたラテンアメリカ市場に対応するプロセッサーは、マルチ通貨サポート、ローカライズされた企業間決済統合、および越境詐欺による20%の収益損失を軽減するリアルタイム不正検知ツールを提供する必要がある。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカおよび東南アジアにおける国別ライセンスの断片化 | -1.8% | アフリカおよび東南アジア、規制上の複雑さが波及 | 長期(4年以上) |

| 処理業者マージンを圧迫するネットワーク手数料およびインターチェンジ手数料の上昇 | -2.3% | グローバル、北米および欧州で深刻 | 短期(2年以下) |

| カード非提示チャネルにおける詐欺・チャージバック責任の増大 | -1.5% | グローバル、電子商取引市場に集中 | 中期(2〜4年) |

| 新興市場におけるクラウドインフラの冗長性の不足 | -1.2% | アフリカ、東南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したライセンスが新興市場での業務上の複雑性を生み出す

タンザニアの2025年の決済サービス提供者ライセンスおよびカメルーンの拡大されたサービス定義は、独立した法人設立と高い資本閾値を要求し、市場参入コストを引き上げています。

上昇するインターチェンジ手数料が取引量の成長にもかかわらず処理業者のマージンを圧迫

Visa、American Express、Discoverはさらなる手数料引き上げを計画しており、提案されている300億米ドルの和解案でも平均料率の削減は最大7ベーシスポイントにとどまります。処理業者はより高いネットワーク手数料を吸収するか、特に取引量交渉力のない中小プロバイダーを中心に加盟店の離反リスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:クレジットカードが優位を維持し、電子ウォレットが成長のイノベーションを牽引

クレジットカードは2025年の支払処理業者市場収益の44.55%を占め、グローバルな受け入れ基盤を背景に中心的な地位を維持しています。電子ウォレット取引の支払処理業者市場規模は年平均成長率14.82%で拡大し、2027年までにウォレット取引額25兆米ドルを目標としています。デビットカード決済フローはA2Aレールを通じて増加し、即時資金アクセスへのミレニアル世代の需要を満たしています。ステーブルコイン決済を追加した処理業者は、Stripeによる11億米ドルのBridge買収によって注目を集めた新興の暗号資産から法定通貨への取引量を取り込み、コンプライアンスに準拠したステーブルコイン処理のためのプラットフォームを確立しています。

激しい競争は、カード、ウォレット、A2A送金、規制対象デジタル資産をサポートする統合プラットフォームに集中しています。レガシーネットワークは直接的なブロックチェーン統合よりもパートナーシップを追求し、テクノロジーファーストの処理業者はネイティブ暗号資産レールを追求しています。加盟店は、最低コストまたは最高受け入れ率の決済方法にトラフィックを動的にルーティングし、全体的な決済コストを削減してカート放棄を低減するオーケストレーションエンジンを好んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソリューションの優位性がプラットフォーム統合トレンドを反映

ソリューション提供は2025年に66.35%のシェアを占め、加盟店が不正検知、照合、コンプライアンスワークフローを組み合わせた統合ダッシュボードを求めるなか、年率12.1%で成長します。支払処理業者市場は、ペイメントファシリテーター・アズ・ア・サービス(PayFac-as-a-Service)モデルを活用し、大規模なエンジニアリング投資なしに加盟店のオンボーディングを加速しています。サービス収益も並行して拡大していますが、コモディティ化の進展により価格圧力に直面しています。

Global Paymentsの2025年トレンドレポートは、AI駆動のサービス進化、ユニファイドコマース、高度なオーケストレーションを戦略的優先事項として概説しています。単一のスタック内にアナリティクス、融資、支払いツールをパッケージ化するベンダーは、より大きなウォレットシェアを獲得し顧客解約率を低下させ、支払処理業者産業全体で粘着性の高い収益ストリームを創出しています。

企業規模別:中小企業の成長が大企業の採用を上回る

大企業は2025年に61.20%の市場シェアを維持しており、確立された調達プロセスと複雑な決済要件を活用して、包括的な処理業者関係を好んでいます。しかし、中小企業は2031年まで年平均成長率12.95%で市場成長を牽引しており、組み込み型金融とセルフサービス型オンボーディングプラットフォームを通じた高度な決済機能へのアクセスの民主化を反映しています。この成長格差は、大企業の実装を遅らせるレガシーシステムの制約なしに新しい決済技術を採用できる中小企業の能力に起因しています。

中小企業セグメントは、基本的な支払処理を超えたキャッシュフロー課題に対応する、獲得賃金アクセス、買掛金自動化、統合融資サービスなどの分野における処理業者のイノベーションから恩恵を受けています。RadNetが100%の精度を達成し、支払サイクルを5日以内に短縮した自動請求書処理の実装は、中堅企業が業務効率向上のために決済技術を活用する方法を示しています。中小企業をターゲットとする支払処理業者は、このセグメントが複雑な実装シナリオに対して技術的洗練さと人的専門知識の両方を重視することから、セルフサービス機能とパーソナライズされたサポートのバランスをとる必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:旅行・ホスピタリティのリーダーシップが新興垂直市場の破壊に直面

旅行・ホスピタリティは2025年に9.70%の市場シェアを持ち、多通貨処理、分割決済、高額取引のチャージバック管理を含む複雑な決済要件を反映しています。しかし、その他のエンドユーザー産業は2031年まで年平均成長率13.65%を達成しており、医療、公益事業、政府サービスなどのデジタルトランスフォーメーションが進む垂直市場へ、従来の決済集約型セクターを超えた多様化が進んでいることを示しています。この変化は、固有のコンプライアンス、ワークフロー、統合要件に対応する業界固有のソリューションを開発する処理業者に機会をもたらしています。

医療決済処理は、患者への返金、保険償還、サプライヤーへの支払い、従業員賃金という4つの異なる取引タイプを通じて垂直市場固有の複雑さを示しており、それぞれが異なる処理能力とコンプライアンス体制を必要としています(CommerceHealthcare)。政府の決済デジタル化は加速しており、米国とカナダでは2025年までに支払いの約43%がキャッシュレスになると予想されており、市民の利便性需要と業務効率化要件が背景にあります。

地域分析

北米の2025年における支払処理業者市場シェア29.60%は、高度に浸透したカードネットワーク、定着した処理業者関係、透明な規制環境を反映しています。成長は拡大よりも近代化を中心に展開されており、AI駆動の不正検知ツールとFedNow参加が限界的な取引量を追加しています。インターチェンジをめぐる継続中の訴訟と進化するステーブルコイン規制体制は、既存事業者に近期的な戦略的不確実性をもたらしています。

アジア太平洋地域は2031年まで年平均成長率14.25%で将来の成長をリードしており、リアルタイム決済リンク、モバイルファーストの消費行動、クロスボーダー電子商取引によって牽引されています。日本は2025年4月から2023年に540億9,000万円(3億6,000万米ドル)に達した詐欺を抑制するため3Dセキュアを義務化しています。キャッシュレス比率は2023年に39.3%に達しており、80%の目標に向けて前進しています。現地ウォレット、QRコードレール、多通貨決済を統合する地域処理業者は、シームレスなクロスボーダー機能を求める加盟店の需要から恩恵を受けています。

欧州では、PSD3と決済サービス規則が消費者保護を強化しつつ銀行インフラへの第三者アクセスを拡大するなか、まちまちのトレンドが見られます。ラテンアメリカは依然として断片的な状況が続いており、現金とクレジットカードがそれぞれ販売時点で29%を占めていますが、Pixのような即時A2Aスキームは利用が74%増加しています。

アフリカおよび中東は長期的な上昇余地を有しているものの、ライセンスの断片化が初期設定コストを押し上げ、収益化までの期間を長引かせています。

競争環境

支払処理業者市場は、適度な集中度と高まる断片化のバランスを保っています。Fiserv、Global Payments、J.P. Morgan、Worldpayの4つのレガシープラットフォームが依然として米国の加盟店取引量の大部分を処理していますが、AdyenやStripeなどのテクノロジー主導の競合他社はそれぞれ年間スループットが1兆米ドルを超えています。戦略的買収がスケールエコノミーを形成しており、Global PaymentsはWorldpayを227億米ドルで買収することに合意し、発行体資産を135億米ドルで売却した後、年間3兆7,000億米ドルの取引量を処理する統合事業体を創出します。Stripeは11億米ドルのBridge買収を通じてステーブルコイン機能を拡充し、Privyを買収してWeb3ウォレットを拡大しました。

ネットワークの取り組みも差別化を促進しています。MastercardはThought Machineと提携して銀行コアの展開を加速し、PayrailsはMastercardと共同してエンタープライズ決済オーケストレーション製品を開発しました。WorldpayはRavelinを買収してAIネイティブの不正検知機能を追加し、CorpayはGPSを通じてクロスボーダーのリーチを拡大しました。競争上の優位性は現在、ポイントソリューションではなく受け入れ、不正検知、照合、組み込み型金融を組み合わせた統合プラットフォームにあり、中小プロバイダーをニッチな垂直市場の特化へと押しやっています。

支払処理業者業界リーダー

PayPal Holdings, Inc.

Due Inc.

Square Inc.

Adyen N.V.

Stripe Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Stripeは暗号資産ウォレットスタートアップのPrivyを買収し、外部ウォレット要件を不要にし7,500万件の既存アカウントをサポートする組み込み型ウォレット機能を追加しました。

- 2025年6月:ShopifyはCoinbaseと提携し、Baseネットワーク上でUSDコイン(USDC)決済を展開し、加盟店に1%のキャッシュバック特典と現地通貨決済を提供しました。

- 2025年6月:OnepayとSynchronyは、Onepayアプリのウォルマートとのデュアルクレジットカードプログラムを発表し、2025年秋の開始を目指しています。

- 2025年4月:Global Paymentsは発行体ソリューションを135億米ドルで売却しながら、加盟店アクワイアリングへの集中に向けてWorldpayを227億米ドルで買収することに合意しました。

グローバル支払処理業者市場レポートの調査範囲

本調査の範囲は、あらゆる地域における支払処理業者の成長を分析するため、グローバルな決済環境を分析するものです。決済処理会社は、売主、買主、銀行および金融サービス提供者を結ぶ橋渡し役として機能し、売主が買主による支払いを受け入れ、銀行および金融サービス提供者と連携しながら売主の口座に金額を処理するのを支援します。クレジット/デビットカード、モバイルウォレット/電子ウォレット、その他多様な決済手段による支払いを受け入れます。

本市場は、異なる地域で採用された決済種類別に区分された決済処理の新興トレンドを対象としています。本調査の範囲は現在、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域における主要国に焦点を当てています。

本調査では、新型コロナウイルス感染症(COVID-19)パンデミックが市場の将来の成長見通しに与える影響も考察しています。

支払処理業者市場は、種類別(クレジットカード、デビットカード、電子ウォレット取引)および地域別(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、欧州その他)、アジア太平洋(中国、インド、日本、韓国、アジア太平洋その他)、世界その他地域)に区分されています。

市場規模と予測は、上記すべてのセグメントについて米ドル百万単位の金額で提供されています。

| クレジットカード |

| デビットカード |

| 電子ウォレット取引 |

| ソリューション |

| サービス |

| 大企業 |

| 中小企業 |

| 小売・電子商取引 |

| 旅行・ホスピタリティ |

| 食品・飲料 |

| 医療 |

| 公益事業・政府 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 種類別 | クレジットカード | |

| デビットカード | ||

| 電子ウォレット取引 | ||

| コンポーネント別 | ソリューション | |

| サービス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売・電子商取引 | |

| 旅行・ホスピタリティ | ||

| 食品・飲料 | ||

| 医療 | ||

| 公益事業・政府 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

支払処理業者市場の現在の規模はどのくらいですか?

支払処理業者市場規模は2026年に711億5,000万米ドルに達し、2031年までに1,220億8,000万米ドルに成長すると予測されています。

支払処理業者市場で最も速く成長している地域はどこですか?

アジア太平洋地域がリアルタイム決済レールの採用とクロスボーダー電子商取引の拡大に牽引され、2031年まで年平均成長率14.25%でリードしています。

組み込み型金融APIは支払処理業者にどのような影響を与えていますか?

SaaSプラットフォームは現在、収益の50%以上を組み込み型決済から得ており、発行や融資ツールを統合した処理業者は加盟店1社あたり最大60%高い収益を得ることができます。

インターチェンジ手数料が処理業者の抑制要因とみなされる理由は何ですか?

カードネットワーク手数料の引き上げは交渉済みの処理業者マージンを上回るペースで進んでおり、提案されている和解案はわずかしか料率を引き下げず、収益性を圧迫しています。

大手処理業者間の競争を定義する戦略的動向は何ですか?

Global Payments・Worldpay間やStripe・Bridge間の買収、AI駆動の不正検知やステーブルコイン機能は、統合プラットフォームと組み込み型金融機能への転換を示しています。

電子ウォレット取引の機会の規模はどのくらいですか?

電子ウォレットは年平均成長率14.82%で成長しており、2027年までに25兆米ドルの取引価値を促進すると予測されており、革新的な処理業者にとって急成長の機会を創出しています。

最終更新日: