インドリアルタイム決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

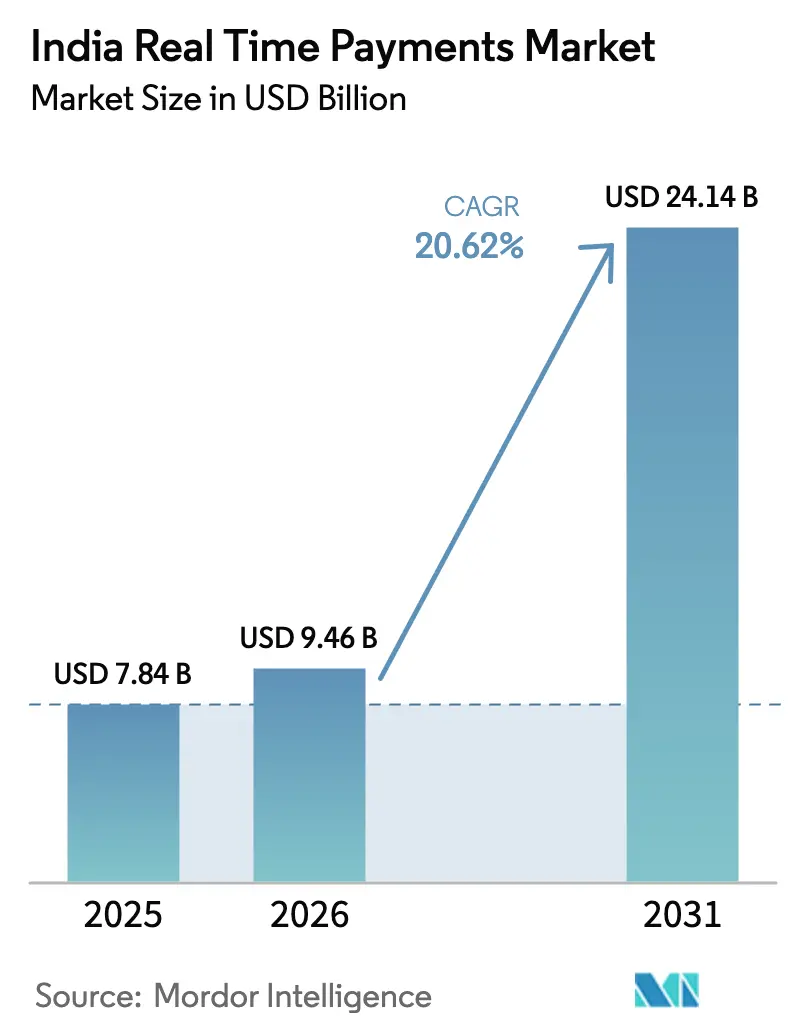

| 基準年の市場規模 (2025) | 7.84 十億米ドル |

| 市場規模 (2026) | 9.46 十億米ドル |

| 市場規模 (2031) | 24.14 十億米ドル |

| 成長率 (2026 - 2031) | 20.62% CAGR |

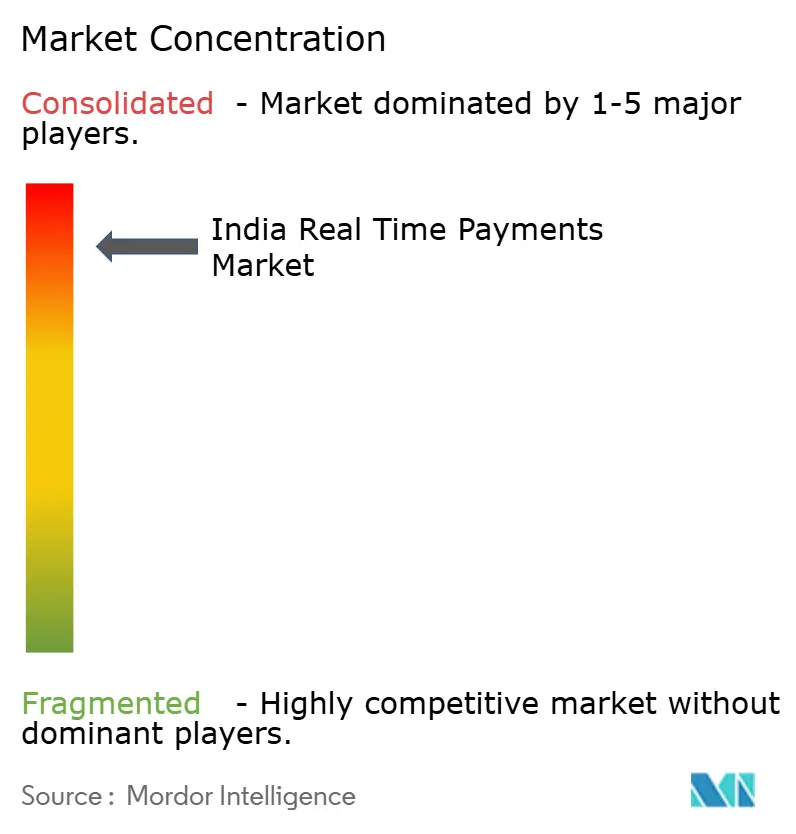

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドリアルタイム決済市場分析

インドリアルタイム決済市場規模は2025年に78.4億米ドルと評価され、2026年の94.6億米ドルから2031年には241.4億米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)20.62%で成長する見通しです。統合決済インターフェース(UPI)プラットフォーム上での卓越した取引速度、政府による支援的なインセンティブ、および急速な加盟店オンボーディングが、競争秩序を引き続き再編しています。UPI-123PAYやRuPayクレジットカードのUPIへの最近の連携といった相互運用可能なイノベーションが、デバイスカテゴリーおよび所得セグメント全体にわたって対応可能な需要を拡大しています。インド国家決済公社(NPCI)が掲げる1日あたりUPI取引10億件という目標は、すでにVisaのグローバル取引量を凌駕しており、カード決済レールからインスタント口座間決済への構造的なシフトを裏付けています。[1]インド報道情報局、「政府、低額UPI取引向けインセンティブスキームを延長」、pib.gov.in決済サービスプロバイダー(PSP)間で激化する競争は、積極的なキャッシュバックプログラム、ユビキタスなQRコード展開、および日常の決済フローへの融資・保険・資産運用商品の組み込みをめぐる競争の激化に如実に表れており、エコシステム参加者にとっての収益機会をさらに拡大しています。

主要レポートの要点

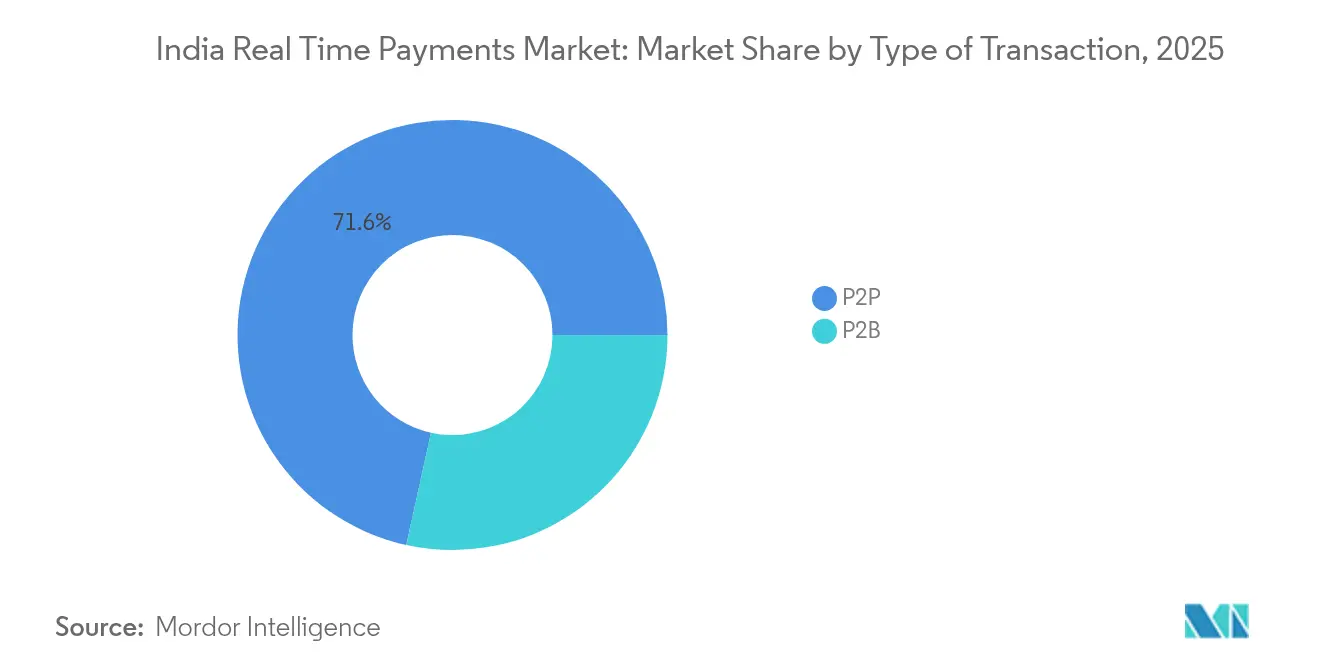

- 取引タイプ別では、個人間送金(P2P)が2025年のインドリアルタイム決済市場シェアの71.55%を占めてリードする一方、個人対事業者間送金(P2B)取引は2031年にかけて23.85%という最速のCAGRで成長する見込みです。

- コンポーネント別では、プラットフォーム/ソリューション提供が2025年のインドリアルタイム決済市場規模の63.20%を占め、付加価値サービスは28.05%のCAGRで拡大すると予測されています。

- 展開形態別では、クラウド実装が2025年のインドリアルタイム決済市場規模の77.90%のシェアを占め、日次取引量の急増に対するスケーリングの中核であり続けています。オンプレミスソリューションは2031年にかけて最高の21.7%という予測CAGRを記録しています。

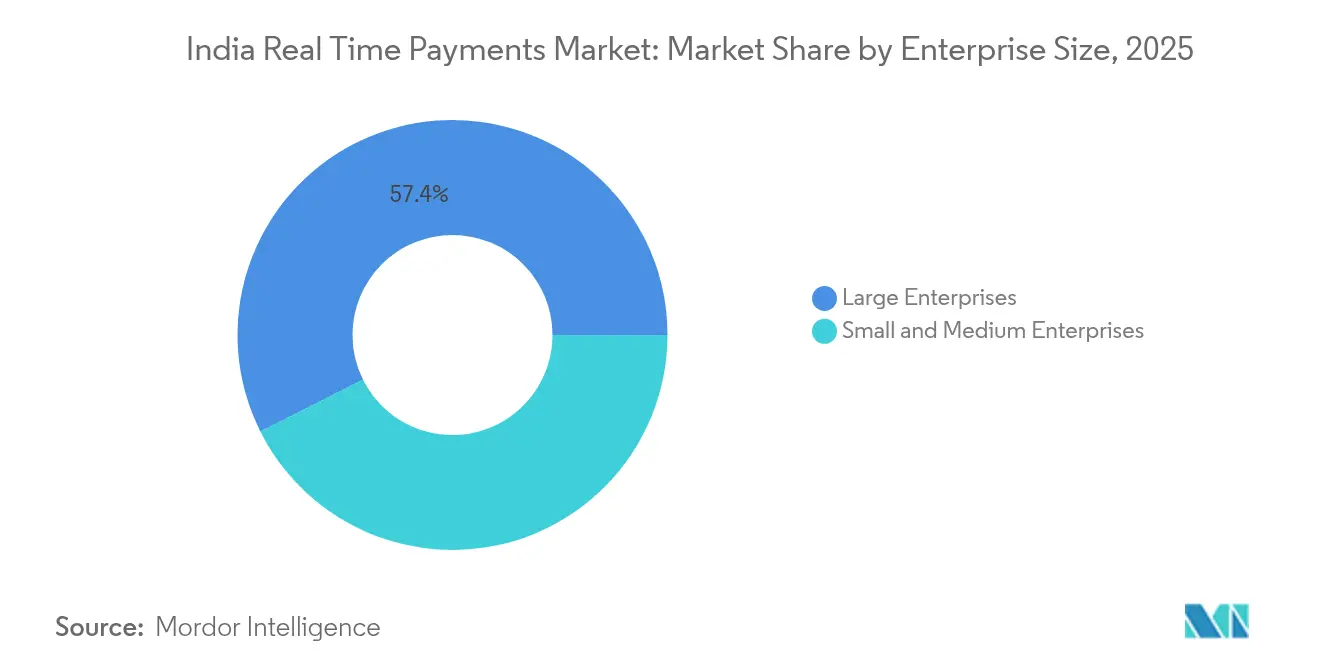

- 企業規模別では、大企業が2025年の収益シェアの57.40%を維持していますが、中小企業(SME)はゼロ加盟店割引率(MDR)政策を背景に25.5%のCAGRで加速しています。

- エンドユーザー産業別では、小売・Eコマースが2025年の収益の32.10%を占め、政府・公共部門のバーティカルは2031年にかけて27.75%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドリアルタイム決済市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NPCIインセンティブと加盟店キャッシュバックに牽引されたUPI採用の急増 | +4.2% | 全国的、ティア2/3都市でより高い影響 | 中期(2〜4年) |

| UPI-123PAYによる政府義務付けの相互運用性 | +3.8% | 全国的、農村・半都市部に集中 | 長期(4年以上) |

| ギグエコノミープラットフォームからのインスタント決済需要が市場を牽引 | +2.9% | 都市部中心、ティア2都市へ拡大中 | 短期(2年以内) |

| ティア3/4の町におけるQRベースのオフライン決済の成長が市場を牽引 | +3.5% | ティア3/4都市および農村地域 | 中期(2〜4年) |

| UPI上のRuPayクレジットカード連携が取引単価を引き上げ | +2.1% | 都市部および半都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NPCIインセンティブと加盟店キャッシュバックに牽引されたUPI採用の急増

2024〜25年度向けの政府によるインセンティブプール(1,500クローレ・インドルピー)を原資とするキャッシュバックプログラムが、小都市における取引件数を過去最高水準に押し上げており、新規UPIユーザーの80%が大都市圏外から生まれています。2,000インドルピー未満の取引に対する補助金はゼロ加盟店割引率(MDR)を維持し、キラナストア(地元の食料雑貨店)や路上の露店業者がQRコードを目立つ場所に掲示するよう動機づけ、消費者の利便性向上に伴うネットワーク効果のフライホイールを生み出しています。これにより、P2B取引量はP2P取引量よりも速く拡大しており、PSPは加盟店フットプリントの拡大を活用して顧客獲得コストを引き下げています。NPCIは2024年下半期にアクティブなQRコードが126%急増したと報告しており、遍在するQRコード決済のための物理インフラを供給しています。

UPI-123PAYによる政府義務付けの相互運用性

UPI-123PAYにより、インドの4億人のフィーチャーフォンユーザーは、DTMF(デュアルトーン多周波数)プロンプトを通じてリアルタイム決済を開始できるようになり、農村地域でのデジタル参加を制限していたデバイス格差が解消されています。月次取引量は2025年初頭にすでに1,000万件を超えており、スマートフォン普及率が40%未満の州に集中しています。BSNL(インド国営電話会社)およびAirtelとの通信連携が途切れのないUSSDメッセージングを保証し、NPCIの共通ライブラリがネットワーク間ルーティングを可能にすることで、ベンダーロックインを防ぎ、PSPブランドに関わらず一貫したユーザー体験を保証しています。

ギグエコノミープラットフォームからのインスタント決済需要が市場を牽引

フードデリバリーおよびライドヘイリングプラットフォームは、決済サイクルを週次バッチからリアルタイムに短縮するためにUPI支払いに移行しており、運転資本需要を最大20%削減し、ドライバーの定着率指標を改善しています。主要アプリのギグワーカーの85%以上がインスタント送金レールによる収益受取を希望しており、これらのフローに重ねられた組み込みマイクロクレジット商品がPSPにとって新たな収益源を開拓しています。[2]インド準備銀行、「インドの決済・決済システム:ビジョン2025」、rbi.org.in

ティア3/4の町におけるQRベースのオフライン決済の成長

小都市におけるQRコードの普及は大都市圏より175%速いペースで拡大しており、これはPOS端末ハードウェアコストが不要なため、従来の端末レンタルを望まない加盟店にとっての最後の障壁が排除されているためです。[3]インド国家決済公社、「UPI製品統計」、npci.org.inインド準備銀行(RBI)が支援する、音波トークンおよびバッチアップロード機能を使用したパイロットにより、データネットワークが不安定な場合でも取引を完結させることができ、農業市場(アグリマンディ)の取引業者や農村の雑貨店にとってのQRコードの有用性が広がっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農村部のネットワーク遅延が取引成功率に影響 | -2.8% | 農村・遠隔地域 | 中期(2〜4年) |

| UPIコレクトリクエストおよび画面スクレイピングアプリによる詐欺が市場を阻害 | -1.9% | 全国的、都市部でより高い影響 | 短期(2年以内) |

| インターチェンジ紛争がPSPの収益化を抑制 | -1.4% | 全国的、すべての決済サービスプロバイダーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部のネットワーク遅延が取引成功率に影響

4Gカバレッジが不安定な農村では、ピーク時の取引失敗率が15%を超えており、大都市の2〜3%と比較して高い水準にあります。BharatNetの光ファイバー展開は現在60%完了しており、最終的な解決が見込まれますが、遅延に敏感な農業決済を含む分野では依然としてタイムアウトエラーが発生し続けています。PSPは後の同期のために取引をキューイングするエッジコンピューティングキャッシュをテストしていますが、低単価の農村交通に対する先行コストは相当なものです。

UPIコレクトリクエストおよび画面スクレイピングアプリによる詐欺が市場を阻害

UPI詐欺による損失は2024〜25年度に前年比85%増加し、485クローレ・インドルピーに達し、初めて利用するユーザーの信頼を損なっています。2025年6月からNPCIは、送金確認前に銀行登録の受取人名を表示することを送金アプリに義務付けています。同時に、インド準備銀行(RBI)の中央決済詐欺情報レジストリがPSPにリアルタイムのインシデントフィードを提供し、アラート発生から数秒以内に疑わしいミュールアカウントをルールベースで遮断することを可能にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2Bセグメントが商業的変革を牽引

P2BはUPI取引量全体の28.45%を占め(2025年1月時点)、23.85%のCAGRで急速に拡大しています。インドリアルタイム決済市場におけるP2B決済の規模は、送金中心のP2P取引よりも速いペースで拡大する軌道にあり、公共交通機関の支払い、屋台の食事、公共料金の支払いを一度のスキャンで完結させるといった新たな消費者習慣を反映しています。P2Bの平均取引単価は1,471インドルピーとなっており、マイクロトランザクションへの深い浸透を確認しています。RuPayクレジットカードの統合により、インスタント決済の確認を維持しながらP2B支出にリボルビングクレジットの柔軟性が加わります。

P2Pは依然として2025年取引量の支配的な71.55%シェアを維持しており、給与前払い、家賃、家族への仕送りといった定着したユースケースを示しています。ネパールおよびシンガポールとのUPI連携によって実現する大陸横断的な送金は、P2P取引量の成長率が正常化していく中でも、P2Pの中核的な重要性を持続させる見込みです。オフグリッドの農村世帯は収穫収益を迅速に移動させるためにP2Pに依存しており、インドリアルタイム決済市場に組み込まれた金融包摂のマンデートを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

コンポーネント別:サービスセグメントがプラットフォーム成熟を活かして拡大

28.05%のCAGRで成長すると予測されるサービスレイヤーは、現在、不正検知分析、統合的な照合、および融資APIで構成されています。Razorpayなどのサービスプロバイダー(PSP)は2023〜24年度に40の新しいサービスラインを立ち上げ、ゼロ加盟店割引率(MDR)環境がプロバイダーをいかに価値連鎖の上位へと押し上げているかを示しています。インドリアルタイム決済市場は、ミリ秒単位で取引をスコアリングし、決済前に不審なフローを遮断できるAI駆動リスクモデルから恩恵を受けています。

プラットフォーム/ソリューション収益は依然として2025年ベースの63.20%を占め、新規デジタル加盟店のオンボーディングへの入口であり続けています。モジュラーSDKおよびローコード統合キットが小売業者の市場投入までの時間を短縮し、基本的な受け入れツールからプレミアムSaaSサブスクリプションへのファネルを生み出しています。このスタッキング効果は、インドリアルタイム決済産業における長期的な収益化の中核です。

展開形態別:クラウドインフラがスケーラビリティ要件を支配

2025年のシェア77.90%を誇るクラウド環境は、しばしば6億件を超える日次ピーク取引をサポートしています。パブリッククラウドプロバイダーがインド固有のリージョンを開設し、インド準備銀行(RBI)のデータローカライゼーション規制への準拠を促進したことで、銀行がミドルウェアのワークロードをリフトアンドシフトするよう促しています。祭典期間中、オートスケーリングクラスターの弾力性により、固定のオンプレミスサーバーで発生しうるブラウンアウトを防ぎ、インドリアルタイム決済市場の信頼性を守っています。

オンプレミス展開は21.7%のCAGRで成長しており、政府所有施設内に市民データを保持しなければならない公共部門銀行および電力会社によって牽引されています。ハイブリッドアーキテクチャは、コンピューティング集約型の不正検知にクラウドバースティングを使用しながら、個人識別情報をプライベートラックに保持することで、コンプライアンスとコスト効率を両立させています。

企業規模別:中小企業がデジタル決済の民主化を牽引

中小企業(SME)は現在、月間200件以上のデジタル取引を処理しており、2020年の50件未満から大きく増加しています。25.5%のCAGRは、消費者が食料品やサービスの支払いに現金からスキャン&ペイへと移行する行動変革を反映しています。政府のトレーニングキャンプと手数料無料のQRキットがオンボーディングの摩擦を低減し、インドリアルタイム決済市場をマイクロ企業の正規化の中心に据えています。

大企業は、電力公益事業、通信、Eコマースにおける高単価決済により、2025年価値の57.40%のシェアを維持しています。大企業は、数千のサブ加盟店アカウントをリアルタイムで照合し、財務オペレーションとキャッシュフロー予測を最適化する高度なダッシュボードに依存しています。これらのダッシュボードが中規模企業にも利用可能になるにつれ、インドリアルタイム決済市場における各層間の競争力格差はさらに縮小するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:政府セクターが成長リーダーとして台頭

デジタル公共財政改革が政府利用における27.75%のCAGRを促進しています。税金、罰則金、福祉送金のリアルタイム決済はリーケージを削減し、監査証跡を強化することで、インドを公共部門のフィンテック採用における先駆者として位置づけています。電力配電会社におけるスマートメータリング計画は、インスタントUPI決済リンクをデフォルトとしており、インドリアルタイム決済市場における公共部門の取引量を固定化しています。

小売・Eコマースは2025年支出の最大シェアである32.10%を維持しています。シームレスなチェックアウトフローと購入時のコンテキスト組み込みクレジットが勢いを維持する一方、BFSI(銀行・金融サービス・保険)はプログラマブル決済メッセージングをコアバンキングシステムに統合し続けています。医療、教育、地下鉄鉄道などの交通回廊が次にリアルタイム決済トリガーを組み込む対象となり、産業の対象領域を拡大しています。

地理分析

ムンバイ、デリー、ベンガルール、チェンナイなどの大都市圏が2025年の総取引額の44.20%を生み出していましたが、ティア2およびティア3都市が新規顧客登録の大部分を占めるにつれ、その優位性は薄れつつあります。インドリアルタイム決済市場は、大都市圏での価値集中から、密集した商業地区においてQRコード密度が1平方キロメートルあたり1,000台を超えた小都市での取引量リーダーシップへとシフトしています。州レベルの取り組みが普及を加速させており、カルナータカ州とタミル・ナードゥ州はデジタル徴収を採用する加盟店に対して市税の還付補助を提供し、普及率をさらに引き上げています。

農村地域では、デジタル決済の普及率が2020年の20%未満から65%へと急増しました。音波トークンおよび近距離無線通信(NFC)を通じたオフラインUPIを可能にするインド準備銀行(RBI)パイロットが、ネットワーク不感地帯での商取引を解放しています。北部の州、ウッタル・プラデーシュ州、ビハール州、ラジャスタン州は最大の潜在需要を示しており、農業調達が当日ウォレット入金へと移行しつつあります。これらの地域に帰属するインドリアルタイム決済市場規模は、BharatNetの光ファイバーバックホールが全面展開に近づくにつれて急速に拡大すると見込まれています。

越境決済の拡張により、インドの観光客はネパール、ブータン、シンガポールでUPIコードをスキャンできるようになり、国内PSPへの外貨流入が拡大しています。こうした連携は新たな決済の複雑性をもたらしますが、インドが自国開発のプロトコルを輸出するという野望を強固にするものです。地域によって異なる嗜好が依然として存在しており、南部の消費者はウォレットオーバーレイを好む傾向があるのに対し、北部のユーザーは口座直接振込を好みます。このため、PSPはインターフェースの言語表記、決済ウィンドウ、および販促構造を地域の期待に合わせて調整しており、インドリアルタイム決済市場における地理的きめ細かさの特徴となっています。

競争環境

PhonePeの48%のシェアは、全国に1,500万枚以上のQRステッカーを展開し、スーパーアプリ内に保険および投資オプションを組み込んだ両面型の加盟店・消費者獲得戦略から生まれています。Google Payの37%シェアは、Androidへのプリインストール、音声検索統合、およびゲーミフィケーションされた報酬エンジンによるものです。NPCIは30%シェア上限の適用を2026年12月まで延期しており、両社が競合他社にシェアを譲る前にスケールエコノミーを強化できるようにしています。

戦略的差別化は、AIリスクスコアリング、会話型インターフェース、およびコンテキストクレジットへとシフトしています。Amazon Payは自社マーケットプレイスからの注文レベルのデータを独自の意思決定エンジンに取り込み、チェックアウト時にマイクロローンを提供することで、商取引と金融にわたる接点を強化しています。一方、RazorpayとJuspayは、銀行や新興フィンテック企業向けにAPIをホワイトラベルで提供するインフラスペシャリストとして自社を位置づけています。これらのパートナーシップは、各PSPがフルスタックを構築することなく、組み込み型金融の普及を加速させています。

ゼロ加盟店割引率(MDR)の経済性が従来の手数料収益を圧迫しているため、プレイヤーはサブスクリプションベースの照合ダッシュボード、プレミアムAPI、および投資商品のクロスセルを通じて収益化しています。1日あたり6億件以上の取引を運用するために必要な流動性支援、サイバーリスク防衛、およびコンプライアンス予算を考えると、参入障壁は依然として高い水準にあります。それでも、ニッチな新興企業は、スケールの不足をドメインの深さで補えるヘルスケア、教育、公共インフラ分野のホワイトスペースを活用しています。総じて、インドリアルタイム決済産業は、専門的な隣接領域のリングに囲まれた典型的な複占コア構造を示しています。

インドリアルタイム決済産業リーダー

PhonePe Private Limited

Google LLC (Alphabet Inc.)

NPCI (National Payments Corporation of India)

Paytm Payments Bank Ltd

PayPal Payments Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:JuspayはKedaara Capital主導のシリーズDラウンドで6,000万米ドルを調達し、ルールベースの不正軽減エンジンを拡張することで、銀行とフィンテック企業向けのインフラレイヤーとしての位置づけを強化しました。

- 2025年4月:EasebuzzはBessemer Venture Partnersから3,000万米ドルを確保し、中規模加盟店向けのプラグアンドプレイ決済モジュールに充当する方針で、中小企業(SME)の取引量が急増するなかでの魅力的なホワイトスペースです。

- 2025年3月:Pine Labsは2025年下半期に10億米ドルの新規株式公開(IPO)を計画する一方、オフライン加盟店向けの「リンクによる支払い(Pay-by-Link)」を発表し、カード端末という従来の強みからオムニチャネルリアルタイム決済へのピボットを示しました。

- 2025年1月:BharatPeは、EBITDAプラス(営業利益ベースの黒字化)を中心とした2年間のIPOロードマップと、共同ブランドクレジットカードの発行計画を詳述し、QRコード受け入れを超えた多角化を強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、インドのリアルタイム決済市場を、Unified Payments Interface(UPI)やImmediate Payment Service(IMPS)のような24時間365日のレールで、60秒以内に決済され、取消不能の確認が得られる国内の口座間送金の総額と定義している。カードネットワーク、ディファードネット決済バッチ、クロスボーダーコリドーを経由する取引は、この境界線から外れる。

除外範囲:ウォレットトップアップ、カードベースの高速支払いプログラム、暗号レールは除外される。

セグメンテーションの概要

- 取引タイプ別

- 個人間送金(P2P)

- 個人対事業者間送金(P2B)

- コンポーネント別

- プラットフォーム/ソリューション

- サービス

- 展開形態別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- 公益事業・通信

- 医療

- 政府・公共部門

- その他のエンドユーザー産業

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ティア1~3都市の決済システムアーキテクト、銀行のデジタル部門責任者、大手および中規模の加盟店にインタビューを行いました。このような対話を通じて、加盟店の割引率経済性、リアルタイムの払い戻しユースケース、クレジット・オン・UPIの普及の可能性が明らかになり、デスクの仮定をストレステストし、セグメントシェアを微調整することができました。

デスクリサーチ

まず、インド準備銀行の月次決済速報、National Payments Corporation of IndiaのUPIおよびIMPSダッシュボード、電子・IT省のデジタル決済レポート、Payments Council of Indiaのような業界団体など、第一級の情報源から一般に入手可能なデータを収集した。企業提出書類、投資家向けプレゼンテーション、評判の高いビジネス・プレスは、採用指標、手数料体系、政策の最新情報を追加した。サブスクリプション・データベース、事業者の財務情報はD&B Hoovers、ディール・フローはDow Jones Factivaから、プラットフォームの収益やユーザー数に関する補足的なベンチマークを入手した。これらの文献は、過去のベースラインを固定し、弾力性のチェックに役立てたが、相互検証やコンテキストのために他の多くの二次ソースもレビューした。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルを採用。RBIの清算統計から年間取引額を再構築し、重複ルーティングを調整した後、サンプリングしたアクワイアラーのロールアップと平均チケットサイズ×ボリュームチェックで合計を裏付けます。主要なモデルドライバーには、スマートフォンの普及率、アクティブUPI VPA数、加盟店のQR密度、MDR政策の方向性、給与の電子化率が含まれ、それぞれ多変量回帰によって予測される。予測年数には、QRの拡大やクレジット・オーバーレイの採用を柔軟化するシナリオ分析が組み込まれている。加盟店データのギャップは、出力を確定する前にチャネルチェックによって埋められる。

データ検証と更新サイクル

アウトプットは、外部指標に対するバリアンス・スキャンを経て、ピアレビューと監督のサインオフを受ける。モデルは12ヶ月ごとに更新されるが、MDRの改定など重要な政策の変更は中間更新のトリガーとなるため、顧客は常に最新の見解を得ることができる。

モルドールのインド・リアルタイム決済ベースラインが信頼性を約束する理由

企業が支払い範囲、決済スピード、単価をまったく異なる方法で扱うため、公表されている見積もりはしばしば乖離する。

規律ある周辺地域の選択、可変的な衛生管理、毎年の更新により、数値は常に追跡可能で最新の状態に保たれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.84億米ドル(2025年) | モルドール・インテリジェンス | - |

| 824億米ドル(2024年) | 業界分析プロバイダーA | すべてのデジタル決済をバンドルし、ベースを膨らませる |

| 7.84億米ドル(2024年) | 地域コンサルタントB | 譲渡価値ではなく、加工業者の収益プロキシを使用 |

まとめると、モルドールのベースラインは、透明性のあるスコープ、検証可能な指標、反復可能な更新頻度のバランスが取れており、意思決定者に信頼できる出発点を与えると同時に、競合の数値が高くなったり低くなったりする理由を正確に浮き彫りにしている。

レポートで回答されている主要な質問

インドリアルタイム決済市場の現在の価値はいくらですか?

市場は2026年に94.6億米ドルであり、2031年までに241.4億米ドルに達すると予測されています。

最も急速に拡大している取引タイプはどれですか?

小規模加盟店におけるQRコード受け入れが拡大するなか、個人対事業者間送金(P2B)決済が23.85%のCAGRで成長しています。

中小企業(SME)がリアルタイム決済をこれほど急速に採用している理由は何ですか?

ゼロ加盟店割引率(MDR)政策と無料QRキットが参入障壁を撤廃し、中小企業の決済取引量が25.5%のCAGRで成長しています。

クラウド展開はどのように取引量の急増に対応していますか?

弾力的なクラウドクラスターは、取引量が300〜400%急増する祭典期間中のサージを自動的にスケールし、システムの稼働率を維持します。

持続的な成長に対する主要な脅威は何ですか?

なりすましアプリによる詐欺と農村部のネットワーク遅延は、ユーザーの信頼を損ない、取引失敗率を高め、市場のCAGRをわずかに抑制する可能性があります。

最終更新日: