オランダ決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 261.70 十億米ドル |

| 市場規模 (2026) | 264.23 十億米ドル |

| 市場規模 (2031) | 273.71 十億米ドル |

| 成長率 (2026 - 2031) | 0.71% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ決済市場分析

オランダ決済市場規模は、2025年の2,617億米ドル、2026年の2,642億3,000万米ドルから、2031年までに2,737億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 0.71%を記録すると予測されます。緩やかながらも抑制されたトップライン成長の背後には、日常的な支出のほとんどをすでにデジタル化した経済が存在しており、増分ボリュームはモバイルコマース、定期請求、および越境取引に集中しています。オランダ決済市場は、即時決済要件、iDEALの汎欧州ウォレット「Wero」への義務的移行、および生体認証によるチェックアウトを円滑化する5Gの広範な展開によって再編されつつあります。プロセッサーは、縮小するインターチェンジを補うために、不正スコアリング、自動照合、および組み込み型融資をバンドル提供することで対応しています。加盟店がカード、口座間決済、後払い(Buy Now, Pay Later)を網羅する単一のAPIを求め、かつ承認率の一層の向上を要求する中、競争の激化が続いています。

レポートの主要ポイント

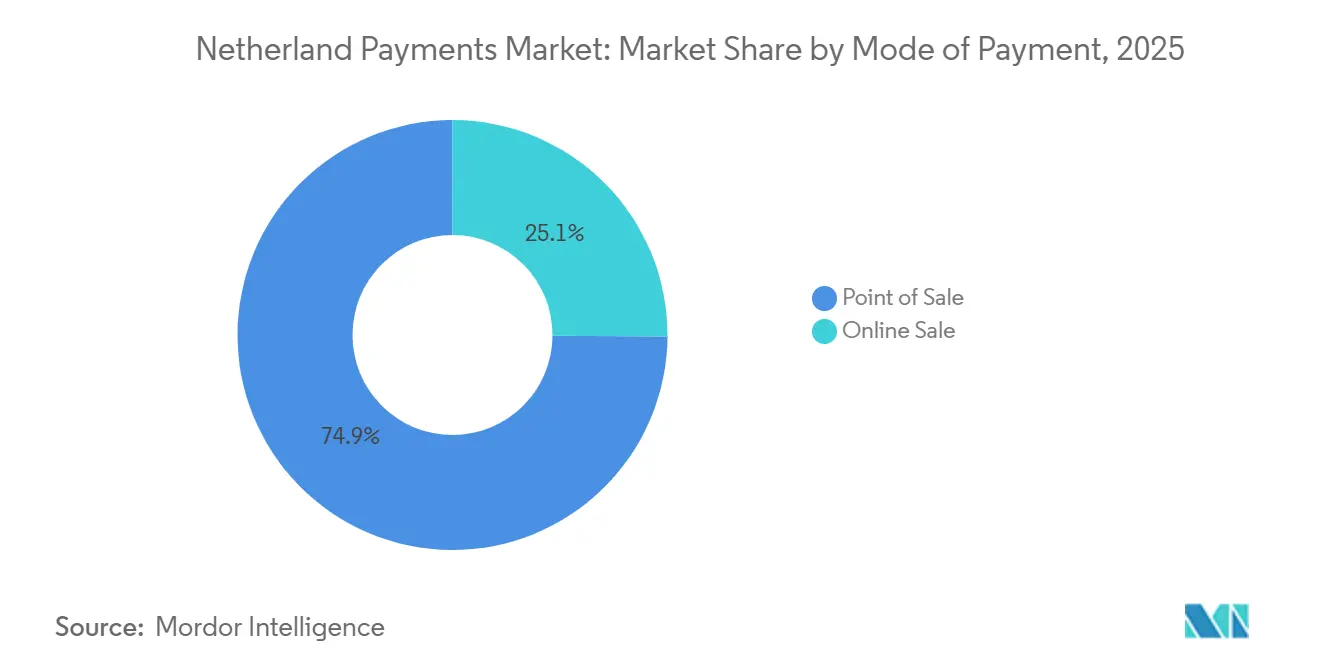

- 決済手段別では、販売時点情報管理チャネルが2025年のオランダ決済市場シェアの74.89%をリードし、一方でオンライン販売チャネルは2031年にかけてCAGR 1.03%で最も速い拡大を記録すると予測されています。

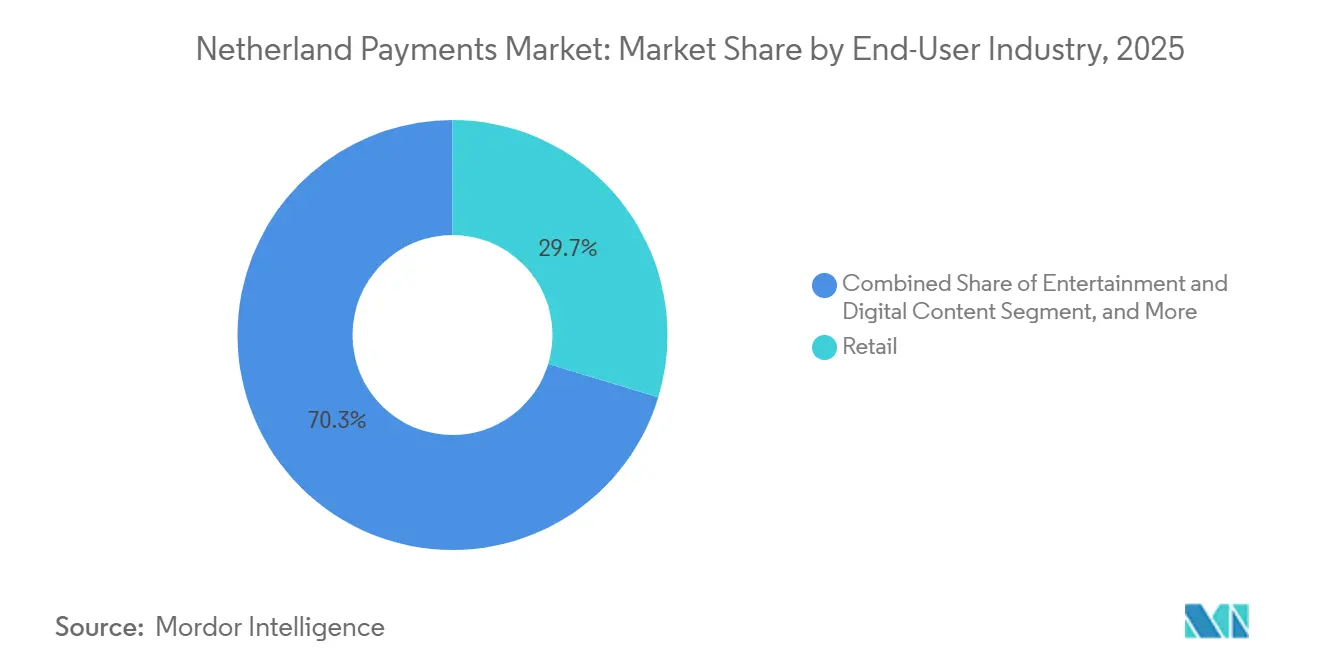

- エンドユーザー産業別では、小売が2025年のオランダ決済市場規模の29.67%を占め、ヘルスケアは2031年にかけてCAGR 1.37%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユビキタスブロードバンドおよび5G展開によるモバイル決済対応の促進 | +0.2% | 国内 | 中期(2〜4年) |

| 政府主導の即時決済インフラ(TARGET即時決済決済) | +0.3% | 国内、EU規制との整合 | 長期(4年以上) |

| 口座間ペイ・バイ・リンクソリューションの台頭 | +0.1% | 国内、都市部での早期採用 | 中期(2〜4年) |

| 新型コロナウイルス感染症後のコンタクトレスカード採用の急増 | +0.2% | 国内 | 短期(2年以内) |

| 組み込み型決済を加速するオープンバンキングAPI | +0.1% | 国内、ベネルクスへの波及 | 長期(4年以上) |

| フィンテック・小売パートナーシップによる後払い(Buy Now, Pay Later)普及の促進 | +0.2% | 国内、電子商取引ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ユビキタスブロードバンドおよび5G展開によるモバイル決済対応の促進

家庭向け5Gカバレッジは2023年半ばまでに100%に達し、16,072基のアクティブな基地局と追加容量を解放した3.6GHz帯の周波数オークションによって支えられています。モバイルデータトラフィックは2025年第2四半期に7億1,900万GBに達し、前四半期比16%増となり、モバイルウォレットの生体認証によるシームレスな承認を可能にしています。Apple PayとGoogle Payは2024年に店舗内取引の18.6%、オンライン取引の23.3%を合計で獲得しており、加盟店がタップ・トゥ・フォン受付を採用するにつれてそのシェアは拡大し続けています。ライドヘイリング、フードデリバリー、マイクロモビリティ事業者は従来の端末を迂回するようになり、新規アクワイアラーへの参入障壁を下げ、オランダ決済市場のアドレサブルベースを拡大しています。加盟店アプリにSDKを組み込めるプロセッサーは、チェックアウトのリダイレクトを排除し、ワンクリックでの繰り返し購入を実現することでシェアを獲得しています。[1]消費者・市場庁、「モバイルデータ市場モニター」、acm.nl

政府主導の即時決済インフラ(TARGET即時決済決済)

ユーロ圏のすべての決済サービスプロバイダーは2025年10月以降、即時クレジット振替のサポートが義務付けられており、10秒未満の決済がオランダの消費者にとって事実上の標準となっています。iDEALは2024年に13億件以上の取引を処理し、2028年までに汎欧州ウォレット「Wero」へ移行する予定であり、16の銀行および決済サービスプロバイダーのための統一されたレールを構築します。フロート収益の圧縮により、アクワイアラーはインターチェンジではなく、不正スクリーニング、動的外国為替、および運転資本の前払いを収益化することが求められています。AdyenのAI駆動型Upliftツールは加盟店のコンバージョンを6パーセントポイント向上させ、付加価値サービスが高速決済による収益損失を補う方法を実証しました。リアルタイムデータをリスクスコアリングおよび資金管理に活用する企業は、オランダ決済市場のシェアを拡大する見込みです。[2]欧州中央銀行、「即時決済に関する規則(EU)2024/886」、ecb.europa.eu

新型コロナウイルス感染症後のコンタクトレスカード採用の急増

コンタクトレスは2024年に販売時点情報管理活動の70%超を占め、2019年の約50%から上昇しました。OVpayの全国交通機関への展開は、低額乗車のタップ・アンド・ゴー行動を標準化し、2025年半ばまでに1日50万件の乗車を処理し、全乗車の25%を占めています。消費者は今や自動販売機、駐車メーター、市区町村のキオスクでもコンタクトレス対応を期待しており、現金に依存する独立系加盟店に設備投資の圧力をかけています。そのため、オランダ決済市場ではハードウェアベンダーがレガシー端末をアップグレードする一方、フィンテック企業が小規模販売者のコストを削減するソフトウェアのみのタップ・トゥ・モバイルオプションを提供しています。直接の受益者はデビット取引量であり、これはリボルビングクレジットに対するオランダ文化的な忌避感と一致しています。[3]オランダ中央銀行、「決済モニター2025」、dnb.nl

フィンテック・小売パートナーシップによる後払い(Buy Now, Pay Later)普及の促進

後払い(BNPL)の取引量は2024年に5,300万件の取引で51億ユーロ(56億米ドル)に達し、前年比17%拡大しました。Klarna、Riverty、in3、Billinkが市場を支配していますが、オランダ政府が2026年11月までにプロバイダーのライセンス制度を導入する動きを見せる中、新たな規制に直面しています。先進的な小売業者はBNPLをロイヤルティプログラム内にホワイトラベルで組み込み、融資スプレッドを獲得しながら顧客関係を維持しています。BNPLと従来のアクワイアリングを1つの契約に組み合わせるプロセッサーは、統合の複雑さを軽減し、単一のトークンボールトを通じて承認率を向上させます。これらのパートナーシップは加盟店の受け入れを拡大し、BNPLをオランダ決済市場により深く組み込んでいます。[4]オランダ金融市場庁、「BNPL市場アップデート」、afm.nl

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 承認済みプッシュ型決済詐欺による不正の増大 | -0.3% | 国内、欧州経済領域内で最高水準 | 短期(2年以内) |

| 中小企業向けの高いインターチェンジおよびスキーム手数料 | -0.2% | 国内、低額取引セクターで深刻 | 中期(2〜4年) |

| ロングテール加盟店におけるレガシー販売時点情報管理ハードウェア | -0.1% | 国内、農村部に集中 | 中期(2〜4年) |

| データリッチウォレットに対する消費者のプライバシー懸念 | -0.1% | 国内、EUへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

承認済みプッシュ型決済詐欺による不正の増大

クレジット振替詐欺は2024年に1億4,200万ユーロ(1億5,500万米ドル)に達し、カード詐欺が3,780万ユーロ(4,130万米ドル)を加え、オランダは欧州経済領域で最も高いデジタル決済詐欺率を記録しました。承認済みプッシュ型決済詐欺は、顧客が自ら振替を認証するため検出が困難です。被害者のわずか1%しか資金を回収できず、オランダ銀行協会は受取人確認チェックとリアルタイム監視を義務付けることを余儀なくされました。KPMGの調査では、不審な振替を一時停止することで詐欺が91%削減され、名前照合の41%を上回り、行動分析の必要性が強調されました。コンプライアンスコストの上昇は小規模プロセッサーの収益を圧迫し、オランダ決済市場における利益率を縮小させ、拡大を鈍化させています。

中小企業向けの高いインターチェンジおよびスキーム手数料

デビット取引で1.0%〜1.5%、クレジット取引で1.5%〜2.5%のブレンド手数料に加え、ゲートウェイおよびレンタル料が追加されることで、平均バスケットが10ユーロ(11米ドル)未満のパン屋、花屋、カフェでは収益の最大5%が消費されます。加盟店は最低購入金額ルールや追加料金で対応しますが、現金利用が販売時点情報管理売上高の20%に低下する中、これらの戦術は顧客の期待と相反します。即時口座間レールは手数料の軽減をもたらしますが、カードネットワークと同等の紛争解決および返金機能が実現するまで普及は停滞しています。コスト負担により農村部の中小企業はオランダ決済市場の最新レールへの参加に消極的であり、孤立した地域では現金が依然として重要な役割を果たしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:オンラインチャネルが残余のデジタル化を取り込む

販売時点情報管理チャネルは2025年のオランダ決済市場シェアの74.89%を支配しており、数十年にわたるカード習慣化と同国のユニバーサルなコンタクトレスインフラを反映しています。このサブセグメントの成長は限定的ですが、その絶対的な規模はオランダ決済市場規模のキャッシュフローエンジンとしての役割を保護しています。消費者が即時支払い行動を好む中、デビットカードが主流であり、クレジットカードは主に旅行や高額小売に対応しています。デジタルウォレットは2020年の一桁台の存在感から2024年の店舗内取引の18.6%へと急増し、近距離無線通信スマートフォンとパンデミック時の衛生上の懸念によって加速されました。銀行融資およびプリペイドカードはニッチな存在にとどまり、主に家具の分割払いや法人ギフトに使用されています。

オンライン販売チャネルは規模は小さいものの、2031年にかけてCAGR 1.03%で成長し、実店舗小売を上回ると予測されています。カード・オン・ファイルがリモートコマースを支配していますが、デジタルウォレットはワンクリックチェックアウトを合理化するため、すでに23.3%のシェアを占めています。最も急速に動いているポケットは「その他のオンライン販売」であり、BNPLとペイ・バイ・リンクソリューションが存在し、若年層と定期購読ビジネスモデルによって刺激されています。MollieによるGoCardlessの買収はこのシフトと一致しており、1つのAPI内でカード、口座振替、口座間決済を統合しています。複数のレールをサポートする加盟店はカート放棄率が低く、プロセッサーに対してすべての取引を最も安価な成功経路にルーティングするオーケストレーションエンジンの提供を求めており、それによってオランダ決済市場を豊かにしています。

エンドユーザー産業別:ヘルスケアのデジタル化が小売の成熟を上回る

小売は2025年のオランダ決済市場規模の29.67%を維持しており、統一されたロイヤルティおよび決済アプリでシームレスなチェックアウトに対する消費者の期待を設定している全国的な食料品・ファッションチェーンによって支えられています。成長は今や、クリック・アンド・コレクトフロー、定期購読型メンバーシップ、および決済を純粋なコストではなく収益源に変える組み込み型融資から生まれています。店舗内販売とオンライン販売をリアルタイムで照合するユニファイドコマースプラットフォームは、第一層の小売業者の間で標準となり、オランダ決済市場におけるシェアを強化しています。

ヘルスケアは現在規模は小さいものの、電子健康記録の統合、遠隔医療請求、および電子薬局の採用により、2031年にかけてCAGR 1.37%で最も速い拡大をもたらすと予測されています。病院はリアルタイムの保険会社による査定を可能にするゲートウェイを組み込み、薬局は自己負担分のためのポイント・オブ・ケア端末を展開しています。国家データプラットフォームへのOECD資金は、決済トークンとしても機能する安全な患者識別子を解放し、照合のオーバーヘッドを削減します。この機会は収益サイクル管理ソフトウェアにも波及し、プロセッサーは請求状況と患者へのリマインダーを自動化することで追加のベーシスポイントを獲得し、オランダ決済市場シェアへのエクスポージャーを深めています。エンターテインメント、ホスピタリティ、旅行、政府、公益事業のセグメントは、定期請求、テーブルでのチップ、ペイ・バイ・リンクの実験に収束しており、フルスタックアクワイアラーの総アドレサブル市場を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

アムステルダム、ロッテルダム、デン・ハーグ、ユトレヒトからなるランドスタット回廊は、人口の約45%を占め、オランダ決済市場取引量の55%という不均衡なシェアを占めています。スマートフォン普及率の高さと密なフィンテックエコシステムにより、アムステルダムとロッテルダムではモバイルウォレットの利用率が30%を超えています。観光客が美術館や路上の露天商を含むあらゆる場所でカード決済を期待するため、観光もコンタクトレスの採用を加速させています。フリースラント、ドレンテ、ゼーラントなどの周辺州は遅れており、多くのマイクロ加盟店がレガシーハードウェアのアップグレードに消極的で、現金の存在感が全国平均を上回っています。農村部のブロードバンドを対象とした政府補助金とモバイルネットワーク事業者の5G周波数義務により、中期的にこのギャップが縮小すると期待されています。

越境コマースがさらなる層を加えています。ロッテルダム港は2024年に4億6,700万メートルトンの貨物を取り扱い、輸出入業者のためのユーロ建てながら多通貨決済を促進しています。アムステルダムに本社を置くAdyenは、2024年に1兆2,859億ユーロ(1兆4,034億米ドル)のグローバル取引量を処理し、その多くはオランダ法人を使用して欧州単一市場にサービスを提供する電子商取引加盟店からのものです。ベルギー、フランス、ドイツですでに稼働しているWeroの2026年のオランダでのローカルローンチは、国境を越えた統一された即時の個人間・加盟店間決済を約束し、地域のオンライン販売業者の受け入れを簡素化することでオランダ決済市場を間接的に拡大します。

州レベルのパイロットプログラムはデジタル変革の段階的な性質を裏付けています。ノールト・ホラント、ザウト・ホラント、ユトレヒトは市区町村の決済デジタル化に多くの予算を投入し、タップ・トゥ・ペイ駐車メーターや罰金のペイ・バイ・リンクを導入しています。農村部の行政はコスト曲線が低下し市民の準備が整った段階で追随します。アムステルダムとロッテルダムの大学医療センターがヘルスケア決済イノベーションを先導する一方、ヘルデルラントとオーファーアイセルのクリニックはレガシーITバックボーンのために統合が遅れています。この不均一な普及は、地理がオランダ決済市場内で基本的なアクセスではなくサービスの深さを形成していることを確認しています。

競合環境

オランダ決済市場は、集中したアクワイアリングのコアとニッチプロバイダーのロングテールのバランスを保っています。Adyen、Worldline、Mollieが加盟店取引量の大部分を占め、Visa、Mastercard、American Expressが基本的なレールを運営しています。Adyenは2025年第3四半期に5億9,840万ユーロ(6億5,320万米ドル)の純収益を報告し、前年比20%増となり、単一統合を評価するオムニチャネル加盟店によって牽引されました。Worldlineの2024年第3四半期収益11億6,100万ユーロ(12億6,750万米ドル)は、Atosの資産を吸収し端末フットプリントを拡大する中で2.7%のオーガニック成長を反映しています。Mollieは35万の加盟店を持つ中小企業のチャンピオンとして位置付けており、GoCardlessとの取引により定期および口座間決済能力を強化しています。

戦略的テーマは垂直統合に収束しています。プロセッサーは取引ごとの経済性をより多く取り込むために発行、資金管理、運転資本の前払いを追加し、ヘッドラインの価格ではなく価値で差別化しています。人工知能が中心に位置し、AdyenのUpliftのようなツールが承認率を向上させ、強力な顧客認証フローを最適化しています。StripeやBlockなどの新規参入者はAPIファーストの市場参入モデルを活用し、それぞれ開発者とマイクロ加盟店に響き、オランダ決済市場のアクセス可能なプールを拡大しています。同時に、不正の増加とコンプライアンス義務の上昇が参入障壁を高め、逆説的に数十億件の取引にわたって監視コストを償却できる大規模な既存プレーヤーの優位性を強化しています。

ホワイトスペースの機会は3つのポケットに具体化しています。第一に、口座間決済の採用が期待を下回っているため、カードのようなチャージバックおよび紛争管理を提供するプロバイダーが加盟店の採用を加速させる可能性があります。第二に、BNPLはバランスシート型貸し手とホワイトラベル型加盟店ソリューションの間で分断されており、後者がより厳格なライセンス制度の下で勝利する可能性が高いです。第三に、リアルタイム外国為替と組み合わせた越境即時決済は未解決のままであり、このワークフローを解決したプロセッサーはコルレス銀行から取引量を吸収するでしょう。これらのベクターは総合的に、イノベーションの層がスタックの上位に移動しており、オーケストレーション、データ、クレジットがオランダ決済市場のシェアをめぐる新たな戦場となっていることを示しています。

オランダ決済産業のリーダー企業

PayPal Holdings, Inc.

Visa Inc.

American Express Company

Mastercard Incorporated

Stichting Currence iDEAL B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Mollieは10億5,000万ユーロ(11億5,000万米ドル)でGoCardlessの買収を完了し、35万以上の加盟店と口座振替インフラを統合しました。

- 2025年11月:Adyenは2026年以降の純収益成長率20%の目標を再確認し、2028年までにEBITDAマージン55%超を予測しました。

- 2025年10月:欧州決済評議会が欧州経済領域全体で受取人確認スキームを開始しました。

- 2025年1月:オランダ政府は、2026年11月に予定されているライセンス規則に先立ち、店舗内BNPL提供を制限する計画を発表しました。

オランダ決済市場レポートの調査範囲

決済はますますキャッシュレス化しており、包括性を促進する産業の役割が最優先事項となっています。決済はデジタル経済の発展に貢献し、イノベーションを推進しながら世界中で安定した基盤として機能しています。オランダの決済サービス市場は、様々な決済手段、エンドユーザー産業、オフラインおよびオンライン機関を幅広く扱っています。ほぼすべての銀行が参加する自動決済機関であるInterpayは、多くの卸売決済を集中的に処理しています。銀行間の低額決済において他に実質的な決済システムは存在しません。

オランダ決済市場レポートは、決済手段別(販売時点情報管理、オンライン販売)、エンドユーザー産業別(小売、エンターテインメントおよびデジタルコンテンツ、ヘルスケア、ホスピタリティおよび旅行、政府および公益事業、その他のエンドユーザー産業)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 販売時点情報管理 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理 | ||

| オンライン販売 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行融資プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| ヘルスケア |

| ホスピタリティおよび旅行 |

| 政府および公益事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理 | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理 | |||

| オンライン販売 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行融資プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払いを含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| ヘルスケア | |||

| ホスピタリティおよび旅行 | |||

| 政府および公益事業 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

2031年までにオランダの非現金支出はどの程度の規模になるか?

取引額は2031年までに2,737億1,000万米ドルに達すると予測されており、オランダ決済市場の緩やかながらも着実な成長を反映しています。

2026年から2031年にかけて最も速く成長するセグメントはどれか?

オンライン販売チャネルはCAGR 1.03%で拡大し、オランダ決済市場の最も急速な構成要素となっています。

ヘルスケアが将来の決済収益にとって重要な理由は何か?

病院とクリニックはリアルタイムの自己負担分および保険会社による査定を組み込んでおり、オランダ決済市場内で小売を上回るCAGR 1.37%を牽引しています。

2026年のオランダでのローンチ後、Weroはどのような役割を果たすか?

複数のEU加盟国にわたって即時口座間決済を統一し、カードからシェアを獲得する可能性のある低コストレールを加盟店に提供します。

プロセッサーはどのようにして失われたインターチェンジ収益を補っているか?

不正分析、運転資本融資、組み込み型資金管理サービスを収益化することで、オランダ決済産業における利益率を保護しています。

小規模加盟店は即時決済を採用しているか?

手数料の感度とハードウェアコストにより中小企業での採用は遅れていますが、規制当局の後押しと安価なタップ・トゥ・モバイルオプションによってこのギャップが縮小すると期待されています。

最終更新日: