決済セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

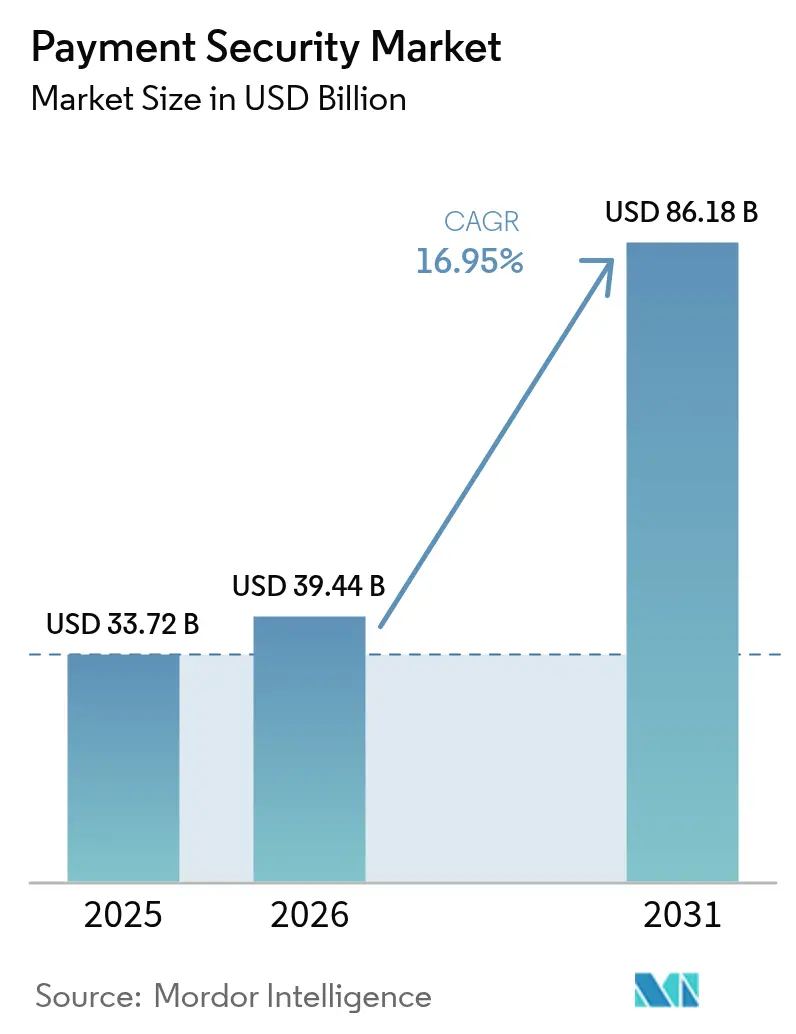

| 市場規模 (2026) | 39.44 十億米ドル |

| 市場規模 (2031) | 86.18 十億米ドル |

| 成長率 (2026 - 2031) | 16.95% CAGR |

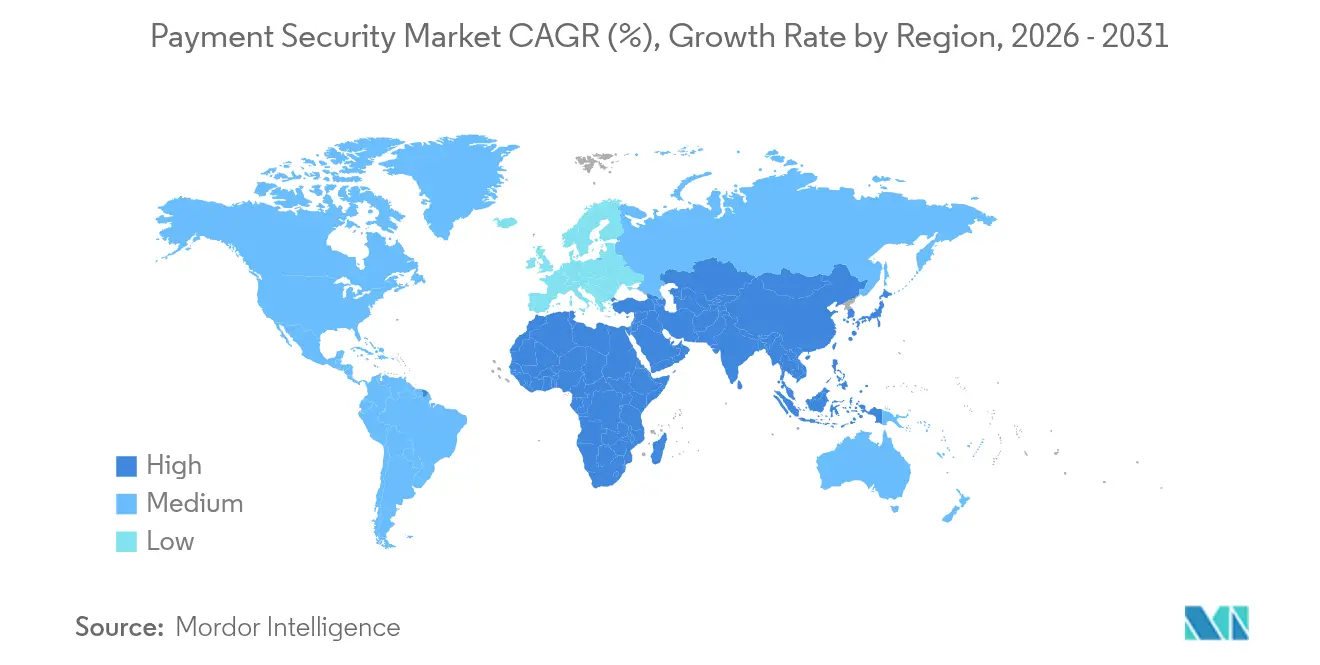

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる決済セキュリティ市場分析

決済セキュリティ市場規模は2025年に337億2,000万米ドルと評価され、2026年の394億4,000万米ドルから2031年には861億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は16.95%です。この堅調な成長軌道は、規制上の義務の強化、デジタルチャネル全体における取引量の増加、および検知技術の継続的なイノベーションと一致しています。PCI DSS 4.0の最終期限に関連した継続的なコンプライアンス投資、不正分析における人工知能の広範な活用、およびモバイルファーストウォレットの普及が、企業の支出優先事項を形成しています。トークン化と暗号化は引き続き基盤となっていますが、発行会社と加盟店が合成ID攻撃に直面する中、リアルタイム行動分析と多要素認証がより大きな予算シェアを占めるようになっています。技術アップグレードと並行して、ネットワークとプロセッサー間の競争的統合が加速しており、各社は脅威インテリジェンスプラットフォームを統合し、決済セキュリティ市場におけるシェアを守るためにグローバルな加盟店基盤を拡大しています。

主要レポートのポイント

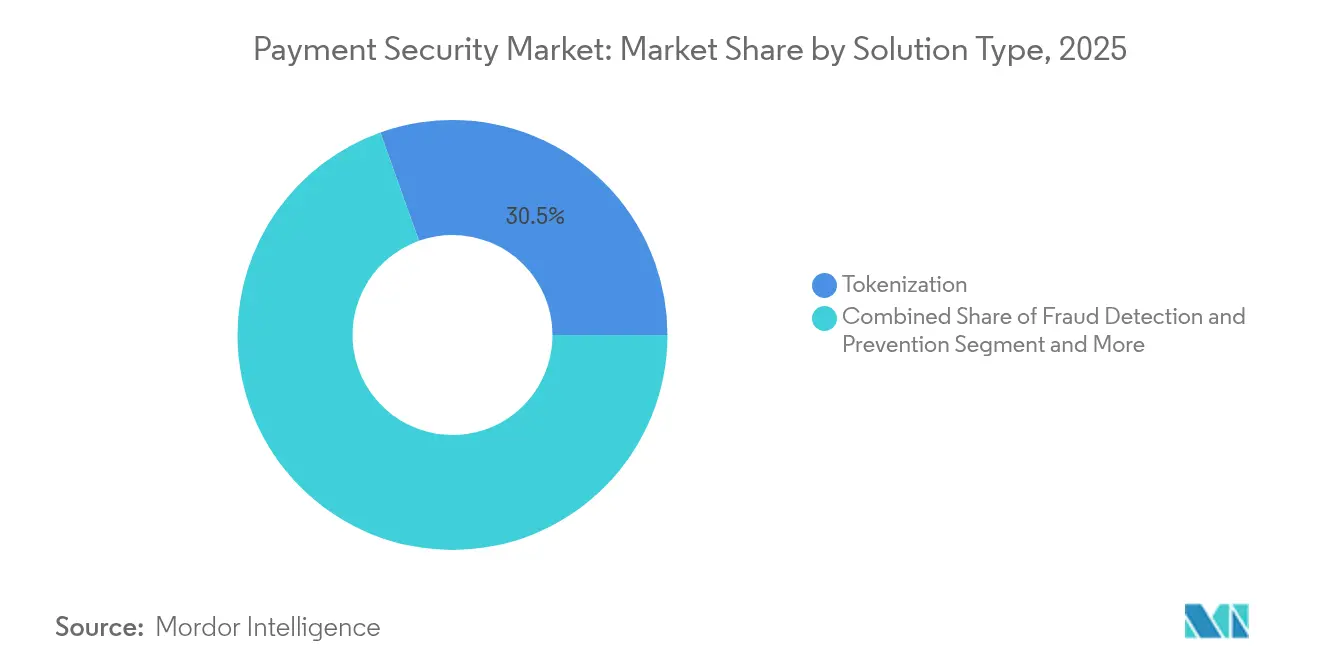

- ソリューションタイプ別では、トークン化が2025年の決済セキュリティ市場シェアの30.45%を占め、AI対応不正検知ソリューションは2026年から2031年にかけて20.4%のCAGRで拡大すると予測されています。

- プラットフォーム別では、ウェブベースの導入が2025年に46.20%の収益シェアでリードしており、モバイルプラットフォームは2031年までに22.3%のCAGRを記録すると予測されています。

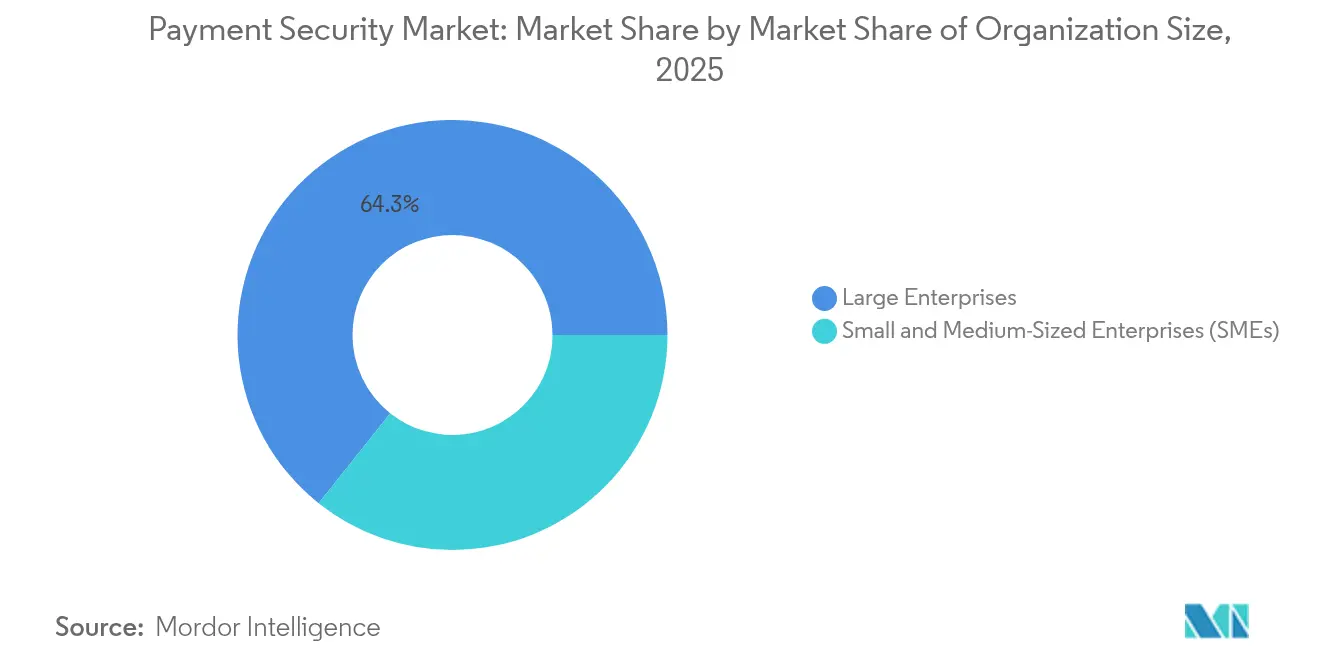

- 組織規模別では、大企業が2025年の決済セキュリティ市場規模の64.30%を占め、中小企業(SME)セグメントは2031年までに21.9%のCAGRを示しています。

- エンドユーザー産業別では、小売・Eコマースが2025年の決済セキュリティ市場規模の36.40%を占め、ヘルスケアは2031年までに18.7%のCAGRで拡大しています。

- 地域別では、北米が2025年のグローバル決済セキュリティ市場の29.60%に貢献しており、中東・アフリカ地域は2031年までに19.8%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル決済セキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北米におけるPCI DSS 4.0コンプライアンスへの規制的推進 | +4.2% | 北米、EUへの波及 | 短期(2年以内) |

| クラウド決済プロセッサーにおけるAIベースの不正分析の急増 | +3.8% | グローバル、APACおよび北米に集中 | 中期(2〜4年) |

| 安全なトークンボールトを必要とする後払い(BNPL)の拡大 | +2.9% | 北米、EU、新興APACマーケット | 中期(2〜4年) |

| 欧州におけるIoT対応POSターミナルの急速な成長 | +2.1% | 欧州、北米が後続 | 中期(2〜4年) |

| 新興アジア市場全体でのモバイルファーストウォレットブーム | +3.4% | APACコア、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCI DSS 4.0コンプライアンスへの規制的推進

2025年3月から始まるPCI DSS 4.0への義務的な準拠は、北米全体のセキュリティ予算を再形成しています。企業はレベル1で年間25万米ドルに達する支出に直面しており、これは継続的なログ分析と決済ページスクリプトの整合性をカバーする64の新要件を反映しています。月額最大50万米ドルの非準拠罰金が即時是正への注目を高め、トークン化と自動暗号化サービスの迅速な採用を促しています。欧州のアクワイアラーはすでにPSD3の規定をPCIコントロールにマッピングしており、2027年まで投資の勢いを維持する波及効果を生み出しています。

AIベースの不正分析の急増

金融機関は、リアルタイムで100以上のコンテキストシグナルを検査する適応型機械学習モデルへの移行をますます進めています。Visaは、AIアプリケーションが2024年に400億米ドルの不正取引をブロックし、誤検知を85%削減し、承認率を改善したと報告しています。クラウドプロセッサーはこれらのモデルをマイクロサービスとして組み込み、加盟店が長期的な統合なしにリスクしきい値を微調整できるようにしています。新興市場は、レガシーのオンプレミスインフラの必要性を排除するクラウドスケールの恩恵を受けており、これは次世代不正分析のグローバルな均一展開を支援するダイナミクスです。

安全なトークンボールトを必要とするBNPLの拡大

食料品や住宅などのセクターにおける後払い(BNPL)の利用拡大は、合成ID詐欺へのより長い露出ウィンドウをもたらします。プロバイダーは現在、デバイスフィンガープリンティングとリアルタイム生体認証チェックおよび強化されたトークンボールトを組み合わせた多層防御を展開し、PCIスコープを削減しています。欧州での規制当局の注目の高まりにより、プロバイダーは生のカードデータを保存せずに分割払いをサポートするボールト設計を認証するよう促されています。北米では、急速な消費者の採用が引受リスクを相殺し、定期的な分割払いフロー全体で異常を検知するBNPL専用分析エンジンを提供する専門ベンダーへのインセンティブとなっています。

IoT対応POSターミナルの急速な成長

欧州の小売業者は、レガシーアーキテクチャに多いWi-Fi障害を軽減するため、キャリアネットワーク間で自動切り替えするセルラー対応POSターミナルの展開を続けています。市販デバイスに関する192の条件をカバーするPCI MPoC規則は、開発者が暗号化分離ゾーンと耐タンパーハードウェアを組み込むことを要求しています。統合されたリモート管理ダッシュボードにより、アクワイアラーは無線パッチを配信し、サービスのダウンタイムを削減し、より厳格な鍵ローテーションサイクルをサポートできます。価格が下がり、加盟店が統一されたオムニチャネル体験を目指すにつれて、北米での展開も続いています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小規模加盟店向けの高い初期統合コスト | -2.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 3-Dセキュア2.2展開におけるトランザクション遅延の問題 | -1.9% | 北米、一部のEU市場 | 中期(2〜4年) |

| 新興国における断片化・重複したデータ保護法規 | -1.6% | 新興市場、APACおよび中東・アフリカに集中 | 中期(2〜4年) |

| 行動生体認証に関する消費者プライバシーの懸念 | -1.3% | グローバル、EUおよび北米で高まり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期統合コスト

小規模加盟店の典型的な年間セキュリティ支出は5,000米ドルから50,000米ドルの範囲に及ぶ可能性があり、ITの総予算が限られている新興経済国ではキャッシュフローを圧迫する金額です。複雑なスコーピング作業により、多くの中小企業はバンドルされたクラウドサブスクリプションに向かいますが、データレジデンシーとベンダーロックインに関する懸念が転換を遅らせています。その結果、低コストのプラグインソリューションが低ボリュームのウェブストアを支配し、高度なリスク分析にギャップが生じています。ボリュームしきい値に応じてサービスを段階化できるセキュリティベンダーは、コスト曲線が低下した際に潜在的な中小企業の需要を取り込むことが期待されています。

3-Dセキュア2.2展開におけるトランザクション遅延の問題

3DS 2.2中により豊富なデータフィールドを交換する要件は、チェックアウト時間を重要な離脱しきい値以下に保とうとするアクワイアラーに課題をもたらします。北米でのテストでは、ネットワークホップの追加により平均承認時間が200ミリ秒増加し、高トラフィックの加盟店に測定可能な収益損失をもたらすことが示されています。発行会社の行動は、3DSの解釈が一貫していないと承認率が低下する可能性があるため、展開をさらに複雑にしています。最適化の取り組みは現在、信頼されたデバイスへの認証チャレンジを削減しながら、カードネットワークが承認した生体認証フローを通じてより高リスクのセッションをルーティングするリスクベースのステップアップモデルに焦点を当てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:分析加速を伴うトークン化のリーダーシップ

トークン化は2025年の決済セキュリティ市場シェアの30.45%を占め、加盟店システムから主要口座番号を削除し、監査スコープを縮小する役割を強調しています。Visaは2024年に100億件のトークン化取引を処理し、前年比45%増となり、店舗内およびEコマース設定の両方でのスケーラビリティを証明しました。暗号化は、特に侵害開示規則が重いペナルティを課す銀行およびヘルスケアにおいて、転送中データに対して引き続き必須です。機械学習パイプラインを組み込んだ不正検知プラットフォームは、進化する攻撃ベクターから自己学習する適応型コントロールへの需要を反映し、20.4%のCAGRで拡大すると予測されています。量子耐性暗号や分散台帳検証などの他の新興ソリューションは現在ニッチなユースケースを取り込んでいますが、標準が成熟するにつれて長期的な上昇余地を持っています。トークンサービスとAI駆動分析を相互リンクできるベンダーは、誤検知を抑制しながら手動レビューコストを最小化する複合オファリングを作成します。この機能はアップセルサイクルをサポートし、統合プラットフォームを決済セキュリティ市場全体の収益への突出した貢献に位置付けます。

ソリューションタイプ全体の成長は、基本的なコンプライアンスツールからインテリジェントなオーケストレーションエンジンへの支出シフトにより、決済セキュリティ市場規模の予測に影響を与えます。ポイント機能よりも幅広さで競争するベンダーは、特に監査報告のための統合ダッシュボードを好む企業との長期契約を確保する傾向があります。アクワイアラー環境内のトークンボールト密度が増加するにつれて、サプライチェーンのチップ不足がハードウェアHSMの更新計画に影響を与え、仮想化された鍵管理モジュールへの関心を加速させる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:モバイルの勢いがオムニチャネルの期待を再定義

ウェブベースの導入は、定着したデスクトップショッピングパターンと成熟したゲートウェイ統合に支えられ、2025年の決済セキュリティ市場で46.20%のシェアでリードしました。しかし、モバイルプラットフォームは2031年までに22.3%のCAGRという明確な成長エンジンです。中国ではすでにオンラインバスケットの82%がモバイルウォレット経由で決済されており、インドのUPIシステムはカード利用を上回るサブ秒のピアツーマーチャント送金を可能にしています。これらのトレンドは、アプリ層での生体認証、ネットワークトークンプロビジョニング、およびデバイス認証の要件を高めています。その結果、セキュリティロードマップは、加盟店がネイティブモバイル、ブラウザ、およびプログレッシブウェブアプリのフロー全体で共通ポリシーをオーケストレートできるSDKの構築に集中しています。

オムニチャネル戦略は、カード提示とカード非提示のセキュリティ標準間の歴史的なギャップを縮小しています。NFCとMPoC ガイドラインによって可能になったタップ・トゥ・フォンの店舗内イニシアチブは、Eコマースに存在するのと同じリアルタイムリスクインサイトを導入します。収束するチャネルアーキテクチャは、現在の普及軌道を前提として、統合ゲートウェイソリューションの決済セキュリティ市場規模を2031年までにXX億米ドルに押し上げると予想されています。モバイルの台頭はまた、ウェブプラットフォームが最新のセッション整合性コントロールを採用するための強制機能として機能し、小売業者の完全なエンゲージメントサイクル全体で顧客体験が一貫していることを保証します。

組織規模別:企業の深さ対中小企業の速度

大規模組織は、より深い予算と複数地域コンプライアンスの複雑さにより、2025年の決済セキュリティ市場の64.30%を占めました。企業は通常、トークン化、リスクスコアリング、およびオーケストレーションを単一のコンソールに重ね合わせた統合プラットフォームを好み、数百の加盟店識別子全体でのポリシー展開を簡素化します。ベンダー選定基準は、グローバルなアクワイアラー接続性、カスタマイズ可能なダッシュボード、およびAPIレベルの拡張性を重視します。対照的に、中小企業はサブスクリプションベースのモデルが採用しきい値を下げるにつれて、2031年までに21.9%のCAGRで拡大し、市場全体の速度を推進しています。従量課金制の価格グリッドは、資本支出を避けながら予測可能な月次コストを求める加盟店にアピールします。

異なる購入トリガーが製品ロードマップを形成します。企業は詳細な鍵ローテーションスケジュール、専用ハードウェアセキュリティモジュールクラスター、およびネイティブSIEM統合を要求します。中小企業はワンクリックプラグイン、事前検証済みコンプライアンステンプレート、および簡略化されたPCIアンケートを求めます。それに応じてカタログをセグメント化するプロバイダーは、両方のコホートにわたって成長を取り込む好位置にあり、決済セキュリティ市場内での持続的な収益の多様性をサポートします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売が引き続き重要;ヘルスケアが加速

小売・Eコマースは、カード非提示詐欺がオンライン取引量の成長に影を落とし続けているため、2025年の決済セキュリティ市場規模の36.40%を維持しました。投資は、チェックアウトページのスクリプト監視、ネットワークトークンの展開、および承認遅延を2秒以下に保つリアルタイムリスクエンジンに集中しています。ダイナミックルーティングは、加盟店が複数のアクワイアラーにわたってトランザクションをカスケードすることで拒否された承認を回復しようとするにつれて、注目を集めています。

ヘルスケアは最も急速に成長しており、プロバイダーが請求チャネルをデジタル化し、PCIの義務とHIPAAの義務を調整するにつれて18.7%のCAGRで前進しています。トークン化された患者決済プロファイルは、定期的な自己負担請求を促進しながら保存された認証情報を保護します。銀行、金融サービス、保険プレーヤーは、直接的な規制監督とアカウント乗っ取り試みの増加により、支出に積極的です。政府機関は、財務省が市民サービスポータルを近代化し、PCIおよびローカルデータ保護の傘下に置くにつれて同様の道をたどっています。各業種の異なるペインポイントは、文脈的な規制を専門とするニッチサプライヤーの対応可能な収益プールを拡大し、それによって広範な決済セキュリティ産業内の競争激化を広げています。

地域分析

北米は2025年の決済セキュリティ市場収益の29.60%に貢献し、PCI DSS 4.0の早期移行と大規模オムニチャネル加盟店間の継続的なアップグレードによって押し上げられました。企業予算はAI搭載リスクエンジンを優先し、カードネットワークは処理料金内に付加価値セキュリティサービスをバンドルしています。3DS 2.2の遅延に関連する実装上の課題は依然として承認率に影響を与えていますが、定義された施行タイムラインの規制上の確実性が安定した調達パイプラインを支えています。2024年のMastercardによるRecorded Futureの26億5,000万米ドルの買収などの戦略的買収は、ネットワークスタック内にネイティブ脅威インテリジェンスフィードを組み込む継続的な推進力を浮き彫りにしています。

アジア太平洋地域は引き続き成長の核心です。モバイルウォレットは現在、Eコマース総量の70%を牽引しており、政府支援のリアルタイム決済レールと積極的な金融包摂政策によって支えられています。インフラのリープフロッグにより、加盟店はレガシーの磁気ストライプシステムをスキップし、最初からクラウドネイティブゲートウェイを導入できます。シンガポールのPayNowとタイのPromptPayの連携に代表されるクロスボーダーQRアライアンスは、エンドツーエンドで保護する必要のある取引数をさらに増加させています。その結果、地域の需要は、チェックアウトの摩擦を増やすことなくデバイスバインディングと行動生体認証を組み込む軽量SDKに傾いています。

欧州は、強力な消費者保護規範と急速なPOS技術更新サイクルのバランスを取っています。PCI MPoC とPSD3は27の加盟国全体で調和のとれたコンプライアンスの背景を作り出し、自動車、ホスピタリティ、輸送セクターがコンタクトレスおよびIoT対応ターミナルを採用するよう促しています。一方、中東・アフリカは、以前は銀行口座を持たなかった人々にサービスを提供するモバイルマネープラットフォームに牽引され、2031年までに19.8%という最高のCAGRを示しています。地域の規制当局はデジタルアイデンティティフレームワークを加速させ、ローカルに準拠したデータセンターでホストされるクラウドトークンボールトをサポートしています。これらのイニシアチブは総じて地域の決済セキュリティ市場規模を拡大していますが、中小企業の手頃な価格の制約は依然として続いています。

規制環境

規制や標準は、決済セキュリティの基本的な統制を引き続き牽引している。PCI DSS 3.2.1は2024年3月31日に廃止され、PCI DSS v4.xの要件が2025年3月31日から発効した。この変更により、コンプライアンスは一時点での統制から継続的なセキュリティ運用へと移行し、継続的なログ分析や決済ページのスクリプト整合性の確認が含まれるようになり、加盟店やサービスプロバイダー全体でトークン化、暗号化、モニタリングへの支出が押し上げられている。

主要地域全体で、規制当局はカードスキームの要件を超えてデジタル決済セキュリティに対する期待を強めている。インドでは、インド準備銀行がデジタル決済取引の認証メカニズムに関する2025年指令を発表し、2026年4月1日に発効するほか、商業銀行およびノンバンク金融会社向けのデジタル決済セキュリティ統制に関する2026年指令案も公表した。欧州連合では、決済サービスパッケージ(PSD3および決済サービス規則、PSR)が2025年11月の暫定的な政治合意を経て最終化の節目を進み、2026年5月までに妥協案が確定し、決済サービスプロバイダーに対する統一要件を強化するとともに、ICTおよび不正関連データ共有に関するより広範な義務が課された。

バリューチェーン分析

決済セキュリティのバリューチェーンは、標準策定・規則制定団体(PCI SSC、EMVCo)、ID・認証エコシステム(3-Dセキュア、パスキー、デバイス認証)、暗号化・鍵管理インフラ(HSM、トークンボールト、認証局)にまたがる。不正検知エンジン、リスクスコアリング、オーケストレーション、モニタリングを含む有効化ソフトウェア層は、このインフラの上に位置し、ゲートウェイ、アクワイアラー、プロセッサー、カードネットワークを通じて展開された後、直接的な企業統合、SaaSプラットフォーム、POS端末OEMや業種別ソフトウェア(宿泊業、医療、小売業)向けのISVといったチャネルパートナーを介して加盟店に提供される。脅威インテリジェンスや行動分析のデータプロバイダーもチャージバック・紛争処理ツールと連携し、予防から回収までのループを完結させている。

最近の動きは、価値創造がネットワーク級の不正シグナル、モジュール型統合、堅牢な承認経路運用へとシフトしていることを示している。2026年、VisaはSwitch Al Maghribと提携し、Visa Advanced Authorizationをモロッコの国家スイッチに統合し、AI駆動の不正検知をルーティング層により近づけた。VisaはOpenAIとも協業し、Strong Customer Authenticationに整合したトークン化されたクレデンシャルとPayment Passkeysを用いて、欧州でライブのエージェント型商取引を実施した。並行して、Linux Foundationが支援するx402 Foundationなどのエコシステムの取り組みは、機械間決済の新たな標準を示しており、これによりプロセッサーおよびゲートウェイのサプライチェーン全体で、安全なAPI、検証済みエージェントID、SBOMプラクティスやサーキットブレーカーパターンを含む依存関係管理の重要性が高まっている。

競争環境

決済セキュリティ市場における競争は、確立されたカードネットワーク、グローバルプロセッサー、および専門フィンテックスタートアップの混合によって特徴付けられます。市場リーダーは能力拡大を加速するためにボルトオン買収を追求しています。Visaは2025年9月までにAIスペシャリストFeaturespaceの買収を完了する計画であり、社内リスクスタックに適応型行動モデルを追加します。[2]Visa、「VisaによるFeaturespaceの買収」、usa.visa.com Worldpayは2025年2月にRavelinを買収してEコマースの承認率を向上させ、その後2025年4月にGlobal Paymentsとの合併に合意し、合算カバレッジを年間940億件の取引に拡大しました。[3]Worldpay、「WorldpayによるRavelinの買収」、worldpay.com これらの動きは、組み込まれた不正分析とグローバルな加盟店リーチの戦略的重要性を強調しています。

技術的差別化は、機械学習の深さ、遅延管理、およびトークンライフサイクルガバナンスにかかっています。特許活動は依然として活発であり、Microsoftのクロスネットワークポータビリティを可能にする台帳非依存トークン特許によって示されており、これはマルチアクワイアラールーティングを実行する加盟店にアピールする機能です。ニッチなイノベーターは、量子耐性鍵交換、生体認証継続認証、およびブロックチェーンアンカー監査証跡に焦点を当てています。多くはBNPL詐欺やクロスボーダー小額取引などの高成長セグメントのペインポイントをターゲットにしています。

競争フィールドは水平アライアンスも示しています。デバイスメーカーはゲートウェイプロバイダーと協力してセキュアエレメントをプリロードし、キーパッドからアクワイアラーまでのエンドツーエンド暗号化を確保しています。プロセッサーはクラウドプラットフォームと連携して事前認証済みサンドボックス環境を提供し、新規加盟店の市場投入時間を短縮しています。統合が進んでいる一方で、単一のペインポイントに優れた専門ベンダーは依然として収益性の高いサブセグメントを取り込むことができ、全体的な断片化を中程度のレベルに保っています。

決済セキュリティ産業リーダー

CyberSource Corporation(Visa Inc.)

Bluefin Payment Systems LLC

Elavon Inc.

SecurionPay

PayPal Holdings Inc.(Braintree)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、ネットワーク提供のインテリジェンスと拡充された取引コンテキストを活用したチェックアウトおよび承認セキュリティの近代化であり、これにより遅延を増やすことなく不正を減らせるベンダーに機会が生まれる。Visaは2026年4月にCheckout Intelligence Layerを商用提供開始し、拡充データフィールドを可能にするWooCommerce-Stripeのアップデートなどのエコシステムプラグインは、加盟店プラットフォームがより高品質なシグナルをリスク判断に取り込むよう適応している様子を示している。これにより、ゲートウェイ、不正検知エンジン、ネットワークトークンサービス間の相互運用可能なオーケストレーションに対する需要が拡大しており、特に複数アクワイアラーのルーティングを運用し、ウェブ、モバイル、店舗のチャネル全体で一貫した統制を求める大手加盟店の間で顕著である。

2つ目の空白領域は、非人間による商取引や自動化された取引のセキュリティ確保であり、認証、意図の検証、クレデンシャルのライフサイクル管理が従来のカード保有者フローを超えて拡張されている。2026年7月、VisaはTrusted Agent ProtocolとSCA整合認証のためのPayment Passkeysを用いて、欧州でライブのエージェント型商取引を報告し、Linux Foundationは、Visa、Mastercard、Ripple、Stripeの支援を受け、ソフトウェアエージェント間のインターネットネイティブな決済を標準化するx402 Foundationを正式に立ち上げた。これに加えて、規制強化は引き続き適応可能な認証・モニタリングスタックへの需要を牽引しており、2026年4月1日発効のRBI認証指令や2026年5月までのEU PSD3/PSRの最終化継続などが、ベンダーに対し、複数の法域で事業を展開する銀行、PSP、加盟店向けに設定可能な統制をパッケージ化するよう促している。

最近の業界動向

- 2026年7月:ElavonとWixは、Elavon Business SolutionsとWixの統合コマース機能の統合を発表し、中小企業が単一プラットフォームで決済と店舗運営を管理できるよう支援する。この動きは、高ボリュームの加盟店獲得チャネルを通じてElavonのリーチを広げると同時に、セキュリティと決済受付をSMBのワークフローにより深く組み込むものである。

- 2026年4月:MoneyHashは、MENA全域でMoneyHashの決済オーケストレーション層内でCybersourceの有効化を拡大するため、Visaとの複数年パートナーシップを発表した。これにより、オーケストレーション主導のルーティングとネットワーク級のセキュリティツールを組み合わせることで、新興市場におけるCybersourceの展開が拡大し、地域の加盟店にとっての導入摩擦が軽減される。

- 2024年12月:Mastercardは、Recorded Futureの買収を完了し、脅威インテリジェンスフィードをMastercardのセキュリティスタックに取り込んだ。この統合により、不正利用カードや不正インフラの検知が強化され、Mastercardのサービスに接続する発行会社や加盟店に対するより迅速な対応サイクルが支援される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、決済セキュリティ市場は、オンライン、モバイル、店舗の各チャネルにおいて、承認から決済に至るまで、決済取引および関連データを保護するために使用されるソフトウェア、サービス、セキュリティ機能を対象とする。これには、不正リスクを低減し、決済セキュリティ要件をサポートするために設計された統制が含まれる。

対象範囲の除外事項:純粋な決済処理手数料、決済向けに構築されていない一般的なサイバーセキュリティ製品、および管理されていないハードウェアのみの販売は、決済セキュリティのソリューションまたはサービスの一部として販売される場合を除き、対象外とする。

セグメンテーション概要

- ソリューションタイプ別

- 暗号化

- トークン化

- 不正検知・防止

- その他のソリューション

- プラットフォーム別

- モバイルベース

- ウェブベース

- 店舗内/POS

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- 小売・Eコマース

- BFSI

- ヘルスケア

- ITおよびテレコム

- 旅行・ホスピタリティ

- 政府

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を確立し、決済量や不正発生の圧力とともに変動する測定可能なシグナルに前提条件を結び付けるために用いられた。中央銀行の決済統計、BISおよびIMFのマクロ指標、PCI Security Standards Councilの更新情報、NISTのセキュリティガイダンスなどの公的資料に加え、FTCやENISAなどの機関による不正・サイバー動向に関する公開文書を活用した。

これらのシグナルを市場のインプットに変換するため、企業の開示資料、投資家向けプレゼンテーション、監査済み年次報告書、製品文書のほか、デジタルコマースおよびカードに関連する信頼性の高い報道機関や業界団体のウェブサイトも確認した。企業財務データやニュースインテリジェンスの有料購読サービス、特許データベース、輸出入の出荷レベルデータベースは、ベンダーの露出度、機能の方向性、地域ごとの活動を確認するために選択的に利用された。これらの例は網羅的ではなく、データの収集、検証、明確化のために追加のソースも確認された。

一次インタビューおよび調査

一次調査は、決済セキュリティソリューションプロバイダー、決済サービスパートナー、加盟店、金融機関に対する専門家インタビューおよび構造化調査を通じて実施され、モデルを実際の購買・導入パターンに合わせて調整できるようにした。世界的な網羅性を確保するため、APAC、EMEA、アメリカ地域全体でインプットが検証され、デスクリサーチでは価格設定ロジック、導入時期、チャネルミックスに関するギャップが残った場合にはフォローアップが行われた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):13% | APAC:43% |

| 中堅層:53% | 機能・部門責任者:35% | EMEA:31% |

| 中小規模企業:21% | マネージャー:52% | アメリカ地域:26% |

市場規模算定と予測

規模算定は、取引量の成長、チャネルシフト(カード対面型と非対面型)、および文書化された不正発生の圧力を用いて、地域別の決済セキュリティ支出の需要プールを再構築するトップダウン構築から始まる。このプールが形成された後、インタビューのフィードバックで検証された導入率および支出強度の前提を適用する。その後、主要ソリューションカテゴリーについて、サンプル価格帯に想定される導入量を乗じるなどの選択的なボトムアップ推計と結果を比較する。

モデルで使用されるインプットには、デジタル決済取引の金額・数量の動向、eコマースおよびモバイルウォレット利用の指標、報告された不正損失やチャージバックの方向性、PCI DSSおよび関連するコンプライアンスのタイムライン、ソリューションの導入・価格設定方法に影響を与えるクラウド導入パターンが含まれる。ボトムアップの検証が小規模ベンダーや非公開の収益内訳をカバーできない場合、ギャップは保守的なシェア想定によって対処され、その後、地域の決済成長やベンダーの活動シグナルに照らして再検証される。

予測にあたっては、不正の強度、規制執行のペース、加盟店の最新決済レールへの移行に関するシナリオ分析を用いる。これは、単年のスパイクに対する感応度を減らすための短期サイクルのトレンドフィッティングによって裏付けられる。最終的な予測経路は、決済量の予想される動きおよびセキュリティ機能の展開速度の観測結果と整合するようレビューされる。

データ検証と更新サイクル

検証は、決済取引の拡大、不正・チャージバックの方向性、セキュリティコンプライアンスの節目といった独立した指標と算出結果が論理的に整合しているかを確認し、大きな乖離があれば調査することにより実施される。結果に違和感がある場合は、換算率、価格帯、地域別内訳を再検討し、前提が感応度の高いものであれば該当する回答者に再度連絡を取る。

最終承認前に、モデルおよび内容説明は、年次間の整合性チェック、通貨換算のタイミングチェック、隣接するセキュリティおよび決済支出パターンに対する妥当性テストを含む複数段階のアナリストレビューを経る。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、その後、最終的な納品前チェックを経て、クライアントには最新の情報が提供される。

Mordor Intelligenceの決済セキュリティ市場規模と他の公表推計値との比較

決済セキュリティに関する公表市場規模は、各発行元が市場の境界線を異なる方法で引き、それぞれ独自の価格設定・導入前提を適用するため、しばしば異なる結果となる。この差異は、基準年が古いこと、通貨のタイミングが異なること、規制執行がより速く進むと想定する予測経路によっても生じる。

一部の推計では、処理関連手数料や隣接する銀行技術支出など、より広範な決済業界の収益プールが総計に含まれている。Mordor Intelligenceでは、ウェブ、モバイル、店舗の各チャネルにおける決済取引の保護に関連する決済セキュリティのソリューションおよびサービスのみを対象とし、決済セキュリティの取り組みの一部として販売される場合を除き、一般的なサイバーセキュリティや純粋な処理手数料は対象外としている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.44 B (2026) | |

| グローバルコンサルティング会社A | USD 24.61 B (2024) | 2024年の評価期間とより広範なセキュリティプラクティスの枠組みを使用しており、サービスや複数業種にまたがるセキュリティ支出が一貫したチャネルレベルのフィルターなしに決済セキュリティに分類される場合、合計に影響を及ぼす可能性がある。 |

| 業界出版社B | USD 17.33 B (2024) | より低いCAGRと異なる出発点のプールを用いて2025年から2035年までのより長期の見通しを適用しており、これは高度な認証や導入形態のより狭い包含範囲、およびより保守的な導入拡大の前提を反映している可能性がある。 |

情報源間のばらつきは、主に隣接する支出をどの程度市場に含めるか、また価格設定と導入の起点としてどの年を扱うかによって生じる。需要プールを決済取引保護のユースケースに結び付け、決済量の成長や不正の方向性に照らして前提を検証することで、明確な要因にさかのぼることができ、新たなデータが公開されるたびに再現可能な合計値を導き出している。

レポートで回答される主要な質問

決済セキュリティ市場の現在の価値はいくらですか?

市場は2026年に394億4,000万米ドルと評価されており、16.95%のCAGRで2031年までに861億8,000万米ドルに成長すると予測されています。

収益でリードするソリューションタイプはどれですか?

トークン化がリードしており、2025年の決済セキュリティ市場シェアの30.45%を占めており、加盟店システムから機密データを削除する能力によって牽引されています。

最も急速な成長を示すプラットフォームはどれですか?

モバイルベースの導入は、アジア太平洋全体での強力なデジタルウォレット採用に支えられ、2031年までに22.3%のCAGRで拡大しています。

ヘルスケアが最も急速に成長するエンドユーザー産業である理由は何ですか?

ヘルスケアは、組織が請求チャネルをデジタル化し、PCIコントロールを厳格なHIPAAデータ保護規則に合わせているため、18.7%のCAGRで加速しています。

PCI DSS 4.0が加盟店に与える影響は何ですか?

加盟店は2025年3月までに64の新しいコントロールに準拠する必要があり、非準拠の罰金は月額最大50万米ドルに達し、トークン化と継続的監視ソリューションへの多大な投資を引き起こしています。

競争環境はどの程度断片化されていますか?

上位5社のベンダーが収益の約35%を支配しており、市場は中程度に断片化されており、専門プレーヤーがBNPL詐欺や量子耐性暗号化などのニッチをターゲットにすることができます。

最終更新日: