北米決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

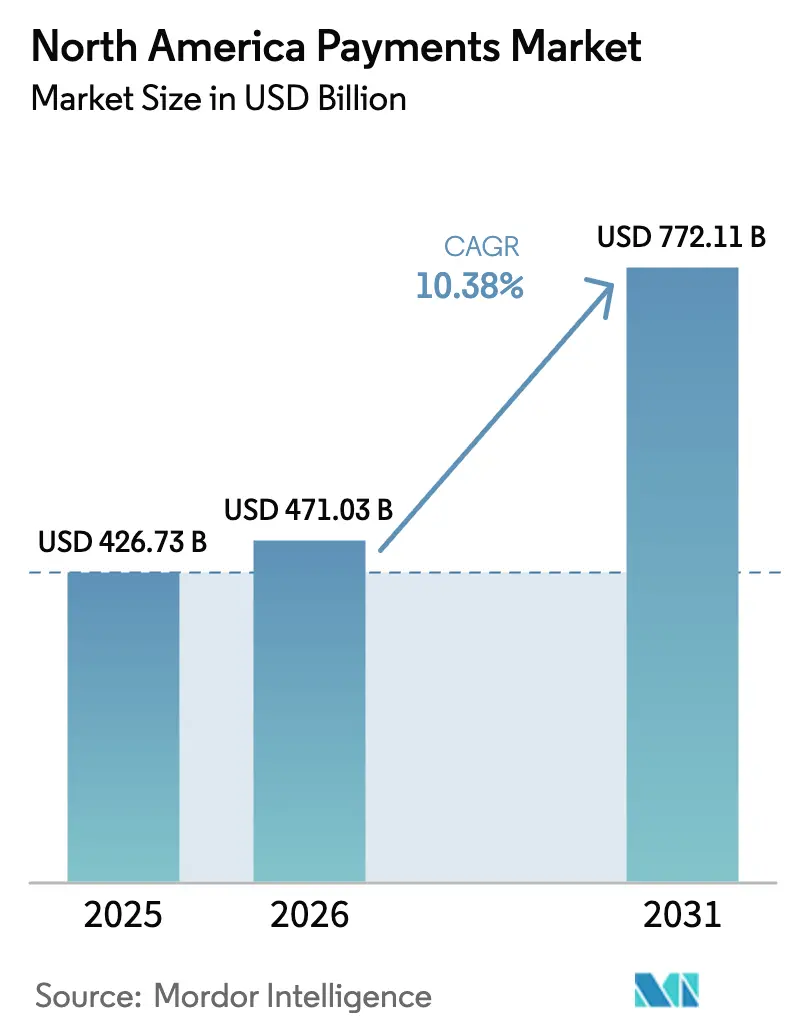

| 基準年の市場規模 (2025) | 426.73 十億米ドル |

| 市場規模 (2026) | 471.03 十億米ドル |

| 市場規模 (2031) | 772.11 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

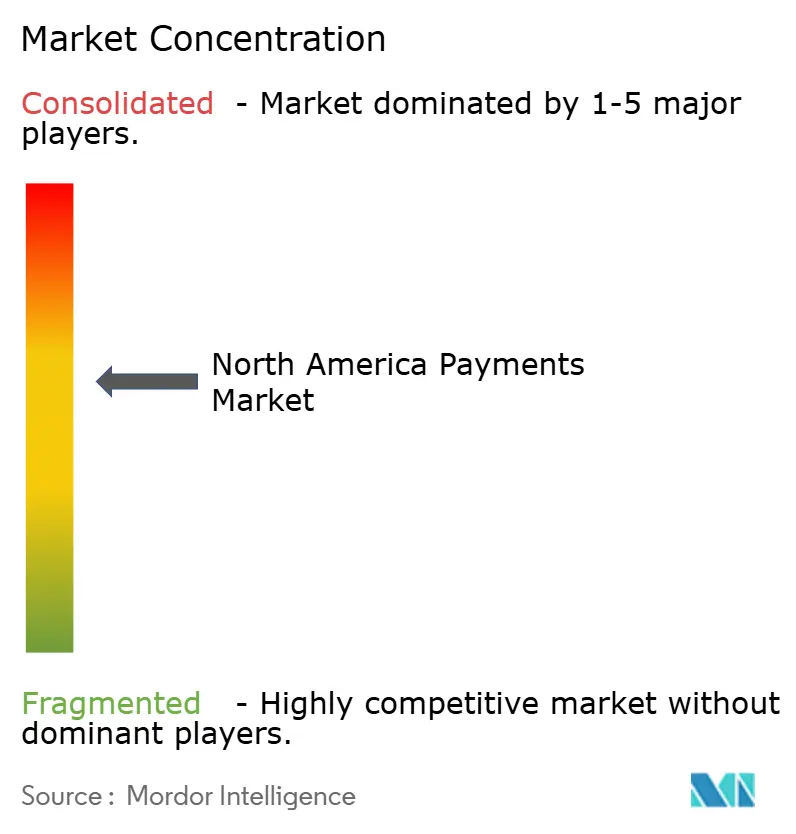

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米決済市場分析

北米決済市場規模は2025年にUSD 4,267.3億と評価され、2026年のUSD 4,710.3億から2031年にはUSD 7,721.1億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.38%です。成長の原動力は、リアルタイム決済レールの急速な普及、特にFedNowサービスであり、2025年第1四半期に131万件、総額USD 486億の取引を処理しました。[1]連邦準備制度理事会、「FedNowサービス四半期報告」、federalreserve.gov 2024年7月よりバイ・ナウ・ペイ・レイター(BNPL)プロバイダーへの貸付真実法(Truth in Lending Act)適用拡大などの規制措置が、同地域のUSD 1,000億規模のBNPLセグメントを再編しています。[2]消費者金融保護局、「貸付真実法BNPLに関する解釈規則」、consumerfinance.gov 即時決済を求める加盟店の需要がオンラインデジタルウォレットおよび口座間送金への取引量シフトを促しており、一方でネットワークトークナイゼーションは115億件のトークンを発行し、カード非提示詐欺の削減に貢献しています。カナダにおける高速決済の近代化(デジタル取引シェア86%を含む)は、地域全体のスケールアップを支援しています。Visa Inc.およびMastercard Incorporatedに対するインターチェンジ手数料訴訟ならびに司法省による独占禁止法に基づく訴訟は不確実性をもたらす一方、低コスト決済レールにおけるイノベーションを促進しています。

主要レポートの要点

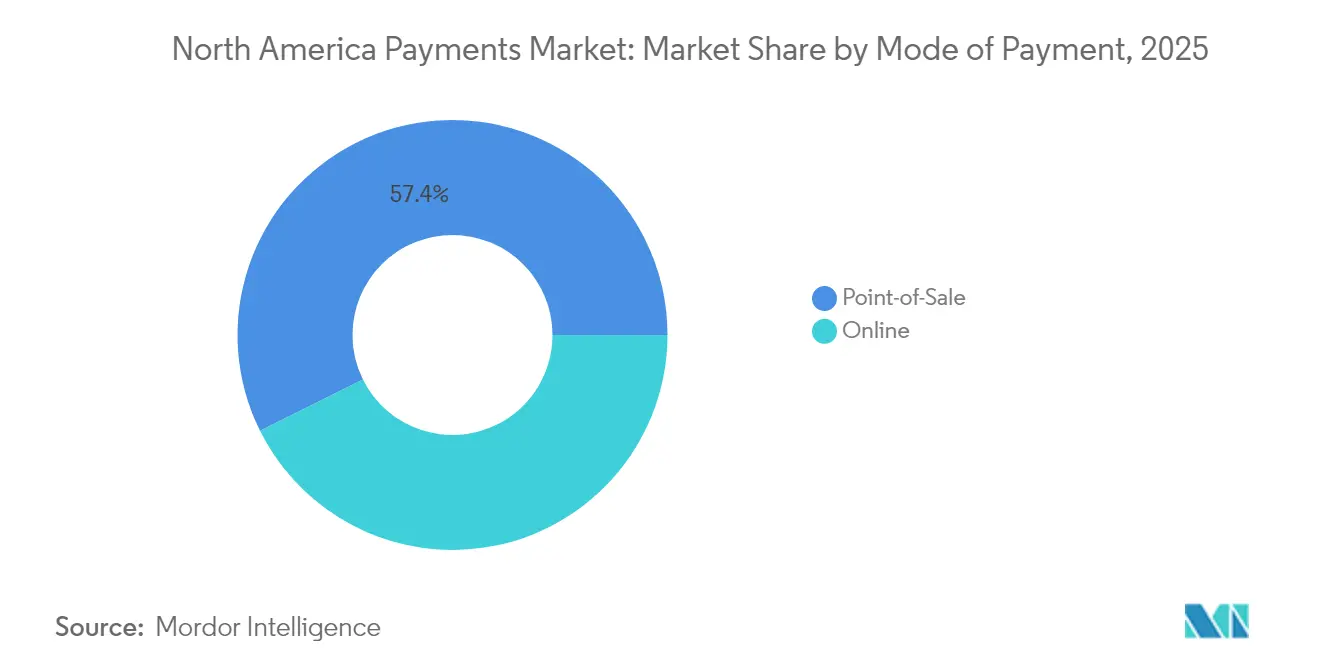

- 決済モード別では、販売時点情報管理(POS)カード取引が2025年の北米決済市場シェアの40.72%を占めました。販売時点情報管理全体では売上シェア57.35%でトップとなりました。オンラインデジタルウォレットおよびA2A送金は、2031年までCAGR 15.36%で最高成長率を示しています。

- インタラクションチャネル別では、販売時点情報管理が2025年に売上シェア54.62%を維持しており、Eコマース・Mコマースは2031年までCAGR 13.01%を記録すると予測されています。

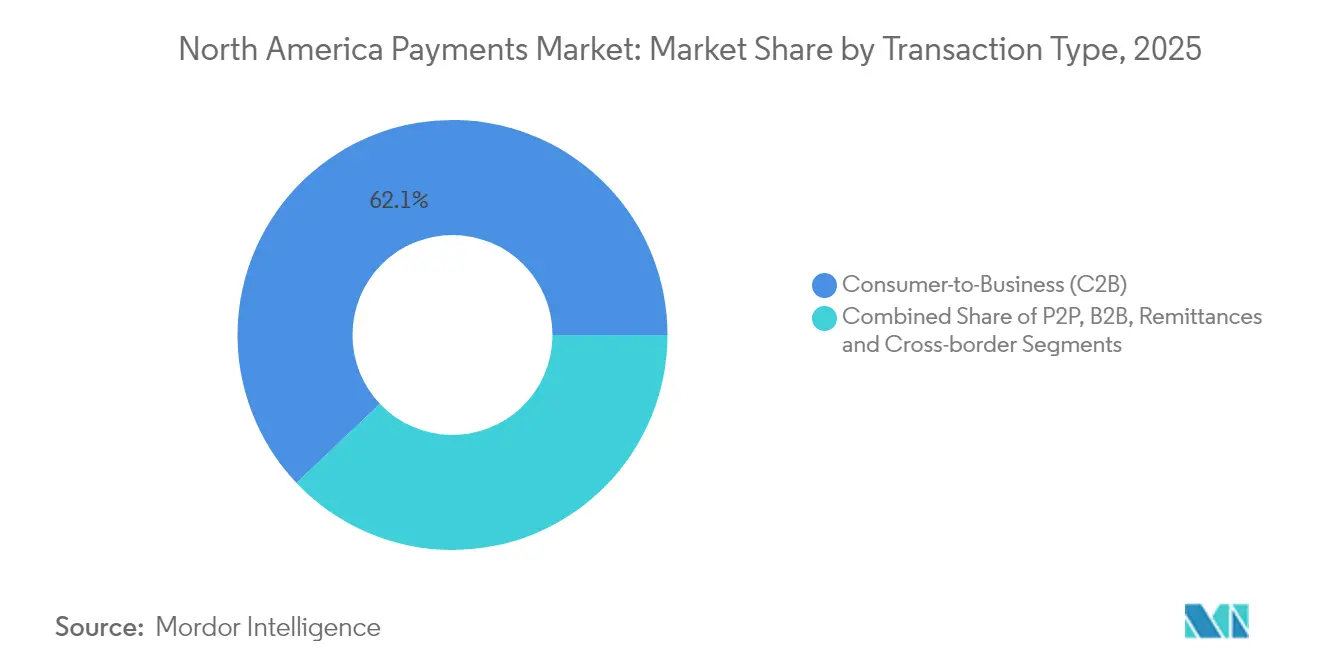

- 取引タイプ別では、消費者対企業(C2B)が2025年に62.08%のシェアで支配的であり、国際送金は2031年までCAGR 15.02%で拡大しています。

- エンドユーザー産業別では、小売が2025年に売上シェア38.15%でトップとなり、医療が2031年までCAGR 12.84%で最も高成長のセグメントとなっています。

- 国別では、米国が2025年に売上シェア70.55%を占めており、カナダは2031年までCAGR 11.62%で最高成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米決済市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム決済レール展開(FedNow、RTR)による即時決済導入の加速 | +2.1% | 米国中心、カナダおよびメキシコへの波及 | 中期(2〜4年) |

| 高額オンライン取引を牽引するBNPL普及 | +1.8% | 北米、都市部への集中 | 短期(2年以内) |

| 米国プラットフォーム経由のカナダ向け国際Eコマース成長 | +1.3% | 米国・カナダ回廊、メキシコへの拡大 | 中期(2〜4年) |

| ネットワークトークナイゼーションによるCNP詐欺削減およびカード・オン・ファイル取引量の増加 | +1.7% | グローバル、北米が導入をリード | 長期(4年以上) |

| モバイルのタップ・トゥ・ペイが米国およびカナダの中小企業加盟店受入れを促進 | +1.5% | 北米、地方部および都市部の中小企業セグメント | 短期(2年以内) |

| 企業向けAP自動化によるB2Bスペンドのバーチャルカードへのシフト | +1.9% | 北米、大企業および中堅企業フォーカス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済レール展開による即時決済導入の加速

FedNowは2024年8月までに、ローンチ時の35行からコミュニティバンクが参加者の78%を占める900以上の金融機関へと拡大しました。企業・消費者双方は2023年に高速決済の利用を増加させ、レガシーACHからの地域的シフトの基盤として、取り消し不能な即時決済を推進しています。MSUフェデラル・クレジット・ユニオン等の早期採用者は前年比643%の取引量増加を記録しており、ギグエコノミー労働者の間での強い需要を示しています。即時決済レールの普及により、市場はPIXやUPIなど国際的なシステムと競争できる地位に立ち、流動性管理の改善と新たなトレジャリー商品の支援が期待されます。

高額オンライン取引を牽引するBNPL普及

米国人の約21%が2022年末までにBNPLを利用しており、同製品は2025年までに米国Eコマース売上の12%に達すると予測されています。[3]ハーバード・ケネディスクール、「BNPLの未来」、hks.harvard.edu レギュレーションZはクレジットカード形式の明細書および異議申立て権を義務付け、コンプライアンスコストを引き上げています。十分な規模を持つプロバイダーはこれらのコストを内部化し市場シェアを集約できる一方、小規模事業者はパートナーシップを模索する可能性が高いです。メキシコの2028年までのBNPL CAGR 32%という予測は国際越境展開の可能性を示していますが、資本負荷の軽いプレイヤーは消費者負債の透明性に関して厳しい審査に直面しています。

米国プラットフォーム経由のカナダへの国際越境Eコマース成長

カナダは2023年に217億件の取引で合計USD 119兆の決済を処理し、Eコマースの合計はUSD 716億、小売売上高の5.7%に相当しました。コンタクトレスはカナダ取引の53%を占めており、より迅速なオンラインチェックアウトに対する消費者の準備が整っていることを示しています。ハーモナイズされたリアルタイム決済レールは、小規模加盟店に負担をかける通貨換算の遅延を解消し、従来ワイヤー送金で対応されてきた回廊でシェア獲得の機会を生み出す可能性があります。

ネットワークトークナイゼーションによるCNP詐欺削減

Visa Inc.の115億件のトークンが、2024年末までにカード非提示ユースケースにおけるプライマリーアカウント番号に置き換えられました。EMVトークナイゼーションは承認率を向上させ、加盟店のデータ保管を強化し、情報漏洩の影響を軽減します。カンザスシティ連邦準備銀行の調査は、EMVチップ移行後のカード提示詐欺の継続的な減少を確認しており、トークナイゼーションがデジタルコマースにも同等の保護を拡大しています。トークンのライフサイクル管理は規模への投資を必要とし、それにより既存ネットワークの優位性が強化されます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インターチェンジ手数料訴訟リスクの増大 | -1.4% | 米国中心、規制上の波及効果 | 長期(4年以上) |

| リアルタイム詐欺および認証プッシュペイメント(APP)詐欺 | -0.9% | 北米、即時決済回廊に集中 | 短期(2年以内) |

| 中堅銀行におけるプロセッサーおよびコアシステム近代化コストの超過 | -1.2% | 米国およびカナダ、中堅金融機関 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターチェンジ手数料訴訟リスクの増大

連邦裁判所の判事は2024年6月にVisa Inc.およびMastercard IncorporatedによるUSD 300億のインターチェンジ和解案を却下し、数十年にわたる加盟店訴訟を長引かせています。2004年から2019年の手数料を対象とする別途のUSD 55.4億のクラスアクションは2025年2月まで請求受付中です。年間インターチェンジ手数料は2023年にUSD 1,008億を超え、クレジットカード競争法に基づく手数料上限および経路選択に関する要求が高まっています。長引く法的リスクはイノベーションへの資本配分を妨げ、加盟店が低コストのリアルタイム決済レールへ取引量を誘導するインセンティブとなる可能性があります。

リアルタイム詐欺および認証プッシュペイメント詐欺

取り消し不能な決済はソーシャルエンジニアリングによる送金リスクを高めます。FedNowの急速な普及により脅威の対象範囲が拡大し、銀行は24時間365日の行動分析の導入を迫られています。Visa Inc.はUSD 30億を人工知能に投資し、新興の詐欺ベクターに対抗しています。啓発キャンペーンおよびデバイスベースのリスクスコアリングは初回送金先に対して摩擦を加え、利便性とセキュリティのバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルウォレットがカードの優位性に挑戦

販売時点情報管理カード決済は2025年の北米決済市場シェアの40.72%を占めました。販売時点情報管理全体では売上シェア57.35%でトップとなりました。加盟店がより迅速な資金調達サイクルと低手数料を追求する中、オンラインデジタルウォレットおよび口座間代替手段は2031年までCAGR 15.36%で拡大しています。連邦準備制度理事会のデータは、2023年中に企業によるデジタルウォレット利用が31%増加したことを示しています。コンタクトレス機能は2024年に発行済みデビットカードの69%に到達し、2027年までにほぼ全件に普及する見通しです。

ウォレットトークンとネットワークセキュリティの融合により、カードとA2A決済レール間の受入れのギャップが縮小しています。カナダでは、デジタル化が進む中でも2023年の現金取引量が15%増加し、選択肢に対する消費者の嗜好が示されています。トークナイゼーションにより、定期サブスクリプションプロバイダーは資格情報を安全に保存でき、カードの有用性とウォレットの利便性を融合させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インタラクションチャネル別:Eコマースの勢いが加速

販売時点情報管理取引はいまだ売上の54.62%を生み出していますが、Eコマース・Mコマースは2031年までCAGR 13.01%で成長すると予測されています。カナダの2023年のオンライン支出USD 716億は、米国の加盟店がローカライズされたチェックアウトフローを展開する中、国際越境規模を浮き彫りにしています。コンタクトレスの採用(カナダ取引の53%)はプロキシミティ技術に対するユーザーの快適さを反映しており、オフラインとオンラインの境界を平滑化しています。

消費者はオムニチャネルジャーニーへの明確な需要を示しています。74%がメインバンクからのより速い決済を支持していますが、多くはフィンテック代替手段にも開放的です。モバイルのタップ・トゥ・ペイは小規模加盟店のハードウェアコストを削減し、地方地域での受入れを拡大することで、新たなユーザーを北米決済市場に取り込んでいます。

取引タイプ別:国際越境送金が国内商取引を上回る

消費者対企業フローは2025年に62.08%のシェアを保持していますが、国際越境送金はCAGR 15.02%で成長しています。Visa Directは2024年に約100億件の送金を処理し、110億のエンドポイントをリンクし、国際越境取引量は前年比16%増加しました。リアルタイム決済レールは決済ウィンドウを短縮し、給与支払い、ギグエコノミーへの支払い、在外コミュニティへの送金を可能にしています。

企業調達もデジタル化が進んでいます。シチズンズバンクは、中堅企業の経営幹部の94%が5年以内に完全デジタル決済のみを採用する計画であることを明らかにしています。バーチャルカードは2027年までに米国の企業支出でUSD 4,520億に達すると予測されており、企業間業務をカードベースの自動化へとシフトさせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医療のデジタル化がコスト削減を促進

小売は規模の大きさから2025年に売上の38.15%を保持しましたが、医療はCAGR 12.84%で最も高成長を示しています。電子請求払いは2023年に8%増加し、完全採用が実現すれば年間USD 8.03億の節約が可能です。被保険者の75%をカバーする統合された支払者・提供者モデルが、自動送金および患者請求ポータルの採用を加速しています。

エンターテインメントやユーティリティなどの他の垂直市場も、サブスクリプションおよび請求書プラットフォームがカード・オン・ファイルとA2Aオプションを標準化する中で着実な成長を維持しています。政府機関はオープンバンキング義務の下でレガシー決済プラットフォームを近代化しており、即時決済および本人確認済み支払いのさらなるユースケースを開拓しています。

地理別分析

米国は経済規模とイシュアー・アクワイアーの密な連携により70.55%のシェアでリードしています。900以上の金融機関に広がるFedNowの普及は企業・家庭の流動性を向上させ、即時給与支払い、公共料金支払い、トレジャリー商品のより広い採用を促進しています。Visa Inc.は2024会計年度にUSD 359億の純売上高を計上し、AIを活用した不正対策ツールへの再投資を継続し、承認率の維持と規制上の逆風の軽減に努めています。

カナダは、リアルタイム決済レール(RTR)が稼働してグローバルスキームと連携するにつれ、地域最高の成長軌道を実現しています。同国は2023年に217億件の決済取引でUSD 119兆を決済し、コンタクトレスが全消費者取引の半数以上を占めています。銀行および決済サービスプロバイダーは、低コスト外国為替を通じた国際越境フローの収益化を図り、ワイヤー送金への依存を軽減する体制を整えています。

メキシコは現金優位とフィンテックの急速なイノベーションが特徴の高潜在性フロンティアとして残っています。2028年までのデジタル決済額USD 1,678.5億という予測は、ウォレット採用の加速を示しています。2018年フィンテック法に基づく規制ライセンスが競争を資本力のある企業に誘導しており、グローバルプレイヤーは流通およびコンプライアンスのためにローカルバンクとの提携を模索しています。

規制環境

北米では消費者保護に関する規制が強化される一方、非銀行系決済プロバイダーに対するより広範なアクセスと監督について当局間で議論が続いている。米国では、2024年7月からのTruth in Lending Act(Regulation Z)のBNPLへの適用拡大が、分割払い商品に関する開示および紛争解決義務の見直しを続けている。大手非銀行決済アプリに対する監督も、2024年11月に公表された大規模事業者向けCFPB監督規則が、2025年2月にCongressional Review Act措置(P.L. 119-11)により撤回されたことで変化した。

2026年には、政策的関心はフィンテック統合と決済レール・アクセスへと移った。2026年5月のホワイトハウス大統領令は、連邦金融規制当局に対し、規制枠組み内でのフィンテック統合に関連する要件の見直しと簡素化を指示した。2026年4月には、決済サービスプロバイダーの登録・規制枠組みを定める法案(H.R. 8395、PACE Act of 2026)が提出され、決済用アカウントへのアクセスに関する議論も含まれた。カナダでは、Retail Payment Activities Actおよびその規則が監督の運用化を続けており、運用リスク管理および資金保全要件は2025年9月に施行される。カナダ銀行も2026年1月、監督対象の決済サービスプロバイダーによる最初の年次報告書の提出期限が2026年3月31日であることを明確化した。

バリューチェーン分析

北米の決済バリューチェーンは、スキームおよびレール運営者(カードネットワークとリアルタイムシステム)、発行者・加盟店契約会社、プロセッサー、ゲートウェイ、そして加盟店向け流通層にまで及ぶ。加盟店側では、加盟店契約会社およびプロセッサー(例:Fiserv、Global Payments、Worldpay)が加盟店をカードネットワークおよび代替レールに接続している。ゲートウェイおよびオーケストレーションプラットフォーム(StripeやAdyenなど)は取引をルーティングし、認証、不正対策ツール、決済報告を管理する。大手コマースプラットフォーム(ShopifyやAmazonなど)や統合ソフトウェアベンダーも、垂直型SaaSやPOSワークフローに決済を組み込むことで高レバレッジのチャネルとして機能し、チェックアウト、データ、加盟店オンボーディングを支配するプラットフォームへ価値を移動させている。

上流の依存関係は、インスタントおよびカードレールの両方で機能できる本人確認、不正対策、コンプライアンス機能へますます集中している。ネットワークトークン化(Visaは2024年末時点で115億件のトークンを報告)とAI主導のリスクスコアリングは、銀行のトレジャリーおよび決済機能と並存している。リアルタイム決済にはまた、バッチACHとは異なる24時間365日の運用、不正監視、紛争または例外処理が求められる。国境を越えた価値創出は、現地決済手段のカバレッジ、外国為替・コンプライアンス、支払能力を兼ね備えたプロバイダーに集中する傾向があり、より迅速な資金供与、低コスト、簡素化された国際チェックアウトへの加盟店需要と一致している。

競合環境

北米決済市場はグローバルカードネットワークを中心に適度に集中していますが、銀行コンソーシアム、大手テック参入者、および垂直特化フィンテックから挑戦を受けています。Visa Inc.は2024会計年度にUSD 359億の売上高でUSD 197億の純利益を計上し、リアルタイムAI不正防止を組み込むためのFeaturespaceの買収資金に充てました。訴訟リスクと司法省による精査の組み合わせがインターチェンジモデルに圧力をかけ、手数料を正当化する安全なトークンおよび付加価値サービスへのネットワーク投資を動機付けています。

フィンテック・ディスラプターはニッチなユースケースを活用しています。BNPLプロバイダーはオムニチャネル受入れと信用情報機関への報告強化を通じてレギュレーションZへの準拠を図りながら差別化を模索しています。B2Bプラットフォームは買掛金を自動化し、インターチェンジを獲得しながら顧客の処理コストを削減するためにバーチャルカードを統合しています。リアルタイム決済オーケストレーターは、ソフトウェア会社が銀行との直接統合なしにFedNow、ACH、カード決済レール全体の複雑性を抽象化してペイアウトを組み込めるアプリケーション・プログラミング・インターフェース(API)を提供しています。

既存銀行は、アーリーウォーニングのZelleなどのコンソーシアムを通じて対応するとともに、FedNowゲートウェイをコアプロセッサーに直接統合しています。プロセッサーアクワイアラーは、スマートフォンをタップ・トゥ・ペイ端末に変換するポイント・オブ・インタラクションソフトウェアに投資し、マイクロ加盟店への受入れ拡大とネットワーク取引量の強化を図っています。

北米決済産業リーダー

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated

Dwolla, Inc.

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

リアルタイムおよびアカウント間機能は、カード手数料とバッチ決済が課題となる加盟店資金供与、請求書支払い、支払業務のユースケースにおいて、依然として主要な空白地帯である。FedNowの規模拡大は米国のインスタントレールの基盤を提供しており(2025年第1四半期に131万件、486億米ドル相当の取引)、カナダはReal-Time Railの準備を正式化している。Payments Canadaは、2026年第4四半期の開始時期に先立ち、2026年8月24日をRTR法的枠組みおよび規則の発効日と定めた。これらの動向をまとめると、迅速な支払、給与およびギグ支払、トレジャリー流動性ツールにおける製品展開を支えるものであり、参加者が承認済みプッシュ決済詐欺への対策とスピードを両立させることが前提となる。

チェックアウトの現代化と組み込み型コマーススタックも、クロスボーダーEコマースおよびコンバージョン最適化における新たな余地を開いている。Visaは2026年6月、Click to Payに登録された米国カードが1億2000万枚に達したと報告し、Shopify、WooCommerce、BigCommerceなどのプラットフォーム間の統合により、手動での認証情報入力なしのゲストチェックアウトを支援している。別途、Stripeは2026年6月にAdaptive Pricing Engineの段階的展開を開始し、チェックアウト時の通貨、決済方法、分割払いオプションを現地化することで、単一レール処理ではなくソフトウェア主導の最適化への転換を示している。データ主導の収益化も基幹決済と並行して拡大しており、PayPalは2026年5月に広告事業を立ち上げ、PayPal、Venmo、Honeyのトランザクションデータを活用した決定論的計測を行い、コマース活動に紐づいた新たな収益源を創出している。

最近の業界動向

- 2026年7月:PayPalは、Polygonブロックチェーン上でステーブルコインを立ち上げ、PayPal USD(PYUSD)の配布を拡大した。この動きは、決済連動型ステーブルコインのオンチェーン互換性を広げ、クロスボーダーおよびデジタル資産対応の決済ワークフローに関するPayPalの選択肢を強化した。

- 2026年6月:PayPalはPPROと協力し、30を超える現地決済方法を追加し、加盟店向けの国際チェックアウトカバレッジを拡大した。決済方法の幅の拡大は、クロスボーダーコマースにおける承認率およびコンバージョンの向上を支え、現地レールが支配的な市場においてカード限定の受け入れへの依存を減らしている。

- 2024年5月:Dwollaは、pay-by-bank体験の構築に向けてVisaとの協業を発表し、アカウント間決済を主流の受け入れおよびユーザーエクスペリエンスのパターンに合わせた。この提携は、A2Aの経済性を、ネットワークグレードのセキュリティと加盟店リーチという既知の要素と組み合わせることで、銀行決済をチェックアウトにおいて競争力あるものにする取り組みが拡大していることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米決済市場を、地域全体における一般的な消費者および商業決済モードを通じて実行される決済の価値として定義し、一貫した米ドル価値ベースで計測し、識別可能な決済ユースケースに結び付けている。

範囲の除外:本市場規模には、自動車のオンライン購入、不動産、公共料金の支払い、住宅ローンの支払い、融資、クレジットカード請求の支払い、および株式または債券の購入は含まれない。

セグメンテーション概要

- 決済モード別セグメンテーション

- 販売時点情報管理

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他のPOS(ギフトカード、QRコード、ウェアラブル)

- オンライン

- カード(カード非提示)

- デジタルウォレットおよび口座間送金(Interac e-Transfer、PayPal)

- その他オンライン(代金引換、BNPL、銀行振込)

- 販売時点情報管理

- インタラクションチャネル別セグメンテーション

- 販売時点情報管理

- Eコマース/Mコマース

- 取引タイプ別セグメンテーション

- 個人間送金(P2P)

- 消費者対企業(C2B)

- 企業間取引(B2B)

- 国際送金および越境送金

- エンドユーザー産業別セグメンテーション

- 小売

- エンターテインメントおよびデジタルコンテンツ

- 医療

- ホスピタリティおよびトラベル

- 政府およびユーティリティ

- その他のエンドユーザー産業

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、一貫して追跡可能な決済フローをマッピングすることから始まり、その後、モデルが異質な総計を混合しないように公開データセット間で定義を整合させる。地域の需要背景を確実にするため、連邦準備制度(決済に関する調査やFedNowの最新情報を含む)、カナダ銀行(決済および現代化に関する発表)、および米国経済分析局と米国census局による公式な貿易・マクロ統計といった公開情報源を使用した。

市場入力データを活用可能にするため、決済および銀行業界団体の資料や中央銀行の公表物(例)も確認し、企業の開示資料、決算資料、信頼できる業界メディアの報道を用いて動向の方向性を相互検証した。一部の箇所では、企業財務およびニュースインテリジェンスの有料サブスクリプションを利用して、開示のギャップを埋め、主要な製品や規制イベントの時期を確認した。ここに記載した情報源は例示的なものであり、最終的な仮定を収集、検証、明確化するために、他にも多数の公開情報源を確認した。

一次インタビューおよび調査

一次調査は、価値指標が日々の業務において何を表すのか、そして主要な決済モードが国およびユースケース別にどの程度速く変化しているかを検証することに重点を置いた。米国、カナダ、メキシコ全域の決済サービスプロバイダー、銀行、加盟店、業界専門家に対してヒアリングを行い、採用ペース、価格設定ロジック、政策のタイミングに関する仮定を、モデルを確定させる前に確認・調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):15% | |

| ミドルティア:41% | 部門/ユニットリーダー:38% | |

| 中小規模事業者:22% | マネージャー:47% |

市場規模算定と予測

市場規模算定は、公式決済統計と決済モード別の分割を用いて地域の決済価値を再構築するトップダウン方式から始まり、その後、本レポートの対象範囲の除外事項に合わせて調整することで、隣接する支出プールが総計を膨らませないようにしている。市場全体は、その後、決済種別ごとのサンプル平均値に推定取引件数を乗じるなどの選択的なボトムアップ近似、および対面決済とオンライン決済のシェアがどの程度速く変化しているかに関するチャネル検証によって裏付けられる。

本市場において最も重要な入力は、対面決済とオンライン決済の相対的シェア、デジタルウォレットおよびアカウント間決済の採用ペース、リアルタイムレールおよび現代化プログラムの展開時期、不正およびトークン化活動の方向性(カード非提示型摩擦の代理指標として)、そして規制または法的措置が手数料構造に与える影響である。予測にあたっては、政策の動きやインフラの立ち上げ後に採用や価格設定が急速に変化する可能性があるため、専門家の合意に支えられたシナリオ分析を用いた。ボトムアップ検証で開示のギャップがあった箇所については、保守的な範囲を適用し、その根拠を記録した上で、一次調査のフィードバックを受けて範囲を狭めた。

データ検証と更新サイクル

出力結果は複数の観点から確認され、総計が観測可能な決済シグナルから逸脱しないようにしている。国およびチャネル間でばらつきの検証を行い、期待される関係性を破る異常値(例えば、それを支える需要シグナルなしにオンラインシェアが非現実的に急増するなど)を確認し、その後、モデルは承認前に複数段階のアナリストレビューを経る。

レポートは毎年更新され、主要な規制変更、新たな決済レールの立ち上げ、消費者の決済行動における段階的な変化など、重大な事象が発生した場合には中間更新が実施される。提供直前には、最新の公開情報および新たな専門家による確認事項を反映するための最終確認を行い、クライアントが最新の見解を得られるようにしている。

他の公開推計値と比較したMordor Intelligenceの北米決済市場規模

決済市場について公表されている異なる市場規模は、タイトルが似ていても、計測されている基礎数値が常に同じではないため、大きく異なって見えることがある。最大の違いは通常、その推計が決済価値に基づくのか業界収益に基づくのか、どの地域が厳密に含まれているか、そして大きな隣接支出プールが混入しないようにどのように除外事項が適用されているかから生じる。

決済モード別の分割、国別の一貫性検証、および明示的な分類除外は、Mordor Intelligenceが、より広範なエコシステム収益やクロスボーダー取引量の構成ではなく、比較可能な決済価値プールに結びついていることを保証する証拠である。モデルが収益ベースに切り替わったり、日々の購買フローの一部ではない追加の決済ユースケースを組み込んだりすると、実際の決済活動の傾向が類似していても、総計が大幅に上昇する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 426.73 B (2025) | |

| 地域コンサルティング会社A | 2.85兆米ドル(2026年) | 収益ベースの枠組みと広範なエコシステム分類を用いており、決済価値の定義を超えたプラットフォームおよびサービス収益を計上している可能性があり、また異なる基準年および予測期間から始まっている。 |

| 業界専門誌B | USD 431.00 B (2024) | 同様の明示的な除外事項を示さずに、より広範なPOSおよびオンラインのカテゴリーを使用しているとみられ、急成長するオンラインシェアをモデル化する際に基準年の選択が総計を変動させる可能性がある。 |

この比較は主に、差異が何を計測しているか、そして境界がどの程度厳密に管理されているかから生じることを示している。単位を決済価値として一貫させ、明示された除外事項を適用することで、基準値は明確な需要シグナルに対して追跡可能なままであり、新たな公開統計が発表された際に再現可能である。

レポートで回答される主要な質問

北米決済市場の現在の規模はどれくらいですか?

市場は2026年にUSD 4,710.3億であり、2031年までにUSD 7,721.1億に達すると予測されています。

最も高い成長を示している決済モードはどれですか?

オンラインデジタルウォレットおよび口座間送金は2031年までCAGR 15.36%で拡大しており、カードの成長を上回っています。

なぜ医療は最も高成長のエンドユーザーセグメントですか?

医療決済は電子資金移動義務の恩恵を受けており、年間USD 8.03億の節約が可能で、CAGR 12.84%を牽引しています。

インターチェンジ手数料訴訟は市場ダイナミクスにどのような影響を与えますか?

継続中の訴訟はカードのマージンを圧縮し、より低い手数料のリアルタイムまたはウォレットベースの代替手段への加盟店移行を加速させる可能性があります。

FedNowは競争戦略においてどのような役割を果たしていますか?

FedNowの即時決済機能は、銀行およびフィンテックに対して新たなトレジャリー、給与支払い、および支払い商品を開発するための低遅延決済レールを提供しています。

北米で最も高い成長が予測されている国はどこですか?

カナダはデジタル決済の採用と今後のリアルタイム決済レール(RTR)統合を背景に、2031年までCAGR 11.62%を記録すると予測されています。

最終更新日: