デジタル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

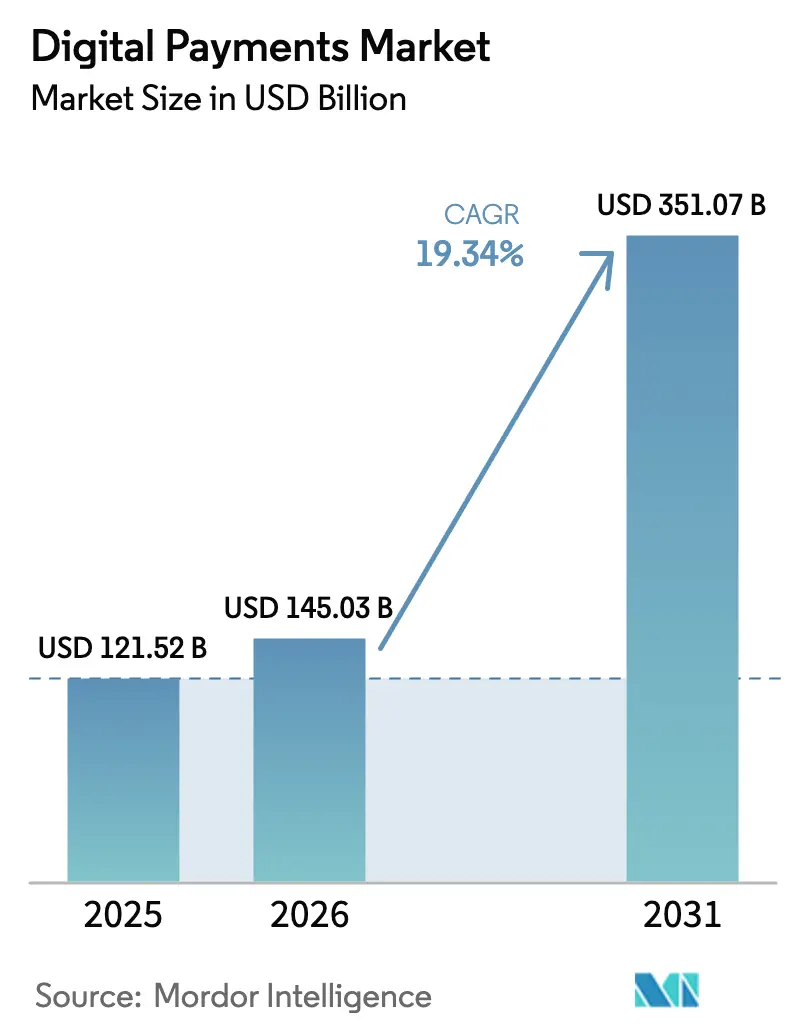

| 市場規模 (2026) | 145.03 十億米ドル |

| 市場規模 (2031) | 351.07 十億米ドル |

| 成長率 (2026 - 2031) | 19.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル決済市場分析

デジタル決済市場規模は2026年に1,450億3,000万USDに達し、予測期間において19.34%のCAGRを反映して2031年までに3,510億7,000万USDに達する見込みです。カード中心のレールからアカウント間即時決済、QRコードウォレット、およびオーケストレーションプラットフォームへの構造的移行が、コスト構造と承認パフォーマンスを再形成しています。欧州におけるトークン化および強力な顧客認証に関する規制上の義務がコアシステムの近代化を加速させており、ISO 20022データ標準は自動化された信用スコアリングを支援する豊富なトランザクションデータの活用を可能にしています。アジア太平洋地域および南米全体において、政府主導のQRインターオペラビリティとゼロ手数料即時送金が、前例のない速度で現金およびカードを置き換えています。ゲートウェイに依存しないオーケストレーションとウォレットスーパーアプリが既存アクワイアラーのインターチェンジ収益を侵食するにつれ、競争力学は断片化しつつありますが、既存のカードネットワークはオープンバンキングおよび不正分析機能を取得することでシェアを守っています。

主要レポートのポイント

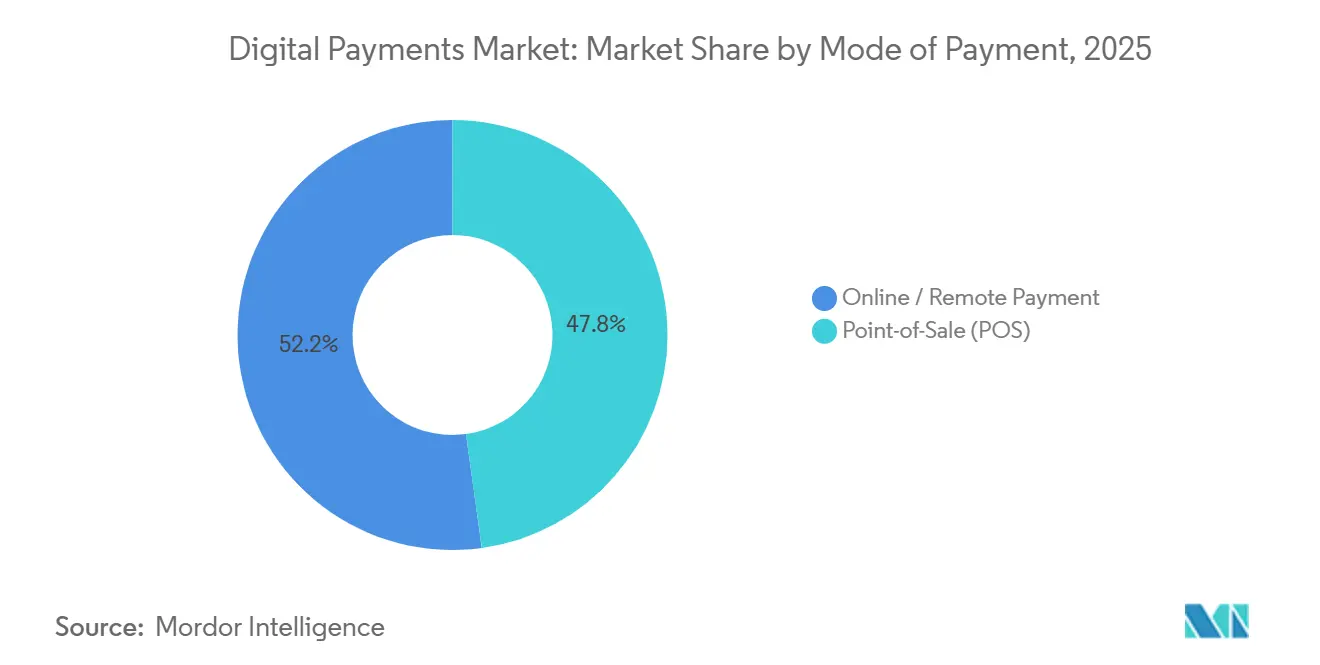

- 決済方法別では、販売時点情報管理チャネルが2025年のデジタル決済市場シェアの47.83%を占め、オンラインおよびリモート決済は2031年にかけて20.39%のCAGRで拡大しています。

- コンポーネント別では、ソリューションが2025年のデジタル決済市場規模の67.82%を占め、2031年にかけて20.77%のCAGRで拡大しています。

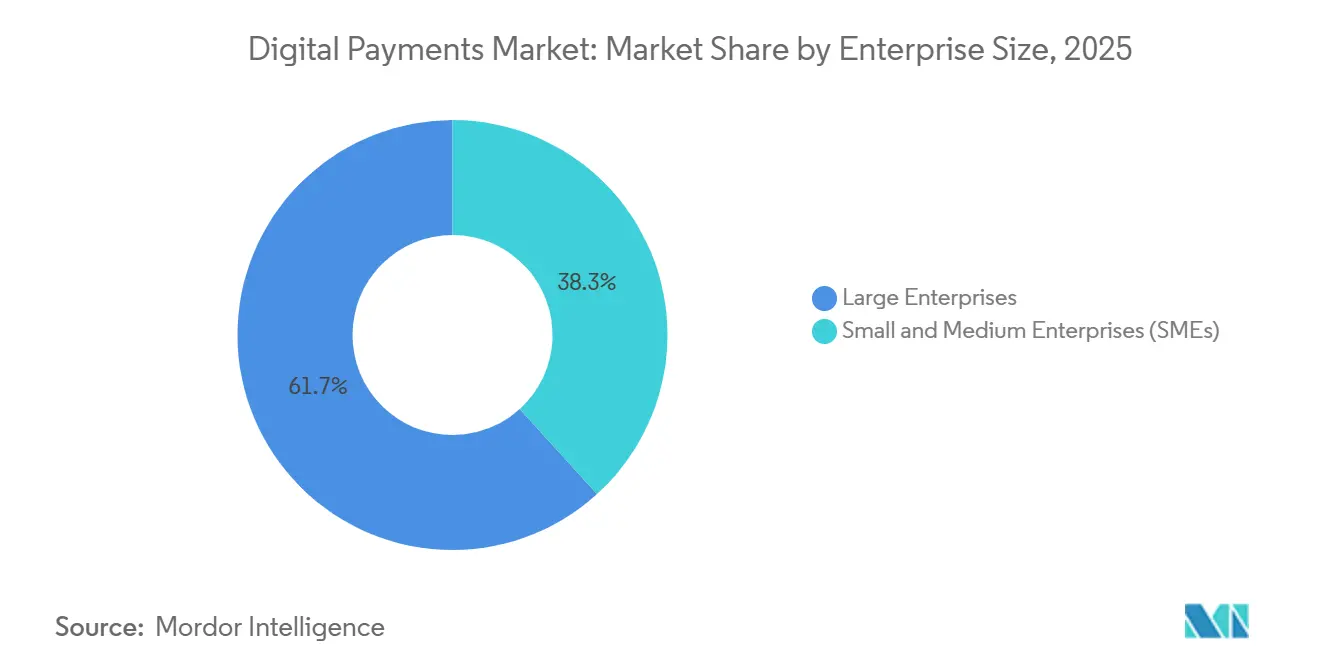

- 企業規模別では、大企業が2025年のデジタル決済市場において61.74%の収益シェアでリードしており、中小企業は2031年にかけて20.56%のCAGRで成長しています。

- エンドユーザー産業別では、小売および電子商取引が2025年のデジタル決済市場価値の34.72%を占め、ヘルスケアは2031年にかけて20.22%のCAGRで成長する見込みです。

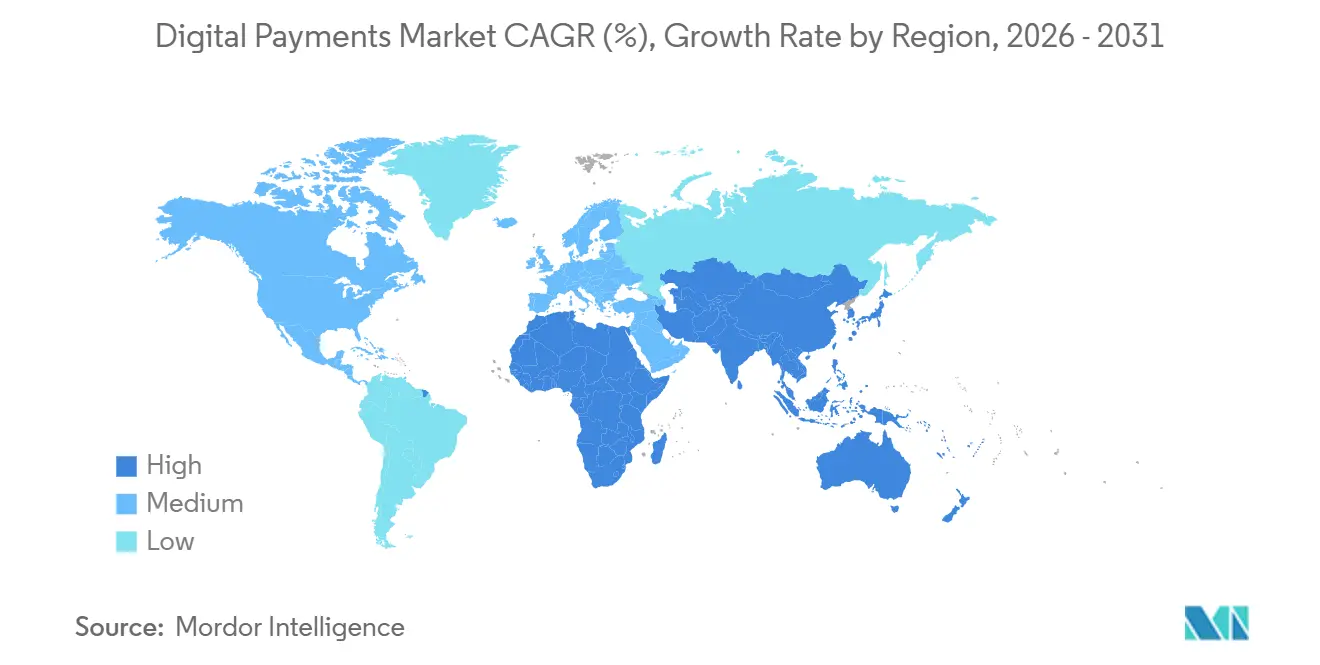

- 地域別では、アジア太平洋地域が2025年のデジタル決済市場のグローバル価値の38.72%を占め、2031年にかけて20.32%のCAGRで上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東南アジア全域におけるQRコード決済の急増 | +4.2% | ASEAN中核国(インドネシア、タイ、フィリピン、ベトナム)、南アジアへの波及 | 中期(2~4年) |

| オンラインセキュリティを強化するEUトークン化義務 | +3.8% | 欧州、北米およびアジア太平洋地域への採用拡大 | 短期(2年以内) |

| 南米における代替決済手段に対するクロスボーダー電子商取引需要 | +2.9% | 南米(ブラジル、アルゼンチン、チリ)、北米との連携 | 中期(2~4年) |

| GCCにおける即時給与支払いスキーム | +2.1% | 中東(サウジアラビア、UAE、カタール)、南アジアの労働回廊への拡大 | 長期(4年以上) |

| 中小企業の信用スコアリングを解放するISO 20022データリッチメッセージング | +3.5% | グローバル、欧州・北米・アジア太平洋地域の金融ハブでの早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

東南アジア全域におけるQRコード決済の急増

政府主導のインターオペラビリティにより、QR受け入れが都市部のショッピングモールから農村部のキオスクまで拡大しました。インドネシアのQRISは2025年に186億件のトランザクションを処理し、前年比47%増となり、カードスワイプよりもウォレット間スキャンに対する消費者の快適さが確認されました。タイのPromptPayは同期間に都市部の加盟店でほぼ普遍的な普及率に達し、フィリピンはInstaPay QR Phの下で52の銀行と電子マネー発行者を連携させ、加盟店割引率を1%未満に引き下げました。急速な採用は、スマートフォンの普及、フィンテック競争の激化、およびマイクロ加盟店が高コストなPOSハードウェアを迂回できるようにする規制支援を反映しています。ASEAN決済接続フレームワークが推進するクロスボーダー拡大は、2027年までに全10加盟国間でリアルタイム決済を実現し、送金手数料を引き下げ、コテージ産業の販売者に新たな輸出回廊を開くことを約束しています。[1]インドネシア銀行、「QRIS取引統計2025年」、bi.go.id

オンラインセキュリティを強化するEUトークン化義務

欧州委員会の決済サービス指令3は、2027年1月までにカード非対面取引すべてにネットワークトークンを義務付けます。トークンボールトへ移行した加盟店はすでに不正率の低下を記録しており、Mastercardの2025年開示では、この移行により欧州での年間不正被害が12億USD削減されたとされています。Visaは2025年に80億件のトークン化された認証情報を処理し、62%急増したことで急速なコンプライアンス対応が示されました。責任の移転により、小売業者から認証情報保管リスクが取り除かれ、強力な顧客認証フローとトークン管理を組み合わせたゲートウェイサービスへの需要が生まれています。コンプライアンスコストは中堅加盟店に重くのしかかりますが、チャージバックの減少と承認率の向上により、全体的な粗利益率が改善されています。[2]欧州銀行監督機構、「決済トークン化に関する技術基準」、eba.europa.eu

南米における代替決済手段に対するクロスボーダー電子商取引需要

ブラジルのPixは2025年に420億件の即時送金を処理し、現在アルゼンチンおよびウルグアイとのクロスボーダー連携をパイロット展開しています。カート放棄データによると、加盟店がPix、Mercado Pago、または銀行振込などのローカル代替決済手段を国際カードの代わりに提供した場合、18パーセントポイントの改善が見られます。2025年のUaláの3億USD調達を含むフィンテックの資金調達ラウンドは、ローカライズされたチェックアウトが地域成長に不可欠であるという投資家の信念を裏付けています。米州開発銀行の調査では、2025年の南米クロスボーダー電子商取引が34%成長すると推定されており、通貨換算、税計算、および配送を単一のAPIレイヤーに統合するプラットフォームによって牽引されています。

GCCにおける即時給与支払いスキーム

サウジアラビア、UAE、およびカタールは現在、雇用主に対して認可された即時決済レールを通じて賃金を支払うことを義務付けています。これらの義務は予測可能な高頻度トランザクションフローを生み出し、銀行やフィンテックが給与ストリームに稼得賃金アクセス、マイクロ貯蓄、および保険商品を重ねることを促しています。UAEは2025年に8億9,000万件の即時トランザクションを処理し、給与が取引量の22%を占めました。確認された賃金履歴は、ギグワーカーや外国人労働者の信用アクセスを改善し、GCC雇用における非公式経済のシェアを削減し、デジタル融資プラットフォームのアドレス可能なベースを拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カリブ海における断片化したKYCルール | -1.4% | カリブ海諸島、中米への波及 | 中期(2~4年) |

| 中堅加盟店にとって増大するカード非対面不正コスト | -2.7% | グローバル、北米および欧州での深刻な圧力 | 短期(2年以内) |

| ブロックチェーン決済レイヤーに対する炭素フットプリントの精査 | -1.1% | グローバル、欧州での規制上の焦点および北米の機関投資家 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カリブ海における断片化したKYCルール

15の異なる規制体制がウォレットおよび送金プロバイダーのオンボーディングに障害を生み出し、コンプライアンスコストを最大60%押し上げています。FATFの評価では、不一致なデューデリジェンスがマネーロンダリングリスクとして指摘されており、コルレス銀行の撤退を促し、移民を非公式チャネルへと追いやっています。世界銀行の送金データベースでは、同地域への200USD送金の平均手数料が8.9%と示されており、持続可能な開発目標の目標値のほぼ3倍です。政策立案者がアイデンティティフレームワークを調和させるか、地域サンドボックスを採用するまで、断片化した監督はスケール経済を制限し、デジタル普及を抑制し続けるでしょう。

中堅加盟店にとって増大するカード非対面不正コスト

カード非対面不正損失は2025年に93億USDに達し、中堅加盟店がその58%の負担を担っています。チャージバック率がネットワークの閾値を超え、インターチェンジ手数料の引き上げを引き起こし、小売業者は機械学習による防御への投資かオンライン事業の縮小かの選択を迫られています。加盟店リスク協議会の調査では、中堅小売業者の34%がデジタル拡大を遅らせる計画であることが示されており、これは家庭用品、アパレル、および電子機器セグメントの取引量成長を制約する対応です。手頃な不正リスクエンジンがなければ、これらの販売者はオーケストレーション対応企業が享受する承認率の向上に追いつくことが困難になるでしょう。[3]MASTERCARD INCORPORATED、「2025年第4四半期決算説明会トランスクリプト」、investor.mastercard.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済方法別:バンク決済がカード優位性を侵食するにつれオンラインチャネルが拡大

販売時点情報管理レールは2025年価値の47.83%を維持しましたが、オンラインおよびリモートトランザクションは20.39%のCAGRで上昇しており、デジタル決済市場内の主要成長エンジンとしての役割を固めています。欧州の即時バンク決済スキームおよびASEANのオープンウォレットQRコードにより、加盟店はカードインターチェンジの1.5~2.5%のコストを回避し、節約分をロイヤルティリベートや当日決済インセンティブに振り向けることができます。デジタルウォレットと静的QRステッカーはハードウェア依存を排除し、マイクロ加盟店にキャッシュレス受け入れへのスムーズな入口を提供しています。北米および欧州の一部では、非接触型EMVカードが依然として好まれていますが、インターチェンジ水準に対する規制の注目が小売業者にアカウント間チェックアウトボタンの大規模パイロットを促しています。生体認証プロンプトで認証されたオープンバンキングの変動定期支払いは、サブスクリプション加盟店の承認確実性を向上させており、カードレール全体のトークン化は承認率を数パーセントポイント引き上げ、カードと銀行主導の方式間のギャップを縮小しています。

電子商取引のチェックアウトは現在、カード非対面、バンク決済、およびウォレットホスト型資金調達源という3つのサブフローに分岐しています。デジタル決済市場はバンク決済で最も急速に成長しており、2025年にオンライン決済の18%シェアを報告した英国の規制当局に支援されています。PayPal、Apple Pay、Google Payなどのウォレット大手は、ワンクリック認証が放棄を減少させたことで欧州電子商取引取引量の34%を獲得しました。カード非対面トランザクションは規模を維持していますが、トークン化義務とネットワーク責任移転からのマージン圧縮に直面しており、以前インターチェンジに組み込まれていたリスクプレミアムが削減されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:オーケストレーションプラットフォームがソリューションスタックを再形成

ソリューションは2025年収益の67.82%を占め、20.77%のCAGRで拡大する予測であり、企業ポートフォリオ全体でシングルプロセッサー体制を置き換えています。ゲートウェイに依存しないオーケストレーションは複数のレールを通じてトランザクションをルーティングし、クロスボーダー加盟店の承認率を3~5パーセントポイント引き上げており、これは2025年の投資家開示で文書化された向上です。処理および切り替えモジュールは、認証、清算、および決済を統一されたコードベースに統合するクラウドネイティブの専門企業の下に統合されています。デジタルウォレットプラットフォームは31%のユーザー成長を記録し、決済、ロイヤルティ、後払い、およびマイクロ投資機能を一貫したエクスペリエンスにバンドルするスーパーアプリに支えられています。

不正スコアリングエンジンは最も急速に成長しているサブセグメントを形成しており、規制の精査が厳しくなり加盟店が機械学習分析をアウトソースするにつれ、年間26%で拡大しています。サービスは2025年価値の32.18%を占め、ISO 20022移行およびPSD3コンプライアンスが複数年にわたる実装プロジェクトを推進するにつれ17.8%で増加しています。デジタル決済市場シェアにおけるオーケストレーションベンダーの支配は、開発者が新しい決済方法の市場投入時間を短縮するAPIファーストの機能を好むにつれ、さらに拡大するでしょう。

企業規模別:組み込み型金融が参入障壁を下げるにつれSMEが加速

大企業は2025年価値の61.74%を占めましたが、SMEは20.56%のCAGRでより速く拡大しており、歴史的な能力格差を縮小しています。定額制POSシステムとSaaSプラグインにより、マイクロショップは数分でオンボーディングし、国際ウォレットを受け入れ、担保なしで運転資本の前払いにアクセスできます。サービスとしてのプラットフォームの提供は、グローバル小売業者と同じ不正モデルの洗練度を提供し、2025年に承認率の差をほぼ2パーセントポイント縮小しました。Stripeは、820万のSME加盟店の64%がクロスボーダー方式がターンキーになったことを主な理由としてオンライン販売を拡大したと推定しています。

組み込み型金融はこの変化の要となっています。請求書発行ソフトウェアは現在、分割払いプランと即時支払いをバンドルしており、マーケットプレイスの販売者は配送確認時に資金を解放するエスクローレールを活用しています。これらの機能セットはかつて独自の技術チームを持つ企業に限定されていましたが、事前統合されたAPIがデジタル決済産業全体でアクセスを民主化しました。SMEが増殖するにつれ、プラットフォームプロバイダーは銀行がかつて得ていた融資スプレッドとインターチェンジリベートから増分マージンを獲得します。

エンドユーザー産業別:ヘルスケアのデジタル化が小売の成熟を上回る

小売および電子商取引は2025年の市場価値の34.72%でリードしましたが、先進国経済でスマートフォンの普及と非接触型カードが上限効果に達するにつれ成長は平準化しています。20.22%のCAGRで成長するヘルスケアは最も急速に上昇しており、遠隔医療、リアルタイムの自己負担金徴収、および統合された保険査定によって牽引されています。電子的な患者支払いオプションを義務付ける米国の規則を含む規制の追い風が、病院ポータル内でのテキスト支払い請求書とQRコード請求書の採用を加速させています。メディアおよびエンターテインメントは、ワンクリックウォレット認証を活用したサブスクリプションストリーミングとゲーム内マイクロトランザクションにより、19%の取引量成長を記録しました。

ホスピタリティは2025年にパンデミック前の決済取引量に回復し、タップ・トゥ・フォンと非接触型キオスクを急速に採用しました。政府、教育、およびユーティリティセクターは請求書支払いを近代化しており、2025年末までに米国の州・地方自治体の41%がウォレット取引を受け入れています。デジタル決済市場は専門サービス、寄付、および授業料プラットフォーム全体で拡大しており、18.4%の成長率を追跡しており、低コストの即時レールが歴史的に小切手中心のセグメントでも実行可能であることを証明しています。

地域分析

アジア太平洋地域はデジタル決済市場への最大の地域貢献者として際立っており、2025年の価値シェアは38.72%、予測CAGRは20.32%でグローバル平均を上回っています。政府が義務付けた即時レールとQR標準が、現金中心のマイクロビジネスにおける加盟店採用を加速させています。中国のウォレット既存企業は依然として支配的ですが、政策上の制限がインドネシアとタイの相互運用可能なスキームに白地を開いています。インドのUPIは、オープンソースの切り替えと民間セクターのフロントエンドを組み合わせることで、特に即時決済を小口融資に結びつける信用オーバーレイがある場合、独自ウォレットよりも速くスケールできることを示しています。日本と韓国は既存のカードインフラをアップグレードしていますが、根強い現金習慣がASEANの同業他社と比較してその曲線を緩和しています。

欧州はデジタル決済市場に成熟しながらも依然として拡大するシェアを提供しています。PSD3トークン化、デジタル運用レジリエンス法、およびTARGET即時決済決済が銀行のプラットフォームアップグレードを推進しています。英国はオープンバンキング採用でリードしており、変動定期支払いがサブスクリプションおよび公共料金請求書で牽引力を得ています。ドイツ、フランス、イタリア、およびスペインは即時信用振替に収束していますが、クロスボーダーフローは異なるKYCフレームワークによって依然として遅れています。欧州決済評議会の2025年末時点でのSEPA即時への89%の銀行参加率は、ユーロ圏全体のエンドツーエンドカバレッジに向けた実質的な進展を示しています。

北米、南米、中東およびアフリカはそれぞれデジタル決済市場の軌跡において異なるが収束する役割を果たしています。米国はFedNowレールを給与支払いおよび請求書支払いに統合しており、カナダはリアルタイムレールで稼働しており、メキシコのCoDiはブラジルのPixよりも遅いペースながらQR受け入れポイントを追加しています。南米の注目すべき地域CAGRは、手数料無料の即時送金とローカライズされた代替決済手段に対する消費者の需要を強調しています。GCCでは、賃金保護義務が補助的な信用および貯蓄提案を促進する定期的な給与を生み出しており、ナイジェリアと南アフリカの中央銀行デジタル通貨は将来のアフリカ全体の相互運用性のためのノードを構築しています。

競争環境

デジタル決済市場は中程度に断片化しており、上位10プロバイダーが2025年の取引価値の大部分を占めています。既存のカードネットワークは、VisaによるTinkの10億USD買収およびMastercardによるAiiaの買収に示されるように、オープンバンキングおよびオーケストレーション資産の防衛的買収を実行しています。Stripe、Adyen、およびRapydは、ゲートウェイ、不正エンジン、および即時支払いレールを単一のAPIに統合することでクロスボーダーの牽引力を高め、グローバル加盟店に3~5パーセントポイントの承認率向上をもたらしています。アジア太平洋地域のスーパーアプリは決済と日常サービスをバンドルし、高いユーザーロックインを維持してウォレットの二桁成長を牽引しています。

垂直ニッチ向けの専用オーケストレーションは新たな戦場を表しています。ヘルスケアの支払いプラン、ホスピタリティのデポジット保留、および政府の税務ワークフローは、汎用ゲートウェイが欠くコンプライアンスロジックを必要とします。ブロックチェーン決済レイヤーは炭素影響について精査されていますが、リアルタイムグロス決済がエネルギーコストを相殺する高額送金およびトークン化資産移転において足場を確保しています。Visaのトランザクションあたり0.002キロワット時の持続可能性ベンチマークは、プルーフ・オブ・ステークプロトコルが近づいているが、プルーフ・オブ・ワークネットワークは達成できない基準として残っています。Plaidなどの組み込み型金融ファシリテーターは2025年に80億件のAPIコールを処理し、開発者が非金融アプリに決済を組み込み、エコシステムの表面積を拡大できるようにしました。

即時レールの採用がインターチェンジ経済を侵食し、アクワイアラーが付加価値サービスに再注力するよう促すにつれ、競争の激しさは加速するでしょう。VisaによるFeaturespaceの2億8,000万USD買収に例示される不正防止M&Aは、行動分析をリアルタイム認証に統合し、誤った拒否を削減しています。販売時点情報管理ハードウェアはコモディティ化しており、Fiservの2025年Clover Flex 4は、タップ・トゥ・フォンが独立したカードリーダーを排除し、ハードウェアコストを70%削減できることを証明しています。グローバルプロバイダーは、Worldlineによる15億USDでのPine Labsの60%持分取得のように、ローカルプロセッサーを買収することで新興市場回廊への参入を続けており、成長がアジア太平洋地域と南米に向かっています。

デジタル決済産業リーダー

Paypal Holdings Inc.

Visa Inc.

Mastercard Incorporated(Mastercard)

Amazon Pay(Amazon.com Inc.)

Google Pay(Alphabet Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Mastercardはマルチトークンネットワークを32カ国に拡大し、加盟店がカード再発行時に自動更新される単一のネットワークトークンを保存し、サブスクリプション決済の失敗を削減できるようにしました。

- 2025年12月:StripeはPix統合を伴うStripe Treasuryをブラジルで開始し、プラットフォームがローカルの銀行ライセンスなしにブラジルレアル残高を保有および移動できるようにしました。

- 2025年11月:Visaはリアルタイム認証に適応型行動分析を組み込むFeaturespaceの2億8,000万USD買収を完了しました。

- 2025年10月:PayPalはShopifyと提携してFastlaneを展開し、Shopifyストアフロントの1億5,000万人のPayPalユーザー向けにワンクリックチェックアウトを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル決済市場を、オンライン決済ゲートウェイ、ダイレクトデビットレール、またはモバイルPOS端末を通じて決済される消費者向け取引のすべてと定義しており、資金が現物現金ではなく電子的に移動するものを対象としています。本調査では、これらの資金フローを可能にするソリューションベンダーおよびサービスプロバイダーが獲得する収益を、決済モード、コンポーネント、企業規模、業種、地域別に分類して捕捉しています。

スコープ除外:企業間決済プラットフォーム、暗号資産取引、および純粋なカード発行手数料は本評価の対象外です。

セグメンテーション概要

- 決済方法別

- 販売時点情報管理(POS)

- カードレール

- アカウント間/即時

- デジタルウォレット/QR

- オンライン/リモート決済

- カード非対面(CNP)

- バンク決済

- デジタルウォレット

- 販売時点情報管理(POS)

- コンポーネント別

- ソリューション

- ゲートウェイおよびオーケストレーション

- 処理および切り替え

- デジタルウォレットプラットフォーム

- 不正およびリスクエンジン

- その他の専門モジュール

- サービス

- コンサルティングおよびインテグレーション

- マネージドサポートおよび決済

- ソリューション

- 企業規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 小売および電子商取引

- メディアおよびエンターテインメント

- ヘルスケア

- ホスピタリティおよび旅行

- 政府、教育およびユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

BIS レッドブック、世界銀行グローバルフィンデックス、IMF決済統計、連邦準備制度および欧州中央銀行の中央銀行ダッシュボードなどのオープンデータセットを活用し、デジタル決済フローの全体像のマッピングから着手しました。企業の10-K、投資家向けプレゼンテーション、eコマース協会のホワイトペーパーにより、チャネル別の取引量を補完し、D&B HooversやDow Jones Factivaなどの有料リポジトリを活用してアナリストがベンダーの収益プールの規模を算定しました。公共調達ポータルおよび特許ライブラリ(Questel)は、パイプラインプロジェクトおよびイノベーション動向に関する追加的な可視性を提供しました。ここに記載されているソースは例示的なものであり、エビデンス収集およびクロスチェックの過程で他にも多数の文献を参照しました。

一次調査

二次情報シグナルを検証するため、当チームは北米、欧州、アジア太平洋地域の決済ゲートウェイ幹部、アクワイアラー、フィンテック創業者、および企業財務担当者にインタビューを実施しました。小売SMEおよびヘルスケアプロバイダーへの簡易アンケートにより、導入率、取引ミックス、および平均サービス手数料を明確化し、実際の受容ギャップを踏まえてデスクリサーチの数値を調整しました。

市場規模算定と予測

ベースライン値は、まず家計のeコマース支出、店舗内カード普及率、スマートフォンウォレットシェアを結びつける取引額再構築によるトップダウンアプローチで推計されます。次に、選択的なボトムアップの視点(サンプリングされたプロバイダー収益×平均テイクレート、月間アクティブユーザーのチャネルチェック)と照合し、過大・過小計上を検出します。モデルに組み込まれる主要な市場指標には、スマートフォン普及率、非接触型カードの流通量、インターチェンジ手数料規制のタイムライン、リアルタイム決済レールの展開、越境eコマースの成長、および不正損失比率が含まれます。保守的・基本・楽観的シナリオでストレステストを実施した多変量回帰フレームワークにより、2030年までの需要を予測します。係数は専門家との対話で収集されたコンセンサス見解と整合させています。詳細なサプライヤーデータが乏しい場合は、地域固有の導入曲線と価格・数量弾力性を用いて補間しました。

データ検証と更新サイクル

承認前に、Mordorのアナリストがマクロ決済指標に対する分散チェックを再実行し、異常値にフラグを立て、各ワークシートをピアレビューします。モデルは年次で更新され、重大な規制上または技術上の変化が生じた場合には中間更新が実施されます。各レポートは納品前に再読され、クライアントが最新の見解を受け取れるようにしています。

MordorのデジタルペイメントベースラインがなぜI信頼性を持つか

公表されている推計値は、企業が異なる収益ストリーム、ユーザーコホート、および更新頻度を基準にしているため、しばしば乖離が生じます。

当社の厳格なスコープと年次再構築により、こうした不整合を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 121.53 B(2025年) | Mordor Intelligence | - |

| USD 170.24 B(2025年) | Global Consultancy A | B2BおよびデジタルリミッタンスフローをI含み、ベンダーの収益開示のみに依拠している |

| USD 137.04 B(2025年) | Industry Analytics B | モバイルPOSウォレットを除外し、重複排除なしのアンケート外挿を使用している |

| USD 130.49 B(2025年) | Trade Journal C | 前払いソフトウェアライセンスを取引収益として計上し、FXレートを2023年平均に固定している |

総合すると、この比較は、Mordorのバランスの取れた定義、デュアルパスモデリング、および頻繁な更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる信頼性の高いベースラインをもたらすことを示しています。

レポートで回答された主要な質問

デジタル決済市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

19.34%のCAGRで拡大し、2031年までに3,510億7,000万USDに達すると予測されています。

グローバルデジタル決済価値に最大のシェアを貢献している地域はどこですか?

アジア太平洋地域は2025年価値の38.72%を占め、QRインターオペラビリティと即時レールが加速するにつれリーダーシップを維持すると予想されています。

オーケストレーションプラットフォームが加盟店の間で人気を集めている理由は何ですか?

複数のゲートウェイと決済レールを通じてトランザクションをルーティングし、承認率を最大5パーセントポイント引き上げ、処理コストを削減します。

中小企業の間でデジタル決済の急速な採用を促進しているものは何ですか?

組み込み型金融プラットフォームが受け入れ、運転資本の前払い、およびコンプライアンス機能をプラグアンドプレイAPIにバンドルし、オンボーディングを数分に短縮しています。

予測期間中に他を上回るエンドユーザー垂直市場はどれですか?

遠隔医療、リアルタイムの自己負担金徴収、および電子的な患者支払いに関する規制義務に支えられたヘルスケアが、20.22%のCAGRで上昇しています。

最終更新日: