支払い市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.85 兆米ドル |

| 市場規模 (2031) | 60.35 兆米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

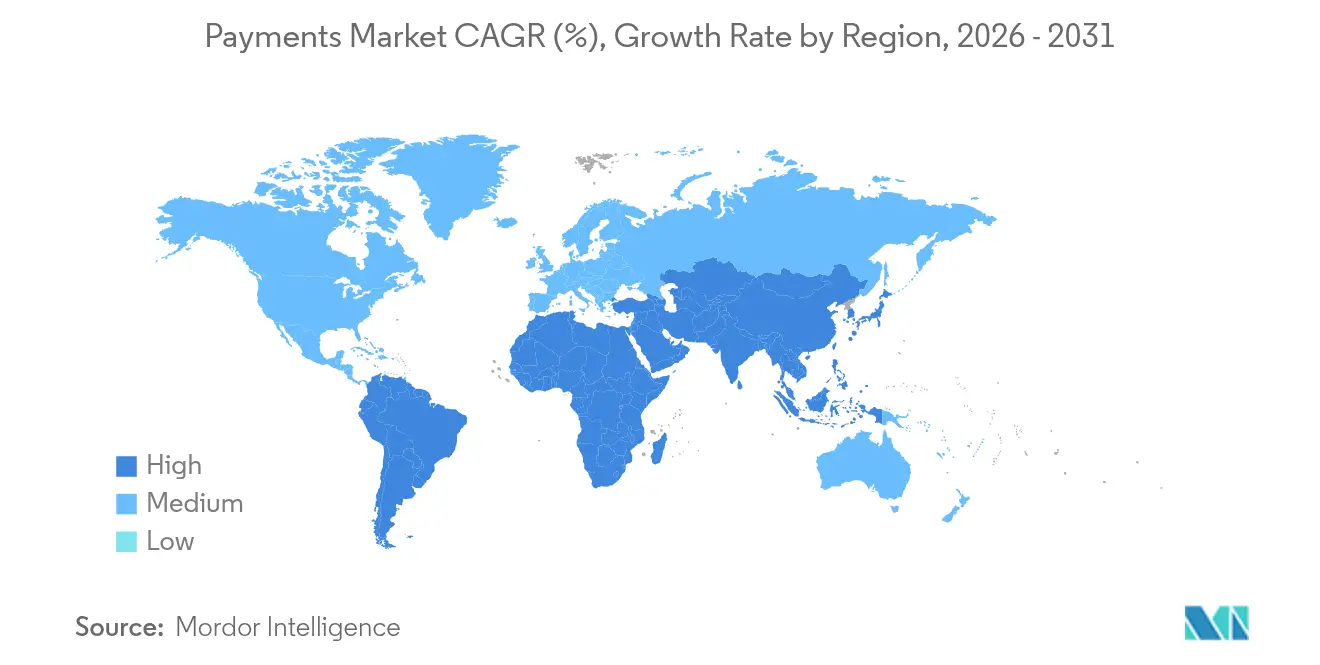

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる支払い市場分析

支払い市場規模は2025年の46.85兆米ドルから2026年の46.85兆米ドルへと成長し、2026年から2031年にかけて年平均成長率4.21%で2031年までに60.35兆米ドルに達すると予測されています。

成長の基盤は、モバイルファースト取引への消費者の広範な移行、金融機関によるインスタント決済インフラへの迅速なオンボーディング、および越境Eコマースの加速にあり、これらが取引量と取引単価の両方を押し上げています。より迅速な決済と統一データ標準に向けた継続的な規制支援が口座間決済の普及を促進し、非接触型交通プログラムが大都市圏のシステムにおけるタップ決済カードの利用を刺激しています。カードネットワークが人工知能とトークン化に投資して取引量を守る一方、デジタルウォレットエコシステム、政府主導のリアルタイム決済インフラ、および新興フィンテック仲介業者が従来のインターチェンジ経済への依存を低下させているため、競争の激しさは依然として高い水準にあります。小売が全体の取引量をリードしていますが、医療と越境送金が最も急速な増分機会を提供しており、専門プロセッサーとオーケストレーションプラットフォームを引き付けています。

主要レポートのポイント

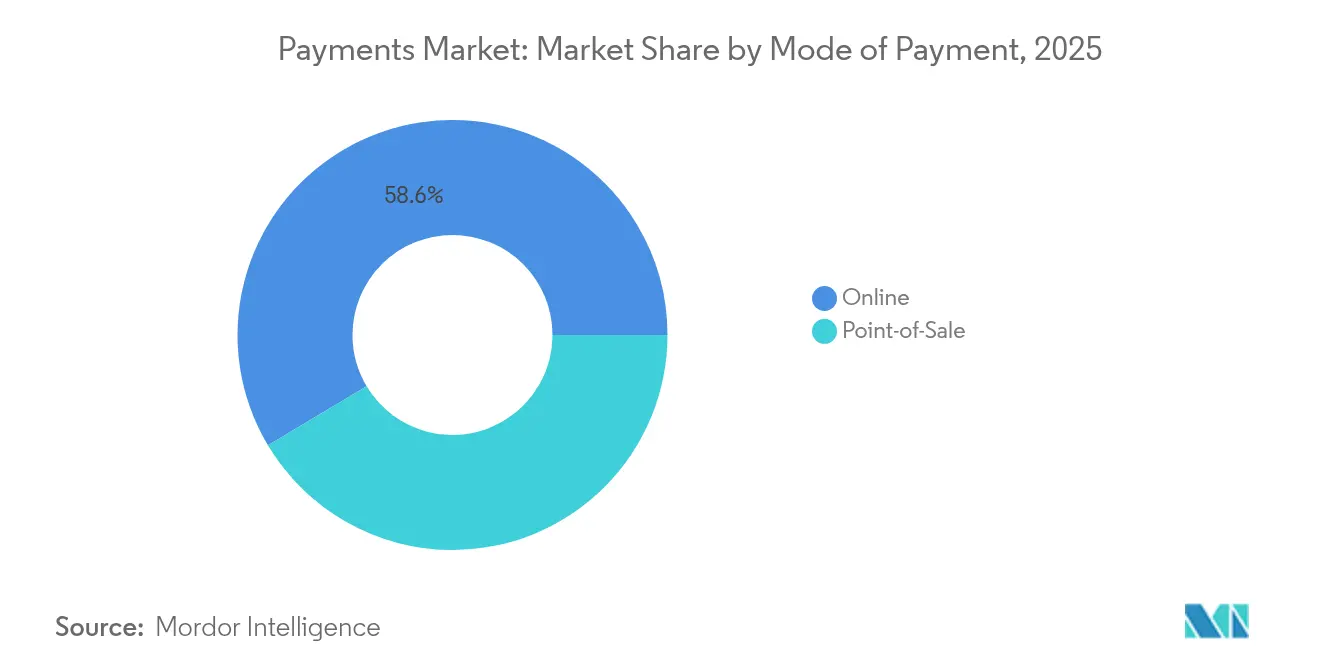

- 決済手段別では、店頭カード取引が2025年の世界支払い市場シェアの41.43%を占め、口座間決済とウォレット方式は2031年に向けて年平均成長率17.31%で成長しています。

- インタラクションチャネル別では、Eコマースとモバイルコマースが年平均成長率16.11%で拡大しており、2025年に物理的な店頭販売が保有していた72.20%の優位性を侵食しています。

- 取引タイプ別では、消費者対企業フローが2025年に62.35%で最大を維持し、個人間送金は2031年まで年平均成長率13.29%で拡大しています。

- エンドユーザー産業別では、小売が2025年に34.55%の収益シェアを維持しましたが、医療支払いは2031年まで年率13.98%で急増すると予測されています。

- 地域別では、アジア太平洋が2025年の世界支払い市場シェアの37.62%をリードし、中東・アフリカセグメントは2031年に向けて年平均成長率15.12%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

決済市場のドライバー影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイルファースト新興アジアに 牽引されたEコマースの拡大 | +2.8% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 口座間決済普及を加速させる 政府主導インスタント決済インフラ | +2.1% | 北米・欧州連合、ラテンアメリカ | 短期(2年以内) |

| デジタルウォレット普及を促進する 越境B2C送金の急増 | +1.9% | 中東・北アフリカおよびアジア太平洋回廊、世界 | 中期(2〜4年) |

| タップ決済カード取引量を触媒する 非接触型交通・有料道路スキーム | +1.4% | ヨーロッパおよび北欧、北米 | 短期(2年以内) |

| 取引単価と頻度を高める 大手小売業者によるBNPL統合 | +1.2% | オセアニア、北米、ヨーロッパ | 中期(2〜4年) |

| ISO 20022移行によるリッチデータ 法人支払いの実現 | +0.9% | 世界、先進市場優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルファースト新興アジアに牽引されたEコマースの拡大

デジタルウォレットは中国でオンライン購入の82%、店頭支払いの66%をすでにサポートしており、インドは2024年にすべての取引タイプで50%の普及率マイルストーンを達成しました。[1]CNBC、「インドのデジタルウォレット普及率が50%マイルストーンを突破」、cnbc.com これらの普及曲線は西洋の10年間の成長を3年未満に圧縮し、QRコードとウォレットインフラがインターチェンジ手数料とレガシーカードインフラを迂回することで、加盟店が受け入れコストを15〜20%削減できるようにしています。スマートフォン普及率とスーパーアプリエコシステムがウォレット利用を標準化するにつれ、アジアの全取引に占める現金のシェアは2027年までに14%に低下すると予測されています。[2]日経スタッフ、「アジアの現金利用が取引の20%を下回る」、asia.nikkei.com 波及効果は、アジアのフィンテック企業がQR標準とスーパーアプリの手法を複製する湾岸協力会議およびアフリカ回廊で生じており、世界支払い市場の軌跡を強化しています。ウォレット環境内で収集された詳細な行動データは、従来のカードネットワークには利用できない融資とロイヤルティにおける収益化の道を生み出し、ウォレット競争をさらに加速させています。

北米・ラテンアメリカにおける口座間決済普及を加速させる政府主導インスタント決済インフラ

FedNowは2024年初頭までに400の米国金融機関を登録し、国内送金においてリアルタイム清算オプションが主流となる構造的な転換点を示しました。[3]連邦準備銀行サービス、「FedNow®サービス – 2024年参加状況アップデート」、frbservices.org 連邦準備制度の8,000機関オンボーディング目標は、低額国内トラフィックをカードスキームから分散させるでしょう。ブラジルのPIXとインドのUPIはネットワーク効果を示しています:UPIは現在年間1,000億件以上の取引を処理し、市場浸透率50%に達しており、国家主導のインフラが消費者と加盟店の期待をリセットする能力を確認しています。これらのインフラ内のISO 20022互換性は、法人財務担当者の照合時間を最大40%短縮するリッチデータペイロードを可能にします。したがって、カードネットワークは高額および越境フローへの防衛をシフトしながら、紛争管理や分割払いオプションなどの付加価値サービスを拡大しています。

中東・北アフリカおよびアジア太平洋回廊におけるデジタルウォレット普及を促進する越境B2C送金の急増

ウォレットへのモバイル間送金は、海外在住労働者が低手数料と迅速な決済を求めるため、2022年から2023年にかけて128%増加しました。ヨーロッパの北アフリカ移民にサービスを提供するネオバンクは、従来のプロバイダーに対して送金者1人当たり年間30〜134ユーロ(33〜148米ドル)の節約を主張しています。ウォレットベースの回廊は、500米ドル未満の送金の総支払いコストを50〜70%圧縮します。これは労働者送金の大部分を構成するセグメントです。迅速な決済は受取家族と加盟店の運転資本サイクルを縮小し、新興市場経済内の流動性を解放します。競争優位は、コンプライアンス、外国為替、および現地送金を単一のAPIの下に集約するマルチ回廊プラットフォームに傾き、世界支払い市場内のアドレス可能なシェアを拡大しています。

ヨーロッパおよび北欧におけるタップ決済カード取引量を触媒する非接触型交通・有料道路スキーム

2025年にヘルシンキがすべての公共交通機関にわたって4,000端末を展開したことは、オープンループEMV受け入れが都市固有のクローズドループカードに取って代わることができることを証明しています。アテネは同年にtap2rideシステムを開始し、ヴェネツィアは水上バス、路面電車、フェリーへの非接触型支払いを拡張しました。摩擦のない支払いが乗車時間を短縮すると、乗客数が20〜30%増加し、交通機関に追加の運賃収入をもたらし、ネットワークのカード取引量を増加させます。デンマークはRejsekortチップ基盤を全国的なモバイル従量課金ソリューションに置き換えており、完全デジタルチケットが物理的な媒体を排除できることを示しています。発行会社にとって、新しい交通機関でのタップはそれぞれ、隣接する小売支出においてウォレットの最優先ステータスを強化する日常的なタッチポイントとなります。

決済市場の抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 越境フローにおけるAI・機械学習防御を 上回るサイバー詐欺の高度化 | -1.8% | 世界、越境回廊に集中 | 短期(2年以内) |

| 欧州連合・インドにおける発行会社マージンを 圧縮するインターチェンジおよびMDR上限 | -1.2% | 欧州連合、インド、他地域への波及 | 中期(2〜4年) |

| アフリカにおけるリアルタイム決済を 遅延させるレガシーコアバンキングの柔軟性欠如 | -0.9% | アフリカ、一部の新興市場 | 長期(4年以上) |

| カリブ海農村経済における 高い現金依存 | -0.4% | カリブ海、ラテンアメリカ農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境フローにおけるAI・機械学習防御を上回るサイバー詐欺の高度化

世界の詐欺損失は2023年に4,420億米ドルに達し、攻撃者が遅延と管轄上のサイロを悪用するため、越境チャネルが最も急激な増加を示しています。Visaは500以上のAIモデルを展開し、データ中心の防御に30億米ドル以上を投資していますが、誤検知が高成長のアパレルおよび旅行加盟店の承認率を引き続き損なっています。リアルタイム決済はバッチ決済によって以前提供されていた調査ウィンドウを排除し、合成IDがオンボーディングフィルターを突破した場合の損失を増幅させます。業界の行動ベース分析への転換はより広範なデータ共有を必要としますが、競争上の機密性とプライバシー規制が統一コンソーシアムモデルを妨げています。その結果生じる摩擦が加盟店による新しいインフラの採用を遅らせ、消費者の信頼を損ない、世界支払い市場の拡大の一部を抑制しています。

欧州連合・インドにおける発行会社マージンを圧縮するインターチェンジおよびMDR上限

ブリュッセルは非欧州連合カードのインターチェンジ上限を2029年まで延長し、発行会社の経済性を削減する手数料規制の先例を強化しました。インドの支払い協議会はUPI取引に対して0.3%の加盟店割引率を支持しており、ゼロMDRの立場を覆しながらも従来のカード手数料収入を最大70%削減しています。2024年のスワイプ手数料が1,872億米ドルに達する中、加盟店コストへの政治的関心が米国クレジットカード競争法などの提案を引き起こしています。発行会社はリボルビングクレジット収益、データ収益化、越境プレミアムセグメントへのシフトを加速させており、フィンテックアクワイアラーは純粋な支払い受け入れよりも付加価値分析を重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

決済市場セグメント分析

決済手段別:

ウォレット混乱の中でカードが相対的な規模を維持店頭カード取引は2025年の世界支払い市場シェアの41.43%を保持しており、数十年にわたるEMVインフラとグローバルブランドの信頼に支えられています。このクッションにもかかわらず、QRコードと口座直接チェックアウトが受け入れコストを削減するにつれ、ウォレットと口座間決済フローは年率17.31%で複利成長しています。アジアの加盟店はウォレットへ消費者を誘導することで手数料を最大2パーセントポイント節約でき、構造的なシフトを強化しています。これに対応して、カードネットワークはウォレットエコシステム内にインフラを組み込むためにネットワークトークンと分割払いAPIを推進し、フォームファクターが変化しても取引数を維持しようとしています。

世界支払い市場では、総消費が成長するため絶対的な意味でカード取引量は増加し続けますが、相対的なウォレットシェアはより速く上昇します。ISO 20022データリッチメッセージは法人カードの照合を強化しますが、同じメタデータを持つ競合する口座間決済代替手段も可能にします。共同ブランドカード発行は顧客データを求めるEコマース大手にとって戦略的なヘッジであり続けており、即時の共食いではなく共存を示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インタラクションチャネル別:

デジタルコマースがオムニチャネルオーケストレーションを推進物理的な店頭販売が2025年の取引量の72.20%を占めていましたが、Eコマースとモバイルコマースは年平均成長率16.11%で上昇しており、毎年その差を縮めています。したがって、加盟店はオンラインと店頭の受け入れを1つのAPIに統合して、ベンダーの複雑さを低減する支払いオーケストレーション投資を加速させています。デジタルウォレットは2025年のオンライン支出の53%を占め、「ワンクリック」チェックアウトとスマートフォンNFCによって押し上げられました。店頭支出に占める現金のシェアは10年間で44%から15%に低下し、物理的な小売業者が現金管理業務の人員を再配置できるようになっています。

世界支払い市場において、レストランやクイックサービス事業者は、顧客が店内に座っている間でもEコマースインフラを通じて支払いをルーティングするQRベースの注文を展開しています。ウェアラブルはカード存在の概念を時計や指輪に拡張し、エッジでのトークン化の必要性を高めています。決済サービスプロバイダーは、最高財務責任者が支払いを二項対立のパス/フェイルユーティリティではなく管理されたP&Lラインアイテムとして扱えるようにする、詳細な承認、再試行、コストデータを公開するオーケストレーションダッシュボードで差別化しています。

取引タイプ別:

P2P普及がマージンでC2Bシェアを侵食消費者対企業フローは2025年に62.35%で支配的でしたが、ウォレットの相互運用性と迅速な決済清算を背景に、個人間送金は年平均成長率13.29%を記録しています。フリーランス賃金、マイクロ投資、ソーシャルコマースはすべてインスタント送金スキームを好み、ウォレット内に隣接する融資・貯蓄のフライホイールを生み出しています。越境P2Pは、移民主導の送金が手数料でレガシー回廊の半分を下回るウォレット回廊を通じてルーティングされるため、最も速く成長しています。

P2Pに付随する世界支払い市場規模については、APIを中心とした集約業者が複数の管轄にわたって国内の迅速な決済システムをリンクし、1,000米ドル未満の送金に対して準リアルタイム回廊を作成しています。規制当局は非公式なハワラチャネルと比較して高まった透明性を歓迎していますが、より厳格なマネーロンダリング対策の監視を伴っています。カードネットワークはプッシュ・トゥ・カードプログラムを通じてP2Pを収益化し続けていますが、銀行がオープンバンキング機能を加速させれば、取引量が純粋な口座プロキシに移行するリスクがあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

医療のデジタル化が新たな受け入れモデルを解放小売は2025年に34.55%の収益シェアを依然として占めていましたが、遠隔医療と患者中心のポータルが成熟するにつれ、医療は2031年まで年平均成長率13.98%を記録すると予測されています。プロバイダーは高額免責払いからの摩擦を取り除くウォレットベースの分割払いを展開し、保険会社は請求に対するインスタント支払いを採用して売上債権回転日数を短縮しています。エンターテインメント、デジタルコンテンツ、ゲームはサブスクリプションの波に乗り、アプリ内コマース向けのマイクロ決済インフラを追加しています。

世界支払い市場において、公共事業と政府はQRコードとウォレットで市民インターフェースをアップグレードし、小切手処理コストを削減しています。ホスピタリティチェーンはルームキーをトークン化されたカードにリンクし、非接触型ロイヤルティ積算とインスタントチップ支払いを可能にしています。共通の分母は組み込み金融です。支払い機能が垂直ソフトウェアに取り込まれ、ソフトウェアベンダーの顧客維持率を高め、アクワイアラーの収益を多様化しています。

地域分析

アジア太平洋地域の決済市場

アジア太平洋地域は、中国のウォレット二極体制とインドのUPIが年間1,000億件を超える取引規模に拡大したことに牽引され、2025年に37.62%の収益シェアでグローバル決済市場をリードしました。東南アジア全域でウォレットの普及が加しているのは、加盟店が複数のスキームにまたがって相互運用可能なダイナミックQR規格を採用しているためです。各国政府は引き続き小売利用を目的とした中央銀行デジタル通貨のパイロット事業を推進しており、これによりカードよりも口座ベースの資金フローがさらに拡大する可能性があります。

中東・アフリカの決済市場

中東・アフリカセグメントは、モバイルマネー事業者がエージェントネットワークと簡易KYCを通じて現金依存度の高い人口層を取り込むことで、2031年までに最速となる15.12%のCAGRを達成する見込みです。汎アフリカ決済・決済システムは、現地通貨によるアフリカ域内即時決済の実現を約束しており、中小企業の貿易にとって構造的な追い風となります。湾岸諸国の規制当局はオープンバンキングの義務化を推進し、デジタルディルハムの検討を進めており、グローバルな決済プロセッサーが地域ハブの設立に向けて参入しています。

北米・欧州・ラテンアメリカの決済市場

北米ではクレジットカードの平均取引額が高水準を維持する一方、FedNowのリアルタイム決済インフラが請求書支払いやギグエコノミーへの報酬支払いにおける国内の代替経路を創出しています。欧州は欧州決済イニシアチブのWeroウォレットを通じてコスト削減と自律性の確保を優先しており、交通機関ネットワークはコンタクトレス乗車券を活用してカード利用量の拡大を図っています。ラテンアメリカでは、ブラジルのPIXが先行事例となり、コロンビアやペルーなどの国々が即時決済プログラムの早期導入を推進しており、CBDCのパイロット事業では金融包摂を目的としたオフラインウォレットの活用が模索されています。

競争環境

世界支払い市場は、カードネットワーク、フィンテックウォレット、大手テクノロジー企業のスーパーアプリ、政府主導のインフラが隣接する価値プールを争う中、中程度の集中度を示しています。VisaとMastercardは越境およびプレミアムクレジットにおける構造的優位性を維持していますが、両社の合計シェアは口座間決済インフラと国内ウォレットスキームによる着実な希薄化に直面しています。両ネットワークはマルチレールの能力に投資しており、Visa DirectとMastercard Sendを通じて、決済手段に関わらず資金移動に不可欠であり続けようとしています。

StripeやAdyenなどのフィンテックアクワイアラーは、単一の支払いオペレーティングシステムを求める大企業加盟店を獲得するために、オーケストレーション、リアルタイムリスクスコアリング、代替決済手段の実現に収束しています。インドのNPCIやブラジルの中央銀行などの地域スイッチは公共ユーティリティとして機能し、民間セクターのプロセッサーが商品化された清算の上にデータ分析とクレジット商品を重ねることを余儀なくさせています。American Expressによる報酬ポイントのトークン化を含む既存企業からのブロックチェーン特許は、知的財産のポジショニングが規模の経済を補完することを示しています。

M&Aはエコシステムの幅への転換を示しています:Capital Oneによる353億米ドルのDiscover買収は発行会社の経済性で社内ネットワークを確保し、Global Paymentsによる227億米ドルのWorldpay取引は加盟店の幅を深めています。Payrailsと法人オーケストレーションのためのMastercardとの戦略的パートナーシップ、およびeBayとマルチレールアクワイアリングのためのCheckout.comとの提携は、競争が純粋な処理から業界垂直の差別化されたサービスへとシフトしていることを浮き彫りにしています。

支払い業界リーダー

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

China UnionPay Co., Ltd.

American Express Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げた決済市場の企業

- Visa Inc.

- Mastercard Incorporated

- China UnionPay Co., Ltd.

- Ant Group Co., Ltd. (Alipay)

- PayPal Holdings, Inc.

- Apple Inc. (Apple Pay)

- Google LLC (Google Pay)

- Amazon.com, Inc. (Amazon Pay)

- American Express Company

- Adyen N.V.

- Stripe, Inc.

- Block, Inc. (Square & Afterpay)

- Worldline SA

- Fidelity National Information Services, Inc. (FIS)

- Fiserv, Inc.

- Global Payments Inc.

- Klarna Bank AB

- Razorpay Software Pvt. Ltd.

- PayU Payments Pvt. Ltd.

- Revolut Ltd.

決済市場における最近の業界動向

- 2025年6月:Visaは96億米ドルの純収益を計上し、ネットワーク上でのステーブルコイン決済を展開し、マルチレール戦略を24時間365日清算に対する財務需要に合わせました。

- 2025年5月:Capital Oneは353億米ドルのDiscover買収を完了し、規制が厳しくなる環境においてインターチェンジ経済を守るために発行会社、アクワイアラー、ネットワークの能力を統合しました。

- 2025年4月:Global PaymentsはWorldpayを227億米ドルで買収し、発行会社部門を売却して加盟店ソリューションに集中しながら、分析とロイヤルティアドオンのクロスセルを解放しました。

- 2025年4月:eBayは190市場にわたるグローバルアクワイアリングパートナーとしてCheckout.comを選択し、直接的なローカル決済手段接続を通じて購入者体験を合理化し、受け入れコストを削減しました。

世界支払い市場レポートの範囲

支払い市場は、決済手段(店頭販売〔カード決済〔デビットカード、クレジットカード、銀行融資カード〕、デジタルウォレット〔モバイルウォレット〕、その他の決済手段〔代金引換、銀行振込、後払い〕〕、オンライン販売(カード決済〔デビットカード、クレジットカード、銀行融資カード〕、デジタルウォレット〔モバイルウォレット〕、その他のオンライン販売〔代金引換、銀行振込、後払い〕))、エンドユーザー産業(小売、エンターテインメント、医療、ホスピタリティ)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

レポートは上記すべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

セグメンテーションの概要

| 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | |

| 現金 | |

| その他の店頭販売(ギフトカード、QR、ウェアラブル) | |

| オンライン | カード(カード非存在) |

| デジタルウォレットおよび口座間決済(Interac e-Transfer、PayPal) | |

| その他のオンライン(代金引換、後払い、銀行振込) |

| 店頭販売 |

| Eコマース/Mコマース |

| 個人間(P2P) |

| 消費者対企業(C2B) |

| 企業間(B2B) |

| 送金・越境決済 |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公共事業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| 北欧 | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 決済手段別 | 店頭販売 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | ||

| 現金 | ||

| その他の店頭販売(ギフトカード、QR、ウェアラブル) | ||

| オンライン | カード(カード非存在) | |

| デジタルウォレットおよび口座間決済(Interac e-Transfer、PayPal) | ||

| その他のオンライン(代金引換、後払い、銀行振込) | ||

| インタラクションチャネル別 | 店頭販売 | |

| Eコマース/Mコマース | ||

| 取引タイプ別 | 個人間(P2P) | |

| 消費者対企業(C2B) | ||

| 企業間(B2B) | ||

| 送金・越境決済 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| 医療 | ||

| ホスピタリティおよび旅行 | ||

| 政府および公共事業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の世界支払い市場の現在の規模はどのくらいですか?

世界支払い市場規模は2026年に49.10兆米ドルであり、2031年までに60.35兆米ドルに達すると予測されています。

医療支払いはなぜこれほど急速に成長しているのですか?

遠隔医療の普及と患者中心のデジタルプラットフォームが管理上の摩擦を低減し、2031年まで年平均成長率13.98%が予測されています。

世界支払い市場で最大のシェアを持つ地域はどこですか?

アジア太平洋がデジタルウォレットの優位性とインスタント決済インフラに牽引され、37.62%の市場シェアでリードしています。

最も速く成長している決済チャネルはどれですか?

消費者がデジタルインターフェースを通じてますます買い物をするにつれ、EコマースとモバイルコマースチャネルはCAGR 16.11%で拡大しています。

インターチェンジ上限は発行会社にどのような影響を与えていますか?

欧州連合とインドの手数料上限は従来のカードマージンを最大70%圧縮し、発行会社をデータサービスとプレミアム越境セグメントへと向かわせています。

カードネットワークは競争力を維持するためにどのような戦略的動向をとっていますか?

VisaとMastercardはウォレットと口座間決済の成長の中で関連性を維持するために、AI主導の詐欺防御、ステーブルコイン決済、マルチレールプッシュ決済サービスに多額の投資を行っています。

最終更新日: