クラウドテスト市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

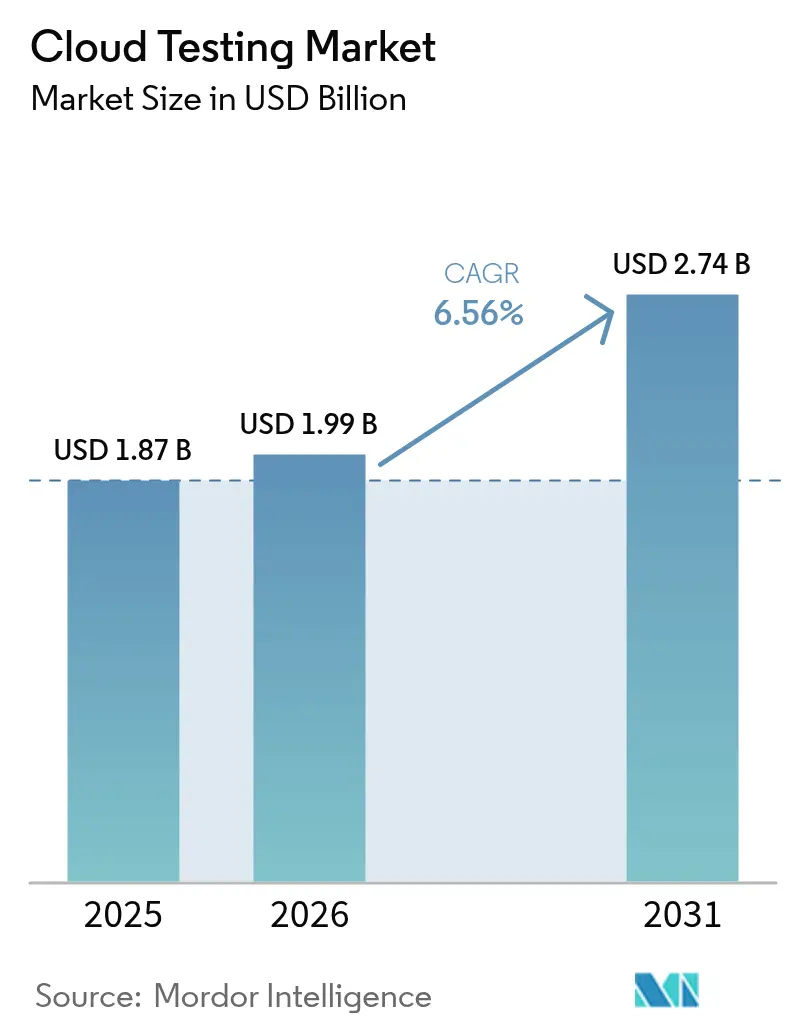

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

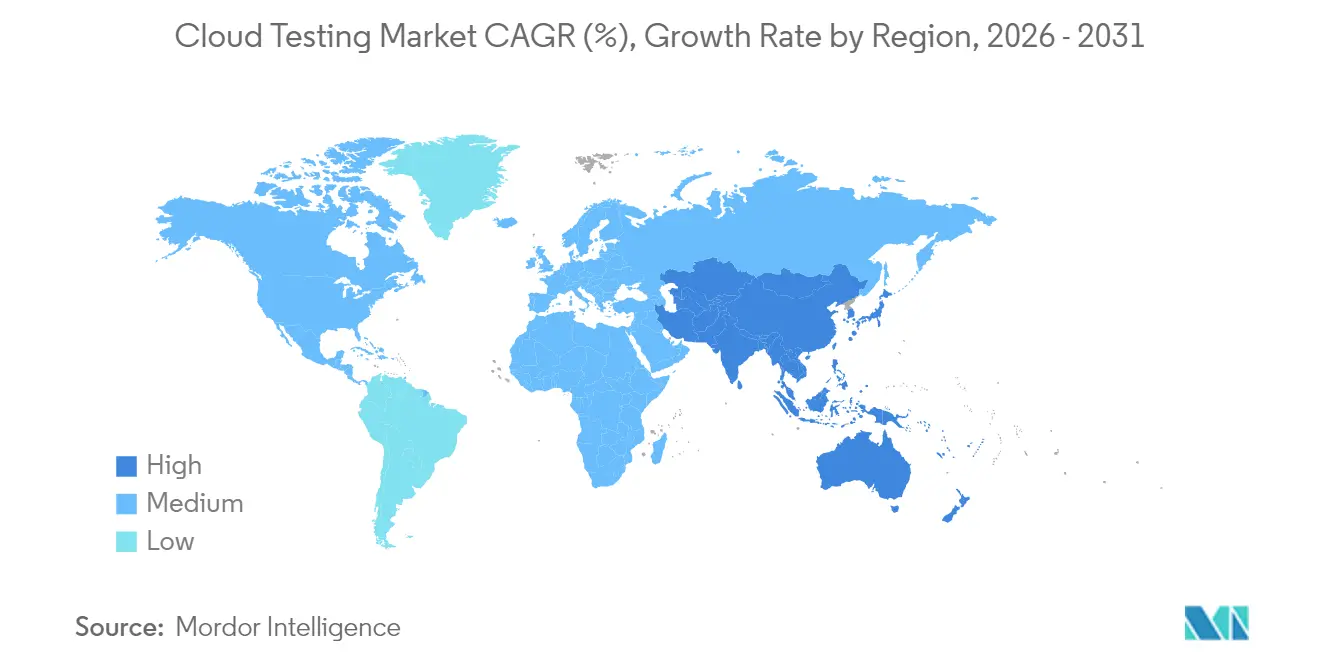

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

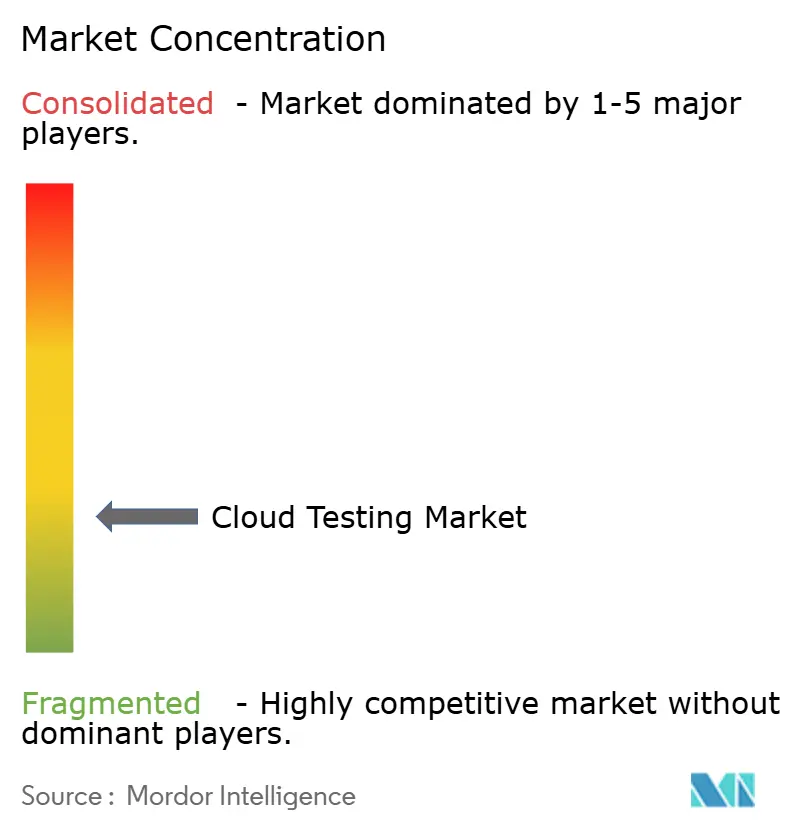

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドテスト市場分析

クラウドテスト市場規模は2025年にUSD 18億7,000万と評価され、2026年のUSD 19億9,000万から2031年のUSD 27億4,000万へ、予測期間(2026年~2031年)にCAGR 6.56%で成長すると推計されています。この安定した成長は、品質保証ワークロードのクラウドネイティブな継続的インテグレーションおよび継続的デプロイメントパイプラインへの全面的な移行を反映しており、この移行によりチームはオンデマンドで短期間のテスト環境を立ち上げることが可能となります。企業は予測不能なピーク負荷を吸収する弾力的なインフラストラクチャーを評価し、使用量ベースの料金設定がかつて中小企業を制限していた資本障壁を排除しています。人工知能によるテスト生成、自律的なスクリプト修復、オブザーバビリティプラットフォームとの緊密な連携が最も要望の高い機能として位置づけられており、ツールベンダーやハイパースケールクラウドプロバイダーがそれらをネイティブに組み込む動きを促進しています。地政学的なデータ主権規制やエグレス料金の想定外の高さが熱意を抑制する一方、オンプレミス環境はクラウドホスト型テストの速度、カバレッジ、経済性に匹敵できないため、組織は移行を継続しています。

主要レポートの重要事項

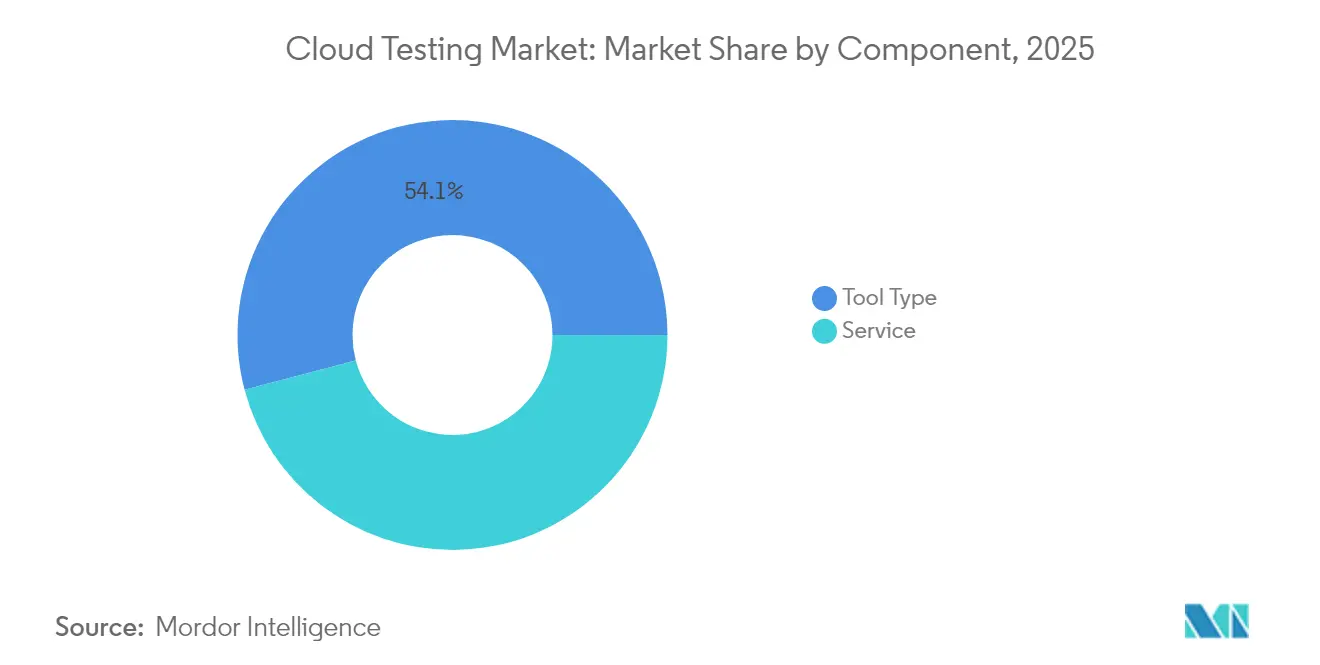

- コンポーネント別では、ツールタイプのオファリングが2025年のクラウドテスト市場シェアの54.10%を獲得し、2031年まで8.35%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年のクラウドテスト市場収益の63.10%を占め、中小企業は2031年まで8.74%のCAGRで成長すると予測されています。

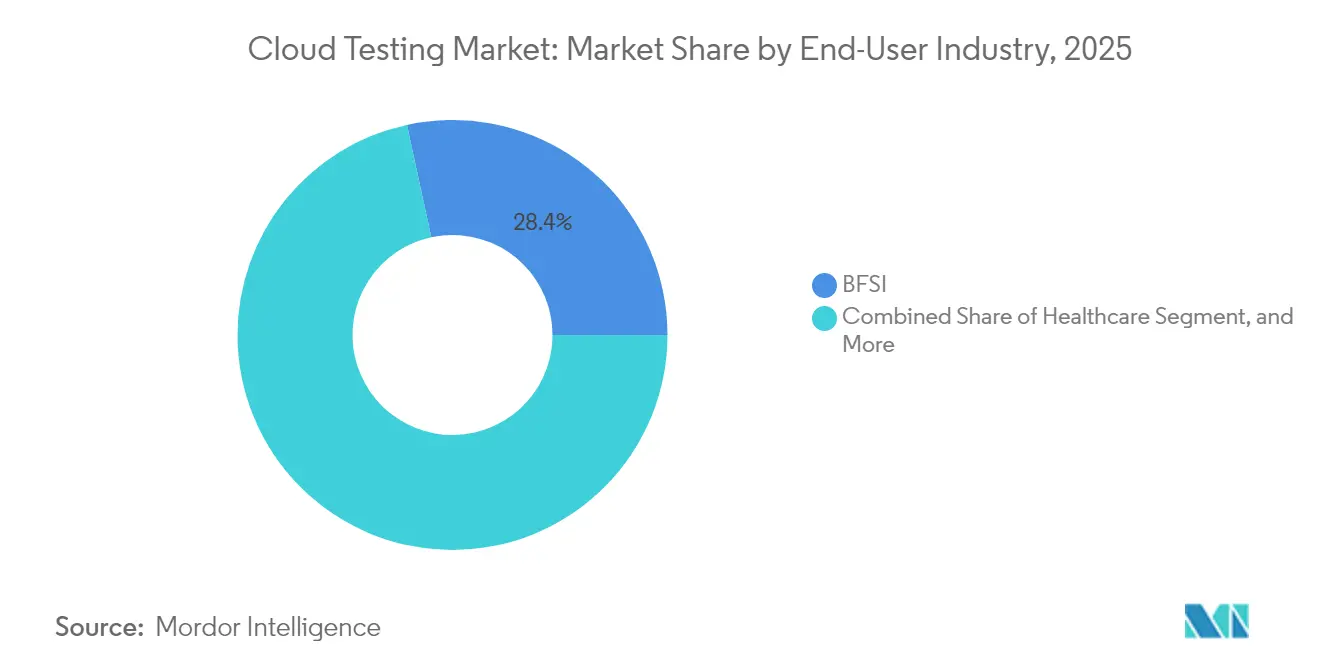

- エンドユーザー産業別では、BFSIが2025年のクラウドテスト市場において28.40%の収益シェアでトップとなり、ヘルスケアは2031年まで7.62%のCAGRで進展すると予測されています。

- 地理別では、北米が2025年のクラウドテスト市場収益の43.20%を占め、アジア太平洋は2031年まで8.12%の最速地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドテスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 継続的テストを要求するDevOpsおよびCI/CDへの加速的移行 | +1.8% | 北米と欧州が採用をリードするグローバル規模 | 中期(2~4年) |

| エンドツーエンドの検証を必要とするマルチクラウドアーキテクチャーの複雑化の増大 | +1.5% | グローバル規模、特に北米、欧州、およびアジア太平洋の金融ハブ | 長期(4年以上) |

| オンプレミスに対するクラウドベーステストツールのコストおよびスケーラビリティの優位性 | +1.3% | グローバル規模、アジア太平洋および南米での最も強い普及 | 短期(2年以下) |

| より高いテストカバレッジを必要とするモバイルおよびIoTアプリケーションの急増 | +1.2% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 中小企業へのアクセスを民主化する使用量ベースの料金モデル | +0.9% | グローバル規模、インド、東南アジア、ブラジルでの加速的普及 | 短期(2年以下) |

| クラウドプラットフォーム内でのAI搭載による自律的テストの統合 | +1.0% | 北米と欧州が早期採用者、アジア太平洋が急速な追随者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的テストを要求するDevOpsおよびCI/CDへの加速的移行

DevOpsを採用した組織は従来のチームよりも大幅に高い頻度でコードをリリースし、このサイクルがパイプラインの各ステージで自動化された検証を必要とします。継続的デリバリー財団は、成熟した実践者の間でデプロイメント頻度が208倍高いことを記録しており、この差はクラウドホスト型スイートが数分でリソースを起動・終了できることに依存しています。Dockerの2024年調査は、クラウド環境においてもテストとデバッグが依然として時間を要する作業であることを確認し、統合ツールへの需要を強化しています。[1]Docker、「アプリケーション開発の現状レポート2024」、docker.com Perforceは、実践者の75%がAI駆動のテストを重要と見なし、57%がすでにクラウドでワークロードを実行していることを明らかにしました。リリース速度が競争力を左右する金融サービスおよびSaaSプロバイダーが、これらのプラットフォームをいち早く採用しています。ISO/IEC 20000などのグローバルなサービスマネジメントフレームワークは現在、継続的テストを推奨し、コンプライアンスロードマップに組み込んでいます。

エンドツーエンドの検証を必要とするマルチクラウドアーキテクチャーの複雑化の増大

企業の多くがマルチクラウド環境で運用しており、支出を浪費しリスクを高める設定ミスにさらされています。銀行監督当局は、ベンダーロックインのリスクが機関をデュアルまたはトリプルプロバイダー戦略の採用に促すと警告していますが、このアプローチはフェイルオーバーメカニズムおよびAPIゲートウェイのクロスプラットフォームテストの厳格化を要求します。欧州の監督機関は現在、システム上重要な機関に対して脅威主導型侵入テストを義務付けており、セキュリティ、パフォーマンス、コンプライアンスの結果を統合する統一ダッシュボードの採用を促進しています。[2]欧州中央銀行、「クラウドアウトソーシングガイド」、bankingsupervision.europa.eu ライセンスの乱立を最小化しながら資産全体の結果を可視化するツールベンダーが競争上の優位性を獲得します。クラウドテスト市場は、したがって、AWS、Azure、Google Cloudとネイティブに統合しながら中立性を保つプラットフォームに報いています。

オンプレミスに対するクラウドベーステストツールのコストおよびスケーラビリティの優位性

資本集約型のラボは変動の激しい現代のワークロードに対応しきれませんが、クラウドテストは固定費を変動費に転換し、チームが使用した分だけ支払うことを可能にします。インドの中小企業調査では、回答者の半数が、追加サーバーを購入せずにピーク時のリリースサイクル中にインフラストラクチャーを拡張できるため、クラウドサービスを優先することが示されています。OECDも同様に、使用量ベースの料金設定が中小企業にとって競争条件を均等化することを明らかにしました。しかし、企業の59%が全体的な支出の増加を報告しており、大規模データセットのエグレス料金が頻繁な想定外の出費となっています。クロスリージョン転送を制限する効果的なデータ管理ポリシーが、節約を維持するために不可欠となっています。企業が成熟するにつれ、スポットインスタンス、予約容量、インテリジェントスケジューリングを組み合わせて支出を最適化しています。

より高いテストカバレッジを必要とするモバイルおよびIoTアプリケーションの急増

モバイルバンキング、ストリーミング、コネクテッドデバイスの展開が、パフォーマンス、セキュリティ、および相互運用性の検証の必要性を高めています。Tricentisの2024年調査では、顧客の遅延やダウンタイムに対する不寛容を反映し、モバイル品質が企業の主要な懸念事項の上位にランク付けされました。ETSIの改訂されたEN 303 645標準は消費者向けIoTのベースラインセキュリティを確立し、デバイスメーカーに暗号化アジリティ、セキュアアップデート、および責任ある脆弱性開示の検証を促しています。アジア太平洋地域におけるエッジコンピューティングの採用が遅延テストをさらに複雑化させており、ワークロードが現在ユーザーの近くに配置されています。地理的に分散したロードジェネレーターおよびMQTT、CoAP、5G-SAのプロトコルサポートを提供するツールベンダーが、クラウドテスト市場でシェアを獲得する立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| テストデータの移動を制限するデータセキュリティおよびコンプライアンスの懸念 | -1.1% | 欧州(GDPR)、北米(HIPAA)、アジア太平洋の金融センター | 中期(2~4年) |

| 高度に規制されたセクターにおけるレガシーインフラストラクチャーの惰性 | -0.8% | グローバル規模、特に北米と欧州の銀行、ヘルスケア | 長期(4年以上) |

| 大規模テストデータセットに対するクラウドエグレスコストの増大 | -0.6% | グローバル規模、北米と欧州で深刻な影響 | 短期(2年以下) |

| オーケストレーションの複雑性を引き起こすツールの乱立とスキルギャップ | -0.7% | グローバル規模、アジア太平洋およびラテンアメリカでより高い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

テストデータの移動を制限するデータセキュリティおよびコンプライアンスの懸念

欧州中央銀行のガイダンスは、金融機関がクラウドにアウトソーシングする際に監査権を保持し、出口戦略を維持することを義務付けています。デジタル・オペレーショナル・レジリエンス法(DORA)は侵入テストの義務付けとサードパーティレジストリを重ね、一部の企業が本番環境に近いデータセットを共有環境に移行することを慎重にさせています。HIPAAおよびGDPRは、個人医療情報またはEU市民のデータを扱うプロバイダーのリスクを高めています。ベンダーは暗号化ストレージ、シングルテナントリージョン、合成データツールで対応していますが、プライバシー担当者が追加のレビューを要求する場合、採用は依然として遅延します。その結果、データマスキングおよびサブセット技術がクラウドテスト市場と並行して台頭しており、チームが機密記録を公開せずに機能を検証できるようにしています。

高度に規制されたセクターにおけるレガシーインフラストラクチャーの惰性

多くの銀行は、現代の自動化に抵抗するインターフェースを持つメインフレームベースのコアシステムを引き続き稼働させています。連邦機関も同様の課題を報告しており、文書化されていないインターフェース、ハードコードされたビジネスロジック、時代遅れのセキュリティ制御がクラウドネイティブなテスト採用を妨げています。ツールベンダーはコネクターとエミュレーターを提供していますが、アプリケーションのリファクタリングとスタッフの再教育に必要な投資が急速な変化を妨げています。監督当局は依然として不満を示しており、レガシースタックへの長期的な依存がオペレーショナル・レジリエンスリスクを高めると強調しています。クラウドテスト市場は、したがって、デジタルネイティブな挑戦者が完全にホスト型のスイートを採用し、既存企業がオンプレミスシミュレーターとクラウドベースのハーネスを橋渡しするハイブリッド戦略を追求するという二極化が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:セルフサービスツールがマネージドサービスを上回る

ツールタイププラットフォームは、2025年のクラウドテスト市場において最大のシェアを生み出し、収益の54.10%を占め、2031年まで8.35%のCAGRで成長するポジションにあります。需要は、CI/CDパイプラインに直接接続して必要な時のみインフラストラクチャーを起動し、アイドル支出を最小化するパフォーマンス、負荷、セキュリティモジュールに集中しています。企業はまた、マルチクラウド環境全体でマイクロサービスを検証する相互運用性テストや、カオス的な条件下でフェイルオーバーを証明するレジリエンステストにも引き付けられています。使用量ベースの料金設定が参入障壁を下げ、より広範な実験を促進し、ツールのクラウドテスト市場規模がサービスよりも急速に拡大しています。AIの追加機能がテストケースを生成してスクリプトを修復し、反復的な作業を削減してシニアエンジニアがエッジケースに集中できるようにしています。

マネージドサービスとプロフェッショナルサービスを組み合わせたサービスオファリングは、2025年に45.90%を維持していますが、成長では後れを取っています。内部の専門知識が不足しているクライアントは、特に規制コンプライアンスフレームワークが正式な証明書を要求する場合、Cognizant、Wipro、Qualitest等のインテグレーターにアウトカムベースの契約で依存しています。ベンダーのポートフォリオは、AIバイアス検証、IoTデバイスの堅牢化、データ居住アーキテクチャーに関するアドバイザリーをますます重視しています。それでも、プラットフォームの使いやすさが向上し内部のDevOps成熟度が上がるにつれ、多くの企業が定期的な回帰テストを社内に戻す傾向があり、これがより広範なクラウドテスト市場内でのサービス収益拡大を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が使用量ベースの料金設定により採用を加速

大企業は2025年支出の63.10%を占めており、これは複雑なグローバル環境、多層的なコンプライアンス義務、および高度な自動化への需要を反映しています。これらの組織は、例えばベンダー固有のセキュリティスキャナーとオープンソースの負荷ジェネレーターを組み合わせるなど、複数の重複するスイートを展開してすべてのワークロードをカバーする傾向があります。また、コンピュートクレジットとネイティブテスト機能をバンドルしたハイパースケーラーとのエンタープライズ契約を交渉し、クラウドテスト市場規模カテゴリー内での重みを強化しています。

しかし、中小企業は最も急成長しているコホートであり、2031年まで8.74%のCAGRを示しています。その魅力は、かつてFortune 500の予算に限定されていたのと同じブラウザマトリックスを2名のスタートアップが実行できるようにするペイアズユーゴーの段階的な料金設定から生まれています。コミュニティフォーラムとローコードインターフェースが学習曲線を短縮し、マーケットプレイスの拡張機能がアクセシビリティやローカライゼーションチェックなどのニッチな機能をオンデマンドで追加します。これらの企業が成長するにつれ、オンプレミス設定に戻ることはほとんどなく、クラウドテスト市場拡大への生涯にわたる貢献者となっています。

エンドユーザー産業別:BFSIがリード、ヘルスケアが加速

BFSIは2025年のクラウドテスト市場において最大のシェアをもたらし、収益の28.40%を提供しました。規制当局は現在、常時稼働の侵入テスト、ゼロダウンタイムのレジリエンスドリル、変更不可能な監査証跡を期待しており、銀行に高度なテストオーケストレーションの採用を強いています。フィンテックの挑戦者は1日に複数回リリースすることで緊迫感を増幅させており、既存企業はパイプラインを近代化するか顧客離れのリスクを負うかという状況に置かれています。デュアルプロバイダー環境へのコアバンキング移行が、エンドツーエンドの検証への需要をさらに高める複雑さを加えています。

遠隔医療ポータルから医療機器としてのソフトウェアまでのヘルスケアアプリケーションは、2031年まで7.62%のCAGRで上昇すると予測されています。AI透明性に関するFDAガイダンスは、メーカーに各リリースのデータセット、参照モデル、テスト結果の追跡を義務付けています。FHIRやTEFCAなどの相互運用性ルールは、電子医療記録システム全体でシームレスなデータ交換を確保するための追加チェックポイントを作成しています。保護された医療情報テストベッドへの追跡可能なロールベースのアクセスを提供するベンダーが、クラウドテスト市場のこのコンプライアンス中心の分野で差別化を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

北米は2025年収益の43.20%を生み出しており、成熟したDevOps慣行と、高速リリースサイクルを競争上の優位性として扱うソフトウェア企業の高い集積を反映しています。米国の金融機関、大手SaaSプロバイダー、および連邦セクターはすべてレジリエンスを重視し、自動化テストへの継続的な投資を促進しています。カナダのテクノロジーエコシステムはこれらの優先事項を反映しており、州のデジタル政府プログラムがクラウドネイティブなQAフレームワークを採用しています。メキシコのニアショア開発センターは、北米クライアントにコードを供給するにつれて地域消費をさらに押し上げています。

アジア太平洋地域は、ソブリンクラウドの構築、モバイル中心の消費者習慣、および大規模な公共セクターのデジタル化命令に牽引され、2031年まで8.12%のCAGRで最も急成長する地域になると予想されています。中国のソフトウェアスタックのローカライゼーション推進が国内ツールチェーンへの需要を喚起し、インドの公共クラウドにおける年間25%の成長がスタートアップと政府機関の両方での普及を促進しています。東南アジアのUSD 2,630億のデジタル経済拡大が、断片化したネットワーク条件全体でパフォーマンステストされなければならないトランザクションワークロードを追加しています。日本と韓国は、変換されたビジネスロジックを検証する回帰スイートを必要とするミッションクリティカルなSAPランドスケープのプライベートクラウド移行に注力しています。

欧州は高い採用率と厳格な監督のバランスを取っています。2025年1月に発効したデジタル・オペレーショナル・レジリエンス法(DORA)は、銀行にクラウドテスト手順の文書化、脅威主導型侵入テストパートナーの維持、出口戦略の保持を義務付けています。ドイツ、フランス、英国が支出をリードし、GDPRのデータ主権ルールに準拠するマルチテナントリージョンを活用しています。オランダの密なデータセンターの集積がハイパースケーラーと独立したテストベンダーを引き付け、地域のハブを形成しています。他の地域では、ブラジルのフィンテックブーム、サウジアラビアのソブリンクラウド義務、南アフリカのモバイルバンキングの急増が顧客基盤を集合的に拡大し、クラウドテスト市場がグローバルに競争し続けることを確保しています。

競合状況

競争は、グローバルインテグレーター、テスト自動化専門のプレイヤー、およびハイパースケールクラウドプラットフォームにまたがっています。IBM、Cognizant、Wipro、Capgeminiは企業との関係を活用して、テストをデジタルトランスフォーメーションエンゲージメントにバンドルしています。AWS、Google Cloud、Microsoft AzureはネイティブフレームワークをEmbedし、早期にワークロードを取り込み、独立したベンダーが拡張可能なAPIを通じて統合するよう圧力をかけています。Tricentis、SmartBear、Sauce Labs、Micro Focusなどの専門プロバイダーは、モデルベースの自動化、セルフヒーリングスクリプト、汎用プラットフォームオファリングを上回るコンプライアンステンプレートを提供して深みで競合しています。

M&A活動が統合の勢いを強調しています。GTCRによるUSD 45億バリュエーションでのTricentisへのUSD 13億3,000万の投資は、AI機能を拡張し新しい地域に参入するための資本を提供しています。SmartBearによるQMetryの買収は、要件管理とリスクベースのテストをスイートに統合し、規制対象の縦断市場へのアピールを強化しています。Accentureの27件の買収(NavisiteおよびOpenStreamを含む)は、マネージドテスト能力を拡張し、サービスプロバイダーのエンドツーエンドのDevSecOpsポートフォリオへの意欲を示しています。[3]Accenture、「AccentureのNavisiteの買収完了」、accenture.com ベンダーはまた、ハイパースケーラーが十分に対応していないニッチを差別化するために、合成データエンジン、IoTプロトコルライブラリ、およびエージェントテストサンドボックスへの投資を行っています。

戦略的な焦点は現在、AI拡張テスト生成と本番テレメトリーの融合に向かっています。ベンダーはオブザーバビリティツールと統合し、リリース後のインシデントがモデルの再トレーニングループにフィードバックされ、将来のエスケープ欠陥を低減させます。テストスイートとセキュリティ情報イベント管理プラットフォーム間のパートナーシップが生まれており、機能的検証とセキュリティ検証がゼロトラストアーキテクチャーで収束することを認識しています。TestcontainersやK6などのオープンソースプロジェクトが商業価格に圧力をかけ続け、統合にもかかわらずクラウドテスト市場が競争力を維持することを確保しています。

クラウドテスト産業のリーダー企業

Oracle Corporation

IBM Corporation

Cognizant Technologies

Akamai Technologies Inc.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Tricentisがテスト社を買収し、ローコードUIオートメーションと生成的テストデータ機能をプラットフォームに追加し、SaaSおよびモバイルファースト企業へのリーチを拡大

- 2025年4月:Amazon Web ServicesがTestLensをリリース、機械学習を適用してサーバーレスおよびコンテナワークロードの高リスクコードパスを優先し、回帰ランタイムを最大80%削減するCloudWatchの拡張機能

- 2025年2月:MicrosoftがAzure Test Hubを立ち上げ、テストケースの自動生成、スクリプトのセルフヒーリング、エンドツーエンドのクラウドテストのためのAzure DevOpsパイプラインとの統合を実現するAI搭載スイート

- 2025年1月:デジタル・オペレーショナル・レジリエンス法(DORA)が正式に施行され、EUの金融機関がクラウド検証プロセスに継続的な脅威主導型侵入テストと詳細なサードパーティICTサービスレジスターを組み込むことが義務付けられる

グローバルクラウドテスト市場レポートのスコープ

クラウドテスト市場とは、クラウドコンピューティングリソースを使用してクラウドベースのアプリケーションをテストし、機能性、パフォーマンス、セキュリティ、スケーラビリティを確保するプロセスを指します。オンプレミスインフラストラクチャーを必要とせずに組織がテストを実施できるようにし、柔軟性とコスト効率を提供します。

クラウドテスト市場レポートは、コンポーネント(ツールタイプおよびサービス)、企業規模(中小企業および大企業)、エンドユーザー産業(BFSI、ヘルスケア、ITおよびテレコム、メディアおよびエンターテインメント、小売、その他のエンドユーザー産業)、および地理(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| ツールタイプ | パフォーマンスおよび負荷テスト |

| 相互運用性および互換性テスト | |

| ストレスおよびリカバリーテスト | |

| セキュリティテスト | |

| システム統合およびユーザー受け入れテスト | |

| その他のツールタイプ | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| メディアおよびエンターテインメント |

| 小売 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ツールタイプ | パフォーマンスおよび負荷テスト | |

| 相互運用性および互換性テスト | |||

| ストレスおよびリカバリーテスト | |||

| セキュリティテスト | |||

| システム統合およびユーザー受け入れテスト | |||

| その他のツールタイプ | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| ITおよびテレコム | |||

| メディアおよびエンターテインメント | |||

| 小売 | |||

| その他のエンドユーザー産業 | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

クラウドテスト市場の2026年における規模はいくらですか?

クラウドテスト市場の規模は2026年にUSD 19億9,000万であり、2031年までにUSD 27億4,000万に達すると予測されています。

クラウドベーステストの予想成長率はいくらですか?

企業が品質保証ワークロードをクラウドに移行するにつれ、収益は2026年から2031年の間に6.56%のCAGRで上昇すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

ツールタイププラットフォームが8.35%のCAGRで拡大し、チームがセルフサービス自動化を選好するにつれてサービスオファリングを上回るペースで成長する見込みです。

最も多くの新規支出を追加する地域はどこですか?

アジア太平洋は2031年まで8.12%のCAGRで成長すると予測されており、すべての地域の中で最も速いペースです。

なぜ中小企業はクラウドテストを急速に採用しているのですか?

使用量ベースの料金設定が資本支出の障壁を取り除き、小規模チームがインフラストラクチャーを所有せずにテストカバレッジを拡大できるようにしています。

最終更新日: