米国OTT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

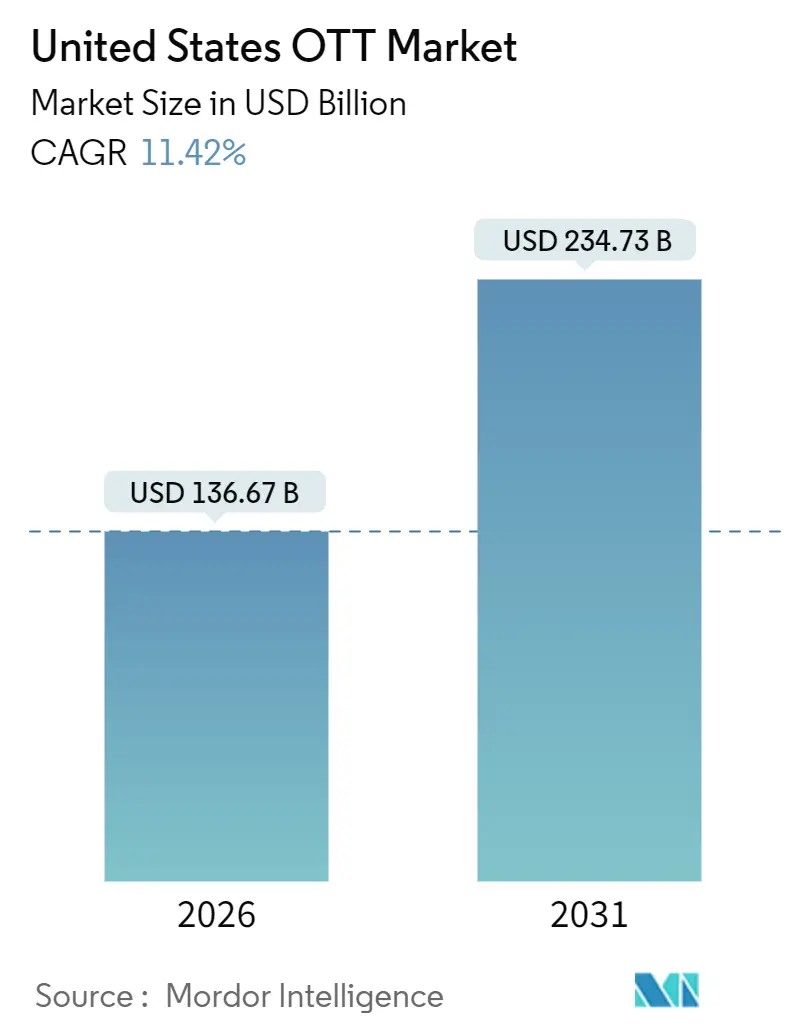

| 市場規模 (2026) | 136.67 十億米ドル |

| 市場規模 (2031) | 234.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国OTT市場分析

米国OTT市場規模は2026年にUSD 1,366.7億に達し、2031年までにUSD 2,347.3億に拡大すると予測されており、11.42%のCAGRで成長が見込まれています。コードカッティング(有料TV解約)の加速、光ファイバーおよび5Gネットワークの普及拡大、そして純粋なサブスクリプションに匹敵する広告支援型プランの急速な主流化が、映像消費の形を大きく変えつつあります。スマートテレビの普及率は米国世帯の88%を超えており、視聴がリビングルームに回帰しつつあることで、広告主にとっては共視聴と大型スクリーンの価値が高まっています。独占スポーツ放映権がデジタルプラットフォームに分散し、若いファン層が従来のペイTV束から離れています。一方、NetflixによるWarner Bros. DiscoveryへのUSD 720億の買収提案に代表される業界再編は、コンテンツ制作・配信の両面における規模の拡大が、急騰するコンテンツコストに対する防衛的要件となっていることを示しています。この大型再編に対する規制当局の審査、データセンターの排出に関する持続可能性への懸念、および12分を超える検索時間に対する加入者の不満が、その他の強い成長モメンタムを抑制するリスクとして挙げられています。

主要レポートのポイント

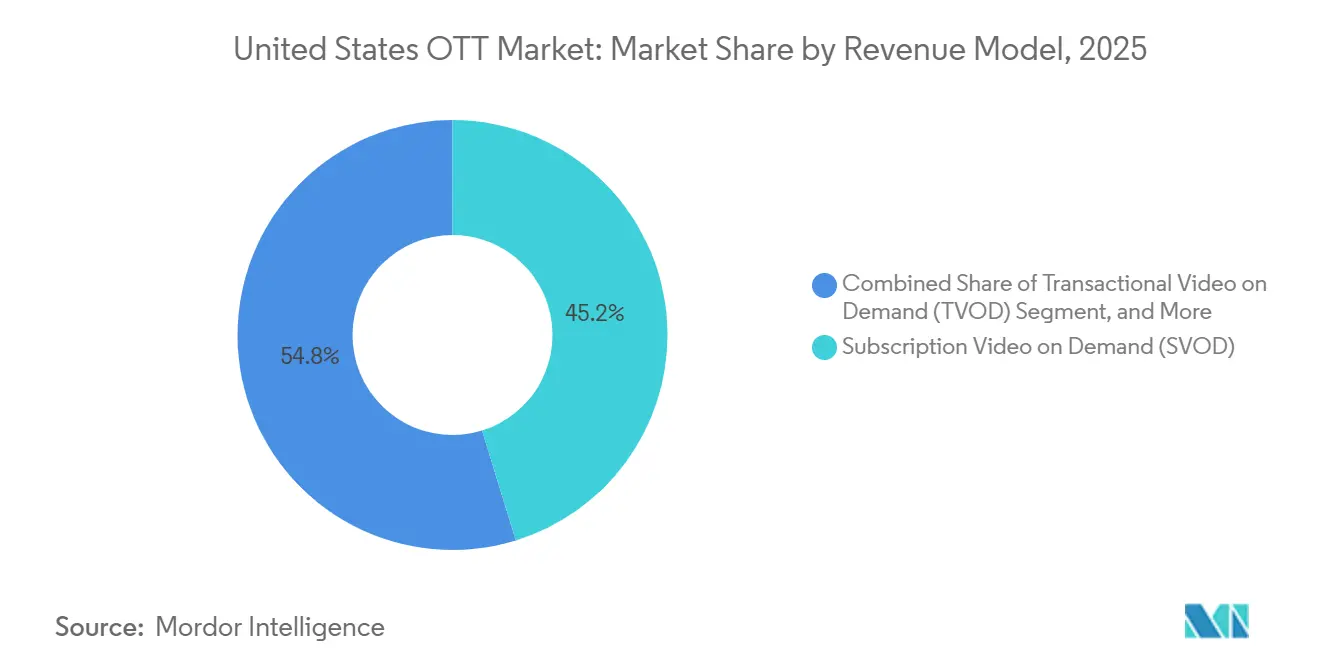

- 収益モデル別では、サブスクリプション・ビデオ・オン・デマンドが2025年の米国OTT市場シェアの45.23%を占め、広告型ビデオ・オン・デマンドおよび無料広告支援型ストリーミングテレビチャンネルは2031年にかけて12.13%のCAGRで拡大しています。

- デバイスタイプ別では、スマートテレビが2025年の米国OTT市場規模の39.86%を占め、2031年にかけて12.93%のCAGRで成長すると予測されています。

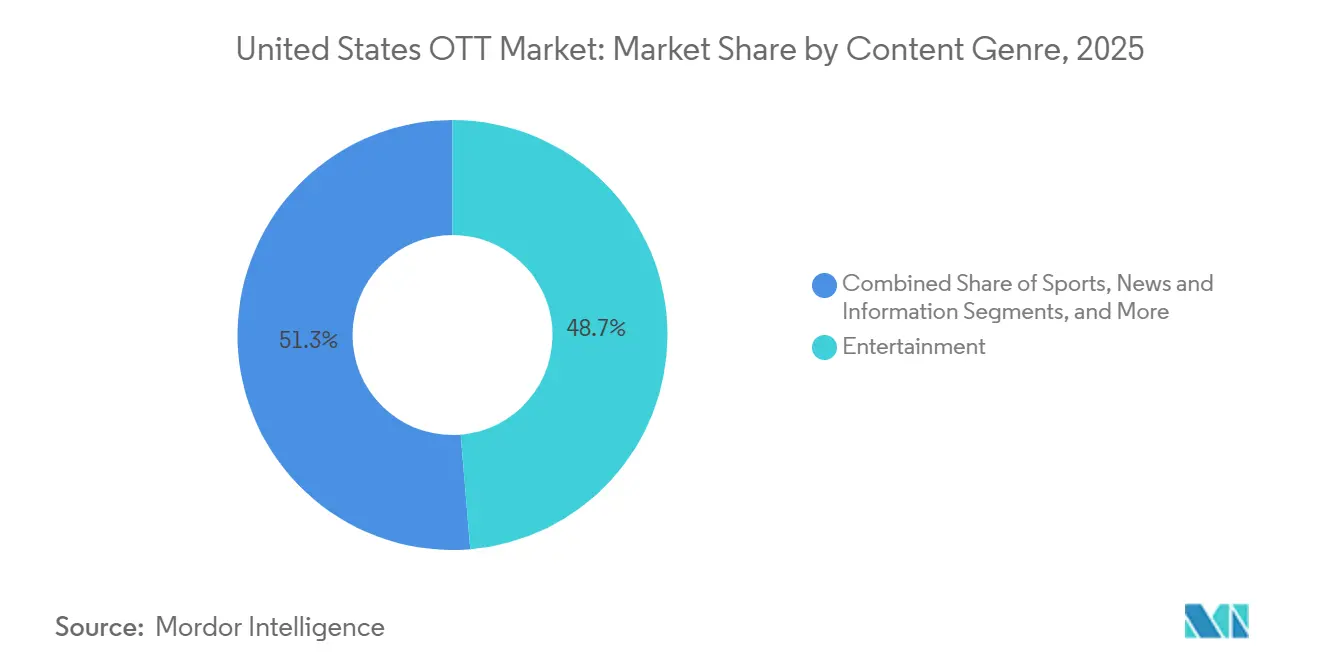

- コンテンツジャンル別では、エンターテインメントが2025年に48.68%の収益シェアをリードしており、スポーツストリーミングは2031年にかけて13.26%のCAGRで加速すると予測されています。

- 年齢層別では、18〜34歳のコホートが2025年に37.13%の視聴シェアを占めていますが、18歳未満セグメントが14.21%のCAGRで最も高い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国OTT市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国世帯におけるコードカッティング率の上昇 | +2.8% | 米国全国、都市部および郊外部 | 中期(2〜4年) |

| 光ファイバーおよび5Gネットワークの急速な拡大 | +2.1% | 米国全国、主要都市および第1級都市 | 短期(2年以内) |

| 広告支援型およびハイブリッドモデルへのシフト | +2.5% | 米国全国、コスト意識の高い層および若年層人口 | 中期(2〜4年) |

| AI(人工知能)搭載型超パーソナライゼーションの採用 | +1.6% | 米国全国、プラットフォーム依存 | 中期(2〜4年) |

| ニッチなSVoD(サブスクリプション・ビデオ・オン・デマンド)サービスの台頭 | +1.3% | 多様な大都市圏および民族コミュニティ密集地域 | 長期(4年以上) |

| 州内制作に対する税制優遇プログラム | +0.9% | 州レベル、ジョージア州・ニューヨーク州・カリフォルニア州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国世帯におけるコードカッティング率の上昇が直販型(DTC)モデルの採用を加速

コードカッティングは2025年に米国インターネット世帯の46%を超え、約5,600万世帯がケーブルテレビの契約を解約したことに相当します。さらに12%はペイTVを一切利用したことのない「コードネバー」層です。広告予算はこれらの視聴者を追ってコネクテッドTVへ移行していますが、測定基準の不統一がクロスプラットフォームのアトリビューションを妨げています。米国OTT市場のプラットフォームは、ファーストパーティデータの収集を深化させ、かつてのケーブルバンドルを彷彿とさせるロイヤルティ特典の実験を行うことで対応しています。継続的な成功は、現在5〜6%にある月次チャーン率をさらに上昇させないための独占プレミア作品の確保にかかっています。

光ファイバーおよび5Gネットワークの急速な拡大による高品質ストリーミングの実現

連邦政府の助成金と民間資本により、2025年に主要大都市圏の固定回線の平均速度が250 Mbpsを超え、4KおよびHDR再生が安定し、バッファリングの発生が大幅に減少しました。[1]連邦通信委員会、「2025年ブロードバンド進捗報告書」、fcc.gov遅延の低減により、米国OTT市場のスポーツストリームにおけるリアルタイム投票やライブベッティングオーバーレイなどのインタラクティブ機能が実現しています。プラットフォームはプレミアム画質プランのアップセルによりARPU(ユーザー一人当たりの平均収益)の圧迫を緩和しており、ユーザーは世帯内で複数の同時ストリームを維持することで総視聴時間を延ばしています。

広告支援型およびハイブリッドモデルへのシフトによるオーディエンスリーチの拡大

2025年のDisney+の新規登録者の半数以上が広告支援型プランを選択しました。Netflixも自社の広告プランが提供地域における視聴時間の45%を占めていると報告しています。1時間あたり5分未満の少ない広告量がユーザー体験を守る一方、詳細なターゲティングはプライムタイムテレビに匹敵するCPMを実現しています。フィルレートの上昇に伴い、広告型プランはユーザー一人当たりの収益でフラット定額型サブスクリプションプランを上回る軌道にあります。

AI(人工知能)搭載型超パーソナライゼーションの採用による平均視聴時間と継続率の向上

Netflixのアルゴリズムは現在、一時停止時間・巻き戻し頻度・時間帯別視聴パターンから学習し、視聴判断の80%に影響を与えています。Disneyの2025年のOpenAIとのパートナーシップにより、加入者がクラシックキャラクターを主役にした短編クリップを作成できるようになり、この機能は2026年にデビューする予定です。このようなパーソナライゼーションは検索の摩擦を軽減します。これは2025年にコンテンツ探索に費やす平均時間が12分に達したことを踏まえると非常に重要です。関連コンテンツを素早く提示するプラットフォームは、より高い継続率とより低いマーケティング費用を実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンテンツライセンスコストの増大によるマージン圧迫 | -1.7% | 米国全国、自社スタジオを持たないプラットフォーム | 中期(2〜4年) |

| 市場飽和と加入者チャーン | -1.4% | 米国全国、成熟した都市部・郊外市場 | 短期(2年以内) |

| コンテンツ発見性の低下 | -0.8% | 米国全国、小規模サービスへの影響 | 中期(2〜4年) |

| 炭素フットプリントへの監視強化 | -0.5% | 米国全国、カリフォルニア州での早期規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムIPをめぐるコンテンツライセンスコストの増大と競争激化によるマージン圧迫

Netflixは2025年のコンテンツに向けてUSD 170億を確保しており、この金額にはNFL(ナショナル・フットボール・リーグ)の放映権に対する記録的な入札額が含まれています。[2]Netflix Inc.、「2025年第4四半期株主レター」、netflix.comプレミアムIP(知的財産)の供給が緩やかにしか増加しない一方で入札者数が急増しているため、インフレが続いています。Netflixとワーナー・ブラザース・ディスカバリーの合併提案は、制作を完全所有することでサードパーティライセンスを抑制することを目指しています。同様のコストスパイラルに直面している小規模プラットフォームは、ニッチなライブラリーへの転換を図るか、強制的な業界再編のリスクを負うかの選択を迫られています。

乗り換えコストの低さが助長する市場飽和と加入者チャーン

2025年に主要サービス全体の月次チャーンは5〜6%に達しました。パスワード共有の取り締まりが一時的に解約を急増させましたが、インクリメンタルなアカウント転換が収益を安定させました。世帯当たりのサブスクリプション普及率が100%に近づくにつれ、競争の焦点は段階的なリリースカレンダー、ゲーミフィケーションリワード、そしてより深いパーソナライゼーションによる継続率向上へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益モデル別:ハイブリッド収益化によるリーチ拡大

サブスクリプション・ビデオ・オン・デマンドは2025年に米国OTT市場シェアの45.23%を支配していましたが、広告支援型および無料チャンネルは12.13%のCAGRで拡大しています。広告収益型サービスに帰属する米国OTT市場規模は、2031年までに2倍以上になる位置づけにあります。Disneyは、世界で1億5,700万人いる広告支援型月間アクティブユーザーのうち1億1,200万人が米国に在住していることを明らかにしています。若い視聴者は料金を下げるために広告を許容する一方、高齢の視聴者は広告なしプランを維持しています。収益の多様化により、消費者の支出余力と広告予算にわたってリスクが分散されています。

プラットフォームは、コンテキスト広告ターゲティング、ダイナミックインサーション、フリークエンシーキャッピングを通じてCPMの収益を最適化しています。時間の経過とともに、ハイブリッドモデルはアップグレードの階段を生み出し、無料サンプリングが新規ユーザーを引き付け、その後に広告軽減型またはプレミアムプランへと転換させることができます。この戦略を実行するためには、高度な在庫管理とリアルタイム入札インテグレーションが必要であり、これらの機能が今や市場リーダーと小規模な競合他社との差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

デバイスタイプ別:スマートテレビが世帯内視聴の中核を担う

スマートテレビは2025年のデバイス別視聴における米国OTT市場シェアの39.86%を占め、12.93%のCAGRで成長すると予測されています。大型スクリーンとリーンバック(くつろぎ型)の視聴姿勢により平均セッション時間が延び、広告インプレッション数の増加とCPMの向上につながっています。コネクテッドTV広告は2025年に米国で150億ドルの収益を生み出し、あらゆるデジタルビデオセグメントの中で最も速いペースで成長しています。モバイルデバイスはコンテンツ発見において依然として主流であり、10代の若者はスマートフォンでトレーラーを視聴してからテレビ画面にキャストするという行動が見られます。ゲームコンソールおよびドングルは集約レイヤーとして引き続き一定の役割を持ちますが、次世代テレビのオペレーティングシステムが同等の機能を内蔵するにつれてシェアを譲っています。

インターフェースデザインは、水平ナビゲーション、ユーザープロファイル切り替え、音声クエリ機能を特徴とするようになってきています。プラットフォームは、従来型パネルでも画質を維持する低帯域幅モードを展開し、地方部での採用を支援しています。キャスト対応モバイルによる発見とテレビ再生の共存は、ストリーミングを家全体のエクスペリエンスとして確立し、スマートTV最適化を戦略的必須事項にしています。

コンテンツジャンル別:ライブスポーツがプレミアム継続率を牽引

エンターテインメントタイトルは2025年に48.68%のシェアを維持しましたが、スポーツストリーミングは米国OTT市場において13.26%のCAGRで拡大しています。YouTube TVは2025年からNFLサンデーチケットの独占放映権確保のために年間推定USD 20億を投じています。PeacockのNFLワイルドカード独占放送は2,000万人のストリーマーを集め、ライブスポーツがサブスクリプション決定において大きな牽引力を持つことを示しました。放映権の分散はファンに複数のサブスクリプション管理を強いることでARPUを押し上げる一方、疲弊リスクも生じさせています。

ドキュメンタリー、ニュース、リアリティフォーマットは年間を通じたエンゲージメントを提供します。CNNは2025年に月額USD 6.99の広告なしCNN All Accessを開始し、広告なしのジャーナリズムに対価を払う意欲のある視聴者をターゲットにしています。宗教系および多文化系カタログは、大型予算シリーズに比べてライセンスコストが抑えられるため、手頃な費用で対象セグメントを広げています。多様なジャンルのラインアップは、季節的な落ち込みや視聴者の気分の変化からプラットフォームを守るバッファーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

年齢層別:Z世代がペースを設定

18〜34歳のミレニアル世代が2025年の視聴時間の37.13%を生み出しました。しかし、18歳未満のコホートは14.21%のCAGRで最も速く拡大しており、これは米国OTT市場においてZ世代が短尺コンテンツやクリエイター主導のコンテンツへの親和性が高いことが背景にあります。2025年のパイパー・サンドラーによる調査では、10代の若者の60%が有料サブスクリプションよりも無料の広告支援型ストリーミングを好むことが示されました。プラットフォームはこのセグメントを引き付けるために、ソーシャルシェアリング、共同視聴ルーム、インタラクティブ投票機能を統合しています。

35〜54歳の世帯はより高い可処分所得を持ち、平均で3つ以上のサブスクリプションを維持しています。55歳以上の成人は2025年に88%の普及率でストリーミングを採用しており、スマートTVインターフェースや配送特典を含むAmazon Prime Videoのようなバンドルサービスに傾倒しています。大きなフォントとシンプルなナビゲーションを備えたカスタマイズされたオンボーディングフローが、この年齢層のチャーンを軽減しています。

地理的分析

地理的分析

インフラ格差が地域ごとの成長ポテンシャルを左右しています。ギガビット光ファイバーは沿岸部の大都市圏とサンベルトの成長拠点を網羅し、4Kストリームとインタラクティブスポーツオーバーレイを可能にしています。地方部では依然として帯域幅が限られており、解像度と同時ストリーム数が制約されていますが、的を絞った助成金がこの格差を縮めつつあります。デジタルデバイド解消の取り組みにより、2025年には新たに600万世帯がストリーミングの利用可能な環境となりました。

州の補助金が制作拠点の再編を促しています。ジョージア州の30%の税額控除は2025年に映像制作費用USD 40億を引き付けました。[3]ジョージア州経済開発局、「ジョージア州映像制作税額控除概要」、georgia.orgニューヨーク州のマッチング型インセンティブは東海岸のハブとしての地位を維持し、カリフォルニア州は流出を抑えるために税額控除を25%に引き上げました。コンテンツ制作会社は補助金を追ってこれらのハブ近郊にサウンドステージとポストプロダクション施設を建設しており、これが米国OTT市場における雇用創出と関連支出の地域化をもたらしています。

人口統計も地域によって異なります。マイアミ、ヒューストン、ロサンゼルスには大規模なヒスパニック系コミュニティが存在し、二言語カタログとスペイン語UIへの需要が高まっています。アフリカ系アメリカ人およびアジア系アメリカ人向けのサービスは、それぞれアトランタとサンフランシスコで支持を広げており、地域的・文化的な嗜好がカタログ決定にますます影響を与えていることを示しています。カリフォルニア州および複数の北東部州では早期の持続可能性規制が出現し、プラットフォームが新しいデータセンターを再生可能エネルギーゾーンに設置する動きを促しています。

競争環境

NetflixによるWarner Bros. DiscoveryへのUSD 720億の買収提案は、ストリーミング界で最も深いライブラリーを2つ統合するものであり、重複するテクノロジーおよびサポート部門が合理化されると、年間USD 20〜30億のシナジーが期待されています。規制当局はコンテンツ配信に対する合算事業体の交渉力を審査しますが、支持者は無料の広告支援型オプションが米国OTT市場における競争均衡を維持すると主張しています。

Disneyは2026年までにHuluをDisney+に統合し、マーベル、スター・ウォーズ、一般エンターテインメントを1つのインターフェースに集約する計画です。「Hulu on Disney+」の早期試験では、2024〜2025年に加入者一人当たりの平均視聴時間が二桁台で増加しました。Amazonはバンドルされたプライム特典を活用してチャーンを業界平均以下に抑えています;Prime Videoの55歳以上の視聴者シェアは、2025年に初めてNetflixを上回りました。

YouTube、Tubi、The Roku Channelなどの無料広告支援型サービスは、2023年12月から2025年11月の間にスマートTVの合計視聴時間を53%伸ばし、テレビ総ストリーミングの18%を占めるようになりました。低コストのライセンスとプログラマティック広告販売が魅力的なマージンをもたらし、有料サービスへの価格圧力を高めています。小規模なサブスクリプションサービスはより安価で広告が一部付くプランを提供しますが、差別化が弱まればプレミアムプランを自ら侵食するリスクがあります。

米国OTTビジネスリーダー

Netflix Inc.

Disney+ (The Walt Disney Company)

Amazon Prime Video (Amazon.com Inc.)

Hulu LLC

Max (Warner Bros. Discovery)

- *免責事項:主要選手の並び順不同

最近のビジネス動向

- 2025年12月:NetflixはWarner Bros. Discoveryを総額USD 720億の現金・株式取引で買収することに合意し、18ヶ月以内のクロージングが見込まれています。

- 2025年12月:DisneyはOpenAIと提携し、AI生成キャラクタークリップをDisney+に組み込む計画を発表。2026年の展開が予定されています。

- 2025年11月:DisneyはYouTubeと複数年の配信協定に署名し、Disneyコンテンツを YouTubeの広告支援型エコシステムへ拡張しました。

- 2025年10月:CNNは広告なしのCNN All Accessを月額USD 6.99または年額USD 69.99で開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、米国のOTT(オーバー・ザ・トップ)市場を、固定ブロードバンドまたはモバイル・ブロードバンドを通じてアクセスされるすべての有料または広告収入のあるビデオおよびオーディオ・ストリーミング・サービスと定義し、接続されたテレビ、スマートフォン、タブレット、パーソナルコンピュータにおけるサブスクリプション、トランザクション、広告収入のストリームを包括している。

除外範囲:ストリーミングスティック、スマートテレビ、セットトップボックスなどのハードウェア販売は除外される。

セグメンテーションの概要

- 収益モデル別

- サブスクリプション・ビデオ・オン・デマンド(SVoD)

- トランザクショナル・ビデオ・オン・デマンド(TVoD)

- 広告型ビデオ・オン・デマンド(AVoD / FAST)

- ハイブリッド型(サブスクリプション+広告)

- デバイスタイプ別

- スマートフォンおよびタブレット

- スマートTV

- ラップトップおよびデスクトップ

- ゲームコンソール

- セットトップボックスおよびメディアストリーマー

- コンテンツジャンル別

- エンターテインメント(映画およびシリーズ)

- スポーツ

- ニュースおよび情報

- 子ども向け・教育

- ドキュメンタリーおよびリアリティ

- 年齢層別

- 18歳未満

- 18〜34歳

- 35〜54歳

- 55歳以上

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、米国全地域のプラットフォーム幹部、コンテンツライセンサー、アドテクベンダー、家電量販店にインタビューを行っている。このような会話から、平均販売価格、解約のきっかけ、広告負荷の基準、コンテンツ消費計画の軌跡が検証され、公開データセットが空白にしているギャップを埋めることができます。

デスクリサーチ

まず、公的な柱から始める:FCCのブロードバンド統計、米国国勢調査の人口統計、経済分析局の消費者支出表といった公的なものから始め、Nielsen、Comscore、Interactive Advertising Bureauといった機関の利用指標を重ねます。企業の10-K、投資家説明資料、業界団体のホワイトペーパーは、サービスレベルの洞察を深め、Dow Jones FactivaとD&B Hooversへの有料アクセスにより、チームは過去の収益分割とM&A活動を引き出すことができます。Questelの特許抄録は、コーデックと広告挿入への技術投資を測定するのに役立ちます。このような基盤は、アナリストが必要とするチャネルのフットプリント、普及曲線、価格帯を提供します。ここに引用した情報源は例示的なものであり、データの確認や明確化にはさらに多くの文献を参照してください。

マーケット・サイジングと予測

トップダウンの需要プールは、ブロードバンド世帯数、平均有料OTT消費額、ストリーミング広告CPMフローから構築され、サンプリングされた加入者数に実勢ARPUを乗じたボトムアップのロールアップで裏付けされる。主な変数には、コネクテッドTVの普及率、広告付きティアの利用率、コードカットの速度、ライブスポーツ放映権のインフレ率、平均月次解約率などがある。多変量回帰モデルは、3つのシナリオブロックを通じてストレステストされ、2030年までの収益を予測する。異常値は主要なフィードバックに対して再ベンチマークされる。

データ検証と更新サイクル

アウトプットは外部ベンチマークとの差異チェックを受け、その後2段階のピアレビューを受ける。12ヵ月ごとに更新し、超大型合併や規制の変更など、市場の計算が変わるような重要な事象が発生した場合は早期に再発行する。

モルドールの米国OTTベースラインが比類なき信頼を得る理由

各社が独自のサービス・ミックス、価格上昇経路、リフレッシュのリズムを適用しているため、公表されている見積もりはしばしば乖離する。当社の規律あるスコープ、年1回の再調査、デュアル・アプローチのモデリングは、意思決定者とのギャップを縮めます。

主なギャップ要因としては、あるパブリッシャーはサブスクリプション・ビデオのみをカウントし、あるパブリッシャーは広告収入を省き、またあるパブリッシャーはドルの変動を無視した固定レートで通貨を換算している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1,224億4,000万米ドル(2024年) | モルドール・インテリジェンス | - |

| 619億米ドル(2024年) | グローバル・コンサルタンシーA | AVODと音楽ストリーミングを除く |

| 902億8,000万米ドル(2024年) | 業界データ 企業B | 消費者支出のみをカウント。 |

この比較から、モルドールでのように、スコープの広さ、新鮮なインプット、通貨のリアリズムが収束すれば、ベースラインはバランスの取れた、透明性の高い、幅広い戦略的利用が可能なものになることがわかる。

レポートで回答される主な質問

米国OTT市場の2026年における規模はどのくらいですか?

米国OTT市場規模は2026年にUSD 1,366.7億に達しました。

2031年までのストリーミングサービスの予想成長率はどのくらいですか?

総収益は2026年から2031年の間に11.42%のCAGRで増加する見込みです。

最も成長が速い収益モデルはどれですか?

広告支援型およびハイブリッド型プランは12.13%のCAGRで拡大しており、純粋なサブスクリプションを上回っています。

ストリーミング事業者にとってスマートテレビが重要な理由は何ですか?

スマートテレビは2025年の視聴の39.86%を占め、より高いCPMをもたらすプレミアム広告枠を提供しています。

NetflixとWarner Bros.の統合はコンテンツライブラリーにどのような影響を与えますか?

この合併により2つの大規模カタログが統合され、ライセンス支出の削減と交渉力の強化が期待されます。

どの人口統計セグメントが最も高い成長ポテンシャルを持っていますか?

18歳未満の視聴者は14.21%のCAGRで成長しており、短尺かつインタラクティブなフォーマットへのZ世代の需要が背景にあります。

最終更新日: