音声クローニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 9.53 十億米ドル |

| 成長率 (2026 - 2031) | 25.84% CAGR |

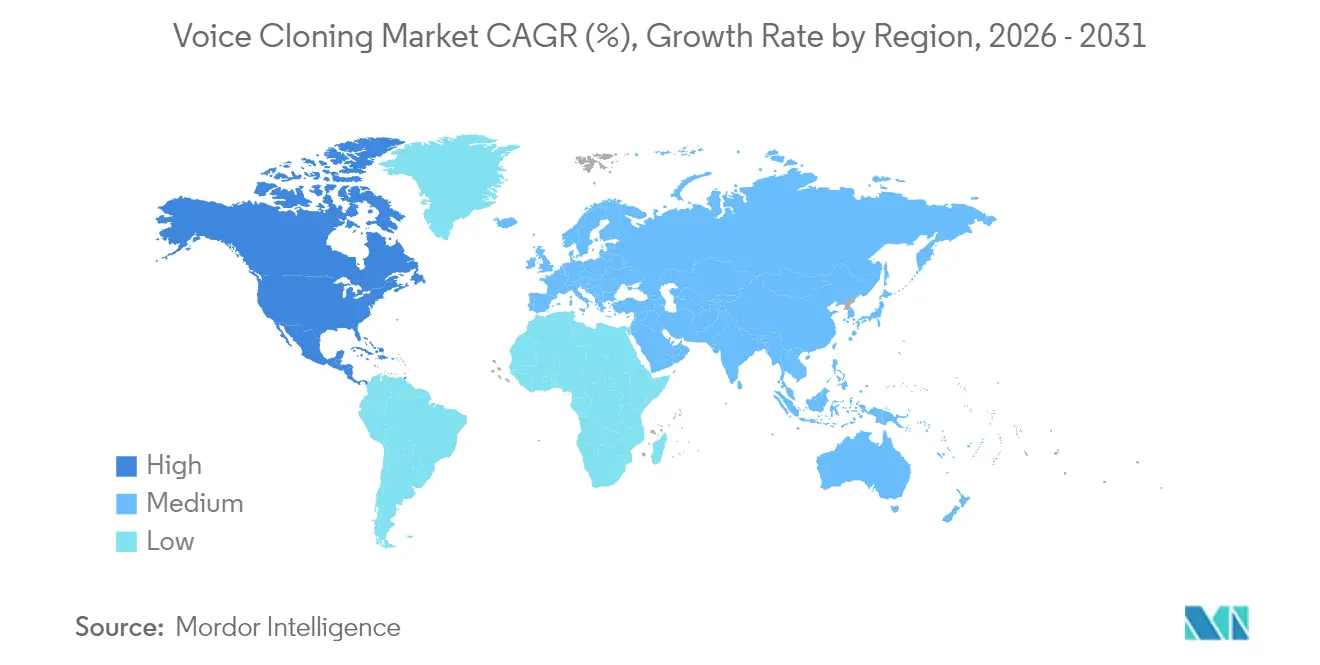

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

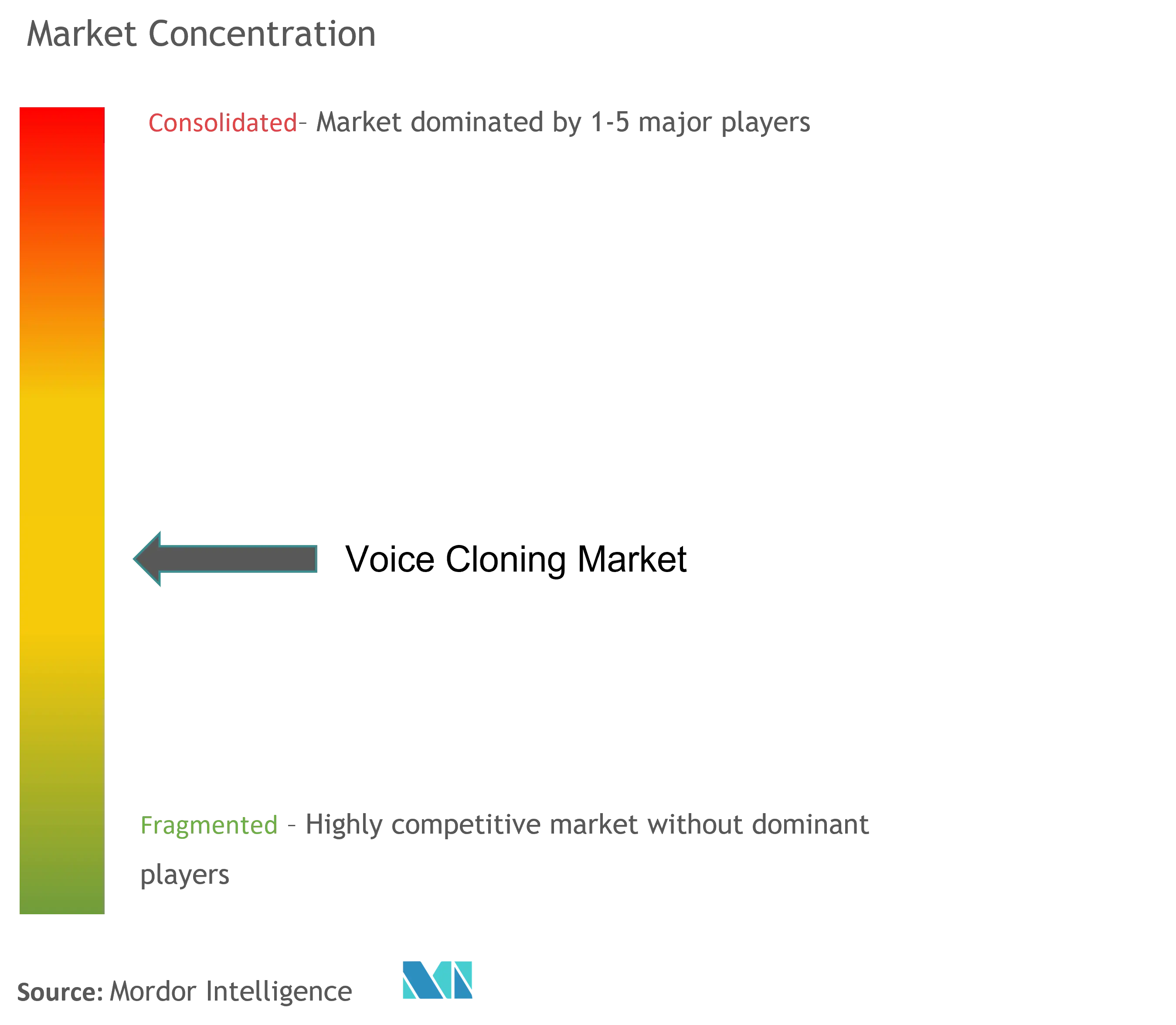

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声クローニング市場分析

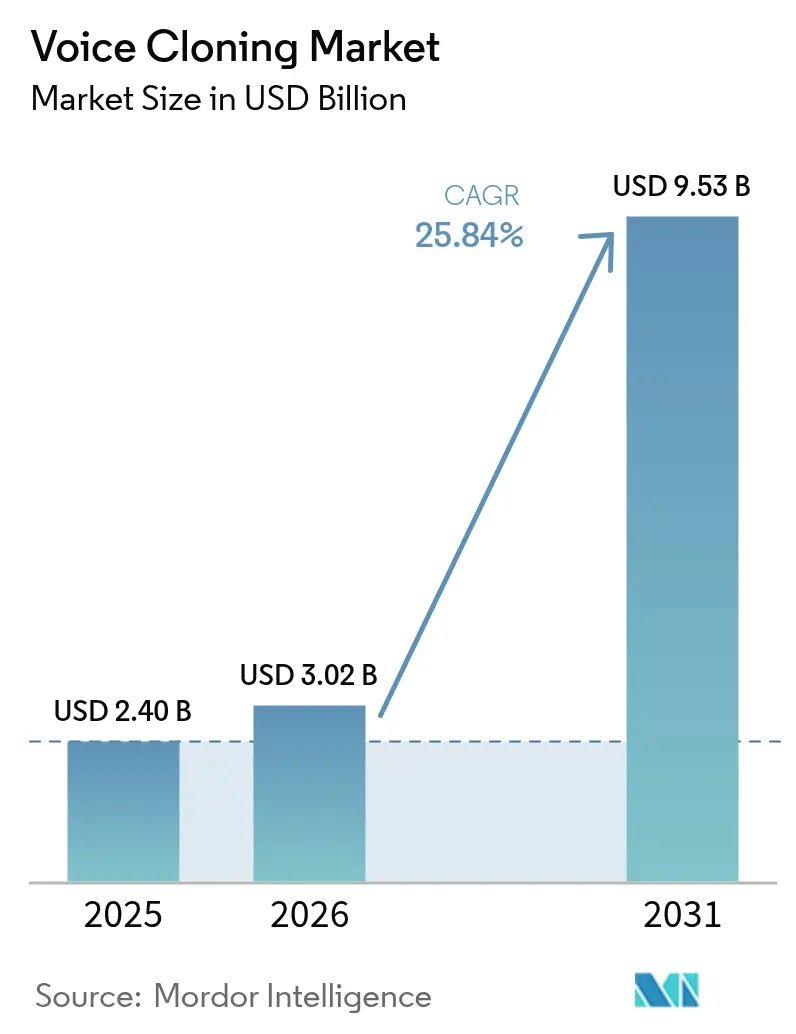

音声クローニング市場規模は2025年に24億米ドルと評価され、2026年の30億2,000万米ドルから2031年には95億3,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは25.84%です。

超パーソナライズされた顧客エンゲージメントへの強い需要、急速なニューラルネットワークの革新、およびAPI価格の低下が、音声クローニング市場を主流の企業予算へと押し上げています。北米が依然として中心的な存在ですが、アジア太平洋地域のモバイルファーストのコマース文化が最も速い地域成長を牽引しています。ニューラルテキスト読み上げは現在、人間に近い自然さを実現しており、メディア、ゲーム、ヘルスケア、および支援コミュニケーションにおける新たな収益源を生み出しています。同時に、規制当局はガードレールを強化しており、ベンダーはウォーターマーキングおよびコンセント管理機能をプレミアムアドオンではなく標準的な管理機能として提供するよう促されています。

レポートの主要なポイント

- 展開タイプ別では、クラウド展開が2025年に42.80%の収益シェアを獲得し、同セグメントは2031年にかけて29.82%のCAGRで拡大しています。

- コンポーネント別では、ソリューションが2025年に音声クローニング市場シェアの71.10%を占め、サービスは2031年にかけて28.93%のCAGRで成長すると予測されています。

- 音声クローニング手法別では、ニューラルおよびディープラーニングアプローチが2025年に64.40%のシェアでリードしており、34.95%のCAGRで成長すると見込まれています。

- アプリケーション別では、チャットボットおよび音声アシスタントが2025年の音声クローニング市場規模の33.50%を占めていますが、インタラクティブゲームは2026〜2031年にかけて32.88%のCAGRを記録しています。

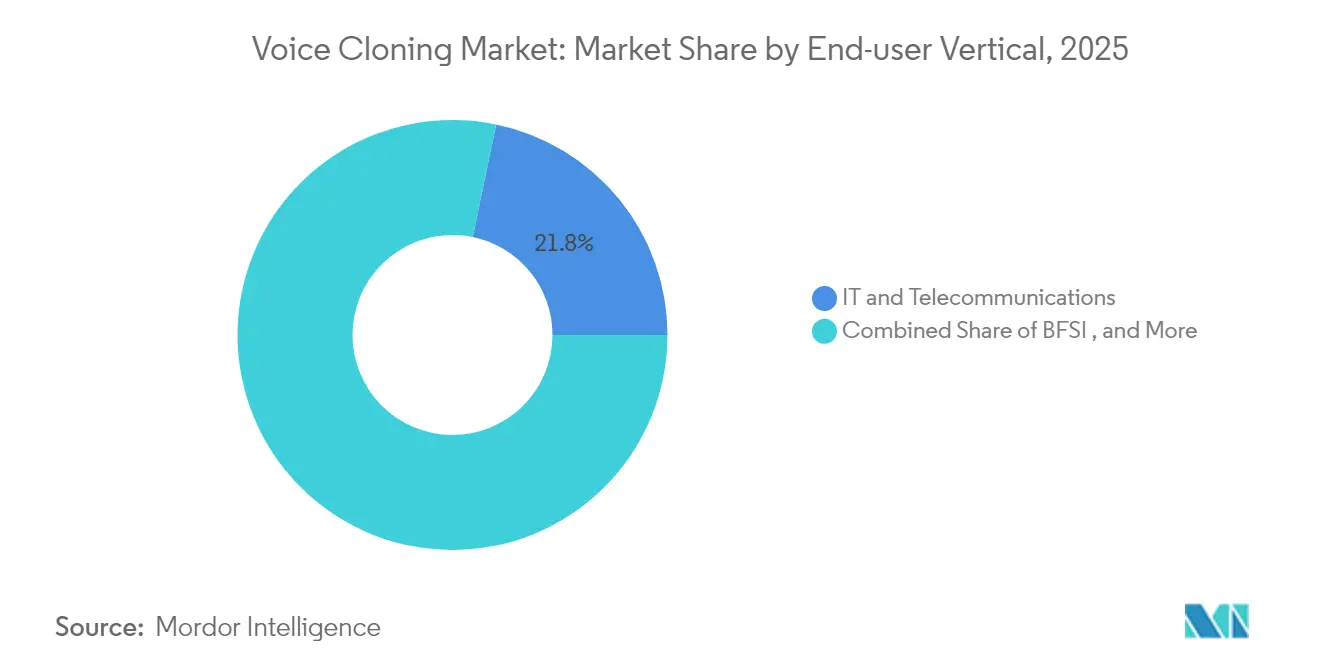

- エンドユーザー業種別では、ITおよび通信が2025年に21.75%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけて30.78%のCAGRで推移する見通しです。

- 地域別では、北米が2025年の収益の38.70%を占め、アジア太平洋地域は27.42%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音声クローニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メディアローカライゼーションにおけるAI生成パーソナルボイスの採用 | +7.80% | 北米、欧州 | 中期(2〜4年) |

| 会話型コマースへの急速な統合 | +6.50% | アジア太平洋 | 短期(2年以内) |

| 公共デジタルサービスにおけるアクセシビリティ義務 | +5.20% | 欧州 | 中期(2〜4年) |

| SaaS音声APIの収益化 | +4.30% | グローバル | 短期(2年以内) |

| 多言語デジタル広告 | +3.60% | グローバル | 短期(2年以内) |

| メタバース向けデジタルアバター | +3.10% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米ストリーミングプラットフォームによるメディアローカライゼーションへのAI生成パーソナルボイスの採用

主要なストリーミングスタジオは現在、オリジナル俳優の声紋を保持するニューラル音声クローンでローカライズされた台詞をレンダリングすることにより、多言語プレミアを同時にリリースしています。制作チームは、従来の吹き替えワークフローから切り替えた後、コストが40%削減され、吹き替えサイクルが60%短縮されたと報告しています。新しい経済性により、小規模なカタログタイトルも高品質なローカライゼーションを確保でき、グローバルリーチが拡大しています。2024年に国際視聴者が新規サブスクリプションの60%以上を占めたことで、プレミアムかつスケーラブルな音声ワークフローへの投資が取締役会レベルの優先事項となりました。競争圧力により、遅れを取った採用者は急速に近代化を迫られており、音声クローニング市場における二桁台の勢いが持続しています。

アジア小売業における会話型コマースへの音声クローニングの急速な統合

中国、日本、韓国の小売業者は、購買ジャーニーをガイドするためにブランドの音声パーソナリティをショッピングアプリに組み込んでいます。パイロットプロジェクトにより、主要なeコマースプラットフォームのコンバージョン率が23%向上しました。音声クローニングは実店舗小売のアドバイザリー要素を復元しつつ、数百万の同時セッションにスケールします。モバイルショッパーはハンズフリーナビゲーションの恩恵を受け、小さな画面でのフリクションが軽減されます。アジア太平洋地域がすでにグローバルモバイルコマース収益の60%以上を占めていることから、会話型音声は新奇性から必需品へと進化しています。グローバルブランドが実証済みのテンプレートを模倣するにつれ、この地域のリードは外部へと波及していくでしょう。

欧州公共デジタルサービスにおける合成音声を推進するアクセシビリティ義務

欧州アクセシビリティ法は平等なデジタル体験に向けた2025年の期限を設定しており、公共部門における高品質な合成音声への急速な支出を促しています。2024年には省庁がウェブサイト、コールセンター、交通アナウンスに音声クローニングを採用したことで、導入件数が64%急増しました。政府の入札では現在、悪用を防ぐためにニューラル音声品質とウォーターマーキングが指定されています。コンプライアンスツールキットを備えたベンダーは先行者優位を享受しています。公共サービス契約は複数年にわたることが多いため、このドライバーは予測可能な需要の流れを生み出し、音声クローニング市場を民間部門の景気循環的な変動から守っています。

クラウド展開を世界規模で加速させるSaaS音声APIの収益化

消費量ベースのサービスとしての音声価格設定は、多額の初期ライセンス費用を排除し、中堅企業を音声クローニング市場に招き入れています。クラウドAPIは100ミリ秒未満のレイテンシと99.9%の稼働率を達成し、顧客向けワークロードの基準をクリアしています。インテグレーターはSDKとノーコードダッシュボードを使用して数日で音声を組み込むことができます。変動使用量ティアはコストをキャンペーンの急増や季節的なトレーニングの急増に合わせ、財務チームへのROI論拠を強化します。クラウドの軌跡はまた、ローカルGPU不足が以前は採用を妨げていたグローバルリーチを解放します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BFSIにおけるディープフェイク音声詐欺コスト | -3.20% | グローバル | 中期(2〜4年) |

| 中小企業向けの高いGPUコンピューティングコスト | -2.10% | グローバル | 短期(2年以内) |

| 断片化した規制 | -1.80% | グローバル | 中期(2〜4年) |

| 倫理的コンセントの障壁 | -1.40% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSIのKYCコンプライアンスコストを増大させるディープフェイク音声詐欺

2024年に音声詐欺の試みが138%急増し、銀行や保険会社が使用する第一世代の音声生体認証システムのギャップが露呈しました。金融機関は現在、高リスクのすべての通話に対して、活性検査、行動分析、および強化された手動レビューを重ねています。これらの対策は取引ごとの検証コストを引き上げ、顧客の待ち時間を延長させ、音声クローニングが約束した効率向上の一部を損なっています。米国および欧州の規制当局は、合成音声に対する明示的な管理を含むようKYCガイドラインを更新することで対応し、コンプライアンス業務を追加しています。複数のグローバル銀行は、音声固有のセキュリティアップグレードにより過去1年間でコンプライアンス支出全体が27%増加したと報告しています。検出およびウォーターマーキングツールが成熟するまで、多くの企業は顧客向けワークフローにおける新しい音声クローニングの展開を延期または制限するでしょう。

リアルタイムニューラル合成の中小企業採用を妨げる高いGPUコンピューティングコスト

リアルタイムニューラル音声モデルは、バッチ型テキスト読み上げエンジンの4〜8倍のコンピューティングを必要とし、ワークロードコストを典型的な中小企業の予算を超えるレベルに押し上げています。クラウドクレジットは助けになりますが、それでも合成音声の毎秒に比例して増加する継続的な費用が残ります。ライブカスタマーサポートなどのレイテンシに敏感なユースケースでは、小規模企業がプレミアムな低レイテンシGPUインスタンスを借りることを余儀なくされ、費用が増大します。新興の量子化およびモデル蒸留技術は推論負荷を削減しますが、フルサイズモデルの自然さに匹敵することはほとんどありません。その結果、多くの中小企業は音声クローニングをトラフィックの少ないタスクに限定するか、CPUで動作する低忠実度のパラメトリック音声で妥協しています。より広範な採用は、さらなる効率向上または品質を生のGPU消費から切り離す新しい価格スキームに依存するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドが企業統合を加速

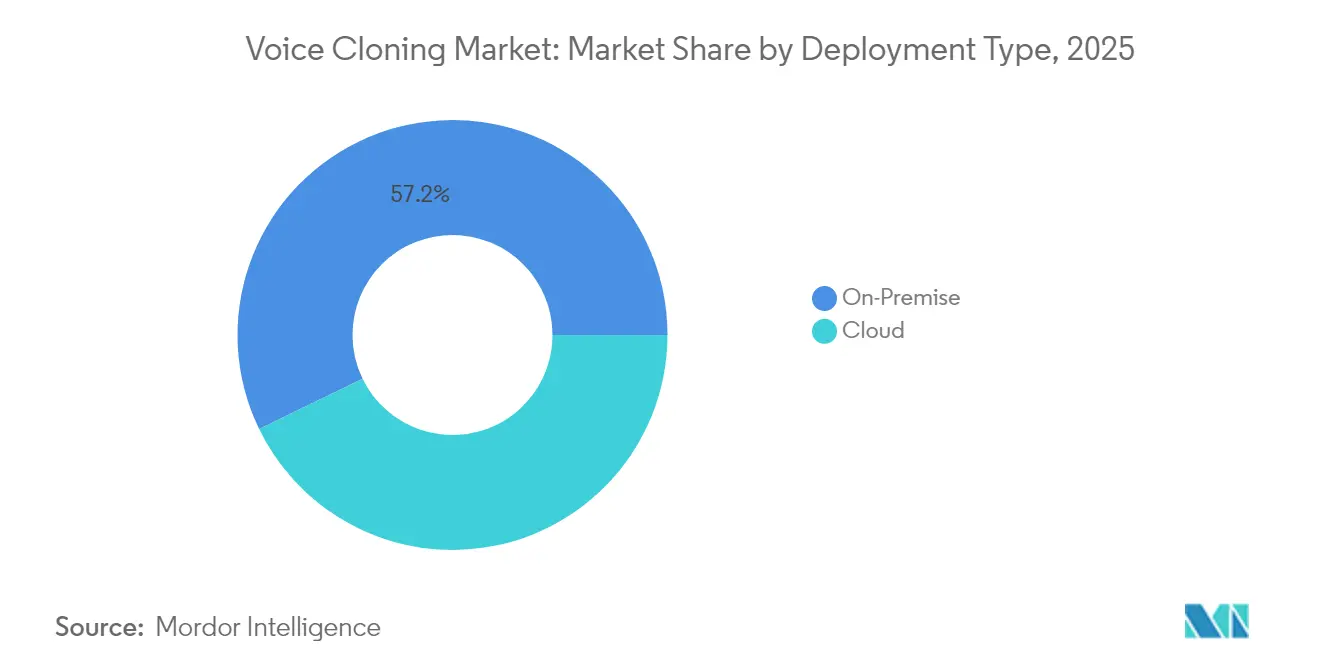

クラウドホスト型プラットフォームは2025年の音声クローニング市場規模において10億3,000万米ドルを占め、収益シェアの42.80%に相当し、2031年にかけて29.82%のCAGRで成長しています。柔軟なリソーススケーリング、グローバルエッジノード、および従量課金制の請求により、クラウドは新しいパイロットのデフォルトの選択肢となっています。ベンダーのロードマップは現在、100ミリ秒未満のラウンドトリップでのリアルタイムストリーミング品質を優先しており、歴史的なレイテンシの懸念を解消しています。サービスレベル契約は99.9%の稼働率を提供し、コンタクトセンターやライブ放送における重要なユースケースを安心させています。クラウドエコシステムはまた、翻訳や感情分析などの隣接するAIサービスへのアクセスを簡素化し、プロダクトマネージャーの統合フリクションを低下させています。オンプレミスインストールは、金融サービスおよびヘルスケアにおけるデータ居住義務により依然として57.20%の収益シェアを占めています。これらの購入者は生体認証データの厳格な管理を必要とし、ピーク需要に対してバーストクラウドキャパシティを活用するためにハイブリッドオーケストレーションと内部GPUクラスターを組み合わせることが多いです。主要なサプライヤーはDockerに対応した音声エンジンとKubernetes Helmチャートを提供しており、DevOpsチームが音声クローニングを既存のCI/CDワークフローに統合できるようにしています。エッジコンピューティングは、レイテンシに敏感なタスクのために顧客所有のゲートウェイに推論モジュールを配置しながら、クラウドでトレーニングを集中化することで境界をさらに曖昧にしています。プライバシー保護フェデレーテッドラーニングが成熟するにつれ、厳密なオンプレミスからハイブリッドフットプリントへの移行パスが継続し、音声クローニング市場内での純粋なオンプレミスの保有が時間とともに縮小していくでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長がソリューションを上回る

ソリューションは2025年の収益の71.10%を獲得しましたが、サービスはソフトウェアライセンスの22.61%に対して28.93%のCAGRで上昇しています。企業は現在、展開ガバナンス、モデルのファインチューニング、およびコンプライアンスポリシー設計を重視しており、これらはすべて専門的なコンサルティングを必要とします。実装パートナーは、音声クローニング戦略をブランドおよび法的要件に合わせるために、言語学者、倫理学者、およびDevSecOpsエンジニアの多分野チームを配置しています。新しいサービス提供には、将来の紛争に備えて話者の権利をカタログ化する音声DNAオーディットが含まれます。一方、プラットフォームベンダーはニューラル忠実度の限界を押し広げ続けています。トランスフォーマーベースのエンジンは30秒未満の参照音声から実用的なクローンを構築でき、タレントエージェンシーや医療ユースケースのオンボーディングを効率化しています。低ビットレートコーデック最適化は、高調波の詳細を損なうことなく帯域幅を60%削減し、自動車インフォテインメントでの無線配信を可能にしています。ガバナンスモジュールは現在、暗号ハッシュですべての合成リクエストをログに記録し、新興のAI監査法を満たす不変のトレイルを作成しています。これらの進歩は、サービス請求が拡大する中でもソリューションセグメントの収益基盤を強化し、音声クローニング市場内のバランスを維持しています。

音声クローニング手法別:ニューラルおよびディープラーニングがイノベーションを支配

ニューラルアーキテクチャは2025年に64.40%の収益シェアを保持し、以前の連結型パラダイムを無効にする34.95%のCAGR見通しを示しています。トランスフォーマーおよび拡散モデルは現在、統計的アプローチで失われていたマイクロプロソディ、歯擦音、および息遣いを復元しています。教師なし事前学習タスクと話者適応レイヤーにより、トレーニングデータの需要は低下し続けており、参入コストが下がっています。GPU推論の最適化により、リクエストごとのコンピューティングが45%削減され、SaaSプロバイダーの利益率が拡大しています。連結型システムは、表現の自然さよりも絶対的な音素の一貫性が優先される航空および公共交通機関の特定の安全メッセージングで依然として機能しています。パラメトリックエンジンは予算プロジェクトのニッチなIVRメニューに残っていますが、ニューラルライセンスコストが圧縮されるにつれてその関連性は薄れています。研究エネルギーは現在、クロスリンガルゼロショット合成と感情制御ノブに流れています。これらの機能はニューラルの優位性を確固たるものにし、音声クローニング市場内で最先端はニューラルに等しいという購入者の認識を強化するでしょう。

アプリケーション別:ゲームがアシスタントを超えたイノベーションを牽引

チャットボットおよび音声アシスタントは2025年に33.50%の収益シェアを占め、ベースラインの収益源としての役割を確固たるものにしています。銀行、航空会社、通信会社は、IVR、スマートスピーカー、モバイルアプリ全体でトーンの一貫性を維持するためにクローンされたブランドボイスに依存しています。レスポンスライブラリは数万のプロンプトに及び、スケーラブルな合成パイプラインを必要としています。しかし、ゲームスタジオは新たな研究開発の先駆者であり、支出は32.88%のCAGRで成長しています。ダイナミックストーリーテリングエンジンは現在、すべての分岐を録音するという予算上の悪夢なしに、プレイヤーのアクションに適応するオーダーメイドの台詞を生成しています。アクセシビリティソリューションも成長の波に乗っています。パーソナライズされた補綴音声は、変性疾患を持つ患者のアイデンティティを回復します。病院は術前プロトコルにクローニングを組み込み、患者が高リスクな手術前に音声を保存できるようにしています。OTTパブリッシャーが英語以外の視聴者を獲得するにつれ、吹き替えとローカライゼーションもさらにスケールしています。カスタマーサービスのユースケースは、硬直したスクリプトからリアルタイムで調整される共感的で感情認識型のレスポンスへとシフトしています。ニーズの幅広さは、アプリケーションサプライヤーがコアプラットフォームAPIを活用しながら専門化できることを意味し、音声クローニング市場全体での着実な多様化を確保しています。

エンドユーザー業種別:ヘルスケアの採用が加速

ITおよび通信は2025年に21.75%の収益シェアでリードし、クローンされた音声を活用して平均通話処理時間を短縮し、ブランド想起を向上させています。通信会社は毎月数百万件のIVR通話を、地域のニュアンスを持つトーンで話す仮想エージェントにルーティングしています。しかし、ヘルスケアおよびライフサイエンスは、病院が患者エンゲージメントを近代化するにつれて30.78%のCAGRを記録する注目の成長分野です。親しみのあるアクセントで音声化されたパーソナライズされた退院指示は、服薬スケジュールへのアドヒアランスを高め、アウトカムを改善します。メディアおよびエンターテインメントは品質のトレンドセッターであり続けており、大ヒットフランチャイズは現在40以上の言語で同時にローカライズしています。教育プロバイダーは広大なコースライブラリ全体で一貫したインストラクターの音声を展開し、学習者の満足度を高めています。BFSIの支出は不均一であり、詐欺への懸念がロールアウトを遅らせましたが、音声クローニングと活性検出を組み合わせたパイロットプログラムは、セキュリティモジュールが成熟した後の将来の主流化を示唆しています。小売およびeコマースの音声は、店舗、アプリ、スマートスピーカーのペルソナを統一し、オムニチャネルジャーニーをスムーズにしています。政府機関は多言語アウトリーチと緊急放送を優先しており、堅牢な音声技術の公共的価値を強調しています。これらの業種全体が、音声クローニング市場内でのマルチスレッドな需要を保証しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の38.70%を占め、シリコンバレーの研究クラスターとハリウッドのメディア需要に支えられています。ストリーミングプラットフォームはニューラル吹き替えワークフローを標準化し、グローバルな制作会社に波及する事実上の品質基準を設定しています。規制の精査は顕著であり、連邦取引委員会の音声クローニングチャレンジは、コンテンツ認証ソリューションを提案するよう技術者を招待しており、ベンダーにウォーターマーキングをネイティブに組み込むよう圧力をかけています。より厳しい監視にもかかわらず、ベンチャー資金は活発であり、企業調達パイプラインに供給する活気あるスタートアップパイプラインを維持しています。アジア太平洋地域は成長エンジンであり、2031年にかけて27.42%のCAGRを記録しています。中国は多言語クローニング研究を先導しており、方言の俊敏性を必要とする広大なeコマースエコシステムに牽引されています。日本のヘルステック企業は高齢者向けに調整された合成音声を展開し、高齢化社会のコミュニケーションギャップに対処しています。韓国のゲームパブリッシャーはリアルタイムのキャラクター音声モーフィングを実験し、新しいエンゲージメントメカニクスを際立たせています。インドは、地域言語サポートが数億人の新規ユーザーを解放できる肥沃で言語的に複雑な市場を提供しています。これらのダイナミクスが合わさって、アジア太平洋地域を音声クローニング市場で最も急速に進歩する地域として位置づけています。欧州のナラティブはガバナンスとアクセシビリティを中心としています。EU AI法は、合成音声が使用される際の開示を義務付ける透明性条項を導入しており、ベンダーに監査ダッシュボードの提供を義務付けています。欧州アクセシビリティ法は公共デジタルサービス内の需要をさらに定着させています。ドイツの産業部門は工場フロアでの音声対応ロボティクスを探求しており、英国は主要銀行全体でクローン音声カスタマー担当者のパイロットを実施しています。コンプライアンスの障壁は販売サイクルを延長しますが、最終的には信頼を高め、大陸市場全体での持続的な採用を確保しています。

競争環境

競争は断片化しているが激しい。Microsoft Azure、Amazon Web Services、Google Cloud、IBM watsonxなどのハイパースケールクラウドは、グローバルインフラとバンドルされたAIスイートを活用して企業アカウントを囲い込んでいます。地域データセンター、SOC-2コンプライアンス、およびより広範なAIワークフローとの統合によって差別化しています。一方、ElevenLabs、Resemble AI、Descriptなどのスペシャリストは、音声品質、APIエルゴノミクス、およびクリエイティブコントロールを優先しています。その機動性により、感情スライダーやリアルタイムスタイル転送などの機能を大手競合他社より先にデビューさせ、既存企業に迅速な追随を迫っています。

戦略的アライアンスが増殖しています。ElevenLabsはReality Defenderと提携し、合成と検出を融合させ、ディープフェイクの悪用に対するエンドツーエンドのソリューションを提供しています。Resemble AIはポストプロダクションスタジオと提携し、映画吹き替えパイプラインを効率化しています。オープンソースプロジェクトはアクセスを民主化しますが、エンタープライズグレードの可観測性とSLA保証が依然として欠如しているため、商業的な提供は収益化の余地を維持しています。特許出願により、Microsoftが感情コンピューティングをターゲットにしており、合成デリバリーにおける皮肉や畏敬などのより微妙なキューを保持することを目指していることが明らかになっています。このような動きは、音声クローニング市場内での新たな競争上の差別化要因として、生の明瞭さから感情的な豊かさへのシフトを示しています。

価格圧力が激化しています。AmazonのNovaモデルは競合他社と比較して75%低い運用コストを主張しており、市場全体のマージン圧縮を脅かしています。競争力を維持するために、純粋なプレイベンダーはワークフローオーケストレーション、タレント権利管理、およびコンプライアンスダッシュボードをバンドルし、ポイントAPIプロバイダーから総合的なプラットフォームへと昇格しています。M&Aの動きは、大手クラウドがニッチなイノベーターを買収して能力のギャップを迅速に埋める可能性を示唆しており、継続的な統合を指し示しています。

音声クローニング業界のリーダー

IBM Corporation

Microsoft Corporation

Smartbox Assistive Technology Ltd

Descript, Inc.

CereProc Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MicrosoftはBuild 2025において統合された音声クローニングとAIウォーターマーキングを発表し、責任ある合成をデフォルトとして位置づけました。

- 2025年5月:米国連邦取引委員会は、2024年に138%急増した事件を受け、音声ベースの詐欺に対する取り組みを拡大しました。

- 2025年3月:Resemble AIはRapid Voice Cloning 2.0をリリースし、トレーニング音声を30秒に短縮しながら自然さを向上させました。

- 2025年2月:ElevenLabsはReality Defenderと提携し、ディープフェイク検出を強化し、言語カバレッジを拡大しました。

グローバル音声クローニング市場レポートの範囲

音声クローニングとは、コンピューターを使用して音声を生成し、人工知能を活用することで、実在の人物の固有の声を複製するプロセスです。

音声クローニング市場は、展開タイプ(オンプレミス、クラウド)、エンドユーザー業種(ITおよび通信、BFSI、教育機関、ヘルスケア、旅行および観光)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、その他のアジア太平洋)、その他の地域)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| オンプレミス |

| クラウド |

| ソリューション |

| サービス |

| 連結型テキスト読み上げ |

| パラメトリック/統計的テキスト読み上げ |

| ニューラルおよびディープラーニングベースのテキスト読み上げ |

| チャットボットおよび音声アシスタント |

| アクセシビリティおよび支援技術 |

| デジタルおよびインタラクティブゲーム |

| 吹き替えおよびローカライゼーション |

| カスタマーサービスおよびIVR |

| 音声補綴およびパーソナライズされた音声 |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 教育 |

| 旅行および観光 |

| 小売およびeコマース |

| 政府および防衛 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 展開タイプ別 | オンプレミス | |

| クラウド | ||

| コンポーネント別 | ソリューション | |

| サービス | ||

| 音声クローニング手法別 | 連結型テキスト読み上げ | |

| パラメトリック/統計的テキスト読み上げ | ||

| ニューラルおよびディープラーニングベースのテキスト読み上げ | ||

| アプリケーション別 | チャットボットおよび音声アシスタント | |

| アクセシビリティおよび支援技術 | ||

| デジタルおよびインタラクティブゲーム | ||

| 吹き替えおよびローカライゼーション | ||

| カスタマーサービスおよびIVR | ||

| 音声補綴およびパーソナライズされた音声 | ||

| エンドユーザー業種別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| メディアおよびエンターテインメント | ||

| 教育 | ||

| 旅行および観光 | ||

| 小売およびeコマース | ||

| 政府および防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

音声クローニング市場の現在の規模はどのくらいですか?

音声クローニング市場規模は2026年に30億2,000万米ドルであり、25.84%のCAGRで2031年までに95億3,000万米ドルに達すると予測されています。

最も速く成長している展開モデルはどれですか?

クラウド展開は29.82%のCAGRで拡大しており、従量課金制APIとグローバルエッジノードが企業および中小企業の採用を簡素化しているためです。

ヘルスケア組織が音声クローニングを採用する理由は何ですか?

病院は患者教育と音声補綴にパーソナライズされた合成音声を使用しており、ヘルスケアおよびライフサイエンス業種で30.78%のCAGRを牽引しています。

北米の市場における役割はどの程度ですか?

北米はメディア、通信、AI研究における早期リーダーシップにより2025年の収益の38.70%を占めていますが、アジア太平洋地域は現在より速く成長しています。

主なセキュリティ上の懸念は何ですか?

ディープフェイク音声詐欺はBFSIのコンプライアンスコストを27%押し上げており、最大の制約要因であり、ウォーターマーキングおよび検出ツールの開発を促しています。

最も高い成長を示すアプリケーションセグメントはどれですか?

インタラクティブゲームは32.88%のCAGRでリードしており、スタジオがリアルタイム音声クローニングを統合してプレイヤーの没入感を深める適応型台詞を生成しているためです。

最終更新日: