継続的テスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 3.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

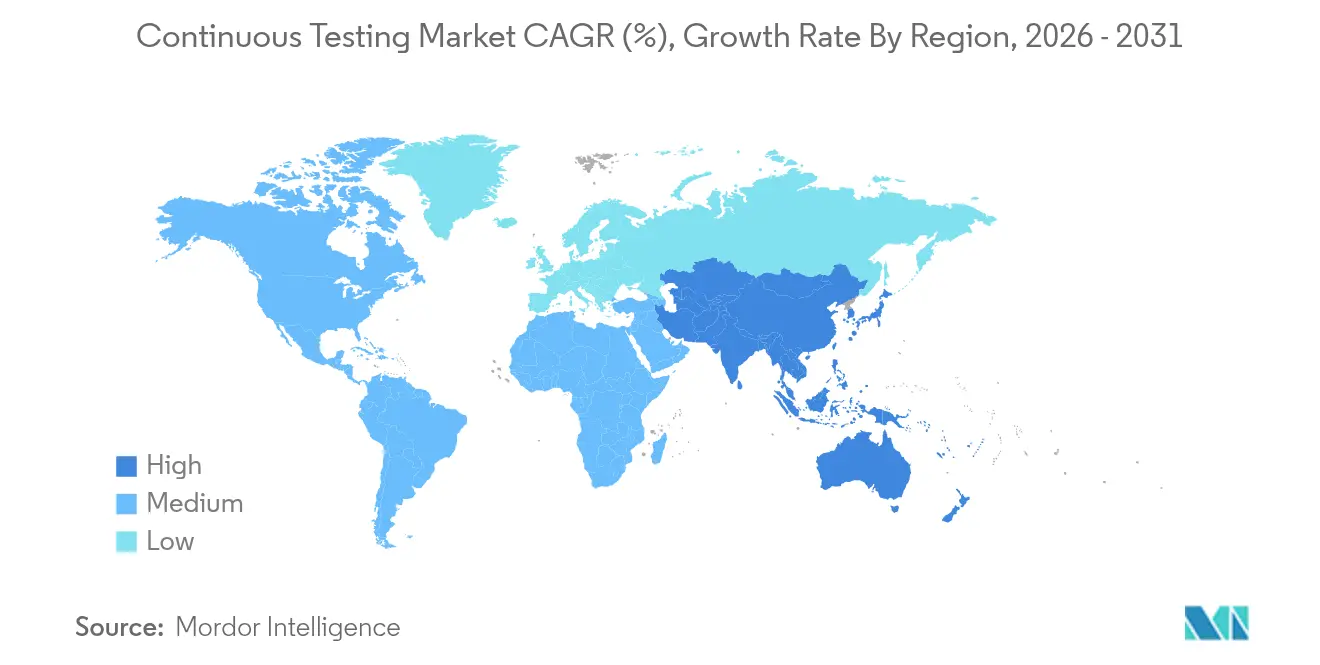

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

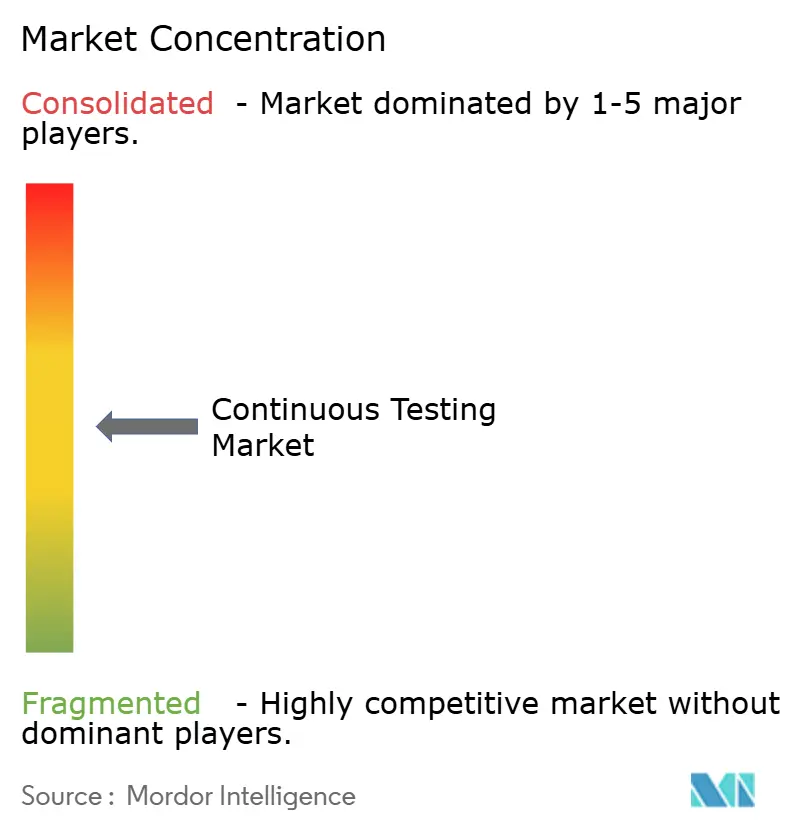

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる継続的テスト市場分析

継続的テスト市場規模は2025年に24億4,000万米ドルと評価され、2026年の25億4,000万米ドルから2031年には30億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.05%です。見出しの成長率の背後では、継続的テスト市場は従来の品質保証ワークフローからAI支援型・コンプライアンス中心のエコシステムへと移行しています。企業の68%以上がすでに品質エンジニアリングプロセスに生成AIを組み込んでいます。年平均成長率20.1%で成長するより広範なDevOpsの動向が勢いを後押ししていますが、DevOps採用企業のうちテスト自動化の完全統合を達成しているのは約半数に過ぎず、既存パイプライン内に未開拓の余地があることを示しています。スキル不足がテスト環境オーケストレーションの外部委託を促進する中、マネージドサービスパートナーシップが活況を呈しており、機能テストとセキュリティテストの組み合わせは欧州サイバーレジリエンス法の新たなマイルストーンに対応して再調整されています。地理的リーダーシップは北米が維持していますが、メーカー、銀行、小売業者がデジタル化を加速させる中、アジア太平洋の年平均成長率5.0%の軌跡はその差が縮まりつつあることを示唆しています。

レポートの主要ポイント

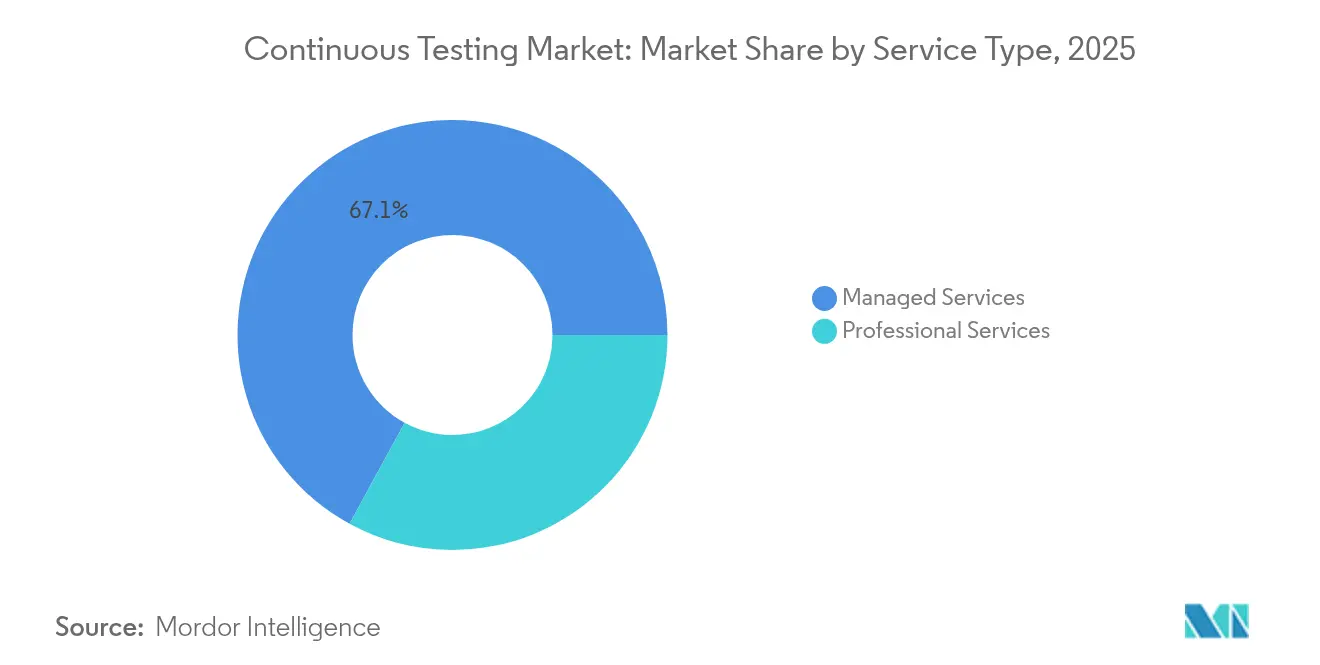

- サービスタイプ別では、マネージドサービスが2025年に67.05%の収益シェアを占め、2031年まで最速の5.55%の年平均成長率を記録しています。

- インターフェース別では、ウェブテストが2025年に57.45%のシェアでトップを占め、モバイルテストは2031年まで5.28%の年平均成長率で成長する見込みです。

- 展開モード別では、オンプレミス導入が2025年の継続的テスト市場規模の70.65%を占めていますが、クラウド展開は2031年まで年5.86%の成長が予測されています。

- テストタイプ別では、機能テストが2025年の継続的テスト市場シェアの37.55%を占め、セキュリティテストは5.03%の年平均成長率で最も速く成長しています。

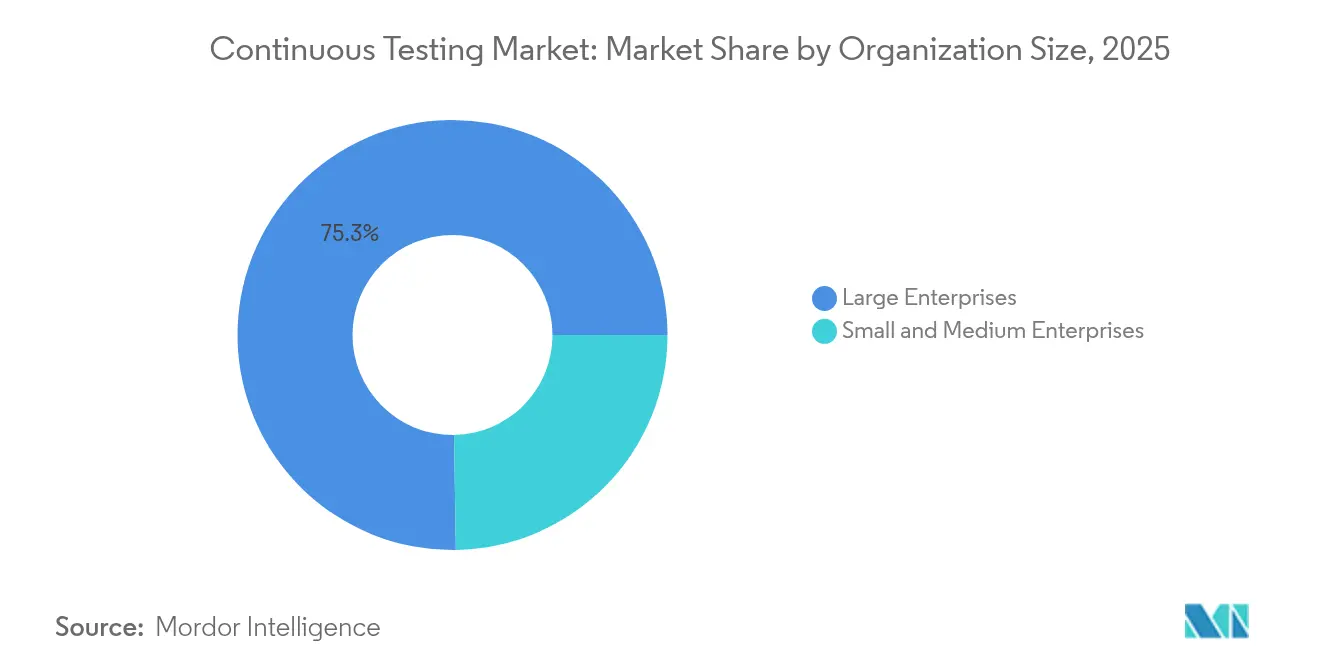

- 組織規模別では、大企業が2025年の収益の75.25%を支配していますが、中小企業は2031年まで5.62%の年平均成長率で成長する軌道にあります。

- 業界垂直別では、BFSIが2025年に27.90%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年まで最高の4.55%の年平均成長率を記録すると予測されています。

- 地域別では、北米が2025年に26.10%のシェアでトップを占め、アジア太平洋は4.82%の年平均成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の継続的テスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジャイルおよびDevOps手法の採用 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| デジタルトランスフォーメーションの加速 | +0.8% | アジア太平洋、ラテンアメリカ | 短期(2年以内) |

| AI強化テストプラットフォーム | +1.0% | 北米、欧州、新興アジア太平洋市場 | 中期(2〜4年) |

| クラウドネイティブアーキテクチャへの移行 | +0.7% | 先進国主導のグローバル | 長期(4年以上) |

| 安全なリリースに向けた規制圧力 | +0.9% | 欧州、北米 | 短期(2年以内) |

| サステナビリティ連動型IT調達 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジャイルおよびDevOps手法の採用

DevOpsの実践は現在主流となっていますが、継続的テストには依然として希少なスキルが必要とされるため、テストのギャップが相当程度残っています。DevOpsと継続的テストを組み合わせた企業は、AI生成テストケースがリリースサイクルを短縮しながら監査証跡を維持する規制された銀行環境において、生産性が20%向上したと報告しています。テストカバレッジの責任が開発チーム全体に移行する品質エンジニアリングモデルへの移行に伴い、従来のQA機能の役割は縮小しています。アナリストは、2027年までにすべてのテストワークフローの90%が自動化され、AI保証エンジニアおよびモデルトレーナーへの需要が高まると予測しています。Nationwide Building Societyなどの組織は、アジャイルの増分の早い段階にテストを組み込んだ後、変更デリバリーの高速化と顧客満足度スコアの向上を実現したと報告しており、その成果を示しています。

COVID後のデジタルトランスフォーメーション加速の必要性

デジタルチャネルへの急速な転換により、企業はかつてない速度でソフトウェアをリリースすることを余儀なくされ、品質ガードレールが引き伸ばされることが多くなっています。ラテンアメリカの企業では、完全なリグレッションサイクルなしにコードがプッシュされた場合、欠陥の漏洩が増加しています。小売業者は24時間365日のeコマースの稼働時間を確保するためにAIガイドによるユーザー受け入れテストを拡大しており、あるグローバルチェーンは「ファイブナイン」の可用性で1日10,000件の注文をサポートしながらコンバージョンを4.5ポイント改善しました。製造業のリーダーたちは、スマートファクトリーの競争力がソフトウェア品質にかかっていると述べていますが、AIパイロットをスケールアップできない場合に野心が頓挫することが多く、概念実証とエンタープライズ展開の橋渡しができるプラットフォームレベルのテストフレームワークの必要性が浮き彫りになっています。

AI強化テストプラットフォームの採用拡大

生成AIはテストライフサイクルを、事後的な欠陥発見から予測的な品質保証へと変革しています。アルゴリズムはコード変更からテストスイートを構築し、潜在的なブレークポイントを表面化させ、ターゲットを絞ったリグレッションパックを推奨します。Tricentisなどのベンダーは、実務者が自然言語プロンプトを使用してテストポートフォリオを最適化し、根本原因分析とレポートサイクルを加速できる会話型コパイロットを組み込んでいます[1]Tricentis GmbH、「Tosca Copilot:テスト最適化のための生成AI」、tricentis.com。これらの機能を展開した銀行は、レガシーインフラストラクチャとクラウドワークロードを調整しながら、二桁台の生産性向上を記録しています。しかし、ガバナンスの障壁は依然として残っており、組織は自律的なテスト実行が信頼できる人間の監視のもとで進められるよう、AIリスクフレームワークを策定しています。

クラウドネイティブアーキテクチャとマイクロサービスへの移行

マイクロサービスへの再プラットフォーム化はアジリティを高めますが、継続的に検証しなければならない統合ポイントが増加します。テスト設計は現在、コンテナオーケストレーション、サービスメッシュのレジリエンス、APIコントラクトの安定性にまたがっています。企業はこれらの複雑さをセキュリティ義務と比較検討しており、多くの規制対象ワークロードは依然としてオンプレミスに固定されています。デジタルツイン環境は普及が進んでおり、チームは包括的なインフラストラクチャコストをかけずに本番規模のシナリオをシミュレートできるようになっています。IBMによるHashiCorpの64億米ドルの買収は、インフラストラクチャアズコードのカバレッジを強化し、IaCおよびGitOpsを中心としたプラットフォーム統合が次世代テストオーケストレーションの中核であることを示しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンドツーエンドの環境スキルの不足 | -1.1% | 北米、欧州 | 短期(2年以内) |

| レガシーモノリシックアーキテクチャ | -0.8% | 北米、欧州 | 中期(2〜4年) |

| ツールチェーンの断片化とベンダーロックイン | -0.6% | グローバル | 中期(2〜4年) |

| テストデータプライバシー規制 | -0.5% | 欧州、世界規模での採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドツーエンドのテスト環境オーケストレーションスキルの不足

米国の労働市場データによると、QAの求人は2032年までに17%増加する見込みであり、役割が充足されない場合、年間1,620億米ドルの生産高が危機にさらされる可能性があります。CI/CDパイプライン、クラウドインフラストラクチャ、AIドリブンテスト自動化を一貫したファブリックに織り込むことができるスペシャリストのギャップは深刻です。不足を補うために、企業はマネージドサービスや、技術的なスキルが低いスタッフの参入障壁を下げるコードレステストプラットフォームを調達しています。自動化は反復的なタスクを排除しますが、AIモデルをキュレートし、バイアスを監査し、データ漏洩からパイプラインを保護できるアーキテクトへの需要を高めています。

テスト自動化を遅らせるレガシーモノリシックアーキテクチャ

多くの企業は、ウォーターフォールリリースサイクル向けに構築されたコアアプリケーションを保持しています。マイクロサービステストフレームワークをこれらのモノリスと統合することは、複雑かつコストがかかります。製造業では、シニアエグゼクティブの55%が、全体的なITの堅牢性への自信にもかかわらず、時代遅れのシステムがクラウドネイティブテストの展開を妨げていると認めています[2]Kyndryl Holdings Inc.、「2025年グローバルインフラストラクチャスタディ」、kyndryl.com。金融サービスプロバイダーも同様に、最新のデジタル製品と並行してメインフレームの制約に対処しています。SAPとTricentisのようなパートナーシップは、目的に特化したツールキットが運用継続性を損なうことなくエンタープライズリソースプランニングのアップグレードに自動化を注入できることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:スキル不足が続く中でマネージドサービスが拡大

マネージドサービスは2025年の継続的テスト市場の67.05%を占め、2031年まで5.55%の年平均成長率で成長すると予測されています。外部パートナーへの依存度の高まりは、厳格化する規制基準を満たさなければならない複雑なAI対応テスト資産を運用するための社内能力の限界に起因しています。プロバイダーは再ポジショニングを行い、従来の手動テスターではなくAI保証エンジニアやモデルガバナーを採用しています。アドバイザリーおよびプロフェッショナルサービスラインはアウトソーシング契約を補完し、品質エンジニアリングおよびCloudOpsの整合に向けた文化的変革を通じてクライアントを導いています。

マネージドサービスモデルは現在、基本的なテスト実行を超えて総合的な品質インテリジェンスにまで拡張されており、プロバイダーはリリース速度、リスク分析、エネルギー効率の高いテストスケジューリングを保証しています。クラウド移行とデータモダナイゼーションのワークストリームをバンドルしている企業がハイブリッドワークロード全体のカバレッジを維持するためにスペシャリストを再活用しているオーストラリアおよびニュージーランドでは、需要の回復が見られます。このような幅広さにより、既存企業は成長が加速する中でもシェアを守ることができ、マネージドサービスを継続的テスト市場の構造的な柱としています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:ウェブの優位性の中でモバイルテストが加速

ウェブアプリケーションは2025年に57.45%のシェアで最大のインターフェースクラスであり続けましたが、モバイルテストは2031年まで最高の5.28%の年平均成長率を記録する軌道にあります。2027年までにグローバル小売売上高の主要な割合を占めると予測されるスマートフォン主導のコマースは、分散したデバイス環境に対して厳格なパフォーマンスおよびユーザビリティの要求をもたらします。企業は、数千のハンドセットの組み合わせにわたってブランドの一貫性を維持するために、クラウドホスト型デバイスファーム、ネットワーク条件エミュレーション、AIベースのビジュアル検証を採用しています。

ウェブテストは決して静的ではなく、ブラウザ標準はブロックチェーンとエッジサービスを融合した分散型Web 4.0の構造へと進化しており、これにより状態の永続性とAPIレイヤーのフォールトトレランスへの新しいアプローチが求められています。デスクトップテストはレガシービジネスプロセスプラットフォームに対して依然として関連性がありますが、資本配分は低くなっています。全体として、インターフェースの多様化は、単一のガラス画面内でクロスチャネルのテストデータ、アーティファクト、分析を管理できる統合オーケストレーションの必要性を強化しています。

展開モード別:セキュリティの優先事項がオンプレミスを優位に保つ

オンプレミス展開は2025年の継続的テスト市場規模の70.65%を占め、ソースコードおよび本番環境に近いデータに対する主権的管理を好む規制対象セクターの傾向を反映しています。クラウドソリューションは弾力的なスケーリングと運用コストの優位性に後押しされ、5.86%の年平均成長率で拡大しています。しかし、GDPR、PCI-DSS、および新興のサイバーレジリエンス法は、金融サービスおよび公共部門のバイヤーが機密パイプラインをファイアウォールの内側に保つ動機付けを続けています。

その結果、ハイブリッドブループリントが支持を集めています。重要なワークロードはオンプレミスに留まり、バースト可能または機密性の低いスイートはパブリッククラウドで実行されます。今後のサイバーレジリエンス法の報告期限は、収束したポリシー施行、暗号化、監査ログを提供するプラットフォームへの調達をさらに傾けています。ベンダーは、ツールチェーンを複製することなくコンプライアンスとコストの分断を乗り越えるのに役立つゼロトラストコネクターと機密コンピューティングオプションによって差別化を図っています。

テストタイプ別:新規制のもとでセキュリティテストが加速

機能テストは2025年の継続的テスト市場の37.55%のシェアを維持しました。しかし、新しい法令がソフトウェア生産者に継続的な脆弱性管理を課しているため、セキュリティテストは5.03%の年平均成長率で最も速く成長します。動的および対話型アプリケーションセキュリティテストは、悪用可能な欠陥を示すパターンにフラグを立てるAIエンジンに支援され、より早いライフサイクルステージに浸透しています。

パフォーマンス、API、ユーザーエクスペリエンステストは、レイテンシとコントラクトの変更が分散環境全体に波及する可能性があるマイクロサービス設定において引き続き重要です。APIバリデーションは特に、統合環境に入る前に破壊的な変更を特定するスキーマ学習アルゴリズムの恩恵を受けています。全体として、テストの組み合わせは広がっています。セキュリティはパフォーマンスと可用性のメトリクスと交差するようになり、サイロ化されたツールではなく統合プラットフォームを必要としています。

組織規模別:中小企業が能力格差を縮小

大企業は2025年に75.25%の収益を支配し、規模を活用して複雑なマルチクラウドテスト資産をオーケストレートしました。しかし、中小企業は最も速く動いており、ノーコードおよびローコードプラットフォームがセットアップ時間とスキルの閾値を引き下げる中、2031年まで年5.62%の拡大が予測されています。調査の証拠は、自動化率がチームの規模と連動して上昇することを示していますが、5人のチームでさえ、はるかに大きな同業他社の洗練度に匹敵するクラウドネイティブパイプラインを採用するようになっています。

価格の柔軟性とSaaS配信モデルはさらにアクセスを民主化します。ベンダーは従量課金制のデバイス時間、AI生成テストパック、リリースケイデンスにコストを合わせる成果ベースのサービス契約をバンドルしています。これにより、比例した人員なしにエンタープライズグレードの保証が解放され、中小企業が製品の信頼性と速度で既存企業に挑戦できるようになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:ヘルスケアが最も強い成長の可能性を示す

BFSIは2025年に27.90%のトップシェアを維持し、厳格なリスク管理義務とレガシーモダナイゼーションプログラムに支えられています。ヘルスケアおよびライフサイエンスは、電子健康記録のアップグレード、デジタル治療薬、接続された医療機器が規制の審査を通過しなければならないリアルタイムデータフローを統合する中、2031年まで最高の4.55%の年平均成長率が予測されています。

製造業のスマートファクトリー推進も触媒となっています。調査対象の工場リーダーの92%が高度な分析と自動化を競争力の鍵と見なしていますが、現在本番対応のAIを持っているのはごく一部に過ぎません。したがって、継続的テストは運用上の要となり、組み込みファームウェア、エッジゲートウェイ、クラウドダッシュボードが安全かつ確実に相互運用されることを保証します。小売、メディア、テレコムセグメントも同様に、トラフィックの急増と進化する5Gアーキテクチャの中で顧客体験を保護するために投資しています。

地域分析

北米は2025年に26.10%の収益を占め、早期のDevOps採用、堅牢なクラウドインフラストラクチャ、品質エンジニアリングプラットフォームへの強力なベンチャー資金の恩恵を受けています。生成AIの採用は広まっており、企業の96%がテスト生成および最適化ワークフローにおいてAIをパイロットまたはスケーリングしています。技術的リーダーシップにもかかわらず、この地域は深刻な人材不足に直面しており、マネージドサービスエンゲージメントと自動化ツールチェーンへの依存度が高まっています。米国の銀行は、リスクベースのリグレッションパックを推奨するAIエージェントを組み込んだ後、厳格な規制要求に対して迅速な機能デリバリーのバランスを取りながら、二桁台の生産性向上を報告しています。

アジア太平洋は最も急速に拡大している地域であり、2031年まで4.82%の年平均成長率が予測されています。中国、インド、東南アジア諸国はスマート製造とフィンテックエコシステムに資本を投入しており、継続的品質自動化のグリーンフィールドの機会を創出しています。オーストラリアとニュージーランドは、SAP S/4HANAのアップグレード、APIモダナイゼーション、セクター固有のコンプライアンスレポートにまたがる専門知識を求める企業がアウトソーシングテストの復活を示しています。2033年までにこの地域全体で追加の380万人の製造業従業員が必要になると予想されており、スケーラブルで低オーバーヘッドのテストフレームワークへの需要が拡大しています。

欧州は依然として重要な地域であり、継続的テストを事実上義務付ける規制環境によって形成されています。2024年に採択されたサイバーレジリエンス法と2025年に発効したデジタル運用レジリエンス法は、それぞれメーカーと金融機関に継続的なセキュリティ検証の実証を義務付けています。ドイツ、フランス、英国は、手動作業を最小化しながらサイバーレジリエンス法とデジタル運用レジリエンス法の両方のメトリクスを満たすことができるAI対応コンプライアンス自動化へのエンタープライズ支出を主導しています。改訂されたEU製造物責任指令などの補完的な法律はソフトウェアの欠陥に対する責任を高め、品質を工学的な後付けではなく取締役会レベルの責任として扱う継続的テストと市場浸透を促進しています。

規制環境

継続的テストの調達は、任意的なQA成熟度よりも、監査可能なソフトウェア品質要件およびセキュアな開発要件と結びつく傾向が強まっている。ISO/IEC/IEEE 29119ソフトウェアテスト規格(特にISO/IEC/IEEE 29119-2:2021などプロセス重視の部分)は、テスト管理、動的テストプロセス、テスト環境およびテストデータ管理に関する広く認知されたガイダンスを提供しており、規制対象の購買者(BFSI、ヘルスケア、公共部門)が統制の証跡として利用するトレーサビリティを支えている。

米国では、大統領令14028号(2021年5月)およびそれに続くNISTのソフトウェアサプライチェーンセキュリティに関するガイダンスにより、連邦政府向けソフトウェアサプライヤーは、セキュアなソフトウェア開発慣行に沿った自動テストの証跡を含む、文書化された検証実務へと移行を迫られている。欧州においてもサイバーレジリエンス義務が強化されており、EUサイバーレジリエンス法は2024年に採択され、2025年に施行のマイルストーンが確認された。これには2026年9月までに開始されるインシデント報告義務、および2027年12月までの完全な適合が含まれる。この枠組みは、パイプラインにおける継続的なセキュリティ検証とリリースの監査可能性を強化するものである。

バリューチェーン分析

継続的テストのバリューチェーンは、機能テスト、APIテスト、パフォーマンステスト、セキュリティテストの各機能を提供するツール・プラットフォームベンダーから始まり、CI/CDおよびクラウドインフラ層(ビルドシステム、コンテナプラットフォーム、環境プロビジョニング、デバイスファーム)を経て、大規模な実行を支える形へと拡張する。インテグレーターおよびマネージドサービスプロバイダーは、ベンダーと企業購買者の間に位置し、実装、パイプライン統合、テストデータ管理、ガバナンスをアウトカムベースの提供形態にパッケージ化しており、これはエンドツーエンドのテスト環境オーケストレーションにおける人材不足によっても強化される適合関係である。

下流工程では、BFSI、通信、メディア・エンターテインメント、製造業の大企業が、これらの構成要素を運用に落とし込み、テスト自動化とオブザーバビリティおよび監査ログを組み合わせた品質エンジニアリング運用モデルを構築している。最近のエコシステムの実証例としては、Red HatがOpenShift Pipelinesを中核とした5Gコアスタンドアロン継続的テストフレームワークを公開したこと(2026年4月)、およびLTMが継続的テストとGenAI主導の欠陥分類を統合したグローバルメディア企業向けエンドツーエンドの品質エンジニアリング変革について説明したこと(2026年6月)が挙げられる。主要な摩擦点としては、ツールチェーンの断片化、クラウドネイティブアーキテクチャにおけるマルチベンダー相互運用性の検証、プライバシー規則下での本番相当テストデータに対する制約が残っており、これらは統合オーケストレーションおよび専門サービスへの需要を引き続き高めている。

競合環境

継続的テスト市場は依然として中程度に断片化されており、プラットフォームの巨人、専門ベンダー、AIネイティブのスタートアップが混在しています。IBMによるHashiCorpの64億米ドルの買収は、インフラストラクチャアズコード、セキュリティポリシー、テストオーケストレーションを一つの屋根の下に統合することを目指した統合プラットフォームの論理を示しています。Tricentisは専門化された道を代表しており、AIを活用した品質インテリジェンス提供を加速するために45億米ドルの評価額で13億3,000万米ドルを調達しました。

三つの戦略的アーキタイプが支配しています。第一に、エンドツーエンドのライフサイクル管理を追求する大手ソフトウェアハウスによるプラットフォーム統合。第二に、インテリジェントなテスト作成と優先順位付けのための生成モデルを組み込むAIネイティブの破壊者。第三に、規制された金融サービスや医療機器などのセクター向けに深いドメインパックを提供する垂直特化型プレーヤー。例えば、Perforceはテストクラフトの買収を通じてコードレスSelenium機能を拡張し、最小限のコードオーサリングを好むチームへの訴求力を高めました。

競争は、モデル説明可能性ダッシュボード、ゼロトラストアーキテクチャコネクター、サステナビリティメトリクスレポートなどの差別化要因を中心に激化しています。成功しているベンダーは、テストカバレッジ分析と実行可能な修復ガイダンスを融合させ、平均修復時間を短縮しながら監査担当者を満足させることができるベンダーです。AIの採用が増加するにつれて、バイヤーはベンダーを生の自動化数ではなく、ガバナンスフレームワーク、バイアスセーフガード、データプライバシーの姿勢で評価するようになっています。

継続的テスト業界リーダー

Mindtree Limited

EPAM Systems Inc.

Broadcom Inc. (CA Technology, Inc.)

IBM Corporation

HCL Technologies Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のセキュリティ検証は、機能テストとセキュリティテストを統合し、ポリシー証跡、監査証跡、機密テストデータの管理された取り扱いを提供するプラットフォームに白地を生み出しており、これは特にサイバーレジリエンス法のタイムラインで2026年9月からのインシデント報告および2027年12月までの完全適合が定められている欧州において顕著である。金融サービス分野の需要も、2025年に発効するDORAによって下支えされている。重要なワークロードをオンプレミスに維持する購買者(2025年時点で導入の70.65%)は依然としてハイブリッド実行モデルを必要としており、これがベンダーおよびマネージドサービスプロバイダーにとって、ゼロトラストコネクタ、暗号化アーティファクト処理、オンプレミスとクラウドのスイート間の重複を減らすガバナンス機能を提供する余地を生み出している。

エージェント支援型自動化は、チームがテストを生成・保守する方法を再構築しつつあるが、企業への展開には依然として決定論的なゲートキーピング、説明可能性、人間による監督が求められる。これは、すでに市場をリードしているマネージドサービス(2025年時点で67.05%のシェア)と整合するものである。最近のベンダーの動向は、自律的ワークフローおよびパイプラインネイティブな提供を中心とした活発な製品市場適合の進展を示しており、Tricentisがエージェント型テスト自動化機能を強調したこと(2025年6月)、Parasoftが CI/CDパイプライン向け自律テストワークフローをリリースしたこと(2025年11月)、Perforceがスクリプト保守の削減を狙ったエージェント型AIアプローチを導入したこと(2025年7月)などが挙げられる。この結果生じる機会は、断片化したツールチェーンの統合、Web(2025年時点で57.45%のシェア)およびより急速に成長するモバイルテストプログラムにおけるテスト実行の標準化、そして規制対象リリースに適したガバナンスの組み込みにおいて最も強い。

最近の業界動向

- 2026年6月:LTMは、DevOpsに整合したワークフラン全体にわたり、継続的テストとGenAI主導の欠陥分類を統合した、グローバルメディア・エンターテインメント企業向けのエンドツーエンドの品質エンジニアリング変革について詳細を発表した。この事例は、大規模なデジタルコンテンツプロバイダーが複雑なストリーミングサプライチェーン全体でパイプライン主導の検証を標準化しつつあることを示しており、大規模に環境および品質分析を管理できる統合ツールおよびサービスへの需要を高めている。

- 2025年6月:Tricentisは、CI/CDパイプライン内での自律テストワークフローに向けたエージェント型テスト自動化機能を強調し、規制対象の購買者を満足させるパイプラインネイティブな提供とガバナンスへの進化を示した。この動きには、自動化されたスクリプト保守、より高速な回帰サイクル、より強固な監査証跡統合への注力が含まれていた。

- 2024年11月:Tricentisは、エンドツーエンドのテスト自動化のためのToscaプラットフォームにおいて、強化されたクラウドベースの機能を発表した。このアップデートは、分散チームと弾力的な実行をサポートするクラウド提供型テスト自動化への市場シフトを強化するものであるが、依然としてハイブリッドおよびオンプレミス制約を持つ規制対象購買者を満足させる統合パターンが必要である。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、継続的テスト市場には、CI/CDワークフローの一部として自動化された反復的なテストを可能にするソフトウェアツールおよび関連サービスが含まれ、これにより欠陥が早期に発見され、環境全体を通してリリースの安定性が保たれる。

対象範囲の除外事項:純粋な手動QA人員配置業務、および継続的デリバリーパイプラインに統合されていない汎用テストユーティリティは除外する。

セグメンテーション概要

- サービスタイプ別

- マネージドサービス

- プロフェッショナルサービス

- インターフェース別

- ウェブ

- デスクトップ

- モバイル

- 展開モード別

- オンプレミス

- クラウド

- テストタイプ別

- 機能テスト

- パフォーマンスおよび負荷テスト

- セキュリティテスト

- APIテスト

- UI/UXテスト

- 組織規模別

- 大企業

- 中小企業

- 業界垂直別

- BFSI

- ITおよびテレコム

- 小売およびeコマース

- ヘルスケアおよびライフサイエンス

- 製造業

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ソフトウェアおよびクラウドの導入状況、提供速度、テスト需要シグナルの裏付けとなる、公開されたペイウォールのない参照資料から始まった。使用した情報源には、ソフトウェア人材動向に関する米国労働統計局、OECDのICT指標、世界銀行のデジタル導入データセット、ソフトウェア保証およびセキュリティ実務に関するNIST発行物、テストおよび品質概念を定義するISO/IECの規格参照資料などが含まれる。

また、典型的な価格設定ロジックおよびパッケージングを把握するため、プロバイダーのウェブサイト、製品文書、公開されたケーススタディ、投資家向け資料を確認し、さらに主要な発表や購買動向の変化を把握するため、信頼できる報道を確認した。必要に応じて、企業財務およびニュースについては有料購読データを、自動化およびAIテストに関する主張が時間とともにどのように進化したかを理解するため特許データベースを利用した。これらのデスクソースは例示的なものであり、網羅的なものではない。相互確認と明確化のために他の多くの公開参照資料を使用したためである。

一次インタビューおよび調査

一次インタビューおよび短期調査は、購買者が継続的テストの下で実際に何を購入しているかを確認し、ツール、プラットフォーム、マネージドサービスが実際の契約においてどのようにバンドルされているかを明確にするために実施された。APAC、EMEA、南北アメリカ全域のデリバリーリーダー、テストマネージャー、ソリューションオーナーに話を聞き、導入率、クラウドミックス、アプリケーションあたりの支出に関する我々の前提を、実務者が述べる運用上の制約と照らし合わせて検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:13% | APAC:46% |

| ミドルティア:59% | 機能/部門リーダー:37% | EMEA:33% |

| 小規模プレイヤー:14% | マネージャー:50% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、ソフトウェア提供活動、CI/CD浸透度、テスト自動化の強度を用いて、地域別の継続的テスト支出に対する現実的な需要プールを再構築するトップダウン方式から始まる。これは、サンプル抽出したベンダーの価格帯、典型的なシート数や利用階層、実務者が共有するサービス契約額といった選択的なボトムアップ推計によって裏付けられ、過大計上および過小計上の調整に役立てられる。

モデルを形作る主要なインプットには、DevOpsおよびCI/CDの導入水準、パイプラインへ左シフトされたテストの割合、クラウドとオンプレミスの導入比率、マネージドサービスとプロフェッショナルサービスの比率、テスト実行頻度を左右するチームあたりの平均アプリケーション数およびリリース数が含まれる。これらの要因は連動して動くため、予測には多変量回帰アプローチを用い、企業ソフトウェア支出サイクルおよび自動化成熟度に紐づいたシナリオ検証を行った。セグメントに明確な開示がない場合は、地域別ソフトウェア雇用成長やクラウドワークロード拡大といった代理指標を用いてギャップを埋め、その後、暗示される企業あたりの支出をインタビューのフィードバックと照らし合わせて再検証した。

データ検証および更新サイクル

検証は、地域、サービスミックス、購買者あたりの暗示的支出にわたる反復的な分散チェックを通じて行われ、その後モデルの出力はソフトウェア投資動向やクラウド導入指標といった独立したシグナルと比較される。外れ値は調査され、暗示された価格設定または導入パターンがインタビュー対象者の実際の展開に関する報告と一致しない場合、前提は見直される。

承認前に、この作業は多段階のアナリストレビューを経て、定義、計算、年次の整合性がワークブックおよび記述全体で一貫性を保つようにされている。本レポートは毎年更新され、主要なプラットフォームの変化や大規模な価格変動といった重大な事象が発生した場合には、中間更新が行われる。納品直前には最終レビューを実施し、公表される数値が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceの継続的テスト市場規模算定と他の公表推計値との比較

継続的テストに関して公表されている市場規模は、同じものを測定しているように聞こえても、大きく異なることがある。主な理由は通常、基準年として選ばれた年、継続的テストとより広範なソフトウェアテストの何が対象として計上されるか、そしてサービス収益がどのように扱われるかである。

ベンチマーク表は、パイプライン統合されたツールおよびデリバリーに紐づいたサービスに近い、より厳密な2026年の基準を示しており、Mordor Intelligenceのモデルでは、より広範な手動QA支出や隣接するテストカテゴリーを含めるのではなく、テストが自動化され、CI/CDの一部として継続的に実行される場合にのみ価値が計上される。他の推計値は、積極的な導入曲線を用いるかどうか、プラットフォームおよびマネージドサービスの価格変動をどう予測するか、地域間で通貨換算のタイミングを一貫させているかどうかといった点でも異なる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.54 B (2026) | |

| グローバルコンサルティング会社A | USD 3.60 B (2025) | より早い基準年と、一般的なソフトウェアテスト支出やより広範なサービスラインを含み得るより広い収益境界を用いており、継続的テストにマッピングすると総額が膨らむ傾向がある。 |

| 業界パブリッシャーB | USD 2.23 B (2023) | より古い基準年を起点とし、より速い成長を前提とした、より長い予測期間を用いており、対象範囲は継続的テストプラットフォームと隣接するQAカテゴリーを混在させる場合があり、年次比較の可能性が弱くなる。 |

3つの数値全体を見ると、その差の大部分は単一の計算上の違いよりも、対象範囲の境界と基準年の整合性によって説明される。市場規模の構築を観測可能な提供活動、サービスミックス、導入形態の選択に結びつけることで、市場状況の変化に応じて再確認・更新可能な、実務的なインプットに追跡可能な総額を維持している。

レポートで回答される主要な質問

2026年の継続的テスト市場規模はいくらですか?

市場は2026年に25億4,000万米ドルと評価されています。

2031年までの継続的テスト市場の年平均成長率の予測はどのくらいですか?

業界収益は予測期間(2026年〜2031年)中に4.05%の年平均成長率で増加すると予測されています。

継続的テスト市場で最大のシェアを持つサービスタイプはどれですか?

マネージドサービスが2025年時点で67.05%の収益シェアでトップです。

セキュリティテストが機能テストよりも速く成長しているのはなぜですか?

EUサイバーレジリエンス法やデジタル運用レジリエンス法などの新しい規制が需要を押し上げており、セキュリティテストは機能テストの遅いペースに対して5.03%の年平均成長率で成長しています。

継続的テストの採用において最も速い成長が期待される地域はどこですか?

アジア太平洋は2031年まで4.82%の年平均成長率で拡大し、他の地域を上回ると予測されています。

生成AIツールは継続的テストの生産性にどのような影響を与えていますか?

AI生成テストケースを使用している企業は、特に銀行などの高度に規制されたセクターで約20%の生産性向上を報告しています。

最終更新日: