変形性関節症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

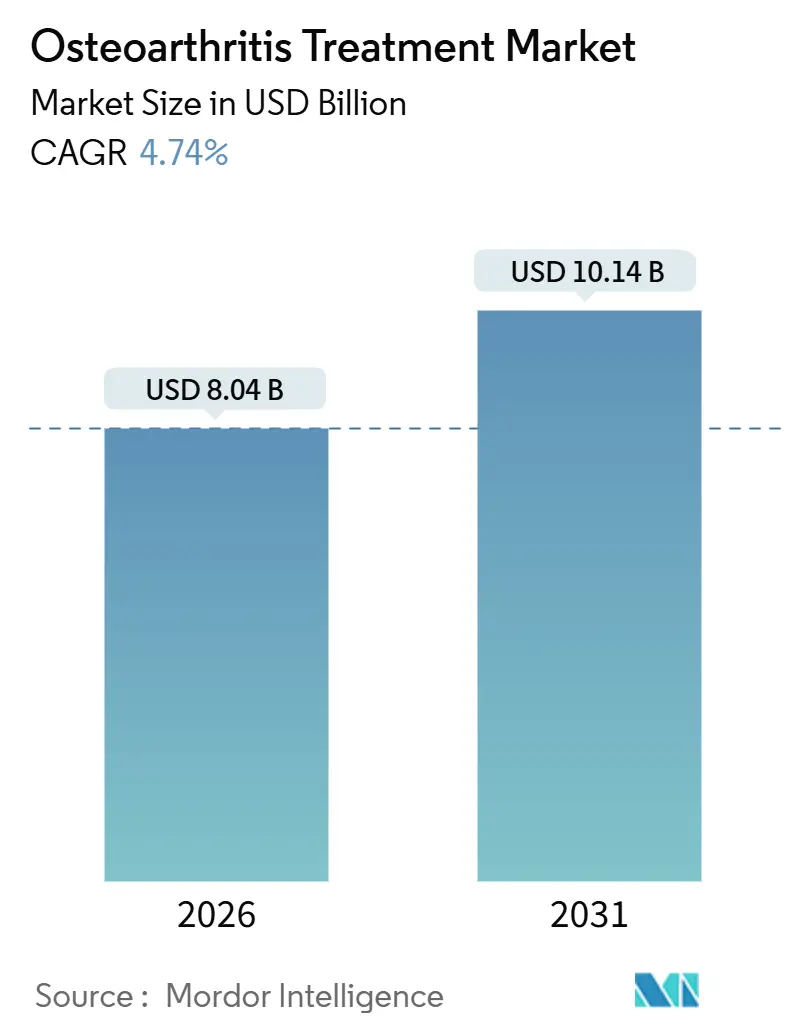

| 市場規模 (2026) | 8.04 十億米ドル |

| 市場規模 (2031) | 10.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる変形性関節症治療市場分析

変形性関節症治療市場規模は2026年にUSD 80億4,000万と推定され、予測期間(2026年〜2031年)において年間複合成長率(CAGR)4.74%で成長し、2031年にはUSD 101億4,000万に達する見込みです。

高齢化および肥満人口の拡大により対象患者層が広がる中で需要は増加しているが、疾患修飾療法の普及は償還制度上の障壁と科学的エビデンスの不足により遅れている。非ステロイド性抗炎症薬(NSAIDs)は安価で広く入手可能であることから、依然として第一選択薬としての地位を維持している。しかし、安全性に関する警告により、臨床医は外用製剤および単回投与ヒアルロン酸製品を優先する傾向が強まっている。病院の予算は高額な関節形成術を先延ばしにする低侵襲注射を重視しており、製造業者は徐放性コルチコステロイドおよび架橋型粘弾性補充製剤の革新を推進している。インプラント企業が関節置換術の件数減少に備えて再生医療資産を取得する動きが相次ぎ、競争の激化が続いている。

主要レポートのポイント

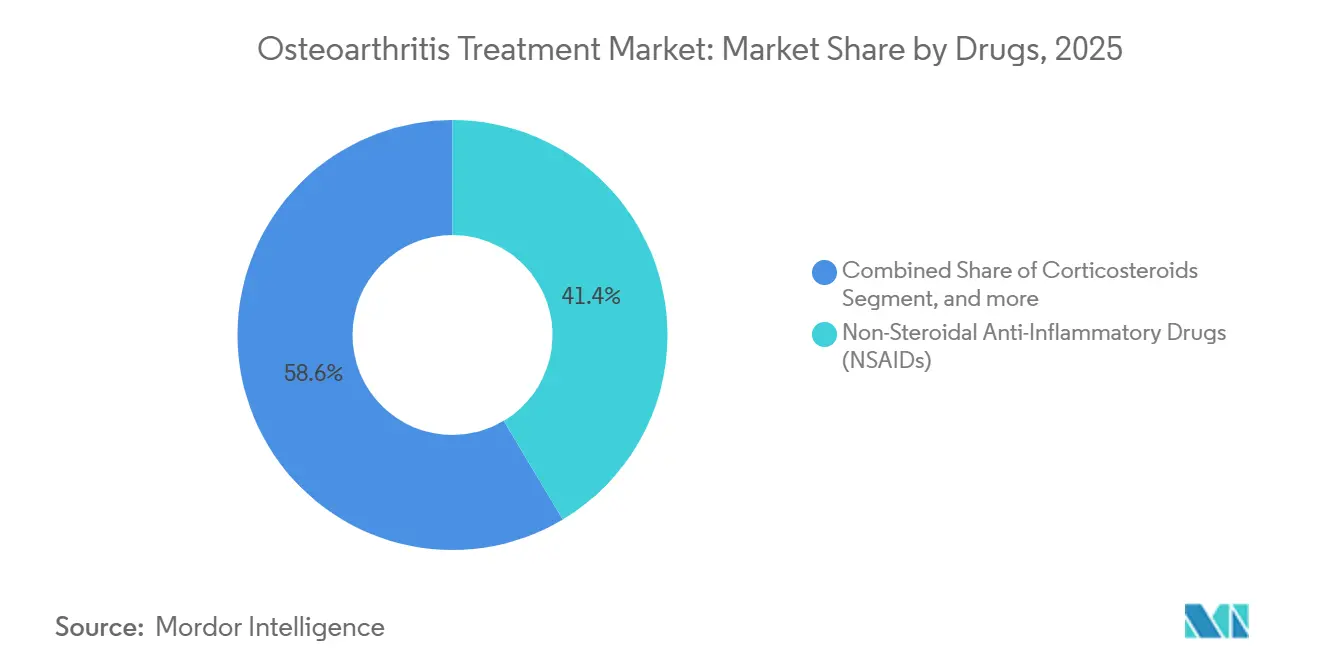

- 薬剤クラス別では、NSAIDsが2025年の変形性関節症治療市場シェアの41.43%を占めトップとなり、単回投与ヒアルロン酸は2031年に向けてCAGR 6.54%で拡大すると予測されています。

- 解剖学的部位別では、膝疾患が2025年の変形性関節症治療市場規模の46.76%を占め、肩の症例は2031年にかけてCAGR 6.76%で増加する見込みです。

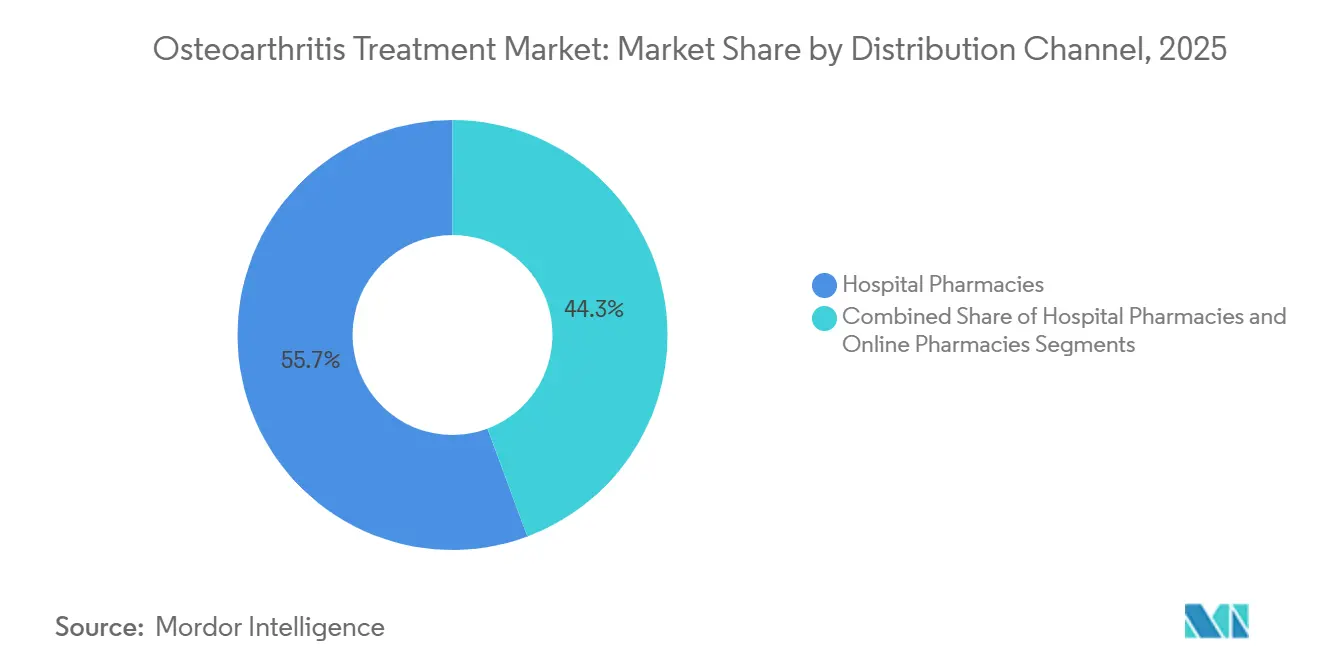

- 流通チャネル別では、病院薬局が2025年に55.67%の売上シェアを占め、オンライン薬局は2031年にかけてCAGR 7.86%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の変形性関節症治療市場規模の48.65%を占めているが、整形外科クリニックは2031年にかけてCAGR 7.65%で拡大すると予測されています。

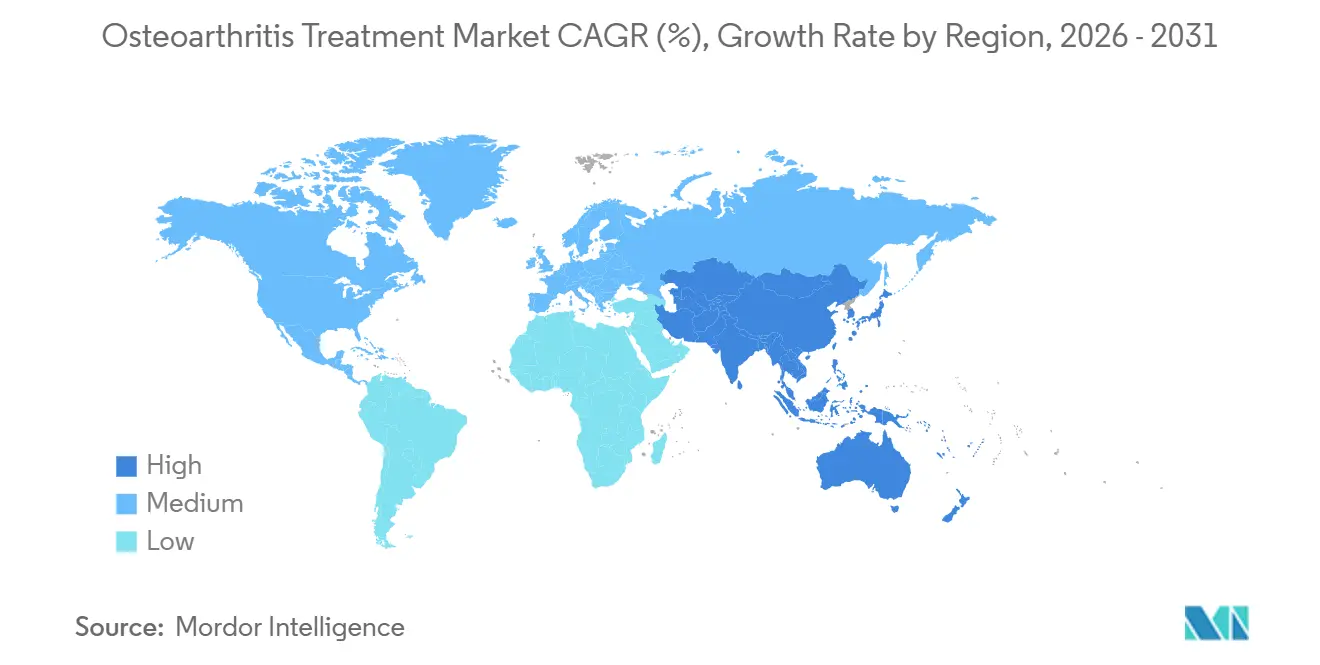

- 地域別では、北米が2025年に42.65%の売上シェアを維持し、アジア太平洋地域は2031年にかけてCAGR 5.64%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル変形性関節症治療市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 急速な高齢化と変形性関節症有病率の上昇 | +1.2% | 日本、西欧、北米に集中するグローバル | 長期(4年以上) |

| 肥満および座りがちな生活習慣の増加 | +0.9% | 北米、中東、ラテンアメリカ | 中期(2〜4年) |

| 低侵襲関節内注射および単回投与粘弾性補充製剤の採用拡大 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 新興市場における非外科的療法の保険適用・償還の拡大 | +0.5% | アジア太平洋(中国、インド)、ラテンアメリカ、中東 | 中期(2〜4年) |

| 再生医療および疾患修飾療法の進歩 | +0.7% | 北米、西欧 | 長期(4年以上) |

| AI活用による早期診断とパーソナライズ治療経路 | +0.4% | 北米、欧州、一部のアジア太平洋ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なグローバル高齢化

国連の予測によれば、2030年までに60歳以上の人口は2020年の10億人から14億人に増加する見込みです[1]国際連合、「世界人口高齢化2023」、un.org。日本はその影響を端的に示しており、すでに人口の29%が65歳を超えています。変形性関節症の有病率は2050年までに世界で10億件に達すると予測されています。中国では2024年時点で60歳以上の市民が2億8,000万人に達しており、手術よりも費用対効果の高い注射への需要が加速しています。製薬パイプラインも調整が進んでおり、Novartisは2024年にWntシグナル経路阻害薬LNA043を第2b相試験に進めました。

肥満および座りがちな生活習慣の増加

世界保健機関(WHO)は2022年に世界で10億人以上が肥満であると報告しました。肥満は膝の変形性関節症のリスクを5倍に高め、軟骨の損失を加速させます。Novo NordiskのSTEP 9試験では、セマグルチドによる体重13.7%減少が2024年に膝の疼痛スコアを41.7ポイント改善することが示されました。米国における肥満関連医療費は年間USD 1,700億を超えています。2024年のランセット誌の研究では、1日5,000歩未満の歩行が軟骨の菲薄化を22%加速させることが示されました。

単回投与粘弾性補充製剤の採用拡大

FDAは2025年4月にHYMOVIS ONEを承認し、クリニック受診回数を3回から1回に削減しました。2024年に公表されたESCEO(欧州変形性関節症臨床・経済研究学会)ガイドラインは、グレード2〜3の膝疾患に対する単回投与ヒアルロン酸を推奨しています。外来での注射費用はエピソードあたりUSD 800〜1,200であるのに対し、膝関節置換術の費用はUSD 25,000〜35,000です。PaciraとJohnson & Johnsonは2025年7月にZILRETTAの共同プロモーションを開始し、コルチコステロイドによる疼痛緩和を3ヶ月間に延長しました。超音波ガイド下注射は正確性を向上させており、2024年のArthritis & Rheumatology誌の研究では、ランドマーク法と比較して疼痛軽減効果が18%優れていることが示されました。

AI活用による早期診断

FDAは2024年にLunit INSIGHT MSKを承認し、92%の感度で早期の放射線学的変化を検出します。2025年のNature Medicine誌の研究では、MRIベースのディープラーニングを用いて4年間での膝関節置換術への進行をAUC 0.87で予測しました。IBMと国際変形性関節症研究学会(Osteoarthritis Research Society International)は2024年に、画像診断・サイトカイン・患者報告データを推奨注射と照合する意思決定支援ツールを共同開発しました。2024年のHealth Affairs誌の分析では、AIトリアージにより米国で年間USD 12億の節約が見込まれ、不要な関節鏡検査が削減されると推定されています。欧州医薬品庁(EMA)は2025年にこのようなソフトウェアを規制するためのドラフトガイダンスを発行しました。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの概算インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 先進的バイオロジクス療法の高コスト | -0.6% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| 長期NSAIDsおよびオピオイド使用に関する安全上の懸念と規制当局の監視強化 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 新規再生医療の限られた臨床的エビデンスによる医師の採用障壁 | -0.4% | 北米、西欧、日本 | 中期(2〜4年) |

| 地域間での償還政策のばらつき | -0.3% | 欧州、カナダ、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的バイオロジクス療法の高コスト

多血小板血漿(PRP)は1回の注射にUSD 700〜1,200かかり3回のセッションを要するが、メディケアは全国的な適用範囲を設けていません。USD 3,000〜7,000の幹細胞注射は、2023年のNature Medicine誌の試験においてコルチコステロイドと比較して優越性が示されませんでした。USD 2,500〜4,000の羊膜懸濁液同種移植片は、根拠のない効能主張に関してFDAから繰り返し警告書を受けています。Paciraは2025年にGQ Bioを買収し、1回あたりUSD 10,000以上での市場投入が見込まれるPCRX-201遺伝子療法の開発を進めています。インドのアーユシュマン・バーラット制度は後発品NSAIDsとコルチコステロイドのみを償還対象としており、粘弾性補充製剤は全額自己負担となっています。

長期NSAIDs使用に関する安全上の懸念と規制当局の監視

FDAの枠囲み警告は、全身性NSAIDsによる心筋梗塞および脳卒中リスクの上昇を強調しています。2024年のランセット誌のメタアナリシスでは、ジクロフェナクが主要血管イベントを40%増加させることが報告されました[2]ランセット誌、「NSAIDsによる主要血管イベント」、thelancet.com。コクランレビューでは、年間NSAIDs使用者1,200人に1人が上部消化管出血で入院を要すると推計されています。米国疾病予防管理センター(CDC)の2024年ガイドラインは、慢性変形性関節症疼痛へのオピオイド使用を推奨していません。英国の医薬品・医療製品規制庁(MHRA)は2025年より、30日を超える処方に対して心血管リスク確認を義務付ける方針です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:単回投与粘弾性補充製剤がプロトコルを変革

ヒアルロン酸注射は、単回投与製品がアドヒアランスの障壁を取り除くことにより、2031年にかけてCAGR 6.54%で増加すると予測されています。NSAIDsは2025年に41.43%の売上シェアを維持しているものの、全身曝露が少ない外用ジクロフェナクゲルが支持を集めています。ZILRETTAなどのコルチコステロイドは12週間の疼痛緩和効果をもたらし、再処置の必要性を制限しています。バイオロジクスは支出の一部を占めるに過ぎませんが、研究開発予算を独占しています。2024年にGlaxoSmithKlineはRelation Therapeuticsと遺伝子標的の特定を目的としたパートナーシップを締結し、マイルストーンとしてUSD 2億を設定しました。疾患修飾候補薬が構造的ベネフィットを示した場合、変形性関節症治療市場シェアは注射剤に傾く可能性があります。

2025年のFDAによるHYMOVIS ONE承認は、600名の患者を対象とした試験で3回投与レジメンと同等の6ヶ月間の疼痛軽減効果が示された後、単回投与アプローチの正当性を裏付けました。ESCEOの2024年ガイドライン改定は、償還制度の分断にもかかわらず欧州での需要を喚起しました。米国における変形性関節症へのオピオイド処方は、CDCガイドライン改訂後の2020年から2024年の間に40%減少しました。したがって、製薬パイプラインは置換手術の必要性を先延ばしにし、後発品NSAIDsとの競合においても価格競争力を維持できる構造的薬剤を優先しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

解剖学的部位別:回旋筋腱板後遺症の増加により肩が台頭

膝疾患は、高い生体力学的負荷と明確な外科的経路から、2025年の変形性関節症治療市場規模の46.76%を占めています。肩の症例は、慢性回旋筋腱板損傷が高齢労働者やアスリートにおける肩甲上腕関節の変性に進行するにつれて、2031年にかけてCAGR 6.76%で成長すると予測されています。股関節疾患も同様の成長パターンを示しているが、注射が技術的に複雑であるため粘弾性補充製剤の普及は遅れています[3]米国関節炎財団(Arthritis Foundation)、「関節別変形性関節症データ」、arthritis.org。足首および小関節疾患は合計で支出の10%未満を占めるに過ぎません。

Smith & Nephewは2024年にCartiHealをUSD 1億8,000万の頭金で買収し、膝関節置換術に先行する可能性のある局所的な軟骨欠損を標的としています。逆行性全肩関節置換術は適応が拡大しており、手術前注射の使用増加につながっています。インプラントの耐久性向上と患者による義肢前の延期戦略の模索が進む中、肩インターベンションにおける変形性関節症治療市場シェアは上昇すると見込まれています。

流通チャネル別:OTC NSAIDsがゲートキーパーを迂回するなかオンライン薬局が台頭

病院薬局は2025年に55.67%の売上シェアを占めており、これはクリニック内での注射が無菌調製を必要とするためです。オンライン薬局は、一般消費者向けNSAIDsおよびニュートラシューティカルが普及するにつれて年率7.86%の成長が予測されています。小売チェーンは依然として処方量を主導しているものの、利幅を圧縮するメール注文との競合に直面しています。バーチャル処方を認めるテレメディシンの適用免除が継続する場合、Eコマース内の変形性関節症治療市場規模は拡大するでしょう。

Amazon Pharmacyの2024年の米国20州への拡大により、90日分のイブプロフェンのコストが実店舗と比較して30%削減されました。Hims & Hersは2025年に仮想筋骨格疼痛サービスを開始し、オンライン診察と在宅配送の外用ジクロフェナクを組み合わせました。専門薬局は現在、バイ・アンド・ビルモデルに基づいてZILRETTAを整形外科クリニックに直接配送しており、病院のコントロールが侵食されています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:整形外科クリニックが外来シフトを取り込む

関節置換術が依然として主に入院で行われることから、病院は2025年の変形性関節症治療市場規模の48.65%を占めています。整形外科クリニックは、超音波ガイド下注射が外来設定に移行するにつれて年率7.65%で成長しています。外来手術センターは、2024年にメディケアが外来適格として分類した後、単顆膝関節置換術の症例をより多く取り込むようになりました。スポーツ医学センターは、病院が不確かな償還を理由に回避する多血小板血漿(PRP)や幹細胞注射を求める若い患者に対応しています。

PaciraとJohnson & Johnsonは、薬剤・消耗品・画像診断をクリニック向けに単一の発注にまとめたZILRETTAのバンドルモデルを開始しました。Zimmer Biometによる2025年のMonogram Orthopaedicsのための USD 1億7,700万の買収は、自律型ロボット計画によってインプラントアライメントをパーソナライズする高回転センターを装備させます。Hinge Healthなどのデジタル療法は、2024年の試験において関節置換術の意向を30%低下させ、さらなる分散化を示唆しています。

地域分析

北米は2025年の変形性関節症治療売上の42.65%を創出しており、主にメディケアによる注射および手術への償還によって牽引されています。地域の保険者が事前承認を厳格化した結果、2023年から2025年の間にヒアルロン酸に対する否認率が35%上昇しました。HYMOVIS ONEのFDA承認およびAIベースの検出ツールは、この地域のイノベーションにおけるリーダーシップを強調しています。カナダは粘弾性補充製剤の適用を制限しており、オンタリオ州での普及率は15%未満にとどまっています。

アジア太平洋地域は、日本の超高齢人口と中国の2億8,000万人の高齢者が手術を先延ばしにするための注射を求めることにより、2031年にかけてCAGR 5.64%で拡大すると予測されています。日本では年間200万件以上の粘弾性補充製剤注射が償還されています。中国は2024年に複数のヒアルロン酸ブランドを国家薬品目録に追加し、国内生産を促進しました。インドの公的制度は粘弾性補充製剤を適用外としているものの、中間所得層の増加が自費負担市場を支えています。韓国の国民皆保険と急速な高齢化は、ソウルおよび釜山における二桁成長を支えています。

欧州は費用対効果の閾値が国によって異なるため、成長が緩やかです。英国のNICE(国立医療技術評価機構)はヒアルロン酸の使用を救済症例に限定しています。ドイツは複数回投与レジメンを適用対象とし、投与量を増加させているが患者一人当たりの支出を上限設定しています。ESCEOの2024年の単回投与製品への支持表明は、時間をかけて償還制度の調和をもたらす可能性があります。中東では、アラブ首長国連邦(UAE)とサウジアラビアが医療観光客を呼び込む整形外科センターを設立しており、サハラ以南のアフリカは低コストNSAIDsに依存しています。南米の成長はブラジルに集中しており、通貨の変動にもかかわらず民間保険の普及により粘弾性補充製剤へのアクセスが改善されています。

規制環境

変形性関節症治療の規制監督は、医薬品、医療機器、ソフトウェアの各経路にまたがっており、エビデンス基準や市場投入までの期間に影響を及ぼしている。米国では、単回注射のヒアルロン酸製品などの関節内粘性補充療法は、FDAの医療機器経路(該当する場合はPMAを含む)を通じて進めることができ、一方で薬理学的候補品はNDA審査を経る。Biosplice Therapeuticsは2026年1月にlorecivivint(膝関節変形性関節症)についてFDAにNDAを提出しており、慢性症候性疾患における便益とリスクへの規制当局の継続的な関心を裏付けている。

疾患修飾効果の主張については、FDAの変形性関節症構造的エンドポイントに関するガイダンスや、変形性関節症に用いる医薬品の臨床試験に関するEMAガイドラインに反映されているように、規制当局は構造的エンドポイントとともに、臨床的に意義のある疼痛および機能に関する成果を重視している。欧州では、EMAの評価枠組みが開発計画や比較対照薬の選定に引き続き影響を与えており、承認後の要件やラベリングに関する期待値の高さから、確立された対症療法の選択肢(NSAIDs、コルチコステロイド、ヒアルロン酸注射)と比較して、新規の再生医療やDMOADアプローチに対するハードルは高いままとなっている。

バリューチェーン分析

変形性関節症治療のバリューチェーンは、原材料(NSAIDsおよびコルチコステロイド向けの低分子原薬・添加剤、注射用ヒアルロン酸や新興の生物学的・再生医療候補品向けの特殊な原料)から始まり、製剤化および充填・仕上げ工程へと続く。注射剤には無菌性保証、医療機器との適合性、包装に関する要件が加わり、流通は、外来注射向けのバイ・アンド・ビルモデルを支える病院薬局や専門流通チャネルを通じて行われることが多い。

下流の経済性は、支払者側の利用管理と診療所側の採用状況によって形作られており、ブランド注射剤にとってパートナーシップや共同販売促進が市場投入における重要な手段となっている。例えば、Johnson & Johnson MedTechとPacira は2025年7月にZILRETTAに関する共同販売促進契約を締結した。供給の強靭性も引き続き顕在化する制約であり、USPは主要原料の単一施設依存を必須医薬品全体にわたって指摘しており、一部市場において慢性疼痛や関節炎関連治療の入手可能性問題に波及しうる混乱への曝露が高まっている。

競合環境

変形性関節症治療市場は中程度の断片化状態にあり、ブランドNSAIDsのリーダー企業が専門注射企業および地域製造業者と競合しています。Pfizer、Johnson & Johnson、Sanofiは薬局ベネフィットマネージャー契約を通じて経口鎮痛薬において依然として強固な地位を占めています。Zimmer BiometとSmith & Nephewは再生医療資産を取得することで多角化を進めており、Zimmer Biometは2025年にMonogram Orthopaedicsをから USD 1億7,700万で買収し、自律型ロボット計画を活用しています。Smith & Nephewは2024年にCartiHealのAgili-Cスキャフォールドに対してUSD 1億8,000万にマイルストーンを加えた金額を支払いました。

Anika TherapeuticsやBioventusなどの専門企業は、専門薬局を通じて流通する単回投与ヒアルロン酸塩および徐放性コルチコステロイドに注力しています。Relation TherapeuticsはGlaxoSmithKlineと2024年にゲノムコラボレーション契約(標的ごとにUSD 2億)を締結しました。LunitのFDA承認済みINSIGHT MSK AIツールは、治療経路をガイドするために病院の画像診断システムへの統合が進んでいます。PaciraのGQ Bio買収により、長期発現の耐久性が証明されれば繰り返しの注射頻度を低減できる可能性のある遺伝子療法がパイプラインに加わりました。市場参入障壁としては、再生医療の効能主張に対するFDAの厳格な監視と、高コストバイオロジクスに対する保険支払者の審査強化が挙げられます。

変形性関節症治療業界リーダー

Sanofi SA

GlaxoSmithKline plc

Pfizer Inc

Bayer AG

Zimmer Biomet

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、一時的な症状緩和にとどまらず、より長期間持続する関節内投与オプションや、症状改善と構造的便益の両方について規制当局のエビデンス基準を満たしうる疾患修飾プログラムに向かう治療法にある。2026年には、米国における複数の規制措置や申請が活発な空白領域の存在を示しており、Biosplice Therapeuticsは膝関節変形性関節症向けlorecivivintについてFDAのNDAを提出(2026年1月)、Organogenesisは ReNu についてローリングBLA提出を完了(2026年4月)、4Moving Biotechは4P004についてFDAファストトラック指定を取得(2026年5月)している。これらの動きは総じて、膝関節変形性関節症の治療順序を変えうる差別化されたメカニズムおよび規制経路(NDA、BLA、迅速プログラム)への投資を示している。

アクセスおよびケア提供体制の変化は、通院回数を減らし外来診療に適合する製品にとって追加的な成長余地を生み出しており、単回注射型粘性補充製剤や診療所向け流通への需要を後押ししている。HYMOVIS ONEのFDA承認(2026年3月)は、1回来院型粘性補充プロトコルの現在の商業的な足がかりとなっており、高コストの生物学的製剤に対する支払者の精査や不均一な償還状況は、製造業者に対し、臨床エビデンスと、契約、専門流通、実臨床アウトカムプログラムを組み合わせて拒否率を減らし、地域間で利用を標準化する必要性を持続させている。

最近の業界動向

- 2026年7月:Enlivex Ltd.は、加齢性膝関節変形性関節症向けAllocetraについてFDA再生医療先端治療(RMAT)指定を取得した。この指定は、FDAとの開発・協議の加速経路を正式化するものであり、従来の鎮痛薬や注射剤を超えた先進的免疫療法アプローチの臨床計画の迅速な反復を支援する。

- 2025年12月:Helmholtz Munichは、Innovative Health Initiativeを通じたHorizon Europe下のEU変形性関節症研究イニシアチブPROBEへの参加を発表した。プログラム全体の資金規模は約2,600万ユーロである。この協力関係は、診断・治療に関する競争前研究能力を拡大し、将来のOA治療薬・ツールを支えるトランスレーショナル・パイプラインを強化する。

- 2024年7月:Relation TherapeuticsはGlaxoSmithKlineと提携し、変形性関節症における遺伝的標的の特定を行い、マイルストーンは標的あたり最大2億米ドルと報告されている。この契約は、標的発見・検証に対する大手製薬企業の関与を高め、変形性関節症向けの疾患修飾・生物学的戦略の背後にある研究開発の強度を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、処方薬、注射剤、および治療の一環として位置づけられる一般的に使用されるサプリメントを含め、主要関節における変形性関節症の症状および進行を管理するために用いられる治療法から生じる収益を対象とする。

対象外事項:関節置換インプラント、単体の診断検査、または一般的な理学療法サービス収益は、対象とする治療セットの中で治療提供として包装・価格設定されない限り、算入しない。

セグメンテーション概要

- 薬剤別

- 非ステロイド性抗炎症薬(NSAIDs)

- コルチコステロイド

- ヒアルロン酸注射

- バイオロジクスおよび疾患修飾療法

- その他の薬剤

- 解剖学的部位別

- 足首変形性関節症

- 股関節変形性関節症

- 膝変形性関節症

- 肩変形性関節症

- その他の解剖学的部位

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科・リウマチ科クリニック

- スポーツ医学センター

- 在宅ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要シグナルが実際の現場で購入される内容と一致するよう、変形性関節症の治療対象人口と診療経路のマッピングから始まる。CDCの統計表・ブリーフィング、NIHおよびNCBIの刊行物、WHOの保健統計、OECDの保健データ、ACRやEULARなどの臨床ガイドライン団体といった公衆衛生負担・利用に関する参考資料に依拠し、どの治療法がいつ用いられているかを裏付ける。

臨床使用を金額換算するため、FDAおよびEMAなどの医薬品表示・規制データベースを確認し、入手可能な場合は各国の価格・償還に関する参考資料も参照した上で、企業提出資料、決算説明会の記録、投資家向けプレゼンテーション、信頼性の高い報道と突き合わせて確認する。特許・文献検索も時間の経過に伴う治療法の変化を把握するために用いられ、出荷・貿易シグナルは該当する場合、輸出入出荷レベルのデータベースを通じて確認される。これらの情報源は網羅的ではなく、作業中にデータポイントを収集、検証、明確化するために他の公開参考資料も使用した。

一次インタビューおよび調査

一次情報は、臨床医、病院・診療所の薬局チーム、支払者・償還関係者、および利用動向を追跡する流通側の専門家との議論から得られる。治療法の構成比、標準的な投与・再治療パターン、価格動向を確認するため、南北アメリカ、EMEA、APACにわたりフィードバックを収集し、その後、外れ値については専門家による第2回の検証で再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):14% | APAC:44% |

| 中堅層:52% | 機能・部門責任者:28% | EMEA:34% |

| 小規模企業:15% | マネージャー:58% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、疫学および治療対象患者に関する前提条件を治療ボリュームへと変換し、その後価格を適用して各治療グループおよび地域の市場価値を算出するトップダウン方式で構築されている。この市場において重要なインプットには、年齢層別の変形性関節症有病率、診断・治療率、経口疼痛管理と注射剤の割合、ヒアルロン酸およびコルチコステロイドの反復サイクルの傾向、患者が病院・小売・オンライン薬局のいずれのチャネルを通じて治療を受けるかの割合が含まれる。

需要プールが形成された後、サンプル抽出した国別価格ポイントに推定処方・処置件数を乗じるなど、選択的なボトムアップ近似によって結果を裏付ける。また、関節間(膝対股関節)のミックスシフトについてもチャネルチェックを適用し、これは一般に量ベースのプロファイルに影響を与える。ローカルな価格系列にギャップがある場合は、比較可能な市場からの代替バスケットを用いて対処し、その後、償還および支払い能力に関する専門家のフィードバックで調整した上で、合計値をまとめる。

予測にあたっては、主要な推進要因を高齢化、肥満傾向の方向性、注射剤へのアクセス、主要薬剤クラスの想定価格動向とするシンプルな多変量回帰オーバーレイに裏付けられたシナリオ分析を用いる。前提条件は透明性を保っており、クライアントは再治療頻度やコースあたりの価格の変化が最終数値にどう影響するかを追跡できる。

データ検証と更新サイクル

検証は、需要シグナル、治療構成の確認、価格の妥当性確認にわたる三角測量によって行われ、その後モデルは承認前に段階的にレビューされる。処方量の方向性、処置利用状況、または公開されている価格参考資料といった既知の基準点から結果が乖離する場合、その要因を掘り下げ、エビデンスが一貫している場合にのみ前提条件を調整する。

レポートは年次で更新され、主要なラベル変更、償還制度の変化、または重要な価格改定など、重大な事象が発生した場合には中間更新が行われる。納品前には、通貨のタイミング、換算前提、および最新の公開開示情報が公表版に反映されていることを確認する最終確認作業が行われる。

Mordor Intelligenceの変形性関節症治療市場規模と他の公開推計との比較

変形性関節症治療に関する公開市場価値は、テーマが同じように聞こえても、発行元ごとに何を治療として算入するか、どの年度・通貨設定を用いるかについて独自の判断を下しているため、異なる場合がある。また、注射剤やブランド治療の価格の扱い方、患者レベルのロジックが実際の利用状況の確認によって検証されているかどうかによっても差が生じる。

患者数の変化が緩やかであっても、年間の価格変動、治療の切り替え、再治療パターンによって価値が急速に変化しうるため、更新主導のギャップがここではよく見られる。通貨換算のタイミングが一貫していない場合、または平均販売価格が実質的な実現価格帯ではなく単純な定価の代理値として適用されている場合、推計値は無視できない程度に変動しうる。こうした背景から、Mordor Intelligenceによる2026年の8.04十億米ドル(2026年)という値は、他の公開数値と乖離する場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 8.04十億米ドル(2026年) | |

| 業界発行元A | 10.04十億米ドル(2024年) | 理学療法、生活習慣改善プログラム、代替療法を明示的に含む、より広範な治療の枠組みを用いており、これにより医薬品・注射剤の収益を超えて支出プールが拡大している。予測期間が長く、基準年も異なるため、初期年の価格前提への感応度も高まっている。 |

| 業界発行元B | 9.80十億米ドル(2025年) | より急速な成長シナリオを適用しているとみられ、隣接する変形性関節症ケアの要素を混在させている可能性があり、治療特有の検証が適用される前の初期値を押し上げている可能性がある。定義および価格算定の根拠については、値が実質的な実現価格を反映しているのか、定価の代理値であるのかという点で透明性が低い。 |

これら3つの数値の差異は、主に境界設定やタイミングの選択によるものであり、変形性関節症の負担が増大しているという点についての見解の相違によるものではない。ボリュームを治療対象コホートに紐づけ、注射剤の反復パターンを再確認し、価格および通貨設定を年次レベルで一貫させることで、最終的な数値はレビューおよび再現可能なインプットに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

変形性関節症治療市場は2026年にどの程度の規模を持ち、成長予測はどうなっていますか?

支出総額は2026年にUSD 80億4,000万であり、2031年までにUSD 101億4,000万に達すると予測されており、CAGR 4.74%を反映しています。

現在最も高い売上シェアを創出している治療クラスはどれですか?

非ステロイド性抗炎症薬(NSAIDs)が2025年の売上の41.43%を占めています。

最も急速に拡大している治療アプローチはどれですか?

単回投与ヒアルロン酸注射は2031年にかけてCAGR 6.54%で成長すると予測されています。

治療への最大の需要を牽引している解剖学的部位はどこですか?

膝疾患は荷重機能と明確な外科的経路から、2025年の支出の46.76%を占めています。

最も速い売上成長を達成すると予測されている地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 5.64%で成長する見込みです。

処方パターンを形成している安全上の問題は何ですか?

FDAの枠囲み警告は全身性NSAIDsを心血管・消化器リスクの上昇と関連付けており、CDCのガイダンスは長期オピオイド使用を抑制しており、臨床医は外用NSAIDsおよび注射療法を選好しています。

最終更新日: