手術室統合市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

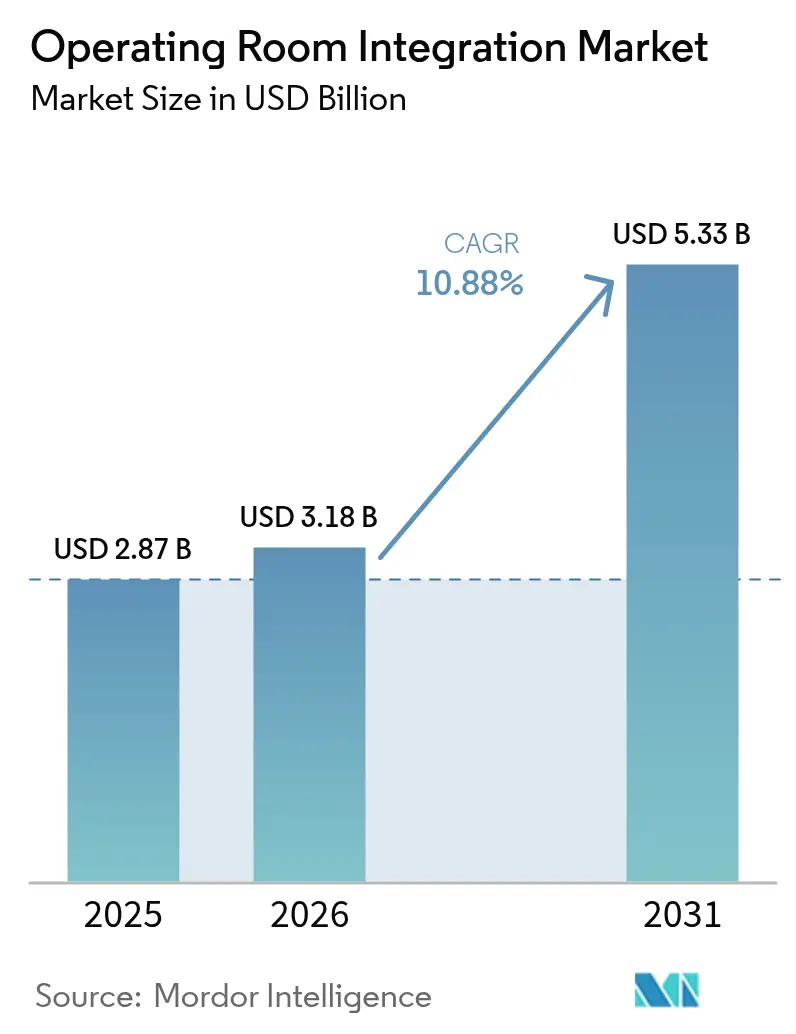

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 5.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手術室統合市場分析

手術室統合市場規模は、2025年の28億7,000万米ドルから2026年には31億8,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)10.88%で2031年までに53億3,000万米ドルに達すると予測されています。この成長は、病院が孤立したデバイス購入から、画像診断、映像、ロボティクス、データ分析をリアルタイムで統合する完全接続型手術室への移行を反映しています。[1]米国病院協会、「外科的バックログへの取り組み」、aha.org待機手術の回復計画の迅速化、低侵襲手術の採用拡大、周術期経路における回避可能な遅延の排除への取り組みが、この拡大軌道を支えています。ソフトウェアプラットフォームは現在、価値の原動力としてハードウェアを凌駕しており、ハイブリッド手術室は単一の環境で複雑な治療に対応できることから支持を集めています。同時に、アジア太平洋地域の近代化プログラムが同地域を最も急成長する地域として位置づけており、北米は最大の導入基盤を維持しています。こうした動向の中、ベンダーはスタンドアロン機器の販売から、ソフトウェア、サービス、人工知能(AI)を融合した成果志向のデジタルパートナーシップの提供へと軸足を移しています。

主要レポートのポイント

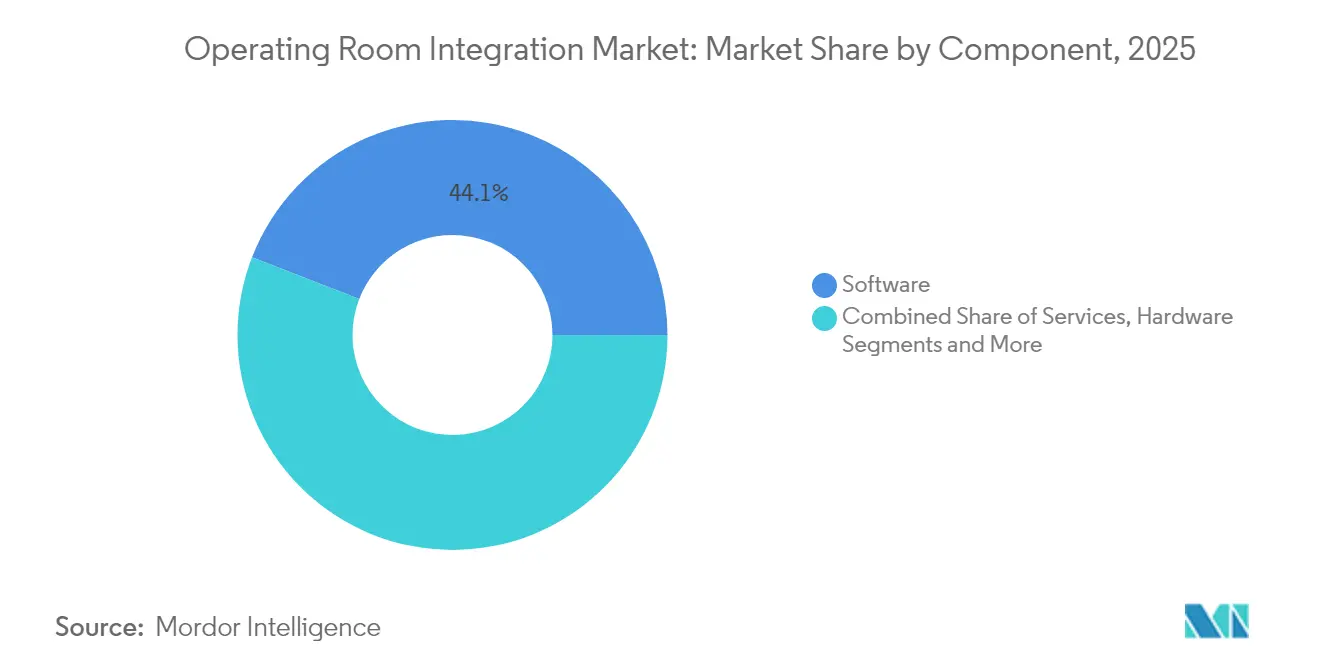

- コンポーネント別では、ソフトウェアソリューションが2025年の収益シェアの44.12%をリードし、サービスは2031年にかけて最高の年平均成長率(CAGR)14.57%を記録すると予測されています。

- アプリケーション別では、一般外科が2025年の手術室統合市場シェアの36.25%を占め、脳神経外科は2031年にかけて年平均成長率(CAGR)13.22%で成長する見込みです。

- エンドユーザー別では、大規模病院が2025年の手術室統合市場規模の57.92%のシェアを保持し、外来手術センター(ASC)が年平均成長率(CAGR)13.98%で最も急速に拡大する見込みです。

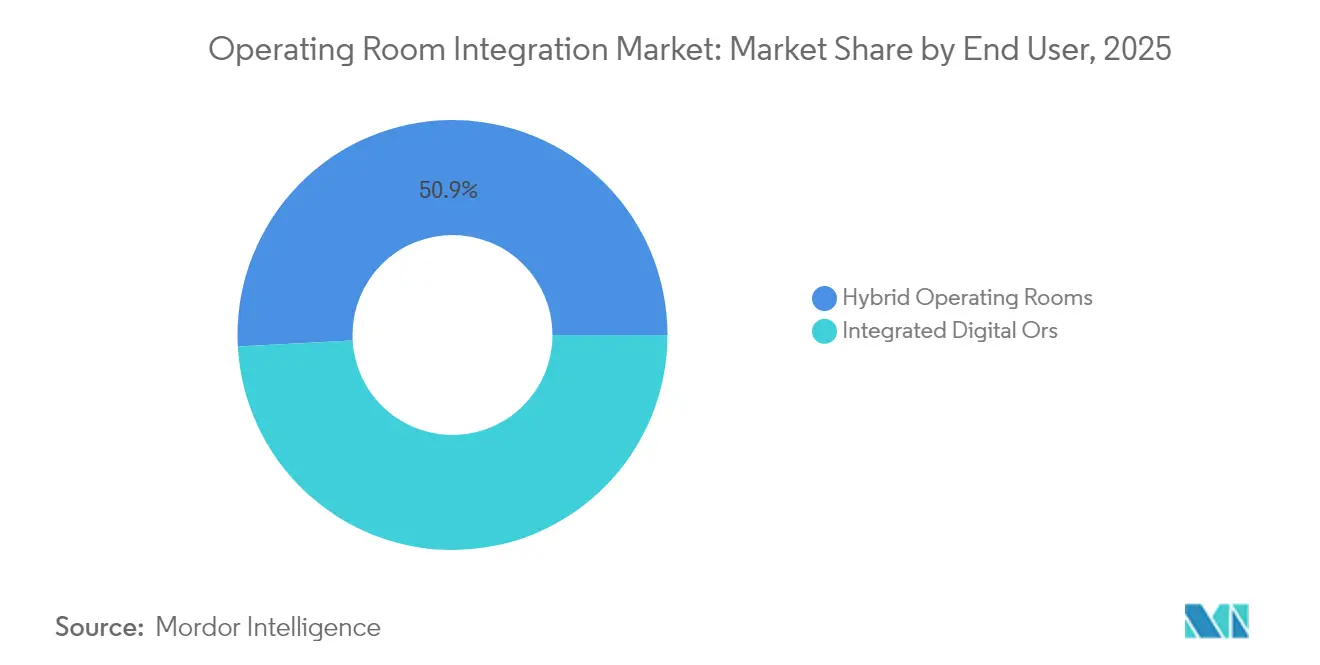

- 手術室タイプ別では、ハイブリッド手術室が2025年の収益の50.86%を占め、年平均成長率(CAGR)15.02%で成長する見込みです。

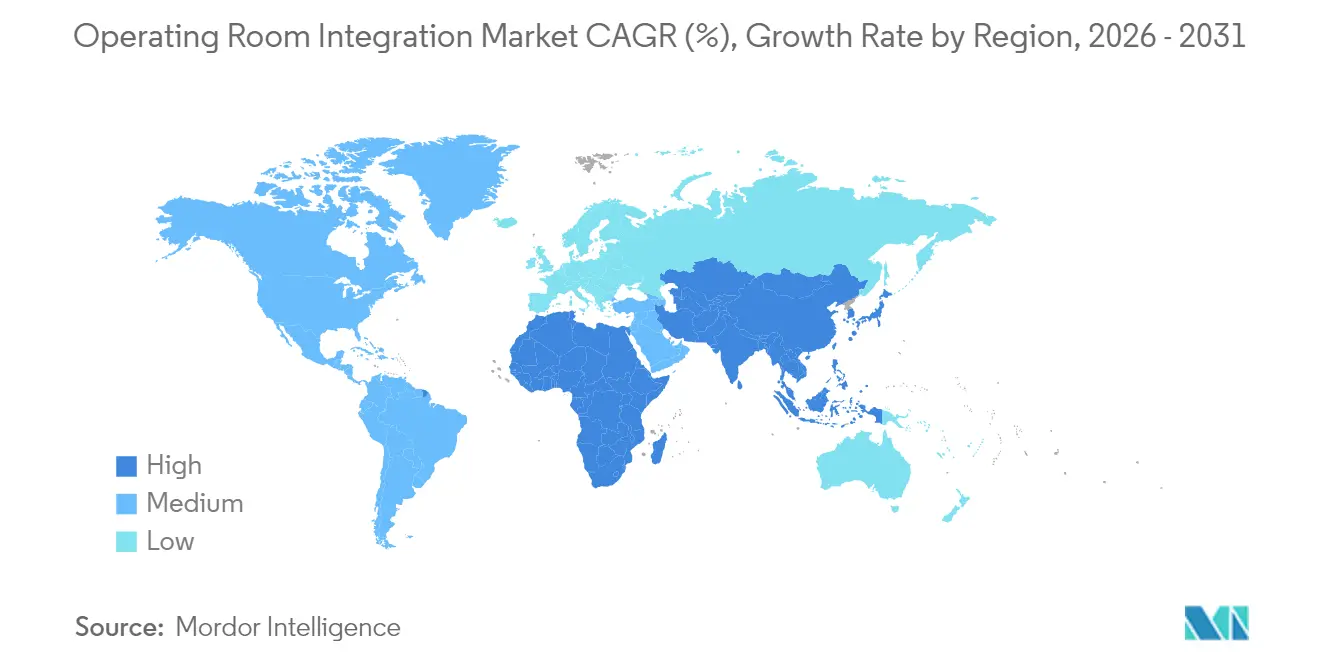

- 地域別では、北米が2025年の市場シェアの39.12%を維持し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)13.94%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の手術室統合市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科的処置件数の増加 | +2.8% | 世界全体(特に北米およびアジア太平洋地域) | 中期(2~4年) |

| 低侵襲・画像誘導手術の普及 | +2.1% | 北米および欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| デジタル・モノのインターネット(IoT)対応手術室への病院投資 | +1.9% | 世界全体、北米および欧州が主導 | 中期(2~4年) |

| パンデミック後のバックログ解消プログラム | +1.6% | 北米および欧州 | 短期(2年以内) |

| 遠隔コラボレーション向けIPベース4K/8K映像ルーティング | +1.4% | 先進市場での早期普及 | 長期(4年以上) |

| エネルギー効率の高い手術室に対する環境・社会・ガバナンス(ESG)主導の需要 | +1.0% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科的処置件数の増加

世界中の病院では、高齢化人口と慢性疾患が処置需要を押し上げる中、手術スケジュールがより充実しています。統合ワークフローソフトウェアは、チームが手術室の回転を速め、器具を効率的に配分し、麻酔時間を短縮するのに役立ちます。その効果は、da Vinci Xiなどのプラットフォームが90%を超える精度を達成し、高コストな再手術を大幅に削減して追加患者のための容量を確保するロボット支援手術において最も顕著です。[2]Luthfi Gatam et al.、「低侵襲胸腰椎手術のためのロボット椎弓根スクリュー設置」、Frontiers in Surgery、frontiersin.orgこうしたスループット向上により、手術室統合市場の導入は財務的に魅力的となっており、特に人員不足や診療報酬の圧力に直面するシステムにとって有益です。

低侵襲・画像誘導手術の急速な普及

腹腔鏡および血管内技術は、高解像度映像、透視、ナビゲーションデータの同時可視化を必要とします。拡張現実オーバーレイは、顕微外科分野および脳神経外科における精度を向上させ、複雑な器具操作を効率化しています。[3]James Zhang et al.、「外科手術における拡張現実の影響:スコーピングレビュー」、Springer、springer.comそのため病院は、相互運用可能な映像ルーティング、低遅延画像処理、および無菌タッチインターフェースを優先しており、これらすべてが手術室統合市場を牽引しています。

デジタル・モノのインターネット(IoT)対応手術室プラットフォームへの病院投資

経営幹部の4分の3が手術室のデジタル化を「重要」と位置づけているにもかかわらず、多くはいまだ十分な資金を投じていません。現在のシステムはデバイスの使用状況や環境変数を監視し、アイドル資産や異常なワークフローのボトルネックを検出する分析データを生成しています。ランサムウェア攻撃が接続された手術室へのリスクを浮き彫りにする中、サイバーセキュリティ支出はIT予算の最大10%にまで増加しています。データを保護しながら予測インサイトを引き出すという取り組みが、統合された標準ベースのアーキテクチャへの需要を強化しています。

パンデミック後のバックログ解消プログラム

北米および欧州の医療ネットワークは手術室の稼働時間を延長し、高強度の手術リストを作成し、リスクの低い症例を外来手術センター(ASC)に振り向けました。強化学習スケジューリングエンジンは、バックログを効率的に解消する上で手動のブロック割り当て方式を上回る成果を示しました。[4]Sam M. Wiseman and Jason M. Sutherland、「待機手術を待つカナダ人のケアの質の向上」、Canadian Journal of Surgery、canjsurg.caこれらの経験により、集中型スケジューリングダッシュボードとデジタルケースカートの役割が確固たるものとなり、手術室統合市場をさらに押し上げました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用およびライフサイクルメンテナンスコスト | -1.8% | 世界全体、特に中小規模病院で顕著 | 中期(2~4年) |

| 長期にわたる調達サイクルおよび予算凍結 | -1.2% | 欧州およびカナダ、一部の米国公的システム | 短期(2年以内) |

| 複雑な手術室ネットワーク向け生体医工学IT人材の不足 | -0.9% | 世界全体、農村部で深刻 | 長期(4年以上) |

| 接続された手術室におけるサイバーセキュリティおよびデータプライバシーリスク | -0.7% | 世界全体、規制は地域により異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

手術室統合の高い初期費用およびライフサイクルメンテナンスコスト

初期ハードウェア費用に加え、病院はソフトウェアライセンス、パッチ管理、スタッフの再教育に資金を投じる必要があり、10年間にわたる総費用が初期費用を上回ることも少なくありません。手術件数が限られる小規模施設では投資対効果の閾値を超えることが難しく、地域医療環境への普及が遅れています。

公立病院における長期にわたる調達サイクルおよび予算凍結

複数年にわたる資本計画および競争入札法の遵守により、導入が当初の計画から18~24か月遅延する場合があります。欧州の施設では相互運用性および持続可能性に関する追加審査が課せられ、入札評価が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが分析革命を主導

ソフトウェアは2025年の収益の44.12%を占め、ケーブルやルーターからデータオーケストレーション、ワークフローガイダンス、AIベースの予測アラートへの移行を裏付けています。サービス契約は年平均成長率(CAGR)14.57%で増加すると予測されており、これはすべてのアップグレードが専門家による対応が最善とされる変更管理およびサイバーセキュリティ上の課題をもたらすことを顧客が認識しているためです。一方、天井ブームやモニターアームなどのコモディティ化したハードウェアは堅調ながらも緩やかな成長にとどまっています。サービスの手術室統合市場規模は、2025年の12億8,000万米ドルから2031年には29億米ドルへと拡大すると予測されており、業界の継続的収益へのシフトを反映しています。KARL STORZのArtisightとのコラボレーションを含むAI対応プラットフォームは、リアルタイム分析が回転時間を短縮し、スタッフの満足度を向上させる方法を示しています。

専用ミドルウェアは、マルチベンダーの画像診断、麻酔記録、病理レポートを統合されたタイムラインに統合し、外科医が術中にクエリを実行できるようにします。病院は、自動化されたプリファレンスカード管理と予測的デバイスサービスをソフトウェアの上位2つのメリットとして挙げています。これらの機能は、手術室統合市場が孤立したディスプレイルーターではなく、オープンAPI、きめ細かなサイバーセキュリティ制御、直感的なダッシュボードを提供するベンダーを評価するという見方を強化しています。

アプリケーション別:脳神経外科の複雑性が需要を牽引

一般外科は症例数の多さから2025年の収益シェアの36.25%を占めましたが、フレームレスナビゲーション、ロボットスキャフォールド、術中CT画像診断が標準化されるにつれ、脳神経外科が年平均成長率(CAGR)13.22%で最も急速に成長する見込みです。脳神経外科に関連する手術室統合市場規模は、2031年までにほぼ倍増すると予測されています。統合ガイダンスシステムはすでにハイブリッド手術室における椎弓根スクリュー設置精度を99%まで向上させ、再手術件数と被ばく線量を大幅に削減しています。

心臓血管外科、整形外科、泌尿器科は健全なシェアを維持していますが、その成長は外来および カテーテルベースの検査室への処置移行に依存しています。脳神経外科がゼロ遅延画像診断、冗長電源、振動制御を要求することから、次世代手術室仕様のベルウェザーとなっています。この軌道に早期に対応する病院は投資を将来にわたって保護し、紹介患者のパイプラインを強化することで、手術室統合市場全体の成長を支えています。

エンドユーザー別:外来手術センターが外来統合を加速

大規模三次病院は2025年の収益の57.92%を保持していますが、政策立案者が関節形成術などの高価値処置に対する入院専用制限を緩和する中、外来手術センター(ASC)は年平均成長率(CAGR)13.98%で最も急速に成長しています。外来手術センター(ASC)の手術室統合市場シェアは、2034年までに外来件数が4,400万件に近づくにつれ着実に上昇する見込みです。

外来手術センター(ASC)は、床面積を最小化し感染管理を簡素化するコンパクトなクラウド管理型コンソールを求めています。映像ルーティング、麻酔記録、遠隔指導をサブスクリプションバンドルにパッケージ化するベンダーは、初期費用を抑えることで支持を集めています。中小規模病院にとっては、ITメンテナンスをアウトソースするマネージドサービス契約が高度な統合への入口となり、手術室統合市場のフットプリントを拡大しています。

手術室タイプ別:ハイブリッド手術室がイノベーションをリード

ハイブリッド手術室は、インターベンショナルラジオロジー、CT、または血管造影と開放手術ツールを組み合わせ、2025年の収益の50.86%を占め、年平均成長率(CAGR)15.02%で最も強い成長を記録しました。ハイブリッド手術室の手術室統合市場規模は、脳卒中血栓除去術、血管内大動脈修復術、複雑な脊椎固定術を1回のセッションで対応できる能力から恩恵を受けています。チベットなど地理的に困難な地域の施設では、ロボット支援ポジショニングとリアルタイム透視を備えたハイブリッド手術室を導入した後、合併症発生率が有意に低下したと報告されています。

従来の統合デジタル手術室は高件数の一般外科には十分ですが、先進的な病院はハイブリッド構成を症例ミックスの変化に対する不可欠なヘッジとして捉えています。高い導入費用もまた、ソフトウェア、画像診断、ロボティクスをバンドルしようとするベンダーを引き付け、手術室統合市場の機会をさらに集中させています。

地域分析

北米は、確立された病院ネットワーク、診療報酬の明確性、デジタルヘルス義務の早期採用を背景に、2025年の収益の39.12%を維持しました。システムは予測スケジューリングツールを活用して、パンデミック中に減少した待機手術の件数を回復しています。米国単独の手術室統合市場規模は2025年に11億米ドルを超えました。カナダの公的資金モデルは、統合手術室への資本を充当する国家バックログ解消基金を通じて勢いを加えています。

欧州は成熟しながらも革新的なクラスターであり続けています。持続可能性指令が従来のハロゲン照明からLEDアレイへの置き換えを促進し、大規模資本プロジェクトごとにライフサイクルアセスメントを求めています。ドイツの病院未来法などの注目プログラムが相互運用性アップグレードへの補助金を拠出し、安定した普及を維持しています。一方、厳格な調達法が意思決定サイクルを長期化させ、北米と比較して手術室統合市場の成長率を抑制しています。

アジア太平洋地域は年平均成長率(CAGR)13.94%の予測を持つ突出した地域です。中国の公立病院はAI対応スマート病棟を拡大し、増加する血管・腫瘍症例に対応するためハイブリッド手術室を採用しています。日本では、Siemens Healthineersが完全デジタルで患者中心の「スマート手術室」を設計した札幌柏葉会病院などのショーケースプロジェクトが進んでおり、救急搬送時間を短縮しています。インドおよび東南アジアは、予算制約があるものの処置件数の成長が高い環境に適したモジュール式でコスト最適化された手術室を重視しており、手術室統合市場を拡大しています。

中南米および中東・アフリカは、通貨変動とインフラ格差により緩やかな普及にとどまっています。それでも、一部の民間グループは医療観光の誘致と優秀な外科人材の確保を目的として戦略的投資を行っており、将来の拡大に向けた基盤を築いています。

競合環境

手術室統合業界は中程度に分散しています。Stryker、KARL STORZ、STERISなどの既存デバイスメーカーは、ソフトウェアオーケストレーション、マネージドサービス、サイバーセキュリティを組み合わせたプラットフォーム中心のポートフォリオへと軸足を移しています。StrykerはiSuiteの提供に音声起動制御、AI強化手術映像分析、ロボティクスをバンドルし、アカウントの定着を強化しています。KARL STORZのNVIDIAおよびArtisightとのアライアンスは、独自ハードウェアからクラウドネイティブAIエコシステムへのシフトを体現しています。

新興のソフトウェアスペシャリストはベンダー非依存の接続性を重視し、外来手術センター(ASC)や中堅病院に訴求する軽量なサブスクリプションモデルを提供しています。OlympusはProximieと提携し、安全でリアルタイムの映像コラボレーションを実現し、内視鏡を超えてバーチャルメンタリングとデジタルアセット管理を包含する存在感を拡大しています。BrainlabのフランクフルトIPO計画は、整形外科および心臓血管アプリケーション全体にわたるデジタル手術プラットフォームの拡大資金調達を目的としており、サービス重視の収益ストリームへの投資家の信頼を示しています。

いかなる単一ベンダーも画像診断、ナビゲーション、ロボティクス、サイバーセキュリティ、分析をスケールで提供できないことを各社が認識する中、パートナーシップが主流となっています。その結果生まれたエコシステムアプローチは、クロスライセンスおよびホワイトラベル契約を育み、相互運用性標準を段階的に強化し、手術室統合市場内の統合を加速しています。

手術室統合業界リーダー

Stryker Corporation

Olympus Corporation

KARL STORZ SE & Co. KG

STERIS plc

Getinge AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Brainlab AGが統合手術室ソリューションの世界展開に向けて2億ユーロを調達するため、フランクフルト証券取引所への新規株式公開(IPO)を申請しました。

- 2025年5月:Altera Digital Healthが、Microsoft Azureを活用した企業全体の電子健康記録(EHR)相互運用性を実現し、Latrobe Regional Healthに統合手術室を稼働させました。

- 2024年4月:LEM Surgicalが、硬組織処置向けのロボット手術オプションを拡大するDynamis ロボット手術システムについて、米国食品医薬品局(FDA)の510(k)認可を取得しました。

- 2025年3月:Artisight、NVIDIA、KARL STORZが、自動化と分析を統合したAI対応「スマート手術室」の提供に向けたコラボレーションを発表しました。

世界の手術室統合市場レポートの調査範囲

本レポートの調査範囲によると、統合手術室は病院、民間クリニック、または医療機関内の最も複雑な環境の複雑性を軽減するよう設計されています。手術室統合市場は、コンポーネント(ソフトウェアおよびサービス)、アプリケーション(一般外科、整形外科、心臓血管外科、脳神経外科、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ソフトウェア |

| サービス |

| ハードウェア(映像・音響管理、手術用ディスプレイ、手術室ブーム、照明) |

| 一般外科 |

| 整形外科 |

| 心臓血管外科 |

| 脳神経外科 |

| 泌尿器科・婦人科 |

| 大規模病院(500床以上) |

| 中小規模病院(500床未満) |

| 外来手術センター(ASC) |

| ハイブリッド手術室 |

| 統合デジタル手術室(非ハイブリッド) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア(映像・音響管理、手術用ディスプレイ、手術室ブーム、照明) | ||

| アプリケーション別 | 一般外科 | |

| 整形外科 | ||

| 心臓血管外科 | ||

| 脳神経外科 | ||

| 泌尿器科・婦人科 | ||

| エンドユーザー別 | 大規模病院(500床以上) | |

| 中小規模病院(500床未満) | ||

| 外来手術センター(ASC) | ||

| 手術室タイプ別 | ハイブリッド手術室 | |

| 統合デジタル手術室(非ハイブリッド) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

現在の手術室統合市場規模はどのくらいですか?

手術室統合市場規模は2026年に31億8,000万米ドルに達しました。

手術室統合市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率(CAGR)10.88%を記録し、2031年までに53億3,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

病院が統合手術室の継続的な最適化とサポートを求めているため、サービスは年平均成長率(CAGR)14.57%で増加すると予測されています。

ハイブリッド手術室が勢いを増している理由は何ですか?

ハイブリッド手術室は手術機能とインターベンショナル機能を組み合わせ、2025年の収益の50.86%を占め、複雑な処置における汎用性から年平均成長率(CAGR)15.02%で最も急速に成長しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

政府が医療近代化に投資し処置件数が増加する中、アジア太平洋地域は年平均成長率(CAGR)13.94%が見込まれています。

最終更新日: