次世代シーケンシングインフォマティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 13.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる次世代シーケンシングインフォマティクス市場分析

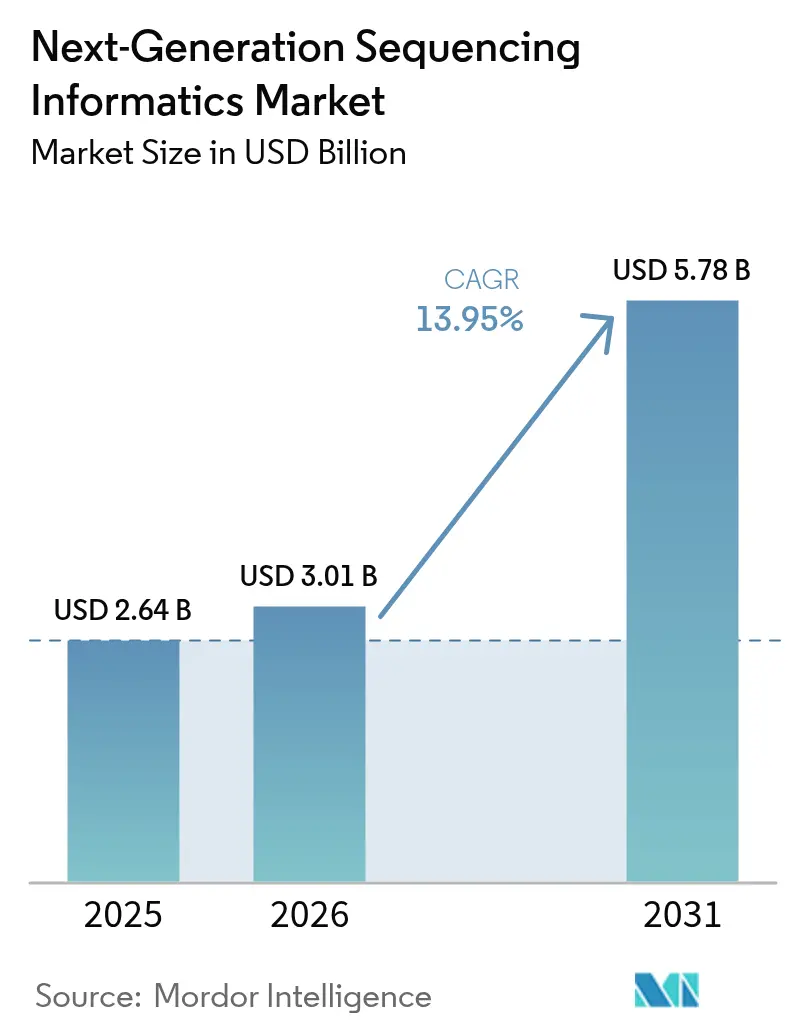

次世代シーケンシングインフォマティクス市場規模は、2025年の26億4,000万米ドルから2026年には30億1,000万米ドルへと成長し、2026年~2031年の13.95% CAGRで2031年までに57億8,000万米ドルに達すると予測されています。現在1サンプルあたり100米ドル台にまで低下したシーケンシングコストの急速な下落により、解釈が必要なゲノムデータの量が拡大しており、これが次世代シーケンシングインフォマティクス市場全体でスケーラブルな分析ソリューションへの新たな需要を喚起しています。Illumina DRAGENやNVIDIA Claraなどのソフトウェアに組み込まれた人工知能パイプラインは、バリアントコーリング精度を向上させながら分析実行時間を二桁台のパーセンテージで短縮しており、この組み合わせが腫瘍学、希少疾患診断、集団健康プログラムにおける臨床導入を加速させています。2025年3月のAI/ML対応医療機器に関する米国食品医薬品局のガイダンスに示されるような規制上の明確化が進むことで商業化リスクが低減し、次世代シーケンシングインフォマティクス市場への新たなツールの参入が加速すると期待されています[1]米国食品医薬品局、「AI/ML対応機器のマーケティング申請に関する推奨事項」、fda.gov。

レポートの主要ポイント

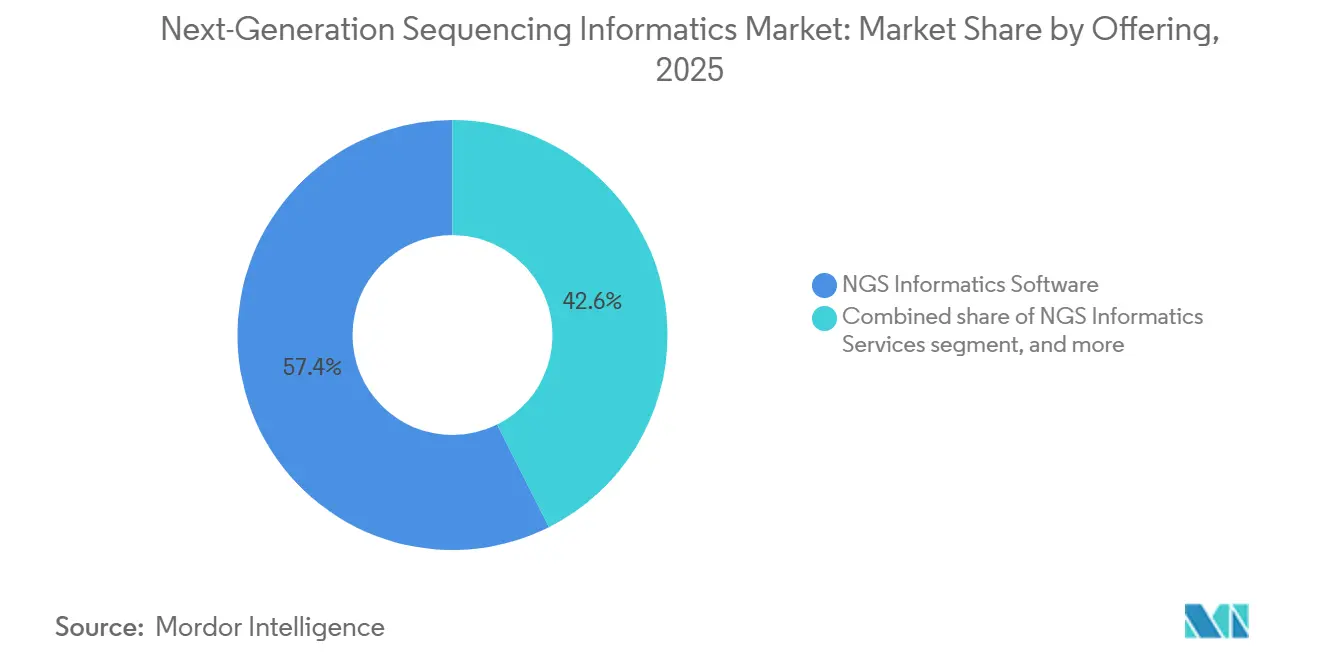

- 提供内容別では、ソフトウェアが2025年の次世代シーケンシングインフォマティクス市場シェアの57.45%を占めてトップとなり、プラットフォームは2031年にかけて最速の15.55% CAGRを記録しました。

- 展開モード別では、クラウドソリューションが2025年の次世代シーケンシングインフォマティクス市場の63.40%を占め、ハイブリッドアーキテクチャは2031年にかけて15.1% CAGRで拡大しています。

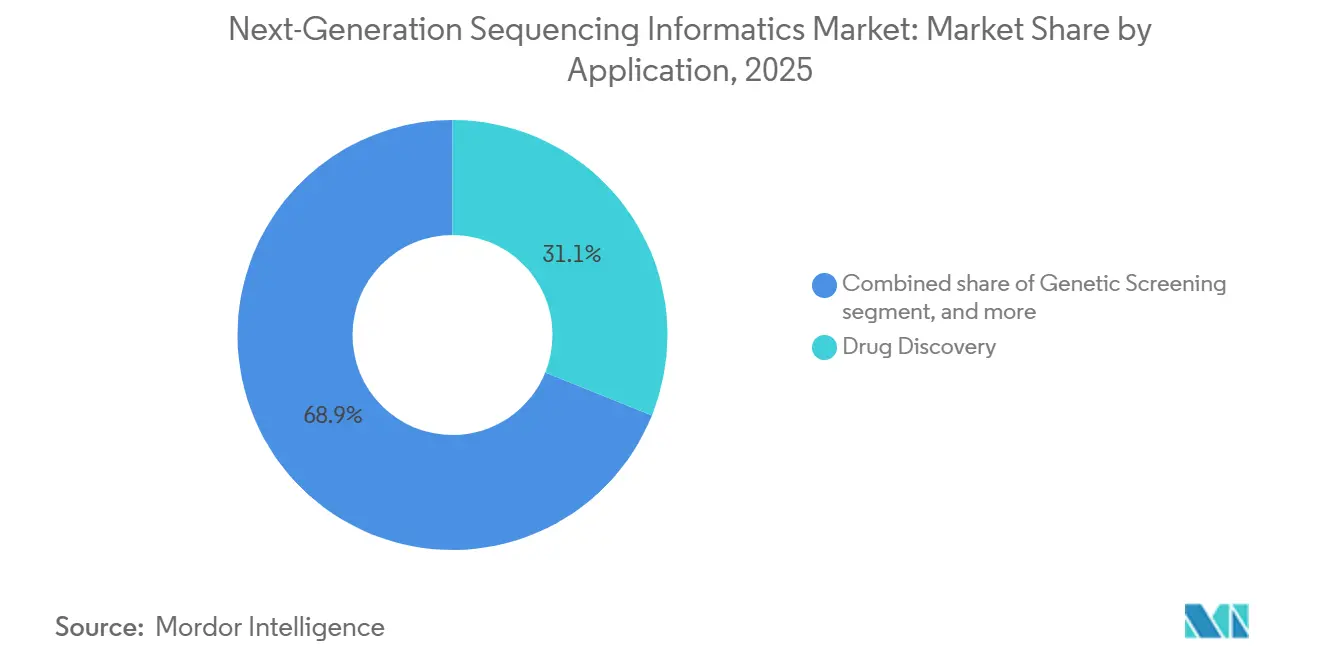

- 用途別では、創薬が2025年の総収益の31.02%を占め、精密医療は2031年にかけて16.12% CAGRで進展しています。

- エンドユーザー別では、学術・研究機関が2025年の次世代シーケンシングインフォマティクス市場規模の38.20%のシェアを獲得し、CROおよび診断検査機関は15.44% CAGRで拡大しています。

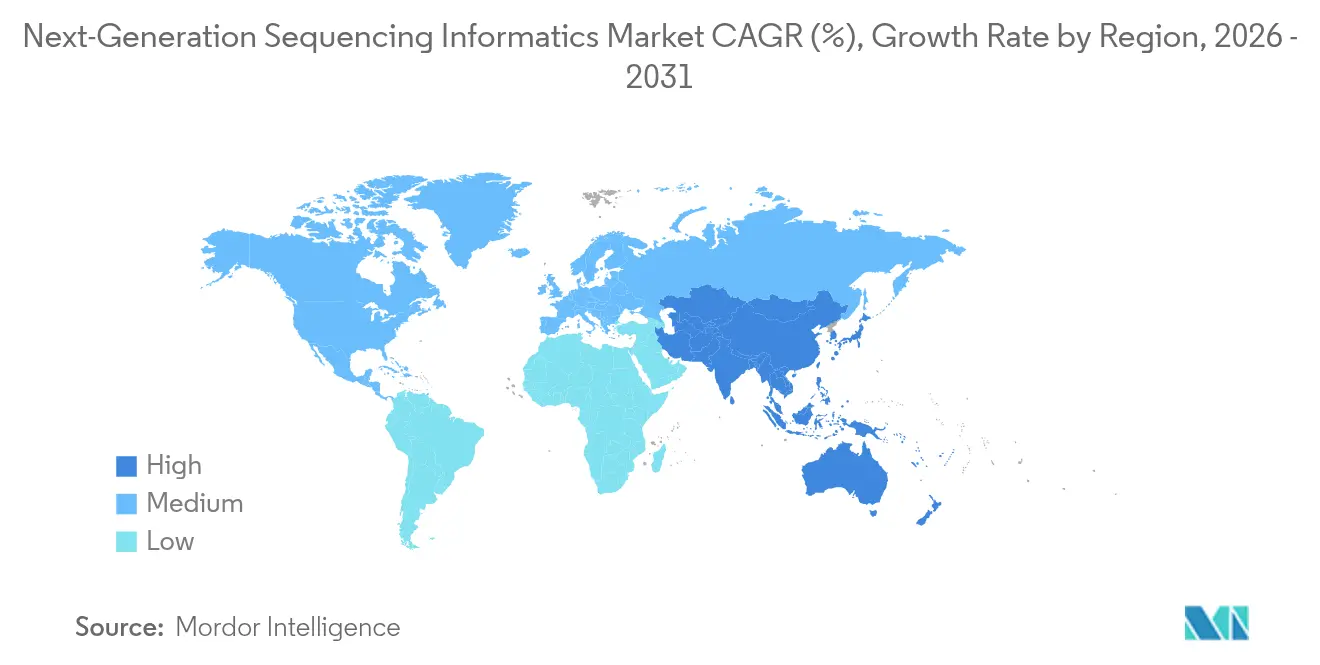

- 地域別では、北米が2025年に41.70%の収益シェアで首位を占め、アジア太平洋は2026年から2031年にかけて14.21% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の次世代シーケンシングインフォマティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノミクスの臨床・研究用途の拡大 | +3.2% | 北米・欧州に集中した世界規模 | 中期(2~4年) |

| ゲノムあたりシーケンシングコストの持続的低下 | +2.8% | 世界規模 | 短期(2年以内) |

| クラウド・ハイブリッドコンピューティングアーキテクチャの主流化 | +2.4% | 北米での早期導入を伴う世界規模 | 短期(2年以内) |

| AI/MLとゲノムデータパイプラインの融合 | +2.1% | 北米、欧州、先進的なアジア太平洋市場 | 中期(2~4年) |

| 医療機器としてのゲノムソフトウェアの規制上の認定(医療機器ソフトウェア) | +1.7% | 北米、欧州 | 中期(2~4年) |

| 電子健康記録・精密医療ワークフローへのゲノム知見の統合 | +1.5% | 北米、欧州、先進的なアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲノミクスの臨床・研究用途の拡大

腫瘍学プログラムは現在、患者を標的療法にマッチングさせる包括的なパネルに依存しており、この転換が精密医療収益を2030年にかけて16.4% CAGRで押し上げています。Frederick Healthでは、GenomOncologyのプラットフォームをExpanse Genomicsに組み込んだことで96名の患者に対する治療方針の変更が生じ、6ヶ月以内に臨床試験への紹介件数が28倍に増加しました[2]MEDITECH、「Expanse Genomicsケーススタディ」、ehr.meditech.com。希少疾患診断はロングリードシーケンシングの恩恵を受けており、Azentaの臨床的に検証されたテストは、ほとんどのショートリードワークフローでは見逃される構造バリアントを明らかにしています。学術コンソーシアムも規模を拡大しており、Alliance for Genomic Discoveryは25万件の全ゲノムを完了し、創薬ターゲット同定のためのトレーニングセットを拡充しています。これらのプログラムが拡大するにつれ、病院とバイオファーマはいずれも複雑なデータセットをベッドサイドの意思決定に変換するインフォマティクスプラットフォームを求めており、次世代シーケンシングインフォマティクス市場全体で継続的収益モデルを強化しています。

ゲノムあたりシーケンシングコストの持続的低下

Ultima GenomicsおよびRoche SBXのプラットフォームは、1サンプルあたりのコストを100米ドルに向けて引き下げ、スループットをそれぞれ1時間あたり30×ゲノム7件まで引き上げています。参入コストの低下により集団規模のプロジェクトが解放され、シンガポールの国家精密医療ロードマップやインドのGenomeIndia計画が数万件の新規ゲノムを発注するに至っています。コールドチェーン物流を持たない検査機関向けに設計されたIllumina MiSeq i100システムは、新興経済圏での普及を拡大しています。シーケンシングの資本集約度が低下するにつれ、リード生成よりもデータ解析能力が主要なボトルネックとなり、次世代シーケンシングインフォマティクス市場内でソフトウェアサブスクリプションおよびマネージドサービスへの予算配分がシフトしています。

クラウド・ハイブリッドコンピューティングアーキテクチャの主流化

NIHのAll of Usプログラムは、Celesteサーバーレススタック上で月間最大9,000件の全ゲノムを処理し、1年間に2億件のサーバーレス関数を実行することで、クラウドパイプラインのスケールメリットを実証しています。商業ユーザーもこれに追随しており、Fortune 500のライフサイエンス企業の半数以上が、コスト、バースト容量、データ主権規則のバランスを取るためにマルチクラウドゲノミクス環境を維持しています。さらに、Illuminaは2024年にクラウドおよびハイブリッドコンピューティングモデルを通じて480ペタベース超の生データを生成しており、これは500万件の完全ゲノムの処理に相当します。米国司法省の2025年4月の規則がゲノムデータの国外移転を厳格化したことを受け、欧州および米国ではハイブリッドモデルが支持を集めており、企業は生リードファイルを国内に保持しながら計算集約的な二次解析を地域ゾーンにアウトソーシングするようになっています。これらのアーキテクチャは、インフラ障壁を低下させることで次世代シーケンシングインフォマティクス市場の潜在顧客基盤を引き続き拡大しています。

AI/MLとゲノムデータパイプラインの融合

IlluminaのDRAGENバリアントエンジンとNVIDIAのParabricksツールキットは、バリアントコーリングの実行時間を数時間から数分に短縮しながら、困難な領域でのFスコアを最大5パーセントポイント向上させています。ML-GAPパイプラインなどの学術的取り組みは、オートエンコーダーとデータ拡張を用いて、従来の統計手法よりも高い再現率で差次的発現遺伝子を特定しています。スタートアップ企業は三次解析の上に解釈可能なAIを重ね合わせており、IntelliGenesのI-Geneスコアはバイオマーカーの重要度をランク付けし、治療選択に関する臨床医の指針となっています。これらのツールが規制環境に移行するにつれ、米国食品医薬品局の製品ライフサイクル全体フレームワークに準拠した適応学習ロジックがAIリッチソフトウェアの臨床受容を広げ、次世代シーケンシングインフォマティクス市場内でプレミアムサブスクリプションへの移行を促しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバルデータプライバシー・データ主権規制 | -2.3% | 国境を越えたデータフローに特に影響を与える世界規模 | 短期(2年以内) |

| 臨床訓練を受けたバイオインフォマティシャンおよび検証専門家の不足 | -1.9% | 新興市場に深刻な影響を与える世界規模 | 中期(2~4年) |

| ゲノムデータセットの長期ストレージおよびコンピューティングコストの増大 | -1.6% | 世界規模 | 長期(4年以上) |

| レガシーLIMS/電子健康記録と最新パイプライン間の相互運用性の欠如 | -1.4% | 確立された医療市場により大きな影響を与える世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

断片化したグローバルデータプライバシー・データ主権規制

米国司法省は現在、指定された「懸念国」へのゲノムデータの一括輸出を制限しており、企業は2025年10月から技術的保護措置を導入し、年次監査を提出することが義務付けられています。欧州のGDPRはすでに二次利用に対する明示的な同意を義務付けており、アジア太平洋地域の複数の国がデータローカライゼーション条項を導入し、多施設研究を複雑にしています。そのため、プロバイダーは地域分離型クラウドを構築するか、連合学習モデルを追求する必要があり、これらの措置はコンプライアンスコストを二桁台で増加させ、次世代シーケンシングインフォマティクス市場内での展開サイクルを遅らせる可能性があります。

臨床訓練を受けたバイオインフォマティシャンおよび検証専門家の不足

ゲノム教育研究所などの機関による新たなカリキュラムにもかかわらず、人材不足は続いており、遺伝カウンセリング能力の不足が精密医療展開の主要な障壁として指摘されています。臨床検査標準協会のワークシートは統一された検証プロトコルを提供していますが、特に大学院プログラムが依然として少ない低リソース地域では、実践的な専門知識の代替にはなりません[3]臨床検査標準協会、「NGS検証ワークシート」、clsi.org。この不足はターンアラウンドタイムを延長させ、人件費を引き上げ、高度な分析プラットフォームの地理的普及を制限し、次世代シーケンシングインフォマティクス市場の短期的な導入率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアが最大シェアを保持、プラットフォームが拡大

NGSインフォマティクスソフトウェアは2025年の次世代シーケンシングインフォマティクス市場シェアの57.45%を維持し、ほとんどの一次・三次ワークフローの基盤となっており、Illumina DRAGENおよびEmedgene説明可能AIが精度の漸進的な向上を牽引しています。カスタムプラグインエコシステム、セマンティック検索モジュール、AIアシスト型キュレーションエンジンが、静的なバリアントファイルを数分以内にインタラクティブな臨床レポートに変換します。クラウドネイティブプラットフォームは現時点では規模が小さいものの、15.55% CAGRで拡大しており、ワークフロー管理、コンプライアンスダッシュボード、従量課金制コンピューティングを統合ワークスペースにバンドルし、社内バイオインフォマティクス人材が限られた検査機関に訴求しています。

マネージド分析会社からカスタムパイプライン開発者まで、サービスプロバイダーは内部専門家を持たない組織にとって不可欠な存在であり続けています。臨床検査標準協会の体系的なワークシートが現在検証を導いていますが、多くの病院検査機関は依然として三次解釈タスクをアウトソーシングしています。プラットフォームがドラッグアンドドロップインターフェースとコンテナオーケストレーションを統合するにつれ、従来のサイロをさらに侵食し、次世代シーケンシングインフォマティクス市場の総潜在セグメントを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:クラウドが主導、ハイブリッドが成長

クラウドインストールは2025年の次世代シーケンシングインフォマティクス市場の63.40%を占め、資本支出なしに数万CPU時間を立ち上げる必要性に後押しされています。Google Cloudなどのプロバイダーは、ペタバイト規模のオブジェクトストアと統合AIモデルハブを備えたターンキーゲノミクスワークベンチを提供し、マルチオミクスクエリの平均回答時間を短縮しています。

データがファイアウォールの外に出られない場合はオンプレミスクラスターが継続して使用されていますが、機器の着実な減価償却とエネルギーコストの上昇により、ハイブリッド構成への移行が促進されています。ハイブリッドモデルは、生リードの社内セキュアストレージとクラウドベースの二次解析を組み合わせ、弾力性を維持しながら新興のデータ主権法令への準拠を可能にします。これらの構成は2031年にかけて15.1% CAGRを記録すると予測されており、世界中の展開ソリューションにおける次世代シーケンシングインフォマティクス市場規模のフットプリントを拡大しています。

用途別:創薬がリード、精密医療が加速

創薬は2025年収益の31.02%を占め、製薬パイプラインがゲノムワイド関連解析データを通じて候補リストをフィルタリングするケースが増加し、フェーズII成功率を2.6倍に引き上げています。Alliance for Genomic Discoveryなどのコンソーシアムは、ターゲット検証アルゴリズムに供給する集団データセットでこのトレンドを増幅しています。

電子健康記録システム内の意思決定支援プラグインに支えられた精密医療モジュールは、2031年にかけて16.12% CAGRを追跡しており、用途の中で最速となっています。消費者ゲノミクス、法医学遺伝学、食品安全監視が下流の顧客基盤を集合的に拡大しています。それぞれが次世代シーケンシングインフォマティクス産業の価値プールを段階的に拡大し、中核的な製薬需要を超えた多様な収益源を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:学術機関が主導、アウトソーシングが拡大

学術・研究機関は2025年の次世代シーケンシングインフォマティクス市場シェアの38.20%を占め、助成金で運営されるセンターがアルゴリズムイノベーションとオープンデータリポジトリの先駆けとなり続けています。これらの機関はしばしば先行指標として機能し、臨床への引き渡し前に新規ワークフローを検証します。

受託研究機関および専門診断検査機関は最も急成長しているクラスターであり、15.44% CAGRで拡大しています。Azenta Life Sciencesはアウトソーシングの勢いを背景に、2024年度までにゲノムサービス収益が最大5億7,000万米ドルに達すると予測しています。病院も後れを取っておらず、MEDITECH Expanseなどのプラットフォームがベッドサイドでのオーダーと薬理ゲノミクス意思決定支援を可能にし、インフォマティクスをケアパスウェイに直接組み込み、次世代シーケンシングインフォマティクス市場のエンドユーザー多様化を強化しています。

地域分析

北米は2025年の売上高の41.70%を維持しており、潤沢な研究予算、成熟した支払者フレームワーク、臨床ゲノミクスにおける適応型AIを奨励する米国食品医薬品局のスタンスに支えられています。技術アライアンスが活発化しており、NVIDIA、IQVIA、Mayo Clinicが共同でペタバイト規模のマルチモーダル患者データを処理して試験マッチングを加速させる基盤モデルをトレーニングしています。一方、Tempusは3,000以上の施設にわたってEpicのゲノミクスモジュールに構造化された体細胞バリアント結果を直接供給する最初の検査機関となり、国内分析ベンダーに大きく依存する臨床ワークフローを確立しています。

アジア太平洋は、シンガポールの10年間の精密医療ロードマップ、オーストラリアのPrOSPeCTがんプログラム、韓国のK-MASTERイニシアチブに後押しされ、2031年にかけて年率14.21%で成長すると予測されており、それぞれが数万件のゲノムをシーケンシングしています。10.75%で成長するインドの受託研究セクターが機器の普及を補完しており、IlluminaのMiSeq i100はコールドチェーン輸送を持たない検査機関を直接ターゲットとし、地方都市でのローカライズされたワークフローを可能にしています。これらの動きが総じて地域の次世代シーケンシングインフォマティクス市場規模のシェアを拡大し、データ主権法を尊重するクラウドネイティブな協力関係の基盤を築いています。

欧州はホライズン資金と、2025年から公衆衛生検査機関に病原体監視のための全ゲノムシーケンシング採用を義務付ける新たな欧州委員会規制を背景に、確固たる地位を維持しています。Illumina-Sequentia Biotechのようなパートナーシップは食品安全における応用的な普及を示しています。中東・アフリカおよび南米は依然として初期段階にありますが有望であり、Quad Cancer Moonshot(クアッドがん月面着陸計画)などのイニシアチブがゲノムインフラを注入し、次世代シーケンシングインフォマティクス市場全体でフロンティア市場の成長を目指すベンダーの早期足がかりを確立しています。

規制環境

次世代シーケンシング(NGS)インフォマティクスに関する規制は、医療機器用ソフトウェア(SaMD)および臨床意思決定支援に関する規制強化が続いており、追跡可能なパイプライン検証、バージョン管理、意図された使用環境における文書化された性能に対する要求水準を引き上げている。米国では、FDAがソフトウェアに焦点を当てたガイダンスを発行しており、これはNGS由来の出力(バリアントコールフォーマットや解釈ロジックを含む)が治療決定を支援するために使用される際の取り扱いに影響を与えている。これは、AI/ML対応医療機器およびライフサイクル管理に対する当局の重点方針に基づくものである。

欧州では、体外診断薬に使用されるNGSバイオインフォマティクスは、体外診断用医療機器規則(IVDR)に適合する必要がある。最近の医療機器調整グループ(MDCG)のガイダンス(MDCG 2025-6)は、AI対応コンポーネントを含む文書化およびリスク管理に対する期待を強化している。認証機関コミュニティ(Team-NB)からの業界向け見解は、IVDRシステム内のソフトウェアに関する分類および適格性の問題を引き続き強調しており、ゲノムメタデータおよびデータ交換に関するISO公開文書(2024年から2025年の更新を含む)は、システム間相互運用性要件を支えている。これらの要件は、病院や国のゲノミクスプログラムにおける調達および導入にますます影響を与えている。

競合環境

競合ダイナミクスは中程度に集中しており、上位5社—Illumina、Thermo Fisher Scientific、QIAGEN、Roche、DNAnexus—が世界収益の推定63%を合計で占め、強力ではあるが独占的ではない価格決定力を持っています。Illuminaは2024年7月にFluent BioSciencesを買収してポートフォリオを拡大し、シーケンシングおよびDRAGENスタックを補完するスケーラブルな単一細胞解析を追加しました。RocheのSequencing by Expansion技術は1時間あたり30×ゲノム7件を実現し、2026年の商業展開に先立ってパイロットサイトに参入しています。

AIパートナーシップが最新の競争の場となっています。NVIDIAはIlluminaのマルチオミクスソフトウェアにGPUアクセラレーテッドパイプラインを組み込む一方、IQVIAとも協力して試験開始時間を短縮しています。DNAnexusはVeeva Vault RIMとの統合を深化させ、顧客がゲノムエビデンスを規制申請に直接ルーティングできるようにし、統合された臨床・オミクスデータファブリックでFrost & Sullivanの表彰を受けました。アナリストは2025年にM&A関心がさらに高まると予測しており、KPMGはライフサイエンス経営幹部の76%が技術ギャップを埋めるためにM&Aを強化すると予想していることを明らかにしており、このトレンドが次世代シーケンシングインフォマティクス市場内のシェアポジションを再調整する可能性があります。

ホワイトスペースの機会はプライバシー保護型分析、特にデータを保持しながらモデルの重みを共有する連合学習フレームワークを中心に展開しており、このアプローチはデータ主権法令を満たし、厳しく規制された管轄区域への扉を開く可能性があります。このニッチに先行参入するプロバイダーは、コンプライアンス負担が増大するにつれて防御可能な差別化を確立できる可能性があります。

次世代シーケンシングインフォマティクス産業リーダー

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、規制水準の再現性とスケーラブルな計算能力の交差点にある。研究室やスポンサーは、コンテナ化されたワークフロー(例えばNextflow)と監査対応のデータ処理を運用化し、二次・三次解析が拠点、バージョン、時間を通じて一貫して再実行できるようにしている。この方向性は、クラウドおよびハイブリッド展開への市場シフト(2025年のクラウドシェア63.40%)と、国境を越えたゲノムデータ転送に対する制約の高まりを反映しており、地域分離環境やフェデレーテッド型・プライバシー保護型の分析モデルへの需要を押し上げている。これにより、生データを国内に保持しつつ、共有された知見を得ることが可能になる。

マネージド型ゲノミクスサービスの企業導入は、総所有コストを削減しながら監視、ガバナンス、セキュリティを向上させるプラットフォームベンダーおよびサービスプロバイダーにとって、近い将来のホワイトスペースを示している。マネージドワークフローおよびストレージサービス(AWS HealthOmicsやAWS Batchなど)の採用は、組織が人口規模の処理に伴う運用負荷をオフロードしている一例であり、機密データへのアクセスを施設間で移動させるのではなく一元化する、公共部門によるセキュアな研究環境への投資と並行して進んでいる。臨床プログラムがゲノム知見をEHRワークフローに統合するにつれ(例えば、レポートの文脈で言及されているEpic Genomicsの接続性イニシアチブ)、検証済みパイプラインを相互運用性、縦断的分析(MRD研究機能を含む)、コンプライアンスツールとともにパッケージ化するインフォマティクスベンダーは、アジア太平洋および欧州で拡大する病院検査室、CRO、国家ゲノムプログラムにおいて、より明確な地位を確立するとみられる。

最近の業界動向

- 2026年6月:Illuminaは、微小残存病変(MRD)研究向けの縦断的分析ツールを追加し、DRAGENベースのパイプラインへの対応を拡大したIllumina Connected Insights 5.4をリリースした。この更新は、時点やアッセイをまたいだ一貫した追跡を必要とする腫瘍学研究チーム向けの三次解析能力を強化し、統合インフォマティクススイートへの流れを一層強めている。

- 2025年7月:Thermo Fisher Scientificは、精密医療ワークフローを支援するため、Ion Torrent Genexus SystemにOncomine Comprehensive Assay Plusを導入した。エンドツーエンドのアッセイの利用可能性が拡大することで、臨床検査室業務に合わせた効率的な解釈およびレポーティングを含む、互換性のある二次・三次インフォマティクスへの下流需要が高まる。

- 2024年7月:Illuminaは、シーケンシングおよびDRAGEN分析スタックを補完するシングルセル能力を拡大するため、Fluent BioSciencesを買収した。この取引により、Illuminaのマルチオミクス領域が深化し、トランスレーショナルリサーチおよび精密医療で使用されるデータ生成とインフォマティクスワークフロー間のより緊密な統合が支えられる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、次世代シーケンシング(NGS)インフォマティクス市場を、研究および臨床ワークフロー全体でNGSデータを保存、管理、処理、分析、解釈するために使用されるソフトウェア、プラットフォーム、サービスから得られる収益と定義する。

対象範囲の除外事項:湿式実験用シーケンシング機器、試薬、サンプル調製消耗品、および主にインフォマティクス価値を提供しない日常的な検査室サービスは除外する。

セグメンテーション概要

- 提供内容別

- NGSインフォマティクスソフトウェア

- 一次データ解析ツール

- 二次解析(アライメント、アセンブリ、バリアントコーリング)

- 三次解析・解釈

- NGSインフォマティクスサービス

- マネージド・ホスティングサービス

- カスタムバイオインフォマティクス・パイプライン開発

- トレーニング・サポートサービス

- NGSインフォマティクスプラットフォーム

- NGSインフォマティクスソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- 創薬

- 遺伝子スクリーニング

- 精密医療

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 学術・研究機関

- 製薬会社

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インフォマティクス需要を牽引するシーケンシング活動および下流のデータワークロードの明確な全体像を構築することから始まる。国立衛生研究所(NIH)、国立生物工学情報センター(NCBI)、欧州医薬品庁(EMA)、米国FDAのデータベースおよびガイダンスページ、OECDの保健・研究開発指標などの公的情報源を用いて、資金動向、臨床導入の兆候、ゲノミクスプログラムの活発度に関する背景を把握する。

また、査読済みのゲノミクスおよびバイオインフォマティクス関連ジャーナルの非有料の証拠、さらに公立大学や病院プログラムの更新情報、ゲノミクスの取り組みを追跡する協会のウェブサイトも確認する。企業の年次報告書、投資家向けプレゼンテーション、信頼できる報道は、提供内容の構成や典型的な顧客の購買行動を把握するために使用される。必要に応じて、企業財務情報やインテリジェンス、ニュースと財務情報、特許データベースの有料サブスクリプションを用いて、製品ポジショニングと商業化のタイミングを相互検証する。これらの例は網羅的なものではなく、データの収集、前提の検証、不明点の明確化のために他にも多くの情報源が参照される。

一次インタビューおよび調査

一次調査は、モデルに大きな影響を与えうるデスクリサーチの前提、特に有料のインフォマティクスツールやサービスによって支えられているシーケンシング活動の割合を検証するために用いられる。ソリューションプロバイダー、病院・検査室の関係者、製薬・研究のユーザー、そして展開の選択(クラウドかオンプレミスか)やデータ分析に関わる実際の支出を理解しているワークフロー担当者など、バランスの取れた層に話を聞く。

採用パターンは規制、データ所在地、検査室の成熟度によって異なるため、入力情報はAPAC、EMEA、南北アメリカで検証され、その後、最終集計前に一貫したグローバルビューへと調整される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):13% | アジア太平洋:40% |

| 中堅層:49% | 機能・部門リーダー:28% | 欧州・中東・アフリカ:36% |

| 中小プレーヤー:18% | マネージャー:59% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、シーケンシング活動および関連するデータ生成を対応可能なインフォマティクス支出プールに変換し、それを提供形態とエンドユーザーによって分割するトップダウン方式を用いて構築される。このモデルは、稼働中の検査室におけるシーケンサーの設置台数、研究用と臨床用シーケンシングの構成比、年間平均解析実行回数、実行あたりの典型的なデータストレージおよび計算負荷、完全な自社開発スクリプトではなく有料ツールを使用するワークフローの割合といった実践的な需要指標を基礎としている。

構造が確定した後、結果は、ソフトウェアサブスクリプションおよびサービスのサンプル価格チェックを含む選択的なボトムアップ推計と、サプライヤーの収益開示およびチャネルからのフィードバックを用いた妥当性の確認によって裏付けられる。プロバイダーが明確なインフォマティクス収益を開示していない場合、製品構成の手がかりとインタビューで共有された顧客支出範囲を用いてギャップを埋め、その上で推定合計を現実的な採用限界内に維持する。

予測にあたっては、回答者が検証可能な少数の要因に紐づいたシナリオ分析を用いる。これには、シーケンシングコストの動向、精密医療検査の成長、クラウド展開の普及、医療現場におけるデータガバナンス要件の進展速度が含まれる。ベースケースは主要な予測に用いられ、上振れ・下振れケースは、CAGRが一つの過度に楽観的な入力によって左右されていないことを確認するために内部的に使用される。

データ検証および更新サイクル

検証は、数値が確定する前に不整合を検出するいくつかのチェックを通じて行われる。モデルの出力は、シーケンシング量の動向、資金調達・治験活動の方向性、規制対象データにおけるクラウド導入の観測された変化といった独立した指標と比較される。実行あたりまたは検査室あたりの推定支出が範囲外に見える場合、前提が再検討され、変更点を確認するために一部の回答者に再度連絡が取られる。

最終確定前に、主要な入力の相互レビュー、通貨換算のタイミング、年次の整合性確認を含む複数のステップでファイルがレビューされる。レポートは毎年更新され、主要なプラットフォームの発売、政策の変化、有意な価格変動などの重要な出来事が発生した場合には、暫定的な更新が行われる。納品直前には最終確認が行われ、クライアントには最新の更新情報が提供される。

Mordor Intelligenceの次世代シーケンシングインフォマティクス市場規模算定と他の公開推計との比較

NGSインフォマティクスの公開されている市場規模は、類似したラベルを使用していても大きく異なって見えることがある。これは、計上される収益ストリームが必ずしも同じではなく、更新のタイミングも異なるためである。差異は通常、何がインフォマティクスとして扱われるか、モデル内でクラウド計算やワークフローサービスがどのように価格設定されているか、臨床用途と研究用途が同じ需要指標で規模算定されているかどうかから生じる。

一部の推計は、NGSワークフローに直接結びついていないより広範なバイオインフォマティクス活動を対象範囲に含めており、プラットフォームバンドルの価格拡大がより速いことも想定している。Mordor Intelligenceでは、NGSに関連するインフォマティクス製品のみをソフトウェア、プラットフォーム、サービスとして計上し、価格設定は、展開モード、用途構成(創薬、遺伝子スクリーニング、精密医療)、そしてインタビューを通じて検証するエンドユーザーの購買行動といった採用指標に基づいて紐づけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.64 B (2025) | |

| グローバルコンサルティング会社A | USD 5.73 B (2025) | インフォマティクスをより広く解釈しており、NGSワークフローを超えた隣接するバイオインフォマティクスおよび分析支出を含めることができ、これが当年度合計を押し上げる可能性がある。予測も、検証された採用および展開の制約に明確に結びつけることなく、バンドル型プラットフォーム価格のより速い上昇を想定しているように見える。 |

| 業界リサーチデスクB | USD 3.80 B (2025) | 2025年の値がより高く示されているが、これはサービスの含め方の違いや、検査室における有料ツールと社内パイプラインとの区分がより曖昧であることを反映していると考えられる。基準年と換算日が一致していない場合、年次の整合性や通貨換算のタイミングも表示される数値を変動させる可能性がある。 |

総合すると、この差異は主に、インフォマティクスがNGSワークフローにどれだけ厳密に結びついているか、そして活動水準から収益への変換に用いられる価格設定・採用ロジックによって説明される。入力情報をシーケンシング利用状況、展開の選択、購買者行動に追跡可能な形で保つことで、最終的な推計は再現可能であり、新しい情報が入った際にも整合させやすい状態を維持する。

レポートで回答される主要な質問

次世代シーケンシングインフォマティクス市場の2031年における予測値はいくらですか?

当セクターは2031年までに57億8,000万米ドルに達し、13.95% CAGRで拡大すると予測されています。

現在、次世代シーケンシングインフォマティクス市場で最大のシェアを持つセグメントはどれですか?

ソフトウェアは2025年の収益の57.45%を占め、最も支配的な提供カテゴリーとなっています。

クラウド展開がオンプレミスソリューションよりも速く成長しているのはなぜですか?

クラウドモデルは資本支出なしにペタバイト規模のデータセットを管理し、進化するAI/ML規制フレームワークに準拠しており、2031年にかけて15.1% CAGRを牽引しています。

シーケンシングコストの低下はインフォマティクスツールへの需要にどのような影響を与えていますか?

100米ドルゲノムの経済性がボトルネックをデータ生成から解析にシフトさせ、スケーラブルなソフトウェアとプラットフォームのサブスクリプションを押し上げています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋は大規模な国家ゲノムプログラムとクラウドインフラの拡大に後押しされ、14.21% CAGRで成長すると予測されています。

次世代シーケンシングインフォマティクス産業が直面する主な課題は何ですか?

断片化したデータ主権規制と臨床訓練を受けたバイオインフォマティシャンの不足が、グローバルなスケーラビリティに対する重大な障壁となっています。

最終更新日: