継続的インテグレーションツール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

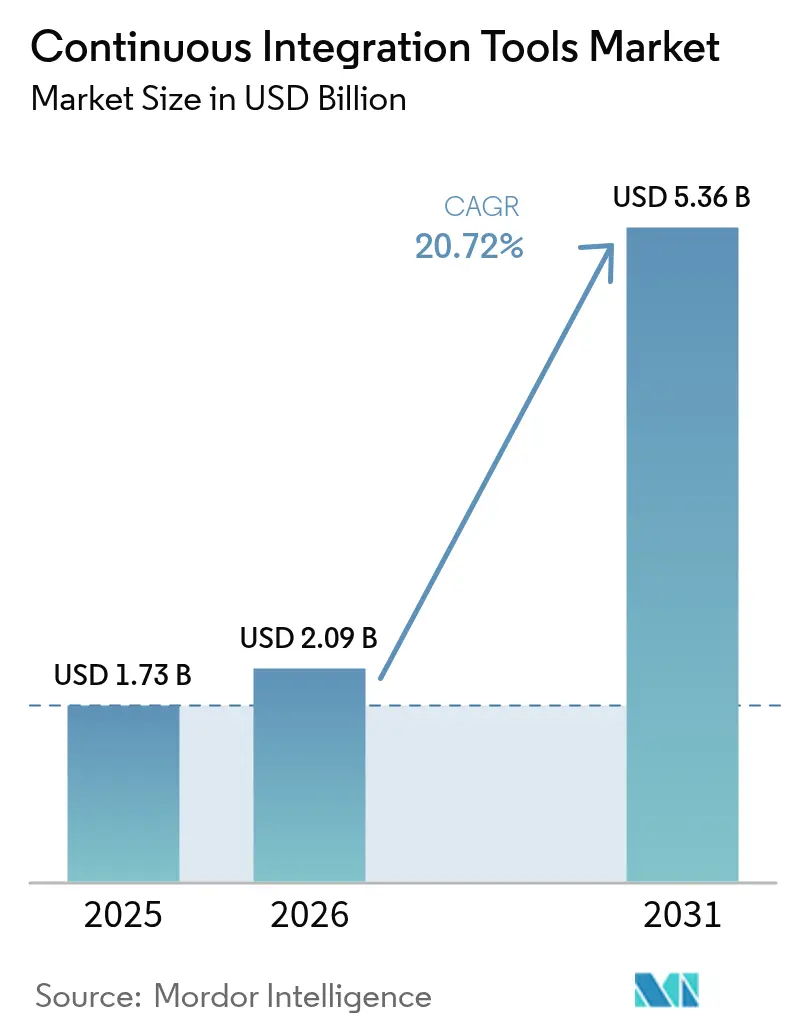

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 5.36 十億米ドル |

| 成長率 (2026 - 2031) | 20.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる継続的インテグレーションツール市場分析

継続的インテグレーションツール市場規模は2025年に17億3,000万USDと評価され、2026年の20億9,000万USDから2031年には53億6,000万USDに達すると推計され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は20.72%となっています。この急速な成長は、企業がリリースサイクルを数時間単位に短縮し、マルチクラウドアーキテクチャを採用し、パイプラインの早い段階でセキュリティチェックを組み込んでいることに起因しています。AIアシストコーディング、サプライチェーンセキュリティオートメーション、ハイブリッド展開の柔軟性に対応するベンダーが、突出した需要を獲得しています。クラウドネイティブSaaSの採用は引き続き主要なトレンドですが、もはや圧倒的な優位を持つわけではありません。規制産業では、クラウドのスケーラビリティを維持しながら機密ワークロードをオンプレミスに保持するため、ハイブリッドモデルの試験導入が増加しています。資金力のあるプラットフォームがエンドツーエンドのDevSecOpsスイートへと拡張するにつれ、競争激化も進んでいます。一方、オープンソースの既存プレーヤーは、プラグインエコシステムおよびエンタープライズサポート提供を通じてシェアを守っています。

主要レポートのポイント

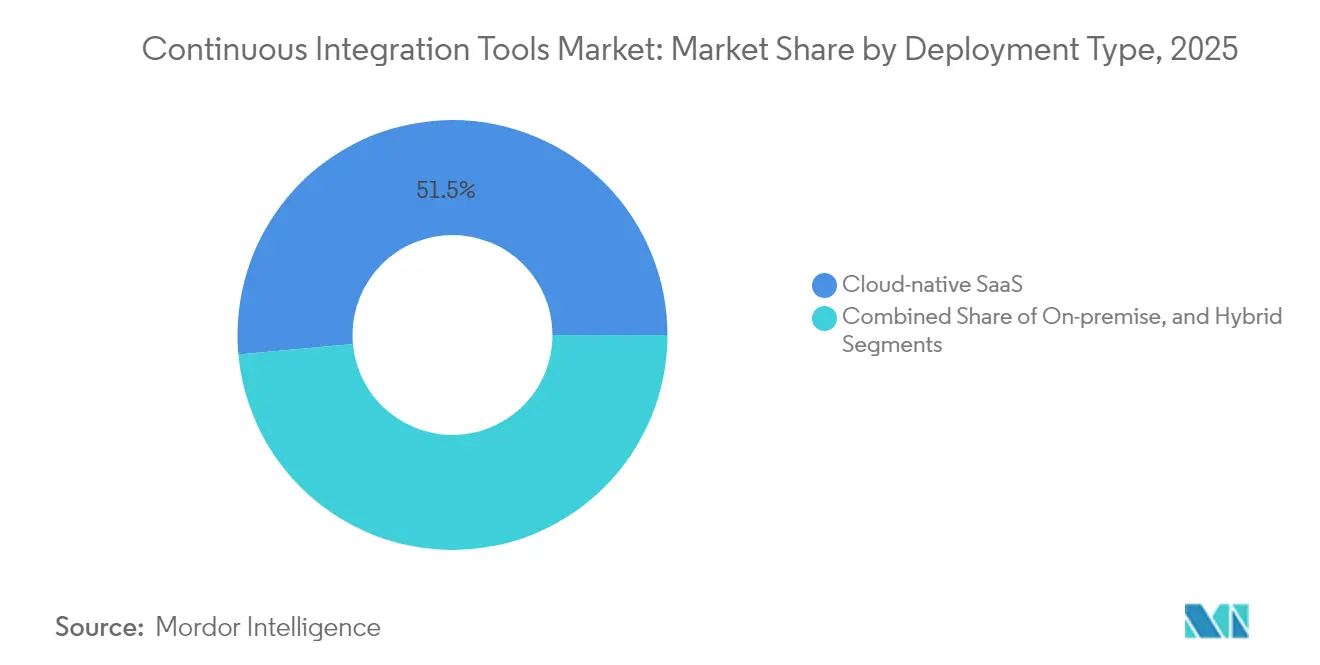

- 展開タイプ別では、クラウドネイティブSaaSが2025年の継続的インテグレーションツール市場シェアの51.45%を占め、ハイブリッド展開は2031年までに年平均成長率(CAGR)15.52%で拡大する見込みです。

- 組織規模別では、大企業が2025年の継続的インテグレーションツール市場規模の60.58%のシェアを占め、中小企業は2031年までに年平均成長率(CAGR)11.22%で成長すると予測されています。

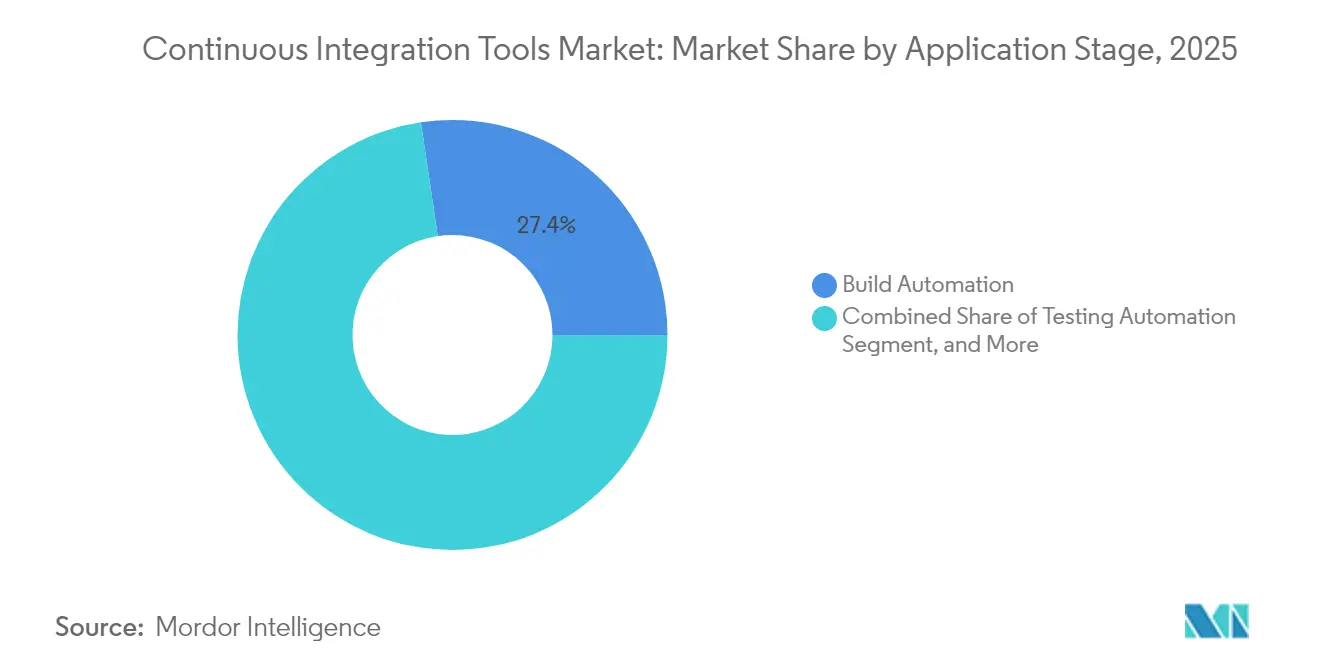

- アプリケーションステージ別では、ビルドオートメーションが2025年に27.35%の収益シェアでトップとなる見込みであり、テストオートメーションは2031年までに年平均成長率(CAGR)16.10%で成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の継続的インテグレーションツール市場の26.12%を占め、ヘルスケアおよびライフサイエンス部門は2031年までに年平均成長率(CAGR)14.28%という最速成長を達成する見込みです。

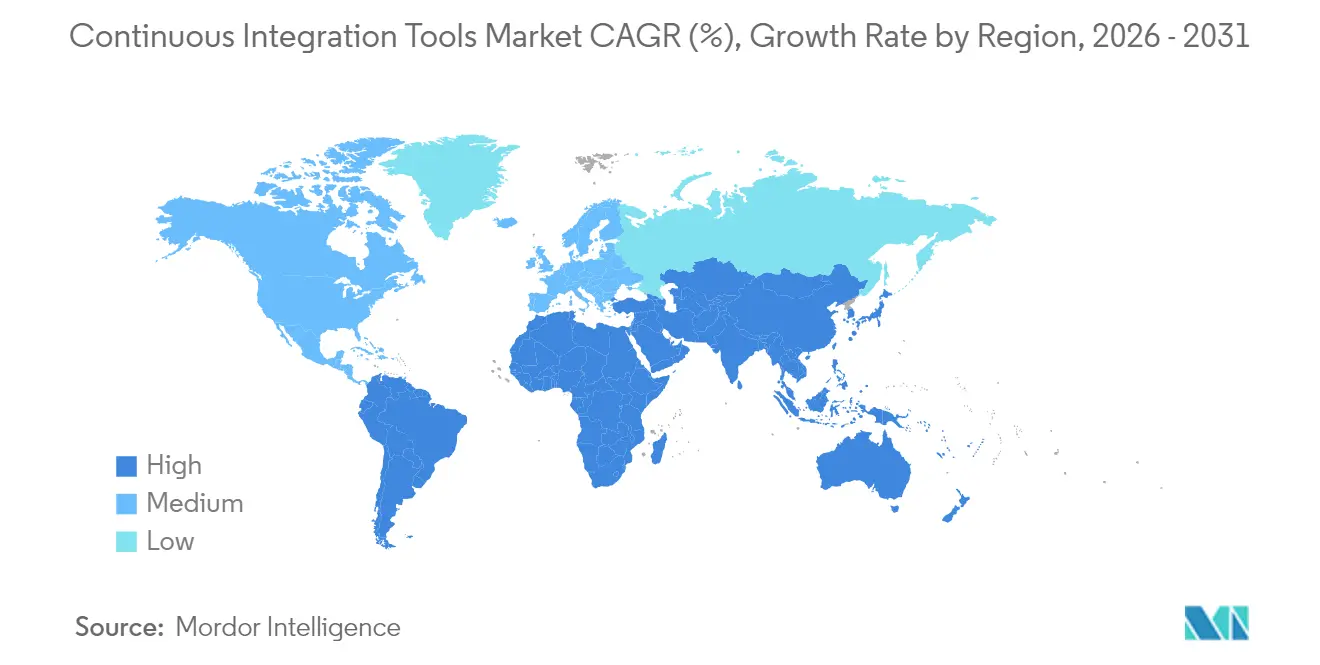

- 地域別では、北米が2025年の収益の36.05%を占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)14.32%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル継続的インテグレーションツール市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| DevOpsの普及拡大と短いリリースサイクル | +6.2% | 北米、欧州 | 中期(2〜4年) |

| クラウドネイティブソフトウェア開発の増加 | +5.8% | グローバル;アジア太平洋地域での強い勢い | 長期(4年以上) |

| リモート・ハイブリッドワークモデルの拡大 | +3.4% | 北米、欧州 | 短期(2年以下) |

| AIアシストコーディングによるビルド頻度の増加 | +4.1% | 北米、欧州、および新興アジア太平洋地域 | 中期(2〜4年) |

| シフトレフトセキュリティの義務化 | +2.9% | 米国、欧州連合 | 長期(4年以上) |

| サプライチェーンセキュリティへの注目(SBOM) | +2.2% | 世界中の政府および規制対象セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DevOpsの普及拡大と短いリリースサイクルへの需要

企業は、1日に数十回デプロイするクラウドネイティブの競合他社に対応するため、デリバリーパイプラインの再構築を進めています。IBMの2024年調査によると、経営幹部の83%がモダナイゼーションを最優先事項と位置づけているものの、移行を完了しているのはわずか27%にとどまっています[1]Gurpreet Singh、「アプリケーションデリバリーの将来」、IBM Think、ibm.com。この実行ギャップが、ビルド、テスト、デプロイを単一の自動化ワークフローに統合するプラットフォームへの継続的な投資を促しています。統合ツールチェーンは引き渡しを減らし、ポイントソリューションが引き起こすレイテンシーを解消します。その結果、統合スイートを提供するベンダーが継続的インテグレーションツール市場において標準的なビルドサーバーを着実に置き換えています。

クラウドネイティブソフトウェア開発の増加

クラウドネイティブアプリケーションの世界的なストックは2025年までに7億5,000万件に達すると予測されています。コンテナ化されたマイクロサービスは、並行ビルド、動的テスト環境、GitOpsスタイルのデプロイメントを調整できるCI/CDパイプラインを必要とします。セルフホスト型Jenkinsのようなレガシーソリューションはそれらのニーズを満たすためにプラグインに依存しており、追加のメンテナンスオーバーヘッドが生じます。そのため、企業はネイティブKubernetes統合とマルチクラウドサポートを備えた製品を好み、継続的インテグレーションツール市場内でハイブリッドおよびSaaSモデルを強化しています。

AIアシストコーディングによるビルド頻度の増加

GitHub Copilotは2025年に1,500万人のユーザーを超え、前年比でユーザー数を4倍に増加させました。AIが生成するプルリクエストは、品質ゲートを維持しながら継続的に実行しなければならないビルドの量を増加させます。プラットフォームはインテリジェントなテスト選択、自動修復、予測的障害分析で対応しています。これらのAI駆動型ガードレールを組み込んだソリューションは開発者の手間を削減し、より高速なサイクルタイムを実現し、継続的インテグレーションツール市場における地位を強化しています。

リモート・ハイブリッドワークモデルの拡大

常時分散したチームは、どこからでも開発者がアクセスできるクラウドホスト型またはブラウザベースのCIサービスへと組織を向かわせています。CircleCIの収益が7億5,000万USDへと持続的に拡大していることは、グローバルに分散したチームにおけるSaaSパイプラインへの需要を示しています。特に中小企業は、従量課金制の消費によって初期インフラコストを回避し、継続的インテグレーションツール市場においてかつてはFortune 500の予算に限られていた機能を民主化し、対応可能な需要を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの予測インパクト(%) | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| プラットフォームエンジニアリングにおける人材不足 | -3.8% | 北米、欧州 | 中期(2〜4年) |

| レガシーツールチェーンの複雑さと移行コスト | -2.9% | グローバル、大企業 | 長期(4年以上) |

| クラウドコスト精査の高まり(FinOps) | -2.1% | 世界中のコスト意識の高い企業 | 短期(2年以下) |

| SaaS CIに対する規制上のデータ主権の問題 | -1.7% | 欧州連合、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CI/CDプラットフォームエンジニアリングにおける人材不足

パイプラインをスクリプト化し、Kubernetesクラスターを保護し、GitOpsデプロイメントを管理できる人材の需要が供給を上回り、採用の遅延とコンサルティング費用の増加を招いています。この人材不足は総所有コストを引き上げ、導入スケジュールを遅らせます。ベンダーはローコードパイプラインデザイナーやマネージドサービスで対応し、社内の専門知識の必要性を削減しています。それでも、人材ギャップは複雑なエンタープライズ環境における継続的インテグレーションツールの採用速度を妨げています。

レガシーツールチェーンの複雑さと移行コスト

数百のプラグインでJenkinsをカスタマイズした企業は、プラットフォームを切り替える前に数ヶ月のリファクタリングと再テストに直面します。移行中のダウンタイムのリスクにより、多くの組織は生産性向上のメリットを認識しながらもアップグレードを先延ばしにしています。この慣性により、既存の大手プレーヤーは新規参入者に対する緩衝材を持ち、継続的インテグレーションツール市場全体の成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルがエンタープライズのセキュリティギャップを埋める

クラウドネイティブSaaS展開は、インフラのメンテナンスを不要にし、オンボーディングを加速させることで収益を維持しています。しかし、ハイブリッド展開は最高の年平均成長率(CAGR)15.52%を記録すると予測されており、規制対象のバイヤーが機密ワークロードに対するローカルコントロールを求めていることを示しています。ハイブリッド実装における継続的インテグレーションツール市場規模は、ベンダーがNIST.SP 800-204Dのゼロトラスト推奨事項を反映した柔軟な展開ブループリントを展開するにつれ、急速に拡大すると予測されています。プライベートエージェント実行またはカスタマー管理の暗号化キーを組み込んだSaaSプロバイダーは、当初のクラウド採用を促した使いやすさの優位性を損なうことなくコンプライアンス上の障壁に対処しています。

企業はますます「両方のベストを取る」姿勢を採用し、クラウドダッシュボードで可視性と分析を活用しながら、オンプレミスでビルドワーカーをホストしています。このアーキテクチャはデータのエグレスを制限しつつも、バースト型ワークロードに対する柔軟なスケーリングを維持しており、これは継続的インテグレーションツール市場において共鳴するバランスです。環境をまたいでアーティファクトストア、シークレット管理、ポリシー適用を同期できるベンダーが優先パートナーとして台頭しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:中小企業の加速がエンタープライズ機能を民主化

大企業は現在60.58%の収益シェアを占めており、DevOps成熟度とリソース可用性における歴史的なリードを反映しています。しかしながら、中小企業に起因する継続的インテグレーションツール市場規模は、従量課金制とフリーミアムティアの手頃な価格設定により急速に拡大しています。CircleCIの1シートあたり360USDのエントリーレベルプランは、スタートアップ向けの低い障壁を示しています。中小企業が成長するにつれ、自然に使用時間が増加し、ベンダーの継続的収益を押し上げます。

この民主化トレンドは顧客基盤を拡大し、ベンダーに対してテンプレート、自動ガバナンス、組み込みセキュリティスキャニングによるオンボーディングの合理化を求めています。これらの改善は内部オーバーヘッドの削減を求める大企業にも恩恵をもたらし、継続的インテグレーションツール市場の拡大を支える好循環を生み出しています。

アプリケーションステージ別:テストオートメーションが差別化の戦場に

ビルドオートメーションは基本的な必須要素として最大の27.35%シェアを維持しています。しかし、年平均成長率(CAGR)16.10%で拡大しているテストオートメーションは、企業がシフトレフト品質保証を優先するにつれ、購買基準を牽引しています。AIが生成するテストケースとインテリジェントな選択における継続的インテグレーションツール市場シェアは拡大しており、Harnessなどのプラットフォームが機械学習モデルを組み込み、カバレッジを維持しながら回帰テストスイートを60%削減しています。

リリース、デプロイメント、フィードバックの各ステージはもはや任意の追加機能ではなく、バイヤーはますますエンドツーエンドのオーケストレーションを基本条件として扱っています。プログレッシブデリバリー、カナリアコントロール、自動ロールバックを組み込んだプロバイダーは、平均修復時間を短縮し、顧客体験を向上させることができ、継続的インテグレーションツール市場内でのスイッチングバリアをさらに高めています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアのコンプライアンスが予期せぬ成長を牽引

ITおよび通信は、成熟したDevOpsカルチャーにより2025年に26.12%の収益を獲得しました。しかし、ヘルスケアおよびライフサイエンスは、FDAおよびPCI DSSの規制がSBOM生成とトレーサビリティの採用を促進することから、14.28%という最も高い成長率を達成すると予測されています。コンプライアンス証拠を自動化するプラットフォームが、医療機器メーカー、病院ネットワーク、バイオテック企業のパイロット採用を勝ち取っています。

BFSI、小売、製造業もデジタルトランスフォーメーションおよびIndustry 4.0のユースケースに対応するため採用を加速させていますが、その成長ペースはヘルスケアと比較して抑制されています。HIPAA、PCI DSS v4、SOC 2監査向けに事前設定されたポリシーパックを提供するベンダーが、継続的インテグレーションツール市場のこのセグメントで差別化を図っています。

地域分析

北米は36.05%の収益を占め、DevOpsの深い浸透、ベンチャーキャピタル、およびSBOMレポートを義務付ける防衛調達によって牽引されています。米国企業は、CI、CD、セキュリティスキャニング、インフラプロビジョニングを組み合わせた包括的なスイートを好み、継続的インテグレーションツール市場におけるプラットフォーム統合を強化しています。カナダとメキシコは、ニアショアリングイニシアティブと中規模製造業者のクラウド採用を通じて補完的な成長を提供しています。

アジア太平洋地域は、年平均成長率(CAGR)14.32%で最速の成長を遂げると予測されています。インド、韓国、シンガポールの政府インセンティブがクラウド移行を補助していますが、データローカライゼーション法により、バイヤーはハイブリッド展開を選択しています。中国のプライベートクラウドAIモデルへの優先傾向は、ホスト型コントロールプレーンから管理されるオンプレミスランナーと整合しており、柔軟なベンダーにとっての機会を開いています。CERT-Inの2024年SBOM義務化もインド全体でコンプライアンスオートメーションへの需要を促進しています。

欧州は、GDPRおよびEUサイバーレジリエンス法の施行によるサプライチェーンセキュリティ要件の向上に支えられ、安定した勢いを維持しています。バイヤーはデータレジデンシーを保証し、自動化された監査証跡を生成できるソリューションを検証し、地域ホスティングと暗号化証明書を持つプロバイダーへの予算を誘導しています。ドイツ、フランス、英国が最大の貢献国であり、スカンジナビアおよび東欧諸国は継続的インテグレーションツール市場における拡大するグリーンフィールド需要を示しています。

競争環境

継続的インテグレーションツール市場のトップ企業

市場は中程度の分散を示しています。Jenkinsは依然として多くのパイプラインを支えていますが、企業がマネージド型の製品を求めるにつれ、その47.13%のシェアは緩やかに低下しています。AtlassianのBitbucketはJiraおよびConfluenceとの統合を活用して18.36%のシェアを維持し、CircleCIは開発者フレンドリーなSaaSアプローチで5.85%を確保しています。既存プレーヤーの強さにもかかわらず、ベンチャーキャピタルは流入を続けており、Harnessは4億2,500万USDを集め、2025年3月にTraceableと合併してエンタープライズスケールでAIネイティブなDevSecOpsを提供しています。

戦略的パターンは、フルスタックプラットフォームへの収束を示しています。GitLabはソースコントロール、セキュリティスキャニング、デプロイメントをバンドルし、コミットから本番環境まで単一インターフェースとして自らを位置付けています。MicrosoftはGitHub ActionsとAzureを統合しながらCopilot AIを積み重ね、開発者を囲い込んでいます。IBMによるHashiCorpの買収は、OpenShiftにインフラストラクチャーアズアコードとポリシー適用を拡張し、オーケストレーションのギャップを埋めています[4]Mike Wheatley、「IBMは収益を下回るが、HashiCorp買収からの成長を見込む」、siliconangle.com。これらの動きは、継続的インテグレーションツール市場においてエコシステムの幅広さとAI駆動型オートメーションに基づく差別化を激化させています。

ホワイトスペースの機会は、インテリジェントなコスト最適化、規制の厳しいワークロード向けのマルチテナント分離、およびNIST推奨のゼロトラスト原則に沿った自動生成アテステーションを中心としています。ニッチプレーヤーはこれらの分野でイノベーションを起こしていますが、大手プレーヤーは突破口を素早く製品化する市場開拓力を持っています。その結果、さらなる合併・買収が見込まれ、市場はFortune 100とスタートアップ顧客の両方にサービスを提供できる5〜6の幅広いプラットフォームを中心に統合されることが予想されます。

強力な統合トレンドを持つダイナミックな市場構造

継続的インテグレーションツール市場は、市場シェアを競うグローバルテクノロジーコングロマリットと専門的なDevOpsソリューションプロバイダーが混在しています。IBM、Microsoft、AWSなどの大手プレーヤーは、広範なクラウドインフラとエンタープライズとの関係を活用し、より広範な開発プラットフォームの一部として統合されたCIソリューションを提供しています。一方、GitLab、CircleCI、CloudBeesなどの専門プレーヤーは、深い統合可能性を持つベストオブブリードのCI機能の提供に注力しています。市場は戦略的な買収を通じた統合の増加を目撃しており、CloudBeesによるCodeShipの買収、HarnessによるDrone.ioの買収、および技術的能力と市場リーチの拡大を目的とした他の類似の動きがその証拠です。

競争ダイナミクスは高い競争激度によって特徴付けられており、企業は統合の容易さ、オートメーション機能、価格モデルなどの要因で競争しています。市場参加者は、特に規制対象セクターにおける産業固有のソリューションおよびコンプライアンス要件に焦点を当てるようになっています。オープンソースプラットフォームとコミュニティ主導の開発の台頭も競争環境に影響を与えており、企業は独自ソリューションとオープンソース互換性を組み合わせたハイブリッドアプローチを採用しています。パートナーエコシステムは市場での成功において重要な役割を果たしており、ベンダーはサービス提供を強化し顧客基盤を拡大するためにアライアンスを形成しています。

イノベーションと統合が市場の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するために、いくつかの主要戦略が重要な成功要因として浮上しています。これらには、オートメーション機能の強化、セキュリティ機能の改善、および一般的なソフトウェア開発ツールおよびプラットフォームとのシームレスな統合を実現するためのR&Dへの継続的な投資が含まれます。企業は、異なるセクター全体で固有のコンプライアンスおよび規制要件に対応する産業固有のソリューションの開発に注力する必要があります。強力なパートナーエコシステムの構築、柔軟な展開オプションの提供、および包括的なサポートサービスの提供も、競争優位性を維持するために不可欠です。さらに、既存プレーヤーは標準化の必要性と多様な顧客要件を満たすカスタマイズ機能のバランスを取る必要があります。

市場への新規参入者および競合者は、大手プレーヤーが提供に空白を持つ可能性のある特定のユースケースや産業垂直分野に注力することで地位を確立できます。CI/CDワークフローのための人工知能、機械学習、高度なアナリティクスなどの分野でのイノベーションは差別化の機会をもたらします。資本要件の観点から参入障壁は比較的中程度であり、新規プレーヤーは革新的なソリューションで参入できますが、ブランド認知度とエンタープライズの信頼に関する課題を克服する必要があります。CIソフトウェアは現代のソフトウェア開発において本質的な性質を持つため代替のリスクは比較的低いですが、企業は関連性を維持するために技術的変化と進化する開発方法論の先を行く必要があります。

継続的インテグレーションツール産業のリーダー企業

Atlassian Corporation PLC

Amazon Web Services, Inc.

Microsoft Corporation

Circle Internet Services, Inc.

GitLab, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:米国陸軍が新しいソフトウェア契約にSBOM要件の適用を開始し、コンプライアンス対応パイプラインへの需要が高まっています。

- 2025年1月:HarnessがTraceableとの合併を完了し、APIセキュリティおよびWAF機能をCI/CDスイートに統合しました。

- 2024年10月:CERT-Inが重要情報インフラプロジェクトに適用される公式SBOMガイドラインを発行しました。

- 2024年9月:Harnessがビルド、テスト、デプロイメントを自己修復するマルチエージェントAIオートメーションを開始しました。

- 2024年8月:CISAが米国連邦政府バイヤー向けにCI/CDセキュリティチェックを義務付けるソフトウェア調達ガイドを公開しました。

グローバル継続的インテグレーションツール市場レポートのスコープ

継続的インテグレーションツール(CIツール)はDevOpsの不可欠なコンポーネントであり、さまざまなDevOpsステージを統合するために使用されます。これには自動化テストプロセスが含まれており、複数の開発者が共有コードベースに迅速に貢献し、コラボレーションできるようにします。継続的インテグレーション(CI)ツールは、開発チームがバージョン管理に変更を加えるのをさらに支援し、ソフトウェア開発者が各プロジェクトタスクの完了時に変更を共有およびマージします。

継続的インテグレーションツール市場は、展開モード(オンプレミス、オンクラウド)、エンドユーザー産業(IT・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、BFSI、メディア・エンターテインメント、その他)、地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(百万USD)ベースで提供されています。

| オンプレミス |

| クラウドネイティブSaaS |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| ビルドオートメーション |

| テストオートメーション |

| リリースおよびデプロイメント |

| モニタリングおよびフィードバック |

| ITおよび通信 |

| BFSI |

| 小売・Eコマース |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 教育 |

| 製造 |

| 政府および公共セクター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 展開タイプ別 | オンプレミス | ||

| クラウドネイティブSaaS | |||

| ハイブリッド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| アプリケーションステージ別 | ビルドオートメーション | ||

| テストオートメーション | |||

| リリースおよびデプロイメント | |||

| モニタリングおよびフィードバック | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 小売・Eコマース | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| 教育 | |||

| 製造 | |||

| 政府および公共セクター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

継続的インテグレーションツール市場の規模はどれくらいですか?

継続的インテグレーションツール市場規模は2026年に20億9,000万USDに達し、年平均成長率(CAGR)20.72%で成長し、2031年までに53億6,000万USDに達する見込みです。

2031年の継続的インテグレーションツール市場規模はどれくらいになりますか?

継続的インテグレーションツール市場規模は2031年までに53億6,000万USDに達すると予測されています。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開が最も速く成長しているモデルであり、企業がコントロールとクラウドスケーラビリティのバランスを取る中で年平均成長率(CAGR)15.52%で拡大しています。

テストオートメーションが勢いを増している理由は何ですか?

AI駆動型テスト生成とシフトレフト品質義務化がテストオートメーションを年平均成長率(CAGR)16.10%へと押し上げており、最も急速に拡大するアプリケーションステージとなっています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、政府のデジタルイニシアティブとコンプライアンス要件の増加により、2031年まで年平均成長率(CAGR)14.32%という最高の地域成長が見込まれています。

最終更新日: