グローバルヘルスケア相互運用性ソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.61 十億米ドル |

| 市場規模 (2031) | 9.57 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルヘルスケア相互運用性ソリューション市場分析

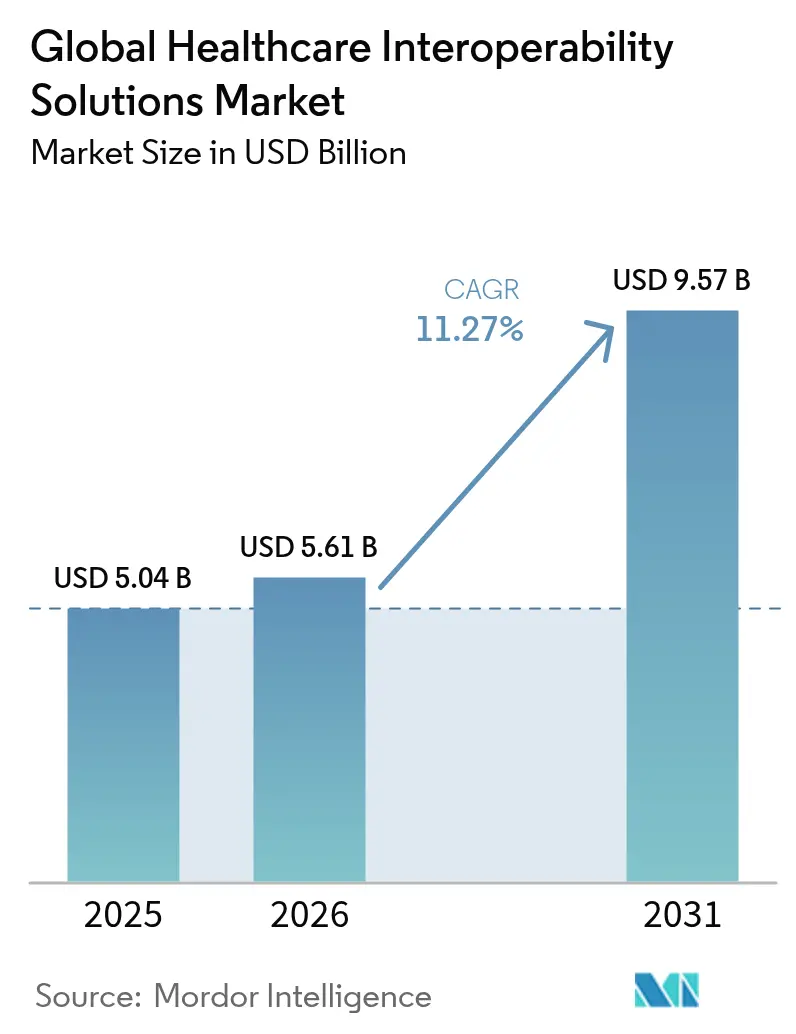

ヘルスケア相互運用性ソリューション市場規模は2026年に56億1,000万米ドルと推定され、2025年の50億4,000万米ドルから成長し、2031年には95億7,000万米ドルに達する見込みで、2026年から2031年にかけて11.27%のCAGRで成長します。全国的な相互運用性義務化、クラウドの成熟、AIに対応したデータモデルが収束し、企業横断的な情報交換、臨床ワークフローの最適化、新たな収益源の創出を可能にするにつれ、需要は加速しています。TEFCAに準拠したネットワーク、FHIRベースのAPI、サイバーレジリエントなクラウドアーキテクチャへの投資拡大により、実装サイクルが短縮され、プロバイダーおよびペイヤー双方の所有コストが低下しています。一方、価値に基づく償還フレームワークは、ほぼリアルタイムで多様なケア環境にわたる成果を測定できるソリューションへと調達優先事項をシフトさせています。ヘルスケア相互運用性ソリューション市場は、継続的モニタリングデータのシームレスな取り込みを必要とする遠隔医療の持続的な普及と、研究およびライフサイエンス連携のために匿名化された臨床データセットを収益化するヘルスデータマーケットプレイスの台頭からも恩恵を受けています。2024年に米国で記録的な725件の侵害が発生したことに後押しされたサイバーセキュリティ支出の増加が、さらなるレジリエンス投資の層を加えています。

主要レポートのポイント

コンポーネント別では、ソフトウェアが2024年に46.45%の収益シェアでリードし、プラットフォーム/ミドルウェアは2030年までに最速の11.89% CAGRを記録すると予測されています。

展開モード別では、クラウドが2024年にヘルスケア相互運用性ソリューション市場シェアの58.60%を占め、予測期間中に12.38%で成長する見込みです。

エンドユーザー別では、病院・医療システムが2024年のヘルスケア相互運用性ソリューション市場規模の32.75%を生み出し、ペイヤーが12.13% CAGRで最も急成長するグループを代表しています。

地域別では、北米が2024年に42.23%の収益を貢献し、アジア太平洋地域は2030年までに12.89% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスケア相互運用性ソリューション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EHR相互運用性に関する規制義務 | +2.8% | 北米とEUで最も強い影響を持つグローバル | 中期(2〜4年) |

| クラウドベースのヘルスケアITの採用拡大 | +1.9% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| 統合データを必要とする価値に基づくケアへのシフト | +2.1% | 北米が主要、EUが二次的採用 | 中期(2〜4年) |

| 遠隔医療・遠隔モニタリングの拡大 | +1.4% | パンデミック後に加速したグローバルな採用 | 短期(2年以内) |

| ヘルスケアデータマーケットプレイスの台頭 | +0.8% | 北米とEUのコア市場 | 長期(4年以上) |

| 標準化されたデータモデルを要求するAI駆動の臨床意思決定支援 | +0.7% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHR相互運用性に関する規制義務

違反1件あたり最大100万米ドルの情報ブロッキングペナルティにより、API標準化は取締役会レベルの必須事項となり、プロバイダーは21世紀治療法に準拠したHL7 FHIR R4エンドポイントの採用を余儀なくされています。TEFCAは2024年に稼働し、適格ヘルス情報ネットワークを通じて625以上の病院を迅速に接続し、全国的なデータ交換の実現可能性を証明しました。欧州のEHDS規制はFHIRとSNOMED CTを使用した国境を越えたデータ流動性の義務化によりこの圧力を反映し、病院はミドルウェア、ガバナンスポリシー、および人材スキルを同時にアップグレードすることを余儀なくされています。これらの義務化は、ヘルスケア相互運用性ソリューション市場への資本配分を総体的に加速させています。

クラウドベースのヘルスケアITの採用拡大

Microsoft AzureのFHIRサービスは2024年に月間API呼び出し数が10億回を超え[1]出典:Microsoft、「Azure Healthcare APIs」、microsoft.com 、大規模での弾力的なパフォーマンスを実証しました。NextGenはMirthインターフェースエンジンをマネージドクラウドサービスに移行し、プロビジョニング時間を数週間から数時間に短縮し、中規模病院の運営費を削減しました。ハイブリッド展開が標準となりつつあり、機密性の高いアーカイブをオンプレミスに保持しながら分析ワークロードをクラウドにバーストさせることで、ヘルスケア相互運用性ソリューション市場内でのさらなる採用を促進しています。

統合データを必要とする価値に基づくケアへのシフト

CMSは、メディケア・アドバンテージおよびメディケイドプランが2026年1月までに事前承認APIを公開することを義務付ける規則を最終決定し、ペイヤーはリアルタイムの利用審査のためにFHIR取り込みハブを構築するよう促されています[2]出典:メディケア・メディケイドサービスセンター、「相互運用性および事前承認最終規則」、cms.gov 。責任ある医療組織は現在、成果とコストトレンドを監視するためにマルチソースデータレイクを構築し、相互運用性と償還の間の財務的なつながりを強化しています。その結果、プロバイダーグループは、臨床、請求、および社会的決定要因データを統合ダッシュボードに変換できるソリューションを優先し、ヘルスケア相互運用性ソリューション市場の勢いを増幅させています。

遠隔医療・遠隔モニタリングの拡大

遠隔患者モニタリングプラットフォームは、MicrosoftのIoTヘルスデータ参照アーキテクチャに示されているように、HIPAAに準拠したパイプラインを通じて継続的なバイタルをEHRにストリーミングします。双方向の記録交換により、バーチャル診察のメモがプライマリケアシステムと即座に同期され、手動による照合が不要となり、低遅延FHIRゲートウェイの重要性が強調されます。遠隔医療の持続的な需要は、ヘルスケア相互運用性ソリューション市場内での調達を加速させています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合プロジェクトの高コスト | -1.2% | 小規模医療機関に深刻な影響を与えるグローバル | 短期(2年以内) |

| データプライバシーとセキュリティの懸念 | -0.9% | 地域によって規制強度が異なるグローバル | 中期(2〜4年) |

| 独自APIを開放することへのベンダーの消極性 | -0.7% | 支配的なEHRベンダーが存在する市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 断片化した同意管理フレームワーク | -0.5% | EUと北米が主要で、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合プロジェクトの高コスト

カスタマイズ、移行、スタッフトレーニングを合計すると、複雑な多施設展開は8桁を超える場合があります。小規模病院は、これらの資本支出を大量の患者数に分散させる規模を持たず、段階的な展開を余儀なくされ、ヘルスケア相互運用性ソリューション市場への浸透を遅らせています。CFOはまた、サイバーセキュリティ、クラウドライセンス、AIパイロットを同時に資金調達する必要があり、予算を圧迫し、取引サイクルを長引かせています。

データプライバシーとセキュリティの懸念

2024年に米国で記録的な725件の侵害が発生し、オープンデータネットワークによって生み出された広範な攻撃対象領域のリスクが浮き彫りになりました。GDPRは厳格な同意メカニズムと国境を越えた転送制限を課し、すべての新しいFHIRフィードにコンプライアンスの負担を加えています。そのため、プロバイダーは不変の監査ログ、フィールドレベルの暗号化、ゼロトラストフレームワークを要求し、ヘルスケア相互運用性ソリューション市場内での調達決定を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォームイノベーションを牽引

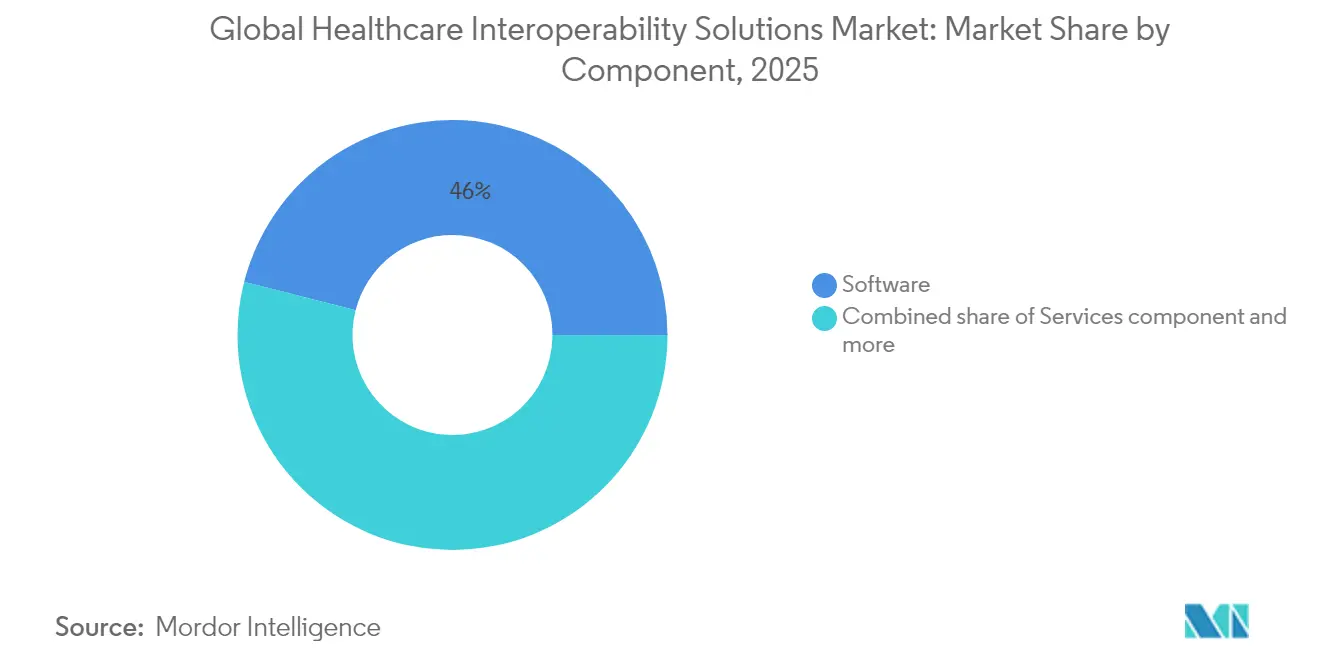

ソフトウェアは2025年に46.02%の収益を貢献しました。これは、統合スイートがEHR接続、FHIR変換、分析を単一の契約にバンドルし、ベンダー管理を容易にし、価値実現までの時間を短縮するためです。プラットフォーム/ミドルウェアは11.67% CAGRで成長すると予測されており、レガシーHL7 v2フィードをクラウドFHIRストアに接続するためにローコードAPIハブを使用する病院によって牽引されています。サービスは設定、ガバナンス設計、ライフサイクルサポートに不可欠であり、多くの場合、総予算の3分の1を吸収します。

価格モデルは永続ライセンスからトランザクションベースのサブスクリプションへとシフトし、地域病院の参入障壁を下げています。ミドルウェアサプライヤーは現在、確立されたエンジンの周りにSaaSポータルを構築し、ターンキーのTEFCA対応と自動コンプライアンスレポートを提供しています。Epicのプラットフォームアプローチは、既存企業が相互運用性を臨床ワークフローに深く組み込むことでシェアを守る方法を示しており、一方でRedoxなどのAPIファーストベンダーは、買い手がベンダー中立性を求めるグリーンフィールド展開で勝利しています。ヘルスケア相互運用性ソリューション市場は、迅速なマッピングツールと事前構築された規制テンプレートを組み合わせるサプライヤーに報いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

相互運用性レベル別:意味的標準が市場の進化を牽引

構造的相互運用性は、組織がまずメッセージルーティングと文書交換に注力したため、2025年に41.52%のシェアを保持しました。AI駆動の分析とポピュレーションヘルスダッシュボードがケアサイト全体でコード化されたデータを必要とするため、意味的相互運用性は12.41% CAGRで拡大すると予測されています。HL7 FHIR R5は、値セットバインディングを強化し、より豊富なコード化可能概念サポートを追加することで意味的成熟度を向上させています。

基盤的および組織的レイヤーは安全なトランスポートとガバナンスに不可欠ですが、増分成長の取り込みは少なくなります。病院は、異なる語彙を統一するために用語サーバー、患者マスターインデックス、データ品質エンジンに投資しており、意味的機能を最終目標として位置付けています。その結果、意味的ツールキットはヘルスケア相互運用性ソリューション市場全体の5年間のデジタルヘルスロードマップに組み込まれています。

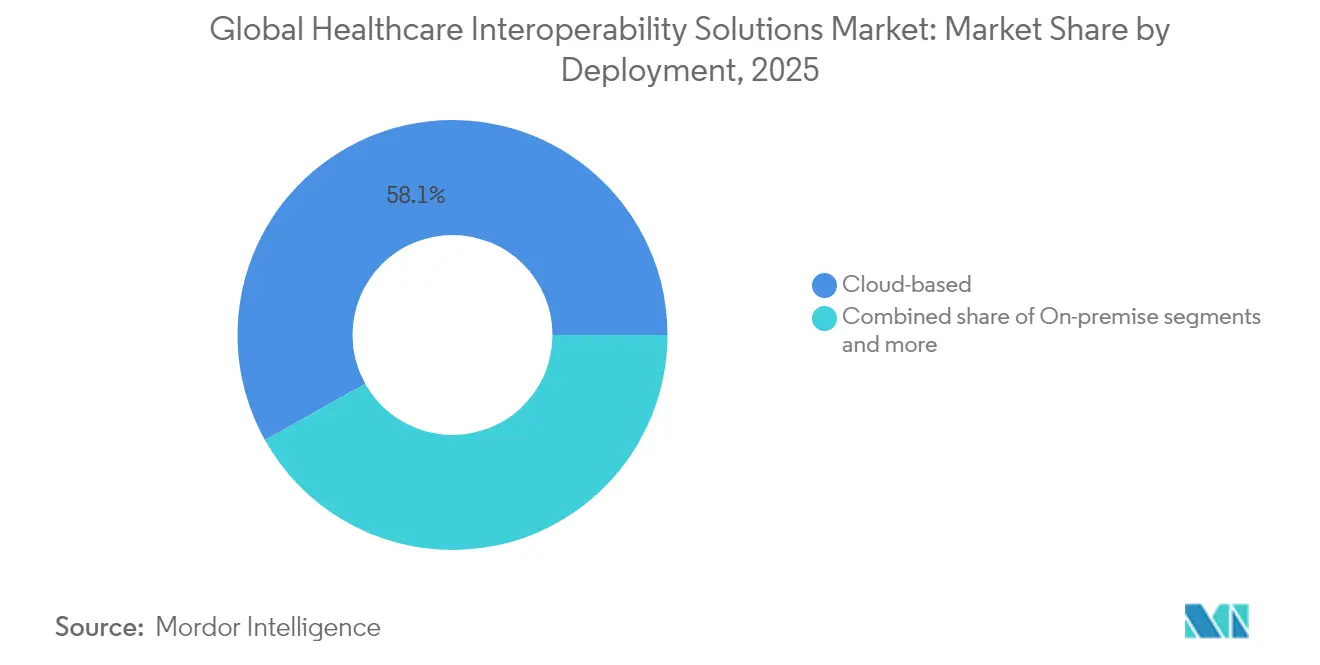

展開モード別:クラウド移行が市場成長を加速

クラウド展開は2025年に58.12%の収益を保持し、プロバイダーが消費ベースの経済性、自動パッチ適用、ゾーン冗長フェイルオーバーへと移行するにつれ、12.16% CAGRで上昇すると予測されています。Microsoft AzureのFHIRサービスが2024年に月間10億回の呼び出しを突破したことで、高スループットの臨床メッセージングにおけるハイパースケールのパフォーマンスが実証されました。オンプレミス環境は遅延に敏感なイメージングとデータ主権のユースケースに対して存続していますが、多くのCIOは現在、PHIをローカルクラスターに保持しながら分析を地域クラウドにバーストさせるハイブリッドトポロジーを調整しています。エグレス料金とセキュリティドリフトアラートを予測するサブスクリプションダッシュボードが差別化要因となり、遅れているシステムをヘルスケア相互運用性ソリューション市場に誘導しています。

クラウドの勢いは地域病院の資本障壁を低下させ、公衆衛生上の急増時に従量課金制のスケーリングを可能にします。マルチリージョンレプリケーションがほとんどのSaaSティアにバンドルされているため、災害復旧メトリクスも改善されます。ベンダーロックインに関する抵抗はまだ見られるため、ハイパースケーラー間を移動できるコンテナ化されたミドルウェアが注目を集めています。ハイブリッドブループリントが成熟するにつれ、調達チームは単一の契約でTEFCA、EHDS、GDPRへのブループリント適合を義務付けることが増えており、ヘルスケア相互運用性ソリューション市場全体の購買基準をさらに標準化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ペイヤーが市場変革を牽引

病院・医療システムは2025年の支出の32.41%を生み出し、入院、外来、補助的な環境にわたる大量メッセージのルーティングの必要性を反映しています。しかし、ペイヤーはCMS規則が2026年1月までにFHIRベースの事前承認および患者アクセスAPIを要求するため、最速の11.92% CAGRに向かっています。外来・専門クリニックは低コストのSaaSインターフェースエンジンを採用して紹介を確保し、診察サマリーを共有し、一方で検査機関と薬局はLOINCコード化されたオーダー交換を通じて薬剤照合を強化しています。

ヘルス情報交換は、同意ブローカリングと公衆衛生サーベイランスを収益化する地域ユーティリティへと進化し、プライベートエクイティの資金を引き付け、トランザクション量を増加させています。すべてのユーザーにとって、AI駆動のポピュレーションヘルスダッシュボードが正規化されたコードに依存するため、意味的相互運用性レイヤーが今やウィッシュリストのトップに位置しています。これらのダイナミクスは、ヘルスケア相互運用性ソリューション市場内で購買基盤を拡大し、ウォレットシェアを深めています。

地域分析

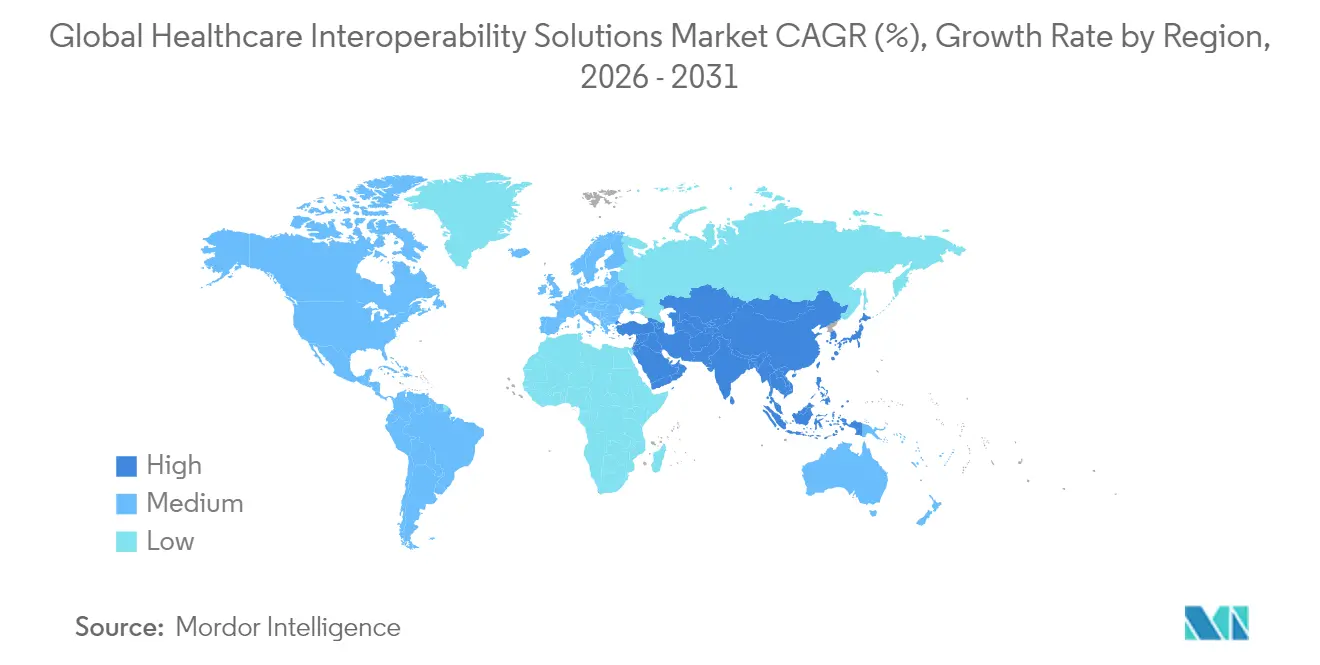

北米は、明確なONC義務化、強固なブロードバンド、早期のTEFCAオンボーディングにより、2025年に41.85%のシェアを維持しました。アジア太平洋地域は、日本の国家医療DXプログラムが電子記録を標準化し、オーストラリアの相互運用性計画がFHIR展開に資金を提供するにつれ、12.67% CAGRを記録すると予測されています。欧州のEHDS規制はGDPR主導の実装の複雑さにもかかわらず需要を押し上げており、南米と中東・アフリカは初期段階ですが、資本制約を回避するためにクラウドホスト型ヘルス情報交換をターゲットにすることが増えています。

新興市場の省庁は、設備投資を運営費に変換するためにマネージドサービス価格を採用することが多く、多言語サポートとソブリンクラウドオプションを提供するベンダーにホワイトスペースを開いています。湾岸協力会議とASEANブロックにおける国境を越えた遠隔医療も触媒となり、地域プレイヤーを標準ベースのアイデンティティフェデレーションのためにヘルスケア相互運用性ソリューション市場に押し込んでいます。

規制環境

米国では、相互運用性要件は21世紀治療法(21st Century Cures Act)の情報ブロッキング枠組みと、HL7 FHIRベースのAPIを次第に実運用化するONC認証プログラムによって支えられている。ONCは2026年6月に2026年版標準バージョン推進プロセス(SVAP)の更新を発表し、認定を受けた医療IT開発者が2026年8月29日から自主的に新しい標準バージョンを採用できるようにした。CMSも、支払者側の相互運用性・事前承認最終規則(CMS-0057-F)を通じて、API要件と2027年まで続く段階的な準拠スケジュールを定め、支払者側のデータ交換を推進し続けている。

欧州では、欧州保健データ空間(EHDS)規則(EU)2025/327が2025年3月26日に発効し、EU加盟国間での国境を越えた保健データへのアクセスと交換に関する調和された枠組みが構築された。ガバナンスは、施行規則(EU)2026/771(2026年4月7日)によって強化されており、これは欧州保健データ空間理事会を設立・運営し、2031年までに現行のeヘルスネットワークから移行する調整体制を確立するものである。これらの政策動向により、相互運用性ベンダーに対して、同意管理、セキュリティ、およびFHIRとEU全体のガバナンス要件に整合した標準化データ形式に関する期待が高まっている。

バリューチェーン分析

バリューチェーンは標準・政策インプットから始まり、ASTP/ONCなどの団体がコアとなるデータ要件を定義する(例えば、関係者からのフィードバックのために2026年1月に公開されたUSCDIバージョン7草案)。その後、ソリューション開発は相互運用性ソフトウェアスイートとミドルウェア/プラットフォーム層(APIゲートウェイ、マッピングエンジン、用語サービス、MPI)に広がり、認証、支払者API規則、および企業間交換要件を満たすために必要なセキュリティおよび同意管理ツールも含まれる。流通と活用は通常、EHRおよび支払者プラットフォームのエコシステム、保健情報ネットワーク、クラウドマーケットプレイスを通じて行われ、統合はFHIRエンドポイントと標準化された実装ガイドを中心に据える傾向を強めている。

下流では、導入パートナー(システムインテグレーターおよびマネージドサービスプロバイダー)とネットワーク運営者が、病院、支払者、検査機関、薬局、HIE全体でのオンボーディング、テスト、運用を支援しており、取引量、モニタリング、コンプライアンス報告に連動した継続的な収益を得ている。エコシステムの統合は、コネクティビティに関する消費者向けプラットフォームとAIプラットフォームの提携にも表れており、例えば2026年1月にOpenAIが保健データ連携インフラのためにb.wellを選定したことが挙げられる。支払者およびネットワークの参加は試験段階から本番運用へと成熟しつつあり、2026年3月にClover Healthが第三者相互運用性インフラを利用してCMS Aligned NetworkおよびTEFCA上で支払者として稼働を開始したことが例として挙げられる。隣接するデータネットワークも、130万を超える取引先を結ぶネットワークを運営するGHXのように、大規模な取引先間接続を標準化することでこのチェーンに影響を与えており、医療業務全体で相互運用可能な認証、資格管理、標準化されたメッセージングへの需要を高めている。

競合ランドスケープ

Epic SystemsとOracle Cernerは、ネイティブインターフェース、分析、収益サイクルモジュールをエンタープライズ契約にバンドルすることでこの分野を支配し、大規模な入れ替え決定を思いとどまらせる範囲の経済を獲得しています。しかし、1upHealth、Health Gorilla、Redoxなどのアプローチファーストの破壊者は、買い手の優先事項が俊敏性とベンダー中立性に集中するグリーンフィールドプロジェクトで勝利しています。InterSystemsはマルチモーダルデータプラットフォームの実績を活用し、生成AI要約を組み込んで遅延とコンテキスト保持で差別化しています。

戦略的提携が激化しており、ハイパースケーラーは用語サーバー専門家と提携し、通信キャリアは低遅延の遠隔ICUサービスをサポートするために5Gエッジにおいて FHIRゲートウェイを組み込んでいます。M&A活動は活発で、CotivitiによるEdifecs買収(12億米ドル)はペイヤー側のコンプライアンスツールキットを拡張し、HEALWELLによるOrion Health買収は欧州とアジア太平洋地域にわたるプラットフォームリーチを広げています。ベンチャーキャピタルも同様に、ヘルスケア相互運用性ソリューション市場内での高い切り替えコストを見越して、TEFCAとEHDSのストーリーラインを持つ企業を優遇しています。

経済的な堀は、意味的に豊富なデータモデルと事前認定されたコンプライアンスアクセラレーターへの依存度を高めています。オープンAPIを公開したり、サブ秒の応答時間を保証したりできないベンダーは、ニッチなインターフェースサポートの役割に追いやられるリスクがあります。その結果、製品ロードマップはローコードマッピング、SaaSコストガバナンスダッシュボード、AIに対応したデータファブリックに収束しています。

グローバルヘルスケア相互運用性ソリューション業界リーダー

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation(Cerner Corporation)

Koch Software Investments(Infor, Inc)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国の規制サイクルが継続的な標準推進へと移行する中、標準対応の相互運用性スタックへのアップグレードを加速することが短期的な機会となる。ONCは2026年6月に2026年版SVAP更新を発表し、更新された標準の自主的な採用は2026年8月29日から開始される。このスケジュールにより、進化するHL7 FHIR US Coreプロファイル、自動適合性テスト、バージョン対応のAPI管理を大規模な再構築なしに支援できるベンダーへの需要が生まれている。同時に、支払者および提供者側の購入者は、CMSの相互運用性要件の下で管理負担を軽減する交換機能を優先しており、あらかじめ構築された支払者接続、事前承認APIワークフロー、プラットフォームおよびマネージドサービスに組み込まれたコンプライアンス報告への需要を強めている。

ネットワークおよびエコシステム層では、取引規模の拡大により、複数QHINまたは企業間交換にわたって稼働できるパフォーマンス、ガバナンス、セキュリティツールの余地が生まれている。2026年6月、ONCはTEFCAでの保健記録交換件数が2025年1月時点の約1,000万件から10億件を超えたと報告した。2026年初頭の更新情報でも、指定された11のQHIN全体で接続サイトまたは組織が71,000を超えることが挙げられており、全国規模でのルーティング最適化、アイデンティティ解決、同意仲介、監査可能性への投資根拠を支えている。世界的には、各国のプログラムがオープンスタンダードを採用することで機会が広がっており、例えば2026年7月には世界保健機関(WHO)がHL7 FHIRおよびWHO SMARTガイドラインを用いたオープンで標準ベースのデジタルヘルスインフラを推進するため、Open Health Stack Software Foundationに参加した。この動きは、新興市場と先進市場の両方でベンダーが再利用可能な実装アクセラレーターとしてパッケージ化できる、相互運用可能で実装可能なガイダンスへの需要を浮き彫りにしている。

最近の業界動向

- 2026年6月:Koninklijke Philips NVとWellSpan Healthが画期的な戦略的提携を発表し、Philipsを画像診断モダリティ全体における優先ベンダーと位置付け、AI主導の医療技術革新に関する共同作業を拡大した。この提携は、機器から臨床ワークフローへのより深い統合を支えるものであり、画像診断、モニタリング、企業向け医療IT環境全体における相互運用可能なデータフローの重要性を高めている。

- 2026年5月:LabcorpとEpicは、Labcorpの検査項目メニューをEpic Auraを通じて利用可能にするため、協業を拡大した。この動きにより、Epicのワークフロー内での標準化された診断オーダーと結果統合が進み、病院や医療システムにおけるカスタムインターフェースの必要性が減少し、Aura中心の相互運用性戦略が強化される。

- 2024年10月:Netsmart、Epic、MedAlliesが360Xクローズドループ紹介ワークフローを発表した。この更新により、紹介の調整と状況の可視性が向上し、ケアの移行における相互運用性が強化され、発信元のEHRを超えた組織間データ交換がより広範に支援されるようになった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、医療機関が異なるシステム間で患者情報および管理データを交換、統合、活用できるようにするソフトウェアおよび関連サービスを対象としており、ケアチームや支払者が適切なタイミングで適切な情報にアクセスできるようにするものである。

範囲の除外事項:システム間交換を支援しない純粋な内部EHRモジュール、ならびに医療ユースケースを伴わずに販売される一般的なITハードウェア、ネットワーク機器、非医療用データ統合ツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- プラットフォーム/ミドルウェア

- 相互運用性レベル別

- 基盤的

- 構造的

- 意味的

- 組織的

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 病院・医療システム

- 外来・専門クリニック

- 検査機関

- 薬局

- ペイヤー

- ヘルス情報交換

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、相互運用性の採用における実務的な境界を定める政策・標準環境から開始した。ONC規則や実装ガイド、CMSの相互運用性および事前承認規定、HL7(FHIRを含む)による標準参照資料などの公開資料を確認し、実際の交換とみなされるものと基本的なデータ保管を区別する基準を把握した。

入力データの根拠を確かなものにするため、OECDの保健統計、CDCおよびAHRQの医療IT関連刊行物、交換の成熟度と障壁を論じた査読付き論文など、採用状況や支出動向を示す情報源にも依拠した。企業の年次報告書、投資家向けプレゼンテーション、信頼性のある医療IT関連報道が補足的な情報を提供し、ソリューションのカテゴリー分け、価格動向、大規模展開の時期の把握に役立った。可能な場合には、企業財務データや特許データベースの有料購読を利用し、収益動向と製品の重点分野を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、実際に購入されているもの、価格設定の方法、導入案件のうちアップグレードと新規導入の割合を確認することに重点を置いた。北米・中南米、EMEA、APAC全域のソリューションプロバイダー、システムインテグレーター、医療提供者側のITリーダー、支払者またはネットワーク関係者などに聞き取りを行い、デスクリサーチで生じたギャップを埋め、モデルを確定する前に前提条件を検証した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):21% | APAC:38% |

| 中堅層:42% | 機能/事業部門リーダー:37% | EMEA:36% |

| 小規模プレイヤー:21% | マネージャー:42% | 南北アメリカ:26% |

市場規模算定と予測

規模算定には、トップダウンとボトムアップを組み合わせた手法を用いた。出発点は、医療のデジタル化と組織間でのデータ交換の実務的必要性に結び付けた需要プールの構築である。簡単に言えば、交換対応ワークフローの導入状況を典型的なソリューション予算と結び付けて推定支出を再構築し、選択的なサプライヤーのロールアップと、インターフェース単価または購読料金のサンプルチェックを用いて合計値を検証した。

モデルに大きな影響を与えた要素には、FHIR APIの有効化のペース、HIEネットワークに接続している組織の割合、規制コンプライアンスのスケジュールの厳しさ、クラウドとオンプレミスの導入比率、ソフトウェア展開に付随する典型的なサービス比率(導入、統合、継続的サポート)などが含まれる。一次回答の価格設定に大きなばらつきが見られた場合、単一の平均価格を用いるのではなく、価格帯を設定し、エンドカスタマーの成熟度に応じて適用することでギャップに対応した。予測には、コアとなる採用指標に対する指数平滑法を用いたシナリオ分析を採用し、その後、非現実的な急激な変化を避けるため、インタビューでのフィードバックと照らし合わせて推移を確認した。

データ検証と更新サイクル

成果物は複数の段階で検証された。まず地域とソリューション種別にわたる内部整合性チェックを行い、その後、既知の政策期限、報告された導入の遅延状況、観察された医療IT予算の変動といった独立した情報との比較を行った。あるセグメントの数値が根底にある要因に対して急激すぎる動きを示した場合には、前提条件を見直し、計算を再確認し、選定した回答者に再度連絡を取り、その変化が実際の市場動向を反映しているかを確認した。

最終承認の前には、別のアナリストによるレビューを実施し、妥当性を検証するとともに、定義と除外事項が一貫して適用されていることを確認する。レポートは毎年更新され、重要な出来事が発生した場合には中間更新が行われ、納品前には最終レビューが完了することで、クライアントは公開時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceによる医療相互運用性ソリューション市場規模と他の公開推定値との比較

医療相互運用性ソリューションの公表市場規模は、テーマ名が同じように見えても、対象範囲や価格算定基準が一致しないため異なる場合がある。差異は、サービスの扱い方、地域展開の時期設定が現実的かどうか、為替換算やインフレ前提の適用方法によっても生じる。

Mordor Intelligenceは、政策主導の採用シグナルを追跡し、サービス付帯率の前提を随時更新することで、システム間相互運用性に直接結び付かない広範な医療IT統合支出を含めることなく、合計値を交換を可能にする相互運用性プラットフォームおよび実装作業に確実に紐づけている。さらに、一部の推定値は単一の義務化年に紐づく強気の段階的上昇シナリオを用いているのに対し、当社のモデルはAPI有効化やネットワーク参加といった段階的な準備状況に基づいて採用を分散させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.61 B (2026) | |

| 業界アドバイザリーA | USD 3.71 B (2025) | 基準年が古く、稼働開始や継続的サポートに関連する統合サービスを除外する傾向のある狭い支出範囲を用いているため、採用が拡大している場合でも算出値が低くなる。 |

| プレスリリースB | USD 3.84 B (2023) | 古い基準年に依拠しており、相互運用性ソリューションと隣接する医療ITカテゴリーとの明確な区別がなされていないため、価格設定や導入構成が変化する際に短期的な市場価値を過小評価する可能性がある。 |

報告される数値のばらつきは、主に時期の違いと、相互運用性支出として何を計上するか、特にサービスおよび組織間交換能力の扱いによって説明される。範囲が明確に定められ、入力データが採用状況や予算動向と照らし合わせて検証されている場合、その結果は計画に活用しやすく、再利用しやすい市場規模となる。

レポートで回答される主要な質問

ヘルスケア相互運用性ソリューション市場の現在の価値はいくらですか?

市場は2026年に56億1,000万米ドルと評価されています。

ヘルスケア相互運用性ソリューションの2031年までのCAGR予測はいくらですか?

アナリストは2031年まで11.27% CAGRを予測しています。

どの地域が最大の支出シェアを貢献していますか?

北米が2025年に41.85%の収益でリードしています。

主要なソリューションプロバイダーは誰ですか?

Epic Systems、Oracle Cerner、InterSystems、1upHealth、Redoxが現在の展開を支配しています。

ペイヤーが相互運用性に多大な投資をしているのはなぜですか?

CMS規則は2026年までに事前承認と患者アクセスのためのFHIRベースのAPIを要求しており、ペイヤーはデータプラットフォームの近代化を迫られています。

TEFCAはどのように購買決定に影響しますか?

TEFCAは米国における全国的な交換標準を設定しているため、買い手は投資を将来にわたって保護するために新しいソリューションがQHIN対応であることを主張します。

最終更新日: