地中探査レーダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

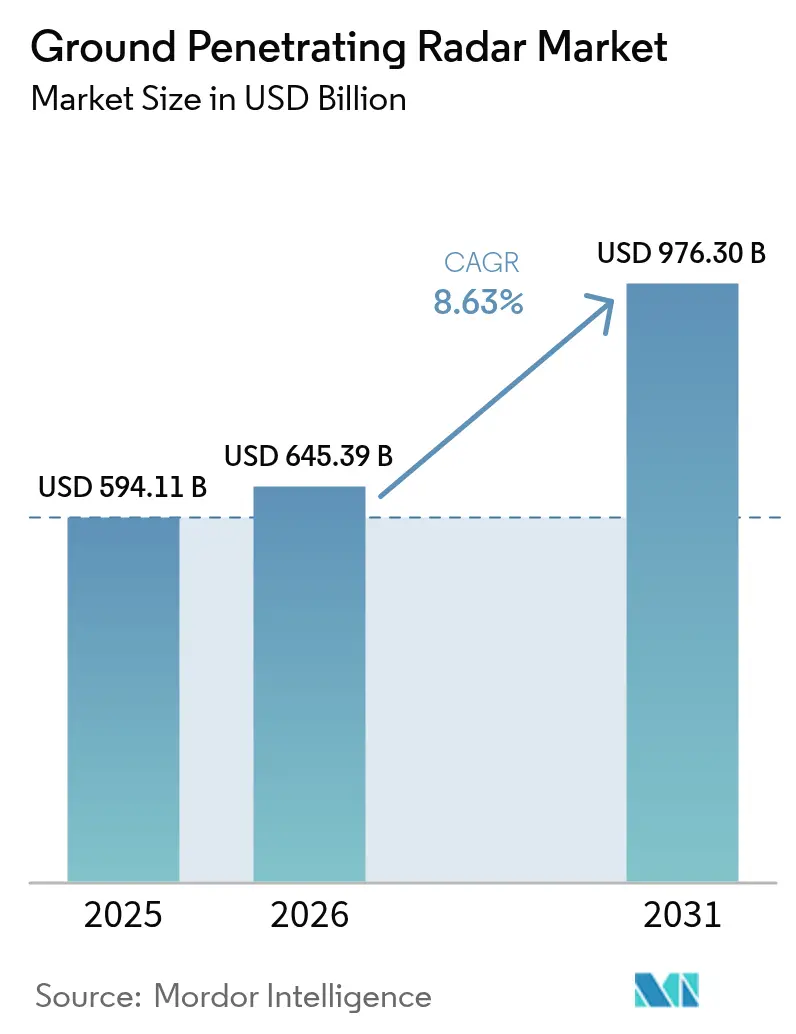

| 市場規模 (2026) | 645.39 十億米ドル |

| 市場規模 (2031) | 976.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地中探査レーダー市場分析

2026年の地中探査レーダー市場規模は6,453億9,000万米ドルと推定され、2025年の5,941億1,000万米ドルから成長し、2031年には9,763億米ドルに達する見込みで、2026年〜2031年にかけて8.63%のCAGRで成長します。非侵襲的な地下マッピングへの需要拡大、埋設物探知基準の義務化、およびAI統合の急速な進展により、レーダーデータが予知保全インサイトへと転換され、ダウンタイムと修繕コストの低減が図られています。UAV搭載型ソリューションは危険地形への調査範囲を拡大し、高周波アンテナアレイはコンクリート撮像および法科学的用途の機会を開拓しています。北米およびEUにおける規制の調和により製品承認サイクルが短縮され、アジア全域でのインフラ投資拡大が普及を加速させています。ソフトウェア中心の新規参入企業がリアルタイムGPRストリームをデジタルツインプラットフォームに連携させることで既存のハードウェアリーダーに挑戦し、競争の激化が進んでいます。

レポートの主要ポイント

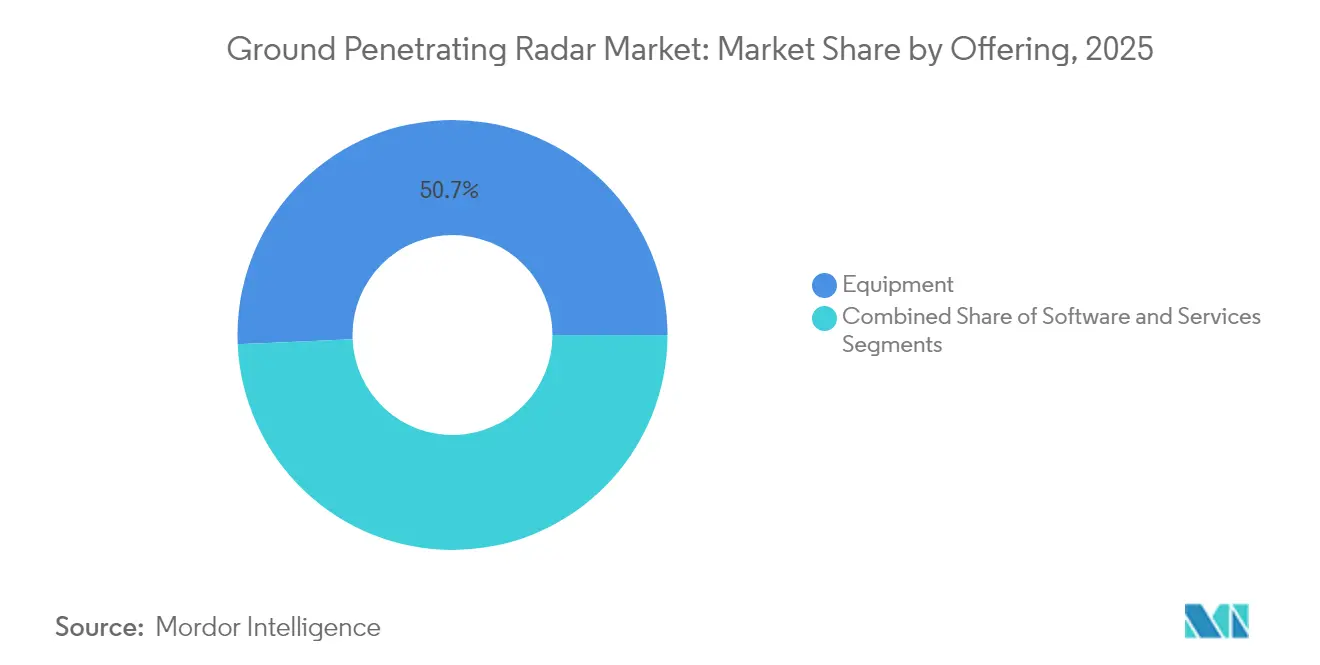

- 提供内容別では、機器が2025年の地中探査レーダー市場シェアの50.68%を占め、サービスは2031年にかけて9.05%のCAGRで成長する見込みです。

- 製品タイプ別では、カートシステムが2025年に41.35%の売上シェアでトップとなり、UAV搭載型ユニットは2031年にかけて10.9%のCAGRで拡大する見込みです。

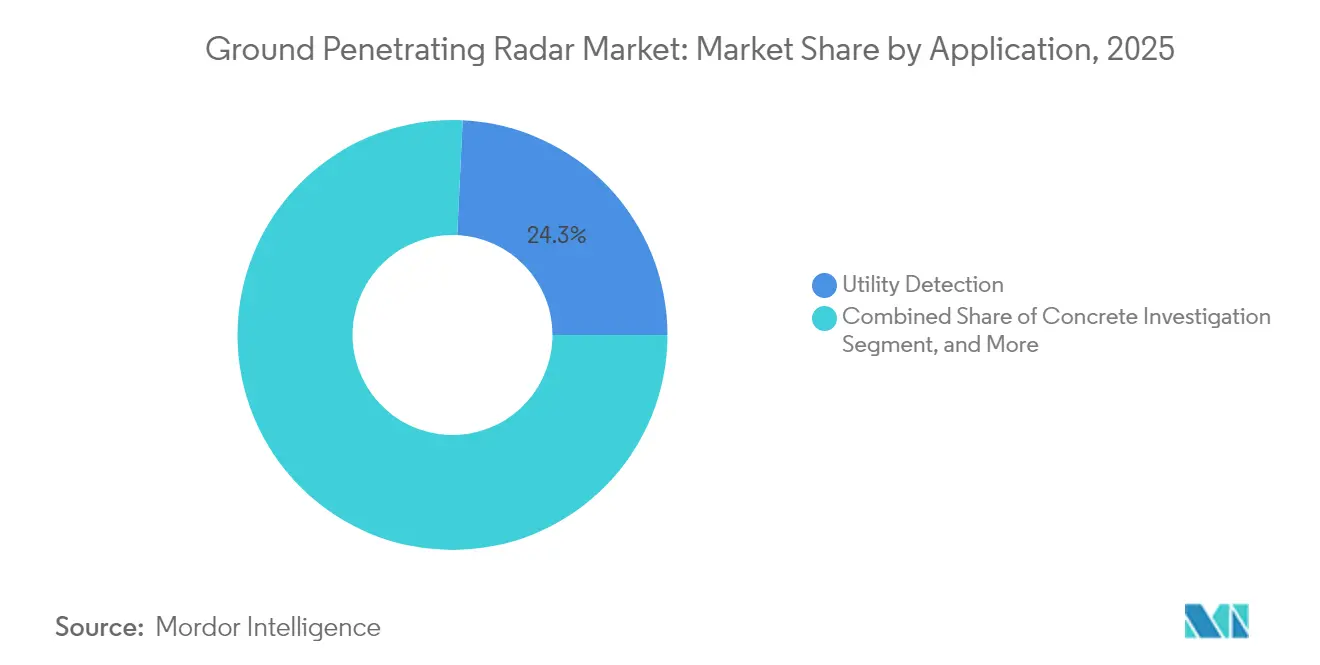

- 用途別では、埋設物探知が2025年の地中探査レーダー市場規模の24.25%を占め、軍事・法執行用途は2031年にかけて9.95%のCAGRで拡大しています。

- エンドユーザー産業別では、建設・インフラが2025年において最大の消費セグメントであり続け、防衛は予測期間を通じて最も成長の速い垂直市場です。

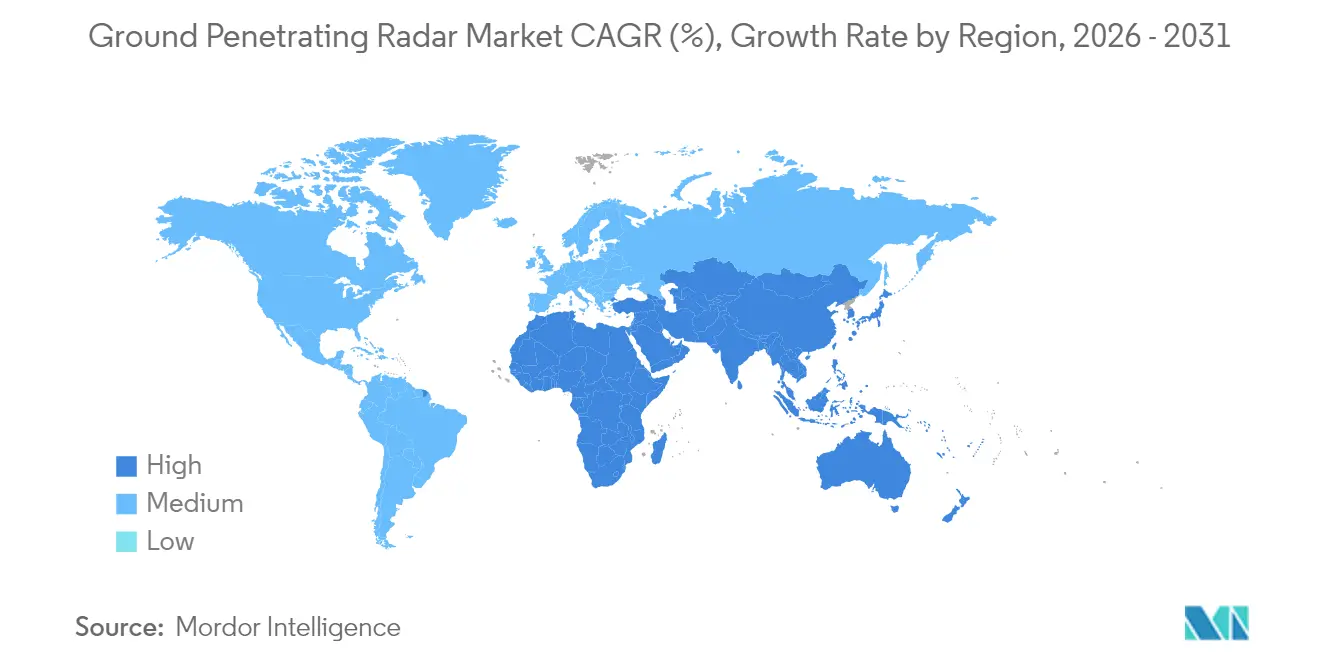

- 地理的には北米が2025年に33.45%のシェアで優位を占め、アジア太平洋地域は2031年にかけて8.7%の最高地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル地中探査レーダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市地下交通回廊の急速な拡大 | +1.80% | アジア太平洋、中東への波及 | 中期(2〜4年) |

| 地下埋設物マッピング基準の義務化 | +1.20% | 北米およびヨーロッパ | 短期(2年以内) |

| コンクリート撮像向け高周波アンテナアレイの採用拡大 | +0.90% | グローバル、先進市場 | 中期(2〜4年) |

| AI対応データ分析プラットフォームとGPRの統合 | +1.50% | グローバル、北米およびヨーロッパ主導 | 長期(4年以上) |

| 再生可能エネルギープロジェクトにおける非侵襲的地下マッピングへの需要拡大 | +0.70% | グローバル、風力・太陽光回廊 | 長期(4年以上) |

| 遠隔地・危険地形へのUAV搭載型GPRの展開拡大 | +1.10% | グローバル、鉱業・防衛 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける都市地下交通回廊の急速な拡大

北京からジャカルタに至るアジアの地下鉄建設ラッシュが、BIMダッシュボードにライブレーダーフィードを連携させたネットワーク対応GPRカートの継続的な購入を促進しています。建設業者は連続スキャンを活用してトンネル掘削機を誘導し、高密度埋設物クラスターを回避することで、損傷リスクと工程遅延を低減しています。欧州宇宙機関のTruewaveGPR試験では、GNSSおよびIMUテレメトリを組み込むことで調査速度が50%向上したことが記録されています。[1]欧州宇宙機関、「TruewaveGPR | ESA Space Solutions」、business.esa.int 気候変動に強靭なインフラへの政府刺激策が、複数年にわたる機器需要をさらに下支えしています。

北米およびヨーロッパにおける地下埋設物マッピング基準の義務化

コモン・グラウンド・アライアンスのベストプラクティス規範は、すべての掘削前に電磁波による確認を義務付けており、探知業者および土木建設業者の間で安定的な機器更新需要を生み出しています。EUの超広帯域調和により統一された周波数帯域が確保され、国境をまたいだ機器の物流が簡素化されるとともに認証コストが削減されています。[2]欧州連合、「短距離デバイス…超広帯域機器」、eur-lex.europa.eu

コンクリート撮像向け高周波アンテナアレイの採用拡大

ミリメートル分解能のアンテナグリッドは、剥落が現れる前に鉄筋腐食や空洞を検出します。双曲線フィッティングを使用するスマートフォン連携ハンドヘルドユニットは、実験室試験において深度誤差3mm未満を達成しています。[3]Wei Huang ら、「コンクリートにおけるミリメートル精度の深度推定…」、pmc.ncbi.nlm.nih.gov 土木資産オーナーは、定期的なコンクリートスキャンを予防保全計画に組み込む動きを強めています。

AI対応データ分析プラットフォームとGPRの統合

機械学習分類器は現在、生のトレースを解析して土壌層、埋設物、および異常を制御環境下で88%以上の精度で分離しています。[4]Hong Xu ら、「岩石層分類…」、doi.org デジタルツイン連携により、施設管理者はレーダー出力を3D資産モデルに重ね合わせ、状態基準保全ワークフローを実現できます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なGPRシステムの高い初期費用 | -1.00% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| GPR機器のレンタルエコシステムの未整備 | -0.40% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 高導電性土壌における信号減衰 | -0.80% | グローバル、粘土質・塩分含有地帯 | 長期(4年以上) |

| 熟練したGPRデータ解析者の不足 | -1.10% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における高い初期費用とレンタルエコシステムの未整備

AIプロセッサを搭載した産業グレードのシステムは10万米ドルを大幅に超える価格で販売されており、中小建設業者にとって大きな障壁となっています。アフリカおよびラテンアメリカの一部地域ではレンタルフリートが乏しく、プロジェクト単位での普及が妨げられています。

高導電性土壌における信号減衰による深度精度の低下

水分を多く含む粘土は誘電損失を高め、有効探知距離を縮小させます。含水率が25%を超えると検出精度は著しく低下します。ステップ周波数補償は有効ですが、電磁気学的な根本的限界を克服することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:機器の優位性がハードウェアイノベーションを牽引

機器セグメントは2025年の地中探査レーダー市場の50.68%を占め、調査ワークフローにおける送受信ハードウェアの資本集約的な役割を裏付けています。採用企業は、深度分解能を犠牲にすることなくカバレッジ速度を向上させるマルチチャンネルアレイへのアップグレードを進めています。9.05%のCAGRで拡大するサービスは、OPEXモデルとターンキーデータ解析を求めるプロジェクトオーナーを引き付けています。AIモジュールが制御ユニット内のエッジプロセッサへ移行するにつれ、ベンダーはアニュイティ収益を構築するためにハードウェアと分析サブスクリプションをバンドル提供しています。

サービスの成長はスキルギャップの拡大も反映しています。複雑なレーダーシグネチャの解析には、地球物理学とデータサイエンスの融合が求められるようになっています。後処理を専門とするフリートオペレーターは、社内専門知識を持たないインフラオーナーに迅速対応スキャンを販売しています。ソフトウェア専業プロバイダーはこの変化を活用し、分類済みトレースをクラウドホスト型ニューラルネットワークに投入することで、数分以内に自動化された層ピックとオブジェクトタグを提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:カートシステムが首位、UAVが加速

カートプラットフォームは2025年に41.35%の売上を占め、完全な地面結合と人間工学的な操作性を兼ね備えており、埋設物探知や舗装調査に最適な仕様となっています。分析ダッシュボードはライブトレースを現場で閲覧可能なカラーコード化された深度スライスに変換します。UAVペイロードは規模は小さいものの、10.9%のCAGRで最も急速に拡大しています。鉱業企業は回転翼ドローンの下にレーダーを搭載してテーリングダムの浸透経路をマッピングし、防衛チームは固定翼型を国境トンネル探索に活用しています。アンテナの軽量化によりカートと比較して探知深度は制限されるものの、地上アクセスが制限または危険な場所での需要は高まっています。

ハイブリッドコンセプトも登場しています。移動中はドローンハーネスに取り付け、現地到着後は車輪式スキャンに切り替えられる着脱式スレッドがその例です。このモジュール性により飛行持続時間が延長され、深度能力が維持されることから、空中型と地上型の設計が将来的に融合する可能性を示唆しています。

コンポーネント別:制御ユニットが統合の複雑性を牽引

現代の制御ユニットはGNSS受信機、慣性センサー、およびリアルタイムでクラッターをフィルタリングするAIアクセラレーターを内蔵しています。ベンダーはIMUドリフト補正を融合させることで、密な樹木の下でもセンチメートルレベルの測位精度を実現すると宣伝しています。アンテナのイノベーションはビームフォーカスを鋭化するメタマテリアルレンズとフェーズドアレイに集中し、軽量リチウムイオンパックはUAVのソーティ時間を30分以上に延長しています。コンポーネント間の通信は産業用イーサネット上で行われ、サイトネットワークおよびクラウドサーバーへの接続が容易になっています。

研究開発費は、100MHzから3GHzまでをオンザフライで掃引できるソフトウェア定義型送信機に傾斜配分されており、地質に合わせた周波数スタックの調整が可能です。この適応性により複数回パスの必要性が低減し、1キロメートルあたりの調査コストが削減されます。

周波数帯域別:500MHz未満が深部探知用途で優位

500MHz未満のリグは、深い到達距離が細部の精度を上回る地質探査や大口径パイプライン回廊において不可欠であり続けています。500〜1000MHz帯は探知深度と分解能のバランスが取れており、ほとんどの自治体作業指示に対応する埋設物探知をサポートしています。1000MHz超の周波数はコンクリート撮像や法科学的作業に適しており、鉄筋グリッドや空洞をミリメートル精度でマッピングします。デュアルモードユニットは調査中に帯域を切り替えることができ、深度と分解能の階層を融合した単一のスティッチングデータキューブを生成します。

ステップ周波数プロトタイプの実験室試験では3dBを超えるSNR向上が記録されており、周波数アジリティがフラッグシップモデルの標準機能となる未来を示唆しています。

用途別:軍事用途の加速の中で埋設物探知がトップ

埋設物探知は、都市部が掘削安全法を施行する中で2025年の地中探査レーダー市場規模の24.25%のシェアを維持しました。レーダートレースは資産オーナーがリアルタイムで更新するGISレイヤーに投入され、予期せぬ損傷コストを削減しています。9.95%のCAGRで成長する軍事・法執行需要は、トンネル探索、不発弾マッピング、および境界警備をカバーしています。コンクリート調査と交通インフラ監査が安定した定期的な業務を補完しています。

考古学者や環境科学者は、遺産地の調査や汚染物質プルームのマッピングによってニッチな需要を加えています。UAEでの事例研究では、レーダーが最小限の現地撹乱で埋没した石造基礎を輪郭描写したことが示されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:防衛の加速の中で建設が優位

建設企業はシステム販売の中核を担い、入札前リスク評価、杭打ち計画、および資産引き渡しパッケージにレーダースキャンを組み込んでいます。防衛調達は、従来のハンドヘルド型金属探知機では対応が困難な国境警備や人道的地雷除去向けのドローン搭載アレイに資金を投じる機関によって加速しています。再生可能エネルギーEPCは増加するコホートを形成しており、風力発電所の掘削機はトレンチレス掘削前にレーダーでケーブル回廊を確認しています。

地域分析

北米は2025年に33.45%の売上シェアでトップとなりました。これは地下確認を義務付けるコモン・グラウンド・アライアンスの厳格な規則と、フリートオペレーター間の安定した更新サイクルによるものです。ブロードバンド、EV工場、および電力網アップグレードをカバーする州政府支援のインフラ補助金が、スキャンプロジェクトの豊富なパイプラインを確保しています。地域ベンダーはレーダーとAIソフトウェアを組み合わせ、ターンキーオファリングをグローバルに輸出しています。

アジア太平洋地域は8.7%の最高地域CAGRを記録しています。中国、インド、および東南アジアの大規模地下鉄路線は掘削中に24時間365日のレーダー監視を必要としています。スマートシティプログラムは地下埋設物回廊のデジタルツインにレーダー出力を重ね合わせ、保全クルーを積極的に誘導しています。日本と韓国は地滑りが発生しやすい山岳路線向けのドローン搭載アレイを推進し、軽量アンテナ技術の早期採用を牽引しています。

ヨーロッパは、認証ワークフローを円滑化する調和された超広帯域規制のもとで堅調な需要を維持しています。イタリアとギリシャの遺産地管理者は、コアドリルなしで大聖堂の基礎を監査するために高周波リグを展開しています。地域的な緊張が大規模な対抗措置予算を促した2025年には防衛センサー契約が急増し、レーダー高度計および電子戦ペイロードのサプライヤーが恩恵を受けました。

ラテンアメリカ、中東、およびアフリカは普及率が低いものの、機会に富んでいます。例えば、ブラジルの電力網拡張やサウジアラビアのギガプロジェクトには、地下埋設物マッピング向けの相当な予算が含まれています。機器の価格と解析者の確保が依然として制約となっており、スキャン単位課金のサービスモデルへの関心が高まっています。

競合環境

地中探査レーダー市場は中程度の断片化を示しています。Geophysical Survey Systems Inc.などの長年のイノベーターは、50年にわたるアンテナ知的財産と強固なディーラーネットワークを活用してシェアを守っています。Trimbleのソフトウェアおよびリカーリング収益へのピボットは、32億米ドルの売上基盤において62%のサブスクリプション比率をもたらし、分析へと向かう利益プールのシフトを裏付けています。Leica Geosystemsはマルチアレイセンサーをクラウドダッシュボードと統合し、埋設物マップの提供を迅速化しました。

新興の挑戦者はAIファーストのワークフローに注力しています。ミシガン大学の分散型移動送受信機プロトタイプは、オペレーターの再配置なしに360度撮像を可能にします。複数のスタートアップが低コストアンテナとSaaS解析エンジンをバンドルし、中小建設業者の参入障壁を低下させています。特許競争の焦点はフェーズドアレイ、メタマテリアルレンズ、およびニューラルネットワーク型クラッターフィルターに集中しています。

2024〜2025年の戦略的動向には、OEMサービスアライアンス、ドローンペイロードパートナーシップ、および防衛セクターの買収が含まれます。Chemringは2,600万ポンド(3,578万米ドル)の新規受注を獲得した後、小型レーダー高度計の生産を拡大し、2030年までに年間売上8億ポンド(11億89万米ドル)近くを目標としています。全体として、ハードウェアの信頼性とリアルタイム分析およびクラウド接続性を統合できる企業が次の成長波を取り込む位置にあります。

地中探査レーダー産業リーダー

IDS Georadar

Sensors & Software Inc.

Chemring Group

Geophysical Survey Systems, Inc. (GSSI)

Guideline Geo AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Chemring Group PLCは13億5,100万ポンド(18億5,912万米ドル)の受注残を報告し、センサー・情報部門の拡大を支援する小型レーダー高度計システム向けに2,600万ポンド(3,578万米ドル)の受注を獲得しました。

- 2024年12月:Trimble Inc.は投資家向け説明会において720億米ドルのアドレサブル市場を示し、フィールドシステム向けAI主導のデジタルトランスフォーメーションを優先事項として掲げました。

- 2024年11月:欧州宇宙機関はTruewaveGPRを検証し、Balfour BeattyおよびNetwork Railとの連携により鉄道調査が50%高速化されることを実証しました。

- 2024年10月:Chemring Group PLCは対抗措置およびセンサー契約に牽引され、2024年度の受注高として6億3,800万ポンド(8億7,796万米ドル)を記録しました。

グローバル地中探査レーダー市場レポートの調査範囲

地中探査レーダーシステム市場の調査範囲は、機器、サービス、および統合ソリューションのプロバイダーを含む主要プレーヤーが提供するソリューションに限定されており、グローバルな幅広い産業を対象としています。アフターサービスは市場推計の対象外としています。

| 機器 |

| ソフトウェア |

| サービス |

| ハンドヘルドGPR |

| カート型GPR |

| 車両搭載型GPR |

| UAV/ドローン搭載型GPR |

| 制御ユニット |

| アンテナ |

| 電源 |

| 500MHz未満 |

| 500〜1000MHz |

| 1000MHz超 |

| 埋設物探知 |

| コンクリート調査 |

| 自治体検査 |

| 法科学・考古学 |

| 交通インフラ |

| 地盤工学・環境 |

| 災害調査 |

| 法執行・軍事 |

| 建設・インフラ |

| 石油・ガス/鉱業 |

| 環境・農業 |

| 防衛・セキュリティ |

| 学術・研究 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 提供内容別 | 機器 | |

| ソフトウェア | ||

| サービス | ||

| 製品タイプ別 | ハンドヘルドGPR | |

| カート型GPR | ||

| 車両搭載型GPR | ||

| UAV/ドローン搭載型GPR | ||

| コンポーネント別 | 制御ユニット | |

| アンテナ | ||

| 電源 | ||

| 周波数帯域別 | 500MHz未満 | |

| 500〜1000MHz | ||

| 1000MHz超 | ||

| 用途別 | 埋設物探知 | |

| コンクリート調査 | ||

| 自治体検査 | ||

| 法科学・考古学 | ||

| 交通インフラ | ||

| 地盤工学・環境 | ||

| 災害調査 | ||

| 法執行・軍事 | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 石油・ガス/鉱業 | ||

| 環境・農業 | ||

| 防衛・セキュリティ | ||

| 学術・研究 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| ナイジェリア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

地中探査レーダー市場の現在の規模はどのくらいですか?

地中探査レーダー市場は2026年に6,453億9,000万米ドルと評価されています。

地中探査レーダー市場は2031年にかけてどのくらいの速度で成長しますか?

市場は8.63%のCAGRで拡大し、2031年までに約9,763億米ドルに達する見込みです。

地中探査レーダー市場で最大のシェアを持つセグメントはどれですか?

機器が2025年に50.68%の売上シェアでトップとなっています。

UAV搭載型GPRシステムはなぜ注目を集めているのですか?

危険または立入困難な地域での調査を可能にし、10.9%のCAGRで成長する見込みです。

北米における主要な規制ドライバーは何ですか?

コモン・グラウンド・アライアンスの基準は、すべての掘削前に電磁波による埋設物確認を義務付けています。

最も高い成長が見込まれる地域はどこですか?

急速な地下鉄建設とスマートシティプロジェクトに牽引されるアジア太平洋地域が、8.7%のCAGRで成長する見込みです。

最終更新日: