手術室機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.10 十億米ドル |

| 市場規模 (2031) | 64.87 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

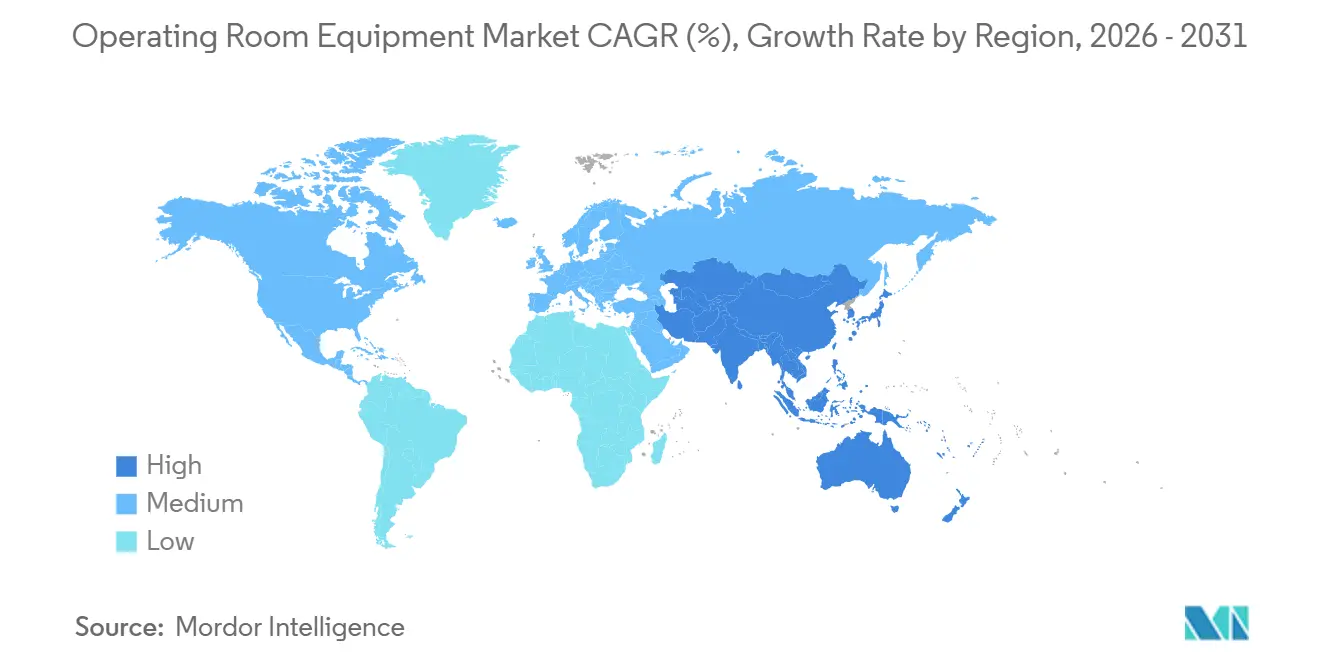

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手術室機器市場分析

手術室機器市場規模は、2025年の487億2,000万米ドルおよび2026年の511億米ドルから、2031年までに648億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.89%を記録すると予測されています。2020年〜2022年に積み上がった処置待機リストは、より広範なインフラ支出が横ばいとなる中でも、麻酔・可視化・データ統合資産の近代化に向けた病院の設備投資を引き続き促進しています。国家レベルの炭素削減義務化により、LED照明、低流量麻酔ワークステーション、エネルギー監視モジュールが更新スケジュールの最優先事項となる一方、サブスクリプション型外科用可視化ソフトウェアが手術室機器市場にソフトウェアネイティブ企業の参入を促しています。低侵襲手術への移行により、ハイブリッドスイート、術中イメージング、ロボットナビゲーションへの需要は堅調に推移していますが、EU MDR 2027年再認証およびサイバーセキュリティ保険料の上昇が欧州および北米における更新サイクルを一時的に遅らせる障壁となっています。全体として、手術室機器市場は外来手術センター(ASC)の成長と構造的に連動しており、2024年および2025年の有利な償還制度の変更により、ASCは選択的手術のより大きなシェアを確保しています。

主要レポートのポイント

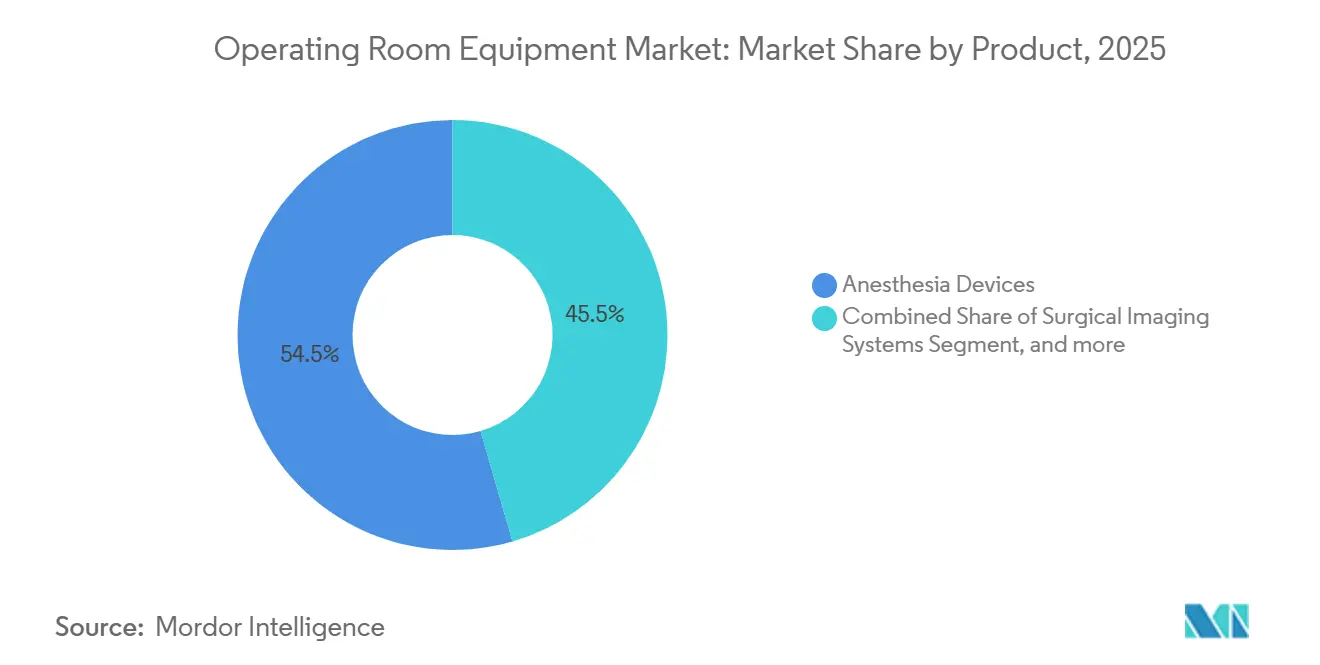

- 製品カテゴリー別では、麻酔装置が2025年の手術室機器市場シェアの54.54%をリードし、外科用イメージングシステムは2031年にかけてCAGR 10.25%で成長すると予測されています。

- モビリティ別では、固定式または組み込み式設備が2025年の収益の57.54%を占め、モジュール式および後付け式ソリューションは2031年にかけてCAGR 7.65%で成長すると予測されています。

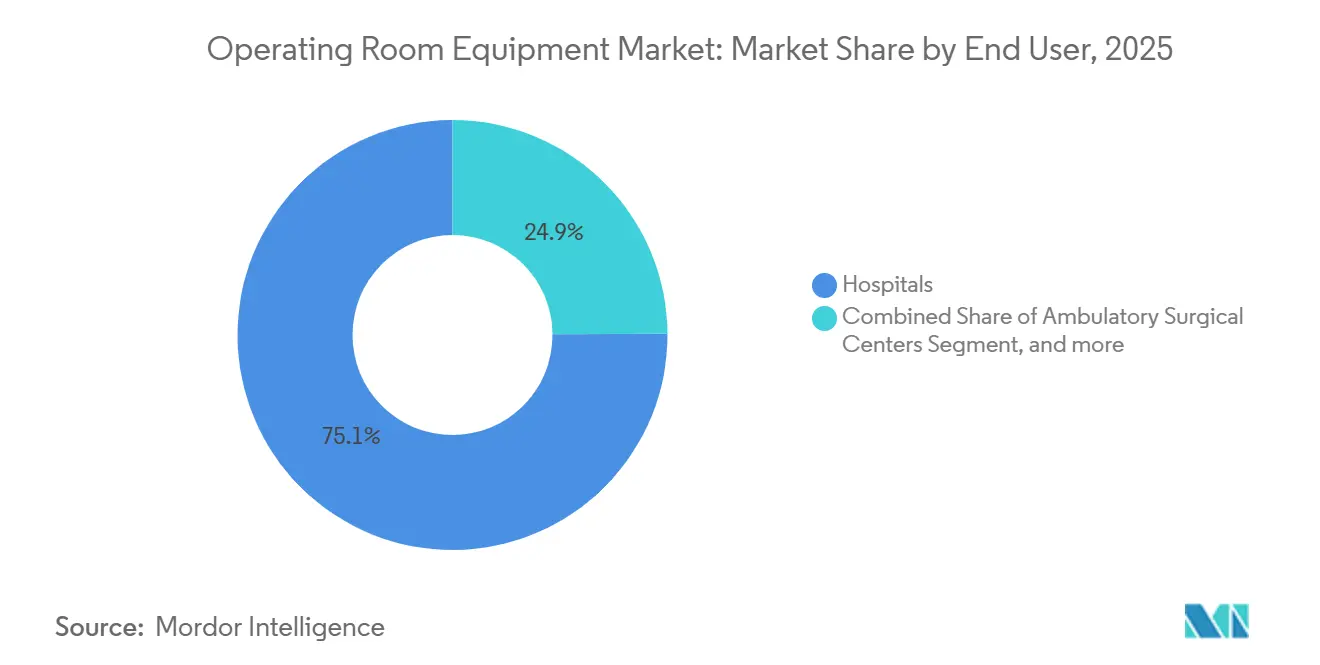

- エンドユーザー別では、病院が2025年の需要の75.15%を占め、外来手術センターは2031年にかけてCAGR 9.82%で拡大すると予測されています。

- 外科専門分野別では、一般外科が2025年のベースの38.23%を占め、神経外科向け機器はCAGR 6.42%で2031年まで成長する見込みです。

- 地域別では、北米が2025年の収益シェアの39.23%を維持し、アジア太平洋地域は2031年にかけてCAGR 6.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の手術室機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術を必要とする慢性疾患の罹患率の増加 | +1.2% | 北米、欧州、および高齢化するアジア太平洋地域の人口に集中したグローバル規模 | 長期(4年以上) |

| 病院数の増加および政府の資金援助 | +0.9% | アジア太平洋地域中核(中国、インド)、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 低侵襲・画像ガイド下手術の採用拡大 | +1.5% | 北米および欧州連合、都市部アジア太平洋地域での急速な普及 | 中期(2〜4年) |

| パンデミック後の選択的手術待機リストによる手術室アップグレードの加速 | +0.8% | 北米、英国、西欧 | 短期(2年以内) |

| 炭素中立調達義務化によるLEDおよび低エネルギー手術室後付け改修の推進 | +0.4% | 欧州連合、英国、一部の米国医療システム(カリフォルニア州、ニューヨーク州) | 中期(2〜4年) |

| SaaS型外科用可視化サブスクリプションによる中堅施設のアップグレード促進 | +0.6% | グローバル規模、北米および西欧での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術を必要とする慢性疾患の罹患率の増加

心血管疾患、腫瘍性疾患、代謝性疾患の有病率の上昇により、年間世界外科手術件数が増加し、既存の手術室インフラに負荷がかかり、ターンオーバー時間と麻酔曝露の削減を目的とした調達計画が促進されています。米国、ドイツ、日本、中国における高齢化人口により、平均的な外科手術ケースの複雑性が高まり、統合型CTまたは血管造影装置を備えたハイブリッドルームが求められています。病院は、生理学的データを電子健康記録に直接ストリーミングする高度な患者モニターを購入しており、慢性疾患管理と術後フォローアップを支援しています。したがって、長期的な需要曲線は経済サイクルではなく人口動態のトレンドと完全に一致しています。耐久性のあるハードウェアに周術期分析と消耗品をバンドルするベンダーは、慢性疾患の症例数が増加するにつれてウォレットシェアを獲得できる立場にあります。

パンデミック後の選択的手術待機リストによる手術室アップグレードの加速

英国国民保健サービスは2024年9月時点で757万件のオープンパスウェイを報告しており、これはパンデミック前の約2倍の水準であり、夜間および週末の手術室セッションへの負荷が続いています。フランスおよび米国でも同様のボトルネックが生じており、長時間稼働を想定して設計されていなかった旧式麻酔ワークステーションのメンテナンスサイクルの限界が露呈しています。これに対応するため、保健省は目的別の設備投資補助金を拠出し、英国は2024〜2025年度に手術室近代化のために15億ポンドを確保する一方、病院はキャッシュフローを維持しながら機器更新を加速するリース・トゥ・オウン方式の資金調達を交渉しました。半導体不足により2024年中の納期が18〜24ヶ月に延びましたが、在庫は2026年初頭に正常化し、ベンダーはバックオーダーを解消して収益の急増を生み出しました。この急増は待機リストが正常化する2027年までに落ち着く見込みです。待機リストは一時的なものであるため、メーカーは数日で設置可能なモジュール式アップグレードを重視し、繰り延べケアの急増を超えて長期化する可能性のある10年単位のコミットメントを回避しています。

低侵襲・画像ガイド下手術の採用拡大

Intuitive Surgicalは2024年にda Vinciシステムを1,707台出荷し、前年比14%増を記録し、ロボット手術が米国の一般外科手術件数の15%を占めるまでに拡大しました[1]Intuitive Surgical、「2024年第4四半期決算」、intuitive.com。整形外科および神経外科への普及率は依然として低く、MedtronicのMazor X Stealth EditionやGlobus MedicalのExcelsiusGPSなどのプラットフォームには大きな成長余地が残されています。1台あたり150万〜250万米ドルという高い資本集約度により、病院は器具、ソフトウェア、トレーニングをバンドルした複数年のサービス契約を選択するようになり、設備投資(CapEx)が実質的に運用費(OpEx)へとシフトしています。米国の医療保険・メディケイドサービスセンターは2024年1月にロボット手術向けのCPTコードを12件追加し、ASCでの採用を可能にするとともに対象市場を拡大しました。支払者の方針が臨床的選好と一致するにつれ、イメージングとナビゲーションを融合したハイブリッド手術室の整備が加速しており、予測期間をはるかに超えた構造的な追い風が確立されています。

炭素中立調達義務化によるLEDおよび低エネルギー手術室後付け改修の推進

英国国民保健サービスのネットゼロサプライヤーロードマップは、500万ポンド以上の契約を持つベンダーに炭素削減計画の公表を義務付けており、公立病院でのLED転換と低流量麻酔の採用を加速させています。UCLAヘルスの2024年の後付け改修により手術室のエネルギー使用量が38%削減され、州から120万米ドルの還付金が確保されました。欧州のメーカーは現在、ダッシュボード分析にデータを送信する電力監視センサーを組み込んでおり、予算審査時に調達担当者に将来の節約効果を証明できるようにしています。専任のサステナビリティチームを持つ早期採用者は2030年の中間目標達成に向けて投資を前倒ししている一方、小規模施設は補助金を待っており、機器ベンダーが段階的な製品ラインで対応する二速採用の状況が生まれています。中期的には、西欧のすべての新規入札において、総ライフサイクル排出量に基づいて入札が評価されるようになり、エネルギー効率が購買基準としてさらに定着しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術室機器の高い資本コストおよびメンテナンスコスト | -0.7% | 新興市場および農村部の医療システムで特に顕著なグローバル規模 | 長期(4年以上) |

| 周術期専門人材の不足 | -0.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 接続型手術室プラットフォームのサイバーセキュリティ保険料の上昇 | -0.3% | 北米、欧州連合 | 短期(2年以内) |

| EU MDR 2027年再認証のボトルネックによる機器更新サイクルの遅延 | -0.6% | 欧州連合、グローバルサプライ配分への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術室機器の高い資本コストおよびメンテナンスコスト

完全統合型ハイブリッドスイートのコストは500万〜800万米ドルに達し、年間サービス契約は購入価格の8〜12%を追加するため、営業利益率が5%未満のコミュニティ病院を圧迫しています[2]米国外科学会、「ハイブリッド手術室の経済性」、facs.org。リースは初期費用を軽減しますが、残存価値リスクをサプライヤーに転嫁し、サプライヤーはイメージングソフトウェアが18ヶ月ごとにリリースされる市場での減価償却を予測しなければなりません。インドの一般財務規則は250万インドルピー以上の入札を分割しており、数量割引を損ない、単価を10〜15%引き上げています。ラテンアメリカでは輸入関税がさらに20〜30%上乗せされ、施設は推奨耐用年数をはるかに超えて資産を使い続けることを余儀なくされています。資本不足は構造的な問題であるため、ベンダーはモジュール式アドオンや認定リファービッシュプログラムに機会を見出しており、臨床性能を犠牲にすることなく参入障壁を下げています。

EU MDR 2027年再認証のボトルネックによる機器更新サイクルの遅延

移行規則により、MDD認証を受けたクラスIIIおよびIIbの機器は2027年12月まで市場に留まることができますが、認証機関の処理能力は依然として限られており、審査期間が18ヶ月を超えているため、メーカーは高収益ラインを優先せざるを得ない状況です。MedTech Europeは、再認証コストが製品ファミリーあたり50万〜200万ユーロに及ぶため、既存の手術室機器の30〜40%が2028年までに市場から撤退する可能性があると警告しています。病院は消耗品の備蓄とサービス延長契約の締結でリスクをヘッジしており、この戦術が旧式ハードウェアの使用を長引かせ、新規機器の販売を一時的に抑制しています。CE認証済みポートフォリオを持つベンダーは、ボトルネックが解消された後に需要の急増を見込めるはずですが、それまでの間、地域全体の契約フローは不規則なままとなります。この抑制要因は2026〜2027年にかけて深刻であり、新たな規制基準が定着すれば緩和されるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:麻酔の優位性がイメージングの急成長を覆い隠す

麻酔装置は2025年の手術室機器市場シェアの54.54%を占めており、これは成熟した設置基盤と厳格なガス供給規制によるものです。揮発性麻酔薬の使用量を最大50%削減できる低流量ワークステーションは、病院が炭素目標とコスト削減を追求する中で入札を獲得しています。一方、モバイルコーンビームCTから術中MRIに至る外科用イメージングシステムはCAGR 10.25%で拡大しており、このペースにより手術室機器市場規模のうちイメージングに帰属する部分が全体の成長を大幅に上回る速度で拡大しています。電気外科ユニット、手術台、照明は中一桁台の成長にとどまっていますが、コロラド州、ロードアイランド州、オレゴン州での煙排気義務化が特殊吸引システムへの需要を復活させています。

成長ダイナミクスは資本配分の再バランスを示しています。病院は、リースや長期サービスで対応できる麻酔などのインフラ基盤よりも、イメージングやナビゲーションなど手術を可能にする技術を優先しています。GE HealthCareのOEC 3Dモバイルアームは2024年にFDA認可を取得し、資本コストを60%削減したハイブリッドスイートイメージングを提供し、モジュール型支出パターンに合致しています。一方、厳格なFDAおよびISO基準が麻酔装置のイノベーションを遅らせており、シェアは維持されているものの上昇余地は限られています。これらの異なる軌跡が総合的に、手術室機器市場が製品ラインをまたいで異質性を保ち続けることを確実にしています。

モビリティ別:後付け改修の経済性が新規建設を上回る

固定式設備は2025年の収益の57.54%を占めており、ブーム、層流天井、ガス配管を最初から組み込む新築病院において定着しています。しかし、モジュール式および後付け式ソリューションは年率7.65%の成長が予測されており、中断時間を最小化しながら段階的なアップグレードを実現するフェーズ型改修に向けて、棚上げされたタワープロジェクトから転換された資本を取り込んでいます。このシフトにより、モジュール式パッケージに帰属する手術室機器市場規模が拡大する一方、1平方フィートあたりの平均プロジェクトコストは低下しています。

GetingeのMaquet Moduevoは48時間で設置可能であり、従来の建設工法の6週間と比較して、病院が1日あたり約1万米ドルの手術収益損失を節約できます[3]Getinge AB、「2024年年次報告書」、getinge.com。移動式機器はASCや災害救援現場での採用が緩やかに進んでいますが、感染管理規則(ISO 14644クリーンルームグレード)はフラッシュサーフェスを持つ固定式資産を優先しています。OECD諸国全体で新規病院建設支出が減速する中、後付け改修プロバイダーが手術室機器市場のより大きな部分を担うようになり、リードタイム、設置コスト、メンテナンス保証をめぐる競争が激化しています。

エンドユーザー別:ASCの経済性が機器仕様を再形成

病院は2025年の需要の75.15%を生み出しており、これは24時間365日の麻酔サポートを必要とする高度な心臓、神経、外傷ケースを唯一取り扱うためです。しかし、外来手術センターは2031年にかけてCAGR 9.82%で成長すると予測されており、複数のロボット手術CPTコードをカバーするようになった医療保険・メディケイドサービスセンターの償還制度が原動力となり、外来セグメントにおける手術室機器市場を押し上げています。

ASCの経済性により、ベンダーはStrykerの1688 AIM可視化システムのようなコンパクトな多専門分野プラットフォームを設計するよう促されており、年間500〜1,000件の手術を行う施設向けに8万米ドルで提供されています。病院向け構成は機能の幅広さ、空調管理、重症ケアダッシュボードとの統合を重視しています。仕様書の相違により、メーカーは並行した製品ラインを維持することを余儀なくされ、安全性を犠牲にすることなくバリューエンジニアリングが可能な柔軟なアーキテクチャに向けてロジスティクスと研究開発が傾いています。長期的には、ASCの調達が手術室機器業界全体において迅速な設置と手術件数ごとのソフトウェア課金への期待を高める可能性があります。

外科専門分野別:神経外科の複雑性がプレミアムを生む

一般外科は2025年の設置件数の38.23%を占め、手術室機器市場の基準年収益計算の基盤となっています。神経外科スイートはユニット数では小規模ですが、CAGR 6.42%で成長すると予測されており、1室にロボットナビゲーションや術中機器を含む400万〜600万米ドルの機器が必要となる場合があるため、不均衡な価値を生み出しています。

Brainlab-Zeissのターンキーバンドルは、統合されたワークフローを通じてベンダーロックインがいかに高まるかを示しています。関節置換術向けの整形外科ロボティクスはASCへの移行が進んでおり、手術台と電動工具の摩耗サイクルを圧縮している一方、心血管ハイブリッドルームは引き続き200万〜300万米ドルの固定式血管造影ユニットを必要としています。規制の相違がこれらのトレンドをさらに複雑にしています。神経外科機器はFDAクラスIIIの市販前承認が必要なことが多く、イノベーションのタイムラインが長くなりますが、一般外科ツールは510(k)経路を6〜9ヶ月で通過します。したがって、専門分野の視点は、手術室機器市場が機器だけでなく手術用途別にもセグメント化されたままである理由を浮き彫りにしています。

地域分析

北米は2025年の収益シェアの39.23%を占め、メディケア・アドバンテージの普及率が対象者の50%を超え、フロリダ州やテキサス州などの州では人口6万人あたり1施設というASC密度を背景にリーダーシップを維持しています。同地域の病院は、カリフォルニア州やニューヨーク州の炭素目標への準拠のためにハロゲン照明や旧式麻酔ワークステーションの更新を続けており、手術室機器市場に勢いを加えています。しかし、接続型手術室プラットフォームのサイバーセキュリティ保険料は2025年に前年比18%上昇し、施設はセキュリティ強化ポリシーが整備されるまでネットワーク接続機器の展開を遅らせる傾向にあります。カナダも同様のパターンを示していますが、規模は小さく、州の一括購入プログラムにより入札サイクルが24ヶ月に延長されています。

アジア太平洋地域は、中国の第14次五カ年計画が病院建設に2,000億人民元(280億米ドル)を割り当て、インドの生産連動型インセンティブ制度が国内製造機器に5%の補助金を提供する中、2031年にかけてCAGR 6.12%で成長すると予測されています。中国の外科ロボット設置台数は2024年に35%増加して約400台となり、国内ベンダーが西洋の競合他社より40〜50%低い価格設定で支援しています。インドの二極化した市場では、大都市の民間医療チェーンが米国・欧州のプレミアムブランドを輸入する一方、地方の公立施設はインド製造割当を満たすために国内メーカーに依存しています。日本の高齢化人口は低侵襲スイートへの需要を押し上げていますが、厳格な診療報酬制度がマージンを抑制しているため、病院はコストを分散させるためにサービスとしての機器契約を交渉しています。

欧州は二速の軌跡を示しています。西欧市場は緊縮予算とEU MDR再認証の摩擦により機器の使用期間が計画サイクルを超えて延長され、短期的な需要が軟化しています。ポーランドやルーマニアなどの東欧加盟国はEU結束基金を活用して手術室を後付け改修し、手術室機器市場における地域シェアを拡大しています。中東では、サウジアラビアのビジョン2030医療分野が医療観光向けのバイリンガル可視化インターフェースを備えた40の新病院建設に資金を提供しています。南米はブラジルに依存しており、統一医療システムが1,200の公立手術室をLED照明と低流量麻酔でアップグレードしていますが、関税による価格上昇が大陸の他の地域での勢いを鈍化させています。これらの地域ごとの動向が総合的に、局所的な特殊事情にもかかわらず手術室機器市場全体の成長を堅調に保っています。

競合環境

手術室機器市場は中程度の分散を示しており、Karl Storz SE & Co. KG、Stryker、Siemens Healthineers、その他の主要ベンダーが、ハードウェア、ソフトウェア、消耗品をバンドルした広範な設置フリートとサービス契約を通じて世界収益の相当なシェアを支配しています。MedtronicのTouch Surgery Enterpriseが1件あたり150米ドルで提供するような可視化のサブスクリプション価格設定が収益ストリームを分散させ、ProximieやSurgical Theaterなどのクラウドネイティブ企業の参入を促しています。これらの企業は製造拠点を必要とせず、参入障壁を下げ、SaMD認可ウィンドウの下で6ヶ月ごとに機能更新を加速させています。

既存企業はアプリケーションプログラミングインターフェースを開放し、隣接領域を買収することで対応しています。Medtronicの9億2,500万米ドルのAffera買収は、既存のナビゲーションコンソールに統合される電気生理学マッピングを追加しました。中国のMindrayは2024年にアジア太平洋地域の患者モニター販売の12%を獲得し、IEC 60601準拠の機器を西洋の競合他社より30〜40%低い価格で提供しました。インドのTrivitronは国内補助金を活用して東南アジアおよびアフリカに麻酔システムを出荷しています。規制上の負担は依然として大きく、ISO 13485品質管理とFDA 510(k)先行事例は充実した文書ライブラリを持つ企業に有利に働きます。しかし、モジュール式後付け改修とクラウド分析へのシフトにより、モノリシックプラットフォームを守る参入障壁が低下しており、新たな煙排気義務化が機動力のある専門企業に開かれた3億〜4億米ドルの追加需要を生み出しています。

今後の競争は、単独ソースのハードウェアではなく、サービス対応力とデータ相互運用性に左右されるでしょう。病院はリアルタイムの炭素追跡、サイバーセキュリティ監査、ベンダー非依存のソフトウェアスタッキングを要求する入札を増やしており、メーカーはクローズドエコシステムの見直しを迫られています。その結果、Siemens HealthineersがArtis icono血管造影装置をMediavis ARガイダンスに連携させるなど、イメージング大手とニッチなソフトウェア企業のパートナーシップが増加しています。サステナビリティ、サイバーセキュリティ、人材不足という病院の課題に対応するステークホルダーが、今後5年間で手術室機器市場内のシェアを拡大するうえで最も有利な立場にあります。

手術室機器業界リーダー

Koninklijke Philips N.V.

Karl Storz SE & Co. KG

Stryker Corporation

STERIS

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Olympus Corporationは、胃腸手術における画像の鮮明度を向上させる拡張被写界深度技術を搭載したEZ1500シリーズ内視鏡のFDA 510(k)認可を発表しました。より軽量で人間工学的なデザインを採用しています。

- 2025年4月:Drägerは米国でPolaris Pro+ 手術室照明を発売し、スタッフが光線を遮った際にも術野を照らし続けるアクティブ3Dシャドウマネジメントを統合しました。

世界の手術室機器市場レポートの調査範囲

本レポートの調査範囲として、手術室機器は、時間、忍耐力、集中力、安全性を必要とする外科手術を実施するために外科医および外科スタッフ向けに設計されています。

手術室機器市場のセグメンテーションは、製品、モビリティ、エンドユーザー、外科専門分野、および地域によって分類されています。製品別では、市場は麻酔装置、外科用イメージングシステム、電気外科装置、手術台、外科用・診察用照明、患者モニター、医療用ペンダントおよびブーム、煙排気システム、その他の手術室機器を含みます。モビリティ別では、市場は固定式/組み込み式、モジュール式/後付け式、移動式/ポータブル式にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、外来施設/専門クリニックに分類されています。外科専門分野別では、市場は一般外科、整形外科、心血管外科、神経外科、婦人科・泌尿器科、耳鼻咽喉科およびその他をカバーしています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模は米ドル金額ベースで提供されています。

| 麻酔装置 |

| 外科用イメージングシステム |

| 電気外科装置 |

| 手術台 |

| 外科用・診察用照明 |

| 患者モニター |

| 医療用ペンダントおよびブーム |

| 煙排気システム |

| その他の手術室機器 |

| 固定式/組み込み式 |

| モジュール式/後付け式 |

| 移動式/ポータブル式 |

| 病院 |

| 外来手術センター |

| 外来施設/専門クリニック |

| 一般外科 |

| 整形外科 |

| 心血管外科 |

| 神経外科 |

| 婦人科・泌尿器科 |

| 耳鼻咽喉科およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 麻酔装置 | |

| 外科用イメージングシステム | ||

| 電気外科装置 | ||

| 手術台 | ||

| 外科用・診察用照明 | ||

| 患者モニター | ||

| 医療用ペンダントおよびブーム | ||

| 煙排気システム | ||

| その他の手術室機器 | ||

| モビリティ別 | 固定式/組み込み式 | |

| モジュール式/後付け式 | ||

| 移動式/ポータブル式 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 外来施設/専門クリニック | ||

| 外科専門分野別 | 一般外科 | |

| 整形外科 | ||

| 心血管外科 | ||

| 神経外科 | ||

| 婦人科・泌尿器科 | ||

| 耳鼻咽喉科およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに手術室機器市場はどのくらいの規模になりますか?

手術室機器市場規模は2031年までに648億7,000万米ドルに達すると予測されています。

現在の収益をリードしている製品カテゴリーはどれですか?

麻酔装置が2025年の売上の54.54%を占め、最高収益カテゴリーとなっています。

最も急速に成長しているセグメントはどれですか?

外科用イメージングソリューションは2031年にかけてCAGR 10.25%で拡大すると予測されています。

外来手術センターが重要な理由は何ですか?

償還制度が複雑なロボット手術をカバーするようになったため、ASCはCAGR 9.82%で成長すると予測されています。

EU MDR 2027年は調達にどのような影響を与えますか?

再認証のボトルネックにより、2027年12月以降に解消されるまで欧州の更新サイクルが遅延しています。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 6.12%を記録し、北米との差を縮めると予測されています。

最終更新日: