オンライン取引プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

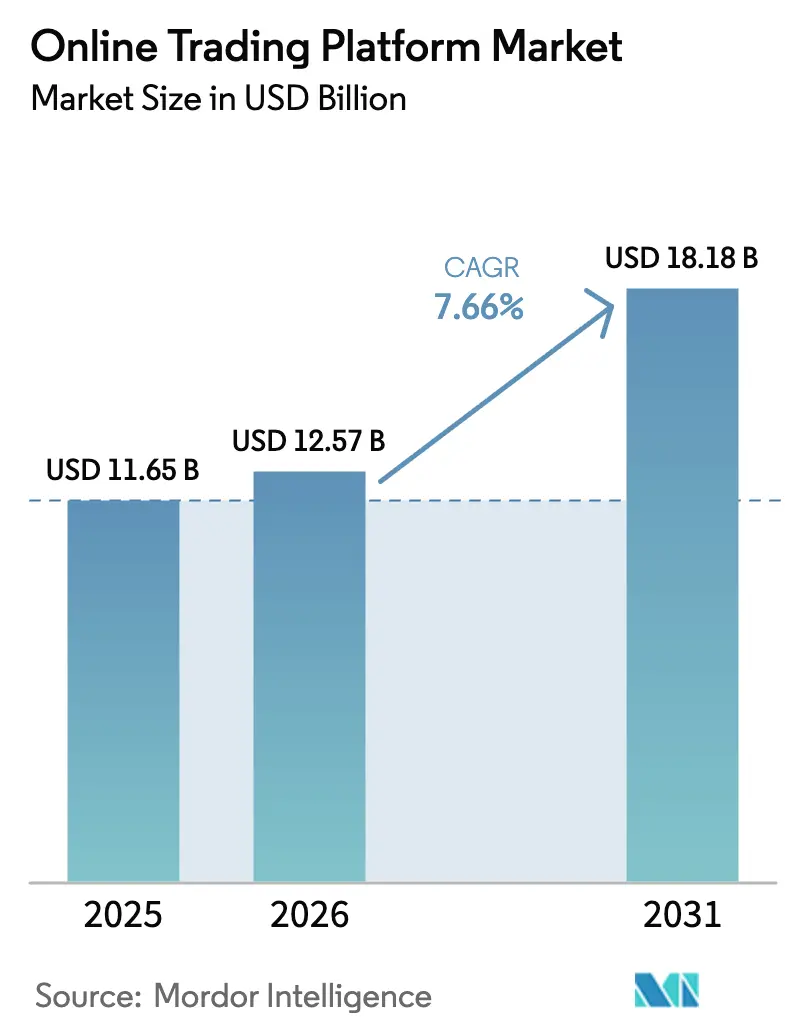

| 市場規模 (2026) | 12.57 十億米ドル |

| 市場規模 (2031) | 18.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.66% CAGR |

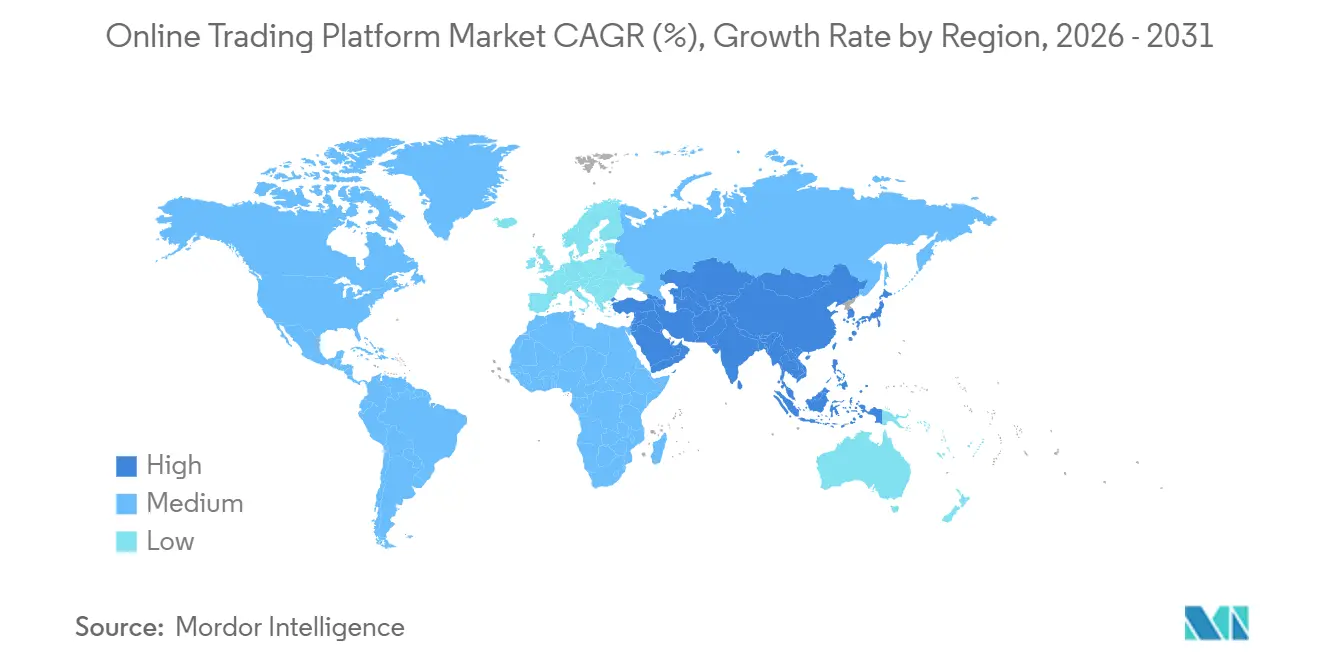

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン取引プラットフォーム市場分析

オンライン取引プラットフォーム市場規模は、2025年の116億5,000万USDおよび2026年の125億7,000万USDから、2031年までに181億8,000万USDへと拡大する見込みであり、2026年から2031年にかけて7.66%のCAGRを記録します。モバイルファーストの投資家、クラウドネイティブのスケーラビリティ、および機敏なコンプライアンス戦略を評価する断片的な規制環境が成長の勢いを後押ししています。ゼロ手数料の提供が既存の収益マージンを圧迫する中、ブローカーは遊休残高への利息、注文フロー対価支払い(PFOF)、およびロボアドバイザリーの示唆と高度な分析をバンドルしたサブスクリプションパッケージによって収益化を図っています。クラウド展開はすでにオンライン取引プラットフォーム市場の半数以上を占め、ボラティリティ時に個人取引量が急増した際にプロバイダーにリアルタイムの弾力性を提供しています。さらに、ホワイトラベルAPIが仲介サービスをアンバンドリングし、ネオバンクがフルブローカーディーラーライセンスの資本負担を回避しながら取引機能を組み込むことを可能にしています。

主要レポートのポイント

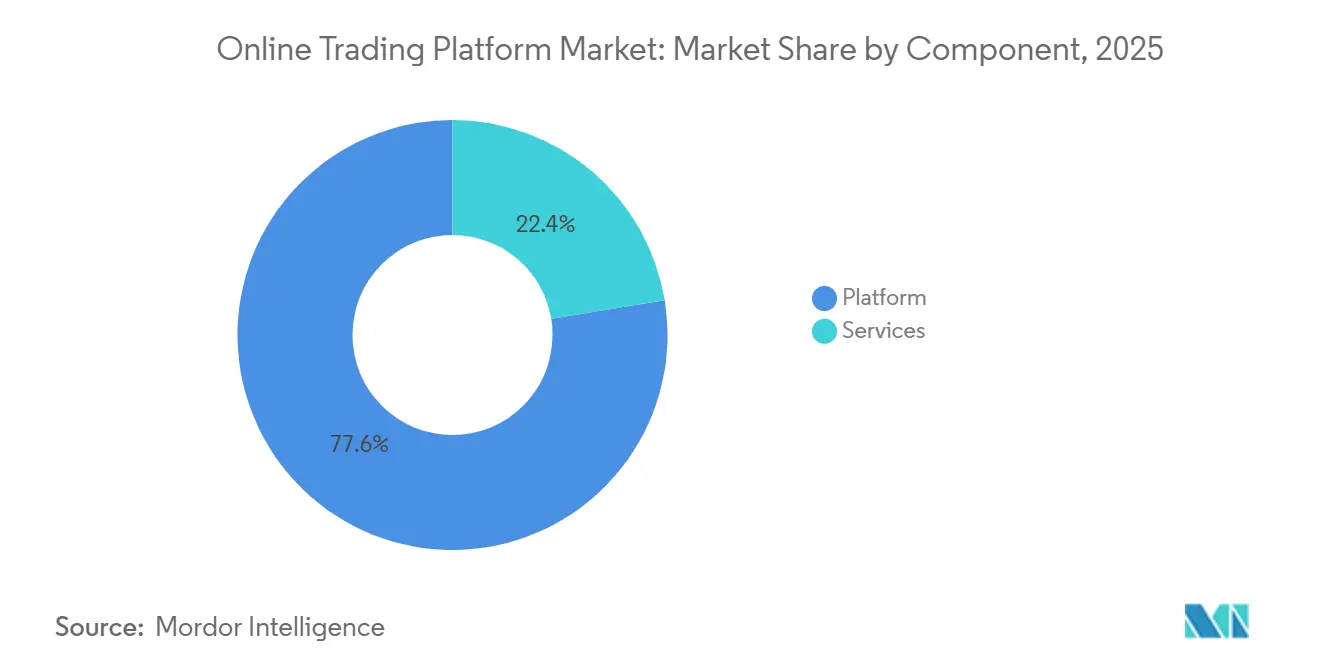

- コンポーネント別では、プラットフォーム製品が2025年のオンライン取引プラットフォーム市場シェアの77.59%を占めた一方、サービスはブローカーがロボアドバイザリーサブスクリプションとAPIライセンシングに注力するにつれ、2031年に向けて9.86%のCAGRで拡大する見込みです。

- 料金タイプ別では、取引手数料が2025年のオンライン取引プラットフォーム市場規模の59.67%を占め、「ゼロ手数料」という表向きのメッセージにもかかわらず、2031年まで8.12%で成長する見込みです。

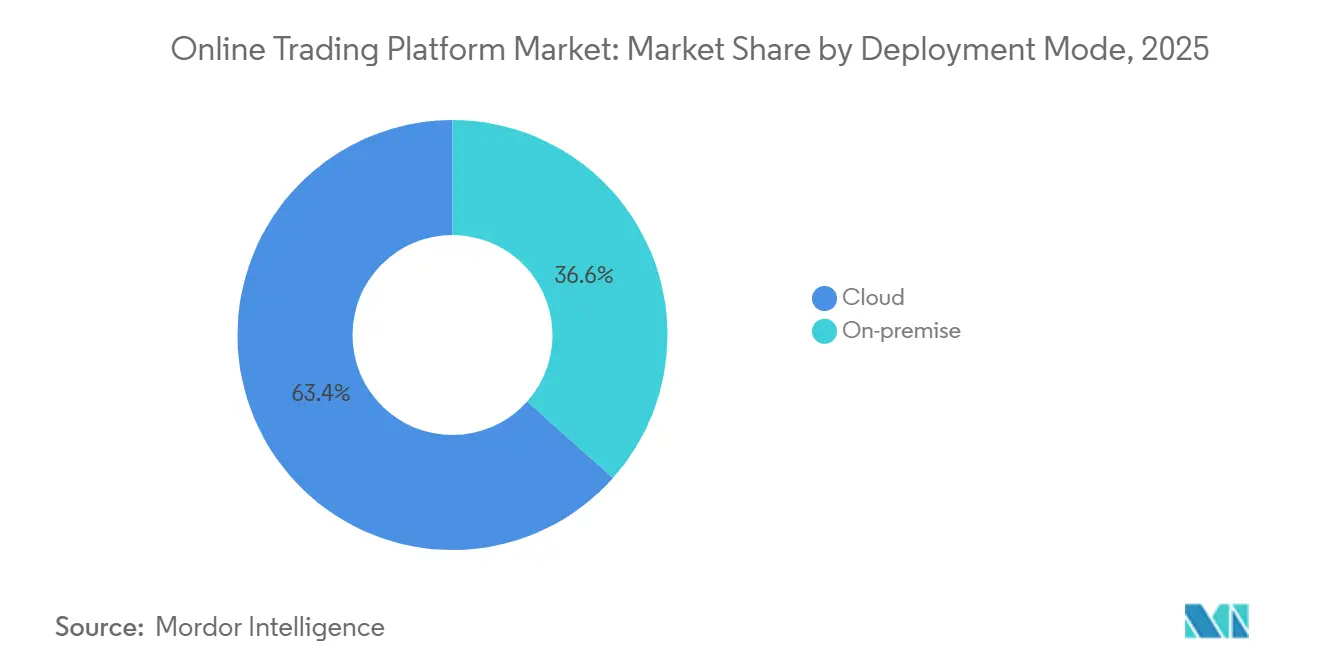

- 展開モード別では、クラウドベースのシステムが2025年のオンライン取引プラットフォーム市場シェアの63.42%を保有し、8.51%のCAGRで進展しており、オンプレミスのフットプリントを着実に侵食しています。

- アプリケーション別では、個人投資家が2025年のオンライン取引プラットフォーム市場規模の69.59%を占め、端株取引やゲーミフィケーションされたモバイルアプリに牽引されて2031年に向けて8.43%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の33.87%でリードしていますが、アジア太平洋はスマートフォン普及率の上昇と段階的な資本市場の自由化を反映して、2031年に向けて最速の9.03%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン取引プラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルファースト個人取引の普及 | +1.8% | グローバル、アジア太平洋および南米で最高 | 中期(2〜4年) |

| AI駆動ロボアドバイザリーの統合 | +1.5% | 北米および欧州がコア、アジア太平洋へ拡大中 | 長期(4年以上) |

| 端株取引の規制承認 | +1.3% | 北米および欧州、アジア太平洋試験市場 | 短期(2年以内) |

| APIベースのサービスとしての仲介業務需要 | +1.2% | グローバル、米国、EU、シンガポールが主導 | 中期(2〜4年) |

| ジェネレーションZ投資家向けリアルタイムESGスコアリングウィジェット | +0.9% | 欧州および北米、アジア太平洋では初期段階 | 長期(4年以上) |

| チャーン削減のためのデバイス上機械学習行動ナッジ | +0.7% | グローバル、米国およびEUで早期展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルファースト個人取引の普及

スマートフォンは個人投資家の最初の接点としてデスクトップに取って代わり、直感的で低遅延のインターフェースがオンライン取引プラットフォーム市場における成長の前提条件となっています。シームレスな生体認証ログイン、即時ウォレット入金、タップで完結する取引フローはeコマースのチェックアウトを模倣し、従来のオンボーディングの摩擦を解消しています。Charles Schwabは2025年にモバイルアプリのセッションが34%増加し、個人注文の62%が携帯端末経由で発注されるようになったことを開示しました。[1]Charles Schwab Corporation、「2025年12月31日終了の会計年度の年次報告書(Form 10-K)」、SEC、sec.gov インドおよび東南アジアはこの変化を体現しており、モバイルインターネットユーザーが固定ブロードバンド世帯を大幅に上回っています。規制当局がデバイスに中立な姿勢を維持しているため、競争優位は稼働率、応答速度、および小画面の人間工学に適した反復的な機能リリースにかかっています。

AI駆動ロボアドバイザリーの統合

ロボモジュールはパッシブなリバランスからリアルタイムの税損失収穫および消費連動型リスクプロファイリングへと成熟し、プラットフォームをエンドツーエンドの意思決定支援センターへと変革しています。Interactive Brokersは2025年にロボユーザーの離脱率が執行専用クライアントより28%低いことを報告しました。[2]Interactive Brokers LLC、「2025年第3四半期決算説明会トランスクリプト」、Interactive Brokers投資家向け広報、interactivebrokers.com 独自の行動データセット、リスク許容度またはキャッシュフローパターンは匿名化して個人投資家のセンチメントシグナルを追求するアセットマネージャーに販売でき、新たな収益源を追加します。利益相反規制(レギュレーション・ベスト・インタレスト)およびMiFID IIはより透明なアルゴリズム開示を義務付けていますが、いずれも普及を抑制するものではないため、ロボ機能はオンライン取引プラットフォーム市場において急速に必須要件となっています。

端株取引の規制承認

株式の一部購入は高額株式の価格障壁を取り除き、若年層または低所得層が最小限の資本で分散投資することを可能にします。米国および欧州の規制当局は2024〜2025年に、端株ポジションが議決権なしでオムニバス保管に保有できることを明確化し、法的なグレーゾーンを解消しました。[3]米国証券取引委員会、「端株取引に関するノーアクションレター」、SEC取引・市場部門、sec.gov ユーザーが少額取引に参加すると注文頻度が上昇する傾向があり、明示的な手数料がなくなっても注文フロー対価支払い収入を押し上げます。コンプライアンスの明確化が整ったことで、世界中のプラットフォームがオンライン取引プラットフォーム市場内でのリーチを拡大するために端株機能を提供しています。

APIベースのサービスとしての仲介業務需要

サービスとしての仲介業務(BaaS)プロバイダーは注文ルーティング、カストディ、およびライセンスをモジュール式APIにまとめ、ネオバンクやスーパーアプリが少ない資本負担で取引機能を立ち上げられるようにしています。DriveWealthとAlpacaは2025年半ばまでに合計150以上の組み込み統合を実現しました。[4]DriveWealth LLC、「2025年中間事業アップデート」、DriveWealth、drivewealth.com この構造的な分離により、フィンテック企業はフロントエンドのユーザー体験に集中でき、専門家がバックオフィスの複雑さを処理することで、従来の仲介バリューチェーンを分解しています。純資本閾値は依然としてホストを導入ブローカーとして分類しており、市場シェアを資金力のある多管轄プラットフォームへと誘導しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU MiFID IIIコンプライアンスコストの上昇 | -1.1% | 欧州、グローバルへの波及あり | 短期(2年以内) |

| サイバーセキュリティ侵害の増加 | -0.9% | グローバル、米国およびEUで深刻 | 短期(2年以内) |

| ゼロ手数料飽和による収益圧縮 | -0.7% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 共同設置取引による遅延アービトラージリスク | -0.5% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU MiFID IIIコンプライアンスコストの上昇

2026年の完全施行に向けた段階的な規則制定により、ブローカーはリアルタイム監視、詳細な報告、およびより厳格な誘引規制を導入することを余儀なくされています。PwCは中堅ブローカーの初期費用を1,500万〜4,000万ユーロ(1,600万〜4,300万USD)と見積もり、経常費用は12〜18%上昇するとしています。規模の小さい欧州企業は撤退または統合を余儀なくされる可能性があり、グローバルブローカーはEUクライアント向けに資本をリングフェンスしなければなりません。研究開発からの資金流用はモバイルアップグレードの予算を削減し、ユーザー体験の改善を遅らせ、オンライン取引プラットフォーム市場への逆風となっています。

サイバーセキュリティ侵害の増加

ランサムウェアおよびクレデンシャルスタッフィング攻撃は、マーケティングが回復できる速度よりも速くユーザーの信頼を損ないます。Robinhoodの2024年における8,500万USDのセキュリティ改修費用は、修復支出の規模を示しています。FINRAは現在、四半期ごとの侵入テストと構造化されたインシデント対応プレイブックを義務付けており、コンプライアンスの負担を増加させています。侵害はGDPRまたはレギュレーションS-Pに基づく集団訴訟を招き、法的リスクを高めます。したがって、高まった脅威環境は特に北米および欧州において普遍的な制約として機能しており、これらの地域では執行が厳格でユーザーはプロバイダーを素早く切り替えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームのコモディティ化に伴いサービスが拡大

サービスは2025年の収益の22.41%しか占めていませんでしたが、オンライン取引プラットフォーム市場全体の7.66%の拡大を上回る9.86%のCAGRで推移しています。サービス提供のオンライン取引プラットフォーム市場規模は、ブローカーが管理ポートフォリオ、税務エンジン、およびホワイトラベルAPIを展開するにつれ、ウォレットシェアの着実に大きな部分を獲得する見込みです。サブスクリプションは明示的な手数料が無視できる環境でキャッシュフローを平準化し、既存企業がデジタルアップグレードを相互補助することを可能にします。2025年に前年比47%の増収を記録したDriveWealthのBaaSモデルは、ライセンス収入が比例的なマーケティング支出なしにスケールする方法を示しています。

プラットフォーム収益は依然として支配的ですが、執行品質が収束し価格競争が底値を目指す中でマージンの侵食が見られます。モバイルファーストのユーザーが取引をコモディティユーティリティとして扱うにつれ、差別化はアドバイザリーレイヤーとエコシステムパートナーシップへとシフトしています。サービスパイプラインの育成に失敗したブローカーは、注文フロー対価支払い率が規制上限に直面した際に収益の低下リスクを抱えます。したがって、コンポーネントのダイナミクスは、オンライン取引プラットフォーム市場が速度最適化された執行レールの上に手数料ベースのアドバイザリーモデルを重ねることができる事業者を評価することを示しています。

料金タイプ別:ゼロ手数料の言説にもかかわらず取引手数料が持続

ゼロ手数料というマーケティングの約束は、取引ベースの収益化の回復力を隠しています。取引手数料は2025年の収益の59.67%を占め、オンライン取引プラットフォーム市場内の他の手数料カテゴリーを上回る8.12%のCAGRで上昇する見込みです。ブローカーは外国為替スプレッド、オプション契約手数料、および注文フロー対価支払いリベートにコストを組み込み、明細書に明示的な項目なしに収益を生み出しています。SECの2024年のPFOF収入の取引ごとの開示を義務付ける提案はこの戦術を侵食する可能性がありますが、拘束力のある規則はまだ具体化しておらず、現状が維持されています。

レベルII注文板と高度なチャートをバンドルしたサブスクリプション層は頻繁な取引者を引き付けますが、定期的な料金を警戒するカジュアルなユーザーの抵抗に直面しています。暗号資産および外国為替のスプレッドマークアップはボラティリティが急上昇した際に大きな利益をもたらし、株式売買の低迷を相殺します。これらのハイブリッド手数料マトリックスは、オンライン取引プラットフォーム市場が取引経済学を放棄しているのではなく、規制当局がようやく精査し始めた、より見えにくい形に再構成していることを示しています。

展開モード別:ボラティリティの高い市場でクラウド移行が加速

クラウドベースの展開は2025年の収益の63.42%を占め、オンライン取引プラットフォーム市場が固定容量のデータセンターから移行するにつれ、このシェアは8.51%のCAGRで成長しています。リアルタイムの証拠金計算、オプションのグリーク、およびリスク分析はすべて市場の急変時に計算上限を突破するため、弾力的なスケーリングが不可欠です。Interactive BrokersはAWSに価格エンジンを移行することで見積もり遅延を18ミリ秒短縮し、速度を執行品質に変換しました。これは個人投資家のソーシャルフォーラムがますます重視する指標です。

オンプレミスシステムは数十年前のメインフレームに縛られた縮小しつつある機関ブローカーの間で存続しています。メンテナンスウィンドウ、設備投資サイクル、および地理的拡大コストは、クラウドの競合他社が地域に依存しない展開で回避する障害を生み出しています。かつてはサイバーセキュリティがオンプレミス管理を支持していましたが、ハイパースケールベンダーは現在、内部防御に匹敵するかそれを超えており、移行に反対する残りの論拠を弱めています。したがって、展開の選択はオンライン取引プラットフォーム市場を機敏なクラウドネイティブと避けられない近代化に直面する既存のレガシー企業に二分しています。

アプリケーション別:個人投資家の勢いが機関投資家の安定性を上回る

個人取引は2025年の取引の69.59%を占め、8.43%のCAGRで拡大しており、民主化されたアクセスがオンライン取引プラットフォーム市場を牽引していることを裏付けています。端株、ゲーミフィケーションされたリーダーボード、およびソーシャルフィードがジェネレーションZの層を引き付け、観察者から市場参加者へと転換させています。インドのブローカーZerodhaの1,200万のアクティブアカウントは、低残高オンボーディングパスによって解放されたスケールを示しています。個人の取引規模が小さい傾向があるため、総収益は取引規模よりも頻度に依存し、プラットフォームは遅延を削減し、リピート取引を促進する行動ナッジを追加するよう促されています。

機関デスクは取引量では少数派ですが、高価値のアルゴリズムルーティング手数料とダークプール手数料を生み出します。実装ショートフォールに合わせたチューニングされた執行アルゴリズム、マイクロ秒約定のための共同設置、および詳細な取引後分析といった要件は、資金力のあるプロバイダーのみが維持できる研究開発投資を必要とします。アセットマネージャーがマルチアセットの注文管理システムスタックを求めるにつれ、統合された株式・先物・外国為替レールを提供するブローカーがシェアを獲得しています。この二重の性格はプラットフォームにサービス連続体の両端にまたがることを強いており、オンライン取引プラットフォーム市場の適応性を証明しています。

地域分析

北米は2025年の収益の33.87%を占め、深い資本市場と広く普及した税制優遇退職口座に支えられています。米国世帯の半数以上がすでに株式を保有しており、新規ユーザーの上昇余地が限られているため、この地域の成長は新興市場の競合他社と比較して減速しています。したがって、ブローカーはトップラインの勢いを維持するために、現金スイープ利息やロボ税務ツールなどのウォレットシェア戦略に軸足を移しています。カナダの統合された銀行構造はフィンテックの参入を阻害し、メキシコの高インフレと限られた金融リテラシーは個人のオンボーディングを遅らせ、大陸全体の上昇余地を制限しています。それでも、規制の安定性と根付いた富のプールは北米をオンライン取引プラットフォーム市場規模への最大の単一貢献者として維持しています。

アジア太平洋は2031年に向けて最高の地域成長率である9.03%のCAGRが見込まれており、インドのUPI決済インフラが資金調達を合理化し、中国が資産管理の規制を緩和するにつれて加速しています。この地域のオンライン取引プラットフォーム市場規模は、スマートフォンの普及がデスクトップの先行優位を飛び越えることで加速しており、人口規模のモバイル普及率はクラウドネイティブブローカーに即座のスケールを提供しています。中国の中国証券監督管理委員会(CSRC)の資本規制や日本の暗号資産取引に対する慎重な姿勢など規制上の逆風は続いていますが、Futu(Moomoo)などのローカルプレーヤーは越境ライセンスに縛られた国際ブランドよりも速く適応しています。韓国とオーストラリアは成熟したインフラを地域に加えていますが、その成長率はインドの個人投資家の急増に遅れをとっています。

欧州の見通しは、顧客獲得から資本を転用するMiFID IIIコンプライアンス支出によって妨げられており、この地域を中一桁のCAGRに抑えています。ブレグジットは英国・EU越境プラットフォームの二重ライセンスフットプリントを強制し、間接費を膨らませています。北欧諸国はクラスをリードするデジタル普及率を示していますが人口基盤が限られており、中央・東欧は価格に敏感で断片化したままです。南米および中東・アフリカは現在合わせて一桁台の貢献にとどまっていますが、有望な分野を抱えています。ブラジルのインフレヘッジ個人投資家の波とアラブ首長国連邦の政府支援フィンテックサンドボックスは上昇の触媒を示しています。それでも、通貨のボラティリティ、政治リスク、および不均一なブロードバンドはスケーリングを複雑にし、グローバルオンライン取引プラットフォーム市場への総合的な影響を抑制しています。

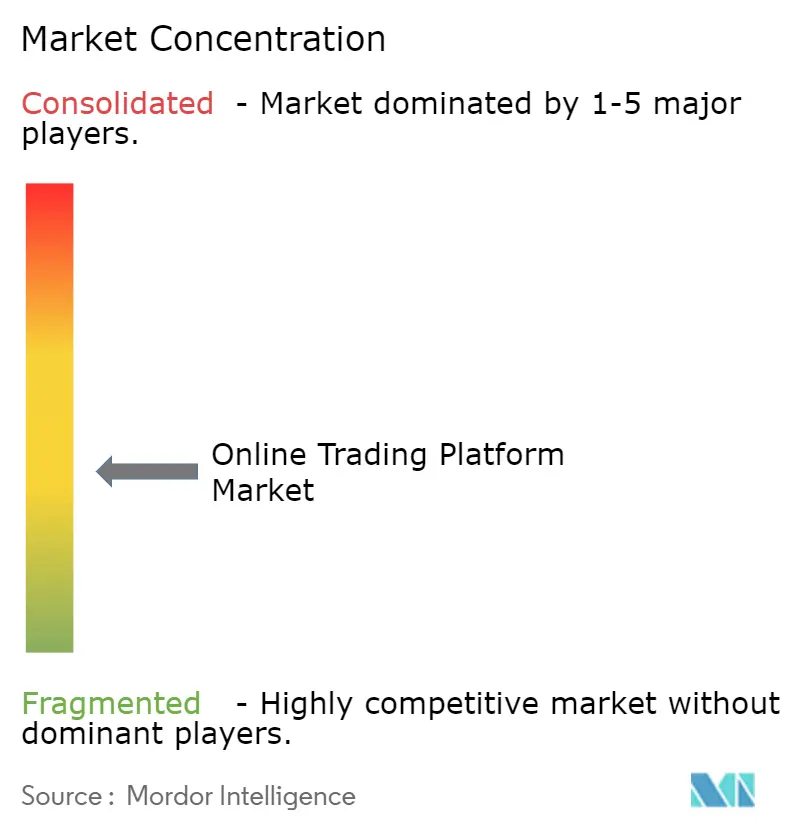

競合環境

オンライン取引プラットフォーム市場は中程度に集中しており、上位5社の既存企業が合計収益の約55%を占め、破壊的参入者に十分な余地を残しています。Charles Schwab、Interactive Brokers、Fidelityなどの既存企業はゼロ手数料による収入損失を、遊休現金の収益化、有価証券貸付、およびアドバイザリーサブスクリプションで補っています。Robinhood、Zerodha、Futuはゲーミフィケーションされたユーザー体験で若い層を獲得していますが、ソーシャルチャネルでの顧客獲得コストの上昇がスタートアップの資金繰りを圧迫しています。AlpacaやDriveWealthなどのAPIファーストブローカーは小売広告費を完全に回避し、スーパーアプリやデジタルウォレット内にライセンス取引レールを組み込むことで、従来のリーグテーブルには見えない卸売取引量を獲得しています。

テクノロジーは依然として決定的な戦場です。ミリ秒レベルの遅延改善は個人投資家コミュニティを動かすソーシャルメディアでの自慢の種となります。行動ナッジ、リアルタイムESGスコアリング、およびデバイス上機械学習に関する知的財産の申請は防御可能な堀を確立します。規制上の不確実性が戦略を形成しており、注文フロー対価支払いに対する米国の上限案は無料取引のリーダーを弱体化させる可能性があり、MiFID IIIの誘引禁止は欧州ブローカーに社内調査の生産またはブティックアナリストの買収を促しています。自己資本規制は大きなバランスシートを持つ既存企業に有利ですが、クラウド経済学は新規参入者の固定費を削減し、参入障壁のバランスをとっています。

コンプライアンスおよびマーケティング支出が収益よりも速く増加するにつれ、統合圧力が強まっています。SchwabによるTD Ameritrade1,200万口座の完全統合は年間運営費を4億USD節約し、シナジー抽出のベンチマークを設定しています。Revolut・Robinhoodのようなネオバンクパートナーシップは、直接の小売ライセンスなしにスケールを解放する組み込み金融の可能性を示しています。プライベートエクイティの関心は、APIインフラが消費者向けブローカーには見られないマージンプロファイルで予測可能な定期収入を提供する場所でピークに達しています。したがって、価格競争ではなく戦略的な機動が、オンライン取引プラットフォーム市場の競争ヒエラルキーを定義するでしょう。

オンライン取引プラットフォーム業界のリーダー

TradeStation Group, Inc.

Interactive Brokers LLC

Ally Financial Inc.

MarketAxess Holdings Inc.

DigiFinex Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Charles Schwab Corporationは12億USDのWealthfront買収を完了し、ロボ管理資産500億USDと直接インデックス技術を個人向けスイートに追加しました。

- 2025年12月:Interactive Brokers LLCは最低取引額1USDで8,000銘柄の米国および欧州株式にわたる端株取引を導入し、規制当局のグリーンライトに対応しました。

- 2025年11月:Robinhood Markets Inc.はRevolutと提携し、Robinhoodの仲介レールを3,500万ユーザーにサービスを提供するRevolutの欧州バンキングアプリに組み込みました。

- 2025年10月:Zerodha Broking Ltd.はTemasek Holdingsから2億5,000万USDを調達し、同社の評価額を35億USDとし、東南アジア展開の資金としました。

グローバルオンライン取引プラットフォーム市場レポートの範囲

オンライン取引プラットフォームは、ユーザーおよび個人がリアルタイムの市場価格をストリーミングしながら、金融仲介業者を通じてネットワーク上で株式、債券、通貨、商品、デリバティブなどの金融商品の注文を発注することを可能にします。

オンライン取引プラットフォーム市場レポートは、コンポーネント(プラットフォーム、およびサービス)、料金タイプ(手数料、取引手数料、サブスクリプション料金、およびスプレッドマークアップ)、展開モード(オンプレミス、およびクラウドベース)、アプリケーション(機関投資家、および個人投資家)、および地域(北米、欧州、アジア太平洋、南米、中東、およびアフリカ)によってセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| プラットフォーム |

| サービス |

| 手数料 |

| 取引手数料 |

| サブスクリプション料金 |

| スプレッドマークアップ |

| オンプレミス |

| クラウドベース |

| 機関投資家 |

| 個人投資家 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | プラットフォーム | |

| サービス | ||

| 料金タイプ別 | 手数料 | |

| 取引手数料 | ||

| サブスクリプション料金 | ||

| スプレッドマークアップ | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| アプリケーション別 | 機関投資家 | |

| 個人投資家 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにグローバルプラットフォームはどの程度の規模になるか?

オンライン取引プラットフォーム市場規模は2031年までに181億8,000万USDに達し、2026年から7.66%のCAGRで拡大する見込みです。

最も速い成長機会を提供する地域はどこか?

アジア太平洋はスマートフォン普及率、規制の自由化、および年金改革に牽引され、2031年に向けて9.03%のCAGRという予測でリードしています。

ブローカーが「ゼロ手数料」取引から依然として収益を得る理由は何か?

隠れた取引手数料、外国為替および暗号資産のスプレッド、および注文フロー対価支払いの取り決めは、明示的な手数料が免除されても収益をもたらし続けています。

クラウドコンピューティングはどのような役割を果たすか?

クラウド展開は現在市場シェアの63.42%を占め、ブローカーがボラティリティの急上昇時に計算リソースを即座にスケールし、遅延とインフラコストを削減することを可能にしています。

MiFID IIIは欧州のプラットフォームにどのような影響を与えるか?

リアルタイム報告の義務化と誘引禁止は、中堅企業に対して1,600万〜4,300万USDの初期コンプライアンスコストを追加し、マージンを圧迫して統合を促進する可能性があります。

どのセグメントが市場全体を上回る成長が期待されるか?

ロボアドバイザリー、APIライセンシング、およびホワイトラベルインフラなどのサービス収益は、コア執行プラットフォームよりも速い年率9.86%で成長する見込みです。

最終更新日: