インドオンライン旅行市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

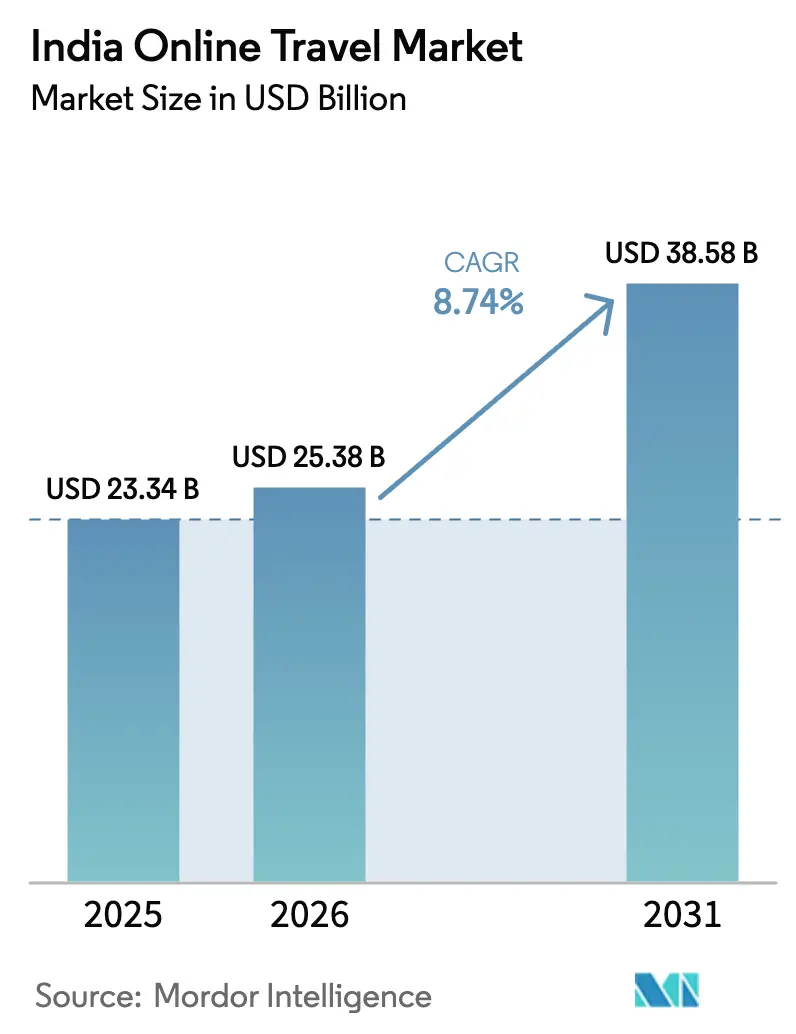

| 基準年の市場規模 (2025) | 23.34 十億米ドル |

| 市場規模 (2026) | 25.38 十億米ドル |

| 市場規模 (2031) | 38.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

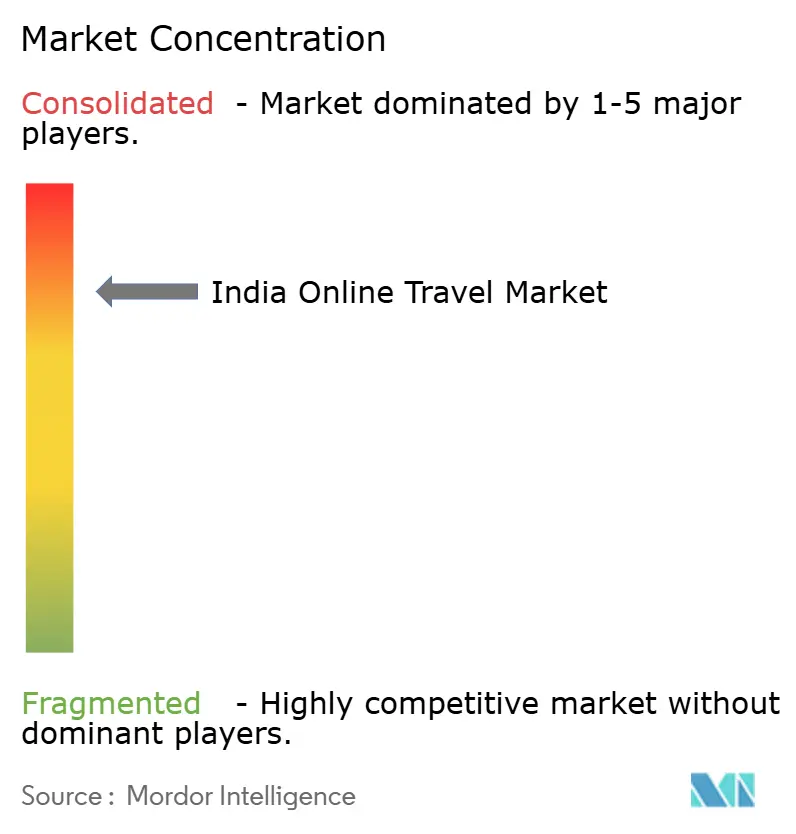

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドオンライン旅行市場分析

インドオンライン旅行市場規模は、2025年の233億4,000万米ドルから2026年には253億8,000万米ドルに成長し、2026年〜2031年にかけてCAGR 8.74%で2031年までに385億8,000万米ドルに達する予測です。

この拡大は、航空・ホテル・バスにおける幅広い回復に牽引されており、交通と宿泊だけでなく没入型体験を中心に旅行を計画するようになった中間所得世帯の間で、厳選されたバケーションパッケージへの需要が高まっていることと相まっています。国内観光は2024年の訪問者急増を受けて2025年も強い勢いを維持し、目的地の発見とデジタル対応体験を促進する国家キャンペーンがオンラインへの転換を後押しし続けています。データ利用の増加とアプリエコシステムによる検索・選択・決済の効率化により、モバイルファーストの行動が標準となり、アプリ主導の予約へという構造的シフトが持続しています。UDANプログラムによる地域航空接続の改善は新路線へのアクセスを広げ、OTAおよびサプライヤー直販プラットフォームがターゲットを絞ったプロモーションで販売できるようになり、主要都市圏以外でのデジタルチャネルの活用が高まっています。

主要レポートのポイント

- サービスタイプ別では、交通が2025年のインドオンライン旅行市場規模の36.24%をリードし、バケーションパッケージは2031年にかけてCAGR 11.24%で拡大する見込みです。

- 予約デバイス別では、モバイルが2025年のインドオンライン旅行市場において予約の65.37%を占め、モバイルは2031年にかけてCAGR 14.39%で成長する予測です。

- ビジネスモデル別では、オンライン旅行代理店が2025年のインドオンライン旅行市場規模の81.74%を占め、サプライヤー直販オンラインプラットフォームは2031年にかけてCAGR 9.39%で成長する見込みです。

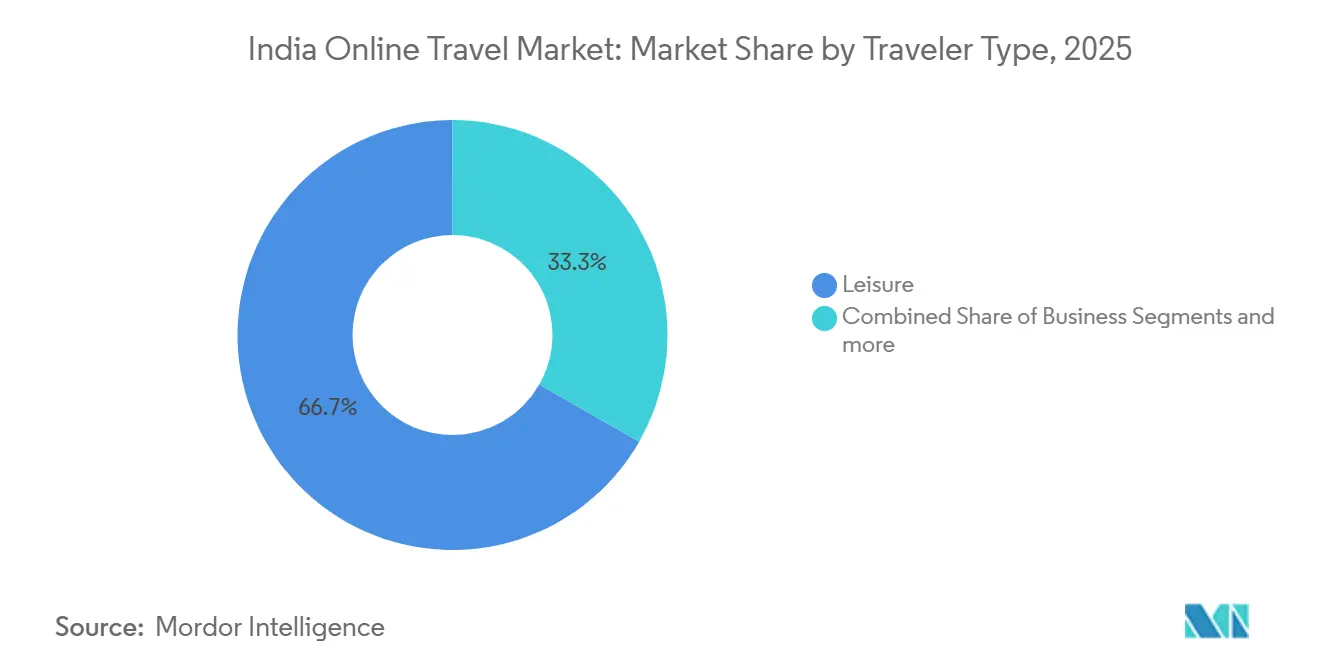

- 旅行者タイプ別では、レジャーが2025年のインドオンライン旅行市場規模の66.74%を占め、ブレジャーは2031年にかけてCAGR 11.46%で最も速く成長しています。

- 年齢層別では、31〜45歳のコホートが2025年のインドオンライン旅行市場規模の51.24%のシェアを保持し、18〜30歳は2031年にかけてCAGR 10.33%で成長する見込みです。

- 地域別では、北インドが2025年のインドオンライン旅行市場規模の33.73%をリードし、西インドは2031年にかけてCAGR 13.35%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドオンライン旅行市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UPIおよびデジタルウォレットの普及拡大によるシームレスな予約の加速 | +2.1% | 全国規模、特に第2・第3層都市での恩恵が大きい | 短期(2年以内) |

| 政府のUDANスキームによる地域航空接続の拡大 | +1.8% | 全国規模、第2・第3層都市および北東部州での早期恩恵 | 中期(2〜4年) |

| ソーシャルメディアの影響による国内観光の急増 | +1.5% | 全国規模、第2層市場への波及効果あり | 短期(2年以内) |

| 中間所得層ミレニアル世代の裁量支出の急速な拡大 | +1.4% | 大都市圏および第1層都市から第2層ハブへの拡大 | 中期(2〜4年) |

| 第2・第3層都市におけるスマートフォン普及によるアプリ利用の促進 | +1.2% | 第2・第3層都市および農村地帯 | 短期(2年以内) |

| ダイナミックプライシングアルゴリズムによるコンバージョンと収益の向上 | +0.4% | 全国規模、テクノロジー対応プラットフォーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UPIおよびデジタルウォレットの普及拡大によるシームレスな予約の加速

デジタル決済の普及はインターネットアクセスとモバイル利用の向上と連動しており、チェックアウト時の摩擦を軽減し、航空・鉄道・バス・ホテル・パッケージにわたって閲覧から確定予約への転換を促進しています。国家接続プログラムのもとで地方や農村部でも4Gが広く利用可能になったことで、OTAやサプライヤーアプリ内の即時決済手段を通じてオンライン取引を行うオンライン対応旅行者の基盤が拡大しています。高頻度のモバイルデータ消費は、レビュー・動画・チャットサポートなどのリッチなアプリ内コンテンツを支え、意思決定サイクルを短縮してインドオンライン旅行市場のファネルコンバージョンを向上させています。プラットフォーム側では、大手プレイヤーが規模・安全ツール・コンプライアンスに投資し、消費者に目に見える摩擦を加えることなく継続利用を維持するため、統合された決済体験が必須条件となっています。その結果、より信頼性が高く迅速なチェックアウト層が実現し、小規模都市の初めてのオンライン予約者が将来の旅行でもデジタルを継続利用するよう促し、インドオンライン旅行市場における着実な普及拡大を支えています。[1]出典:通信省、「ユニバーサル接続とデジタルインドイニシアチブ」、報道情報局、pib.gov.in

政府のUDANスキームによる地域航空接続の拡大

UDAN地域接続スキームは、開始以来数百の路線を運用化し数十の空港を接続しており、新たな地点間航空オプションを開き、以前は長距離の道路や鉄道接続が必要だった移動を短縮しています。[2]出典:民間航空省、「UDANスキーム:一便ずつインドをつなぐ」、報道情報局、pib.gov.inこの接続規模の拡大は、過去10年間で空港ネットワークが倍増したことと相まって、初めてまたは時折飛行機を利用する旅行者の対象プールを拡大し、これらの旅行者はオンラインで座席を発見・予約するようになっています。新たに接続された都市の旅行者がバンドルパッケージやラストマイルの追加サービスを検討するようになるにつれ、OTAおよびサプライヤー直販プラットフォームが恩恵を受け、インドオンライン旅行市場における予約あたりの付帯率と収益化が向上しています。新たな航空回廊が安定するにつれ、プラットフォームプレイヤーは在庫を事前交渉し、ダイナミックプライシングルールを洗練させ、ターゲットマーケティングを活用して新興路線に沿った安定した需要を育成できます。長期的には、アクセスの改善が第2・第3都市への宿泊投資も促し、デジタルチャネルに質の高い客室が追加され、オンライン旅行者が利用できる在庫が深まります。

ソーシャルメディアの影響による国内観光の急増

目的地マーケティングはコンテンツ主導の発見へとシフトし、国家キャンペーン、クリエイターとのパートナーシップ、画像ライブラリが整備され、パートナーが視聴者の関心や季節性に合わせた場所のストーリーを伝えられるようになっています。デリーや他の観光回路からのエビデンスは、ソーシャルコンテンツが若い世代の意向と訪問を高め、プロモーションされた観光地や周辺地域での宿泊に測定可能な増加をもたらすことを示しています。インドオンライン旅行市場はこの関心をアプリベースの検索、厳選リスト、ダイナミックなお得情報に転換し、インスピレーションの段階で旅行者に対応し、意向が薄れる前に予約を獲得します。政府支援のコンテンツハブは現在、観光局や協力者に高品質なアセットを提供しており、従来のメディアよりも低コストでリーチを拡大し、デジタルに準備された需要の安定したパイプラインを供給しています。視覚的な発見、モバイルファーストの計画、便利なデジタルチェックアウトの相互作用が、交通・宿泊・現地体験を一つのフローでバンドルできるプラットフォームへと旅行者を誘導し続けています。

中間所得層ミレニアル世代の裁量支出の急速な拡大

中間所得世帯の支出回復と、ウェルネス旅行や短距離国際旅行などの体験への嗜好が、国内・海外旅行の両方に対する堅調な需要を支えています。デジタルネイティブとして、これらのコホートはアプリで調査・予約し、期間限定のお得情報に反応し、快適さとコストのバランスが取れたミドルレンジの宿泊施設を好む傾向があり、これは大手プラットフォームの厳選されたバリューポジショニングに合致しています。この行動は、旅行者が出張を延長してレジャーの日を追加し、同じデジタルジャーニー内で追加の宿泊夜数をバンドルするブレジャーセグメントの安定した成長予測と一致しています。カードネットワークのインサイトは、インド人旅行者による国境を越えた購買の強い勢いを示しており、海外予約を維持しながら、より簡単な計画が必要な国内旅行の魅力を強化しています。プラットフォームが規制されたパートナーとのロイヤルティ特典や組み込み型ファイナンスオプションを洗練させるにつれ、インドオンライン旅行市場は利便性と予測可能性を優先するリピートユーザーの裁量支出のより大きなシェアを獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した非組織的な宿泊供給によるデジタル化の制限 | -1.5% | 全国規模、第3層都市および宗教的巡礼地で深刻 | 中期(2〜4年) |

| 利便料金・返金規範に関する規制の不確実性 | -0.9% | 全国規模、競争・消費者規制当局からの影響 | 中期(2〜4年) |

| サイバーセキュリティ侵害による消費者信頼の損失 | -0.7% | 全国規模、プラットフォーム固有の事案 | 短期(2年以内) |

| 価格競争の激化による顧客獲得コストの上昇 | -1.1% | プラットフォーム主導の競争市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した非組織的な宿泊供給によるデジタル化の制限

宿泊在庫の大部分は未登録かつオフラインのままであり、需要が高まっている小規模都市や巡礼地でのデジタル利用可能性を制約し、価格の透明性を低下させています。セクターデータベースや分類プログラムなどの政府イニシアチブは品質の標準化と発見可能性の向上を目指していますが、より強力なインセンティブと継続的なアウトリーチなしには小規模事業者による採用に時間がかかります。実際には、プラットフォームは高トラフィックの目的地でブランドチェーンへの依存度が高く、認知度とデジタル対応度が低い地域ではフィールドオンボーディングチームを拡大しています。中期的には、より良い登録、統一された識別子、より簡単なコンプライアンス経路が重複リストを削減し信頼を向上させ、より多くの小規模施設がオンラインチャネルに参入できるようになります。これらのギャップを埋めることは、需要が大都市圏を超えて拡大するにつれてインドオンライン旅行市場が第2・第3層の集客圏で必要とする新たな在庫プールを解放するための中心的課題です。

サイバーセキュリティ侵害による消費者信頼の損失

旅行のバリューチェーンは高価値の個人情報と決済データを保存しており、脅威レポートはマルウェア、フィッシング、アカウント乗っ取り攻撃による宿泊業および隣接セクターへの継続的な標的化を指摘しています。運用上の対応には、顧客情報と予約の整合性を保護するため、アプリ・API・クラウド層にわたる多層防御、定期的な監査、規律ある事故対応が必要です。政府のデータ保護規則が2024年に施行され、侵害報告とペナルティに関する基準が引き上げられ、大手プラットフォームはガバナンスとコントロールを大規模に正式化することを迫られています。公開ファイリングにおける開示も、サイバーセキュリティとデータガバナンスがプラットフォームの耐久性を評価する投資家にとって重要なリスク考慮事項であることを強調しています。鉄道電子チケット発行における公共部門の模範事例はセキュリティ投資と定期監査を文書化しており、ベンチマークを設定していますが、その成熟度を民間エコシステム全体に複製するには時間とリソースが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:高マージンのバケーションバンドルへの戦略的賭け

交通は2025年に36.24%を占め、旅行者が自己組み立てからバンドル体験へとシフトするにつれ、バケーションパッケージは2031年にかけてCAGR 11.24%で成長する見込みです。このシフトは、ホテルブロック・現地アクティビティ・送迎を事前交渉できるプラットフォームに有利であり、パッケージ化されたイティネラリーは商品化された航空よりも高いテイクレートをもたらします。大手プレイヤーは航空と比較してホテル・パッケージの調整後マージンが高いと報告しており、インドオンライン旅行市場における収益性を牽引するのは厳選された組み合わせであり、単なる取引量ではないことを強調しています。法人旅行専門会社も事前交渉済みの在庫を活用してグループ需要に対応しており、ソフトウェア主導のワークフローと組み合わせた契約ベースの供給のスケーラビリティを示しています。アクティビティマーケットプレイスと現地体験を拡大するプラットフォームは、目的地での支出のより多くを獲得でき、インドオンライン旅行市場におけるパッケージ主導の価値提案を強化しています。

交通内の航空は引き続きコアなファネルドライバーですが、テイクレートはホテルよりも構造的に低く、付帯サービスの収益化と高マージンコンポーネントのクロスセルに戦略的焦点が当たっています。鉄道とバスは規模と頻度を加え、アプリインターフェースが通勤者とレジャー旅行者の両方にサービスを提供する路線全体で検索から予約後サポートまでの信頼性を向上させるにつれ、デジタル普及率が高まっています。インドオンライン旅行市場シェアは在庫の深さとサービスレベルの予測可能性が最も強いサービスラインに集中する傾向があり、リピートユーザーの基盤が拡大するにつれてブランドホテルと標準化されたパッケージが重要性を増す理由です。供給側では、チェーンホテルと登録済みホームステイの段階的な拡大により、プラットフォームが明確なサービス基準・レビュー・価格とともに提示できる信頼性の高い客室が追加されています。地域接続が新たな短期旅行回路を開くにつれ、航空・宿泊・現地体験を組み合わせたパッケージ旅行は、インドオンライン旅行市場において最も速く成長するサービスタイプであり続ける可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

予約デバイス別:モバイルの優位性とデスクトップの黄昏

モバイルは2025年に予約の65.37%を占め、2031年にかけてCAGR 14.39%で成長する予測であり、アプリファーストの計画とチェックアウトがデフォルトの消費者経路として定着しています。スマートフォン主導のアクセスは、加入者あたりの高いデータ使用量と4Gカバレッジの普及拡大によって支えられており、これらが合わさってリッチなコンテンツと迅速な購買フローを可能にしています。インドオンライン旅行市場のモバイル予約規模は、プラットフォームが小さな画面でのスピード・パーソナライゼーション・信頼性の最適化を続けるにつれ、2026年〜2031年にかけてCAGR 14.39%で拡大する見込みです。アプリエコシステムは運賃アラート・リアルタイムチャット・ワンタップ決済を統合し、離脱を減らしてリピート利用を増やしており、特にオンザゴーでの計画を好むミレニアル世代とZ世代に効果的です。デスクトップチャネルは複雑な複数区間や法人向けイティネラリーに引き続き対応していますが、インドオンライン旅行市場においてレジャーおよび短距離予約の重心は決定的にモバイルにあります。

モバイルの優位性は、ユーザーが旅行前から旅行中まで継続的なリアルタイム更新とサービスを期待するため、プラットフォームがオンボーディング・認証・サポートを設計する方法も変えています。プッシュ通知は出発パターン・ロイヤルティ特典・天候の窓に合わせたコンテキスト型オファーと組み合わされ、大幅な値引きに頼ることなくインドオンライン旅行市場のコンバージョンを向上させています。時間の経過とともに、座席選択や食事の好みから目的地でのアクティビティまで、より多くの在庫とサービスがアプリネイティブになり、予約後に獲得される収益のシェアが高まっています。データローカライゼーションとセキュリティ慣行が強化されるにつれ、大手アプリはリピート旅行者のエクスペリエンスをシンプルに保ちながらユーザーデータと決済認証情報を保護する安全なフローを標準化しています。その結果、アプリのパフォーマンスと信頼構築に先行投資するプラットフォームに持続的な優位性がもたらされ、インドオンライン旅行市場におけるモバイル主導の成長が強化されています。

ビジネスモデル別:アグリゲーターの優位性と直販チャネルの台頭

オンライン旅行代理店は2025年に予約の81.74%を占め、航空会社・鉄道・ホテルチェーンがロイヤルティと会員限定価格を推進するにつれ、サプライヤー直販オンラインプラットフォームは2031年にかけてCAGR 9.39%で成長する見込みです。アグリゲーターは保険や現地体験などの付帯サービスのバンドル・マーチャンダイジング・クロスセルによってシェアを守り、航空運賃レートへの圧力にもかかわらず収益化を維持しています。同時に、直販ポータルは低い流通コストとプログラム特典を活用して頻繁な旅行者を引き付け、競争の激しさを高め、インドオンライン旅行市場におけるトラフィック獲得戦略を再形成しています。鉄道は引き続き国家規模での強力な直販チャネルの典型例であり、公共部門プラットフォームが公式レポートでセキュリティ管理・定期監査・ユーザー成長を文書化しています。中期的には、アグリゲーターの回復力は、より深いホテルとアクティビティのキュレーション、およびインドオンライン旅行市場において管理された旅行プログラム内に法人顧客を維持するエンタープライズグレードのツールに依存することになります。

大手OTAのファイリングは、航空・ホテル・バスにわたる総予約額の成長と、AIアシスタントおよびサポート自動化への投資を示しており、取引あたりのサービスコストを削減しています。法人旅行専門会社は新規クライアント獲得を報告しており、消費者レジャーサイクルを超えて収益を拡大し、会議・イベントの付帯率を高め、インドオンライン旅行市場のボラティリティを平滑化しています。価格開示と消費者保護に関する規制の明確化はモデル選択に影響を与えますが、製品の深さとサービスの信頼性への投資が差別化の主要なレバーであり続ける可能性が高いです。直販チャネルが拡大するにつれ、OTAはインドオンライン旅行市場における予約あたりのトラフィックと収益を守るため、高マージンの非航空バーティカルとロイヤルティパートナーシップにさらに依存するようになります。基本シナリオは、頻繁な利用を双方で報いる消費者価値・在庫アクセス・プログラム経済によって形成された継続的な共存を示しています。

旅行者タイプ別:レジャーが支配、ブレジャーが急成長、ビジネスが停滞

レジャーは2025年に66.74%を占め、ブレジャーは主要な法人ハブ全体で柔軟な勤務パターンと週末延長が標準化するにつれ、2031年にかけてCAGR 11.46%で最も速く成長する旅行者グループです。国家目的地キャンペーンと改善されたラストマイル接続に支えられた国内旅行の勢いが、文化遺産・自然・精神的な回路にわたる一貫したレジャー需要を支えています。プラットフォームは出張を中心に追加の宿泊夜数と体験を獲得するカスタマイズされたオファーを設計しており、インドオンライン旅行市場の付帯率を高め、ユニットエコノミクスを向上させています。この行動はモバイルによる発見と即時予約によって強化されており、ダイナミックプライシングと限定的な空き状況に応じた迅速な意思決定を可能にしています。サイクル全体を通じて、レジャーとブレジャーが合わさって取引量成長のペースを設定し、法人旅行が予測可能な基盤需要をインドオンライン旅行市場に固定しています。

法人旅行に特化したプロバイダーは引き続きクライアントポートフォリオを拡大し、経費管理やポリシーコンプライアンスなどのソフトウェア機能をクロスセルしており、消費者予算が変動する場合でも安定した請求を支えています。レジャー旅行はコンテンツ主導の発見・強力な祭りカレンダー・家族や小グループの意思決定を簡素化する厳選されたコンボから恩恵を受けています。より多くの旅行者がモバイルで旅を始め、単一のアプリセッション内で完結するようになるにつれ、大手プラットフォームはロイヤルティを高めるナッジと予約後体験を中心にプレイブックを作成しています。インドオンライン旅行市場は、ポリシーと製品革新が旅行者の嗜好に合致するにつれ、レジャーシェアが支配的なままでありながらブレジャーが基盤を上回るペースで成長する可能性が高いです。長期的には、ビジネスとレジャーを橋渡しする統合イティネラリーが摩擦をさらに軽減し、より多くの支出をデジタルチャネル内に留めるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:ミレニアル世代がリード、Z世代が加速、ベビーブーマーが後退

31〜45歳は2025年に51.24%のシェアを保持し、18〜30歳のグループはモバイルファーストの計画と体験型旅行への嗜好に支えられ、2031年にかけてCAGR 10.33%で最も速く成長する見込みです。カードネットワークのインサイトは、インド人旅行者による国境を越えた支出の持続的な成長を示唆しており、優先セグメントにおける国内短期旅行への安定した需要を補完しています。ミレニアル世代とZ世代はミドルレンジの宿泊とコスト効率の良い選択を好み、厳選されたOTAリストに合致しており、インドオンライン旅行市場のコンバージョンとリピート行動を強化しています。高齢のコホートは成長が遅く、予約頻度が低い高級物件を好む傾向があり、マージン貢献度は高いものの取引量拡大の中心ではありません。予測期間を通じて、製品設計はすべての年齢層にわたる信頼性の高いサービス基準を維持しながら、若いユーザーに響くモバイルネイティブ機能に引き続き傾斜するでしょう。

ロイヤルティと組み込み型決済が深まるにつれ、プラットフォームは年齢コホートと旅行目的別にバンドルをパーソナライズでき、体験と保険の付帯率が向上します。インドオンライン旅行市場シェアは、デジタルに不慣れなユーザーのための信頼できるフローを維持しながら、これらの支配的なコホートの行動に在庫とUXを合わせるプロバイダーに集中するでしょう。学校の休暇や祭りなどの節目に合わせた目的地コンテンツと季節限定オファーは、31〜45歳の年齢クラスター内の家族のコンバージョンをさらに高めることができます。Z世代が高収入の年齢に入るにつれ、その頻度とバスケットサイズが上昇し、デジタルチャネルがデバイスと旅行タイプにわたって獲得できる総対象支出が拡大するでしょう。このコホートの進化は幅広いリピートユーザーの基盤を維持し、予測期間を超えてインドオンライン旅行市場の持続的な成長を支えます。

地域分析

北インドは2025年に市場の33.73%を占め、西インドは法人ハブと沿岸目的地が容量を拡大し製品を多様化するにつれ、2031年にかけてCAGR 13.35%を記録する見込みです。北部の回路は、オンラインからオフラインへの移行を容易にする航空・鉄道・高速道路ネットワークに支えられた文化遺産・精神・都市観光の確立されたミックスから恩恵を受けています。州レベルのイニシアチブはインフラ・デジタル対応・コンテンツ主導のプロモーションへの投資を続けており、主要な北部回廊においてインドオンライン旅行市場を強固に保っています。UDANによる航空接続の強化は小規模空港へのアクセスを改善し乗り継ぎ時間を短縮しており、より多くの旅行者が第2の目的地へのオンラインイティネラリーを発見・予約するよう促しています。北部の都市や町のパイプラインに質の高い客室供給が増えるにつれ、プラットフォームはより明確なサービス基準・レビュー・認証済みリストとともに豊富な選択肢を提示できます。

西インドは成長をリードすると予測されており、大都市圏クラスターにおける法人旅行の密な基盤と、沿岸の休暇・文化・イベントへの強いレジャー需要に牽引されています。法人イベントや会議が拡大するにつれ、管理旅行プロバイダーはソフトウェアと契約を活用して取引量をデジタル経路に誘導し、インドオンライン旅行市場の安定した収益化を支えています。堅調なインターネット利用とアプリ採用が迅速な発見と予約を支えており、特に出発直前に決定されることが多い短距離フライトと週末のホテル滞在において顕著です。コンテンツリッチなキャンペーンがオフピーク体験と新興ロケーションを強調するにつれ、プラットフォームは季節のピークを平準化し、ターゲットを絞ったオファーで平日の稼働率を拡大できます。インドオンライン旅行市場は、供給とデジタル対応が都市部とレジャーノード全体で並行してスケールするにつれ、西インドが平均を上回る成長を維持する可能性が高いです。

南インドはテクノロジーハブのビジネス需要と寺院・自然・ウェルネス回路を融合させており、季節を超えた回復力を与え、法人からレジャー延長へのクロスセルを支えています。州プログラムとコンテンツパートナーシップは、バックウォーター・料理・文化遺産などの代表的な体験を引き続き注目させており、インドオンライン旅行市場がインスピレーションを予約に転換するのを助けています。東部と中部の地域は、移動時間を短縮して都市世帯にとって長い週末旅行をより実現可能にする新たな航空回廊と高速道路によって追いついています。インフラが拡大し、より多くの小規模施設が正式化されるにつれ、デジタルプラットフォームは日帰り旅行・巡礼・自然体験にわたって在庫を拡大し、コストパフォーマンスを向上させることができます。インドオンライン旅行市場規模は、接続性とコンテンツが収束して全国のデジタル普及率を高めるにつれ、このマルチリージョン成長によって強化されています。

規制環境

インドのオンライン旅行エコシステムは、消費者保護、データガバナンス、および旅行・モビリティ分野に特化した規則にまたがる複数の規制当局による枠組みの下で運営されている。OTAおよびサプライヤー直販プラットフォームに対する基本的な義務は、2019年消費者保護法(透明な価格設定、キャンセルおよび返金開示に関する要件を含む)、2000年情報技術法、そして2024年に発効し、旅行者の本人確認情報と決済データを扱うプラットフォームに対する違反報告と罰則リスクを高めたデジタル個人データ保護法(DPDP法)によって形成されている。

セクター側では、観光省が5年間有効(非返還の25,000インドルピーの費用が必要)なオンライン旅行代理業者向けの任意承認スキームを運営しており、断片化した市場においてサービス品質の指標を標準化することを目的としている。オンライン旅行に関連するモビリティ関連カテゴリー(例えば、アプリベースの地上交通)では、道路交通・高速道路省が2020年の枠組みを更新した2025年モーター・ビークル・アグリゲーター・ガイドラインを発行した。スワデシュ・ダルシャン2.0や持続可能な観光のための国家戦略(トラベル・フォー・ライフを含む)などの公共プログラムも、目的地主導かつ持続可能性を重視した開発を形成し、どの在庫が優先され、体験がどのようにパッケージ化されオンラインで販売されるかに影響を与えている。

競争環境

インドオンライン旅行市場は、大規模な統合OTAと航空・鉄道・ホテルにおける強力なサプライヤー直販チャネルを特徴としており、製品の深さ・ロイヤルティ経済・サービスの信頼性によって形成された競争バランスを生み出しています。大手OTAの開示は、航空・ホテル・バスにわたる総予約額の成長と、取引あたりのサービスコストを削減するAIアシスタントおよびアプリ改善への投資を示しています。法人旅行専門会社は2025年に収益性と新規クライアント獲得を報告しており、エンタープライズ需要を固定し消費者レジャーサイクルを超えて収益を多様化しています。[3]出典:Yatra Online, Inc.、「FY25第2四半期業績」、Yatra、investors.yatra.com鉄道の公共部門プラットフォームは、パフォーマンスと回復力の参照基準を設定する文書化されたセキュリティ対策とプロセス監査とともに拡大を続けています。モデル全体を通じて、競争の基盤は最低価格から厳選された利便性・サービスの予測可能性・時間の経過とともにウォレットシェアを高めるエコシステム特典へとシフトしています。

2025年の戦略的動向には、買収と新製品拡大のためのバランスシート強化を目的とした大規模な資本調達と転換社債が含まれており、開示はリスク管理とガバナンスの優先事項を強調しています。法人旅行プロバイダーはMICEとソフトウェア主導のサービスを強調し、ファイリングとプレスリリースは年間を通じたクロスセルの成果と幅広いクライアントリストを示しています。製品面では、プラットフォームはアプリ内ガイダンス・ロイヤルティ付帯・予約後体験を洗練させ、チャーンを減らしてリピート率を向上させており、これはサプライヤー直販チャネルが拡大するにつれて重要です。インドオンライン旅行市場は、プレイヤーが顧客獲得とユニットエコノミクスのバランスを取り、セキュリティとコンプライアンスに投資し、価値創造を高めるより深い在庫関係を構築するにつれ、ダイナミックであり続けています。

公共部門のイニシアチブも2025年の競争環境を形成しており、コンテンツハブ・マーケティング・接続性への国家支援のアップグレードが地域全体のデジタル需要ファネルを強化しました。主要な公共プラットフォームの自律性向上は、テクノロジー投資と統合に関するより迅速な意思決定を支援し、エコシステムに恩恵をもたらしています。サプライヤーが直販チャネルとロイヤルティ特典を拡大するにつれ、OTAは複雑な旅行計画を簡素化する選択肢の幅広さ・パッケージング・サービス保証によって差別化を続けています。インドオンライン旅行市場は、純粋な価格ではなく製品の豊かさ・サービス品質・信頼を中心とした安定した競争に向かっており、次のフェーズにわたって持続可能な成長を促すシフトです。

インドオンライン旅行業界のリーダー企業

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドでは、旅行者が単一の旅程の中で航空、鉄道、バス、地元の移動手段を組み合わせるため、マルチモーダルな計画と予約は依然として断片化している。UPIやDigiLockerといった政府主導のデジタル基盤、そしてDigi YatraとONDCを中心とした観光省の国家観光デジタルスタックは、相互運用可能な検索、本人確認、決済を支援し、小規模サプライヤーのデジタル検索性を向上させている。

2026-27年度連邦予算では、海外旅行パッケージに対する2%のTCS(源泉徴収税)や、民間セクターとの提携による5つの地域医療ハブを通じた医療価値旅行の促進提案を含む観光施策が導入されており、OTAはこれをコンプライアンスに適合した透明性の高い提供物としてパッケージ化できる。旅行プラットフォームおよび旅行関連フィンテックへの民間資本の流入は、2026年4月のThe Hostellerによる資金調達(容量拡大とトラベルスーパーアプリの構築を目的)や、2026年5月のScapiaによる資金調達(モバイル中心の旅行購入における促進要因としてクレジットとリワードを強化するもの)に反映されている。

最近の業界動向

- 2026年7月:Yatra Onlineは、ガルフ地域全域の企業顧客向けに法人旅行・費用管理プラットフォームをライセンス供与するため、Kanoo Travelと7年間の戦略的パートナーシップを締結した。この提携により、Yatraの技術基盤はインド国外にも拡大し、24時間365日の多言語サポートを提供するグローバル運営センターを含み、国境を越えたサービス提供を支援する。

- 2026年7月:MakeMyTripはOneCircleを、世界1,002都市の13,376件の宿泊施設で国境を越えた交換が可能な複数市場対応のロイヤルティネットワークへと拡大した。このプログラムはホテルや他の旅行パートナーを連携させ、ホテル、パッケージ、体験サービス全体における顧客維持とクロスセルの機会を向上させる。

- 2026年4月:Cleartripは、IRCTCとの提携により鉄道予約を拡大し、鉄道と航空・ホテルをまとめたバンドル提供を可能にし、国内路線における旅程計画のタッチポイントを増加させた。この統合により、カテゴリー横断的な収益化機会が強化され、国内旅行セグメントにおける競争圧力が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インドのオンライン旅行市場は、サプライヤー直販のサイト/アプリおよびサードパーティの仲介業者を含む、インターネット対応プラットフォームを通じて検索、比較、確認される旅行および旅行関連サービスの総予約額として規模を算定している。

対象範囲外:物理的な旅行代理店を通じたオフライン予約、および管理された出張のみに使用される企業の自己予約ツールは対象外とする。

セグメンテーション概要

- サービスタイプ別セグメンテーション

- 交通

- 航空旅行

- バス・コーチ旅行

- 鉄道旅行

- レンタカー

- クルーズ

- 旅行宿泊

- ホテル・リゾート

- 代替宿泊・レンタル

- バケーションパッケージ

- その他

- 交通

- 予約デバイス別セグメンテーション

- デスクトップ・ラップトップ

- モバイル

- ビジネスモデル別セグメンテーション

- オンライン旅行代理店

- サプライヤー直販オンラインプラットフォーム

- 旅行者タイプ別セグメンテーション

- レジャー

- ビジネス

- ブレジャー

- 年齢層別セグメンテーション

- 18〜30歳

- 31〜45歳

- 46〜60歳

- 60歳以上

- 地域別セグメンテーション

- 北インド

- 南インド

- 西インド

- 東インド

- 中央インド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングが確定する前に、現実的な需要プールを設定し、季節性とマクロ旅行指標を基準とするために使用された。観光省(インド)、民間航空省、民間航空総局、インド国鉄、インド・ブランド・エクイティ・ファウンデーションなどのソースからの公開資料とデータ表を検討したが、これらは旅客移動および観光指標について一貫した方向性を示しているためである。

旅行活動をオンライン予約価値に変換するため、上場企業の開示資料や投資家向け説明資料、業界団体やプラットフォームの開示情報、信頼性の高い報道も活用し、予約構成の変化、コミッション構造、取引あたりの標準的な価値を把握した。補助的な確認として、企業財務・インテリジェンス、ニュースや財務情報、特許データベースを提供するサブスクリプションを参照し、必要に応じて旅行関連デバイスやインフラの文脈把握のため輸出入の出荷レベルデータも用いた。ここで挙げたソースは例示にすぎず、データ収集、相互確認、明確化のために追加の公開資料および有料資料も参照した。

一次インタビューおよび調査

一次調査では、インドで実際にオンラインで予約されているものと、依然オフラインで購入されているものを検証することに重点を置いた。これは、この分割が総額に大きく影響し得るためである。主要な大都市圏および急成長中のTier 2、Tier 3都市の旅行仲介業者、サプライヤー側チーム、業界専門家と協議し、サービス構成(航空、鉄道、バス、ホテル、パッケージ、アクティビティ)、手数料モデル、アプリ主導の転換の速度を確認した。

これらの議論はまた、平均予約額、キャンセルおよび返金の動向、プロモーション、規制、および容量変化が四半期予約サイクルに与える影響に関するデスクリサーチの仮説の検証にも活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:16% | |

| ミドルティア:52% | 部門・ユニットリーダー:27% | |

| 小規模プレーヤー:17% | マネージャー:57% |

市場規模算定と予測

規模算定は、旅行活動指標をデジタル転換率および予約価値に結び付ける形で、インドのオンライン旅行予約をトップダウンで再構築することから始まった。主要な入力データには、国内・国際航空旅客動向、ホテルの稼働率とADRの方向性、鉄道および都市間バスのチケット発行のデジタル化、スマートフォンおよびインターネット普及率、アプリベースのリピート予約への観察された移行が含まれる。

これらの合計値は、主要サービスラインごとのサンプリングされたオンライン予約数量および標準的な注文額を集計するなどの選択的なボトムアップ確認、およびテイクレートと利便性手数料に関するチャネル確認と組み合わせて裏付けられた。ボトムアップの視認性が弱い場合、例えば小規模都市における断片化した活動やオフラインからオンラインへの移行の遅れといった場合には、保守的な普及率の範囲を適用し、観察された市場行動と一致するまでインタビューで再検証した。

予測にあたっては、主に、旅行容量の追加、可処分所得の方向性、オフラインからオンラインへ移行する予約の割合といった少数の影響度が大きい要因に対する回帰的な感度分析に支えられたシナリオ分析に依拠した。専門家からの情報が、政策変更、価格サイクル、または需要ショックによる非線形の影響を示した場合には、最終予測を調整した。

データ検証と更新サイクル

結果は、旅客数、ホテル業績指標、報告されているデジタル導入動向などの独立した指標と相互確認され、モデルが実際の旅行活動と結び付いた状態を維持できるようにした。分散の確認はサービスライン単位で行われ、一時的な出来事、通貨のタイミング、または仲介業者とサプライヤー間の重複計上によって引き起こされ得る予約価値の急激な変動を捉えた。

承認前に、モデルと仮定は複数段階のアナリストレビューを経て、主要指標が予想範囲外となった場合には回答者に再度連絡を取る。レポートは年次で更新され、容量、価格設定、または予約行動を変化させる重大な出来事が発生した場合には中間更新が行われ、最終的な提供前レビューを経て数値を最新の状態に保つ。

Mordor Intelligenceのインドオンライン旅行市場規模と他の公開推計との比較

インドのオンライン旅行に関する公開されている市場規模は、ソースが必ずしも同じ取引を計上していないこと、またモデルの基準として異なる年、通貨、需要指標を選択していることから、しばしば異なる。ある推計が予約価値を基準に構築され、別の推計がサプライヤー収益またはより狭いサービスタイプの集合に近い場合、その差はより顕著になる。

管理された出張のみに使用される企業の自己予約ツールは、Mordor Intelligenceの対象範囲外であり、これが、企業向けプラットフォームや消費者オンライン予約と併せてより広範な旅行支出を含む数値と比較して、2025年の総額が小さく見える理由の一つである。

ベンチマーク比較

| ソース | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 23.34 B (2025) | |

| 業界出版社A | USD 55.70 B (2025) | より広範な旅行カテゴリーや予約形態を含み得る、より広義のオンライン旅行支出の見方として提示されることが多く、値が総予約額、サプライヤー収益、または消費者向けと企業向け旅行量を混合したものであるかどうかについての明確性は限られている。 |

| 地域リサーチ機関B | USD 15.35 B (2023) | より早い基準年を使用しており、通常はより小規模なデジタル導入の基準値に依拠しているため、回復後のリバウンドや近年見られるアプリ主導予約へのより速い移行を過小評価する可能性がある。 |

3つの数値間の差異は、主に何がオンライン旅行の価値として計上されているか、および需要回復の基準として使用されている年によって説明される。総額を明確な予約価値の要因に追跡可能な形で保ちつつ、サービスレベルの指標と照合することで、この推計は再現しやすく、計画に関する議論において擁護しやすい実用的なものとなっている。

レポートで回答される主要な質問

インドオンライン旅行市場の現在の規模と2031年までの成長見通しは?

インドオンライン旅行市場規模は2026年に253億8,000万米ドルであり、CAGR 8.74%で2031年までに385億8,000万米ドルに達する見込みです。

今後5年間でインドの成長をリードする予約デバイスはどれですか?

モバイルはすでに予約の65.37%を占めており、アプリファーストの行動とデータアクセスの改善により、2031年にかけてCAGR 14.39%で成長する見込みです。

インドで最も速く拡大している旅行者セグメントはどれですか?

ブレジャーは、出張が週末のレジャー追加に延長されるにつれ、2031年にかけてCAGR 11.46%で最も速く成長する旅行者タイプです。

インドで最も速く成長すると予想される地域はどこですか?

西インドは法人ハブ・沿岸需要・都市全体の容量拡大に支えられ、CAGR 13.35%を達成する見込みです。

政府の政策はインドのオンライン旅行成長をどのように支援していますか?

UDANプログラムは数百の路線と数十の空港にわたる地域航空接続を拡大し、アクセスを改善して大都市圏以外でのデジタル予約を促進しています。

インドの旅行アプリのコンバージョンを最も向上させる要因は何ですか?

モバイルファーストのデザイン・統合決済・コンテンツリッチな発見がコンバージョンを促進し、全国的な高いデータ利用と信頼性の高い接続性に支えられています。

最終更新日: