ロラタジン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

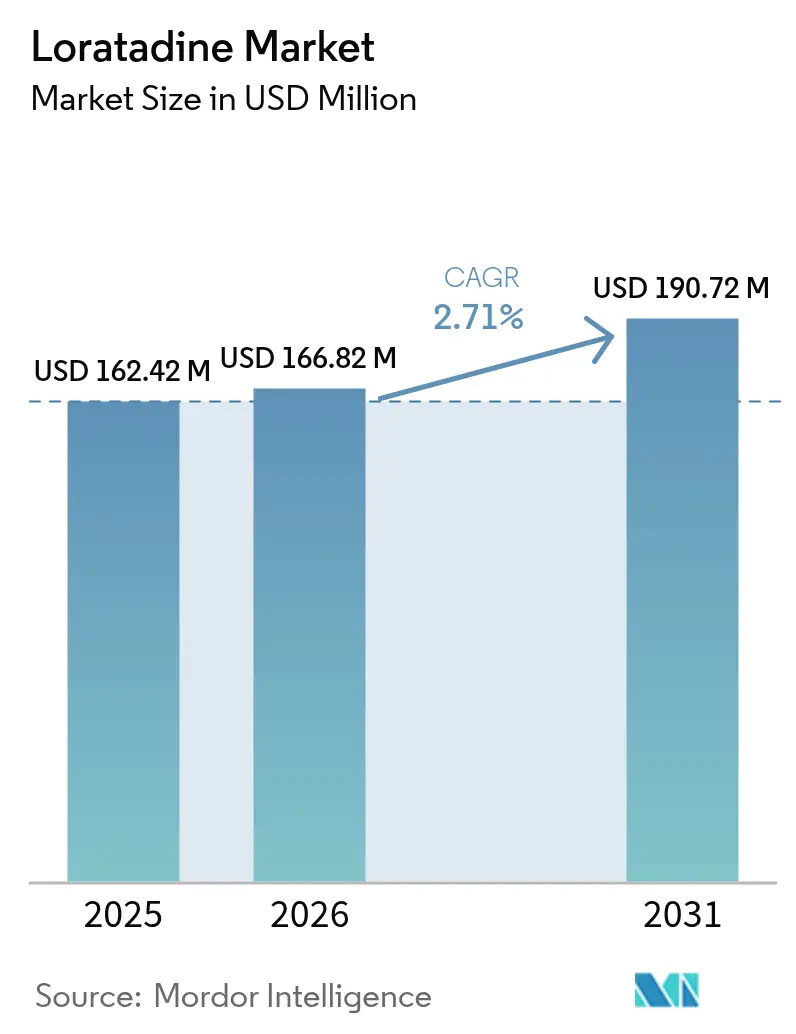

| 市場規模 (2026) | 166.82 百万米ドル |

| 市場規模 (2031) | 190.72 百万米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロラタジン市場分析

2026年のロラタジン市場規模は1億6,682万米ドルと推定され、2025年の1億6,242万米ドルから成長し、2031年には1億9,072万米ドルに達する見通しで、2026年から2031年にかけてCAGR 2.71%で成長しています。世界的なアレルギー症例の着実な増加にもかかわらず、主要な小売・電子薬局チャネル全体でジェネリック競争の激化が価格と利益率を圧迫しているため、緩やかな拡大にとどまっています。市場は、患者のアドヒアランスを促進する非鎮静性プロファイル、一般用医薬品(OTC)アクセスを拡大する規制動向、および医薬品流通のデジタル化の急速な進展から支持を受けています。しかしながら、次世代抗ヒスタミン薬が臨床的な支持を獲得するにつれ競争圧力は依然として顕著であり、既存ブランドは配合製剤、徐放性技術、および積極的な価格設定によってシェアを防衛することを余儀なくされています。インド、中国、および米国の認定原薬(API)製造施設にまたがる強固なサプライチェーンの多様化は回復力をもたらす一方、コモディティ化をさらに激化させ、世界のロラタジン市場の成熟した性格を強化しています。

主要レポートの要点

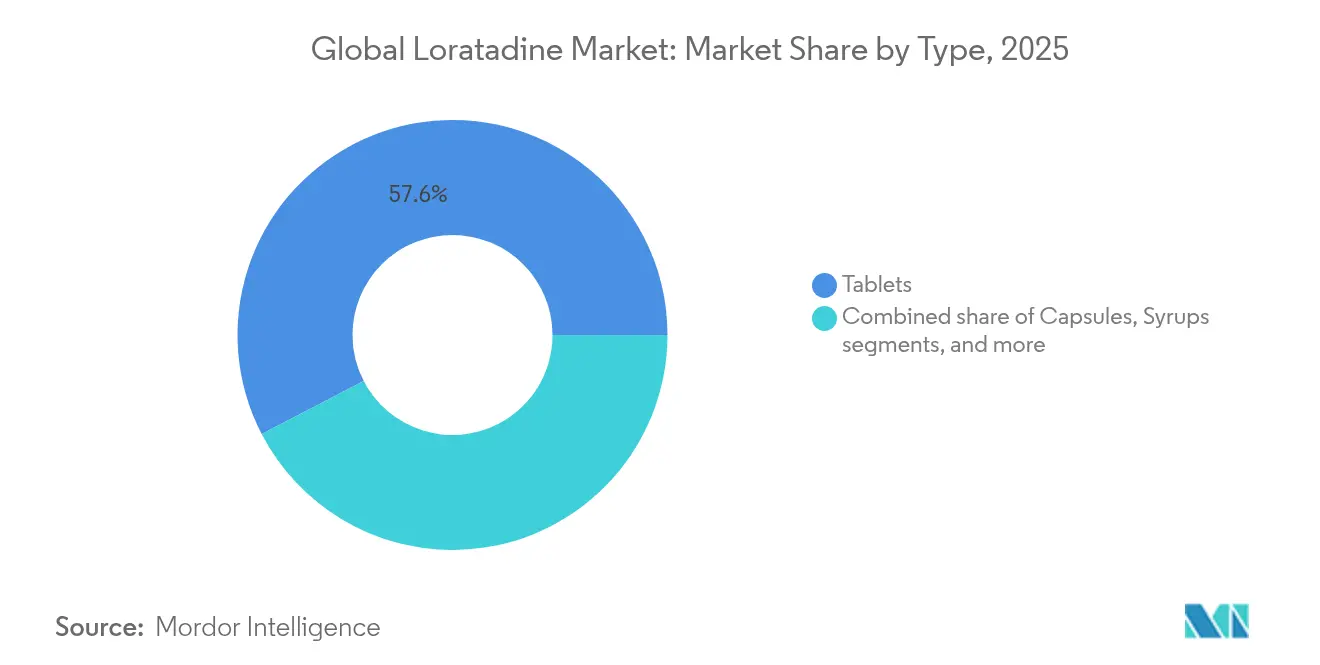

- 製剤タイプ別では、錠剤が2025年のロラタジン市場規模の57.62%を占め、一方で徐放性配合製剤は2031年にかけてCAGR 4.38%で拡大しています。

- 流通チャネル別では、小売薬局が2025年に44.88%の収益を生み出し、一方でオンライン薬局は予測期間中にCAGR 5.46%で成長しています。

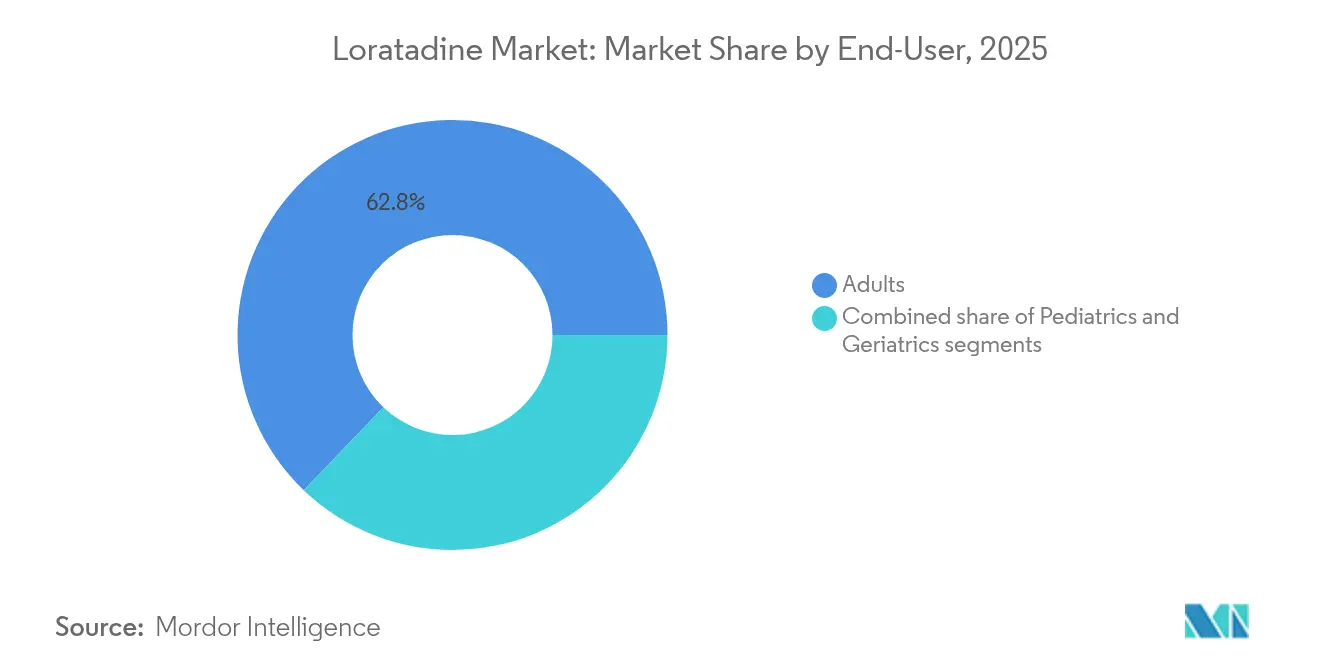

- エンドユーザー別では、成人が2025年の需要の62.84%を占め、小児用途は良好な安全性データに支えられてCAGR 5.12%で拡大しています。

- 製剤クラス別では、単一成分製品が2025年に65.83%のシェアを維持していますが、ロラタジン・モンテルカスト固定用量配合製剤は2031年にかけてCAGR 4.63%で成長すると予測されています。

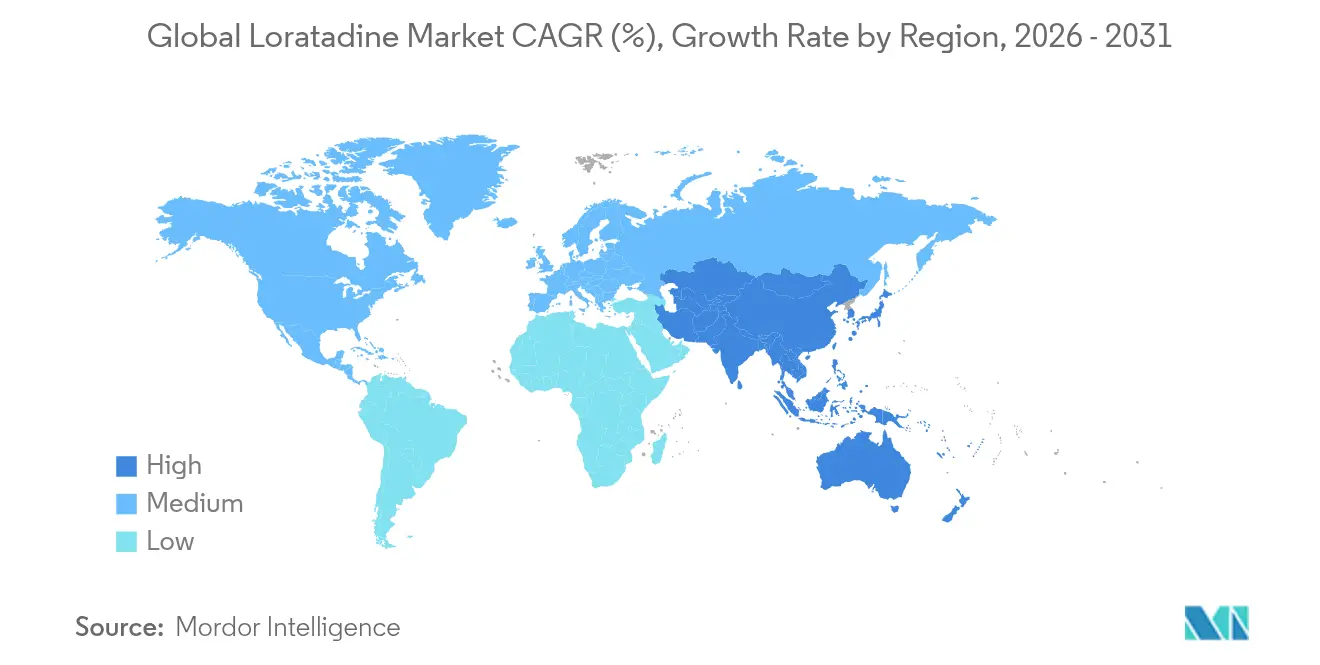

- 地域別では、北米が2025年にロラタジン市場シェアの41.98%を占め、アジア太平洋は2031年にかけて最速のCAGR 3.48%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のロラタジン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| アレルギー世界的有病率の上昇 | +0.8% | 世界;アジア太平洋および北米が最も高い | 長期(4年以上) |

| 一般用医薬品(OTC)アクセスの拡大 | +0.6% | 世界;新興市場で顕著 | 中期(2~4年) |

| 電子薬局流通チャネルの拡大 | +0.4% | 北米および欧州連合(EU);アジア太平洋へ拡大中 | 短期(2年以内) |

| 固定用量配合製剤の進歩 | +0.5% | 北米および欧州連合(EU);一部のアジア太平洋市場 | 長期(4年以上) |

| 非鎮静性薬剤への嗜好の高まり | +0.3% | 世界 | 中期(2~4年) |

| 原薬(API)供給の多様化 | +0.2% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アレルギー世界的有病率の上昇

都市化の進展、環境変化、およびライフスタイルの変容がアレルギー発症率を押し上げ、ロラタジン市場の患者基盤を拡大しています[1]米国アレルギー・喘息・免疫学会誌(Annals of Allergy, Asthma & Immunology)、「アレルギー性鼻炎管理ガイドライン」、annallergy.org。需要は急速な工業化が高い空中アレルゲン負荷と相関するアジア太平洋の新興経済国に集中しています。臨床ガイドラインは依然としてロラタジンを間欠性アレルギー性鼻炎の第一選択治療薬として挙げており、広くアクセス可能な治療法を提供しています。シロップ製剤の小児コホート(2〜5歳)における使用拡大は、心電図安全性試験に裏付けられ、対応可能な患者プールをさらに拡大しています。しかしながら、意識の高まりは臨床医が知覚される有効性の優位性を持つ新分子を評価する動機ともなり、従来の抗ヒスタミン薬への自動的な依存を緩和しています。

一般用医薬品(OTC)アクセスの拡大

2025年1月の米国食品医薬品局(FDA)による「一般用医薬品の使用に関する追加条件(ACNU)」最終規則は、特定のOTC医薬品に対する合理化された承認経路を正式化し、ロラタジンなどの成熟した抗ヒスタミン薬の臨床参入障壁を低下させました。OTCの利用可能性の向上は、複雑でないアレルギーエピソードに対するセルフケアを促進することで、プライマリケア受診を減らそうとする支払者の取り組みと一致しています。新興市場では、処方箋要件の緩和が数量を顕著に押し上げており、特に薬剤師の指導を重視する価格敏感な消費者の間でその傾向が顕著です。しかしながら、安価なジェネリック医薬品が棚競争を激化させており、ブランドは包装、ロイヤルティプログラム、および徐放性バリアントによる差別化を余儀なくされています。

電子薬局流通チャネルの拡大

電子薬局事業者は価格の透明性と玄関先への配送を組み合わせ、若くデジタルに精通した顧客と定期配送による定期的な補充を好む慢性アレルギー患者を獲得しています。人工知能(AI)チャットボットが投与レジメンを推奨し、ブロックチェーン監査が製品の出所への信頼を構築しています。2026年にかけてCAGR 14.42%を記録するこのチャネルは、より詳細なオンライン製品説明から恩恵を受ける配合製品のロラタジン市場浸透を加速させています。規制当局は依然としてプソイドエフェドリンを含む充血除去剤配合製品に対して厳格な処方箋検証を要求しており、プラットフォームのコンプライアンスにコストを加えていますが、患者の安全性は維持されています。

固定用量配合療法の進歩

4,902名の参加者を対象としたメタ分析は、ロラタジン・モンテルカスト併用療法が単独療法と比較して鼻閉および夜間症状のより優れた緩和をもたらすことを確認しています[2]Frontiers in Pharmacology、「ロラタジン・モンテルカストの有効性に関するメタ分析」、frontiersin.org。配合製剤はヒスタミンおよびロイコトリエン経路を同時に標的とし、合併症として喘息を有する患者を引き付けています。徐放性層は12時間および24時間投与を可能にし、血漿中濃度を持続させアドヒアランスを改善します。規制当局の承認には生物学的同等性および安定性データが必要であり、小規模参入者を抑制しプレミアム価格設定を可能にしています。Perrigo および Viatris による成功した製品上市は、コモディティ化したロラタジン市場においても革新が依然として可能であることを実証しています。

制約要因影響分析*

| 制約要因影響分析 | (~)CAGRへの影響(%)予測 | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 次世代抗ヒスタミン薬からの競争の激化 | -0.7% | 世界;先進市場で最も強い | 中期(2~4年) |

| プソイドエフェドリン配合製剤に対する規制の厳格化 | -0.3% | 北米および欧州連合(EU) | 短期(2年以内) |

| 潜在的な薬物有害反応と相互作用 | -0.2% | 世界 | 長期(4年以上) |

| ジェネリック飽和による価格圧力 | -0.5% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代抗ヒスタミン薬からの競争の激化

ビラスチンおよびより新しい非鎮静性分子は優れた受容体選択性と最小限の薬物間相互作用プロファイルを宣伝しており、調査対象インド人専門家の88.33%から支持を得ています[3]国際革新的医療科学研究誌(International Journal of Innovative Research in Medical Science)、「ビラスチンに対する医師の嗜好」、ijirms.in。より強力な代謝物として販売されているデスロラタジンも成人の処方を侵食しています。ライアルトリスのような高度な点鼻スプレーはコルチコステロイドと抗ヒスタミン薬を組み合わせ、臨床医のアルゴリズムを再形成しています。高所得市場では、償還委員会がコストよりも漸進的な有効性をますます重視しており、既存の地位を侵食しています。従来のサプライヤーは付加価値フォーマット、積極的な契約、またはバンドル型患者支援サービスで対応しなければなりません。

ジェネリック飽和による価格圧力

広く流通しているジェネリック医薬品は、70社以上の世界的な原薬(API)メーカーが参入する混雑したサプライヤー市場を反映し、10錠入りロラタジンブリスターパックをおよそ11米ドルで販売しています。欧州の支払者は最低入札者を優遇するテンダーシステムを施行し、利益率をさらに圧縮しています。インフレは原材料コストの変動を加え、一方で卸売業者は数量ベースのリベートを交渉しています。企業は固定用量配合製剤と大型小売店向けプライベートラベル契約にシフトすることで対抗していますが、価格スパイラルはロラタジン市場の収益性に対する構造的制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:徐放性製剤が革新を牽引

錠剤製剤は2025年のロラタジン市場シェアの57.62%を占め、数十年にわたる臨床的知名度、低い生産コスト、および広範なジェネリックライセンスが需要を高い水準に維持しました。多くの消費者は10mg錠剤をデフォルトのセルフケアの選択肢として見ており、食料品店、コンビニエンスストア、および薬局の店頭で入手可能です。カプセルの採用は、より高い単位コストに対して生物学的同等性が追加的な利益をほとんど提供しないため、控えめな水準にとどまっています。シロップは明確な薬物動態データに支えられ、2〜5歳の小児向けのニッチな市場を確保しています。口腔内崩壊錠は嚥下困難なユーザーに訴求しますが、小売店頭の棚スペースが限られています。

徐放性配合製剤は最も急成長しているタイプであり、2031年にかけてCAGR 4.38%を記録しています。Perrigo と大手小売チェーンが販売するロラタジン・プソイドエフェドリン12時間錠は、症状カバレッジを延長し投与頻度を最小化します。プソイドエフェドリンに関するカウンター販売規則は薬剤師の関与を高める一方で、衝動購買を抑制する管理的手順を加えています。そのため製造業者は、事務的な摩擦を相殺するために、終日の緩和と鼻腔充血除去の相乗効果を強調するロラタジン市場メッセージングに投資しています。大型店全体でのプライベートラベルの採用は、消費者が治療同等性を受け入れれば価格削減のためにブランド認知を犠牲にすることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

小売薬局は2025年に44.88%の収益を維持し、来店の利便性と薬剤師によるリアルタイム相談に対する消費者の需要に支えられています。実店舗チェーンはロイヤルティプログラムと季節性アレルギーのエンドキャップ展示を活用して、散発的な購買客を獲得しています。病院薬局は入院患者のアレルギー管理に対応しますが、ロラタジンのOTC地位のため小さなシェアにとどまっています。McKesson のような卸売業者は一括購入契約を通じて利益率を圧縮しながら物流を促進しています。

しかしながら、オンライン薬局は成長のストーリーであり、CAGR 5.46%で前進しています。サブスクリプションモデルは毎月の補充を発送し、価格の予測可能性を提供しながら定期注文を確保します。デジタルストアフロントは比較表を展示し、配合オプションへの認識を高め、買い物客をより高価格の徐放性在庫管理単位(SKU)へ誘導します。テレヘルスプラットフォームとのアプリケーション・プログラミング・インタフェース(API)連携は、オンライン診察から玄関先への配送までのループを完結させます。規制当局はプソイドエフェドリン販売に対する電子確認を義務付けていますが、ブロックチェーン基盤の本人確認チェックがコンプライアンスをますます自動化しています。特に東南アジアでスマートフォン普及率が拡大するにつれ、ロラタジン市場は消費者直販規模のための豊かな成長余地を見出しています。

エンドユーザー別:小児安全性が成長を牽引

成人は2025年のロラタジン市場需要の62.84%を生み出し、職場や屋外環境における環境アレルゲンへの高い曝露を反映しています。働く専門職は鎮静性の副作用なしに生産性を維持できる1日1回投与を重視しています。高齢者コホートは規模こそ小さいものの、多剤併用レジメンにとって重要な、ロラタジンの緩やかな肝代謝と低い中枢神経系(CNS)浸透性に依存しています。

小児はCAGR 5.12%で最も急成長しているグループを形成しています。シロップ製剤を受けた2〜5歳の患者において臨床的に関連する心電図(ECG)変化が報告されなかったという研究を受け、小児用途は勢いを増しています。介護者は学習への集中を維持するために非鎮静性を優先し、ロラタジンの評判を高めています。製剤担当者はアドヒアランスを高めるためにフルーツフレーバーと砂糖不使用甘味料を試みています。複数の法域で小児OTC購入を認める規制ガイダンスが以前の処方箋障壁を取り除き、家庭内普及を拡大し、若い家族の間でのロラタジン市場を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:配合療法が革新を牽引

単一成分製品は、実績ある有効性、簡潔な製造、および積極的なジェネリック競争により、2025年のロラタジン市場規模の65.83%を占めました。価格競争はコモディティ化の境界に達しており、スーパーマーケットのストアブランドが全国ブランドを下回る価格を設定しています。ロラタジン・プソイドエフェドリン配合製剤は充血除去緩和を必要とする患者を満足させますが、プソイドエフェドリン販売規制が数量を妨げています。

ロラタジン・モンテルカスト配合製剤は革新の先陣を切り、CAGR 4.63%を記録しています。23件の無作為化試験からの臨床エビデンスは、抗ヒスタミン薬単独と比較した鼻症状総合スコアの顕著な改善を示しています。二重機序作用はヒスタミン介在性そう痒とロイコトリエン駆動性炎症の両方に対処し、喘息を合併する患者に訴求しています。開発上のハードルには2種の有効成分の安定性と包括的な安全性データセットが含まれますが、承認の成功はより高い定価とブランド独占期間を確保します。マーケティングメッセージは錠剤負担の軽減と総合的な気道コントロールを強調し、競争の激しいロラタジン市場における知覚価値を高めています。

地域分析

北米は2025年にロラタジン市場シェアの41.98%を支配し、強固なOTC文化、アレルギー治療薬に対する広範な保険普及、および活発な電子商取引の採用に支えられています。2025年5月のFDAによるセチリジンおよびレボセチリジンの急激な中止後の重篤なそう痒を強調した勧告は、ロラタジン製剤へのスイッチの顕著な機会を提供しています。製造業者のプロモーションは非鎮静性の特性と終日緩和を目的とした配合SKUに集中しており、支払者がコスト抑制のためにジェネリックを奨励する中でも変わりません。医師の診療へのテレメディシンの採用は11%から46%に上昇し、オンライン処方更新と製品配送を合理化し、デジタル購買を促進しています。

欧州は高度に規制されているが相当な規模の市場を形成しており、テンダー規則と参照価格設定が成熟した抗ヒスタミン薬の利益率を圧縮しています。いくつかの政府は、パンデミックによる供給不足後の安定的な供給を確保するためにジェネリック価格をインフレに連動させる自動調整制度の導入を検討しています。医師は依然としてロラタジンを初期ステップとして含む証拠に基づくガイドラインに従っていますが、カナダ保健省(Health Canada)および欧州の承認を受けてビラスチンが支持を得ています。複数の勝者テンダーを含む持続可能な価格設定メカニズムは、以前に低利益率のジェネリックを悩ませた供給混乱を回避しようとしています。製造業者は包装言語を多様化し、異質な国内規制を満たすためにファーマコビジランス報告を強化しています。

アジア太平洋は2031年にかけてCAGR 3.48%で最も急成長している地域です。都市部の大気汚染の上昇と大都市における花粉数の増加はアレルギー性鼻炎の発症率を高めており、特にインドでは有病率が人口の30%に達しています。薬局は都市部中心と二線都市の両方で急増しており、中国のLBX Pharmacy Chainは15,000以上の店舗を運営し、農村部の消費者にリーチするためにリアルとデジタルを統合したモデルを採用しています。マレーシアの医師調査は、軽度鼻炎における非鎮静性抗ヒスタミン薬への強い信頼を示し、OTCアクセスを後押ししています。多国籍メーカーは資本力のある国内ジェネリックと競合しており、過去の不純物混入事案後に規制当局を安心させるための協力的な品質監査を促進しています。ロラタジン市場は、遠隔地の人口へのアクセスを改善する電子薬局パイロットを認可する政府キャンペーンから恩恵を受けています。

競争環境

競争は断片化したままです:70社以上の原薬(API)製造業者が有効能力を保有し、25社が米国薬品マスターファイル(USDMF)登録を維持しており、個々の価格決定力を希薄化しています。Perrigo は全国小売業者とのプライベートラベル契約を活用し、ロラタジンジェネリックをストアブランドのアレルギー棚に組み込んでいます。Viatris と Sun Pharmaceutical はサプライチェーン効率と世界的な品質調和に注力し、2024年に報告された前年比4%の収益減少の中で数量を守っています。小規模企業は徐放性技術や口腔内崩壊錠などのニッチなフォーマットによって差別化を図っています。

規制の変化が戦略を形成しています。2024年3月に発行されたFDAの合理化された年次報告書ラベリングガイダンスは、確立されたOTC医薬品の更新を簡素化し、より迅速な包装改定と効能最適化を可能にしています。逆に、米国および欧州における厳格なプソイドエフェドリン追跡規則が配合SKUのコンプライアンスコストを引き上げており、洗練されたデータシステムを持つ大規模企業に有利に働いています。先見性のある企業は主要中間体のデュアルソーシングでサプライリスクをヘッジし、国境を越えたトレーサビリティの要求を満たすデジタルシリアル化に投資しています。

製品の成熟にもかかわらず革新は続いています。Perrigo の徐放性ロラタジン-D 12時間錠はブランド品クラリチン-Dと直接競合し、競争力のある価格設定と同等の有効性主張によってスペースを確保しています。パイプライン開発は多経路症状緩和を提供する固定用量配合製剤に傾いており、PBZ OTCのような外用抗ヒスタミン薬は隣接カテゴリーの拡大を示しています。次世代経口薬剤がガイドラインに浸透するにつれ、既存プレーヤーはコスト効率と膨大な市販後安全性データを強調し、混雑したロラタジン市場内でのフォーミュラリーポジションを維持しています。

ロラタジン業界リーダー

Bayer AG

Pfizer Inc.

Sun Pharmaceutical Industries Ltd.

Viatris Inc.

Cadila Pharmaceuticals Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FDAは長期にわたるセチリジンおよびレボセチリジンの使用中止後の重篤なそう痒に関する安全性情報を発表し、年間6,000万件以上の購買に影響を与え、ロラタジンなどの非鎮静性代替薬への患者の移行を促す可能性があります。

- 2025年4月:PBZ OTCが5十年ぶりの初の新しい外用抗ヒスタミン薬として上市され、即効緩和カテゴリーにて「2025年製品オブザイヤー」を受賞しました。

- 2025年1月:FDAは、一般用医薬品の使用に関する追加条件(ACNU)規則を最終化し、追加条件付きのOTC製品に対する規制経路を創設し、既存の抗ヒスタミン薬のより広範な小売アクセスを促進しました。

- 2024年8月:Viatris は前年比4%の収益減少を発表し、146億米ドルとなり、ロラタジンを含む成熟した分子におけるジェネリック価格圧縮を浮き彫りにしました。

- 2024年2月:FDAはXolair(オマリズマブ)を小児および成人における免疫グロブリンE(IgE)介在性食物アレルギーに対して承認し、200億米ドルの米国アレルギー治療ランドスケープを拡大しました。

世界のロラタジン市場レポートの範囲

レポートの範囲によると、ロラタジンはアレルギーの治療に使用される長時間作用型の非鎮静性抗ヒスタミン薬です。ヒスタミンは多くのアレルギー症状の主な原因です。ロラタジンは一般に、花粉症、じんましん、アレルギー性皮膚発疹、およびその他のアレルギーの治療に使用されます。ロラタジン市場はタイプ(錠剤、カプセル、シロップ)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。レポートは上記セグメントについて金額(米ドル百万)で提供しています。

| 錠剤 |

| カプセル |

| シロップ |

| 口腔内崩壊錠 |

| 徐放性配合製剤 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 医薬品卸売業者 |

| 成人 |

| 小児 |

| 高齢者 |

| 単一成分ロラタジン |

| ロラタジン+プソイドエフェドリン |

| ロラタジン+モンテルカスト |

| ロラタジン+フェニレフリン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 錠剤 | |

| カプセル | ||

| シロップ | ||

| 口腔内崩壊錠 | ||

| 徐放性配合製剤 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 医薬品卸売業者 | ||

| エンドユーザー別 | 成人 | |

| 小児 | ||

| 高齢者 | ||

| 製剤別 | 単一成分ロラタジン | |

| ロラタジン+プソイドエフェドリン | ||

| ロラタジン+モンテルカスト | ||

| ロラタジン+フェニレフリン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のロラタジン市場の規模はどのくらいですか?

ロラタジン市場規模は2026年に1億6,682万米ドルであり、CAGR 2.71%で2031年までに1億9,072万米ドルに達する見通しです。

どの地域がロラタジン販売をリードしていますか?

北米が41.98%の最大シェアを占め、成熟したOTC文化と広範な保険適用に支えられています。

固定用量配合製剤がなぜ人気を集めているのですか?

ロラタジン・モンテルカスト錠は二重経路緩和を提供し、より大きな症状軽減をもたらし、セグメント成長CAGR 4.63%を支えています。

ロラタジンのオンライン薬局成長を牽引しているのは何ですか?

利便性、サブスクリプション補充、および統合テレヘルスプログラムが、オンラインチャネルをCAGR 5.46%で押し上げています。

次世代抗ヒスタミン薬はロラタジン需要にどのような影響を与えますか?

ビラスチンなどの分子は受容体選択性が高く、臨床医の支持を集め、ロラタジンのCAGRにマイナス0.7%の影響を与えています。

安全性への懸念は小児用途を制限していますか?

いいえ;臨床エビデンスは、シロップ製剤を受けた2〜5歳の小児において有意な心電図(ECG)変化がないことを示しており、小児需要においてCAGR 5.12%を可能にしています。

最終更新日: