オンライン動画プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

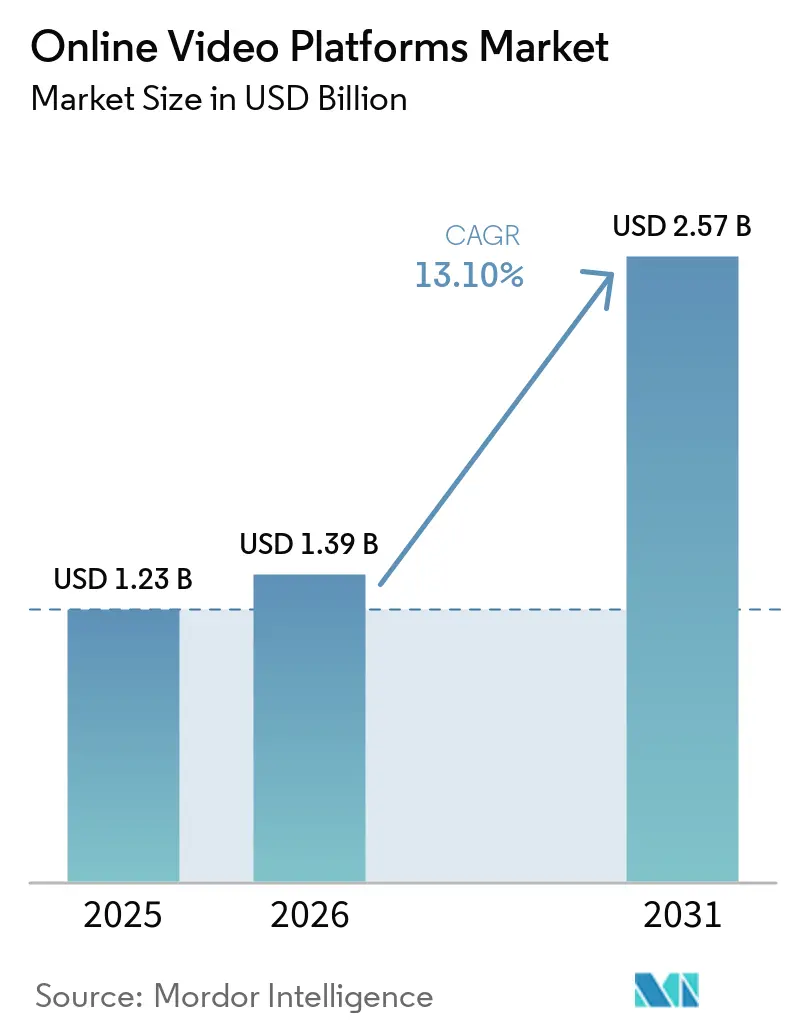

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 13.10% CAGR |

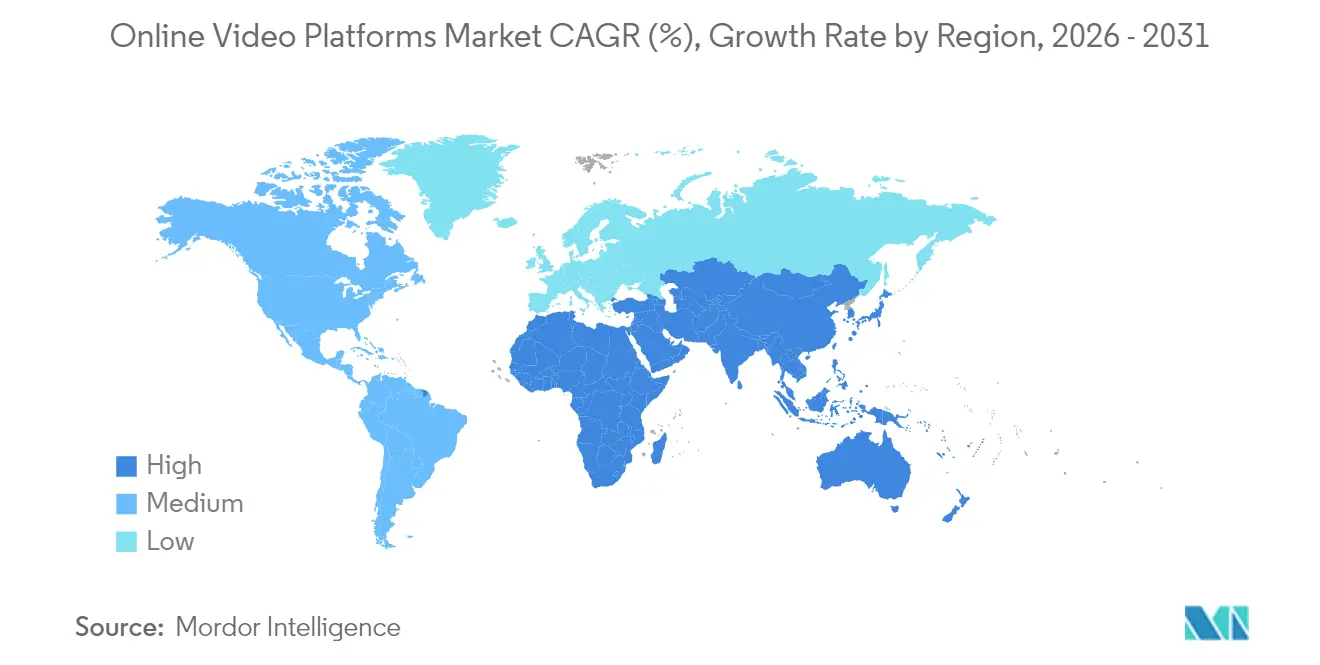

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

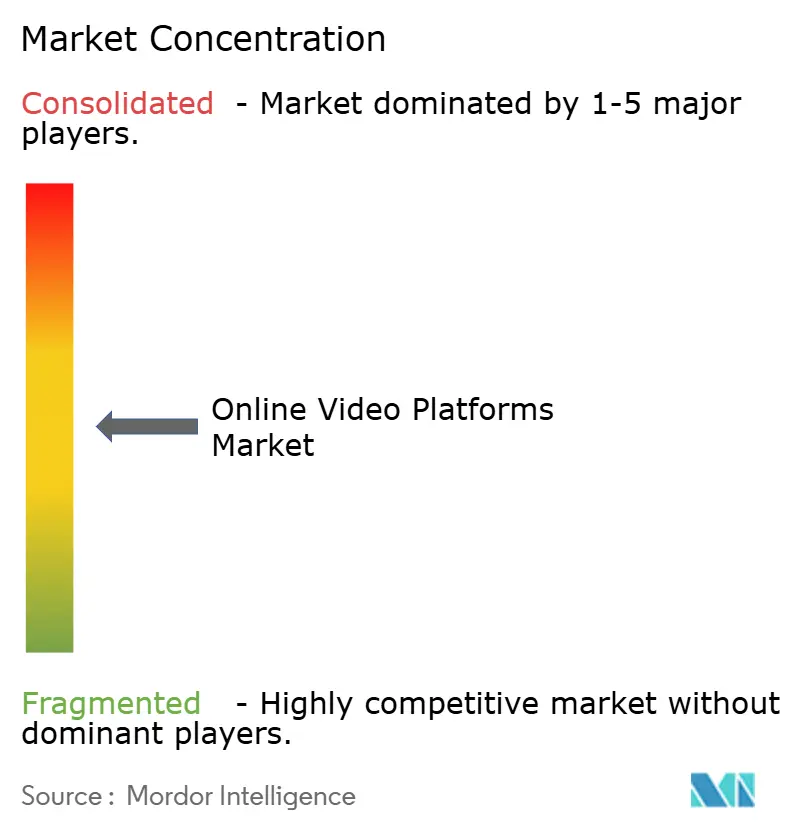

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン動画プラットフォーム市場分析

オンライン動画プラットフォーム市場規模は2026年に13億9,000万米ドルと推定され、2025年の12億3,000万米ドルから成長し、2031年には25億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR13.1%で拡大します。この成長は、レガシーコンテンツ配信からプログラマティック広告・データアナリティクス・複数収益ストリームを統合したAI対応エコシステムへの決定的な移行を反映しています。商用5Gの展開がレイテンシーの閾値を引き下げ、ライブおよびインタラクティブフォーマットの普及を促進しています。企業はトレーニング・コミュニケーション・マーケティングなど各機能に動画を組み込み、機能豊富でセキュリティに準拠したプラットフォームへの需要を加速させています。一方、ローカルコンテンツに関する規制圧力が地域制作拠点への多額の投資を促し、未開拓言語における差別化された供給を生み出しています。クラウドネイティブサービスの採用拡大がスケーラビリティを支えていますが、ハイブリッド展開へのシフトはコンプライアンス・コスト・データ主権に対する懸念の高まりを示しています。

レポートの主要ポイント

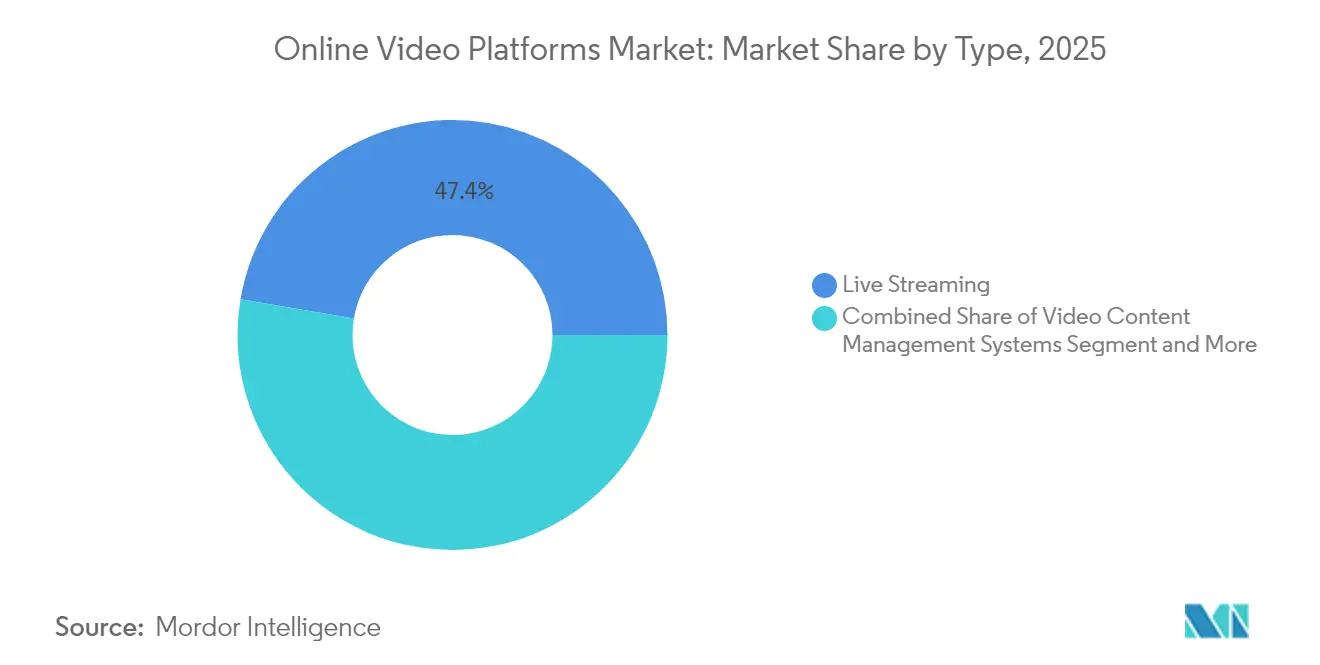

- タイプ別では、ライブストリーミングが2025年のオンライン動画プラットフォーム市場シェアの47.35%を占め首位となり、動画アナリティクスは2031年にかけてCAGR17.8%で拡大する見込みです。

- コンポーネント別では、ソリューションが2025年に69.20%の収益シェアを保持し、サービスは2031年にかけてCAGR14.5%を記録すると予測されています。

- ストリーミングタイプ別では、ビデオオンデマンドが2025年のオンライン動画プラットフォーム市場規模の59.10%を占め、ライブストリーミングは2031年にかけてCAGR13.8%でより速く成長しています。

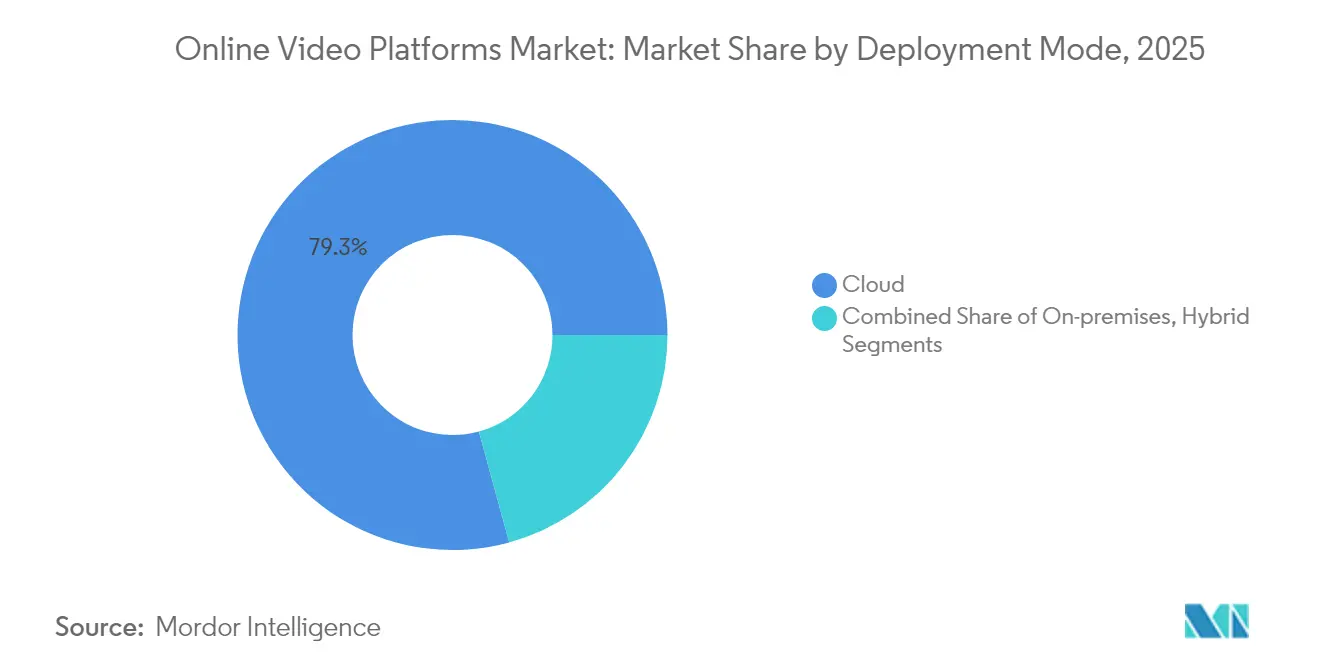

- 展開モード別では、クラウドモデルが2025年に79.25%のシェアを獲得しましたが、ハイブリッド展開は2031年にかけてCAGR17.8%で進展しています。

- エンドユーザー別では、メディア・エンターテインメントが2025年に39.45%のシェアを占め、eラーニング・教育はCAGR16.6%で成長すると予測されています。

- 地域別では、北米が2025年に34.72%の収益を創出し、アジア太平洋地域は2031年にかけてCAGR14.8%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンライン動画プラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プログラマティック広告の普及 | +1.9% | 北米、西ヨーロッパ | 中期(2〜4年) |

| 短尺モバイル動画の急増 | +1.7% | アジア太平洋、グローバル | 短期(2年以内) |

| 5G対応の超低遅延ストリーミング | +1.4% | グローバル;北米・中国・韓国での早期普及 | 中期(2〜4年) |

| トレーニングおよびコミュニケーション向け企業動画 | +1.2% | ヨーロッパ、北米 | 中期(2〜4年) |

| AI搭載動画アナリティクス | +1.6% | 世界の先進市場 | 中期(2〜4年) |

| 新興市場におけるローカルコンテンツ割当 | +1.6% | 中東、ヨーロッパ、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プログラマティック広告が動画マネタイズに革命をもたらす

プログラマティック購入は2025年にテレビおよび動画広告費の約60%を支え、広告主とパブリッシャー間の取引を効率化しています。[1]Interactive Advertising Bureau、「デジタル動画は2025年にテレビ/動画広告費の約60%を獲得する見込み」、streamingmedia.com自動オークションがファーストパーティデータを統合し、コネクテッドTVおよびモバイルインベントリ全体でターゲティング精度を向上させています。セルフサービスツールがアクセスを拡大し、中小企業がグローバルブランドと競争できる環境を整えています。その結果、コンテンツオーナーは営業チームを拡大することなく追加収益を獲得できます。ニューヨーク・タイムズは2024年にプログラマティック動画を採用した後、30%の収益増加を記録し、このモデルのスケーラビリティを実証しました。

モバイルファーストの動画消費がコンテンツ戦略を再形成する

視聴者の70%以上がスマートフォンでストリーミングコンテンツを視聴しており、多くの新興市場ではその比率が80%を超えています。[2]Project Aeon、「パブリッシャー向け革新的動画広告8選:2025年のマネタイズ」、project-aeon.comパブリッシャーはスクロール行動に適した縦型フォーマットと60秒未満のクリップを最適化しています。リワード広告やインタラクティブオーバーレイを含むモバイル中心の広告ユニットの実装により、完了率が向上し、短尺インベントリのCPMプレミアムが高まっています。2024年にBuzzFeedが縦型動画への注力後に収益が40%急増した事例などのマネタイズ成功事例が、より広範な採用を促しています。[3]Firework、「短尺動画統計2024」、firework.comこのトレンドは制作コストも低下させ、より高頻度のコンテンツ配信と詳細なオーディエンスセグメンテーションを支援しています。

5Gインフラが次世代体験を可能にする

商用5Gネットワークは10ミリ秒未満のレイテンシーと100倍の容量向上を実現し、8Kライブフィード、マルチアングルスポーツストリーム、没入型AR/VRセッションを可能にしています。BT Sportの8K放送などの早期フィールドテストにより、ほぼリアルタイムのインタラクティビティが視聴者維持率を向上させることが実証されました。クラウドプロバイダーと通信事業者間のエッジコンピューティング連携がトランスポートコストをさらに削減し、コスト重視の地域でも高度なフォーマットを実現可能にしています。これらの機能はプレミアムサブスクリプションおよび広告単価の上限を直接引き上げます。

企業導入がデジタルトランスフォーメーションを加速させる

企業はオンボーディング、コンプライアンス、エグゼクティブメッセージングに動画を標準化し、散発的なウェブキャスト利用を超えた活用へと移行しています。企業動画セグメントは、AIアバターと自動翻訳による制作期間短縮を背景に、2024年の238億米ドルから2029年には358億米ドルへと成長すると予測されています。企業の購買担当者は現在、コンテンツと従業員パフォーマンスを結びつけるアナリティクスを備えたセキュアなLMS統合プラットフォームを求めており、プラットフォームの粘着性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における高いCDNコスト | −1.1% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 広範な広告ブロッキング | −1.2% | 世界の先進市場 | 短期(2年以内) |

| 断片化したDRM標準 | −0.9% | グローバル | 中期(2〜4年) |

| データプライバシーコンプライアンス負担の拡大 | −0.8% | ヨーロッパ、北米;グローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテンツ配信コストが新興市場への展開を阻む

バックボーン容量の不足がCDN料金を押し上げ、アジアおよびラテンアメリカの広告支援型サービスのマージンを圧迫しています。5Gとエッジノードが解決策をもたらすと期待されていますが、現在のコスト構造は、ARPUが先進地域に比べて低いフリーミアム戦略を複雑にしています。ベンダーはピアアシスト型配信やMedia over QUICを試験的に導入し、帯域幅コストの抑制を図っています。

広告ブロッキング技術が収益モデルを脅かす

デスクトップユーザーの約40%、モバイルユーザーの18%が広告をブロックしており、数十億件のインプレッション機会損失につながっています。SSAIソリューションはストリームに広告を組み込み、クライアント側の検出を減らし再生品質を向上させています。プラットフォームはまた、失われた広告インベントリへの対策としてサブスクリプションやインストリームコマースへの多角化を進めています。リワード動画フォーマットは完了率が約80%に達しており、視聴者向けの代替的な価値交換の経路を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:動画アナリティクスが企業導入を牽引

ライブストリーミングは2025年のオンライン動画プラットフォーム市場において47.35%のシェアを獲得し、エンターテインメント・スポーツ・企業イベント全体での普及を示しています。5Gがレイテンシーを低下させ信頼性を向上させたことで採用が拡大し、プラットフォームはライブ動画をプレミアムエンゲージメントの手段として位置づけることができるようになりました。このセグメントはリアルタイムでオーディエンスとのインタラクションを求めるブランドを引き続き引きつけています。動画アナリティクスは収益規模では小さいものの、データ駆動型最適化への企業支出の増加を反映してCAGR17.8%で進展しています。物体検出・感情分析・コンテンツモデレーションを自動化するクラウドAPIの利用可能性が、動画を意思決定支援資産へと変革しています。企業がエンゲージメント指標やコンバージョン向上を通じてROIを定量化するにつれ、アナリティクス予算が増加し、オンライン動画プラットフォーム市場内の収益をさらに多様化させています。

残りのカテゴリー(ユーザー生成コンテンツ、DIYプラットフォーム、SaaSベースのプロフェッショナルスイート)は多様なユーザーペルソナに対応しながらも、同じ基盤インフラの恩恵を受けています。消費者向けUGCアプリはソーシャルバイラリティとクリエイターツールを重視し、プロフェッショナルスイートはアセット管理やマルチCDNルーティングなどのワークフローを統合しています。これらのニッチ市場は総じてプラットフォームの選択肢を強化し、競争の激しさを維持しています。

コンポーネント別:サービスセグメントがマネージドオファリングを通じて加速

ソリューションは2025年に69.20%の収益を占め、高品質ストリーミングに不可欠な動画配信・流通ツールキットが牽引しました。マルチDRMボールトや電子透かしなどのセキュリティモジュールが配信パイプラインを補完し、特にスタジオやスポーツリーグにとって重要です。アナリティクスアドオンが追加のサブスクリプションまたはライセンス収益を解放し、ベンダーに機能のバンドル化を促しています。しかし、オンライン動画プラットフォーム市場のサービス規模は、組織が設備投資から運用費用モデルへと移行するにつれて急速に拡大しています。マネージドサービスはCAGR14.5%を示しており、企業がスケールメリットを持つ専門業者にエンコーディング・ローカライゼーション・24時間365日監視のアウトソーシングを好むためです。

プロフェッショナルサービスは、動画スタックを複雑なIT環境に統合する際に不可欠であり続けています。カスタムプレーヤー開発・APIオーケストレーション・コンプライアンス監査により、プラットフォームの展開が技術的・規制的要件の両方を満たすことが保証されます。このコンサルティング層は、フルサービスベンダーを純粋なソフトウェアプロバイダーと差別化します。

ストリーミングタイプ別:ライブストリーミングが差を縮める

ビデオオンデマンドは利便性と常緑コンテンツライブラリを背景に、2025年のオンライン動画プラットフォーム市場規模の59.10%のシェアを依然として保持しています。しかし、ライブストリーミングの2031年までのCAGR13.8%は需要曲線の収束を示しています。スポーツ・eスポーツ・ショッパブル動画イベントは即時性を活用してプレミアムCPMと会員費を獲得しています。強化されたチャットオーバーレイ・投票・同期視聴パーティーが視聴時間指標を深め、単純なプレロール広告を超えたマネタイズを促進しています。

アルゴリズムが成熟するにつれ、プラットフォームはコンテキストキューを用いてライブストリームをユーザーに提示し、かつて成長を抑制していた発見の摩擦を軽減しています。これらの進歩がVoDとライブフォーマット間の視聴者格差を縮小しています。広告主はリアルタイムデータに連動したダイナミックなミッドロール配置を予約することで活用し、ライブの収益ポテンシャルを実証しています。

展開モード別:ハイブリッドモデルがセキュリティとスケーラビリティを橋渡し

クラウドアーキテクチャは2025年にワークフローの79.25%を担い、弾力的な容量とグローバルリーチに対する業界の選好と一致しています。しかし、厳格なセキュリティ要件や予測可能なトラフィックモデルを持つ業界は、プライベートインフラとクラウドバースト容量の組み合わせを増やしています。CAGR17.8%で拡大するハイブリッド展開は、コスト予測可能性とコンプライアンス要件を両立させます。例えば、金融機関は暗号化キーをオンプレミスで保持しながら、マルチCDNメッシュを通じてパブリックアセットを配信し、機密データを露出させることなくレイテンシーを最小化しています。

オンプレミスインストールは、データ主権法や既存のサーバー投資がローカル管理を要求する場合に引き続き有効です。したがって、展開アーキテクチャの選択は、統一されたベストプラクティスではなく、リスク許容度・ワークロードの変動性・規制上の文脈に依存します。

エンドユーザー別:教育セクターが動画ファーストの学習を採用

メディア・エンターテインメントは2025年に39.45%の収益シェアを維持し、大規模なコンテンツカタログ・主要IP・確立されたファンベースを活用しています。マネタイズはサブスクリプション・広告・トランザクション型ペイパービューにわたり、確立されたネットワークに有利な帯域幅および権利契約を交渉するスケールを与えています。教育セグメントはCAGR16.6%で拡大し、マイクロレッスン・インストラクター主導のMOOC・没入型バーチャルラボの提供に動画を活用しています。教育機関は学習管理システムにキャプション・クイズ・アナリティクスを統合し、アクセシビリティ要件を満たしながら学習成果を測定しています。

BFSIや医療などの隣接業種は、それぞれ顧客オンボーディングや遠隔医療向けにセキュアな動画チャネルを展開しています。小売業者はライブショッパブルストリームを組み込んで購買意欲を高め、政府機関は市民向けメッセージや緊急放送を配信しています。多様なユースケースの広がりが、オンライン動画プラットフォーム市場全体において動画を不可欠なコミュニケーション層として定着させています。

地域分析

北米は2025年にグローバル収益の34.72%を創出し、成熟したブロードバンド環境・高いARPU・コネクテッドTVデバイスの深い普及が牽引しました。同地域のメディアバイヤーは2025年にテレビおよび動画予算の合計の約60%をデジタル動画に配分しており、このトレンドがプラットフォームの収益ストリームを増幅させています。クラウドプロバイダー・ソフトウェアベンダー・コンテンツクリエイターの強固なエコシステムが、AI駆動のパーソナライゼーションとインタラクティブフォーマットの迅速な実験を促進しています。

アジア太平洋地域はCAGR14.8%で最も速く成長しており、2024年から2029年にかけて162億米ドルの収益増加が見込まれています。この急増はスマートフォンの普及・データ料金の低下・現地語コンテンツへの需要拡大に起因しています。インド単独で、地域言語オリジナルとスポーツ権利に支えられ、プレミアム動画の増分収益の4分の1以上をもたらすと予測されています。中国のプラットフォームはスーパーアプリエコシステムを活用してサブスクリプションとマイクロトランザクションをクロスセルし、ユーザーの粘着性を高めています。東南アジアでは、モバイルデータのバンドルプランが価格に敏感な消費者の初めてのストリーミング採用を促進しています。

ヨーロッパは企業導入と規制上の推進力により堅固な地位を維持しています。EUの視聴覚メディアサービス指令はグローバルプラットフォームにヨーロッパのストーリーテリングへの投資を義務付け、地域スタジオと雇用に資金を誘導しています。一方、ラテンアメリカでは光ファイバー展開が地方都市に到達するにつれ、ストリーミング品質と広告インベントリが向上し、成長が加速しています。中東・アフリカは依然として初期段階にありますが有望であり、4Gおよび5Gカバレッジの拡大と増加する若年人口が文化的に関連性の高いコンテンツへの需要を支えています。

競合環境

オンライン動画プラットフォーム市場は中程度の断片化を示しています。消費者リーチは少数のグローバルネットワークに集中していますが、エンタープライズ層には多数の専門ベンダーが存在しています。AlphabetのYouTubeとVimeoは、トラフィック・クリエイターエコシステム・広告配信インフラにおいてスケールの優位性を維持しています。Vimeoは最近AIベースのテキスト対動画翻訳を導入し、グローバルな企業コミュニケーションハブとしてのサービスを位置づけています。

BrightcoveとKalturaは、メディア・スポーツ・教育クライアント向けにカスタマイズされたモジュール型APIファーストアーキテクチャで先行しています。統合が加速しており、JW PlayerはConnatixと合併してマネタイズスタックを拡充し、BanzaiはVidelloを買収してバーチャルイベント機能を強化しました。Descriptなどのニッチな破壊者はテキストベースのワークフローを通じて編集の障壁を下げ、対象クリエイターベースを拡大しています。

戦略的差別化は現在AIに依存しています。ベンダーは自動チャプタリング・パーソナライズされたプレビュー・予測ビットレート選択を組み込み、エンゲージメントを高めチャーンを削減しています。CRM・CMS・eコマースプラットフォームとの統合の深さも購買決定に影響を与え、動画をより広範なデジタルエクスペリエンススタックにシームレスに組み込むことを可能にしています。医療向けHIPAA対応モジュールなど、業種特化型のコンプライアンスソリューションは、水平展開する大手企業に対して防御可能なポジションを提供しています。

オンライン動画プラットフォーム業界リーダー

YouTube LLC

Brightcove Inc.

Panopto Inc.

Catenoid Inc.

Vimeo.com, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ケベック州がストリーミングプラットフォームにおけるフランス語コンテンツ割当の引き上げを義務付ける法律を導入し、グローバルな割当制度の拡大を示しました。

- 2025年4月:AdobeがPremiere ProにGenerative ExtendとMedia Intelligenceを発表し、AI支援編集ワークフローを加速させました。

- 2025年3月:AdobeがSummit 2025でAIプラットフォームを発表し、チャネルをまたいだパーソナライズされた顧客体験のオーケストレーションを実現しました。

- 2025年1月:Media Partners Asiaが2024年から2029年にかけてアジア太平洋地域のストリーミング収益が162億米ドル成長すると予測しました。

グローバルオンライン動画プラットフォーム市場レポートのスコープ

オンライン動画プラットフォームとは、ユーザーがインターネット上で動画コンテンツをアップロード・視聴・保存・ストリーミングできる動画ホスティングサービスです。動画は一般的にホスティングサービスサイトやモバイル・デスクトップアプリケーションを通じてアップロードされます。

オンライン動画プラットフォーム市場は、タイプ別(ライブストリーミング、動画コンテンツ管理システム、動画アナリティクス)、エンドユーザー別(eラーニング、メディア・エンターテインメント、BFSI、小売、IT・通信)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| ライブストリーミング |

| 動画コンテンツ管理システム |

| 動画アナリティクス |

| ユーザー生成コンテンツプラットフォーム(UGC) |

| セルフサービス/DIYプラットフォーム |

| SaaSベースのプロフェッショナルプラットフォーム |

| ソリューション | トランスコーディングおよび処理 |

| 動画配信・流通 | |

| 動画アナリティクスとエンゲージメント | |

| 動画セキュリティとDRM | |

| 動画コンテンツ管理 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| ライブ |

| ビデオオンデマンド(VoD) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| メディア・エンターテインメント |

| eラーニングおよび教育 |

| BFSI |

| 小売・eコマース |

| ITおよび通信 |

| 医療・ライフサイエンス |

| 政府・公共部門 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| タイプ別 | ライブストリーミング | |

| 動画コンテンツ管理システム | ||

| 動画アナリティクス | ||

| ユーザー生成コンテンツプラットフォーム(UGC) | ||

| セルフサービス/DIYプラットフォーム | ||

| SaaSベースのプロフェッショナルプラットフォーム | ||

| コンポーネント別 | ソリューション | トランスコーディングおよび処理 |

| 動画配信・流通 | ||

| 動画アナリティクスとエンゲージメント | ||

| 動画セキュリティとDRM | ||

| 動画コンテンツ管理 | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| ストリーミングタイプ別 | ライブ | |

| ビデオオンデマンド(VoD) | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | メディア・エンターテインメント | |

| eラーニングおよび教育 | ||

| BFSI | ||

| 小売・eコマース | ||

| ITおよび通信 | ||

| 医療・ライフサイエンス | ||

| 政府・公共部門 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

現在のオンライン動画プラットフォーム市場規模はどのくらいですか?

2026年のオンライン動画プラットフォーム市場規模は13億9,000万米ドルに達すると予測されています。

オンライン動画プラットフォーム市場の主要企業はどこですか?

Vimeo Inc.(Inter Active Corp.)、YouTube LLC、Brightcove Inc.、Panopto Inc.、Kaltura Inc.がオンライン動画プラットフォーム市場における主要企業です。

オンライン動画プラットフォーム市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

オンライン動画プラットフォーム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がオンライン動画プラットフォーム市場で最大の市場シェアを占めています。

このオンライン動画プラットフォーム市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のオンライン動画プラットフォーム市場規模は13億9,000万米ドルと推定されました。本レポートはオンライン動画プラットフォーム市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のオンライン動画プラットフォーム市場規模も予測しています。

最終更新日: