グローバルオンラインデーティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 13.57 十億米ドル |

| 成長率 (2026 - 2031) | 11.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルオンラインデーティングサービス市場分析

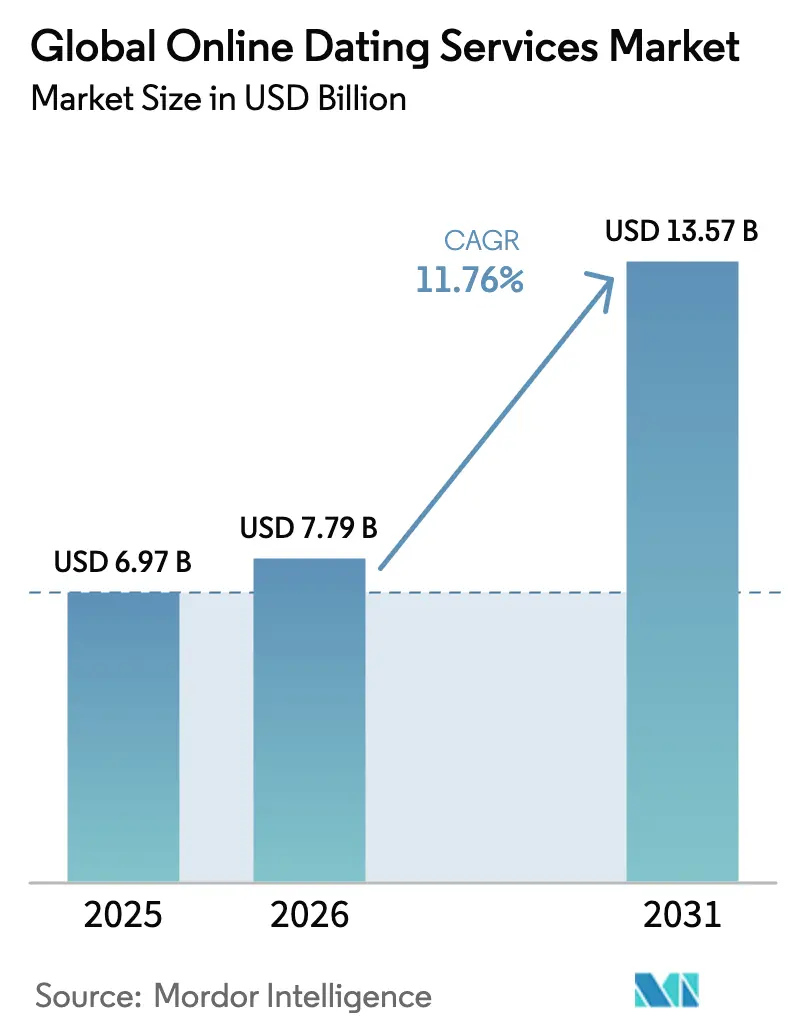

オンラインデーティングサービス市場規模は、2025年の69億7,000万米ドルから2026年には77億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)11.76%で2031年までに135億7,000万米ドルに達すると予測されています。スマートフォンの急速な普及、オンラインでのパートナー探しに対する認識の正常化、および可処分所得の増加が相まって、有料サブスクライバー基盤の拡大を促進しています。世代的な変化も重要であり、ミレニアル世代が依然として利用の中心を占める一方、ジェネレーションZのマイクロトランザクションへの支払い意欲が段階的な収益増加を牽引しています。アジア太平洋地域は規模と普及速度の両面でリードしており、ソーシャルコマースとライブストリーミングを融合させた動画中心のフォーマットが牽引役となっています。一方、規制当局の監視強化が運営コストを押し上げており、プラットフォームはより強固なコンプライアンス基盤とデータプライバシー保護策の整備を迫られています。競争の激しさは中程度であり、サブスクリプション収益は少数のグローバルプレイヤーに集中していますが、特定のアイデンティティに対応するニッチプラットフォームにより速い成長が見込まれます。

主要レポートのポイント

- タイプ別では、有料サービスが2025年のオンラインデーティングサービス市場シェアの69.45%を占め、2031年にかけて年平均成長率(CAGR)12.61%で拡大しています。

- 収益モデル別では、サブスクリプションプランが2025年のオンラインデーティングサービス市場規模の54.35%のシェアを獲得し、マイクロトランザクションおよびバーチャルギフトは2031年にかけて年平均成長率(CAGR)14.58%で拡大しています。

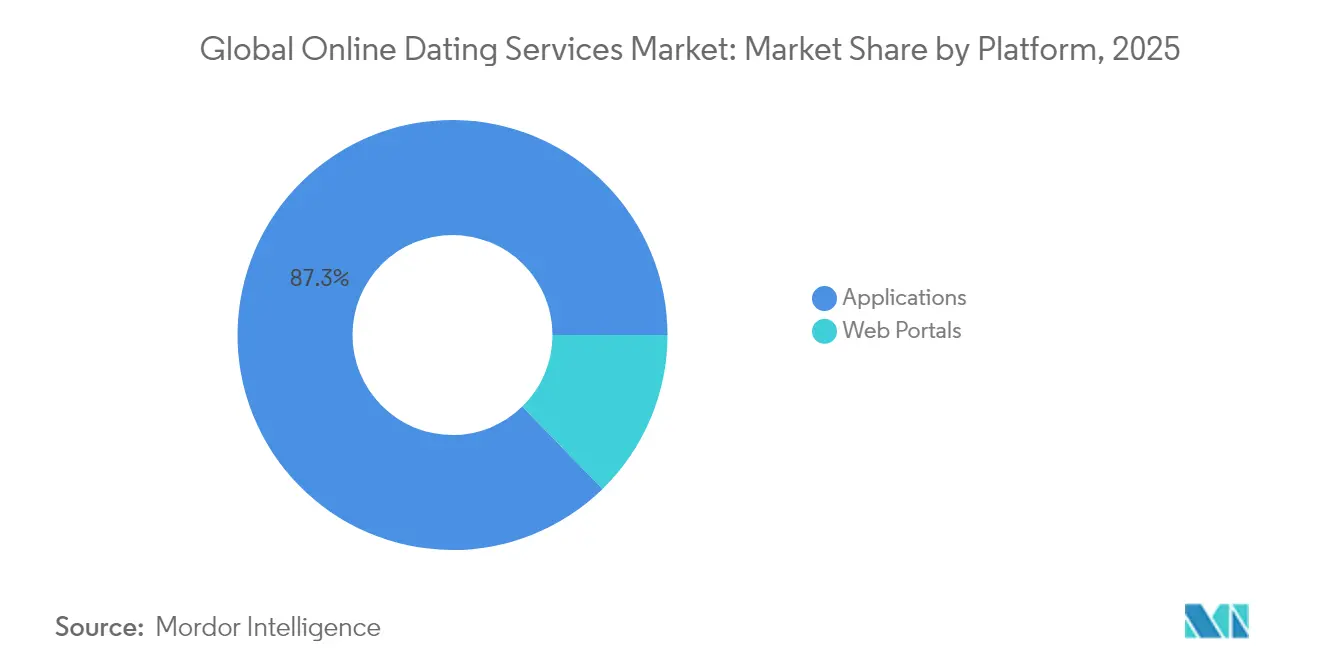

- プラットフォーム別では、モバイルアプリケーションが2025年のオンラインデーティングサービス市場の87.30%を占め、同期間に年平均成長率(CAGR)12.05%で成長する見込みです。

- 年齢層別では、ミレニアル世代が2025年に34.20%の収益シェアでリードしており、ジェネレーションZは2031年にかけて年平均成長率(CAGR)13.07%で拡大すると予測されています。

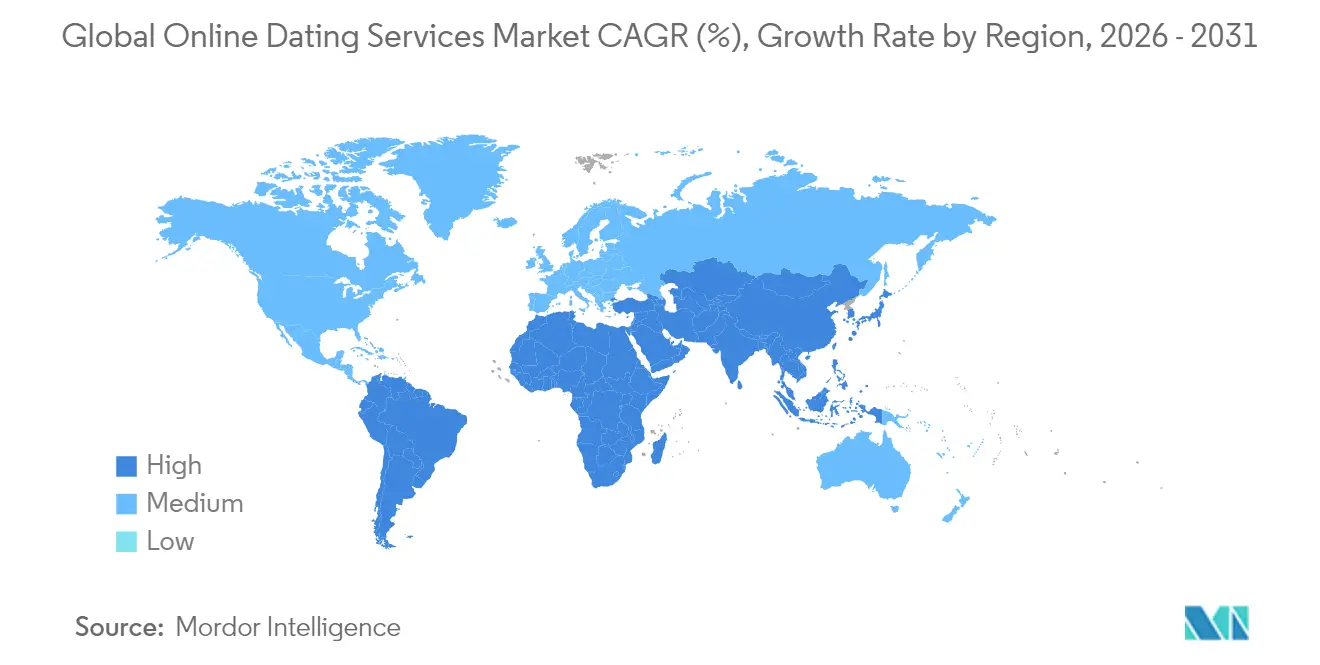

- 地域別では、アジア太平洋地域が2025年に市場の34.85%を占め、2031年にかけて年平均成長率(CAGR)13.12%で成長すると予測されています。

- Match Group、Grindr、Bumbleは2024年に合計40億米ドル超の収益を上げており、上位事業者への収益集中が際立っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオンラインデーティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムマッチメイキング機能への支払い意欲における ジェネレーションZおよびミレニアル世代の急増 | +2.1% | 北米・ヨーロッパで最も高い影響を持つグローバル規模 | 中期(2〜4年) |

| ニッチおよびアイデンティティ基盤プラットフォームへの 受容拡大 | +1.8% | 北米・ヨーロッパ、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| アジアにおけるマッチング成功率を向上させる AI主導のパーソナライゼーション | +2.3% | アジア太平洋地域中心、グローバル市場への波及 | 短期(2年以内) |

| 中国および東南アジアにおける ソーシャルコマースおよびライブストリーミングとの統合 | +1.9% | 中国・東南アジア、グローバルへの影響は限定的 | 中期(2〜4年) |

| ユーザーの滞在時間を促進する 5G対応の動画ファーストデーティングフォーマット | +1.6% | 先進市場での早期普及を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムマッチメイキング機能への支払い意欲におけるジェネレーションZおよびミレニアル世代の急増

プレミアム採用は、カジュアルな閲覧から意図的な関係構築への移行を反映しています。Match Groupは2024年に支払いユーザー1人当たりの収益が17%増加し、南北アメリカでは26%の急増を報告しており、全体的な支払いユーザー数が減少する中でも支出が増加していることを示しています。ユーザーが固定プランの代わりにブーストやプロフィールインサイトへの支払いを選択するにつれ、マイクロトランザクションが加速し、異なる予算規模に対応した段階的なオファーが生まれています。高支出ユーザーはより長い継続率も示しており、プラットフォームのキャッシュフローを持続させています。この変化は、飽和した都市部で上昇し続けるユーザー獲得コストを相殺するのに役立っています。

北米・ヨーロッパにおけるニッチおよびアイデンティティ基盤プラットフォームへの受容拡大

ニッチアプリケーションは、大規模なプールよりもコミュニティとの一致を重視するユーザーを引き付けます。Grindrの2025年第1四半期の収益25%増と月間アクティブユーザー数(MAU)1,450万人は、特定セグメントへの注力の実行可能性を実証しています。信仰ベースまたはライフスタイル特化型サービスは、より深いエンゲージメントと低い解約率に起因する高いユーザー1人当たり平均収益(ARPU)を通じて収益化しています。この成功により、主要アプリはユーザーを維持するためにコミュニティフィルターとカスタマイズされたアルゴリズムを追加することを余儀なくされています。

アジアにおけるマッチング成功率を向上させるAI主導のパーソナライゼーション

プラットフォームは、言語処理、画像認識、および文化的パラメーターを組み込んで互換性スコアを精緻化しています。Match Groupは2025年3月にプロフィールのキュレーションとユーザーコーチングを行うAIアシスタントの提供開始を計画しています。日本の自治体プログラムは出生率低下に対処するためにAIマッチングを支援しており、アルゴリズムによるマッチングに対する政府の受容を強化しています。初期データはスワイプ疲れの軽減と初回デートへのコンバージョン率の向上を示しており、グローバルでの採用を促進しています。

中国および東南アジアにおけるソーシャルコマースおよびライブストリーミングとの統合

中国の独身者は、サイバーマッチメーカーが主催するマッチメイキングライブストリームに参加し、セッション中に紹介されるバーチャルギフトや商品を購入しています。収益化はサブスクリプション、デジタル商品、アフィリエイト販売を組み合わせ、収益源を多様化しています。東南アジアの事業者はこのモデルを踏襲し、1つのアプリケーション内でデーティング、エンターテインメント、ショッピングをバンドルすることで、ユーザー1人当たりの滞在時間をさらに向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一般データ保護規則(GDPR)およびカリフォルニア州消費者プライバシー権利法(CPRA)に基づく プライバシー規制コストの増大 | -1.4% | ヨーロッパおよびカリフォルニア州、グローバルへ拡大中 | 短期(2年以内) |

| 飽和した都市部クラスターにおける ユーザー疲れおよびアプリ削除率の上昇 | -2.2% | グローバル、先進市場に集中 | 中期(2〜4年) |

| マイクロトランザクションにおける 決済詐欺およびチャージバック損失 | -0.8% | グローバル、新興市場でより高い影響 | 短期(2年以内) |

| 中東・アフリカ(MEA)における リベラルなデーティング規範への文化的反発 | -0.6% | 中東・アフリカ、保守的な地域に限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一般データ保護規則(GDPR)およびカリフォルニア州消費者プライバシー権利法(CPRA)に基づくプライバシー規制コストの増大

Grindrはノルウェーでデータ共有違反により570万ユーロ(620万米ドル)の罰金を科されました。イタリアのデータ保護当局はLuka Inc.のAIコンパニオンサービスに対して500万ユーロ(540万米ドル)の罰金を科しました。コンプライアンスには現在、専任の法務チーム、データマッピングシステム、および第三者監査が必要となり、新規参入者への障壁を高め、中小規模プレイヤーの利益率を圧迫しています。

飽和した都市部クラスターにおけるユーザー疲れおよびアプリ削除率の上昇

英国通信規制庁(Ofcom)のデータによると、英国の主要アプリは大幅なユーザー減少を示しており、Tinderは2023年5月から2024年5月の間に60万人減少しました。ユーザーはゴースティング、表面的なやり取り、および利益優先のアルゴリズムへの不満を挙げています。プラットフォームはリアルイベントで対抗していますが、これにはオフラインの物流が必要となりユニットコストが増加します。30代女性などの高価値セグメントにおける解約は、疲れが続く場合に収益の安定性を脅かします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:有料サービスが真剣な利用者から価値を獲得

有料サービスは2025年のオンラインデーティングサービス市場の69.45%を占め、2031年にかけて12.61%で複利成長する見込みです。有料層のオンラインデーティングサービス市場規模は、ユーザーが料金を安全性とアルゴリズムの品質と結びつけるにつれて拡大しています。無料層はファネルとして機能しており、最初のマッチングで自信がつくと、ユーザーは既読確認の可視化、高度なフィルター、認証バッジを求めて有料プランに移行します。プラットフォームは、積極的なペイウォールへの反発を避けるため、アップセル戦術とユーザー満足度のバランスを取っています。

無料サービスは可処分所得が低い新興経済圏での関連性を維持していますが、スマートフォン普及率の上昇とともにコンバージョンの可能性も高まっています。広告主の支援が無料サービスの一部を賄っていますが、広告ターゲティングに対するプライバシー規制がユーザー1人当たり平均収益(ARPU)を圧迫しています。その結果、デュアルティアまたはフリーミアムモデルが引き続き主流となっており、オンボーディング速度を停滞させることなくライフタイムバリューを最適化するよう段階的な機能制限が調整されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

収益モデル別:マイクロトランザクションが柔軟な収益化を実現

サブスクリプションは2025年のオンラインデーティングサービス市場規模の54.35%のシェアを獲得しました。しかし、年平均成長率(CAGR)14.58%で成長するマイクロトランザクションは、アラカルト型支出への転換を示しています。バーチャルギフト、プロフィールブースト、および期間限定の可視性パスは、ピークエンゲージメント時の自発的な購入を促進します。ユーザーは優位性が必要なときだけ支払うことに公平性を感じ、サブスクリプション疲れを軽減しています。

アジアのプラットフォームは詳細なバーチャルエコノミーで先例を作っています。Grindrは予算に敏感なセグメントに対応するために週次サブスクリプションを導入し、細かい価格設定の実験を示しています。広告は引き続き二次的な柱ですが、クッキーの廃止と同意規則が精度を制限しており、直接支払いストリームに高い戦略的価値を与えています。

プラットフォーム別:モバイルアプリケーションが日常的なインタラクションを支配

アプリケーションは2025年現在のオンラインデーティングサービス市場の87.30%を占め、年平均成長率(CAGR)12.05%で拡大しています。プッシュ通知、GPS基盤の探索、およびカメラ統合プロフィールがエンゲージメントを豊かにしています。ビデオ通話とボイスノートは真正性への需要に応えています。ウェブポータルのオンラインデーティングサービス市場シェアは12.70%であり、詳細なプロフィール記述とデスクトップでの入力を好む高齢層に対応しています。

モバイルファーストのデザインは軽量なオンボーディングを強制し、スワイプメカニクスとクイックチャットを重視しています。しかし、スワイプ疲れに対抗する埋め込みクイズ、ボイスプロンプト、および長めの動画自己紹介を通じて深みが戻ってきています。アプリストアは引き続き重要なファネルであり、アプリストア最適化(ASO)への支出とプラットフォーム手数料構造へのコンプライアンスが継続的な戦略的懸念事項となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

年齢層別:ジェネレーションZが将来のペースを設定

ミレニアル世代は2025年に収益の34.20%を占めましたが、ジェネレーションZの年平均成長率(CAGR)13.07%が主要な成長エンジンとなっています。若いユーザーは、デーティングと友情・ネットワーキングを組み合わせた短命な動画ストーリー、拡張現実(AR)フィルター、コミュニティ中心のルームに引き寄せられています。また、ゲーミングスタイルの報酬ループに沿ったマイクロ支出への許容度も高くなっています。

25〜34歳の成人層は引き続き安定した貢献者ですが、注目度の高いハラスメント事件を受けて透明性の高い安全ツールを期待しています。ベビーブーマーとジェネレーションXは、スティグマが薄れ、配偶者との死別や離婚が新たな関係探しを促すにつれて、着実に採用を続けています。プラットフォームはこれらのグループに効果的に対応するため、シンプルなユーザーインターフェース(UI)と詐欺防止ガイドを作成しています。

地域分析

アジア太平洋地域は2025年のオンラインデーティングサービス市場において34.85%のシェアを占め、13.12%のCAGRで成長すると予測されている。中国の2億4,000万人のシングルが、ライブストリームデーティングとソーシャルコマースを融合させた動画ファーストのプラットフォームを牽引しており、サブスクリプション以外の収益源の多様化をもたらしている。東京が政府主導のAI駆動型アプリに128万米ドルを投資したことは、制的な支援の強さを示している。インドは2024年に3億9,800万米ドルの収益を上げ、2025年には7億8,300万米ドルに達すると期待されており、地方中核都市での普及がこれを後押ししている。保護者向けダッシュボードなどのローカライズされた機能が文化的規範に対応し、利用層を広げている。

北米は成長が緩やかであるにもかかわらず、高いARPUと確立されたブランドを維持している。Match Group, Inc.は南北アメリカ地域において課金ユーザー1人当たりの収益を26%引き上げ、価格設定の余地があることを示した。カリフォルニア州消費者プライバシー権利法はコンプライアンス上の負担を増加させ、固定費を押し上げることで規模の経済を促進している。ユーザーの疲弊感に対応するため、各社はリアルイベントの開催やメンタルヘルス関連のパートナーシップを通じてエンゲージメントの維持を図っている。

欧州では厳格なGDPR規制のもとで均衡のとれた成長が見られる。Grindr LLCに対する570万ユーロの制裁金は先例となり、同意管理ツールへの先行投資を促している。北欧では1人当たりの利用率が最も高く、南欧市場ではデーティングアプリへの偏見が薄れるにつれてキャッチアップが進んでいる。ブレグジットはイギリスとEUの双方にサービスを提供する事業者にとって国境を越えたデータフローを複雑にし、インフラコストを引き上げるデータレジデンシーソリューションの導入を余儀なくさせている。文化的に保守的な地域ではアイデンティティ重視型および関係性重視型のアプリが支持を集め、競争環境を広げている。

競争環境

グローバルリーダーシップはMatch Groupが維持しており、Tinderの支払いユーザーが8%減少したにもかかわらず、2024年に34億8,000万米ドルの収益を上げました。[1]Simply Wall St、「Match Groupの2024年業績」、simplywall.st同社は解約に対抗するためにポートフォリオ全体にAIアシスタントを展開しています。LGBTQ+ユーザーに特化したGrindrは収益33%増を記録し、5億米ドルの自社株買いを発表しており、キャッシュ創出への自信を示しています。Bumbleは友情やキャリアネットワーキングへと多角化し、デーティングの周期性をヘッジしながら、ジェネレーションZの総合的なソーシャルコネクション需要を支えています。

戦略的な動きは3つのレバーを重視しています。第一に、パートナーシップがオンラインマッチングとオフラインイベントを組み合わせており、2025年6月のPairsとOmikareの提携では2,500万人のユーザーと92万人のマッチメイキングクラブ会員を結びつけています。[2]PR TIMES、「Pairs・Omikareパートナーシップ発表」、prtimes.jp第二に、AIの強化が引き続き重要であり、Grindrの2025年ロードマップにはチャット要約とトラベルヒートマップが概説されており、Match Groupは自動プロフィールコーチングの3月提供開始を予定しています。第三に、資本再編がバランスシートを保護しており、Spark NetworksはStaRUGフレームワークの下で4,500万米ドルの負債を消去し、Christian MingleとJDateへの再注力を図りました。[3]Spark Networks、「財務再編完了」、spark.net

中堅企業は信仰ベース、プロフェッショナル向け、ハイブリッド型サービスのホワイトスペースを活用しています。規制上の障壁は資本力のある既存企業に防御可能な堀を提供していますが、機能展開を遅らせることもあります。プライバシーおよびセキュリティ基準の厳格化に伴い市場参入コストが上昇しており、資金力のあるプレイヤーが有望なニッチアプリを有利な評価額で買収することを可能にしています。全体として、イノベーションサイクルは純粋なスワイプメカニクスよりも動画、AI、コミュニティレイヤーに依存するようになっています。

グローバルオンラインデーティングサービス業界リーダー

Match Group, Inc.(Tinder)

Bumble Inc

The Meet Group(Cupid Media Pty Ltd.)

Happn SAS

TrulyMadly Matchmakers Pvt Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pairsがオンラインマッチングとオフラインの出会いを融合させるためにOmikareと提携し、真正なインタラクションのためのブレンドエコシステムを構築しました。

- 2025年3月:Newborn Townが好調な利益予告を発表し、中東・北アフリカ(MENA)および東南アジアへのAI搭載ソーシャルアプリの拡大により、2024年度の収益が50億人民元(6億9,000万米ドル)を超えました。

- 2025年3月:Hingeがロンドン、ニューヨーク、ロサンゼルスにわたるジェネレーションZのソーシャルイベントを支援するために100万米ドルのファンドを立ち上げ、デジタルマッチングと対面体験を連携させました。

- 2025年2月:Spark Networks SEがドイツのStaRUGに基づく再編を完了し、4,500万米ドル超の負債を解消してMGG Investment Groupによる新たな所有権を獲得し、コアブランドの流動性を改善しました。

グローバルオンラインデーティングサービス市場レポートの範囲

オンラインデーティングサービスとは、インターネットを通じて潜在的なつながりを見つけ、自己紹介することを可能にするデジタルサービスです。オンラインデーティングサービスは、会員間のカジュアルな接触と気軽なフリーティングに焦点を当てています。ユーザーは通常、年齢、場所、その他の属性などの基準に関する検索フィルターを適用して、自分自身で検索を行います。

グローバルオンラインデーティングサービス市場は、タイプ(無料オンラインデーティング、有料オンラインデーティング)および地域別にセグメント化されています。

| 有料オンラインデーティング |

| 無料オンラインデーティング |

| サブスクリプション |

| 広告支援型 |

| その他のモデル |

| ウェブポータル |

| アプリケーション |

| 成人 |

| ベビーブーマー |

| ジェネレーションX |

| ジェネレーションZ |

| ミレニアル世代 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| タイプ別 | 有料オンラインデーティング | |

| 無料オンラインデーティング | ||

| 収益モデル別 | サブスクリプション | |

| 広告支援型 | ||

| その他のモデル | ||

| プラットフォーム別 | ウェブポータル | |

| アプリケーション | ||

| 年齢層別 | 成人 | |

| ベビーブーマー | ||

| ジェネレーションX | ||

| ジェネレーションZ | ||

| ミレニアル世代 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

オンラインデーティングサービス市場の現在の規模と成長見通しは?

市場は2026年に77億9,000万米ドルに達し、2031年までに135億7,000万米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は11.76%です。

最大の収益シェアに貢献している地域はどこですか?

アジア太平洋地域は2025年にグローバル収益の34.85%を占め、2031年にかけて年平均成長率(CAGR)13.12%で拡大する見込みです。

有料サービスセグメントはどの程度重要ですか?

有料層は2025年に総収益の69.45%を獲得し、ユーザーが2031年にかけてプレミアム機能に投資するにつれて年平均成長率(CAGR)12.61%で成長しています。

最も急速に加速している収益化モデルはどれですか?

マイクロトランザクションおよびバーチャルギフトが年平均成長率(CAGR)14.58%でリードしており、2031年にかけて従来の月次サブスクリプションを上回るペースで成長しています。

プロバイダーに影響を与えている規制要因は何ですか?

一般データ保護規則(GDPR)およびカリフォルニア州消費者プライバシー権利法(CPRA)へのコンプライアンスが運営コストを増加させており、Grindrのデータプライバシー違反に対する570万ユーロ(620万米ドル)の罰金がその例として挙げられます。

将来のユーザー成長を牽引する人口統計コホートはどれですか?

ジェネレーションZは年平均成長率(CAGR)13.07%で拡大すると予測されており、ミレニアル世代を上回り、2031年にかけて動画中心の真正なインタラクションに向けた機能の優先順位を再形成しています。

最終更新日: