OLEDパネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

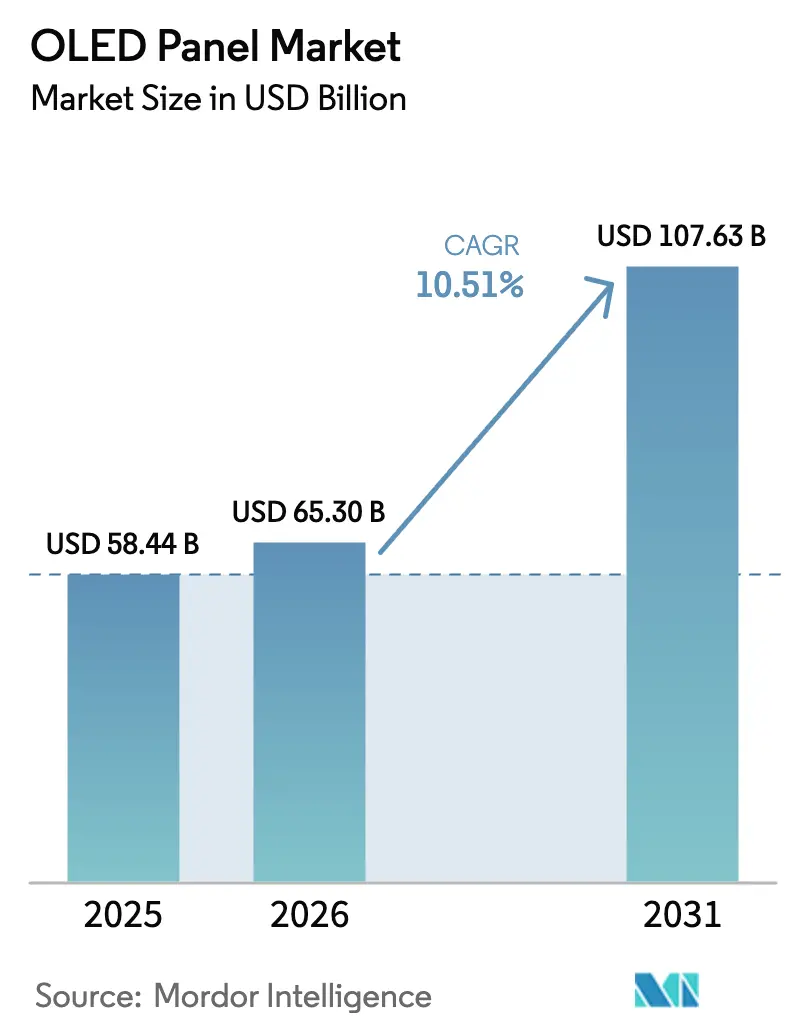

| 市場規模 (2026) | 65.30 十億米ドル |

| 市場規模 (2031) | 107.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.51% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOLEDパネル市場分析

OLEDパネル市場規模は2025年に584億4,000万米ドルと評価され、2026年の653億米ドルから2031年には1,076億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は10.51%です。

この拡大は、スマートフォン、テレビ、自動車コックピット、ITデバイスにわたる採用の広がりを反映しており、フレキシブル・透明・タンデム構造アーキテクチャが競合するバックライト付きLCDおよびマイクロLEDソリューションとのコスト・パフォーマンス格差を縮小していることによるものです。中国の第8世代・第9世代ファブにおけるスケールメリットがミッドティアパネルの価格を引き下げる一方、韓国の既存メーカーはLTPOバックプレーンとデュアルスタックエミッター設計を通じてプレミアムティアを強化し、寿命と輝度を3倍に高めています。印刷OLEDパイロットラインとマスクレスフォトリソグラフィによる相乗効果が材料廃棄物をさらに削減し、ローラブル・折りたたみ式・フリーフォームのフォームファクターの大衆市場への普及に向けた基盤を整えています。並行して、より厳格なエネルギー効率目標と進化するIEC規格が、バックライト消費電力を最小化する発光型技術へのOEMの移行を加速させています。全体として、競争力学はアジア太平洋、北米、欧州、中東にわたり、コストリーダーシップ、技術差別化、サプライチェーンの強靭性のバランスを保っています。

レポートの主要ポイント

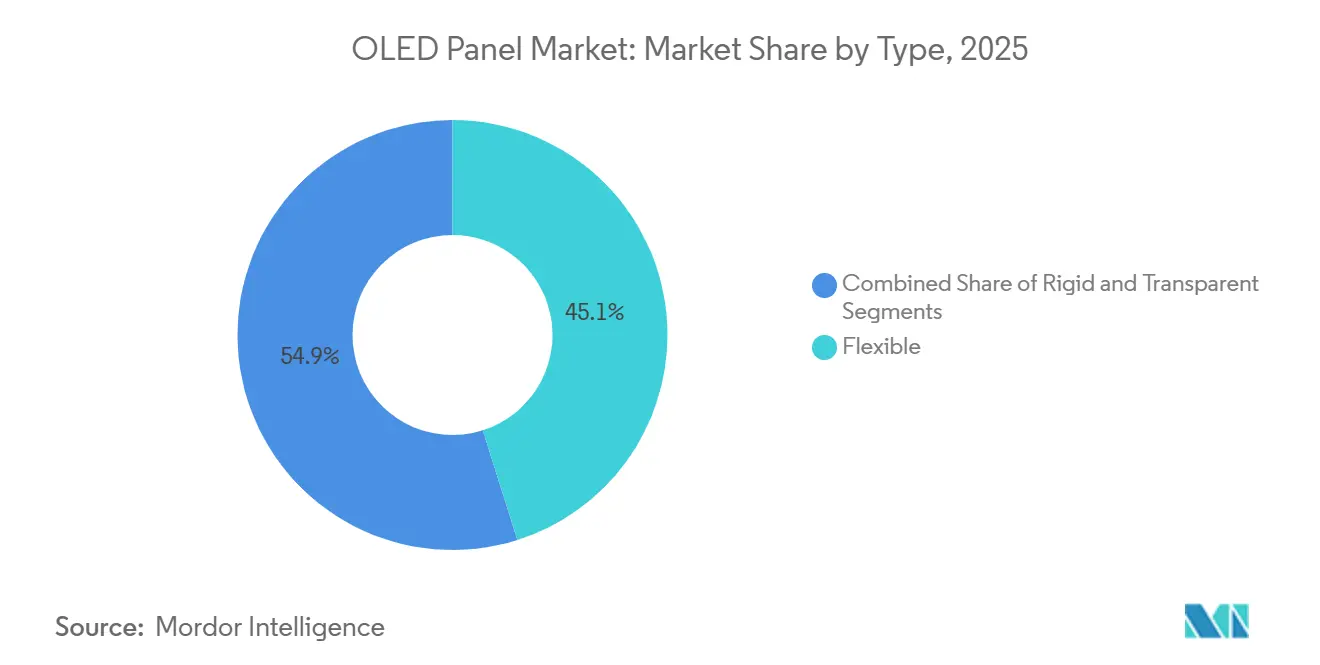

- タイプ別では、フレキシブルOLEDが2025年の売上高の45.11%を占め、2031年にかけて年平均成長率10.81%で成長すると予測されています。

- ディスプレイアドレス方式別では、LTPO-AMOLEDバリアントが2026年から2031年にかけて年平均成長率10.95%と最も急速な拡大を記録しました。

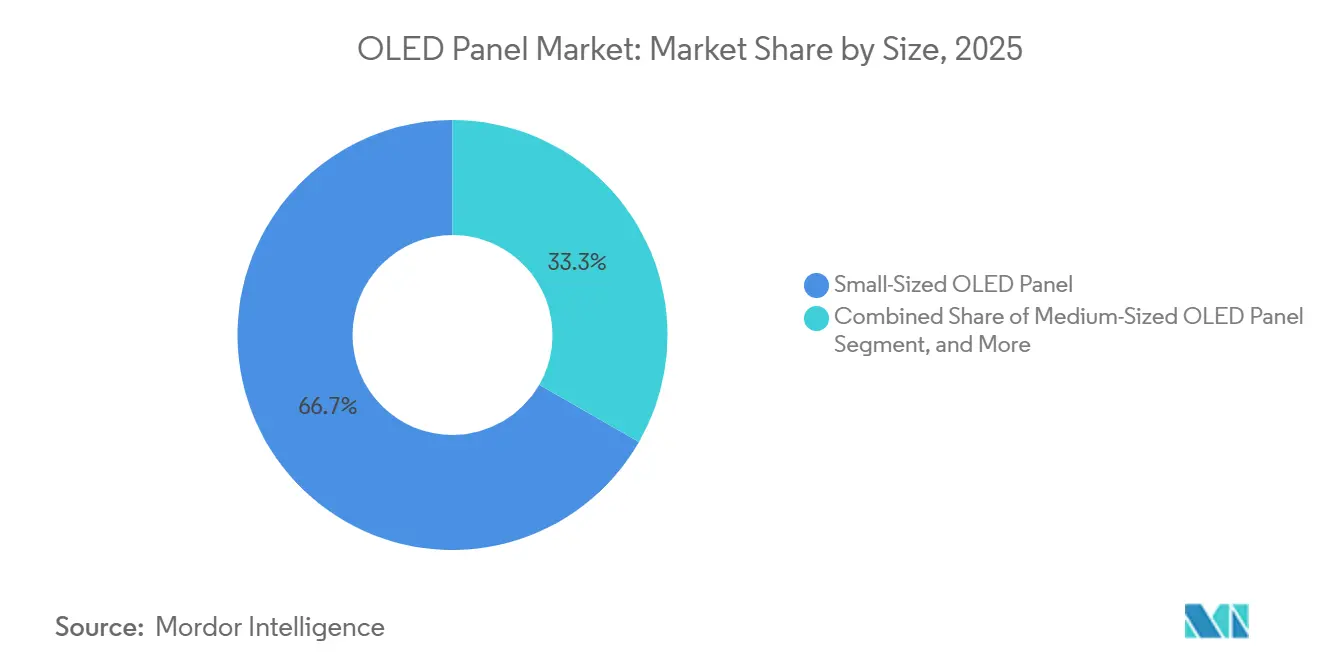

- サイズ別では、大型フォーマットパネルが2025年のOLEDパネル市場シェアの30%を占め、2031年にかけて年平均成長率11.91%を記録すると予測されています。

- 製品別では、自動車用途が年平均成長率11.43%で拡大し、テレビ、モバイル、ウェアラブルカテゴリーを上回る見込みです。

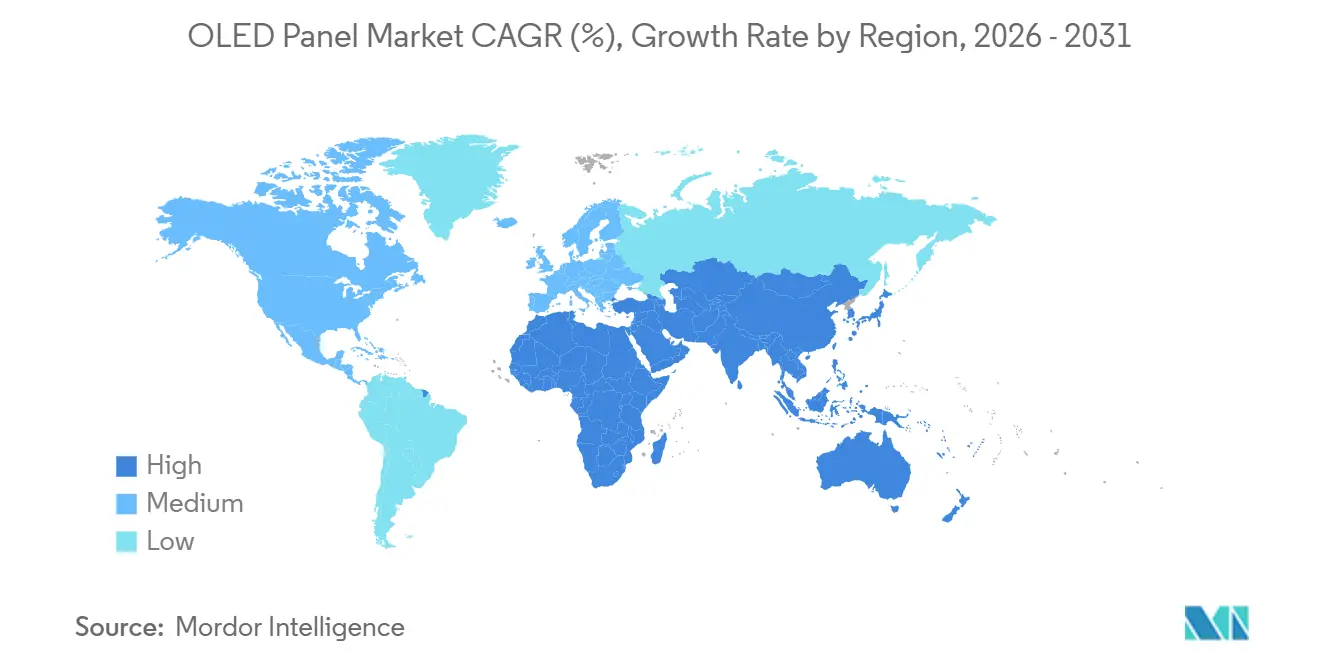

- 地域別では、アジア太平洋が2025年の売上高シェア71.49%でトップとなり、中東が2031年にかけて年平均成長率11.83%と最も急速な地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のOLEDパネル市場のトレンドと洞察

スマートフォンにおけるフレキシブルOLEDの採用拡大

フレキシブルOLEDの普及率は2025年第1四半期のスマートフォン出荷台数の57%に達しました。中国のAndroidブランドがミッドティアモデルにフレキシブルパネルを標準化し、AppleがすべてのiPhone SKUをOLEDに移行したことによるものです。Samsung DisplayのアサンGen-8ラインが生産量を拡大するにつれ、6インチフレキシブルパネルの単価は2027年までに30米ドルを下回る傾向にあります。[1]「Galaxy OLEDテクノロジーロードマップ」、Samsung Display Newsroom、news.samsungdisplay.com リジッドOLEDとの価格差が15%に縮小したことで、フレキシブルアーキテクチャがデフォルトの選択肢となり、リジッドユニットはフィーチャーフォンと産業用制御機器に限定されつつあります。IEC 62715-2:2022認証フレームワークがOEM認定を簡素化し、採用をさらに加速させています。

中国におけるリジッドからフレキシブル供給への価格主導型シフト

BOEの89億米ドル規模の成都ファブとCSOTの41億米ドル規模の広州印刷OLEDファブが合計で月産54,500枚の基板を追加し、リジッドの稼働率を50%未満に圧縮し、フレキシブルとリジッドの価格差を15%未満に縮小しています。中国ブランドは現在、300米ドル未満のスマートフォンにフレキシブルOLEDを指定しており、韓国と台湾の旧式リジッドラインを圧迫し、転換または撤退戦略を促しています。短期的な供給過剰リスクは続いていますが、加速償却と政府インセンティブが需要が生産能力に追いつくまで中国ファブを支えています。

主流モデルへのLTPOバックプレーンの台頭

LTPOは1Hzから120Hzまでの適応型リフレッシュレートを実現し、ゲーミングの応答性を維持しながら携帯端末の消費電力を最大20%削減します。Appleは2025年にiPhone 17ファミリー全体にLTPOを拡張し、XiaomiとOPPOは500米ドル以上のフラッグシップモデルに採用しました。LTPOユニットは25%のプレミアムが付きますが、具体的なバッテリー寿命の向上をもたらし、2027年までに技術の必須要件となります。IEC 62341-6-1:2017への準拠が均一な光学ベンチマークを保証し、マルチソース調達を可能にします。

ゲーミングモニターおよびノートパソコンへのOLEDの急速な普及

Samsung Displayの超薄型ノートブックパネルとJapan Displayの14インチeLEAPモジュールがピーク輝度1,600ニトを達成し、クリエイティブおよびゲーミングノートブックにおける新たなユースケースを開拓しました。[2]「透明OLEDの地下鉄プロジェクト」、LG Display Newsroom、lgdisplay.com OLEDノートパソコンの普及率は、IPS LCDに対して40%のプレミアムにもかかわらず、2025年に8%に上昇しました。スマートフォン、タブレット、ノートパソコンにわたるGen-8ファブのクロスサブシディゼーションにより、ITパネルの損益分岐点となる生産量が年間20万台に低下し、将来のローラブルおよび大型フォーマットモニター投入のビジネスケースが強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 青色エミッターの寿命に関する持続的な課題 | -1.20% | 大型テレビおよび自動車用途に特に影響するグローバル | 長期(4年以上) |

| ミニLED LCDおよびマイクロLEDロードマップとの競合 | -1.50% | テレビ向けの北米および欧州、ITディスプレイ向けのアジア太平洋 | 中期(2〜4年) |

| 資本集約的なGen-8/9 OLEDファブの建設 | -0.90% | アジア太平洋、世界的な価格への波及効果 | 短期(2年以内) |

| 積極的な中国の生産能力拡大による供給過剰リスク | -1.10% | グローバル、アジア太平洋および中東で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

青色エミッターの寿命に関する持続的な課題

蛍光青色エミッターは1,000ニトにおいて10,000時間未満の半減期を示し、パネルメーカーはサブピクセルをオーバードライブし、タンデムスタックを採用せざるを得ず、パネルあたり50〜80米ドルのコストが追加されます。このコスト上の制約が75インチ以上のテレビにおけるOLEDの採用を抑制しており、ミニLED LCDが60%の価格で同等のHDRを実現しています。Universal DisplayのR&Dが継続しているにもかかわらず、商業用青色燐光体ソリューションは依然として実現されておらず、超大型・高輝度用途においてOLEDのアキレス腱として寿命が残り続けています。

ミニLED LCDおよびマイクロLEDロードマップとの競合

ミニLEDテレビは現在、10,000以上のローカルディミングゾーンで4,000ニットを超える輝度を達成し、焼き付きの問題なくOLEDのコントラスト優位性を侵食しています。Samsungのマイクロプロトタイプは発光型の性能を約束していますが、転写歩留まりの低さからOLEDの10倍のコストがかかります。これらの代替技術が合わさって、印刷OLEDとタンデムスタックのコスト削減が2028年以降に量産規模に達するまで、大型テレビとゲーミングモニターにおけるOLEDのプレミアムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フレキシブルパネルが主流の地位を確立**

フレキシブルフォーマットのOLEDパネル市場規模は2025年に299億米ドルを獲得し、スマートフォンベンダーとITのOEMが折りたたみ式・ローラブル・湾曲ディスプレイに移行するにつれ、年平均成長率10.81%で拡大すると予測されています。透明バリアントは2025年の売上高のわずか2%に過ぎませんが、自動車のAピラー統合と小売サイネージにより、2031年にかけて年平均成長率11.09%と最も急速に成長します。リジッドパネルの需要は縮小を続け、2028年までにセグメント売上高の20%を下回ります。印刷・マスクレスプロセスによる材料節約とGen-8ファブでの基板スループットの向上により、中国の補助金が縮小しても、フレキシブルの価格は従来のリジッドユニットに対して競争力を維持します。

設計の自由度がフレキシブルOLEDを携帯端末を超えてノートパソコン、タブレット、ウェアラブルへと押し広げています。Samsung Displayの17インチローラブルノートパソコン画面とHyundai Mobisの18インチ湾曲コックピットモジュールは、曲げ半径と薄さが新しい産業デザインを可能にすることを示しています。透明OLEDは依然として透明ガラスより40%低い透過率に悩まされており、屋外での視認性を制限していますが、ソウルとドバイの屋内交通機関とスマートシティプロジェクトが新興の商業的実行可能性を示しています。全体として、フレキシブルアーキテクチャは民生用電子機器全体でデフォルトとしての地位を確保し、リジッドパネルはニッチな産業用途に後退しています。

ディスプレイアドレス方式別:LTPO-AMOLEDが効率性のベンチマークを設定

AMOLEDは2025年の売上高の83.63%を占め、OLEDパネル市場の主力エンジンであり続けています。最も急成長しているサブセットであるLTPO-AMOLEDは年平均成長率10.95%で、酸化物とポリシリコントランジスタを組み合わせて1〜120Hzのリフレッシュ変調を実現し、携帯端末の消費電力を最大5分の1削減します。LTPOのOLEDパネル市場シェアは2025年に18%に達し、Apple、Samsung、および中国の競合他社がプレミアムティアでこの機能を標準化するにつれ、2031年までに35%を超えると予測されています。

PMOLEDは2インチ未満のウェアラブルと産業用ディスプレイに留まっていますが、2029年までに売上高貢献度が5%を下回るでしょう。Japan DisplayのeLEAPプロセスは開口率を60%に高め、輝度を2倍にすることで、ノートブックと自動車ダッシュボードにおけるAMOLEDの長寿命化を促進します。IEC 62341シリーズへの準拠が地域をまたいだ認証を容易にし、ミニLED LCDとマイクロLEDがスケーリングの課題に直面する中でAMOLEDのリードを強化しています。

サイズ別:プレミアムテレビの普及により大型フォーマットが加速

10インチ未満の小型パネルは、スマートフォンが2〜3年サイクルで更新されることから、2025年の売上高の66.71%を占めました。しかし、32インチ以上の大型フォーマットのOLEDパネル市場規模は、2025年上半期に前年比41%増加した70インチ以上のテレビ販売に支えられ、2031年にかけて年平均成長率11.91%で上回る成長を見せます。LG Displayは2025年に600万枚のOLEDテレビパネルを出荷し、デュアルスタック設計を活用して10年保証を保証しながら、2026年には700万枚を目標としています。

10〜20インチの中型パネルはタブレットと自動車コックピットにまたがっています。Mercedes-BenzのMaybach Sクラスは2028年から48インチのフレキシブルOLEDを搭載し、従来のサイズ区分を曖昧にします。ミニLEDは32〜50インチのテレビと高輝度ゲーミングモニターで競争力を維持していますが、OLEDの無限コントラスト、1mm未満の薄さ、低下するコスト曲線により、2029年までにプレミアム55インチ以上のテレビセグメントの30%を獲得する位置にあります。

製品別:自動車用ディスプレイが最高の成長余地を提供

モバイル・タブレット機器は2025年の売上高シェアの58.38%を占めましたが、OEMが湾曲・フリーフォームコックピットを採用するにつれ、自動車用パネルは2031年にかけて年平均成長率11.43%で成長する見込みです。Samsung Displayは自動車向け出荷台数を2024年第1四半期の10万台から2025年第3四半期の50万台に拡大し、Mercedes-BenzはMaybachダッシュボードに収められた48インチフレキシブルOLEDを採用しました。テレビは2番目に大きなシェアを維持しており、LG ElectronicsとSamsung Electronicsが牽引し、両社合わせて2025年上半期に北米と欧州に183万台のOLEDテレビを出荷しました。

ウェアラブルは、スマートウォッチのバッテリー寿命を48時間以上に延ばすLTPO対応の常時表示モードにより、着実な成長を享受し続けています。照明は150 lm/WのLEDと比較して60 lm/Wの効率に阻まれてニッチに留まっていますが、建築家はプレミアムインテリアにおけるOLEDの拡散光を高く評価しています。医療用モニターはOLEDの100万対1のコントラストを外科的可視化に活用し、家電製品は年間200万台未満の出荷量にもかかわらず、UXの差別化のためにスリムなOLEDタッチパネルを統合しています。

地域分析

アジア太平洋は2025年の売上高の71.49%を支配し、中国の世界パネル売上高の52.1%のシェアとBOEおよびCSOTによるGen-8/9設備投資の累計130億米ドルが牽引しました。韓国は技術的優位性を維持し、OLEDテレビ生産の82.6%とiPhone 17パネル供給の64.5%を占め、日本は高輝度eLEAPデバイスに注力しました。スマートフォンのOLED普及率が30%未満のインドは価格に敏感なままですが、国内ブランドが手頃なフレキシブルAMOLEDの輸入に移行するにつれ、上昇余地を示しています。アジア太平洋は中国のスケールと韓国のイノベーションのバランスを保ちながら、生産の中心地であり続けています。

北米と欧州は国内製造なしにプレミアム需要を提供しました。両地域は2025年上半期に183万台のOLEDテレビを出荷し、77インチユニットが3,000米ドルを下回ったことに支えられ、前年比13%増加しました。欧州では自動車OLEDの勢いが顕著であり、Mercedes-Benz、Audi、BMWが確立されたティア1サプライチェーンを活用して内外装OLEDモジュールを展開しています。Appleの2025年iPhoneラインアップの全機種OLED化が北米のフレキシブルパネル需要をさらに拡大しています。

中東は小さな売上高基盤にもかかわらず、サウジアラビアのNEOMとUAEのスマートシティプログラムが公共インフラに透明OLEDとサイネージOLEDを指定するにつれ、年平均成長率11.83%で成長すると予測されています。南米とアフリカは、小売価格を押し上げる通貨変動と輸入関税により、普及率が10%未満に留まっています。したがって、従来の地域が引き続き支配する一方で、湾岸諸国における特定のインフラ展開が多様化した地理的売上高への新たな刺激を提供しています。[3]「第8.6世代成都工場完成」、BOE投資家向け広報、boe.com

競合状況

OLEDパネル市場は高い集中度を特徴とし、LG Displayが大型テレビをリードし、Samsung Displayがプレミアムスマートフォンを支配しています。中国の挑戦者であるBOE、CSOT、Visionoxは2025年上半期に世界のスマートフォンおよびITのOLED売上高の半分以上を合計で占め、既存メーカーにタンデム構造、LTPOバックプレーン、独占的な自動車パートナーシップによる差別化を迫っています。Japan Displayのマスクレスの eLEAPプロセスは、2倍の輝度と3倍の寿命を通じて、ITおよびコックピットディスプレイにおけるプレミアムニッチを切り開いています。

Universal Display Corporationは、赤色と緑色の燐光体材料をサプライベース全体にライセンス供与し、難しい青色燐光体のブレークスルーを追求することで、強い交渉力を維持しています。AU OptronicsやEverdisplayなどの小規模ベンダーはスケールやR&Dの深さで競争できず、2028年までに統合が進む可能性が示唆されています。印刷OLEDの成熟により基板あたりの設備投資が30%削減されるにつれ、中国ファブはミッドティア価格の引き下げを目指し、韓国のサプライヤーは自動車、XRヘッドセット、超大型テレビにおける高マージンで技術豊富な用途に注力しています。

IEC 62341およびIEC 62868による標準化が認定障壁を下げ、OEMのマルチソーシングを可能にし、価格競争を激化させています。その結果、戦略的成功は、コスト削減と、ミニLEDの侵食に対してマージンを守る寿命延長デュアルスタック、酸化物バックプレーン、材料革新の迅速な展開のバランスにかかっています。

OLEDパネル産業のリーダー企業

Samsung Display Co. Ltd

LG Display Co., Ltd

Sony Corporation

Pioneer Corporation

Raystar Optronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:TCL CSOTは広州において41億米ドル規模の第8.6世代印刷OLEDファブの杭打ち工事を開始し、2027年下半期までに月産22,500枚の基板を目指しています。

- 2025年10月:LG Displayは坡州キャンパスにおけるタンデム構造OLEDの拡張に1兆2,600億韓国ウォン(9億1,700万米ドル)を充当し、2027年6月までの完成を予定しています。

- 2025年6月:Samsung DisplayはLenovoのThinkBook Plus Gen 6向けに17インチローラブルOLEDノートパソコンパネルの量産を開始し、商業用ローラブルITディスプレイの幕開けを告げました。

- 2025年5月:LG Displayはソウルの地下鉄ホームに透明OLEDサイネージを設置し、案内表示と広告に活用することで、公共交通機関への大規模展開を実証しました。

世界のOLEDパネル市場レポートの範囲

OLEDパネル市場レポートは、タイプ別(フレキシブル、リジッド、透明)、ディスプレイアドレス方式別(PMOLEDディスプレイ、AMOLEDディスプレイ)、サイズ別(小型、中型、大型)、製品別(モバイル・タブレット、テレビ、自動車、ウェアラブル、照明製品、医療機器、家電製品)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| フレキシブル |

| リジッド |

| 透明 |

| PMOLEDディスプレイ |

| AMOLEDディスプレイ |

| 小型OLEDパネル |

| 中型OLEDパネル |

| 大型OLEDパネル |

| モバイル・タブレット |

| テレビ |

| 自動車 |

| ウェアラブル |

| 照明製品 |

| 医療機器 |

| 家電製品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | フレキシブル | |

| リジッド | ||

| 透明 | ||

| ディスプレイアドレス方式別 | PMOLEDディスプレイ | |

| AMOLEDディスプレイ | ||

| サイズ別 | 小型OLEDパネル | |

| 中型OLEDパネル | ||

| 大型OLEDパネル | ||

| 製品別 | モバイル・タブレット | |

| テレビ | ||

| 自動車 | ||

| ウェアラブル | ||

| 照明製品 | ||

| 医療機器 | ||

| 家電製品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

OLEDテレビ画面に対する世界的な需要はどのくらいの速さで成長していますか?

70インチ以上の超大型OLEDテレビの出荷台数は2025年上半期に前年比41%増加し、大型フォーマットパネルの売上高を2031年にかけて年平均成長率11.91%に向けて押し上げています。

LTPOバックプレーンは次世代スマートフォンにおいてどのような役割を果たしますか?

LTPOは1〜120Hzのリフレッシュレートスケーリングを実現し、滑らかなグラフィックスを維持しながら携帯端末の消費電力を最大20%削減し、2027年までにプレミアムモデル全体で標準機能となります。

2027年までに最も多くの増分OLEDパネル生産能力を提供する地域はどこですか?

アジア太平洋であり、BOEとCSOTの新しいGen-8/9ファブがフレキシブルおよび印刷OLEDのスループットとして月産54,000枚以上の基板を追加することが牽引しています。

自動車向け需要がOLEDの最も急成長しているアプリケーションである理由は何ですか?

自動車メーカーはOLEDの湾曲・フリーフォームの設計自由度と、広いダッシュボードや透明Aピラーモジュールを統合する能力を高く評価しており、2031年にかけて年平均成長率11.43%の予測をもたらしています。

材料革新はOLEDの寿命課題にどのように対処していますか?

タンデムスタックアーキテクチャと青色燐光体エミッターの研究が、パネル寿命を30,000時間以上に延ばすことを目指しており、大型テレビと自動車用ディスプレイの10年保証を可能にします。

最終更新日: