ジーンパネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

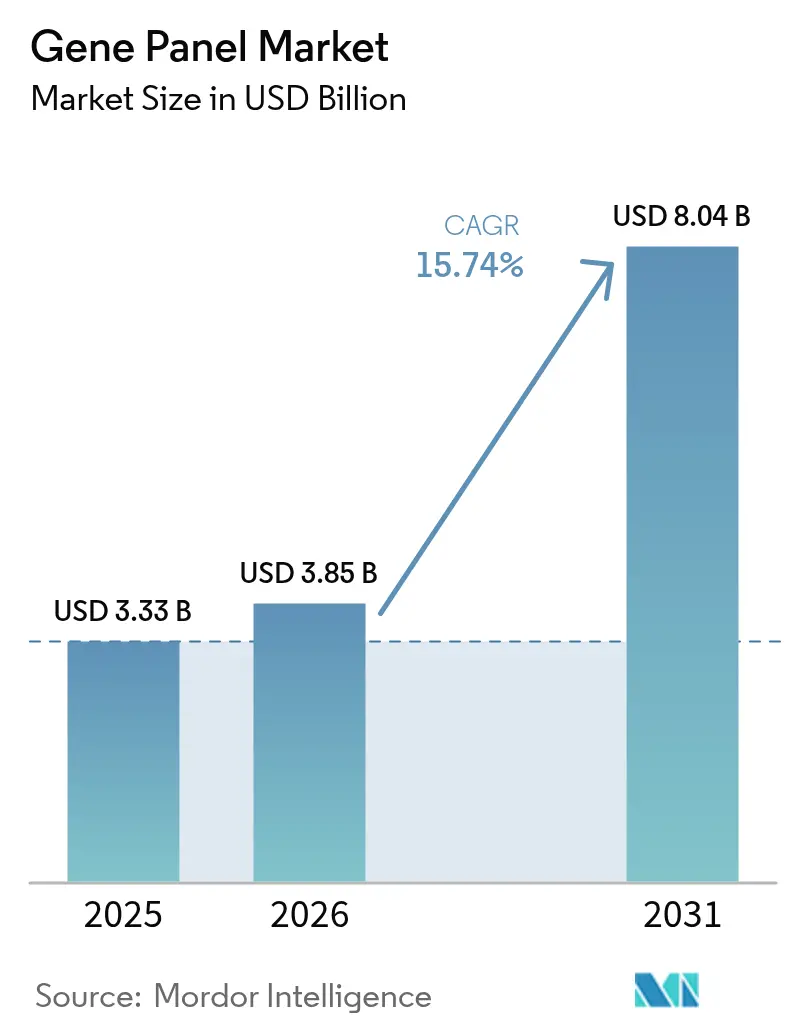

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 8.04 十億米ドル |

| 成長率 (2026 - 2031) | 15.74% CAGR |

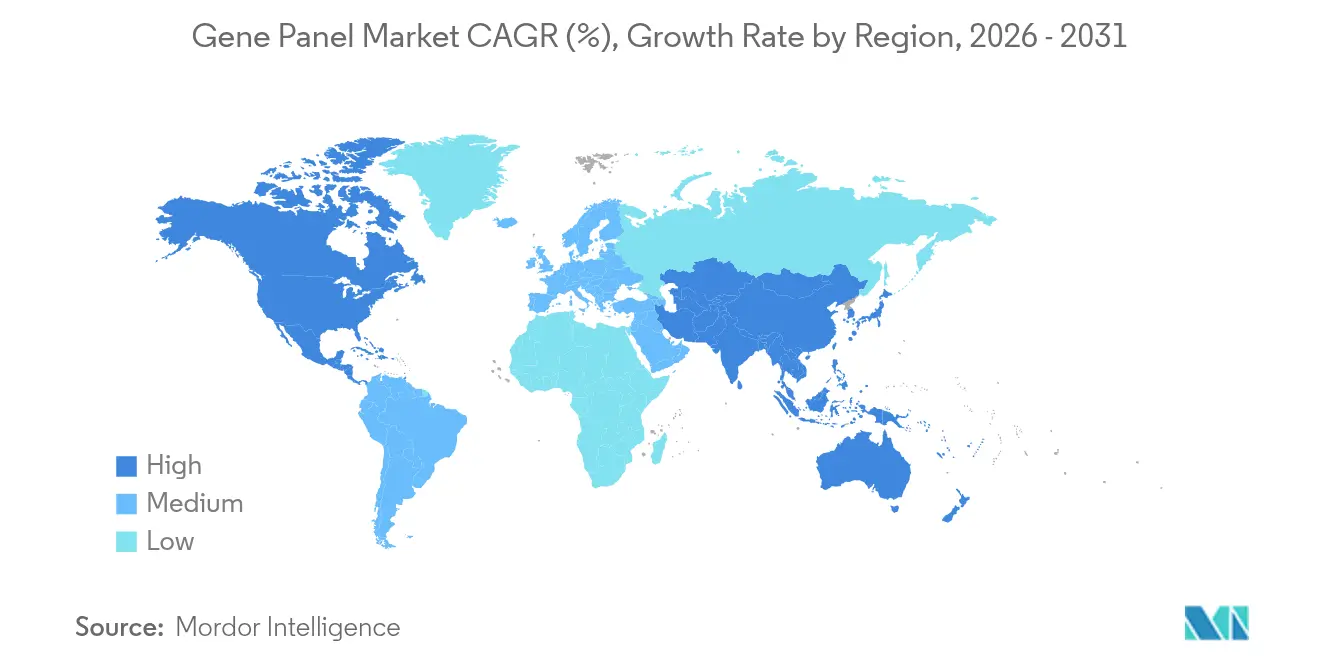

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

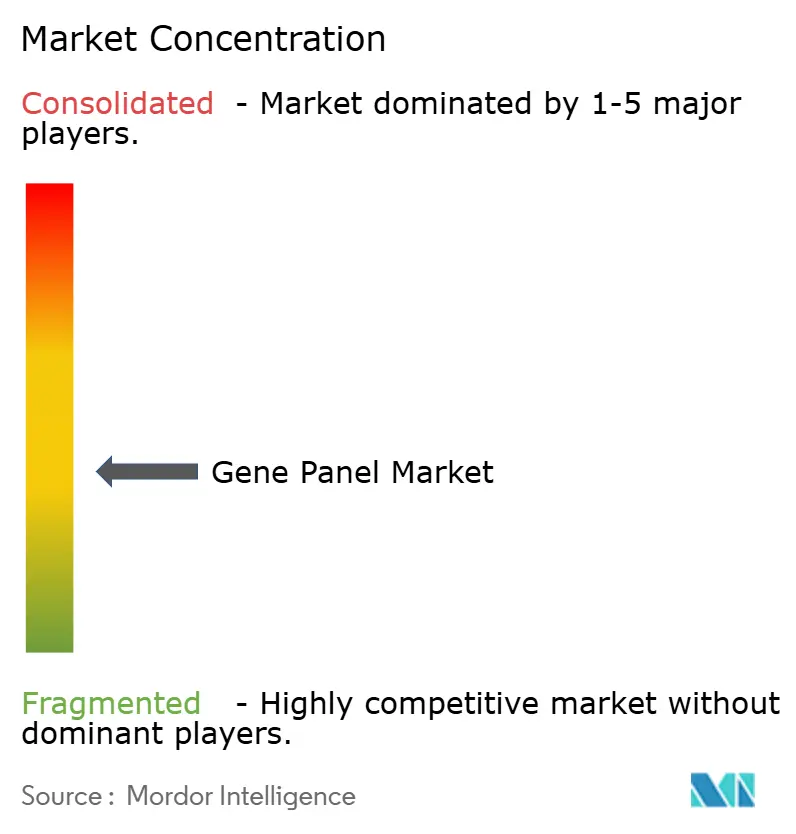

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジーンパネル市場分析

ジーンパネル市場規模は、2025年の33億3,000万米ドルから2026年には38億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.74%で2031年までに80億4,000万米ドルに達すると予測されています。臨床導入の拡大、支払者によるカバレッジの拡充、およびAIを活用した解釈技術がこの急速な規模拡大を支えています。大手商業検査機関は、多がん・ファーマコゲノミクスパネルをバンドルサービスとして採用し、試薬需要と反復検査量を促進しています。メディケア・メディケイドサービスセンター(CMS)の全国カバレッジ決定90.2および民間保険会社の並行ガイドラインに基づく支払者の受け入れ拡大により、高複雑度アッセイに対する償還障壁が緩和されています [1]メディケア・メディケイドサービスセンター、「進行がんを有するメディケア受給者に対する次世代シーケンシング(NGS)に関する決定メモ(CAG-00450R2)」、cms.gov。同時に、世界規模の集団シーケンシングイニシアチブおよび新生児スクリーニングパイロットプログラムが対象検査の範囲を拡大しています。フルスタックプロバイダーがシーケンシングプラットフォーム、インフォマティクス、および臨床レポートを単一ベンダーソリューションに統合するにつれ、競争激化が進み、ジーンパネル市場内での統合が加速しています。

主要レポートのポイント

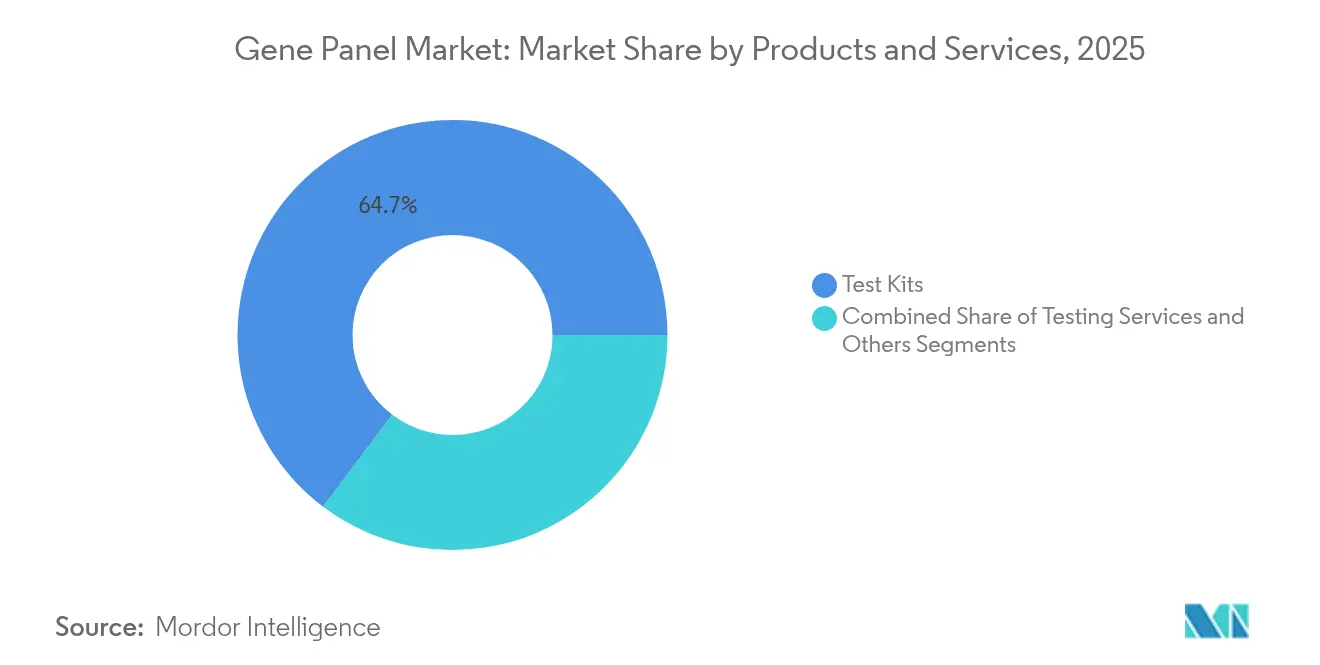

- 製品カテゴリー別では、テストキットが2025年に64.72%の収益シェアを占めトップとなり、検査サービスは2031年にかけてCAGR 16.55%で拡大すると予測されています。

- 技術別では、アンプリコンベースのワークフローが2025年にジーンパネル市場シェアの61.55%を占め、ハイブリダイゼーションキャプチャー手法は2031年にかけてCAGR 16.48%で成長する見込みです。

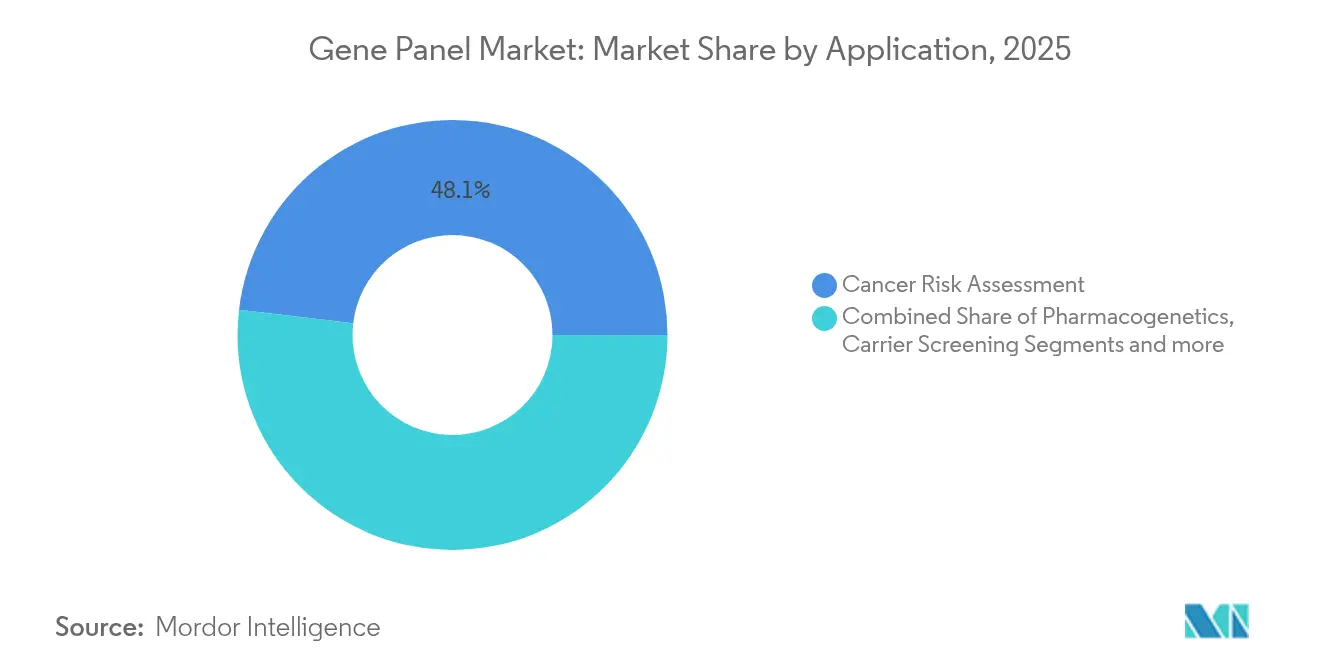

- 用途別では、がんリスク評価が2025年にジーンパネル市場規模の48.12%のシェアを占め、ファーマコゲノミクスは2031年にかけてCAGR 16.42%で上昇する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に56.20%のシェアを獲得し、診断検査機関は2031年にかけてCAGR 16.29%で成長すると予測されています。

- 地域別では、北米が2025年に42.10%の収益を占め、アジア太平洋は2031年にかけてCAGR 16.58%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ジーンパネルのグローバル市場動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGS償還拡大を通じたオンコロジー重点の臨床導入 | +3.2% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| FDA承認における多遺伝子ファーマコゲノミクスラベルの普及拡大 | +2.8% | グローバル | 長期(4年以上) |

| 新生児・保因者スクリーニングプログラムへの統合 | +2.1% | グローバル、先進市場主導 | 長期(4年以上) |

| VUS率とターンアラウンドタイムを削減するAI搭載解釈ツール | +3.5% | グローバル、高スループット検査機関に集中 | 短期(2年以内) |

| 分散型シーケンシング検査機関からのカスタムパネル需要 | +1.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 集団規模のゲノムイニシアチブ | +2.0% | 世界各国の国家プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NGS償還拡大によるオンコロジー重点の臨床導入加速

支払者カバレッジの拡大はオンコロジー検査の経済性を変革し、逐次的な単一遺伝子アッセイから包括的パネルへの移行を加速させています。CMSの地域カバレッジ決定L37810は進行固形腫瘍をカバーするようになり、ブルークロス・ブルーシールドネットワークは検査前カウンセリングや関連家族歴などの医療必要性基準を成文化しています。価値に基づく医療償還は、早期の分子層別化が下流の化学療法失敗を減少させるため、前倒しのゲノムプロファイリングと整合しています。地域のオンコロジー診療所はパネル検査を標準治療として採用し、診断の遅延を短縮し、標的療法の活用を促進しています。検査機関はこの需要急増を活用し、組織および血液ベースのアッセイをバンドル化することで、患者1人当たりの総注文額を拡大しています。その結果生じる量的利益は規模の経済を強化し、ジーンパネル市場全体の単位コスト曲線を低下させています。

VUS率とターンアラウンドタイムを削減するAI搭載解釈ツール

人工知能エンジンは数百万件の過去の症例バリアントと実世界のアウトカムを処理し、生のNGSデータを数時間以内に簡潔な臨床レポートに変換します。Invitaeの臨床バリアントモデリングは、400万サンプルにわたるリンチ症候群遺伝子の不確定意義バリアントを24%低減しました [2]Invitae Corp.、「臨床バリアントモデリング:遺伝子検査における不確実性の低減」、invitae.com。QIAGENのQCI Interpretは現在年間85万件を処理し、高スループット検査機関向けにバッチレベルの解釈を提供しています [3]QIAGEN N.V.、「QCI Interpretが高スループット臨床NGSを支援」、qiagen.com。初期導入事例では、レポート生成作業が30〜50%削減され、患者管理の意思決定が大幅に加速されています。AI-MARRVELなどの学術コンソーシアムは希少疾患バリアント分類において98%の精度を実証し、従来のキュレーションワークフローと比較して診断率を2倍に向上させています。AIモデルが連合型臨床リポジトリから継続的に学習するにつれ、アルゴリズムによる解釈はジーンパネル市場全体で必須の差別化要素となっています。

FDA承認における多遺伝子ファーマコゲノミクスラベルの普及拡大

CPICまたはPharmGKBのファーマコゲノミクスガイダンスを参照するFDAラベルは、2024〜2025年の医薬品承認において、心血管、精神科、オンコロジー領域にわたり急増しました。米国退役軍人省のPREPARE研究では、処方前に12遺伝子パネルを使用することで薬物有害反応が30%削減されることが示されました。メディケアの地域カバレッジ決定草案は、CPICテーブルに基づく実行可能性の実証をパネルに求めており、多遺伝子アッセイのカバレッジを確固たるものにしています。病院の抗菌薬適正使用プログラムは電子医療記録にファーマコゲノミクスアラートを組み込み、一貫した検査の実施を促進しています。製薬スポンサーは新薬承認のリスクを低減するためにコンパニオン診断を共同開発しており、分析的に検証されたファーマコゲノミクスパネルへの需要を促進しています。

新生児・保因者スクリーニングプログラムへのより広範な統合

シーケンシングコストは2021年から2024年にかけて年率14%のペースで低下し、政策立案者が新生児スクリーニングの対象疾患を再評価するきっかけとなりました。米国の推奨統一スクリーニングパネルは現在35疾患を掲載しており、脊髄性筋萎縮症(SMA)は2.1年で全州採用に達しました。中国の多施設NGS新生児パイロットは単一遺伝子疾患に対する実現可能性を確認し、インドの国立バイオバンクコンソーシアムは保因者スクリーニングインフラの拡充に資金を充当しました。パイロットデータは、広範なパネルが生殖補助医療を検討するカップルの約10%においてリスクバリアントを特定することを示しています。成果連動型インセンティブにより、地域の検査機関は産後ファーマコゲノミクススクリーニングをバンドル化し、ジーンパネル市場内で継続的な収益源を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオインフォマティクス人材不足 | −2.3% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| データ主権・越境移転規制 | −1.8% | 欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 臨床的有用性が限定的な遺伝性パネルに対する支払者の反発 | −1.5% | 北米・欧州 | 中期(2〜4年) |

| オリゴおよび酵素のサプライチェーンの脆弱性 | −1.2% | グローバル、特化した製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオインフォマティクス人材不足の深刻化

検査の複雑性が増す中、臨床検査機関は認定バリアント科学者の供給不足に直面しています。トレーニングパイプラインは雇用成長に追いついておらず、米国の分子遺伝学フェローシップの卒業枠は年間わずか20名にとどまっています。AIツールはルーティン解釈を補完しますが、監督業務には依然として認定専門家が必要であり、高スループットセンターにボトルネックを生じさせています。H3Africaのもとでのアフリカのイニシアチブも同様のギャップを示しており、地域研究者向けの遠隔学習プログラムの実施を促しています。広範なスキルアップがこのギャップを解消するまで、シーケンシングハードウェアによるターンアラウンドタイムの改善は制限され、ジーンパネル市場の拡大を緩和させるでしょう。

データ主権と越境移転規制

欧州健康データ空間規制は二次的な健康データ利用を認めていますが、越境移転には患者レベルの明示的な同意を求めており、多国籍検査機関のコンプライアンスコストを引き上げています。シンガポールの個人データ保護法はゲノムデータの輸出に契約条項を課し、米国の対中バイオテクノロジー法案はサプライチェーンの精査を強化しています。これらの障壁はグローバルな参照検査機関を地域的なサイロに分断し、データセットの多様性を低下させ、AIモデルの改善を遅らせています。その結果、検査開発者は国内バイオインフォマティクスパイプラインを構築しなければならず、間接費が増大し、ジーンパネル市場の規模メリットが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:検査サービスが市場の進化を牽引

検査サービスの収益は2031年にかけてCAGR 16.55%で推移する見込みであり、検査機関がキット販売からシーケンシングと解釈を組み合わせたバンドルサービスへと軸足を移していることを反映しています。検査サービスのジーンパネル市場規模は、償還制度の整備と臨床医の習熟度向上により外部委託検査が促進されるにつれ、拡大すると予測されています。多遺伝子オンコロジーパネルが紹介件数の中核を担い、検査機関がインフラを償却しファーマコゲノミクススクリーニングをクロスセルすることを可能にしています。

テストキットは依然として基盤的な位置を占め、2025年に64.72%の収益シェアを保持しています。これは病院がサンプルフローの院内管理を重視しているためです。しかし、LabcorpのようなCLIA認定検査機関がInvitaeのオンコロジー資産を統合するにつれ、複雑な症例に対して10日間のターンアラウンドを保証しながら病院検査機関のコストを下回る規模を獲得しています。バイオインフォマティクス専用サブスクリプション(その他セグメントに分類)は、検査機関がQIAGEN QCI InterpretなどのAIパイプラインをライセンス供与してレガシーFASTQファイルを処理するにつれ成長しており、地域プレイヤーにとってアセットライトな参入経路を開いています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:ハイブリダイゼーションキャプチャーがアンプリコン優位に迫る

アンプリコンベース手法は総収益の61.55%を生み出しており、FFPE組織および液体生検用途に適した迅速なPCR増幅ワークフローに支えられています。しかし、ハイブリダイゼーションキャプチャーシステムは2031年にかけてCAGR 16.48%を達成し、包括的ゲノムプロファイリングにおいて検査機関が速度よりも均一なカバレッジを優先するにつれ、その貢献度を高めていきます。

アンプリコンプラットフォームが保持するジーンパネル市場シェアは、ハイブリッドキャプチャーが高スループットオンコロジー検査においてGCバイアスが低くコピー数バリアントの検出に優れていることが実証されるにつれ、徐々に低下しています。RocheやQIAGENなどのベンダーは循環腫瘍DNAに対応したすぐに使えるキャプチャーパネルを商業化しており、地域の検査機関が最小限のバリデーションで液体生検を導入することを可能にしています。酵素的DNA合成は黎明期にあるものの、より長いオリゴ長とグリーンケミストリーを約束しており、大規模なカスタムパネル製造の基盤を整え、技術的な選好をさらに再形成しています。

用途別:ファーマコゲノミクスががんリスク評価を超えて加速

がんリスク評価は、確立された遺伝性がん経路とBRCA検査の普遍的ガイドラインに支えられ、2025年に48.12%の収益シェアを維持しました。しかし、ファーマコゲノミクスは2031年にかけて最速のCAGR 16.42%を記録すると予測されており、ジーンパネル市場規模に占めるシェアをほぼ4分の1まで引き上げる見込みです。病院の適正使用プログラムは、高リスク治療開始前にファーマコゲノミクスパネルを自動的に発注する処方アラートを電子医療記録に組み込み、ルーティン検査を標準化しています。

多遺伝子薬物代謝パネルは支払者の治療失敗コストを削減し、価値に基づく償還契約の交渉を支援しています。先天性・希少疾患の診断は、NICU入院に対して20時間以内に結果を返す超高速全ゲノムプロトコルに支えられ、並行して進歩しています。バーモント州の431遺伝子任意成人スクリーニングから韓国の福祉ゲノムパイロットまで、集団規模の予防プログラムは高い参加率を示しており、ジーンパネル市場内の将来的な検査需要を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:診断検査機関が病院の成長を上回る

病院・クリニックは2025年に支出の56.20%を生み出しました。これは、組み込まれた遺伝カウンセラーと院内採血が検査ロジスティクスを簡素化しているためです。しかし、診断検査機関は集中型サンプル受付、ロボティクス、AIインタープリテーションパイプラインにわたる規模の経済を活用し、2031年にかけて年率16.29%で成長すると予測されています。

製薬・バイオテクノロジー企業は、コンパニオン診断が市場参入の前提条件となるにつれ、ジーンパネルへの需要を高めています。Agilentと血液学アッセイに関するIncyteとの提携は、特定のパネルを後期臨床試験に組み込む共同開発契約の典型例です。研究機関は割引パネル価格を活用して薬物標的探索のために数十万サンプルをシーケンシングし、商業的なインストールベースを間接的に拡大し、サービス指向のサプライチェーンを強化しています。

地域分析

北米は2025年にグローバル収益の42.10%を占め、全国カバレッジ決定90.2に基づくCMSカバレッジおよび民間保険会社の同等法に支えられています。米国の参照検査機関は、腫瘍非依存性パネルとリアルタイム処方意思決定支援を組み合わせて展開し、定期的なモニタリング注文を獲得しています。カナダは薬物有害事象を軽減するため、州をまたいだファーマコゲノミクス償還フレームワークの試験を行い、メキシコの国家ゲノムコンソーシアムは越境サンプルロジスティクスと共有バリアントデータベースの交渉を進めています。

アジア太平洋は2031年にかけてCAGR 16.58%で最も急速に成長する地域です。中国の新生児シーケンシングパイロットは20以上の省立病院に広がり、バーコード付きライブラリのプーリングによりサンプル当たりコストが150米ドル未満であることを実証しています。インドのゲノムインディアプロジェクトは地域検査ハブを育成し、2030年までに推定1,200万サンプルのバックログを処理するよう民間検査機関にインセンティブを与えています。韓国の福祉ゲノムプロジェクトはライフスタイルコーチングアプリをシーケンシング結果に連携させ、検査完了率と検査後のエンゲージメントを向上させています。一方、日本の国民健康保険は患者の生涯に2件の包括的がんパネルに資金を提供していますが、専門家が大都市圏に集中しているため、地方のアクセス格差が依然として残っています。

欧州は、欧州健康データ空間が二次利用権を明確化するにつれ、着実な導入を示していますが、越境移転コンプライアンスの厳格化というコストを伴っています。ドイツは匿名化されたゲノムデータを連邦管理の信頼できる研究環境に投入し、ヘルステックスタートアップとのAIモデルトレーニングパートナーシップを触媒しています。スイスは日本の償還の広さを反映していますが、非都市部のカントンにおける患者認知のギャップに直面しています。中東・アフリカは依然として潜在市場ですが、H3Africaが地域のシーケンシングコア施設と遠隔学習プログラムを構築し、長期的なジーンパネル市場拡大に必要な人材基盤を育成しています。

規制環境

遺伝子パネル検査は、パネルの適応表示、報告可能な内容、および償還に整合した使用のための証拠基準を規定する、進化するインビトロ診断(体外診断)および臨床検査要件によって管理されている。米国では、進行がんにおけるNGSに対するCMSのカバレッジが、National Coverage Determination(NCD)90.2の下で腫瘍学パネルの支払者経路を支える基盤となり続けている。2026年4月、FDAはsetmelanotide適格性遺伝子変異検出システムを特別管理を伴うクラスII医療機器として分類し(21 CFR 862.1164)、機器レベルの明確さを追加した。これにより、標的遺伝子検査における分析性能とラベリングに関する期待が強化された。

米国外では、コンパニオン診断薬とゲノムデータ取り扱いに関する要件が、多国籍の遺伝子パネルワークフローに複雑さを加えている。欧州連合では、体外診断用医療機器規則(IVDR)の枠組みが、第48条に基づくコンパニオン診断薬に対するEMA協議要件を維持しており、移行措置が既存アッセイの更新・再認証の速度に影響を与えている。中国では、監督はNMPAの機器審査と、一部の研究におけるヒト遺伝資源の管理にまで及んでいる。2026年6月、NMPA関連機関(CDE/CMDE)は、NGSベースの腫瘍遺伝子変異検出試薬に関する技術審査要件と報告の階層化を含むガイダンスを発出し、パネル設計と臨床医に返却できるバリアントの範囲に影響を与えている。

競合ランドスケープ

ジーンパネル市場は中程度の断片化を特徴としており、プラットフォームリーダーのIllumina、Thermo Fisher、Agilentがシーケンシングケミストリーの基盤を担い、Guardant Health、GeneDx、QIAGENなどのサービス専門企業が独自の解釈ソフトウェアを拡大しています。IlluminaのNovaSeq Xは全ゲノムシーケンシングコストを100米ドル未満に押し下げ、オンコロジーおよび集団スクリーニング案件の拡大に向けて同社を位置づけています。Tempus AIとのパートナーシップはマルチモーダルデータ統合へと拡張しており、臨床対応インフォマティクスパイプラインへの移行を示しています。

既存企業がインフォマティクス資産を買収するにつれ、M&A活動が激化しています。Labcorpによる2億3,900万米ドルのInvitaeオンコロジー買収は、パネル設計、ウェットラボ業務、電子医療記録統合を単一の請求書に統合し、臨床医の粘着性を高めています。GeneDxは5,100万米ドルのFabric Genomics買収を通じて同様のモデルを追求し、解釈監督を中央集権的に維持しながらウェットラボ業務の分散化を目指しています。

ニッチプレイヤーは集団ゲノミクスおよび出生前スクリーニングのホワイトスペースを追求しています。Guardant Healthは82遺伝子をカバーする血液ベースの遺伝性検査を開始し、採血からレポートまでのタイムラインを短縮しています。酵素的DNA合成プラットフォームを構築するスタートアップは、よりグリーンな試薬サプライチェーンと迅速なカスタムパネルサイクルタイムを約束し、既存のオリゴヌクレオチドメーカーを脅かしています。規模の優位性が蓄積されるにつれ、上位5社の合計市場シェアは約55%と推定され、革新的な新規参入者の余地を残しつつも、ジーンパネル市場内での寡占的競争へと構造が傾いています。

ジーンパネル産業リーダー

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific

QIAGEN

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院や分散型ラボにおいてより速い所要時間を実現し、運用上の障壁を減らすエンドツーエンドのワークフローにおいて、短期的な空白領域が拡大しており、特に腫瘍プロファイリングとMRD隣接の長期的使用事例で牽引力が見られる。FDAの措置とベンダーのロードマップがこの動きを支えている。2026年5月、Tempusはそのxt CDx NGSプラットフォームについて腫瘍単独適応でFDA承認を取得し、マッチした正常サンプルなしでの検査を可能にし、包括的プロファイリングを運用可能とする患者層と医療現場を拡大した。同時に、キットおよび情報学ベンダーは手作業時間と解釈の手間を削減するためにコンポーネントをパッケージ化しており、Integrated DNA Technologies(IDT)は2026年2月、がん研究ワークフロー向けにライブラリー調製とハイブリダイゼーションキャプチャ要素にわたるNGSイノベーションロードマップを発表した。

ガイドラインおよび支払者基準もまた、医療上の必要性の文書化がより簡潔な多遺伝子パネルにおいて、より明確な需要のポケットを開いており、これは検査の一貫性向上と再注文を支えることができる。Carelon Medical Benefits Managementは2026年4月、遺伝性がん検査ガイドラインを更新した(証拠パックには2026年の追加更新も参照されている)。2026年5月、日本遺伝性腫瘍学会(Japanese Society for Hereditary Tumors)は多遺伝子パネル検査ガイダンスを発出した。これらの動向は、生殖細胞系リスク評価、予後支援、治療最適化にわたる臨床基準と使用事例を総合的に強化し、地域化された分析とコンプライアンスに準拠したデータ処理を通じてデータ主権と国境を越えたデータ移転の制約を満たしつつ、パネル内容、検証済みバイオインフォマティクス、報告準備済みの臨床解釈を一括提供できるサプライヤーに有利に働く。

最近の業界動向

- 2026年6月:Illuminaは、微小残存病変(MRD)研究ワークフロー向けにレポート自動化と長期追跡機能を拡張したConnected Insights 5.4をリリースした。この更新は、解釈とフォローアップ報告に関するソフトウェア主導の差別化を強化し、標的パネル検査とともに統合セカンダリ解析を求めるラボを支援する。

- 2026年5月:IlluminaとSPT Labtechは、標的腫瘍学研究向けのfireflyGO自動化プラットフォームを発表し、MiSeq i100 Seriesとの統合を目指す設計となっている。このリリースは、手作業工程を減らし、サンプルからデータまでのプロセスを標準化することで、パネルベースのシーケンシングにおけるエンドツーエンドのワークフロー自動化を進展させる。

- 2025年4月:GeneDxは、AI主導の解釈と分散型シーケンシングモデルを組み合わせるため、Fabric Genomicsを最大51百万米ドルで買収することに合意した。この取引は臨床ゲノミクスサービスにおける垂直統合を深め、解釈規模を持たない独立系パネルプロバイダーへの競争圧力を高める。

研究方法のフレームワークとレポートの範囲

市場定義と適用範囲

本調査では、遺伝子パネル市場は、シーケンシングワークフローを用いてあらかじめ定義された一連の遺伝子を分析する多遺伝子検査パネルから得られる収益、およびパネル提供と一体化されている場合の関連検査サービス価値をカバーする。

適用範囲外:単一遺伝子検査、全ゲノムシーケンシング、全エクソームシーケンシング、およびパネル検査要素を伴わずに販売される単独のバイオインフォマティクスソフトウェアは除外される。

セグメンテーション概要

- 製品・サービス別

- テストキット

- 検査サービス

- その他

- 技術別

- アンプリコンベース

- ハイブリダイゼーションキャプチャー

- その他

- 用途別

- がんリスク評価

- ファーマコゲノミクス

- 先天性・希少疾患診断

- 保因者スクリーニング

- その他

- エンドユーザー別

- 病院・クリニック

- 診断検査機関

- 製薬・バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、遺伝子パネルの導入と支払いの状況に関する基盤を構築し、腫瘍学および遺伝性疾患検査にわたる主要な需要シグナルを捉えるために使用された。米国FDA(検査認可および安全性通知)、米国国立衛生研究所(NIH)およびNCBI(臨床遺伝学参考資料)、査読済み研究のための米国国立医学図書館、そしてCenters for Medicare and Medicaid Servicesのカバレッジおよび償還関連資料などの公的な公式ソースに依拠した。

モデルを実用的なものとするために、企業提出資料や投資家向け資料、検査室認定およびガイドラインページ、検査の発表やパートナーシップを追跡する医療関連プレスなども確認した。利用可能な場合には、企業財務およびインテリジェンスに関する有料サブスクリプションデータと特許データベースを用いて、製品の展開状況を確認し、パネル開発における活動レベルを相互検証した。記載されたデスクソースはあくまで例示であり、データ収集、検証、および明確化のために他多数の公的参照資料が使用された。

一次インタビューおよび調査

一次調査は、パネルの選定と使用に影響を与える臨床検査室のリーダー、病院検査室のマネージャー、アッセイ開発チーム、および調達・償還に注力する役職者との対話や調査に重点を置いた。これらの入力を用いて、検査量、典型的なパネル価格帯、パネルの平均更新サイクル、そして主要地域における院内検査と外部リファレンスラボ委託の割合について妥当性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):13% | アジア太平洋(APAC):44% |

| ミドルティア:56% | 機能/部門リーダー:34% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:14% | マネージャー:53% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、疾病発生パターン、検査ガイドラインの厳格度、および検査室のスループット能力の傾向から診断検査需要プールを再構築するトップダウン方式から始まり、それを用途別の遺伝子パネル量に変換した。総計を現実的なものとするため、サンプルされた検査メニュー数、検査室あたり週間の典型的な検査数、小規模および大規模パネルの平均販売価格帯といった選択的なボトムアップ推計を用いて出力を裏付け、その後、両者の見解が一致しない箇所については調整を行った。

モデルを形成した主な入力には、多遺伝子パネルを使用する腫瘍検査の割合、標的パネルと広範なプロファイリングの比率、典型的な償還水準と自己負担感度、パネルのリフレッシュサイクル(内容が更新される頻度)、そして病院検査室と独立系臨床検査室における導入率が含まれた。予測は主に専門家の合意に支えられたシナリオ分析に依拠した。これは、カバレッジ決定や臨床ガイドラインの変更が導入状況を急速に変化させる可能性があるためである。小規模な国々でボトムアップシグナルが乏しい場合には、最終確認を行う前に、診断支出の成長や地域の検査室能力拡大といった代替指標を使用した。

データ検証と更新サイクル

検証は、主要疾病領域における公表された検査量、償還スケジュールの変動、および回答者が言及したパネル価格帯の観測値といった独立したシグナルと出力を比較することによって行われた。国別の結果がこれらの確認と整合しない場合には、前提条件が見直され、必要に応じて何が変化したかを確認するための追加のヒアリングが行われた。

最終承認の前に、結果は段階的にレビューされ、まずアナリストレベルでの差異確認から始まり、成長要因と抑制要因が数値に一貫して反映されているかを検証する第二段階のチェックに進む。本レポートは毎年更新され、大幅なカバレッジの改定や検査導入における段階的変化など、重大な事象が発生した場合には中間更新が行われる。提供直前には、モデルが最新の公的シグナルおよび検証済みの前提を反映していることを確認するための最終確認を実施する。

Mordor Intelligenceの遺伝子パネル市場推計と他の公表推計との比較

遺伝子パネルの公表された市場規模は、異なる調査が異なる項目を計上し、異なる需要シグナルに数値の根拠を置いているため、しばしば一致しない。一般的な差異は、検査サービスがパネル収益に一体化されているかどうか、地域間で価格がどのように平均化されているか、どの臨床用途が中核需要として扱われているかに現れる。

最大の差異は通常、範囲と価格ロジックから生じる。一部の推計はより広範な遺伝子検査を含めたり、償還のタイミングや検査室の購買行動と結び付けずに積極的な価格上昇を適用したりしている。モデルがパネルレベルの需要要因に根拠を置き、検査室の能力とカバレッジシグナルに対してストレステストされる場合、差異は縮小し、前提条件は顧客に対して説明しやすくなる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.85 B (2026) | |

| グローバルコンサルティング会社A | USD 4.12 B (2024) | より広範な製品・サービスの枠組みで2024年を基準年として使用しており、将来年への上昇幅は償還のタイミングやパネルのリフレッシュサイクルとの結び付けが明確でなく、地域によって価格や量が不均一に変動する可能性がある。 |

| 業界出版社B | USD 1.40 B (2024) | より狭い収益の視点を適用しているように見え、一体化された検査サービスを過小に計上する可能性があり、限定的に開示された収益に依拠している可能性があるため、病院検査室や小規模な地域リファレンスラボにおける利用を見落とす可能性がある。 |

この表は、基準年の選択とパネル価値として計上される内容が、差異の大部分を説明していることを示しており、サービスと用途の範囲が明示されるとその差はより明確になる。パネル主導の検査需要を、より広範な遺伝子検査カテゴリーから分離し、価格を償還と検査室のスループットシグナルと相互確認することで、最終的な総計は実務的な入力に対して追跡可能なものとなる。これはMordor Intelligenceが適用したモデリング上の選択である。

レポートで回答される主要な質問

ジーンパネル市場の現在の価値はいくらですか?

市場は2026年に38億5,000万米ドルと評価されており、2031年までに80億4,000万米ドルに達すると予測されています。

ジーンパネル検査において最も急速に成長している地域はどこですか?

アジア太平洋は中国とインドの大規模プログラムに牽引され、2031年にかけてCAGR 16.58%という最も急速な拡大を示しています。

ハイブリダイゼーションキャプチャー技術が注目を集めている理由は何ですか?

より均一なカバレッジと複雑なバリアントの優れた検出を実現し、包括的ながんパネルに対する厳格な品質基準を検査機関が満たすことを支援しています。

AIはジーンパネルの解釈をどのように変えていますか?

AIは不確定意義バリアントを削減し、レポート作成時間を短縮し、年間数十万サンプルの分析を拡張することで、検査機関の効率を向上させています。

ジーンパネルのより広範な普及を制限する要因は何ですか?

主な障壁には、バイオインフォマティクス人材不足、越境ゲノムデータを規制するデータ主権規則、および臨床的有用性が不確かな大規模遺伝性パネルに対する支払者の懐疑論が含まれます。

最も急速に成長すると予測されている用途セグメントはどれですか?

FDAの医薬品ラベルが最適な治療選択のために多遺伝子ガイダンスをますます必要とするにつれ、ファーマコゲノミクスがCAGR 16.42%でトップとなっています。

最終更新日: