ポーランド決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

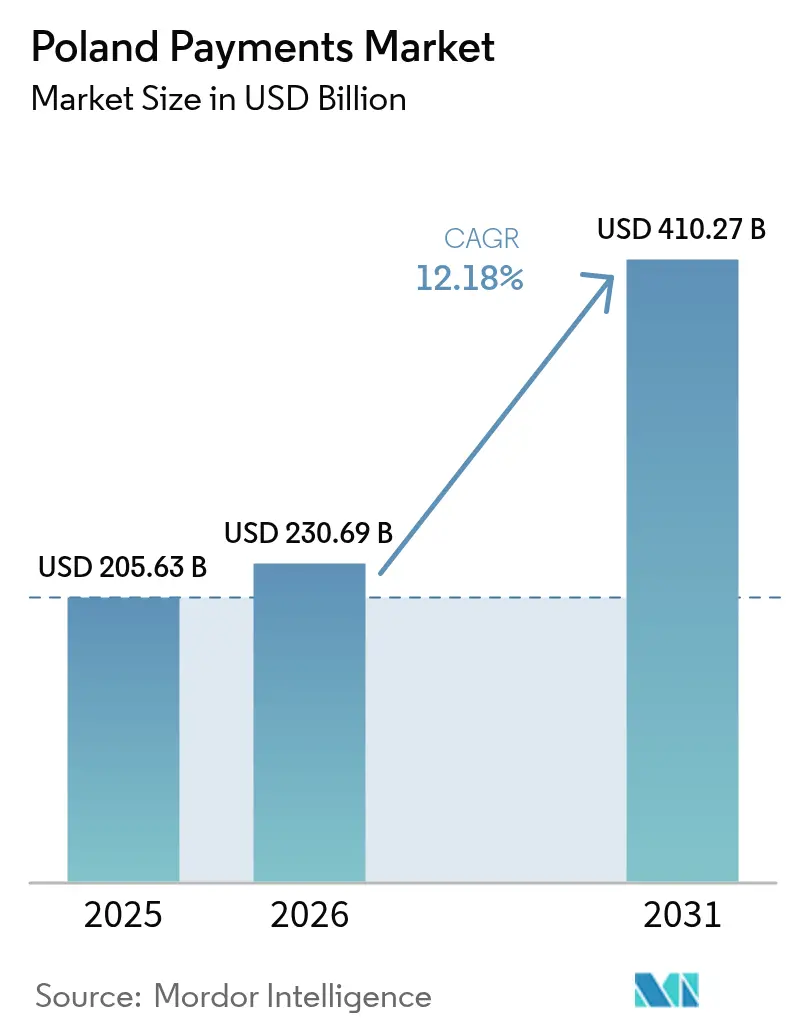

| 基準年の市場規模 (2025) | 205.63 十億米ドル |

| 市場規模 (2026) | 230.69 十億米ドル |

| 市場規模 (2031) | 410.27 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランド決済市場分析

ポーランド決済市場規模は、2025年の2,056億3,000万米ドルから2026年には2,306億9,000万米ドルへ拡大し、2026年から2031年にかけての年平均成長率12.18%で2031年には4,102億7,000万米ドルに達すると予測されています。この拡大は、「現金なしポーランドプログラム」による現金からデジタル決済への決定的な移行、端末導入に対する政府の税制優遇措置、および国内即時決済インフラの普及を反映しています。2024年における国内総生産の1.2%に相当するBLIKの貢献は、国内で開発されたソリューションの経済的な重要性を示しています。[1]BLIK、「経済成長の原動力としてのBLIK ― BLIKを利用した決済が2024年のポーランド国内総生産の約1.2%の創出を支援」、blik.com 銀行、フィンテック企業およびグローバル決済処理事業者が販売時点情報管理、Eコマースおよびモバイルチャネルにわたってシェアを争うことから、競争の激しさは依然として高い水準にあります。上昇するインターチェンジ手数料、より広範なマネーロンダリング対策要件および農村部における現金志向が成長を抑制する一方、ブロードバンド普及率の向上とPSD2対応のオープンバンキングが長期的な見通しを引き続き魅力的なものとしています。

主要レポートの要点

- インタラクションチャネル別では、2025年に販売時点情報管理がポーランド決済市場シェアの57.20%を占め、EコマースおよびMコマースは2031年に向けて年平均成長率15.52%で拡大する見込みです。

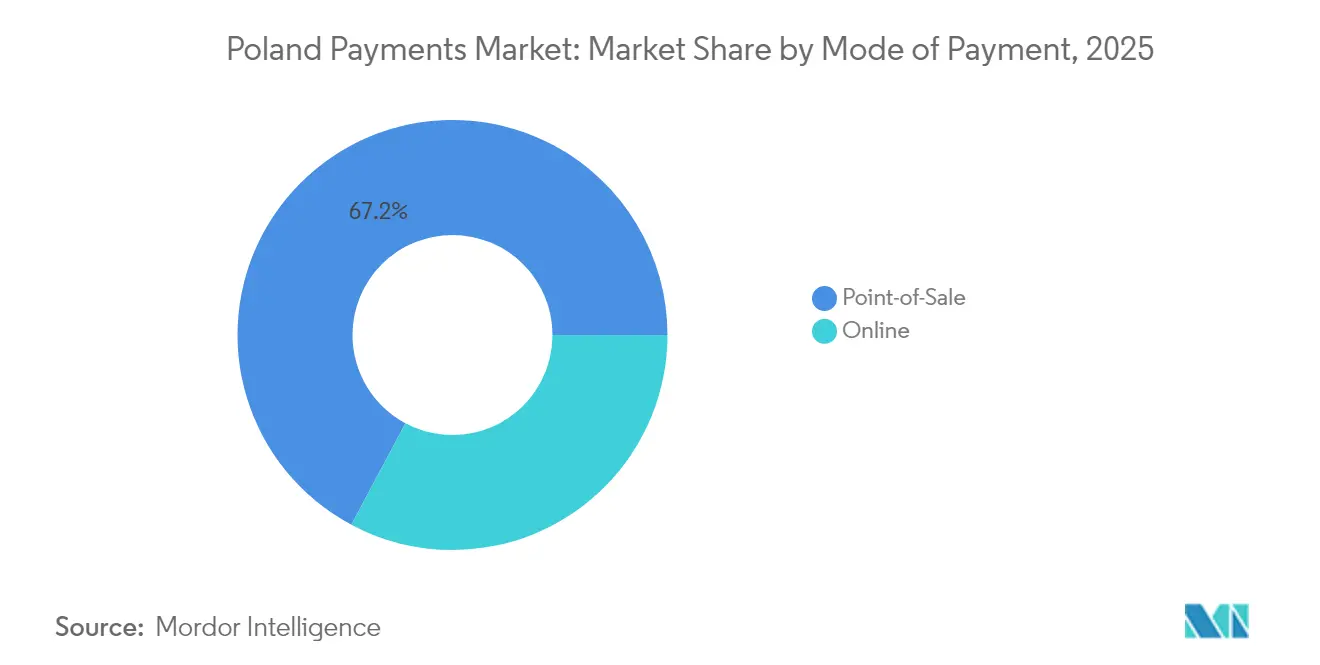

- 決済モード別では、カードベースの販売時点情報管理が2025年にポーランド決済市場シェアの37.25%を保持し、デジタルウォレットおよびアカウント間決済は年平均成長率13.98%で拡大しています。販売時点情報管理全体ではシェアの約67.20%を占めています。

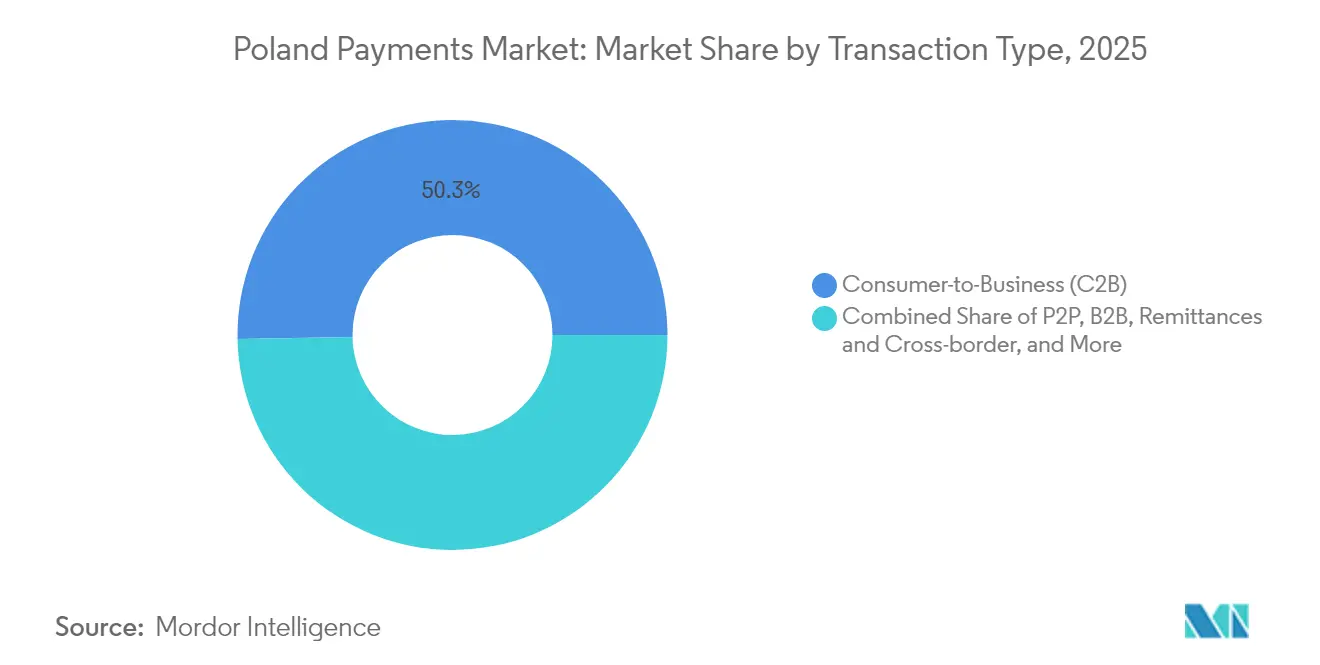

- 取引タイプ別では、消費者対企業間決済が2025年のポーランド決済市場規模の50.30%を占め、送金および国際送金は年平均成長率15.79%で増加すると予測されています。

- エンドユーザー産業別では、小売が2025年のポーランド決済市場規模の38.40%を占め、医療関連決済は2031年に向けて年平均成長率13.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランド決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の「現金なしポーランドプログラム」およびPOS導入に対する税制優遇措置 | +2.1% | 全国的、特にワルシャワ、クラクフ、グダンスクにおける初期効果 | 中期(2〜4年) |

| BLIKおよび国内即時決済インフラの急速な普及 | +2.8% | 全国的、都市部で最も顕著 | 短期(2年以内) |

| オムニチャネルゲートウェイを活用するポーランド中小企業によるEコマースの急成長 | +1.9% | 全国的、主要都市圏に集中 | 中期(2〜4年) |

| 高いAndroidシェアに牽引されたNFC対応モバイルウォレットの普及 | +1.4% | 全国的、農村部では普及が遅れ気味 | 短期(2年以内) |

| PSD2オープンバンキングAPIによるポーランドのスーパーアプリへの組み込み型決済の促進 | +1.2% | EU全域、ポーランドがアーリーアダプターとして先行 | 長期(4年以上) |

| 主要都市における公共交通機関向けコンタクトレスチケットシステムの展開 | +0.8% | 都市中心部:ワルシャワ、クラクフ、ヴロツワフ、グダンスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の「現金なしポーランドプログラム」およびPOS導入に対する税制優遇措置

国家プログラムは財政的インセンティブとインフラ拡充を結びつけており、主にキャッシュレス決済を処理する加盟店が付加価値税の還付を加速させ、特定の税額控除を申請できるようになっています。2023年半ばまでに586,000台以上の端末が導入され、歴史的に販売時点情報管理能力を欠いていたマイクロ加盟店セグメントにおける受け入れ拠点が大幅に拡大しました。[2]Visa、「金融包摂の促進と現金利用の最小化」、bqk-kos.org 財政的な優遇措置と組み合わせた啓発キャンペーンにより、加盟店は消費者を電子決済に積極的に誘導するようになり、自己強化型の需要ループが形成されています。また、本スキームは税務当局のデータ可視性を高め、さらなる政策支援を動機づけています。

BLIKおよび国内即時決済インフラの急速な普及

BLIKは2024年に24億件の取引を処理し、その半数がオンラインで発生しました。単一インターフェース設計により、小売、ATMおよびピアツーピアの各シーンにおける摩擦が解消されています。19の銀行との完全統合およびiOSデバイスへの展開拡大により、Androidを起点とする当初の利用圏を超えたリーチが実現しています。Google Playとのパートナーシップにより、BLIKはユーティリティ用途からデジタルコンテンツ商取引へと進出し、その汎用性を示しています。フレームワークの所有権がポーランドの銀行に帰属しているため、主権に関する懸念が軽減される一方、SEPAインスタントとの相互運用性により国境を越えたユーロ送金が可能となっています。

オムニチャネルゲートウェイを活用するポーランド中小企業によるEコマースの急成長

オンライン小売は2022年の940億ズウォティ(253億2,000万米ドル)から2027年には1,900億ズウォティ(511億9,000万米ドル)へと倍増する見込みであり、カード、BLIKおよび代替決済手段を統合するゲートウェイの必要性が高まっています。[3]Neopay、「ポーランド小売業者にとってすべてのパーセントが重要な理由」、neopay.online 地域のカート離脱率が75%近くに達することから、チェックアウトの最適化が価値を生み出します。プロバイダーはポーランド固有の決済対応、モバイルファーストのユーザー体験、および決済データをコンバージョンインサイトに変換するアナリティクスによって差別化を図っています。中小企業は多額の設備投資を回避するためゲートウェイのサブスクリプション料金を採用し、コストを売上の季節性に合わせています。

高いAndroidシェアに牽引されたNFC対応モバイルウォレットの普及

2024年下半期にはスマートフォンおよびウェアラブルが少額支出においてプラスチックカードに取って代わり、コンタクトレス取引額が3,000億ズウォティ(760億米ドル)を超えました。主要銀行はトークン化された認証情報をコアアプリに組み込み、生体認証サインオンおよびワンクリックチェックアウトを優先しています。5,100万枚の物理カードとウォレットトークンの増加が共存していることは、消費者がカードを完全に放棄するのではなく決済オプションを分散させる移行期にあることを示しています。若年層がウォレット成長の中核を担っており、発行会社はロイヤルティ、交通機関および保険機能を決済アプリ内に組み込むことを迫られています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加盟店の相互運用性に摩擦を生じさせる断片化された銀行主導スキーム | -1.3% | 全国的、中小規模の加盟店に不均衡な影響 | 中期(2〜4年) |

| 現金志向を維持する農村部の高齢化人口 | -0.9% | 農村地域、特に東部および南部 | 長期(4年以上) |

| 2019年の上限規制失効後における上昇するカードインターチェンジ手数料 | -0.7% | 全国的、加盟店の導入コストに影響 | 短期(2年以内) |

| ワイヤーカード不正事件後の強化されたマネーロンダリング対策/本人確認規制の監視 | -0.5% | EU全域、決済機関に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加盟店の相互運用性に摩擦を生じさせる断片化された銀行主導スキーム

個々の銀行がBLIKまたはカードの決済レール上に独自機能を重ね続けているため、加盟店は複数のSDK、ダッシュボードおよび決済サイクルに対応せざるを得ません。この断片化により、統合コストが増大し照合が複雑になります。特に中小企業は多様な手数料体系とチャージバックプロセスに直面し、純利益率が侵食されてデジタル移行の完全な実現が阻まれています。業界団体は現在、支払いスケジュールとセキュリティ基準を合理化するための統一ルーティングプロトコルの検討を進めています。

現金志向を維持する農村部の高齢化人口

農村世帯の超高速ブロードバンド普及率が45%にとどまり、全国平均の81.1%を大きく下回ることから、デジタルデバイドが依然として存在しています。高齢の住民は物理的な通貨を安全性と予算管理の象徴と同一視しており、この認識は経済的不確実性の時期に強化されています。デジタル手数料が利益率を上回る少額決済では現金の優位性が高まります。金融リテラシー向上に向けた取り組みが拡大しているものの、行動変容は緩やかであり、インフラ整備に伴って進展することが予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルウォレットがカードを超えたリーチを拡大

POS(販売時点情報管理)のカード決済は2025年にポーランド決済市場シェアの37.25%を維持していましたが、デジタルウォレットおよびアカウント間決済は年平均成長率13.98%で着実にその差を縮めています。販売時点情報管理全体ではシェアの約67.20%を占めています。この移行は、BLIKの銀行横断型QRおよびコードベース認証、NFCトークン化および簡素化された消費者認証に起因しています。スマートフォン普及率が飽和点に近づくにつれ、デジタルウォレットのポーランド決済市場規模は2028年以降にカードを上回ると予測されています。物理カードは高年齢層において引き続き利用されており、接続障害時には不可欠なバックアップとして機能しています。発行会社はカード認証情報をウォレットに統合することで対応し、モバイル需要に応えながらカードの存在感を延長しています。

現金は農村部の少額取引の基盤として残存していますが、端末密度の上昇とともに毎年減少しています。ウェアラブルやQRベースのクローズドループシステムなどの新興代替手段は、キャンパス決済やマイクロモビリティレンタルなどのニッチな用途に対応しています。オンラインでは、カード非提示取引がウォレットベースのプッシュ決済と競合しており、特に加盟店がインターチェンジ手数料を回避するためにBLIKを推奨する場面で顕著です。後払い購入(バイナウペイレーター)オプションや即時銀行振込がさらに決済手段の多様化を進め、アクワイアラーは単一レールへの依存よりもオーケストレーションの強化を優先することを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後に提供

インタラクションチャネル別:Eコマースの成長が取引ミックスを再定義

2025年における販売時点情報管理の活動は処理総額の57.20%を占めましたが、EコマースおよびMコマースが年平均成長率15.52%で拡大するにつれ、ポーランド決済市場はチャネルの逆転を目撃しています。スマートフォンはアプリ内のシームレスな決済とソーシャルコマースの統合に牽引され、オンラインの増分トラフィックの大部分を占めています。決済サービスプロバイダーは、フロントエンドのデザインを変更せずにウォレット、カードおよび銀行振込にまたがってルーティングする適応型チェックアウトAPIに投資しています。

Eコマースにおける高い平均決済金額は、堅牢なリスクスコアリング、3-Dセキュア2.2への準拠およびトークンベースの認証情報保管を必要とします。実店舗環境では依然として多くの衝動買いが発生していますが、ここでもQRリンク、ペイバイリンクの領収書およびスキャンツーペイコードが対面型ショッピングにデジタル要素を融合させています。リアルタイム在庫表示やロイヤルティポイント利用などの付加価値サービスは、オムニチャネル加盟店にサービスを提供する決済処理事業者に対して追加の収益手段を提供しています。

取引タイプ別:国際送金フローの加速

消費者対企業間取引は2025年の取引量の50.30%を占め、安定した小売ダイナミクスを支えています。しかし、送金および国際送金フローは、西欧全域で就労するポーランドの大規模な在外コミュニティとEU即時決済義務の強化に支えられ、年平均成長率15.79%で他のすべての取引タイプを上回る伸びが予測されています。直接清算ネットワークへの接続と競争力のある外国為替スプレッドを持つプロバイダーが、コルレス銀行からウォレットシェアを獲得しています。

個人間送金は、秒単位で処理されるBLIKの6桁コードモデルにより活発に利用されており、ギグエコノミーの報酬支払いやソーシャルコマースの決済を支援しています。企業間決済は歴史的に手動かつ請求書主導でしたが、企業が運転資本効率を追求するにつれてデジタル化が進んでいます。組み込み型金融プラットフォームは現在、請求書発行、承認ワークフローおよび当日決済を統合し、決済をERPレコードに直接連携させることで照合時間を短縮しています。

注記: 全セグメントのシェアはレポート購入後に提供

エンドユーザー産業別:医療のデジタル化が台頭

小売は2025年にポーランド決済市場シェアの38.40%を維持し、定着した端末ネットワークと日常の取引頻度を反映しています。しかし、国民健康基金が推進する電子処方箋、遠隔医療およびデジタル患者体験により、医療が年平均成長率13.18%で最も急速に拡大しています。保険会社が即時自己負担額決済を採用し、薬局がQRコードによる処方箋調剤を統合するにつれ、医療サービスにおけるポーランド決済市場規模はさらなる成長が見込まれています。

政府サービス、公共料金および自治体のチケットシステムはmObywatelとePUAPを活用し、単一のインターフェースで本人確認、書類管理および決済を統合することで、すぐ後に続いています。ホスピタリティ、旅行およびエンターテインメント業界は、ゲストのチェックインとチケット利用を効率化するためにモバイルウォレットを活用しています。教育、専門サービスおよびクリエイティブ産業は独自の請求サイクルと分割払い機能を求めており、決済会社が業種特化型モジュールを収益化することを可能にしています。

地理的分析

都市中心部がデジタル決済普及の最前線に立っており、ワルシャワ、クラクフ、ヴロツワフおよびトライシティ地域は、ほぼ全域をカバーする4G/5G通信と高密度なPOS受け入れネットワークの恩恵を受けています。これらの地域はBLIK取引の大部分を占め、ウォレット対応カードの比率が国内最高水準となっています。製造業の盛んな西部・北部の県は、外国直接投資にも支えられ、東部に比べEコマースの平均注文額や国際貿易量が高い傾向にあります。

農村地域は高速ブロードバンドの普及不足と高齢者層の強い現金文化により遅れを取っています。それでも、郵便局の銀行代理サービスやモバイル対応のマイクロアクワイアラーが受け入れ拡大の橋渡し役を果たしており、特に農業関連の決済や季節市場での活用が進んでいます。ワルシャワおよびクラクフにおける自治体コンタクトレス交通機関システムは、ウォレット習慣の形成を促し、その効果が小売や飲食サービスにも波及しています。これらの先行都市での成果は、今後3年間に同様のプロジェクトを展開する中規模都市のテンプレートとして機能しています。

ポーランドのEU加盟は、SEPAインスタントおよび今後予定されるデジタルユーロ構想との技術的整合性を確保し、国内の決済処理事業者がEU域内の加盟店ニーズに対応できる立場を強化しています。ウクライナおよびバルト諸国との地理的近接性も地域内の送金回廊を拡大させており、決済サービスプロバイダーはマルチカレンシーウォレットと動的外国為替エンジンの統合を進めています。A2号線およびS3号線沿いの物流拠点の戦略的立地は企業間決済の速度を高め、インフラと決済普及の地理的な相互作用を際立たせています。

競争環境

ポーランド決済市場は、地域銀行、グローバルスキームおよびフィンテック専業企業が共存する、適度に集中しながらも激しく競争された市場を特徴としています。PKO Bank Polski、Santander Bank PolskaおよびBank Pekao S.A.は実質的な顧客基盤と規制上の自己資本優位性を有していますが、シェア防衛には継続的なデジタルアップグレードが不可欠です。BLIKのコンソーシアムモデルは銀行が国内管理の決済レールを所有することを可能にし、国際カードネットワークへの依存を抑制しています。

MastercardおよびVisaなどの国際ブランドは、地域の発行会社との共同ブランドイニシアティブを通じて、受け入れの普遍性と国際決済能力を高めています。PayProのPrzelewy24、KlarnaおよびRevolut等のフィンテック参入企業は、Eコマースオーケストレーション、後払い分割払いやマルチカレンシーウォレットなどのニッチな提案を活用しています。戦略的提携が増加しており、PKO Bank PolskiはMastercardとパートナーシップを結んでトークン化オープンループ交通機関システムのパイロット事業を実施し、海外の決済サービスプロバイダーはBLIKを統合してチェックアウトをローカライズしています。

規制は競争を強化すると同時にその形を決定づけています。PSD2はオープンバンキングの集約プラットフォームを生み出し、口座情報と決済開始の境界を曖昧にしています。デジタル運営レジリエンス法(DORA)はコンプライアンスコストを引き上げ、サイバーセキュリティ投資を償却できる規模の大きなプレイヤーに優位性をもたらしています。一方、2019年以降のインターチェンジ上限の上昇により、加盟店はより低コストなアカウント間決済へ取引を誘導する傾向が強まり、バリューチェーン全体の価格設定レバーを変化させています。

ポーランド決済産業の主要企業

Apple Inc. (Apple Pay)

PayU

Santander Bank Polska

PKO Bank Polski

PayPal Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ポーランド銀行協会の決済サービスフォーラム2025において、PSD3およびDORAの施行スケジュールが注目を集め、プロバイダーは統一顧客認証とレジリエンステストに向けてロードマップを見直すことを余儀なくされました。

- 2025年4月:EUの即時決済規制が発効し、ポーランドの銀行全体でユーロ建て送金の24時間対応が義務付けられ、各行は流動性アナリティクスなどの手数料ベースの付加価値サービスへの転換を進めています。

- 2025年3月:決済オーケストレーションプロバイダーのSolidgateがBLIKを統合し、加盟店に対して国内ウォレットへの単一APIアクセスを提供するとともに、国固有の決済手段を抽象化するオーケストレーション層への需要拡大を示しました。

- 2024年10月:Mastercardが国際送金最適化スイートを発表し、アカウント間決済代替手段の急増に対応してポーランドの銀行のスキーム取引量を守るため、拒否率の低下と決済の迅速化を約束しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポーランドの決済市場を、カード、デジタルウォレット、口座間送金、加盟店の店頭やオンラインレジでの現金決済など、ポーランド国内で決済されるすべての消費者・企業間取引と定義している。金額は米ドル建ての額面金額で記録され、小売、サービス、請求書払いのフローをカバーしている。また、国内で決済されるポーランドの金融商品で計上されたクロスボーダーの電子商取引決済もカウントしている。Mordor Intelligence社によると、2025年の市場規模は2,056億3,000万米ドルで、2030年には3,688億2,000万米ドルに達し、12.39%で拡大すると予測している。

スコープ除外:暗号通貨ピアツーピア・スワップ、ATM現金引き出し、ホールセール銀行間送金、プロバイダー手数料収入は本評価には含まれない。

セグメンテーションの概要

- 決済モード別セグメント

- 販売時点情報管理

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、インタラックフラッシュ)

- 現金

- その他のPOS(ギフトカード、QR、ウェアラブル)

- オンライン

- カード(カード非提示取引)

- デジタルウォレットおよびアカウント間決済(インタラック電子送金、PayPal)

- その他オンライン(代金引換、後払い購入、銀行振込)

- 販売時点情報管理

- インタラクションチャネル別セグメント

- 販売時点情報管理

- EコマースおよびMコマース

- 取引タイプ別セグメント

- 個人間(P2P)

- 消費者対企業間(C2B)

- 企業間(B2B)

- 送金および国際送金

- エンドユーザー産業別セグメント

- 小売

- エンターテインメントおよびデジタルコンテンツ

- 医療

- ホスピタリティおよび旅行

- 政府および公共料金

- その他エンドユーザー産業

詳細な調査方法とデータの検証

一次調査

ワルシャワ、クラクフ、ヴロツワフ、グダニスクの銀行家、プロセッサー、フィンテックファウンダー、規制当局、大規模な加盟店とのインタビューや構造化された調査により、デスクベースの調査結果を検証し、ウォレットの普及率を測定し、ブレンド平均チケットバリューを洗練させることができた。フィードバックはさらに、予測期間内におけるシナリオの重み付けとなる。

デスクリサーチ

Narodowy Bank Polskiの支払統計、Eurostatの家計消費表、ポーランド中央統計局の小売指数、ECBのカードデータセット、ポーランド金融監督庁の開示資料など、権威のある非支払ソースを調査している。企業提出書類、アクワイアラーのプレゼンテーション、業界団体のリリースは、チャネルの分割と採用傾向を補足します。D&B Hooversのコマーシャル・インテリジェンスとDow Jones Factivaのニュース・フローは、参加企業の収益、合併イベント、端末ロールアウトの検証に役立っています。これらの情報源は、過去のベースラインを確立し、異常を浮き彫りにし、前提設定の指針となります。その他多くの情報源も、その過程で参照されます。

マーケット・サイジングと予測

ナショナルバンクの支出合計とeコマースのGMVを軸としたトップダウンビルドを、サンプリングしたボトムアップチェック、POS端末密度×平均チケット、BLIKトランザクション数×中央値、カード発行×利用頻度と照合し、合計を検証・調整する。モデル化されたコア変数には、1人当たりGDP、スマートフォンの普及率、インターチェンジキャップ、POS不動産の成長、現金からカードへの代替速度などが含まれる。専門家のコンセンサスによって微調整されたこれらのドライバーに関する多変量回帰が、年ごとの推計を支えている。内部整合性を保つため、残差は比例配分される。

データ検証と更新サイクル

出力は、自動化されたバリアンススクリーン、ピアレビュー、シニアのサインオフをクリアする。モルドールのアナリストは、毎年モデルを見直し、規制やマクロの大きな変化が発生した場合には中間更新を行います。

モルドールのポーランド決済ベースラインが信頼される理由

各社が異なるスコープ、測定基準、通貨処理を適用しているため、公表されている推定値はしばしば乖離している。モルドールインテリジェンスは、トランザクションバリューレンズを選択し、トップダウンとボトムアップのエビデンスをブレンドすることで、意思決定者が透明性のあるインプットに遡ることができるバランスの取れた尺度を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 205.63億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1,653億米ドル(2023年) | グローバル・コンサルタンシーA | 越境ECを除外し、一定のチケット価値を使用 |

| 55億米ドル(2025年) | 業界データ 企業B | エンベデッド・ファイナンス部門のみを追跡 |

| 1億5,062万米ドル(2024年) | 地域アナリストC | 支払総売上高ではなく、処理手数料収入を測定する。 |

モルドールの規律あるアプローチは、スコープ、測定基準、通貨を調和させることで、ポーランドの決済市場において最も信頼性が高く、再現性のあるベースラインを実現する。

レポートで回答する主要な質問

2026年のポーランド決済市場規模はどのくらいですか?

ポーランド決済市場は2026年に2,306億9,000万米ドルと評価されており、2031年までに4,102億7,000万米ドルに成長すると予測されています。

最も急速に拡大しているインタラクションチャネルはどれですか?

EコマースおよびMコマースチャネルは年平均成長率15.52%で拡大しており、販売時点情報管理の成長勢いを上回っています。

BLIKは市場でどのような役割を果たしていますか?

BLIKは2024年に24億件の取引を処理し、国内総生産の1.2%に貢献しており、重要な国内決済レールとしての地位を確立しています。

医療が高成長のエンドユーザーセグメントである理由は何ですか?

国民健康基金による処方箋および患者記録のデジタル化が、2031年までの医療決済金額の年平均成長率13.18%を牽引しています。

EU即時決済規制はポーランドにどのような影響を与えますか?

同規制は銀行に対して24時間のユーロ即時送金の提供を義務付け、国際送金の速度を高め、年平均成長率15.79%での送金成長を支援します。

デジタル決済成長における主な抑制要因は何ですか?

加盟店の統合を複雑にするスキームの断片化と高齢者層の農村部における現金志向が、総合的に年平均成長率を合計2.2パーセントポイント小幅に抑制しています。

最終更新日: